研究結果によると、低転がり抵抗タイヤを装着した車両は、燃料効率を5%から10%向上させることができ、エネルギー価格の上昇に伴い燃料コストの削減を目指す消費者や企業にとって特に魅力的です。

環境への影響は、低転がり抵抗タイヤの採用を促進するもう一つの重要な要因です。世界各国の政府は、車両の二酸化炭素排出量を削減するための厳格な規制を導入しており、低転がり抵抗タイヤはこれらの基準を満たす有効な解決策となっています。これらのタイヤは燃料消費量を削減することで温室効果ガスの排出量を減らし、気候変動対策と持続可能性の促進というグローバルな取り組みと一致しています。

技術革新もLRRタイヤの成長に大きく貢献しています。シリカやグラフェンなどの先進材料の開発により、メーカーは安全性とトラクションを損なうことなく、ヒステリシス損失を低減したタイヤを製造できるようになりました。これらの革新は、低転がり抵抗タイヤがさまざまな道路表面で効果的に機能し、湿った路面や乾燥した路面での性能を向上させます。さらに、軽量化と最適化されたトレッドデザインにより、効率性がさらに向上しています。

燃料効率の高い車両への需要の高まりも、低転がり抵抗タイヤの普及を後押ししています。消費者が燃料効率を重視する傾向が強まる中、特にハイブリッド車や電気自動車の普及が進む中で、低転がり抵抗タイヤはエネルギー効率を最大化する補完的な技術として注目されています。この傾向は自動車市場において顕著で、メーカーは消費者の持続可能性へのニーズに応える車両の生産に注力しています。

消費者の意識の高まりも、LRRタイヤの成長に大きく寄与しています。これらのタイヤのメリット(例えば、給油時のコスト削減や環境へのポジティブな影響)について知る人が増えるにつれ、従来のタイヤに比べて初期コストが高いにもかかわらず、投資する傾向が強まっています。長期的な節約や環境へのメリットを強調したマーケティングキャンペーンも、消費者の採用を促進する重要な役割を果たしています。

低転がり抵抗タイヤは、初期コストの高さや、ウェットトラクションや耐久性などの性能面でのトレードオフといった課題を抱えています。メーカーは、転がり抵抗の低減と、グリップやハンドリングなどの重要な安全性能の維持とのバランスを取ることが求められています。しかし、継続的な技術革新により、これらのトレードオフは徐々に軽減されているとされています。要約すると、低転がり抵抗タイヤの成長は、消費者の効率性への需要、規制圧力、技術革新、環境配慮が相まって、自動車市場での人気が高まっていることが要因です。

車両インサイト

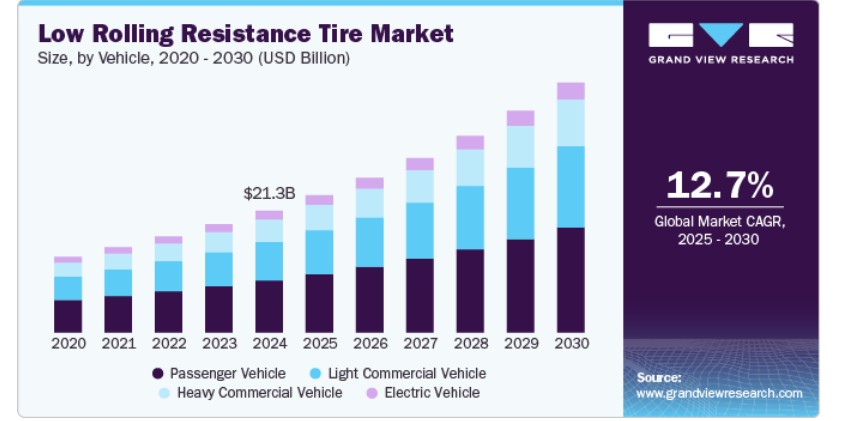

乗用車が市場を支配し、2024年の売上高の約41.1%を占めました。このセグメントの成長は、環境意識の高い消費者からの燃料効率の良い車両への需要増加に起因しています。低転がり抵抗タイヤは燃料効率を大幅に向上させ、転がり時のエネルギー損失を削減し、ドライバーのコスト削減につながります。排出ガス規制の厳格化は、自動車メーカーがモデルに低転がり抵抗タイヤを採用するインセンティブをさらに強化しています。さらに、タイヤ技術の進歩は性能を向上させ、LRRタイヤを乗用車における優先選択肢としています。

軽商用車(LCV)は市場におけるもう一つの重要なセグメントです。これらの車両は都市部での配送や短距離輸送に広く使用されており、燃料効率は運営コスト削減の鍵を握っています。LRRタイヤの採用は、走行距離の延長と二酸化炭素排出量の削減能力への認識の高まりに後押しされています。LCVの車隊を運営する企業は、燃料消費量の削減と環境規制への準拠により、これらのタイヤは魅力的な投資対象となっています。

長距離貨物輸送用のトラックなど、大型商用車(HCV)はLRRタイヤの採用が急速に拡大しています。このセグメントは、これらのタイヤが提供する大幅な燃料費削減の恩恵を受けています。転がり抵抗は燃料費の大きな割合を占め、米国ではクラス8トラックで最大33%に達します。低転がり抵抗タイヤの耐久性と効率性は、長距離輸送に最適であり、車両運営者のコスト削減と持続可能性目標の達成という目標と一致しています。

電気自動車(EV)は、LRRタイヤの最も急速に成長するセグメントの一つとして浮上しています。EVメーカーは充電あたりの航続距離の延長を最優先しており、LRRタイヤは走行時のエネルギー損失を削減することでこの目標達成に重要な役割を果たします。EVの環境配慮型イメージは、これらのタイヤが提供する持続可能性のメリットと相乗効果を生み、環境意識の高い消費者からの人気を後押ししています。

幅に関する洞察

ワイドバンド低転がり抵抗タイヤは、車両荷重を広い表面積に分散させることで摩擦熱を低減し、タイヤの摩耗を最小限に抑えるため、ますます人気を集めています。この特性は、耐久性と燃費効率が重要な大型商用車(HCV)や長距離輸送用途に特に適しています。これらのタイヤの採用拡大は、EVとの互換性により、走行時のエネルギー損失を削減し航続距離を最大化するため、さらに後押しされています。さらに、タイヤ技術の進歩により、ワイドバンドタイヤの構造強度と性能が向上し、複数の車両セグメントで優先される選択肢となっています。ワイドバンドタイヤの成長は、二酸化炭素排出量の削減と燃費向上を目的とした厳格な政府規制によってさらに加速されています。これらの規制は、フリートオペレーターと自動車メーカーが持続可能性戦略の一環としてワイドバンドLRRタイヤを採用するきっかけとなっています。EVの浸透率の増加も、ワイドバンドタイヤのエネルギー節約特性から大きな恩恵を受けるため、このセグメントの急速な拡大に寄与しています。

デュアルタイプ低転がり抵抗タイヤも市場で重要なシェアを占めており、主に軽商用車(LCV)と乗用車への採用が主な要因です。これらのタイヤは、燃費効率を損なうことなく、車両の安定性と荷重容量を向上させるように設計されています。ワイドバンドタイヤに比べて比較的低コストであるため、特に都市物流でLCVの需要が高い地域における価格敏感な市場で魅力的な選択肢となっています。一方、デュアルタイプ低転がり抵抗タイヤは、汎用性とコストパフォーマンスの良さから、着実な成長を続けています。日常の通勤用小型乗用車を含む多様な車両に対応しています。消費者の間で、燃料費の節約や環境への影響軽減といった低転がり抵抗技術のメリットへの認識が高まっていることが、デュアルタイプタイヤの需要をさらに後押ししています。

販売チャネルの動向

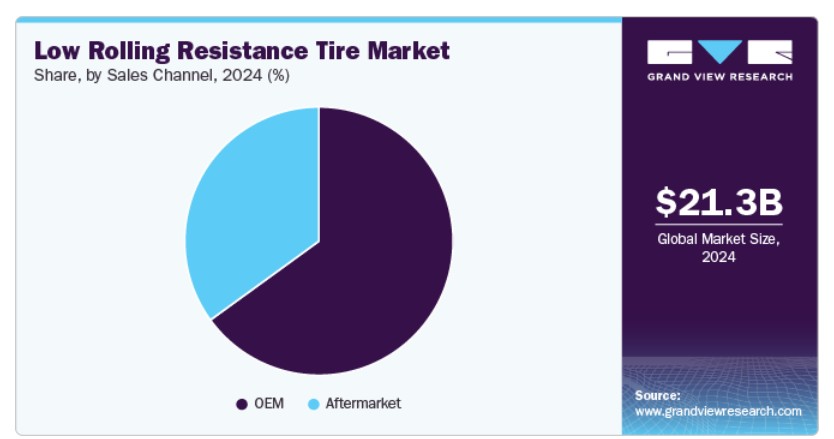

OEM(オリジナル・エクイップメント・メーカー)は、生産段階で新車に組み込まれるため、市場の大部分を占めています。自動車メーカーは、政府の厳しい燃費効率と二酸化炭素排出規制に対応するため、LRRタイヤの採用を拡大しています。これらのタイヤは、エネルギー効率が重要な販売ポイントとなるハイブリッド車や電気自動車(EV)に標準装備されることが多く、タイヤメーカーとOEMの提携により、特定の車種に最適化された低転がり抵抗タイヤが開発され、性能と魅力が向上しています。世界的な燃料効率の良い車両の生産増加は、OEMの市場支配をさらに後押ししています。OEMセグメントの成長は、自動車技術の進歩とEV・ハイブリッド車両の需要増加と密接に関連しています。自動車メーカーは排出ガス規制への対応と持続可能なモビリティソリューションの提供を迫られており、低転がり抵抗タイヤは戦略の重要な要素となっています。一方、アフターマーケットセグメントは、個人消費者と運営コスト削減を目指すフリートオペレーターを含む幅広い顧客層から恩恵を受けています。

アフターマーケットセグメントは、LRRタイヤのメリット(燃費向上や環境負荷の低減など)に対する消費者意識の高まりにより、急速に成長しています。従来のタイヤを交換する車両所有者は、燃料費の長期的な削減を理由に、低転がり抵抗タイヤを選択する傾向が強まっています。拡大するECプラットフォームも、消費者がアフターマーケットの低転がり抵抗タイヤにアクセスしやすくなり、販売を後押ししています。さらに、古い車両が引き続き使用される中、所有者は新車購入を回避しつつ現代の効率基準に適合するため、LRRタイヤへのアップグレードを進めています。消費者がタイヤ交換時に燃料効率と環境メリットを優先する傾向が強まる中、アフターマーケットセグメントは急速に拡大しています。

地域別動向

北米の低転がり抵抗タイヤ市場は2024年にUSD 78億5,000万ドルと評価されました。北米はグローバル市場で大きなシェアを占めており、主に米国が牽引しています。同地域は確立された自動車産業と、LRRタイヤの経済的メリットに関する意識の高まりを背景に恩恵を受けています。フリートオペレーターは、重機車両の燃料消費量の大部分を占めるローリング抵抗を削減するため、これらのタイヤの採用を拡大しています。さらに、排出ガス基準を満たすため、環境規制の厳格化が低ローリング抵抗タイヤの使用を促進し、この地域の市場成長を後押ししています。

米国低転がり抵抗タイヤ市場動向

米国低転がり抵抗タイヤ市場は、2030年までにUSD 133億ドルを超え、2025年から2030年までの年間平均成長率(CAGR)12.4%で成長すると予測されています。最も重要な要因の一つは、燃料消費量と温室効果ガス排出量の削減を目的とした厳格な環境規制の施行です。企業平均燃費基準(CAFE)は、自動車メーカーに燃料効率を向上させる技術の導入を促しており、これには低転がり抵抗タイヤが含まれます。この規制枠組みは、メーカーが車両にLRRタイヤを組み込むことを義務付け、市場需要を拡大しています。経済要因も、米国における低転がり抵抗タイヤの成長に重要な役割を果たしています。燃料価格の上昇に伴い、消費者と車両運営者は、総燃料コストを削減する解決策をますます求めています。低転がり抵抗タイヤは、転がり時のエネルギー損失を最小限に抑えることで燃料効率を向上させ、一部の車両では燃料消費量を10%から15%削減する可能性があります。このコスト削減の可能性は、長期的な支出を削減したい車両所有者にとってLRRタイヤを魅力的な選択肢としています。

アジア太平洋地域低転がり抵抗タイヤ市場動向

アジア太平洋地域の低転がり抵抗タイヤ市場は、2025年から2030年にかけて年平均成長率(CAGR)13.8%で成長すると予測されています。アジア太平洋地域は、自動車生産の急速な拡大と電気自動車(EV)の需要増加により、世界全体の売上高の大きなシェアを占めています。中国とインドが主要な貢献国であり、中国は車両販売と生産でリードしています。同地域の強力な自動車産業は、公共部門と民間部門の投資により、先進的なタイヤ技術の開発が促進されています。持続可能性と燃料効率への注目が高まる中、消費者と製造メーカーが環境への影響を軽減しつつ車両性能を向上させるソリューションを求めるため、低転がり抵抗タイヤの需要がさらに拡大しています。

欧州低転がり抵抗タイヤ市場動向

欧州の低転がり抵抗タイヤ産業は、車両排出ガスと燃料効率に関する厳格な規制により、今後数年間で堅調な成長が見込まれています。欧州連合(EU)は持続可能な交通手段の促進を目的とした政策を実施しており、低転がり抵抗タイヤは自動車メーカーと消費者にとって魅力的な選択肢となっています。ドイツやフランスなどの国々は、このトレンドの先頭に立ち、メーカーは規制要件を満たすため、車両に低転がり抵抗技術を統合することに注力しています。環境配慮型製品への消費者需要の増加も、このセグメントの成長を後押ししています。

主要な低転がり抵抗タイヤ企業動向

ブリヂストン、ミシュラン、グッドイヤー、コンチネンタル、ピレリなどの主要企業は、強力なブランド力、多様な製品ポートフォリオ、堅固な研究開発(R&D)能力を背景に市場を支配しています。これらの企業は、内燃機関(ICE)車両とEVの両方に適した先進的なLRRタイヤを開発するため、最先端技術を活用しています。例えば、ブリヂストンの「エコピア」シリーズやミシュランの「プライマシー」低転がり抵抗ハイパフォーマンスタイヤは、安全性と性能を損なうことなく燃費効率を向上させるように設計されています。これらの企業のグローバルな展開と多様な車両に対応する能力は、大きな競争優位性を発揮しています。LRRタイヤの需要がEVの普及と厳格な排出ガス規制の強化に伴い増加するにつれ、競争環境はさらに激化すると予想されます。消費者の嗜好、規制要件、技術革新に迅速に適応する企業が市場を支配するでしょう。持続可能性、製品多様化、戦略的提携は、このダイナミックな業界における主要な差別化要因として引き続き重要となります。

主要な低転がり抵抗タイヤ企業:

以下の企業は、低転がり抵抗タイヤ市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Bridgestone Corporation

- Michelin

- Goodyear Tire & Rubber Company

- Continental AG

- Pirelli & C. S.p.A.

- Hankook Tire

- Yokohama Rubber Co. Ltd.

- Apollo Tyres Ltd.

- Cheng Shin Rubber Industry Co. (Maxxis)

- Kumho Tire

- Zhongce Rubber Group Co., Ltd. (ZC-Rubber)

- Nokian Tyres plc

- MRF Tyres

- Sumitomo Rubber Industries, Ltd.

- Firestone Tire and Rubber Company

- Cooper Tire & Rubber Company

- Toyo Tire & Rubber Company

グローバル低転がり抵抗タイヤ市場レポートのセグメント化

このレポートは、2018年から2030年までの世界、地域、国別の収益成長予測、および各サブセグメントにおける最新の業界動向と機会を分析しています。Grand View Research は、車両、幅、販売チャネル、および地域に基づいて、世界の低転がり抵抗タイヤ市場レポートをセグメント化しています。

車両の見通し(収益、10 億米ドル、2018 年~2030 年

- 乗用車

- 小型商用車

- 大型商用車

- 電気自動車

幅の見通し(収益、10 億米ドル、2018 年~2030 年

- デュアル幅

- ワイドバンド

販売チャネル見通し(売上高、USD億ドル、2018年~2030年)

- OEM

- アフターマーケット

地域別見通し(売上高、USD億ドル、2018年~2030年) 北米 米国 カナダ メキシコヨーロッパ ドイツ イギリス フランス イタリア スペイン アジア太平洋 中国 日本 インド オーストラリア・ニュージーランド 韓国 中南米 ブラジル 中東・アフリカ アラブ首長国連邦

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場見通し

2.2. 車両見通し

2.3. 幅見通し

2.4. 販売チャネル見通し

2.5. 競争環境見通し

第3章. 低転がり抵抗タイヤ市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 浸透率と成長見込みのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料見通し

3.3.2. 製造と技術動向

3.3.3. 販売チャネル分析

3.3.4. 利益率分析

3.4. 市場動向

3.4.1. 市場ドライバー分析

3.4.2. 市場制約要因分析

3.4.3. 市場機会

3.4.4. 市場課題

3.5. 業界分析 – ポーターの5つの力分析

3.6. 市場参入戦略

第4章. 低転がり抵抗タイヤ市場:車両推定とトレンド分析

4.1. 低転がり抵抗タイヤ市場(車両別):主要なポイント

4.2. 車両動向分析と市場シェア(2024年と2030年)

4.3. 市場推定値と予測(車両別、2018年~2030年)(USD億ドル)

4.3.1. 乗用車

4.3.1.1. 市場推定値と予測、2018年~2030年(USD億ドル)

4.3.2. LCV

4.3.2.1. 市場推定値と予測、2018年~2030年(USD億ドル)

4.3.3. HCV

4.3.3.1. 市場推定値と予測、2018年~2030年(USD億ドル)

4.3.4. 電気自動車

4.3.4.1. 市場規模推計と予測(2018年~2030年、USD億ドル)

第5章 低転がり抵抗タイヤ市場:幅別市場規模推計とトレンド分析

5.1. 低転がり抵抗タイヤ市場(幅別):主要なポイント

5.2. 幅別動向分析と市場シェア(2024年と2030年)

5.3. 市場推定値と予測、幅別、2018年~2030年(USD億ドル)

5.3.1. ダブル幅

5.3.1.1. 市場推定値と予測、2018年~2030年(USD億ドル)

5.3.2. ワイドバンド

5.3.2.1. 市場推定値と予測、2018年~2030年(USD億ドル)

第6章 低転がり抵抗タイヤ市場:販売チャネル推定値とトレンド分析

6.1. 低転がり抵抗タイヤ市場、販売チャネル別:主要ポイント

6.2. 販売チャネル動向分析と市場シェア、2024年と2030年

6.3. 販売チャネル別市場規模推計と予測、2018年~2030年(USD億ドル)

6.3.1. OEM

6.3.1.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

6.3.2. アフターマーケット

6.3.2.1. 市場推定値と予測、2018年~2030年(USD億ドル)

第7章 低転がり抵抗タイヤ市場:地域別推定値とトレンド分析

7.1. 低転がり抵抗タイヤ市場:地域別見通し

7.2. 地域別動向分析と市場シェア、2024年と2030年

7.3. 地域別・国別市場規模推計と予測、2018年~2030年(USD億ドル)

7.3.1. 北米

7.3.1.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

7.3.1.2. アメリカ合衆国

7.3.1.2.1. 主要国の動向

7.3.1.2.2. 市場推定値と予測、2018年~2030年(USD億ドル)

7.3.1.3. カナダ

7.3.1.3.1. 主要な国別動向

7.3.1.3.2. 市場推定値と予測、2018年~2030年(USD億ドル)

7.3.1.4. メキシコ

7.3.1.4.1. 主要国の動向

7.3.1.4.2. 市場規模推計と予測(2018年~2030年、USD億ドル)

7.3.2. ヨーロッパ

7.3.2.1. 市場規模推計と予測(2018年~2030年、USD億ドル)

7.3.2.2. ドイツ

7.3.2.2.1. 主要国の動向

7.3.2.2.2. 市場規模推計と予測(2018年~2030年、USD億ドル)

7.3.2.3. イギリス

7.3.2.3.1. 主要国の動向

7.3.2.3.2. 市場規模推計と予測(2018年~2030年、USD億ドル)

7.3.2.4. フランス

7.3.2.4.1. 主要国動向

7.3.2.4.2. 市場規模推計と予測(2018年~2030年、USD億ドル)

7.3.2.5. イタリア

7.3.2.5.1. 主要国の動向

7.3.2.5.2. 市場規模推計と予測(2018年~2030年、USD億ドル)

7.3.2.6. スペイン

7.3.2.6.1. 主要国の動向

7.3.2.6.2. 市場規模推計と予測(2018年~2030年、USD億ドル)

7.3.3. アジア太平洋

7.3.3.1. 市場規模推計と予測(2018年~2030年、USD億ドル)

7.3.3.2. 中国

7.3.3.2.1. 主要国の動向

7.3.3.2.2. 市場規模推計と予測(2018年~2030年、USD億ドル)

7.3.3.3. 日本

7.3.3.3.1. 主要国の動向

7.3.3.3.2. 市場規模推計と予測(2018年~2030年、USD億ドル)

7.3.3.4. インド

7.3.3.4.1. 主要国の動向

7.3.3.4.2. 市場規模推計と予測(2018年~2030年、USD億ドル)

7.3.3.5. オーストラリアとニュージーランド

7.3.3.5.1. 主要国の動向

7.3.3.5.2. 市場規模推計と予測(2018年~2030年、USD億ドル)

7.3.3.6. 韓国

7.3.3.6.1. 主要国動向

7.3.3.6.2. 市場規模推計と予測(2018年~2030年、USD億ドル)

7.3.4. 中南米

7.3.4.1. 市場規模推計と予測(2018年~2030年、USD億ドル)

7.3.4.2. ブラジル

7.3.4.2.1. 主要国の動向

7.3.4.2.2. 市場規模推計と予測(2018年~2030年、USD億ドル)

7.3.5. 中東・アフリカ

7.3.5.1. 市場規模推計と予測(2018年~2030年、USD億ドル)

7.3.5.2. アラブ首長国連邦

7.3.5.2.1. 主要国の動向

第8章 競争分析

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. 参加企業の概要

8.4. 財務実績

8.5. 製品ベンチマーク

8.6. 2024年の企業市場シェア分析(%)

8.7. 企業ヒートマップ分析

8.8. 戦略マッピング

8.9. 企業プロファイル

8.9.1. ブリヂストン株式会社

8.9.2. ミシュラン

8.9.3. グッドイヤー・タイヤ・アンド・ラバー・カンパニー

8.9.4. コンチネンタルAG

8.9.5. ピレリ・アンド・シー・エス・ピー・エー

8.9.6. ハンコックタイヤ

8.9.7. 横浜ゴム株式会社

8.9.8. アポロタイヤズ・リミテッド

8.9.9. チェンシン・ラバー・インダストリー・カンパニー(マックスシス)

8.9.10. クムホタイヤ

8.9.11. 中策ゴムグループ株式会社(ZC-Rubber)

8.9.12. ノキアンタイヤ

8.9.13. MRF タイヤ

8.9.14. 住友ゴム工業株式会社

8.9.15. ファイアストンタイヤアンドラバーカンパニー

8.9.16. クーパータイヤアンドラバーカンパニー

8.9.17. トーヨータイヤ

表

表 1. 低転がり抵抗タイヤ市場 – 主な市場推進要因の分析

表 2. 低転がり抵抗タイヤ市場 – 主な市場抑制要因の分析

表 3. 低転がり抵抗タイヤ市場の見通しと予測、車両別(10 億米ドル

表 4. 低転がり抵抗タイヤ市場の見通しと予測、幅別(10 億米ドル

表 5. 販売チャネル別低転がり抵抗タイヤ市場の見積もりと予測(10 億米ドル

表 6. 北米低転がり抵抗タイヤ市場の見積もりと予測、2018 年~2030 年(10 億米ドル

表 7. 北米低転がり抵抗タイヤ市場の見積もりと予測、2018 年~2030 年(10 億米ドル

表8. 北米低転がり抵抗タイヤ市場売上高推計と予測(幅別)、2018年~2030年(USD億ドル)

表9. 米国マクロ経済支出

表10. 米国低転がり抵抗タイヤ市場推計と予測、2018年~2030年(USD億ドル)

表11. 米国低転がり抵抗タイヤ市場売上高推計と予測(車両別)、2018年~2030年(USD億ドル)

表12. 米国低転がり抵抗タイヤ市場売上高推計と予測(幅別)、2018年~2030年(USD億ドル)

表13. カナダのマクロ経済支出

表14. カナダ低転がり抵抗タイヤ市場規模推計と予測、2018年~2030年(USD億ドル)

表15. カナダ低転がり抵抗タイヤ市場売上高推計と予測(車両別)、2018年~2030年(USD億ドル)

表16. カナダ低転がり抵抗タイヤ市場売上高推計と予測(幅別)、2018年~2030年(USD億ドル)

表17. メキシコのマクロ経済支出

表18. メキシコ低転がり抵抗タイヤ市場推計と予測、2018年~2030年(USD億ドル)

表19. メキシコ低転がり抵抗タイヤ市場売上高推計と予測(車両別、2018年~2030年)(USD億ドル)

表20. メキシコ低転がり抵抗タイヤ市場売上高推計と予測(幅別、2018年~2030年)(USD億ドル)

表21. ヨーロッパ低転がり抵抗タイヤ市場規模推計と予測(2018年~2030年、USD億ドル)

表22. ヨーロッパ低転がり抵抗タイヤ市場売上高推計と予測(車両別、2018年~2030年、USD億ドル)

表23. 欧州低転がり抵抗タイヤ市場売上高推計と予測(幅別)、2018年~2030年(USD億ドル)

表24. ドイツのマクロ経済支出

表25. ドイツ低転がり抵抗タイヤ市場推計と予測、2018年~2030年(USD億ドル)

表26. ドイツの低転がり抵抗タイヤ市場売上高推計と予測(車両別、2018年~2030年)(USD億ドル)

表27. ドイツの低転がり抵抗タイヤ市場売上高推計と予測(幅別、2018年~2030年)(USD億ドル)

表28. イギリス マクロ経済動向

表29. イギリス 低転がり抵抗タイヤ市場規模推計と予測(2018年~2030年、USD億ドル)

表30. イギリス 低転がり抵抗タイヤ市場売上高推計と予測(車両別、2018年~2030年、USD億ドル)

表31. イギリス低転がり抵抗タイヤ市場売上高推計と予測(幅別)、2018年~2030年(USD億ドル)

表32. フランスマクロ経済支出

表33. フランス低転がり抵抗タイヤ市場推計と予測、2018年~2030年(USD億ドル)

表34. フランス低転がり抵抗タイヤ市場売上高推計と予測(車両別、2018年~2030年)(USD億ドル)

表35. フランス低転がり抵抗タイヤ市場売上高推計と予測(幅別、2018年~2030年)(USD億ドル)

表36. イタリアのマクロ経済支出

表37. イタリアの低転がり抵抗タイヤ市場規模推計と予測(2018年~2030年、USD億ドル)

表38. イタリアの低転がり抵抗タイヤ市場売上高推計と予測(車両別、2018年~2030年、USD億ドル)

表39. イタリアの低転がり抵抗タイヤ市場売上高推計と予測(幅別)、2018年~2030年(USD億ドル)

表40. スペインのマクロ経済支出

表41. スペインの低転がり抵抗タイヤ市場推計と予測、2018年~2030年(USD億ドル)

表42. スペイン低転がり抵抗タイヤ市場売上高推計と予測(車両別、2018年~2030年)(USD億ドル)

表43. スペイン低転がり抵抗タイヤ市場売上高推計と予測(幅別、2018年~2030年)(USD億ドル)

表44. アジア太平洋地域低転がり抵抗タイヤ市場規模推計と予測(2018年~2030年、USD億ドル)

表45. アジア太平洋地域低転がり抵抗タイヤ市場売上高推計と予測(車両別、2018年~2030年、USD億ドル)

表46. アジア太平洋地域 低転がり抵抗タイヤ市場売上高推計と予測(幅別)、2018年~2030年(USD億ドル)

表47. 中国のマクロ経済支出

表48. 中国 低転がり抵抗タイヤ市場推計と予測、2018年~2030年(USD億ドル)

表49. 中国低転がり抵抗タイヤ市場売上高推計と予測(車両別、2018年~2030年)(USD億ドル)

表50. 中国低転がり抵抗タイヤ市場売上高推計と予測(幅別、2018年~2030年)(USD億ドル)

表51. 日本のマクロ経済動向

表52. 日本の低転がり抵抗タイヤ市場規模推計と予測(2018年~2030年、USD億ドル)

表53. 日本の低転がり抵抗タイヤ市場売上高推計と予測(車両別、2018年~2030年、USD億ドル)

表54. 日本の低転がり抵抗タイヤ市場売上高推計と予測(幅別)、2018年~2030年(USD億ドル)

表55. インドのマクロ経済動向

表56. インドの低転がり抵抗タイヤ市場推計と予測、2018年~2030年(USD億ドル)

表57. インド低転がり抵抗タイヤ市場売上高推計と予測(車両別、2018年~2030年)(USD億ドル)

表58. インド低転がり抵抗タイヤ市場売上高推計と予測(幅別、2018年~2030年)(USD億ドル)

表59. オーストラリアのマクロ経済動向

表60. ニュージーランドのマクロ経済動向

表61. オーストラリア・ニュージーランド低転がり抵抗タイヤ市場推定値と予測、2018年~2030年(USD億ドル)

表62. オーストラリア・ニュージーランド低転がり抵抗タイヤ市場売上高推定値と予測(車両別)、2018年~2030年(USD億ドル)

表63. オーストラリアとニュージーランドの低転がり抵抗タイヤ市場売上高推計と予測(2018年~2030年、USD億ドル)

表64. 韓国のマクロ経済支出

表65. 韓国の低転がり抵抗タイヤ市場推計と予測(2018年~2030年、USD億ドル)

表66. 韓国の低転がり抵抗タイヤ市場売上高推計と予測(車両別)、2018年~2030年(USD億ドル)

表67. 韓国の低転がり抵抗タイヤ市場売上高推計と予測(幅別)、2018年~2030年(USD億ドル)

表68. 中南米低転がり抵抗タイヤ市場規模推計と予測(2018年~2030年、億米ドル)

表69. 中南米低転がり抵抗タイヤ市場売上高推計と予測(車両別、2018年~2030年、億米ドル)

表70. 中南米低転がり抵抗タイヤ市場売上高推計と予測(幅別)、2018年~2030年(USD億ドル)

表71. ブラジルマクロ経済動向

表72. ブラジル低転がり抵抗タイヤ市場推計と予測、2018年~2030年(USD億ドル)

表73. ブラジル低転がり抵抗タイヤ市場売上高推計と予測(車両別、2018年~2030年)(USD億ドル)

表74. ブラジル低転がり抵抗タイヤ市場売上高推計と予測(幅別、2018年~2030年)(USD億ドル)

表75. 中東・アフリカ 低転がり抵抗タイヤ市場規模推計と予測(2018年~2030年、USD億ドル)

表76. 中東・アフリカ 低転がり抵抗タイヤ市場売上高推計と予測(車両別、2018年~2030年、USD億ドル)

表77. 中東・アフリカ地域 低転がり抵抗タイヤ市場売上高推計と予測(幅別)、2018年~2030年(USD億ドル)

表78. アラブ首長国連邦(UAE)のマクロ経済支出

表79. アラブ首長国連邦(UAE)低転がり抵抗タイヤ市場推計と予測、2018年~2030年(USD億ドル)

表80. アラブ首長国連邦(UAE)低転がり抵抗タイヤ市場売上高推計と予測(車両別、2018年~2030年)(USD億ドル)

表81. アラブ首長国連邦(UAE)低転がり抵抗タイヤ市場売上高推計と予測(幅別、2018年~2030年)(USD億ドル)

表82. 主要市場参加者の最近の動向と影響分析

表83. 2023年の企業別市場シェア

表84. 企業別ヒートマップ分析

表85. 主要戦略を実施中の企業

図表一覧

図1 低転がり抵抗タイヤ市場セグメンテーション

図2 主要な調査パターン

図3 主要な調査アプローチ

図4 主要な調査プロセス

図5 市場概要

図6 製品概要

図7 パッケージング概要

図8 地域別概要

図9 競合状況概要

図10 低転がり抵抗タイヤ市場規模(2018年~2030年、USD億ドル)

図11 低転がり抵抗タイヤ市場:浸透率と成長見通しマップ

図12 低転がり抵抗タイヤ市場:バリューチェーン分析

図13 低転がり抵抗タイヤ市場:利益率分析

図14 低転がり抵抗タイヤ市場:市場動向

図15 低転がり抵抗タイヤ市場:ポーターの5つの力分析

図16 低転がり抵抗タイヤ市場:車両別主要ポイント

図17 低転がり抵抗タイヤ市場:製品動向分析、2024年と2030年(%)

図18 卵白タンパク質市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図19 卵黄タンパク質市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図20 全低転がり抵抗タイヤ市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図21 低転がり抵抗タイヤ市場(幅別):主要なポイント

図22 低転がり抵抗タイヤ市場:用途別動向分析、2024年と2030年(%)

図23 低転がり抵抗タイヤ市場:地域別見通し、2024年と2030年(USD億ドル)

図24 地域別市場動向:主要なポイント

図25 北米低転がり抵抗タイヤ市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図26 米国低転がり抵抗タイヤ市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図27 カナダ低転がり抵抗タイヤ市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図28 メキシコ低転がり抵抗タイヤ市場規模と予測(2018年~2030年、USD億ドル)

図29 欧州低転がり抵抗タイヤ市場規模と予測(2018年~2030年、USD億ドル)

図30 イギリス低転がり抵抗タイヤ市場規模と予測(2018年~2030年、USD億ドル)

図31 ドイツの低転がり抵抗タイヤ市場推定値と予測(2018年~2030年、USD億ドル)

図32 フランスの低転がり抵抗タイヤ市場推定値と予測(2018年~2030年、USD億ドル)

図33 イタリアの低転がり抵抗タイヤ市場推定値と予測(2018年~2030年、USD億ドル)

図34 スペインの低転がり抵抗タイヤ市場推計と予測(2018年~2030年、USD億ドル)

図35 アジア太平洋地域の低転がり抵抗タイヤ市場推計と予測(2018年~2030年、USD億ドル)

図36 中国の低転がり抵抗タイヤ市場推計と予測(2018年~2030年、USD億ドル)

図37 日本の低転がり抵抗タイヤ市場規模推計と予測(2018年~2030年、USD億ドル)

図38 インドの低転がり抵抗タイヤ市場規模推計と予測(2018年~2030年、USD億ドル)

図39 オーストラリア・ニュージーランド低転がり抵抗タイヤ市場規模推計と予測(2018年~2030年、USD億ドル)

図40 韓国低転がり抵抗タイヤ市場規模推計と予測(2018年~2030年、USD億ドル)

図41 中南米低転がり抵抗タイヤ市場規模推計と予測(2018年~2030年)(USD億ドル)

図42 ブラジル低転がり抵抗タイヤ市場規模推計と予測(2018年~2030年)(USD億ドル)

図43 中東・アフリカ地域 低転がり抵抗タイヤ市場規模推計と予測(2018年~2030年)(USD億ドル)

図44 アラブ首長国連邦(UAE) 低転がり抵抗タイヤ市場規模推計と予測(2018年~2030年)(USD億ドル)

図45 主要企業分類

図46 企業別市場シェア分析(2023年)

図47 低転がり抵抗タイヤ市場の戦略的フレームワーク

| ※参考情報 低転がり抵抗タイヤとは、車両が走行する際の転がり抵抗を減少させることを目的とした特別な構造や素材を用いたタイヤのことです。従来のタイヤに比べ、燃費性能を向上させることが可能であり、エコカーやハイブリッドカーなど、燃料消費の効率性が求められる車両に広く使用されています。低転がり抵抗タイヤの主な特徴は、設計や素材、製造プロセスにおいて、摩擦を最小限に抑えることに重点を置いているところにあります。 種類については、低転がり抵抗タイヤは一般的に、乗用車用、商用車用、オフロード用などに分類されることがあります。乗用車用は、主に家庭用や通勤用の車両に使用され、燃費向上を目的としています。商用車用は、トラックやバスなど大型の商用車に使われ、長距離輸送時の燃料コストを抑えることが求められます。オフロード用は、悪路走破性能を重視しつつ、燃費を改善するための設計がされています。 低転がり抵抗タイヤの用途は多岐にわたります。まず、一般消費者向けには、燃費を向上させるための選択肢として人気があります。これにより、日常的な運転時のコストを削減することができます。また、エコカーや電気自動車と組み合わせることで、長距離走行時も効率的にエネルギーを使用することが可能です。商用車では、運送業界においてトラックの運行コスト削減が重要視されており、低転がり抵抗タイヤを導入することで、燃料費を大幅に削減することができます。 関連技術として、タイヤの設計や材料開発が挙げられます。低転がり抵抗を実現するための技術の一つに、タイヤのコンパウンドの改良があります。特別なポリマーを使用することで、摩擦を低減しつつ、タイヤの耐久性やグリップ性能を維持することが進められています。また、タイヤのプロファイル設計も重要です。タイヤの形状を工夫することで、接地面積を最小限に抑え、転がり抵抗を減少させることが可能になります。 さらに、タイヤの空気圧管理技術も関連しています。適正な空気圧を保つことは、タイヤの性能を最大限引き出すために不可欠です。最近では、タイヤ圧管理システム(TPMS)が普及しており、タイヤ圧をリアルタイムで監視し、最適な圧力を維持することが容易になりました。これにより、燃費をさらに向上させることができます。 低転がり抵抗タイヤの市場は年々拡大しており、多くのメーカーがこのタイプのタイヤを開発、販売しています。環境への配慮が高まる中で、エコな運転が求められる流れも後押ししています。メーカーは、低転がり抵抗タイヤの性能や品質を向上させるとともに、安全性やグリップ性能を犠牲にしないことも重要視しています。 今後も低転がり抵抗タイヤは、ますます進化していくことでしょう。多様化するニーズに応じた製品開発が求められる中、より高性能でエコロジカルなタイヤが登場することが期待されます。環境意識の高い社会において、低転がり抵抗タイヤは重要な役割を果たし続けることになるでしょう。交通分野におけるエネルギー消費の効率化や、持続可能な社会の実現に寄与する存在として、ますますその重要性が増していくと考えられます。 |