地域によって運営条件は大きく異なっていました。欧州諸国は、生きた魚の取り扱い基準と船舶の排出基準の統一化を進めており、これにより航海中の船団効率の向上と死亡率の低減が期待されています。一方、東南アジア諸国は、不十分な冷チェーンインフラ、小規模港での遅延、水処理方法のばらつきに直面し、これにより定期的なサプライチェーンの混乱が発生しています。

分析によると、一部の主要水産養殖企業は、リスクを最小限に抑え、製品のトレーサビリティを強化するために、物流、保管、養殖施設を 1 つに統合した統合型事業を展開しています。

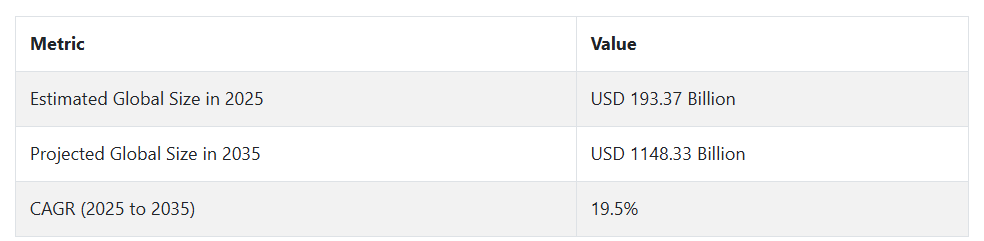

2025 年には、沖合での水産養殖プロジェクトの増加と世界的な水産物需要の拡大を背景に、このセクターは 10 年間の着実な成長が見込まれています。各国政府は、事業の回復力を強化するために、港湾の改良、認証手続きの調和、デジタル監視技術の導入に投資する予定です。

Fact.MR は、スマート機能を備えた船舶が業界標準となるにつれて、造船業の統合が加速すると予測しています。これらの船舶は、輸送中の条件を最適化し、規制の遵守と業務効率を確保するために、環境制御とデータ統合の自動化が進んでいくでしょう。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国の製造業者、流通業者、エンドユーザーから均等に選ばれた 500 人のステークホルダーが参加)

Fact.MR が米国、西ヨーロッパ、日本、韓国の 500 人のステークホルダーを対象に実施した 2024 年第 4 四半期の調査によると、動物福祉規制の遵守と機器の耐久性が最優先事項であることが明らかになりました。世界的には、82% が福祉規制の遵守を重要視し、76% が長期的な価値のために鋼やアルミニウムなどの耐久性に優れた素材の使用を重視しています。

地域によって優先事項は異なります。米国のステークホルダーは、労働力不足を緩和するための自動化を重視しているのに対し、西ヨーロッパのステークホルダーは、素材と排出量のサステナビリティに重点を置いています。日本および韓国では、土地の不足がスペース効率に影響を与えており、短型および折りたたみ型の需要が高まっています。

技術の採用には地域によって大きな違いが見られました。アメリカでは 58% の牧場が IoT 対応シュートを採用して先駆者となっていますが、日本ではコストと規模の制約から、先進技術を採用している牧場は 22% に留まっています。

西ヨーロッパでも導入は中程度であり、特に EU の最も厳しい規制の対象となっているドイツが、こうしたシステムの需要を牽引しています。素材としては、世界的に鉄鋼が依然として主流ですが、西ヨーロッパでは、その可動性とリサイクル性に優れるアルミニウムが、アジア地域では、耐食性とコスト効率に優れたハイブリッドモデルが好まれています。

価格への敏感さや物流に関する懸念は依然として残っています。 ステークホルダーの大半は、鉄鋼やアルミニウムの価格上昇を実装の障壁として挙げています。米国および欧州の顧客は、高価格の自動化に対してより寛容である一方、アジアのステークホルダーは、より低コストの代替品やリースを好んでいます。自動化、モジュール化、およびグリーン生産技術は、今後の投資の対象となることが予想されます。

市場分析

生きた魚を輸送する船舶業界は、世界的な海洋養殖の拡大と船舶の持続可能性に関する規制の強化を背景に、着実な成長段階に入っています。需要は、スマート化、低排出ガス化が進んだ船舶へとシフトしており、高度なエンジニアリング能力と統合システムを有するメーカーが優位となっています。船隊の近代化や新しいコンプライアンス基準への対応に失敗した事業者は、輸出主導の産業へのアクセスが減少したり、死亡率の増加による損失を被るリスクがあります。

ステークホルダーのための最優先戦略課題、リスク評価、およびウォッチリスト

長期的な競争力を確保し、水産養殖のニーズの高まりに対応するため、このセクターの業界関係者は 3 つの重要な課題に対応しなければなりません。船隊の近代化では、まず、信頼性を強化し、排出規制の強化に対応するため、インテリジェントな環境制御とハイブリッド推進技術に重点を置く必要があります。

次に、輸出ルートを考慮して、アンモニア排出、トレーサビリティ、バイオセキュリティに関する国際基準に準拠した船舶の設計を行う必要があります。第三に、事業者は、垂直統合と戦略的統合を進め、コールドチェーン物流を強化し、船団の稼働率を最大化し、M&A や研究開発(R&D)提携を通じて独自技術へのアクセスを獲得する必要があります。

重要なリスクとしては、老朽化した船隊による高いダウンタイム、魚の生存率と契約履行に関する高い確率と重大な影響の問題が挙げられます。取引地域における規制の相違は、中程度の確率と重大な影響を有する課題であり、認証の遅延や越境オペレーションの複雑化を引き起こす可能性があります。第三の課題は、スマートな改修を実施するための経験豊富な人材の不足で、これは中程度の確率と中程度の影響を有する近代化における制約要因です。

今後12ヶ月間、ステークホルダーはAIベースの酸素供給システムの実現可能性調査を加速し、進化するハイブリッド基準への準拠のためOEMとの協業ループを確立し、地域ごとのチャネルパートナーを通じて改修インセンティブのパイロット展開を実施する必要があります。これらの措置はスマート船隊のアップグレードを加速し、オペレーターがより厳格な規制要件に対応しつつ輸送関連損失を軽減する立場を確立します。

経営陣向け

先頭を走り続けるためには、企業は、進化する規制や運用基準を満たす、スマート対応で低排出の船舶のアップグレードを優先して、船隊の投資ロードマップを直ちに再評価する必要があります。この調査結果は、統合型酸素供給、AI ベースのモニタリング、およびモジュール式の改造技術への産業の明確なシフトを浮き彫りにしています。これらの技術はもはやオプションではなく、競争力にとって不可欠なものとなっています。

今後、企業は、認証取得の遅れや顧客の要求に先んじるために、船隊の自動化に資本を再配分し、地域ごとのコンプライアンスタスクフォースを編成し、OEM との共同開発を拡大しなければなりません。この戦略的転換は、貿易へのアクセスを確保するだけでなく、海洋養殖や国境を越えた水産物流の新たなルートを開拓することにもつながります。

セグメント別分析

輸送手段の種類別

このカテゴリーでは、塩水運搬船セグメントが最も収益性が高く、予測期間中は CAGR 5.1% の成長が見込まれています。このセグメントがトップの座を占めるのは、特にノルウェー、カナダ、チリなどの高生産地域における海洋養殖の支援において、その役割が圧倒的であるためです。塩水運搬船は、長距離、大量輸送用に設計されており、サーモンや鯛などの魚介類を国際的なサプライチェーンで輸送しています。

Fact.MR の分析によると、その高い輸送能力、規制への対応力、および沖合輸送への適合性により、このセグメントは世界の水産物流に欠かせない存在となっています。AI 駆動の酸素供給システムおよびアンモニアニュートラル推進システムへの投資の増加は、特に各国が海上輸送部門全体に動物福祉およびトレーサビリティに関するより厳しい規制を課す中、このセグメントの収益性の見通しをさらに強化しています。

船長別

50メートル未満の船舶カテゴリーは、このセグメントで最も収益性が低く、評価期間中の成長率は3.5%と予測されています。これらの短距離船舶は主に内水面や短距離輸送向けに設計されており、拡張性が限られています。低容量でコストに敏感な養殖物流向けに設計されたこれらの船舶は、古い機能と限られた容量により、長期的な持続可能性が低下しています。

Fact.MR の分析によると、世界的に水産養殖事業が拡大するにつれて、コンプライアンスおよびトレーサビリティ基準を満たす中型および大型船舶への需要がシフトしています。50 m 未満の船舶は開発途上地域では引き続き存続可能ですが、ヨーロッパおよび東アジアでは、政府や生産者が船隊の容量と規制への適応性をますます重視する傾向が強まっているため、今後、その存在意義は薄れていくでしょう。

容量別

容量2,500m³未満のセグメントは、2025年から2035年までの年平均成長率(CAGR)が3.2%と最も低い成長率が見込まれています。このセグメントは、超地域密着型の魚の輸送と農村部の養殖事業を支えています。しかし、オフショア養殖、輸出指向の物流、高処理能力の船舶へのグローバルな傾向により、低容量の輸送船の重要性は低下しています。

Fact.MR の分析によると、その運用上の制限とアップグレードの難しさが、商業分野での衰退を加速させるでしょう。各国が、モジュール式の中容量設計の、よりスマートでテクノロジーを統合した船隊を導入する中、2,500 立方メートル未満の船舶は、品質と持続可能性のベンチマークを満たすのに苦労するでしょう。これらの船舶の継続的な使用は、物流事業者や水産養殖大手による戦略的な成長投資ではなく、補助金や地域的なニーズに大きく依存することになります。

国別インサイト

米国

米国では、この産業は予測期間中に 5.3% の CAGR で成長すると予想されます。この成長は、アラスカ、メイン州、太平洋岸北西部などの沿岸水産養殖拠点における、持続可能な水産物流の需要の増加によって推進されています。

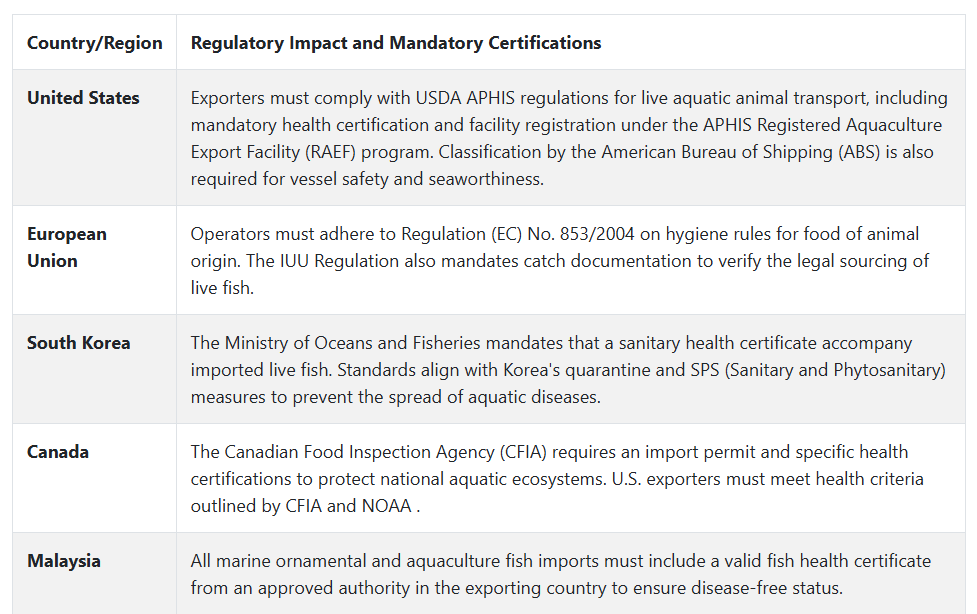

Fact.MR の分析によると、ハイブリッド船舶技術およびリアルタイムの水質モニタリングシステムへの公共投資が加速しています。USDA(米国農務省)とAPHIS(米国動植物検疫局)が支援する政府認定プログラムは、生きた水産物の輸出に関する品質と福祉基準を厳格化し、スマートな改修とモジュール式設計への移行を促進しています。

さらに、米国は高度な冷チェーンと海上インフラを保有しており、長距離・多品種輸送を低死亡率で実現可能です。食品安全規制と消費者のトレーサビリティへの要望との戦略的整合性は、OEMと物流事業者が統合型水産物流送ソリューションを共同開発する原動力となっています。また、米国の堅固な研究開発環境と優遇措置も、船隊の近代化に向けた民間投資を呼び込み、高級水産物流の分野における米国の優位性を強化しています。

英国

英国の売上高は、評価期間において 4.6% の CAGR を記録すると予想されています。英国のこの分野は、スコットランドの盛んなサケの養殖産業によって牽引されており、国内および EU 域内のルートで、頻繁かつ規制の厳しい生きた魚の輸送が必要となっています。

Fact.MRの分析によると、DEFRA(環境・食料・農村地域省)と環境庁の環境規制に対応するため、事業者はハイブリッド推進システムと船内診断ツールを採用しています。さらに、ブレグジット後の物流再編は、追跡可能性と福祉基準遵守に対応した国内船舶への投資を促進しています。

有望な進展にもかかわらず、イギリスは構造的な制約に直面しています。造船業の人手不足と港湾の自動化が遅れているため、艦隊の更新率は緩やかです。しかし、同国の循環経済目標と脱炭素化船舶物流の重視は、リサイクル可能でエネルギー効率の高い運搬船の設計への投資に影響を与えています。政府資金と新たな官民連携が、規制の順守を維持し、高付加価値の欧州諸国への輸出を後押しする上で重要な役割を果たすものと予想されます。

フランス

評価期間中、フランスのこの産業は 4.4% の CAGR で成長すると予想されます。

ブルターニュやオクシタニー地域での養殖活動の拡大が、福祉基準に準拠した生きた魚の輸送システムへの需要を後押ししています。Fact.MRの分析によると、フランスの運航会社は、EUの「動物福祉戦略2023-2027」とIUU規制への準拠圧力が高まっており、これにより古い船舶に水管理と酸素供給システムを改善する改装が実施されています。

これらの変化は、短距離および中距離の輸送において魚の健康を維持するために不可欠です。

しかし、フランスの港湾インフラの分散と、高スペックの造船能力の制限により、船隊の近代化のペースは鈍化しています。政府は、全国的な水産養殖ロードマップにおいて、持続可能な物流のための資金援助を導入しましたが、その実行はドイツやノルウェーなどの他国に比べて遅れています。有機でトレーサビリティのある水産物の消費者需要が高まる中、フランスは、規制の遵守と業務効率のバランスを取りながら、水産養殖の輸送ネットワークの近代化にさらに資本を投資すると予想されます。

ドイツ

ドイツでは、2025年から2035年にかけて、この産業は年平均成長率5.0%で成長すると予想されています。EUの環境規制との高い整合性、水産物の高い需要、競争力のある国内製造拠点がこの成長を支えています。

Fact.MR の分析によると、ドイツの船舶の近代化は、EU のグリーンディールおよび地域の炭素削減目標と密接に関連しています。事業者は、ますます厳格化するサステナビリティ基準を満たすため、アンモニアニュートラル推進システム、AI ベースの診断、リサイクル可能な部品を統合しています。

ドイツでは、特にマスやコイの養殖が盛んな内陸部の水産養殖部門が、中小容量の生きた魚類を輸送する船舶の新たな用途を生み出しています。さらに、連邦政府の研究資金により、モジュール式の魚類輸送システムやスマートなトレーサビリティシステムの革新が促進されています。倫理的に調達された水産物の世界的な需要が高まる中、ドイツは、成熟したエンジニアリングのエコシステムとグリーン物流への取り組みにより、欧州の輸送部門におけるコンプライアンス重視のイノベーションのモデルとなっています。

イタリア

イタリアでは、この産業は予測期間中に 4.2% の CAGR で成長すると予測されています。この成長は、アプリア、シチリア、トスカーナなどの地域における水産養殖の発展によるもので、これらの地域では、鯛やスズキなどの海洋生物の輸送に中型生きた魚類輸送船が不可欠です。

Fact.MR の分析によると、欧州連合による規制改革や水産養殖への資金援助により、輸送インフラや船舶基準の特定の分野において、一部の選択的な改善が進んでいます。一方、官僚的な手続きの遅れや、地域間の規制の枠組みのばらつきなど、その他の障害が、技術導入のペースを依然として鈍化させています。

イタリアの国内造船所は、生産量が大幅に制限されているため、北欧の OEM メーカーによるハイブリッド設計に目を向けています。この分野を牽引しているのは、依然として東ヨーロッパや北アフリカ向けの高価な輸出です。国内の改造能力は限られているため、規模の拡大は困難です。消費者のトレーサビリティへの関心の高まりにより、船内追跡システムの採用が進んでおり、持続可能な輸送に関する政府による優遇措置が、中期的な産業の近代化に向けた取り組みを後押しする可能性があります。

韓国

韓国では、2025年から2035年にかけて年平均成長率4.8%で拡大すると推定されています。低排出型およびAI支援型物流システムを促進するための政府のインセンティブとグリーン税額控除が、この成長パターンを後押ししています。

Fact.MR の分析によると、海洋水産部は、官民連携やデジタルイノベーションハブを通じて船隊の近代化を推進することで、この成長の勢いを後押ししています。韓国は、地域輸送中の生存率を向上させる、船舶搭載のロボットによる環境制御の試験運用をすでに開始しています。

釜山と麗水の造船会社は、この政策の進展を活かし、水産養殖の要件に合わせたコンパクトで自動化された船舶の設計・建造を行っています。

国内での水産物の消費の増加と東南アジアの輸出市場の活況により、輸送需要はさらに高まっています。規制と高度な造船技術を整合させることで、韓国は海洋水産養殖のスマート物流の最前線に立つことができるでしょう。

日本

日本の売上高は、2025年から2035年の間に4.1%のCAGRで成長すると予想されています。この産業は安定していますが、インフラの老朽化と高い改造費用によって制約を受けています。

Fact.MR の分析によると、農林水産省は船舶の近代化と持続可能な水産養殖のための資金援助を開始しましたが、その採用率は地域によって異なります。九州や四国などの地域は、水産養殖の生産量が多いことから、今後も投資の優先地域となります。

日本の造船所は、軽量でスマートに統合された船舶への移行を慎重に進めていますが、投資行動は依然としてリスク回避的です。ブリやウナギなどの国内魚の需要は堅調ですが、自動化の進展が限定的であり、認証手続きが複雑なため、船の入れ替えが進んでいません。

しかし、食品のトレーサビリティや持続可能性に対する関心の高まりが、新規参入者のイノベーションを後押しする可能性があります。デジタル規制が標準化され、補助金へのアクセスが改善されれば、2030 年以降、日本の水産物流の潜在力はさらに加速するでしょう。

中国

中国の養殖物流産業は、2025年から2035年にかけて年平均成長率5.6%で成長すると予測されています。この力強い成長は、沖合養殖の拡大、国内の水産物消費の高まり、および中国の「第14次5カ年計画」に基づく積極的な投資によって推進されています。

Fact.MR の分析によると、農業農村部は、補助金による自動化およびグリーン対応船舶技術の普及と港湾の改良を推進しています。山東省と浙江省の造船所は、国内および地域間の長距離航路向けに、大容量の船舶を迅速に導入しました。

孵化場、コールドチェーンインフラ、輸出物流など、垂直統合された中国の水産物は、大きな競争優位性となっています。アンモニア削減システムおよび船内分析システムの導入は、新しい船団では標準となっています。トレーサビリティと持続可能性の要件が世界的に重要になる中、中国は、国内需要を満たし、東南アジアの水産物流通ルートを支配するために、水産養殖輸送のエコシステムを拡大する準備を整えています。

オーストラリア・ニュージーランド

ニュージーランドとオーストラリアでは、このセクターは評価期間内に 4.7% の CAGR で成長すると予測されています。タスマニアや南オーストラリアなどの地域ハブでは、サケやマグロなどの高付加価値種を扱う水産養殖船の需要が高まっています。Fact.MR の分析によると、AQIS および MPI の規制制度は、バイオセキュリティと環境コンプライアンスを優先する輸送システムの採用を強力に後押ししています。しかし、距離が長く、港の容量が限られているため、費用対効果は依然として課題となっています。

また、両国は、船舶の持続可能なアップグレードのための助成金を支援しており、造船のギャップを埋めるためにスカンジナビアの OEM と協力しています。国内生産はごくわずかですが、高級シーフードに対する現地の需要とトレーサビリティ基準の必要性により、スマートな酸素供給および温度制御の組み込みが進んでいます。政策の整合化と段階的な資金援助による地域イノベーションのパイロットプロジェクトにより、このニッチながら重要なセグメントでは、緩やかながら着実な成長が見込まれています。

競争環境

この産業は統合が進んでおり、AquaShip、Sølvtrans、Kongsberg Maritime などの大手企業は、合併、イノベーション、船隊の統合を通じて成長しています。企業は、動物福祉およびトレーサビリティに関する規制の強化に合わせて、持続可能な船舶技術、バンドルサービスポートフォリオ、国境を越えた提携を武器に競争を繰り広げています。

AquaShip は、2024 年 12 月、FSV Group と合併し、海事分野における世界第 2 位の養殖サービスプロバイダーとなり、国際的な存在感を大幅に高めました。合併により、60 隻の船隊を擁する同グループは、生きた魚の輸送、処理、現場サポートサービスの能力をさらに強化しました。この合併は、北欧地域で多機能船を運航するという戦略的な動きです。

Kongsberg Maritime は、2024年5月、Eidsvaag AS と、ハイブリッド推進システムとダイナミックポジショニングシステムを搭載した 2 隻のサケ用飼料運搬船の設計および装備に関する契約を締結し、より効率的な沖合養殖の物流を実現することで、技術的優位性をさらに強化しました。

一方、Cargotec が所有する MacGregor は、エンドツーエンドの輸送サービスではなく、統合された生きた魚の取り扱いシステムを提供しており、世界中で改造および新造船事業に欠かせない部品サプライヤーとして専門性を発揮しています。こうした進歩は、統合された事業運営と技術に基づくサービス提供という、この産業のトレンドを強調するものです。

競合分析

AquaShip(シェア 20~25%)は、環境に優しい井戸作業と低排出の輸送に最適化された船隊を強調し、2025 年も生きた魚輸送船業界をリードし続けるでしょう。同社は、持続可能な水産物流の専門知識を有しており、トレーサビリティと規制順守が最優先事項である北欧で有利な立場にあります。最新の船隊と船内環境制御システムへの投資は、長期的な競争優位性を保証しています。

Sølvtrans(15-20%)は、世界最大のウェルボート運航会社として、特にノルウェーとスコットランドの養殖地域における大西洋サケ輸送でトップの地位を維持しています。その規模、運営効率、サケ物流のための直行ルートが、強固な地位の基盤を成しています。Mowi(10~15%)は、垂直統合型の事業運営を行い、自社所有のウェルボートによる社内物流を実現しています。第三者事業者の利用を最小限に抑えることで、生きた魚の取り扱いにおける品質管理を強化しています。

Havyard(8~12%)は、生きた魚を輸送する船の建造および大手事業者に新しい船の設計を提供する主要企業です。Kongsberg(5~10%)は、輸送中の魚の福祉を向上させる自動化や監視装置など、先進的なソリューションに注力しています。Cargotec傘下のMacGregor(5~8%)は、総合的な輸送サービスではなく、生きた魚の取り扱いシステムを提供し、世界中の改造工事や新造船事業における主要部品サプライヤーとしてニッチ市場を確立しています。

その他の主要企業

-

- Verksted AS

- Adria Winch

- Arctic Group

- Rolls-Royce

- Oliverdesign

- Palfinger Marine

- Peak Marine Tech

- Salt Ship Design

- Lerøy Havfisk

- Sterner AS

- Skipskompetanse AS

- Moen Marin

- MMC First Process

- Sølvtrans

- Mowi

- その他の主要企業

生きた魚輸送船市場のセグメント化

- 輸送船の種類別:

- 塩水輸送船

- 淡水輸送船

- 混合輸送船

- 長さ別:

- 50 m 未満

- 50~75 m

- 75 m 以上

- 容量別:

- 2500 m³ 未満

- 2500~5000 m

- 5000 m

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

- 1. 市場 – エグゼクティブサマリー

- 2. 市場の概要

- 3. 市場の背景と基礎データ

- 4. グローバル市場規模(百万米ドル)の分析と予測(2020年~2035年

- 5. キャリアの種類別グローバル市場分析と予測

- 5.1. 塩水キャリア

- 5.2. 淡水キャリア

- 5.3. 混合キャリア

- 6. グローバル市場分析と予測(長さ別)

- 6.1. 50 m未満

- 6.2. 50-75 m

- 6.3. 75 m超

- 7. グローバル市場分析と予測(容量別)

- 7.1. 2500 m³未満

- 7.2. 2500-5000 m³

- 7.3. 5000 m³超

- 8. 国別グローバル市場分析と予測

- 8.1. 中国

- 8.2. ノルウェー

- 8.3. トルコ

- 8.4. 韓国

- 8.5. ドイツ

- 8.6. デンマーク

- 8.7. スペイン

- 8.8. ポーランド

- 8.9. 日本

- 8.10. ベトナム

- 8.11. その他の地域

- 9. 中国市場分析と予測

- 10. ノルウェー市場分析と予測

- 11. トルコ市場分析と予測

- 12. 韓国市場分析と予測

- 13. ドイツ市場分析と予測

- 14. デンマーク市場分析と予測

- 15. スペイン市場分析と予測

- 16. ポーランド市場分析と予測

- 17. 日本市場分析と予測

- 18. ベトナム市場分析と予測

- 19. その他の地域市場分析と予測

- 20. 市場構造分析

- 21. 競争分析

- 21.1. Verksted AS

- 21.2. Adria Winch

- 21.3. AquaShip

- 21.4. Arctic Group

- 21.5. Havyard

- 21.6. Kongsberg

- 21.7. MacGregor

- 21.8. Rolls-Royce

- 21.9. Oliverdesign

- 21.10. Palfinger Marine

- 21.11. Peak Marine Tech

- 21.12. Salt Ship Design

- 21.13. Lerøy Havfisk

- 21.14. Sterner AS

- 21.15. Skipskompetanse AS

- 21.16. Moen Marin

- 21.17. MMC First Process

- 21.18. Sølvtrans

- 21.19. Mowi

- 21.20. その他の主要企業

- 22. 仮定および使用略語

- 23. 調査方法

| ※参考情報 活魚運搬船とは、生きた魚を輸送するために特別に設計された船舶のことを指します。これらの船は、水槽や特殊な水処理システムを搭載し、魚が生きたままで目的地にスムーズに運ばれるように作られています。活魚運搬船は、特に養殖業や漁業において重要な役割を果たしており、活魚の鮮度を保ちながら長距離輸送を可能にします。 活魚運搬船には、いくつかの種類が存在します。一つは、冷蔵活魚運搬船です。このタイプの船は、魚を冷たい環境で輸送するために冷却システムを備えています。魚がストレスを受けずに生存できる温度を維持することで、輸送中の死滅を防ぎます。 次に、酸素供給型活魚運搬船があります。この船は、水中に酸素を供給するための機械を搭載し、魚が酸欠にならないように配慮されています。酸素供給型の船は、特に運搬する魚の密度が高い場合に、その効果を発揮します。 また、クレーンやコンテナを使用して積み下ろしがスムーズに行える専用の施設を備えた大型活魚運搬船もあります。このような船は、大量の魚を短時間で運搬できるため、商業的には非常に効率的です。 活魚運搬船の主な用途は、養殖によって育てられた魚や、漁で捕れた魚を市場や他の養殖場、飲食店に輸送することです。新鮮な魚を直接消費者に届けることが求められる昨今、活魚運搬船の重要性はますます高まっています。 活魚運搬における関連技術も進化してきています。その一つは、水質管理技術です。魚の生存には水温や水質が重要であり、船内ではこれらを自動的にモニタリングし、制御するシステムが必要です。薬品や塩を使用した水質改善技術もありますが、最近ではより環境に優しい方法として、バイオフィルターを用いる技術が注目されています。 さらに、情報通信技術の進歩により、リアルタイムで船の位置や水槽の状態を監視・管理できるシステムも導入されています。これにより船舶の運航効率が向上し、魚の取り扱いもより安全に行われるようになっています。 活魚運搬船は、国際的な貿易においても重要な役割を果たしています。特にアジア地域では、鮮魚市場が活発であり、養殖業により供給が増えています。このため、必要な技術や規制が整備されることも求められています。船の設計や運航方法は各国で異なるため、輸出入に際しては双方の法律や基準を十分に考慮する必要があります。 今後、持続可能な漁業や養殖の重要性が増すため、活魚運搬船も環境に配慮した運航が求められるでしょう。再生可能エネルギーの活用や、低炭素型輸送システムの導入などが進む中で、活魚運搬船も進化し続けることが期待されています。 このように、活魚運搬船は単なる輸送手段ではなく、養殖業や漁業の持続可能性を支える大切な要素となっています。魚の品質を維持し、生産者と消費者をつなぐ架け橋として、今後もその重要性は増していくことでしょう。 |