これにより、燃料は燃焼室に入る前に空気とよく混合されます。しかし、ガソリン直噴は、ガソリンエンジン用の先進的な噴射システムであり、性能の向上、燃料消費量と排出ガスの大幅な削減を実現しています。ほとんどのディーゼルエンジンは、圧縮空気が充填されたシリンダーにディーゼルを直接噴射する直噴技術を採用しています。

この技術は、すでにすべての先進国および発展途上国において、ガソリンポート燃料噴射技術から大きな市場シェアを奪い始めています。ディーゼル直噴技術は、世界中で広く支持されています。

世界の自動車用燃料噴射システム市場に関する過去(2020 年から 2024 年)および将来(2025 年から 2035 年)の分析

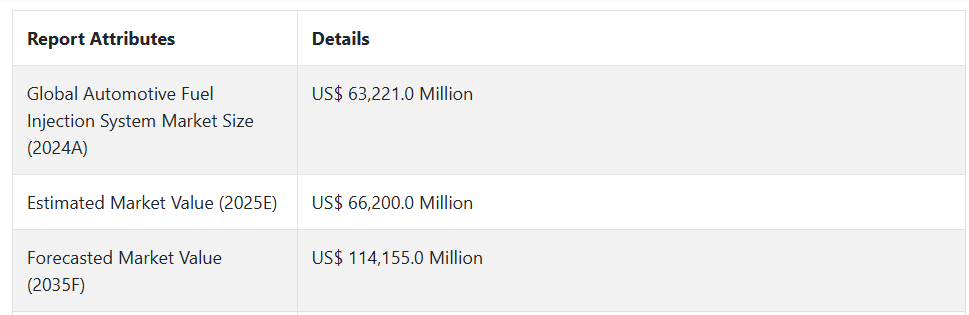

世界の自動車用燃料噴射システムの市場は、2020年から2024年にかけて4.5%の成長率で成長し、2024年末には63,221.0百万米ドルと評価されました。世界の自動車用燃料噴射システムに関する厳しい規制は、予測期間中の市場の着実な成長の主な要因です。

- 短期(2025 年から 2028 年):自動車産業は、COVID-19 による混乱から回復しており、自動車の生産と販売が増加しています。製造業の活動増加に伴い、メーカーは消費者の需要に応えるために生産量を増やし、燃料噴射システムの需要が拡大しています。これは、短期的に市場を牽引するでしょう。

- 中期(2028 年から 2030 年): 燃料価格の変化に伴い、自動車に対する燃費効率の向上が求められています。これにより、燃料噴射システムの革新が進みます。燃料噴射技術は、電子燃料噴射(EFI)システムなどの革新により、エンジンの性能と効率の向上とともに、引き続き改善されています。これは、中期的な市場拡大に寄与するでしょう。

- 長期(2030 年から 2035 年): 厳しい排出ガス規制により、メーカーは環境基準を確実に満たすため、より高度な燃料供給システムへの投資を推進しています。消費者は燃費効率への意識が高まっており、メーカーはハイエンドの燃料噴射技術の採用を模索しています。

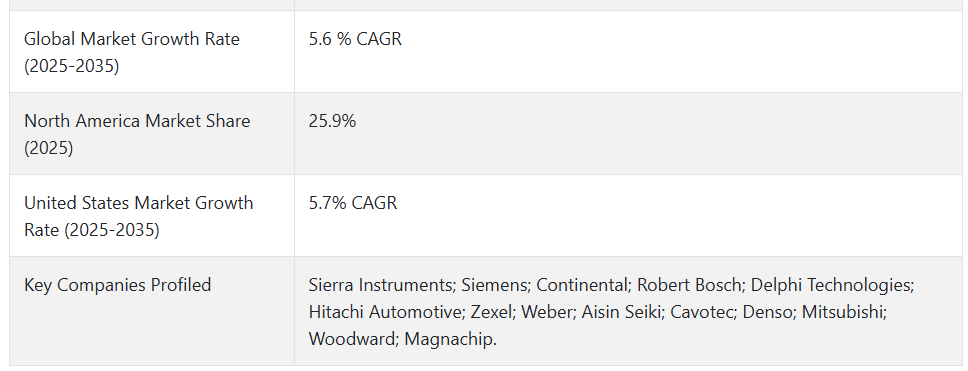

上記の要因を背景に、グローバル自動車燃料噴射システム市場は、2025年から2035年の予測期間中に年平均成長率(CAGR)5.6%で成長すると予測されています。これは、市場調査と競合分析を提供するFact.MRの報告によるものです。

市場動向

グローバル自動車燃料噴射システムのグローバル販売を後押しする要因は何ですか?

「環境意識の高まりと効率的なモビリティソリューションの需要が、世界の自動車用燃料噴射システムの市場を牽引しています」

自動車産業の電気自動車やハイブリッド車への移行は、燃料噴射市場に変化をもたらし、代替燃料システムのための新しい技術を必要としています。この技術需要の高まりは、世界の自動車用燃料噴射市場の大きな推進要因となっています。

サステナビリティとカーボンフットプリントの削減に対する関心の高まりは、よりクリーンな燃料供給システムの開発を推進しています。発展途上国の経済成長に伴い、自動車の販売台数が増加し、より高度な燃料噴射システムの需要も拡大します。

燃料の霧化および燃焼効率の向上に対する需要の高まりから、高圧燃料噴射装置の市場シェアが拡大しています。その結果、厳しい排出ガス規制に伴う燃費の向上と排出ガスの削減に伴い、エンジン性能の高さが求められるようになります。

- 例えば、2020年9月、BoschとWeichai Powerは、トラック用ディーゼルエンジンの効率を50%向上させました。BoschとWeichai Powerは、世界では初めて、既存のWeichaiディーゼルエンジンの燃焼効率を、大型商用車向けに50%まで効率的に向上させることに共同で成功しました。トラック用エンジンの現在の熱効率は平均で約46%です。

特に、長距離で大きな荷物を輸送しなければならない商用車分野では、当面はディーゼルエンジンが第一選択肢であり続けるでしょう。そのため、ボッシュと Weichai は、気候と環境を保護する技術の継続的な開発を目指しています。

「さまざまな産業での用途の拡大が市場の収益成長を後押ししています」

燃料噴射システムは、エンジンの燃焼室に燃料を正確に供給する、現代の IC エンジンに欠かせない部品です。コンパクト、中型、高級、SUV、LCV、HCV などのハイブリッド車の着実な成長は、自動車用燃料噴射システムの需要の安定に貢献するでしょう。

世界の自動車用燃料噴射システムのメーカーが直面している課題は何ですか?

ガソリン直噴エンジンは、より高い温度と圧力で動作するため、インジェクターやバルブの周囲に多量のカーボン堆積物が発生します。直接噴射インジェクターはカーボン堆積に脆弱であり、燃焼室の過酷な環境や、現在の燃料に含まれるエタノール、炭化水素、添加物に影響を受けます。

原材料価格の変動は、ティア1サプライヤーの生産に影響を与える可能性があります。中国、インド、ブラジルなどからの二輪車需要の増加は、燃料噴射システムに新たな成長機会をもたらしています

「研究に伴う初期投資コストの高さが、市場における大きな課題となっています」

自動車用燃料噴射システム業界は、電気自動車やハイブリッド車の普及傾向の影響を大きく受けています。こうした自動車が主流になるにつれて、燃費効率の高いシステムの生産と採用も増加しています。

電気自動車は主にバッテリーで駆動しますが、ハイブリッド車には内燃エンジンも搭載されており、最高の性能を発揮するには高度な燃料噴射システムが必要です。燃料噴射システムの排出ガス削減と効率向上は、規制の強化や、よりクリーンなエネルギーによる輸送を求める消費者の要求と一致しています。

国別インサイト

米国でグローバルな自動車用燃料噴射システムの採用率が高い理由

「大規模な自動車産業が燃料噴射システム市場の主な収益源」

2025年のアメリカの市場規模は138億8,810万米ドルと推定されており、2035年まで年平均成長率5.7%で拡大すると予測されています。この市場は、2025年から2035年までに103億米ドルの絶対的なビジネスチャンスを生み出すと予測されています。

米国は、コンパクト、ミッドサイズ、高級車、SUV、LCV、HCV など、さまざまな種類の自動車を擁する世界最大の自動車産業の拠点です。フォード、リンカーン、ダッジ、ジープなど、多くの大手ブランドが米国に拠点を置いています。

厳しい排出ガス規制により、メーカーは、環境に優しい基準を達成するために、高度な燃料噴射技術への投資を余儀なくされています。消費者は燃費の良い自動車を好む傾向が強まっているため、燃料噴射システムはますます革新が進んでいます。

なぜ中国は世界の自動車用燃料噴射システムにとって魅力的な市場なのですか?

「自動車産業における急速な産業オートメーションと採用」

中国の市場は、CAGR 6.7%で2035年に180億8,090万米ドルに達すると予測されています。この市場は、2025年から2035年にかけて86億1,920万米ドルの絶対的なビジネスチャンスを生み出すと予測されています。

中国は、大規模な自動車生産で知られています。中国のグローバル自動車用燃料噴射システムは、急速な技術進歩により需要が急増しています。ディーゼルエンジンには、性能と効率を向上させるため、高圧コモンレール噴射システムが導入されています。

中国が産業および輸送分野にますます注力していることで、高度な燃料噴射技術の需要がさらに高まっています。排出ガス規制の強化により、メーカーは、汚染物質を削減しながらエンジン性能を最大化するための高度な燃料噴射システムを採用せざるを得なくなっています。

カテゴリー別インサイト

世界の自動車用燃料噴射システム市場で広くリサイクルされている技術の種類はどれですか?

「ガソリン直噴(GDI)は、その効率性から世界の自動車用燃料噴射システム市場を支配しています」

GDI の需要は、2025 年から 2035 年にかけて CAGR 5.9% で増加すると予測されています。GDI は、製造工程で生成される技術の一種で、本質的にクリーンな技術です。ガソリン直噴 (GDI) は、従来型システムに比べ、優れた燃料効率と出力により、世界の自動車用燃料噴射システム市場を支配しています。GDI は、空気と燃料の混合気を正確に制御することで、燃焼効率の向上、排出ガスの削減、厳しい環境規制への対応を実現します。

世界的な自動車用燃料噴射システムで最も人気のある燃料の種類は?

「ガソリン燃料は、自動車用燃料噴射に対する幅広い需要により、今後も広く普及し続けると予想されます」

ガソリン燃料は 2025 年に市場シェアの 43.5% を占め、2035 年末までに市場評価額は 527 億 3,990 万米ドルに達すると予測されています。ガソリンは現在、世界の自動車用燃料噴射システム市場で圧倒的なシェアを占めています。これは、その手頃な価格、広範な燃料供給インフラ、および排出ガス規制に対応できることから、多くの消費者やメーカーに好まれているためです。

競争環境

世界の自動車用燃料噴射システム市場の主要企業は、Aisin Seiki、Cavotec、Continental、Delphi Technologies、Denso、Hitachi Automotive、Magnachip、Mitsubishi、Robert Bosch、Siemens、Sierra Instruments、Weber、Woodward、Zexelです。

各社は、問題解決と創造的なソリューションの提供により、新規顧客を獲得し、競争力を維持するために、収益の大部分を研究開発に投じています。各社は、他の企業と競争するために、産業特有のニーズに応えるカスタマイズされた製品を開発しています。

市場が、燃費、燃料価格の上昇、自動車の排気ガスに関する環境規制の問題を懸念し始めたため、各社は経済的で持続可能な燃料噴射ソリューションの開発に取り組んでいます。同じガソリン直噴技術により、経済的な価格で成果を上げることができます。

- 例えば、2020年9月、BoschとWeichai Powerは、トラック用ディーゼルエンジンの効率を50%に高めました。BoschとWeichai Powerは、Weichaiディーゼルエンジンを搭載した大型商用車で初めて50%の熱効率を達成し、世界的な新基準を打ち立てました。トラック用エンジンの平均熱効率は約 46% です。燃料噴射を制御することで、トラック用ディーゼルエンジンの効率を 50% まで高めることが現実のものとなりました。

Fact.MR は、最近発表したレポートで、各地域における世界の自動車用燃料噴射システムの主要メーカーの価格帯、売上高の伸び、生産能力、および推測される技術拡大に関する詳細情報を提供しています。

世界の自動車用燃料噴射システム市場のセグメント化

- 燃料の種類別:

- ガソリン

- ディーゼル

- 技術別:

- ガソリンポート噴射

- ガソリン直噴

- ディーゼル直噴

- 車両の種類別:

- コンパクト

- ミッドサイズ

- 高級

- SUV

- LCV

- HCV

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. エグゼクティブサマリー

- 2. 産業の紹介、分類および市場定義

- 3. 市場動向および成功要因、マクロ経済要因、市場動向、最近の産業動向

- 4. 2020年から2025年の世界市場需要分析、および2025年から2035年の予測、過去分析および将来予測

- 5. 価格分析

- 6. 2020年から2025年の世界市場分析および2025年から2035年の予測

- 6.1. 燃料の種類

- 6.2. 技術

- 6.3. 車両の種類

- 7. 2020年から2025年の世界市場分析および2025年から2035年の予測、燃料の種類別

- 7.1. ガソリン

- 7.2. ディーゼル

- 8. 2020年から2025年の世界市場分析および2025年から2035年の予測、技術別

- 8.1. ガソリンポート噴射

- 8.2. ガソリン直噴

- 8.3. ディーゼル直噴

- 9. 2020年から2025年の世界市場分析および2025年から2035年の予測、車両タイプ別

- 9.1. コンパクト

- 9.2. ミッドサイズ

- 9.3. 高級

- 9.4. SUV

- 9.5. LCV

- 9.6. HCV

- 10. 2020年から2025年の世界市場分析および2025年から2035年の予測、地域別

- 10.1. 北米

- 10.2. 南米

- 10.3. 西ヨーロッパ

- 10.4. 東ヨーロッパ

- 10.5. 東アジア

- 10.6. 南アジアおよび太平洋

- 10.7. 中東およびアフリカ

- 11. 2020年から2025年の北米販売分析、および2025年から2035年の予測、主要セグメントおよび国別

- 12. 南米アメリカ 2020 年から 2025 年の売上分析および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 13. 西ヨーロッパ 2020 年から 2025 年の売上分析および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 14. 2020年から2025年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 15. 2020年から2025年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 16. 南アジアおよび太平洋地域における2020年から2025年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 17. 中東およびアフリカにおける2020年から2025年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 18. 30 カ国における 2025 年から 2035 年までの燃料の種類、技術、および車両の種類別の売上予測

- 19. 市場構造分析、主要企業による企業シェア分析、および競争ダッシュボードを含む競争の見通し

- 20. 企業プロフィール

- 20.1. Aisin Seiki

- 20.2. Cavotec

- 20.3. Continental

- 20.4. Delphi Technologies

- 20.5. Denso

- 20.6. Hitachi Automotive

- 20.7. Magnachip

- 20.8. Mitsubishi

- 20.9. Robert Bosch

- 20.10. Siemens

- 20.11. Sierra Instruments

- 20.12. Weber

- 20.13. Woodward

- 20.14. Zexel

| ※参考情報 自動車用燃料噴射システムは、エンジンに供給される燃料を適切に噴射するための装置です。燃焼効率を高めるために、燃料と空気の混合比を最適化し、エンジンの出力性能や燃費を向上させる役割を果たしています。これにより、排出ガスを削減し、環境への負荷を軽減することにも貢献しています。 燃料噴射システムには主に二つの種類があります。一つ目は「ポート噴射(ポートインジェクション)」です。エンジンの各シリンダーに向けて燃料を噴射します。空気と燃料がシリンダー内で混ざり合い、燃焼が行われます。ポート噴射は、一般的に最新のガソリンエンジンや一部のディーゼルエンジンで使用されており、燃焼プロセスをよりコントロールしやすく、高い燃費性能を実現します。 二つ目は「ダイレクト噴射(ダイレクトインジェクション)」です。燃料をシリンダー内に直接噴射する方式で、高圧で噴射されるため、より細かい霧状となり、混合がより良くなります。この方式は、高出力や高トルクを要求されるエンジンに適しており、燃焼効率が高いことから、省エネルギー性や排出ガス性能が向上します。しかし、ノッキングのリスクが高まるため、エンジン制御がより難しくなる点もあります。 燃料噴射システムは、燃料を効率的に噴射するための先端技術が導入されています。特に、電子制御が重要な役割を果たしています。電子制御ユニット(ECU)は、エンジンの状態や運転条件に応じて、最適な燃料噴射量を計算し、噴射タイミングを調整します。このプロセスにはセンサーが多数用いられ、酸素濃度やエンジン温度、スロットルの開度など、様々なデータを収集してリアルタイムに判断します。 また、最近では新しい技術が続々と登場しています。例えば、燃料噴射の方法として「多段噴射」があります。これは、燃料を数回に分けて噴射することで、効率的な燃焼を実現する技術です。特にダイレクト噴射との組み合わせによって、エンジンのパフォーマンスを向上させたり、低速トルクを最大化したりすることが可能です。 燃料噴射システムは、エンジンの性能だけでなく、車両全体の効率にも大きな影響を与えます。例えば、燃料噴射の精度が高まることで、燃費向上が期待でき、コスト削減にもつながります。また、排出ガスの低減は、環境保護の観点からも重要です。これらの技術革新により、近年の自動車はますます環境に優しい性能を持つようになっています。 さらに、ハイブリッド車や電気自動車(EV)の普及も影響を与えています。これらの車両は従来の内燃エンジンに比べて燃料噴射の必要性が異なりますが、エンジンの小型化や効率化を実現するために、燃料噴射の技術が応用されています。また、リチウムイオン電池技術や再生可能エネルギー技術との融合により、燃料噴射システムの進化は続いています。 将来的には、燃料噴射システムにもAIやビッグデータが活用される見込みがあります。これにより、より高度なエンジン管理が可能になり、個々の運転スタイルや環境条件に応じた最適な燃料噴射が実現されるでしょう。これに基づいて、さらなる燃費向上や排出ガス削減が達成されることが期待されます。 自動車用燃料噴射システムは、現代の自動車において不可欠な要素であり、エンジン性能の向上や環境問題への対応に貢献しています。今後も技術進化が続く中で、ますます重要な役割を果たすことでしょう。 |