直流発電機市場の推進要因は何ですか?

産業ニーズ、商業要件、およびオフグリッドの電力需要が、市場における直流発電機の成長を推進する主な要因です。信頼性の高い送電網インフラが整備されていない地域における産業の発展には、鉱業、建設、石油・ガス事業、通信システムなどの分野において、不可欠な電力システムとして機能する直流発電機が求められています。直流発電機は安定した出力を維持するため、重要な電子機器の稼働やバッテリーの充電に最適です。

電気自動車(EV)の需要の拡大と、世界的な輸送の電動化の流れにより、直流発電システムの必要性が高まっています。直流発電機は、太陽光発電システムや風力発電システムと組み合わせることで、持続可能な電力の貯蔵と発電を実現し、EV 充電ステーションで重要な役割を果たしています。発電機技術の進歩により、エネルギー効率の向上、騒音レベルの低減、機動性の向上を実現し、ユーザーの課題や環境規制に対応した最新の直流発電機が生み出されています。

市場の成長は、軍事および航空宇宙産業が耐久性に優れた携帯型エネルギーソリューションを必要としていることから加速しています。主に医療や家庭での緊急用予備電源の需要により、発電機の人気が高まっています。世界中でスマートシティプロジェクトにモジュール式電源システムが採用されるケースが増えていることから、今後 10 年間は直流発電機市場が成長を続けるでしょう。

直流発電機市場の地域別動向は?

北米は、この地域の先進的な産業インフラとバックアップ電源ソリューションの需要の高さから、直流発電機の主要市場であり続けています。米国は、石油・ガス事業、防衛分野、医療施設において、市場浸透率が非常に高くなっています。ハリケーンや山火事などの自然災害の頻発により、信頼性の高いバックアップ発電機の必要性が高まっていることが、市場の成長を後押ししています。

ヨーロッパでは、スマートグリッドと再生可能エネルギーの導入が政府によって支援されているため、直流発電機の需要は引き続き拡大しています。ドイツ、英国、フランスで導入されている再生可能エネルギーによるオフグリッドプロジェクトでは、エネルギーの貯蔵と伝送システムに直流発電機が使用されています。世界的な脱炭素化の動きにより、産業は直流発電機とクリーンエネルギー源を組み合わせたハイブリッドシステムを選択するようになっています。

アジア太平洋地域は、中国、インド、東南アジア諸国などの国々が工業化、都市化、農村部の電力供給プロジェクトを推進しているため、市場が最大規模に拡大しています。製造分野への巨額の投資とインフラ整備により、信頼性の高い電力ソリューションの需要が大幅に増加しています。この地域では、電気自動車への関心の高まりと太陽光発電の統合により、直流発電機の採用に新たな展望が開けています。

ラテンアメリカ市場は、経済発展と、遠隔地でのサービス向上を目的とした通信システムの拡大により、成長が見込まれています。中東およびアフリカ地域は、南アフリカとアラブ首長国連邦で国家開発ニーズに対応するためのエネルギー多様化イニシアチブが進められているほか、インフラ開発により緩やかな成長パターンを示しています。

直流発電機市場の課題と抑制要因は何ですか?

直流発電機市場は、運用上の問題や規制による制限により、成長の鈍化が見られます。燃料を使用する直流発電機の使用に関する主な環境問題は、環境への悪影響です。発電機から排出される汚染物質は、大気質の問題や温室効果ガスの排出の原因となります。多くの地域において環境規制が厳格化しているため、メーカーは、環境に優しい技術ソリューションやさまざまな種類の燃料への投資を進めています。

騒音公害も、産業の発展にとって重要な障害となっています。通常の直流発電機は動作音が大きいため、都市部や静かな住宅地での使用には不向きです。より静かな発電機モデルも存在しますが、すべての市場が対応できるわけではない高度な技術的機能が必要です。

統合システムの導入プロセスは、ユーザーにとって困難を伴います。交流インフラに依存するレガシーシステムネットワークでは、直流発電機をインフラに統合するために、追加の複雑な変換プロセスと費用の増加が必要となります。再生可能エネルギー源と組み合わせてDC発電機を使用するには、高度なエネルギー管理システムが必要ですが、これらのシステムは地理的地域によっては利用できない場合があります。

市場は、グローバルメーカーが多くのローカルサプライヤーと提携し、多様な製品基準を設定しているため、高い分散化を示しています。市場セクターに複数のベンダーが存在するため、製品基準の不一致や互換性問題、アフターサポートの問題が発生しています。DC発電機の製造と配送は、サプライチェーンの混乱により原材料や部品の調達遅延の影響を受けています。

2025 年以降、米国の関税は DC 発電機市場にどのような変化をもたらすのでしょうか?

2025 年に導入された米国の関税は、生産コストの上昇とサプライチェーンの混乱を引き起こし、DC 発電機市場に大きな変化をもたらしています。中国、カナダ、メキシコからの輸入品に対する新たな課税により、鉄鋼、アルミニウム、電子機器などの主要部品の価格は平均 18% 上昇しています。リッチモンド連邦準備銀行は、2025 年の関税により生産費が 12% 上昇し、この上昇が全国的な経済インフレの一因となっていることを調査で明らかにしています。

米国商務省は、47% のメーカーがリードタイムの延長に直面しており、将来の混乱を防ぐために資源基盤の拡大を企業に奨励していると報告しています。その結果、企業は関税免除国への事業移転や国内能力への投資を検討しています。

政府は、現在の課題にもかかわらず、国家の電力網の近代化と強化を目的としたイニシアチブを通じて、直流発電機を含むエネルギーインフラソリューションの将来的な需要を支援しています。

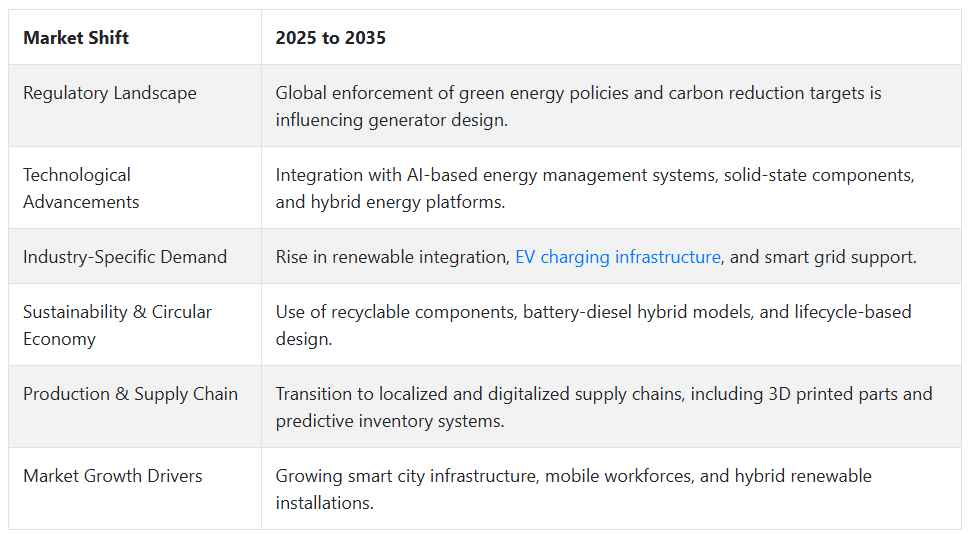

2020年から2024年までの直流発電機市場の動向と2025年から2035年までの将来展望

2020年から2024年にかけて、産業用オートメーションシステム、オフグリッド電源、および携帯用電源システムの市場が拡大した結果、直流発電機のグローバル市場は着実な成長を遂げました。これらの発電機は、ACシステムが複雑であるか、またはそのような領域では使用できないことが判明したため、防衛業務や通信システム、および遠隔インフラアプリケーションにおいて重要な機能を果たしました。太陽光発電システムの台頭により、独立型および複合型太陽光発電システムで直流発電機が提供するバックアップエネルギー源に対する新たな需要が生まれました。

技術開発により、再生可能エネルギーインフラに接続しながら、より小型で効率の良いシステムが実現しました。産業のデジタル化により、ハイエンドの発電機メーカーは自社製品にスマートモニタリング機能を追加することが可能になりました。アジア太平洋地域における発電機の需要は、インフラのニーズの高まりや農村部の電力網開発プロジェクトにより、急速な拡大を見せています。

燃料排出に関する新しい環境規制やエネルギー効率基準により、製品の設計と革新が変化し始めました。家庭用および商業用アプリケーションの要件を満たす、低騒音でメンテナンスの手間が少ない発電機ユニットの市場需要が高まりました。

将来の見通し(2025 年から 2035 年

今後、エネルギーの脱炭素化とスマート化が進む中、直流発電機市場は著しい変革を遂げる見込みです。次 decade には、環境配慮型設計への取り組みが加速し、メーカーはリサイクル可能な材料、モジュール式コンポーネント、バッテリー、再生可能エネルギー、直流発電機を組み合わせたハイブリッドエネルギー統合技術を採用し、シームレスな性能を実現するシステムを開発します。これらのシステムは、都市部と農村部の両方のネットワークに展開されるマイクログリッドや分散型電力ソリューションを通じて電力供給の要となるでしょう。

スマート技術の統合はさまざまなシステムに深まり、人工知能ベースのメンテナンス通知と制御可能な負荷管理機能とともに、即時の診断を容易にするでしょう。直流発電機は、輸送の電動化プロジェクトが急増する中、急速充電ステーションやエネルギー貯蔵システムのために効率的な直流-直流電力変換を必要とする施設に電力を供給します。防衛および航空宇宙産業は、優れたシールド機能と軍事グレードの耐久性を統合した小型発電機のメリットを享受するでしょう。

アフリカ、東南アジア、南米アメリカ諸国の政府は、災害救援機能を備えたオフグリッドの電力分配およびモバイル医療ソリューションへの投資を強化し、将来の成長を推進します。市場は、従来の機械設備から、より広範なクリーンエネルギー革命をサポートする、用途に特化したデジタル発電システムへと移行します。

国別インサイト

米国

米国は、さまざまな領域で持続可能なエネルギーソリューションと産業の電化を推進しているため、直流発電機の需要が拡大しています。太陽エネルギーや風力エネルギーなどの再生可能エネルギーシステムが、効果的なバックアップおよび変換システムとして採用されるようになったことで、直流発電機の需要が拡大しています。

防衛および航空宇宙分野では、直流発電機が移動式およびオフグリッド用途で一貫した信頼性と卓越した動作を発揮するため、市場拡大を支えています。直流発電機は、携帯型エネルギーシステムとともに EV ステーションの電源として重要な役割を果たしているため、市場では、より優れたバッテリー貯蔵ソリューションや電気自動車インフラの恩恵を受けています。

電力網システムの更新とクリーンエネルギー目標の推進を目的とした連邦政府プログラムにより、製造業のステークホルダーは、小型で高性能な効率的な直流発電機ユニットの購入を推進しています。予測メンテナンスやリモートモニタリングのためのスマート技術の統合により、企業の運用効率とライフサイクル期間が向上しています。

中国

中国の直流発電機市場は、急速な産業発展と都市化目標、再生可能エネルギー目標により、急速に成長しています。中国がエネルギー効率と電気自動車インフラの整備を進める中、直流発電機は、分散型エネルギーシステムに加え、パワーエレクトロニクスシステムや EV 充電インフラでの用途も拡大しています。

重工業施設や電子機器メーカーでは、機械化された自動化インフラや生産ラインの運用に直流発電機が必要であるため、大容量の直流発電機の需要が引き続き高いです。中国の 5 カ年計画における鉄道整備とスマート電力アーキテクチャプログラムの推進により、全国的なインフラ建設における直流発電機の重要性が増しています。

市場での選択は、製品設計の進歩により、より小型で静かな発電機ユニットが開発されていることに影響されています。中国のメーカーは、カーボンニュートラルと持続可能な産業生産という国の要件に合致するため、エネルギー変換性能の向上と二酸化炭素排出量の削減を図る研究開発投資に引き続き注力しています。国内ブランドの拡大と輸出主導のビジネスアプローチにより、世界レベルの市場競争力が強化されています。

インド

インドの直流発電機市場は、地域的な電力分配計画、産業の成長、および独立したエネルギーソリューションのニーズにより、急速な拡大を続けています。Deendayal Upadhyaya Gram Jyoti Yojana (DDUGJY) および政府主導の遠隔地への太陽光発電の導入努力により、小規模およびハイブリッド発電システム向けの直流発電機の市場需要が拡大しています。

農業業界のメーカーは、灌漑システム、水ポンプ操作、農業加工機能に直流発電機を広く採用しています。農村部や郊外地域の中小企業は、運用コストの削減とメンテナンスの必要性が少ない直流発電機を利用することができます。

第 2 層および第 3 層の都市では、通信タワーや基地局の増加が続き、信頼性が高く安定した直流電源バックアップシステムが不可欠となっています。政府による「Make in India」イニシアチブにより、技術の進歩に伴う現地生産が加速し、国内供給が拡大し、輸入の必要性が最小限に抑えられています。

カテゴリー別分析

10~50 kW – 定格出力別

10~50 kWの定格電力セグメントは、商業、通信、小規模産業など、幅広い用途で堅調な成長を見せています。このセグメントは、コンパクトなサイズと性能を最適に融合しており、容量に過大な投資をすることなく、バックアップ電源の安定供給を必要とする組織に最適です。石油・ガスや建設業界など、遠隔地やオフグリッドでの運用への依存度が高まっていることも、このセグメントの需要を後押ししています。

燃料効率、低メンテナンス、ハイブリッドおよび再生可能エネルギーシステムとの互換性により、省エネに関心のある企業にとって魅力的な選択肢となっています。さらに、開発途上国における停電の増加やインフラの拡大も、このセグメントの人気の高まりに貢献しています。また、このセグメントでは、静音運転やスマートモニタリングシステムの改良も進んでいるため、エコフレンドリーな企業の間で人気が高まっています。電力の分散化が進む中、このセグメントは上昇傾向を維持すると予想されます。

ディーゼル – 燃料の種類別

ディーゼル発電機は、その高いエネルギー密度、燃料効率、および重負荷条件下での信頼性により、市場を支配しています。これらの発電機は、建設、鉱業、防衛など、長期間の高出力電力が不可欠な分野で広く使用されています。このセグメントは、多くの地域で確立されたサプライチェーンと、コスト効率の高い燃料の入手可能性というメリットがあります。

世界的にクリーンな燃料への移行が進む中、ディーゼル発電機も、低排出ガスエンジンを開発し、EPA Tier 4 や EU Stage V などの排出ガス規制に備えるなど、進化を続けています。厳しい環境、特に送電網が不安定な遠隔地や開発途上地域でも耐久性に優れているため、その需要は引き続き堅調です。

デュアルフューエル技術やハイブリッドの採用が進んでいることから、今後も堅調な見通しです。ガスや再生可能エネルギーとの競争が激化していますものの、ディーゼルの信頼性と技術力により、重要なインフラストラクチャにとって不可欠な選択肢としての地位は揺るぎません。

空冷式 – 冷却手段別

空冷式直流発電機は、そのシンプルな設計、メンテナンス要件の低さ、およびコスト効率の高さから、特に低容量から中容量のユニットで人気が高まっています。このシステムは、コンパクトさと操作の利便性が求められる家庭用、農業用、および小規模事業用に応用されています。

複雑なラジエーター機構や流体制御が不要なシンプルな動作は、携帯型や断続的な使用に最適な選択肢となっています。技術の進歩により熱効率が向上しており、高温用途での使用により性能の向上が見込まれます。

大容量用途では依然として液冷式が主流ですが、コスト面での優位性と入手容易性から、新興市場では空冷式直流発電機の市場が着実に成長しています。この成長を支えるため、産業は、耐久性を向上させ、操作の安全性を高めるための、空気流機構の改良や耐熱材料設計などの技術革新に投資しています。

農村地域におけるエネルギーの利用拡大と、移動インフラの需要により、主にコスト重視の用途で、空冷式発電機の採用がさらに進むでしょう。

競合分析

直流発電機業界の主要企業には、ABB Ltd.、Siemens AG、Kirloskar Electric Company、Polar Power, Inc.、Fischer Panda GmbH、WhisperPower B.V.、TECO-Westinghouse、WEG S.A.、Lincoln Electric Holdings, Inc.、TMEIC などがあります。

産業、商業、船舶用途における信頼性の高いオフグリッドおよびバックアップ電源の需要の増加により、市場は拡大しています。再生可能エネルギーの利用に対する投資の増加、小型軽量直流発電機の技術革新、低排出ガスおよびグリーン電源のニーズの高まりにより、この市場は成長しています。

ハイブリッド直流発電システム、燃料効率、スマートモニタリングソリューションなどの技術が、競争環境を形成しています。各社は、エネルギー効率と規制順守を実現し、さまざまな産業で使用できる、環境に優しく、耐久性、高性能な直流発電機の生産に注力しています。

ABB Ltd.

ABB Ltd. は、産業、船舶、再生可能エネルギー用途向けの高性能直流発電機を提供する、世界的な電力技術リーダーです。ABB は、インテリジェント技術の統合、エネルギー効率の最適化、再生可能エネルギー発電との容易な統合に優れています。ABB は、競争力を強化するため、次世代のハイブリッド直流システムに多額の投資を行い、さまざまな産業の持続可能なエネルギープロジェクトを支援しています。

シーメンス

シーメンスは、主要な産業および再生可能エネルギー用途に適用される先進的な直流発電機を製造しています。シーメンスは、スマート制御システムとグリーンテクノロジーソリューションに重点を置いたハイブリッド電力統合をリードしています。シーメンスの戦略的目標には、持続可能なエネルギープロジェクトでの地位の強化、および発電機の効率をグローバル基準に改善することが含まれます。

Kirloskar Electric Company

Kirloskar Electric Company は、主に産業、商業、およびバックアップ用途向けの、低コストで信頼性の高い直流発電機を提供しています。同社のビジネスモデルは、需要の高い拡大市場に、安価で効率的なエネルギーソリューションを提供することに重点を置いています。Kirloskar は、現地生産、強力なアフターサポート、および発電機の寿命とエネルギー効率の継続的な改善を優先事項としています。

Polar Power, Inc.

Polar Power, Inc. は、通信、軍事、再生可能エネルギー市場向けにカスタマイズされた直流発電機システムを専門としています。同社は、燃料効率の向上と二酸化炭素排出量の削減を実現したハイブリッド太陽電池直流発電システムの開発で業界をリードしています。Polar Power は、製品重視のアプローチにより、オフグリッドやバックアップ電源という困難な用途のニッチ市場で確固たる地位を築いています。

Fischer Panda GmbH

Fischer Panda GmbH は、コンパクトで船舶用グレードの DC 発電機で知られ、低騒音、軽量、最高の動作効率で高い評価を得ています。同社は、重量と信頼性が重要な要素となる船舶、RV、モバイルエネルギー市場を主なターゲットとしています。Fischer Panda は、モビリティのニッチ市場で確固たる地位を築くため、ハイブリッド技術とクリーンな設計への投資を続けています。

最近の動向

- 2024年4月、パナソニックは、高純度水素と酸素の化学反応により電気と熱を発生させるコージェネレーション技術を採用した水素燃料電池「PH3」を発売しました。この革新的な製品は、家庭用および商業用アプリケーションにクリーンで効率的なエネルギーソリューションを提供し、水素エネルギーシステムへの移行を支援します。

- 2023年1月、フランクリン・トーマス社は、外部励磁を必要としない特許取得済みのコイル設計を採用した革新的な直流発電機を発表しました。この画期的な技術により、さまざまな産業およびエネルギー用途向けの直流発電の効率、信頼性、およびシンプルさが向上します。

Fact.MR は、最近発表したレポートで、各地域における直流発電機市場の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

直流発電機市場のセグメント化

- 定格出力別:

- 1 kW未満

- 1~10 kW

- 10~50 kW

- 50 kW以上

- 燃料の種類別:

- ガソリン

- ディーゼル

- 取り付け/設計別:

- 固定式

- ポータブル

- 冷却手段別:

- 空冷

- 液冷

- 販売チャネル別:

- OEM

- 販売代理店

- エンドユーザー別:

- 家庭用

- 商業

- 産業

- エネルギーおよびユーティリティ

- 軍事および防衛

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 定格出力

- 燃料の種類

- 取り付け/設計

- 冷却手段

- 販売チャネル

- エンドユーザー

- 2020年から2024年の世界市場分析および2025年から2035年の予測、定格出力別

- 1 kW未満

- 1~10 kW

- 10~50 kW

- 50 kW

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、燃料の種類別

- ガソリン

- ディーゼル

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、取り付け/設計別

- 固定

- 携帯

- 2020年から2024年の世界市場分析および2025年から2035年の予測、冷却手段別

- 空冷

- 液冷

- 2020年から2024年の世界市場分析および2025年から2035年の予測、販売チャネル別

- OEM

- 販売

- 2020年から2024年の世界市場分析および2025年から2035年の予測、エンドユーザー別

- 家庭用

- 商業

- 産業

- エネルギーおよびユーティリティ

- 軍事および防衛

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東アジアの売上分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 南アジアおよび太平洋地域の売上分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の電力定格、燃料の種類、取り付け/設計、冷却手段、販売チャネル、およびエンドユーザー別の2035年までの売上予測

- 競争評価、主要企業による企業シェア分析、および競争ダッシュボード

- 企業

- ABB Ltd.

- Siemens AG

- Kirloskar Electric Company

- Polar Power, Inc.

- Fischer Panda GmbH

- WhisperPower B.V.

- TECO-Westinghouse

- WEG S.A.

- Lincoln Electric Holdings, Inc.

- TMEIC

| ※参考情報 直流発電機とは、直流電流を生成する電気機器の一種であり、主に電源として利用されることが多いです。直流発電機は、比較的早くから広く使用されており、特に19世紀末から20世紀初めにかけての電力供給の基盤を構築する上で重要な役割を果たしました。 直流発電機にはいくつかの種類がありますが、一般的にはブラシ付き型とブラシレス型に分類されます。ブラシ付き型は、回転子と固定子の間で電流をやり取りするためにブラシを使用します。このデザインは、シンプルで構造が分かりやすく、比較的容易に運用できます。一方、ブラシレス型は、ブラシを用いずに電流を取り出すことができるため、摩耗やメンテナンスの必要が少なく、長寿命であることが特徴です。 直流発電機の用途は多岐にわたります。例えば、小型の直流発電機はオートバイや自動車の発電機として、また風力発電や水力発電の一部としても使用されていることがあります。さらに、大型の直流発電機は、工場や学校、病院などの施設での電源供給に使用されることがあり、安定した電力を提供します。また、直流電流は電子機器においても重要であるため、直流発電機はこれらの機器の電源としても利用されます。 関連技術としては、発電機の効率を向上させるための様々な方法があります。これには、磁界強度を高めるための永久磁石の使用や、鉄心の材料改良、冷却技術の向上などが含まれます。また、電子回路技術の進化により、直流発電機はより高度なコントロールが可能になってきています。例えば、パワーエレクトロニクスを利用して、電圧を調整したり、出力をスムーズに管理することができる技術が開発されています。 直流発電機はまた、その構造上、比較的低速で回転するため、振動や音が少ないという利点があります。このため、特に静かな環境が求められる場面では非常に有用です。さらに、直流発電機は出力電圧や電流を比較的容易に調整できるため、さまざまな要件に柔軟に対応することが可能です。 過去数十年にわたって、直流発電機はさまざまな技術革新を経てきました。例えば、インバータ技術の進化により、直流発電機から生成される電力を交流に変換することが容易になり、多様な用途で利用されるようになりました。この技術は、再生可能エネルギーの接続や、電力供給システムの安定性に寄与しています。 さらに、近年の環境意識の高まりとともに、直流発電機を用いた再生可能エネルギーの導入が進んでいます。風力や太陽光発電の普及に伴い、直流発電機の需要が増加しているのは、今後のエネルギーの多様化に伴って不可欠な要素となっています。特に、電気自動車やハイブリッド車両の成長とともに、直流発電機の市場は今後ますます拡大することが予想されます。 このように、直流発電機は電力供給の重要な一端を担っており、その多用途性や柔軟性、さらには技術の進化によって、さまざまな分野で利用され続けています。直流発電機は、今後も持続可能なエネルギーの実現に向けた重要な役割を果たすことでしょう。 |