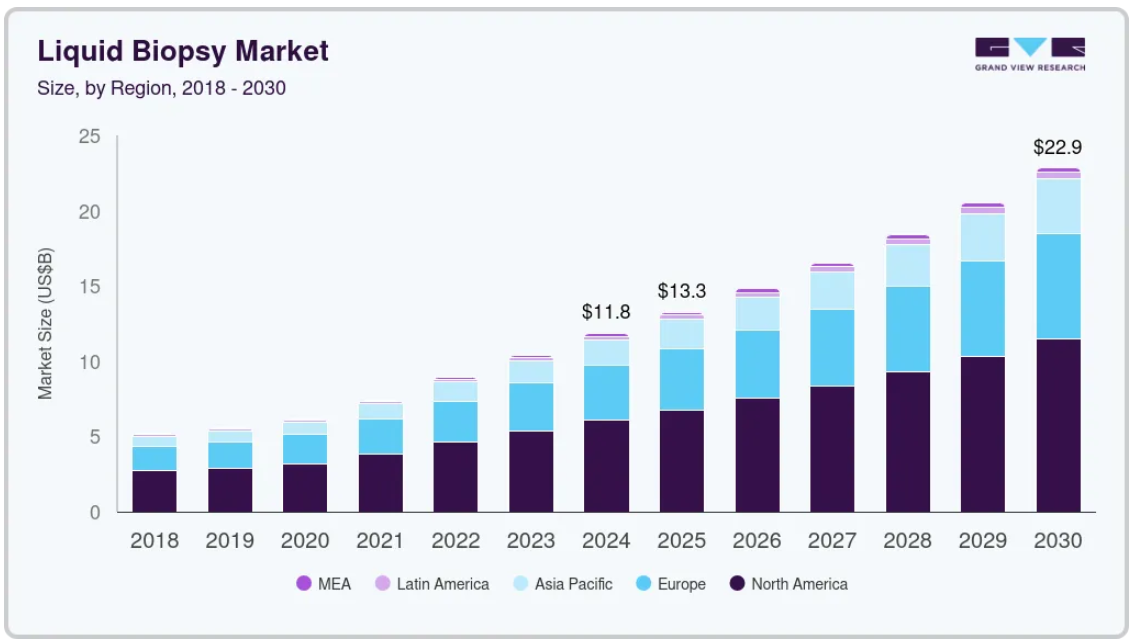

市場規模と予測

- 2024年の市場規模 118.5億米ドル

- 2030年予測市場規模 228億8,000万米ドル

- CAGR(2025-2030年): 11.5%

- 北米: 2024年の最大市場

さらに、リキッドバイオプシーアッセイと検査の開発のための継続的な研究は、複数のがん早期発見検査の採用と開発の上昇に助けられ、市場全体の成長に大きな機会を提供しています。

リキッドバイオプシーは、腫瘍に関連する遺伝子変化を検出するための高度な検査技術です。また、腫瘍の層別化や正確ながん治療の実現にもユーティリティが活用されています。例えば、2023年1月、Guardant Health社は、ESR1変異乳がん診断のコンパニオン診断薬として、同社のリキッドバイオプシーアッセイであるGuardant360 CDxのFDA承認を取得しました。リキッドバイオプシーの利用を促進する産業におけるこうした最近の技術革新、進歩、拡大が市場を牽引しています。

乳がん、大腸がん、卵巣がん、非小細胞肺がん、前立腺がんなど様々な用途で、リキッドバイオプシーは診断やスクリーニングに使用され、重要なツールとなっています。様々な研究や推測の結果、リキッドバイオプシー技術は診断の結果を改善する可能性があることが判明しました。先祖に癌の病歴がある高リスクの患者には、スクリーニング技術を用いるべきであるという処置が示されています。さらに、過去数年にわたり、リキッドバイオプシー・プラットフォームの肯定的な結果が研究により示されています。政府や様々な規制機関も、技術の急速な発展のために複数の画期的な装置を推進することで、この分野に関心を示しています。

さらに、マルチがん早期発見(MCED)はリキッドバイオプシー産業の成長に大きな機会を提供しています。MCED市場は診断産業にとって今後の注目分野であり、癌の早期発見を可能にするだけでなく、時間を節約し侵襲的な医療処置や外科処置を必要とするリスクを最小限に抑えることで、これらの患者の早期治療を促進します。単一のがん検査には、高い偽陽性率や最適化された感度など、多くの限界があります。さらに、診断は通常1種類のがんだけに焦点を当てて行われるため、他のがんは診断されないままになってしまいます。そのため、こうした単一のがん検出検査は、消費者のニーズの変化に対応できていません。したがって、これらのMCED検査によってもたらされる機会は重要です。

リキッドバイオプシーは、腫瘍の進化を判定し、全身治療の指針となるツールとして研究が進んでいます。ASCOの研究によると、進行期がんや早期疾患スクリーニングにおけるctDNAの大半の臨床的有用性を証明するには不十分です。ctDNAとCTCについては、クロスプラットフォーム比較研究のために、分析前の変数を規制する必要があります。しかし、これらの課題に対処するため、欧米では取り組みが進められています。生体試料中のctDNAやCTCの濃度が低いため、早期がん診断におけるリキッドバイオプシーの使用は制限されると予想されます。さらに、患者から大量の血液を採取してctDNAやCTCの量を増やすことは、臨床的に望ましいことではありません。早期診断におけるこのような課題は、ある程度成長を抑制すると予想されます。

市場の特徴と集中度

リキッドバイオプシー産業は、ctDNAやエクソソーム分析のような先端技術に牽引され、高い技術革新を示します。NGSベースの検査などの新しい診断プラットフォームは、がんの検出とモニタリングを改善しています。Guardant HealthやFoundation医薬品のような企業が技術革新をリードし、検査の感度と特異性を高めています。

リキッドバイオプシー分野では、技術力と市場リーチを強化することを目的としたM&Aが盛んです。例えば、イルミナは2021年にGRAILを買収し、早期がん検出ツールを主流の診断法に統合しようとしています。このような活動は、製品の商業化を加速し、規制当局のナビゲーションを促進し、より多くの患者集団へのアクセスを可能にし、競争力を強化します。

規制は市場を大きく形成し、検査の精度と安全性を保証します。FDAやEMAのような機関は、特にコンパニオン診断薬の承認において、ますます関与を強めています。FDAが2020年に発表した微小残存病変検出のためのリキッドバイオプシーに関するガイダンスは極めて重要な一歩であり、信頼を醸成すると同時に、厳格な臨床的検証を必要とするため、新規参入企業の市場参入を遅らせる可能性があります。

種類は多様化し、より多くのがん種と病期をカバーしています。非小細胞肺がんから結腸直腸がん、乳がんに至るまで、検査は腫瘍診断可能なものになりつつあります。例えば、Guardant360やSignateraは固形がん全体に適応を拡大しています。このような用途の拡大は、特に再発モニタリングや治療法の選択における需要を促進し、市場の長期的な持続性を助けます。

北米は強力な研究開発インフラと償還インフラがあるため、採用が進んでいます。しかし、がん罹患率の上昇と医療投資の拡大を背景に、アジア太平洋地域が急速に台頭しています。企業は規制基準やコスト感覚を満たすため、現地で提携を進めています。例えば、中国企業は費用対効果の高いアッセイを開発し、アクセスを拡大し、市場のグローバルな足跡を後押ししています。

技術に関する洞察

技術別では、多遺伝子並列解析(NGS)分野が2024年に76.17%の最大収益シェアで市場をリードし、予測期間中に最も速いCAGRで成長すると予測されています。NGS技術により、さまざまな腫瘍の原因となる変異を検出し、既存のクローンから治療後の耐性メカニズムが出現する可能性を特定することができます。NGS技術の急速な発展により、高精度のシーケンスにおける大幅なコスト削減が実現しました。さらに、同市場で事業を展開する主要企業は、増大する診断需要に対応するため革新的な製品の開発に注力し、製品ポートフォリオを拡充してその地位を維持しているため、市場を牽引しています。例えば、2023年1月、アジレント・テクノロジーはクエスト・ダイアグノスティックスと提携し、NGSリキッドバイオプシー検査であるAgilent Resolution ctDx FIRSTへのアクセスを米国で提供しました。

単一遺伝子解析(PCRマイクロアレイ)セグメントは、予測期間中に大きなCAGRで成長すると予測されています。PCRにおける技術の進歩は、今後数年間の市場成長を促進すると予想されます。最近導入されたDroplet Digital PCR (ddPCR)は、高感度・高精度で核酸の絶対定量を可能にする先進技術です。例えば、Bio-Rad社のddPCR技術は、癌のサブタイプを検出し、残存病変をモニターし、薬物治療計画を最適化し、腫瘍の進化を研究します。ddPCRアッセイは、リキッドバイオプシーで使用される利点があり、血液サンプル中の循環腫瘍細胞(CTC)と循環核酸(cfDNA)の測定を可能にします。

バイオマーカーに関する洞察

バイオマーカーに基づくと、循環腫瘍細胞(CTC)バイオマーカー分野が2024年に35.67%の最大収益シェアで市場をリードしました。同分野の成長は、がんのリキッドバイオプシーにおける循環腫瘍DNA(ctDNA)に関連する応用が広まったことに起因しています。トランスレーショナル癌研究者は、リキッドバイオプシーを用いて腫瘍からctDNAを同定しています。ctDNAの発見は、可能性のあるバイオマーカーとして作用することで、癌診断のための将来のリキッドバイオプシー応用に新たな機会を提供します。CtDNAは、侵襲的な処置とは対照的に、腫瘍DNAの分子プロファイリングのためのがん患者の代替的なソースとして示唆されています。癌細胞から異常なctDNAを同定することにより、癌の早期発見と疾患のモニタリングのための新しい処置が可能になりました。

エクソソーム/マイクロビークル分野は、予測期間中に13.82%という最も速いCAGRで成長すると予測されています。エクソソームは、血漿、脳脊髄液、尿など、ほとんどすべての体液中に存在します。エクソソームは高い安定性を持ち、脂質二重膜によってカプセル化されています。エクソソームは、がんの進行や転移の際に、細胞間の共通の中心的な参加者として働きます。エクソソームを介するがん細胞と腫瘍微小環境との間の複雑なシグナル伝達経路ネットワークは、あらゆる段階においてがんの進行に重要な因子として作用します。

用途別洞察

用途別では、世界的な癌の有病率の上昇を背景に、癌の検出におけるリキッドバイオプシーの採用が増加しているため、癌分野が2024年に86.31%の最大収益シェアで市場をリードしました。リキッドバイオプシー技術は、診断学において最も進化している技術の一つであり、近年、臨床応用への採用が著しく伸びています。このアプローチは、長期的なモニタリングと、治療目的のための侵襲性の低い分子診断を可能にする、急速に台頭しつつあるプレシジョン・オンコロジー・ツールです。さらに2022年6月、エリプタ社はMCED検査の開発のために2,100万米ドルを調達し、MCEDについてはLEVANTIS-0087A試験が進行中です。

リキッドバイオプシー分野における有望な研究開発が生殖に関する治療や健康維持のために検討されていることから、生殖医療分野は予測期間中最も速いCAGR 12.75%で成長すると予測されています。生殖応用分野は、予測期間を通じて収益性の高い成長が見込まれています。さらに、生殖医療産業関係者間の提携やパートナーシップは、セグメントの拡大を促進します。例えば、2021年9月、Bionano GenomicsとNuProbeは、NGSでは検出できない変異を発見するための選択肢を提供するために、生殖医療と腫瘍学のリキッドバイオプシー検査に関するパートナーシップを締結しました。

最終用途に関する洞察

最終用途に基づくと、病院・研究所セグメントが2024年に42.44%の最大収益シェアで市場をリード。病院は、一つ屋根の下で様々なサービスを利用できるため、治療に好まれています。病院ががん診断を行う最大の利点は、緊急時でも検査結果を提供できることです。リキッドバイオプシーは、短時間で精度の高いがん診断を行うことで医師を支援し、治療期間を短縮しています。病院のがん患者は、治療に対する耐性を分析するために定期的なモニタリングを受けています。化学療法は長い間、成功した信頼できるがん治療法です。化学療法は、がんを治療するため、あるいは症状管理によって生活の質を改善するために用いられます。さらに、化学療法は手術や放射線療法などの他の治療法の効果を改善することができます。

専門クリニック分野は、予測期間中に12.16%という最も速いCAGRで成長すると予測されています。個別化医療に対する意識の高まり、技術の進歩、手頃な価格のサービスに対する需要の高まりなどが、専門クリニック分野の成長を促進すると予想される主な要因の一部です。また、診断検査に対する補償など、さまざまな施設を提供するための政府の取り組みが増加していることも、市場の成長を促進すると予想される主な要因の1つです。さらに、多くの医療機関が検査機関と協力して、微生物検査などのさまざまな臨床検査を取り入れています。

臨床応用に関する洞察

臨床アプリケーションに基づくと、治療選択セグメントが2024年に33.69%の最大収益シェアで市場をリードしました。市場の成長は、患者の転帰を改善するためにリキッドバイオプシーによって影響を受ける可能性のある治療法の選択に起因しています。がんは米国における死亡原因の第2位であり、治療費が最もかかる病気です。癌の検出とバイオマーカーのいくつかの進歩は、癌の進行の研究と成功する治療オプションの作成を支援するために開発されました。リキッドバイオプシーは、早期介入を可能にし、治療管理を強化し、意思決定を反応的なものからより積極的な早期介入へと移行させることで、がん治療の改善を支援します。早期発見も市場成長を促進

早期スクリーニング分野は、予測期間中にCAGR 12.38%で最速の成長が見込まれています。このセグメントの成長は、複数の癌の有病率の上昇に起因しており、タイムリーで適切な治療を可能にするために、早期段階で癌を検出する効率的な手段を提供する必要性の増加が市場を牽引すると予測されています。例えば、国際がん研究機関(IARC)によると、2023年には新たに2,070万人以上のがん患者が発生すると予想されています。がんを早期に発見し、疾病管理の改善と死亡率の低減に役立つ診断オプションを開発する必要性が、市場全体を押し上げると考えられます。

製品別インサイト

機器製品セグメントが2024年に46.74%の最大収益シェアで市場を支配。このセグメントの優位性は、新しい機器の発売と既存製品の進歩によるものです。例えば、2022年にTempus社は、包括的なゲノムプロファイリングサービスに、cfDNA中の病原性変異に焦点を当てた全く新しい非侵襲的検査である523遺伝子からなるリキッドバイオプシーパネルxF+を追加しました。

キットおよび試薬製品セグメントは、主要市場参入企業による先進的なキットおよび試薬の開発に関する研究開発活動の増加により、予測期間中に大きなCAGRで成長する見込みです。例えば、シスメックス・イノスティクスGmbHは2021年、シスメックス・ヨーロッパGmbHとともに、甲状腺がん、非小細胞肺がん、大腸がん、メラノーマがん用のPlasma-SeqSenseiリキッドバイオプシーキットを研究用途に限って発売しました。キットや試薬に関連する定期的なコストは、市場セグメントの成長をさらに促進します。

サンプル種類の洞察

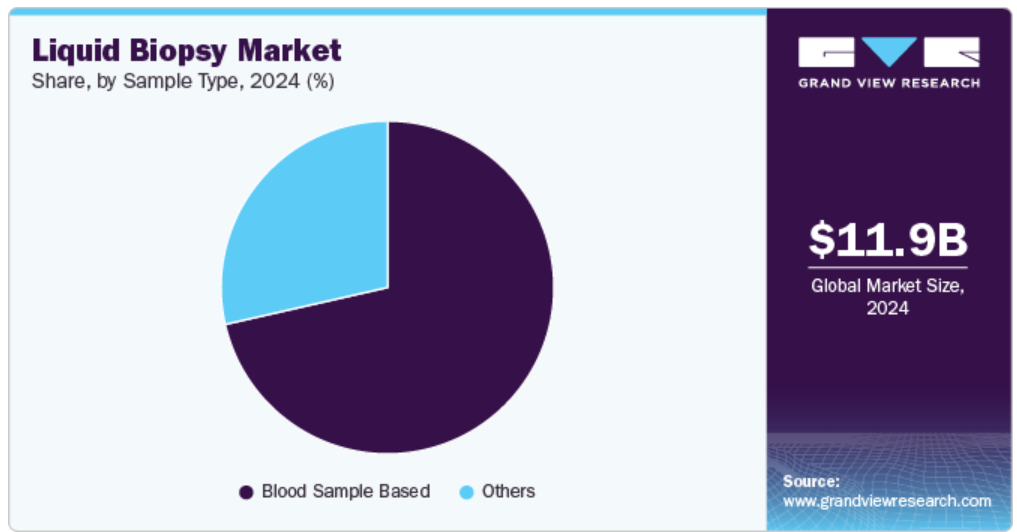

サンプルの種類別では、血液サンプル分野が2024年に71.44%の最大収益シェアで市場をリードし、予測期間中もその優位性を維持すると予測されています。血液ベースのリキッドバイオプシーには、従来型の生検手段と比較して顕著な利点があります。血液ベースのリキッドバイオプシーは、非侵襲的で痛みがなく、リスクがありません。さらに、診断にかかる時間とコストを削減します。血液サンプル中のエクソーム、CTC、cfDNA、マイクロベシクルを検出できるため、血液ベースのリキッドバイオプシーの採用が増加します。循環型バイオマーカーは、腫瘍形成と転移の理解において重要な役割を果たし、さらに治療時や病勢進行時の腫瘍動態の決定に役立ちます。さらに、血液中のバイオマーカーの濃度は、癌の病期を迅速に検出し、患者の予後をより良好に予測できる可能性があります。

その他のセグメントは、予測期間中に最も速いCAGR 12.51%で成長すると予測されています。その他のセグメントには、尿、唾液、脳脊髄液(CSF)ベースの検査が含まれます。尿は尿検査にも広く使用されており、医療診断への応用が実証されています。リキッドバイオプシー研究ではそれほど一般的に使用されていませんが、尿ベースのリキッドバイオプシー製品の開発に注力している企業もいくつかあります。尿サンプルを大量に採取することは、非侵襲的で、簡単で、安価です。例えば、2021年8月、ノナカスはバーミンガム大学と提携し、膀胱がんを検出するための非侵襲的な尿ベースの検査を開発しました。この検査では、同社のリキッドバイオプシー技術と、バーミンガム大学膀胱がん研究センターの科学者チームによって承認されたバイオマーカー・パネルを利用し、尿サンプルから病気を診断します。

地域別インサイト

リキッドバイオプシー市場は、高いがん罹患率、急速な技術進歩、政府イニシアチブの高まりにより、北米が2024年に51.15%の最大収益シェアを占めました。さらに、先進的な検査を開発するバイオテクノロジー企業が複数存在し、投資が活発な米国が市場を牽引しています。米国臨床腫瘍学会(American Society of Clinical Oncology:ASCO)をはじめとする様々な団体がリキッドバイオプシーの普及支援に取り組んでおり、この市場の収益増加が期待されています。バイオテクノロジー企業間の熾烈な競争と、より高度な検査を開発するための政府による医療機関への投資の増加により、市場は予測期間中に成長する見込みです。

米国のリキッドバイオプシー市場動向

米国のリキッドバイオプシー市場は、2024年に北米で最大の市場収益シェアを占めました。急速な技術進歩、リキッドバイオプシー検査に対する最近のFDA承認、企業間の激しい競争が、予測期間中の市場成長を後押しする見込みです。例えば、2023年11月、イルミナ社は、次世代分散型リキッドバイオプシーであるTruSight Oncology 500 ctDNA v2(TSO 500 ctDNA v2)の発売を発表しました。この研究用アッセイは、組織ベースの検査を補完するために、血液から採取したctDNAの非侵襲的な包括的ゲノム・プロファイリングを可能にします。さらに、2020年11月、FDAは複数のがんおよびバイオマーカーに対するリキッドバイオプシーNGSベースのFoundationOne Liquid CDx検査を承認しました。米国がん協会によると、2021年には235,760人が米国で最も多い肺がんである非小細胞肺がんと診断されると推定されており、全体として男性の約17人に1人、女性の約15人に1人が生涯に肺がんを発症するリスクがあります。したがって、対象集団のがんを診断し根絶するために、リキッドバイオプシー検査を導入する必要性が高まっています。

ヨーロッパのリキッドバイオプシー市場動向

ヨーロッパにおけるリキッドバイオプシー市場は、規制当局による承認件数の増加、市場シェア拡大を目指した企業間の激しい競争、政府の取り組み、償還シナリオの改善などにより、予測期間中に飛躍的なCAGRで成長する見込みです。支払者、病院、企業間の連携が市場成長に貢献しています。さらに、この処置はほとんどのがん検診において固形腫瘍検査に取って代わることができると考えられています。

英国のリキッドバイオプシー市場は予測期間中に大きなCAGRで成長すると予測されています。洗練された医療インフラの存在、主要市場参入企業間の提携、新規製品の発売が英国市場の成長に寄与すると予想されます。政府の支援とイニシアチブは、今後数年間、同国のがん診断薬市場をさらに推進すると予想されます。同国におけるリキッドバイオプシーのルーチン使用のための政府と主要企業間の商業的パートナーシップは、市場成長を促進すると予想されます。

ドイツのリキッドバイオプシー市場は、市場への参入を目指す企業の増加や、これらの検査開発のための政府支援により、欧州市場の主要国の一つとなっています。さらに、これらの検査は高価であるため、償還シナリオを改善するための政府による支払者との交渉が、リキッドバイオプシー検査の採用を促進すると予想されます。ドイツでは、メルクとシスメックス・イノスティクスが大腸がん患者に対するリキッドバイオプシー検査で初のCE承認を取得しました。さらに、Epigenomics社やRoche社など様々なバイオテクノロジー企業間の激しい競争が市場成長を後押しする見込みです。この地域の主要市場プレイヤー間の共同研究の増加は、研究機会の増加とより良い検査手順の開発によって市場成長を促進すると予想されます。

アジア太平洋地域のリキッドバイオプシー市場動向

アジア太平洋地域のリキッドバイオプシー市場は、医療改革の改善など様々な要因から、予測期間中に13.02%のCAGRで最速の成長が見込まれています。市場成長に寄与するその他の要因としては、人口の増加、医療インフラの改善、新規参入などが挙げられます。アジア太平洋地域は人口が多く、がんの有病率も高い。Global Cancer Statisticsによると、2022年にアジアで新たにがんに罹患する患者数は1,050万人と推定されています。乳がん、子宮頸がん、肺がんの無料検診や、がん検診用検査の流通・供給に関する政府・研究機関・企業間の協力関係の改善など、政府の取り組みがここ数年で増加しています。

日本のリキッドバイオプシー市場は、がん罹患率を低下させるための政府支出の高さにより、予測期間中に急速なCAGRで成長する見込みです。様々な研究機関や企業に対する政府補助金など多くのイニシアチブは、がんと闘うための実用的な解決策の開発に役立ちます。複数の企業が地域の私立大学と協力してリキッドバイオプシー技術を確立し、提供しています。例えば、2021年3月、日本の早稲田大学とルーセンスは、早期がん診断のための高速リキッドバイオプシー・レーザーベース・イメージング・プラットフォームの開発で提携しました。

中国のリキッドバイオプシー市場は、予測期間中に大きなCAGRで成長する見込みです。がん罹患率の上昇と、患者の治療選択肢を増やすために臨床開発プロセスを加速する必要性が、市場を活性化すると予想される主な要因です。2020年には、中国で約450万人のがん患者が診断され、肺がんは男性に最も多く540,000件、乳がんは女性に最も多く4,00,000件以上が診断されました。このような罹患率の増加は、効果的な診断法の必要性をさらに高めると考えられます。例えば、2023年9月、臨床検査会社であるAdicon Holdings Limitedは、Guardant Health社からリキッドバイオプシー検査を提供することを発表しました。

南米リキッドバイオプシー市場動向

中南米におけるリキッドバイオプシー市場は、同地域における様々な種類の癌の有病率の増加により、予測期間中に大きなCAGRで成長すると予測されています。様々な政府機関や非営利団体による複数の調査により、中南米のがん死亡率全体が高所得国のほぼ2倍であることが明らかになりました。

中東アフリカのリキッドバイオプシー市場動向

中東・アフリカ地域のリキッドバイオプシー市場は、特に未開発のアフリカ諸国では組織化されたがん検診プログラムがないため、市場の大半が未開拓であり、大きな成長機会がある地域の一つです。近年では、UAE、モロッコ、南アフリカなどの国々が組織的ながん検診プログラムを実施しています。これらの検査を供給するために、さまざまな企業が政府機関と協力することも、市場を押し上げると予想されます。これらの取り組みにより、より新しいリキッドバイオプシー検査の開発が進むと予想されます。

リキッドバイオプシー主要企業の洞察

リキッドバイオプシー産業は、確立されたリーダーと新興のイノベーターが混在し、それぞれが市場の足跡を強化するために独自の戦略を採用しています。ANGLE plc、Oncimmune Holdings PLC、Guardant Health、Myriad Genetics, Inc.、Biocept, Inc.、Lucence Health Inc.、Freenome Holdings, Inc.、F. Hoffmann-La Roche Ltd.、QIAGEN、Illumina, Inc.、Thermo Fisher Scientific, Inc.、Epigenomics AGなどの主要企業は、サービス提供の拡大と世界的プレゼンスの強化を目的とした継続的な検査イノベーション、買収、戦略的提携を通じて優位性を維持しています。例えば、2023年11月、Illumina Inc.はゲノムプロファイリング用リキッドバイオプシーアッセイの新世代であるTruSight Oncology 500 ctDNA v2を発表しました。

リキッドバイオプシーの主要企業

リキッドバイオプシー市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを有しており、産業動向を左右しています。

-

- ANGLE plc

- Oncimmune Holdings PLC

- Guardant Health

- Myriad Genetics, Inc.

- Biocept, Inc.

- Lucence Health Inc.

- Freenome Holdings, Inc.

- F. Hoffmann-La Roche Ltd.

- QIAGEN

- Illumina, Inc.

- Thermo Fisher Scientific, Inc.

- Epigenomics AG

最近の展開

- 2025年4月、Labcorpはプレシジョン・オンコロジー・ポートフォリオの拡充を発表しました。1つ目は、Labcorp Plasma Detectで、ステージIIIの結腸癌患者の疾患再発リスクを評価するために設計された臨床検査です。もう1つは、PGDx elio plasma focus Dxで、汎固形がんを対象とした最初で唯一のFDA認可のキット型リキッドバイオプシー検査です。

- 2025年1月、Tempus AI, Inc.は、FDA承認の次世代シーケンシング(NGS)ベースの体外診断用医薬品xT CDxの発売を発表しました。xT CDxは、現在市販されている最大級のFDA承認遺伝子パネルを通じて、包括的なゲノムインサイトを提供します。

- 2024年2月、Myriad Genetics, Inc.は、国立がん研究センター東病院と共同で、分子残存病変検査の予後・予測能に関するSCRUM-MONSTAR-SCREEN-3試験を開始。

- 2024年1月、QIAGENがサウジアラビアに地域本部を開設し、サウジアラビア保健省と公衆衛生イニシアチブを支援するMoUを締結。

- 2024年1月、Myriad Genetics, Inc.がIntermountain Health社からPrecise液体検査とユタ州にあるIPG社のCLIA認定ラボを含むIntermountain Precision Genomics (IPG)ラボ事業を買収。

世界のリキッドバイオプシー市場レポートセグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。本レポートでは、Grand View Research社は世界のリキッドバイオプシー市場レポートをサンプル種類、バイオマーカー、技術、用途、最終用途、臨床応用、製品、地域に基づいてセグメント化しています:

- サンプル種類の展望(売上高、10億米ドル、2018年~2030年)

- 血液サンプル

- その他

- バイオマーカーの展望(売上高、10億米ドル、2018年〜2030年)

- 循環腫瘍細胞(CTC)

- 循環腫瘍DNA(ctDNA)

- 細胞外ビークル(EVs)

- その他

- 技術展望(売上高、10億米ドル、2018年~2030年)

- マルチ遺伝子並列解析(NGS)

- 単一遺伝子解析(PCRマイクロアレイ)

- アプリケーションの展望(売上高、10億米ドル、2018年~2030年)

- 癌

- 肺がん

- 前立腺がん

- 乳がん

- 大腸がん

- 白血病

- 消化器癌

- その他

- リプロダクティブ・ヘルス

- その他

- 癌

- 最終用途の展望(売上高、10億米ドル、2018年~2030年)

- 病院および研究所

- 専門クリニック

- 学術研究センター

- その他

- 臨床アプリケーションの展望(売上高、10億米ドル、2018年~2030年)

- 治療法の選択

- 治療モニタリング

- 早期がんスクリーニング

- 再発モニタリング

- その他

- 製品展望(売上高、10億米ドル、2018年~2030年)

- 機器

- 消耗品 キットおよび試薬

- ソフトウェアとサービス

- 地域別展望(売上高、10億米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東アフリカ (MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーション

1.1.1. 市場の定義

1.2. 目的

1.2.1. 目的 – 1

1.2.2. 目的 – 2

1.2.3. 目的 – 3

1.3. 研究方法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析

1.8. 二次資料リスト

1.9. 略語リスト

1.10. 一次資料リスト

第2章. 要旨

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場セグメンテーションとスコープ

3.2. 市場系統の展望

3.2.1. 親市場の展望

3.2.2. 関連/補助市場の展望

3.3. 市場ダイナミクス

3.4. 市場促進要因

3.4.1. 癌の有病率の増加

3.4.2. 老年人口の増加

3.4.3. 技術の進歩

3.4.4. 非侵襲的治療への嗜好の高まり

3.5. 市場阻害要因分析

3.5.1. 処方されるブロックバスター薬の特許切れ

3.6. 事業環境分析

3.6.1. SWOT分析;要因別(政治・法律、経済、技術)

3.6.2. ポーターのファイブフォース分析

第4章. 種類別ビジネス分析

4.1. リキッドバイオプシー市場 種類別動向分析

4.2. 血液サンプル

4.2.1. 血液サンプル市場、2018年〜2030年(百万米ドル)

4.3. その他

4.3.1. その他市場、2018年~2030年(USD Million)

第5章. バイオマーカー事業分析

5.1. リキッドバイオプシー市場 バイオマーカーの動向分析

5.2. 循環腫瘍細胞(CTC)

5.2.1. 循環腫瘍細胞(CTC)市場、2018年〜2030年(百万米ドル)

5.3. 循環腫瘍DNA(ctDNA)

5.3.1. 循環腫瘍DNA(ctDNA)市場、2018年~2030年(USD Million)

5.4. 細胞外ビークル(EVs)

5.4.1. 細胞外ビークル(EV)市場、2018年〜2030年(USD Million)

5.5. その他

5.5.1. その他市場、2018年~2030年(百万米ドル)

第6章. 技術ビジネス分析

6.1. リキッドバイオプシー市場 技術動向分析

6.2. 多遺伝子並列解析(NGS)

6.2.1. 多遺伝子並列解析(NGS)市場、2018年〜2030年(百万米ドル)

6.3. 単一遺伝子解析(PCRマイクロアレイ)

6.3.1. 単一遺伝子解析(PCRマイクロアレイ)市場、2018年~2030年(USD Million)

第7章. アプリケーションビジネス分析

7.1. リキッドバイオプシー市場 アプリケーション動向分析

7.2. 癌

7.2.1. がん市場、2018年〜2030年(百万米ドル)

7.2.1.1. 肺がん

7.2.1.1.1. 肺がん市場、2018年〜2030年(百万米ドル)

7.2.1.2. 前立腺がん

7.2.1.2.1. 前立腺癌市場、2018年〜2030年(百万米ドル)

7.2.1.3. 乳がん

7.2.1.3.1. 乳がん市場、2018年〜2030年(百万米ドル)

7.2.1.4. 大腸がん

7.2.1.4.1. 大腸がん市場、2018年〜2030年(百万米ドル)

7.2.1.5. 白血病

7.2.1.5.1. 白血病市場、2018年〜2030年(百万米ドル)

7.2.1.6. 消化器がん

7.2.1.6.1. 消化器癌市場、2018年〜2030年(百万米ドル)

7.2.1.7. その他

7.2.1.7.1. その他市場、2018年〜2030年(百万米ドル)

7.3. リプロダクティブヘルス

7.3.1. リプロダクティブヘルス市場、2018年〜2030年(USD Million)

7.4. その他

7.4.1. その他市場、2018年〜2030年(百万米ドル)

第8章. 最終用途ビジネス分析

8.1. リキッドバイオプシー市場 エンドユーザー動向分析

8.2. 病院と研究所

8.2.1. 病院・研究所市場、2018年〜2030年(百万米ドル)

8.3. 専門クリニック

8.3.1. 専門クリニック市場、2018年〜2030年(USD Million)

8.4. 学術研究センター

8.4.1. 学術・研究センター市場、2018年〜2030年(USD Million)

8.5. その他

8.5.1. その他のリキッドバイオプシー市場、2018年~2030年(USD Million)

第9章. 臨床応用ビジネス分析

9.1. リキッドバイオプシー市場 臨床アプリケーションの動向分析

9.2. 治療法の選択

9.2.1. 治療法選択市場、2018年~2030年(百万米ドル)

9.3. 治療モニタリング

9.3.1. 治療モニタリング市場、2018年~2030年(USD Million)

9.4. 早期がんスクリーニング

9.4.1. 早期がんスクリーニング市場、2018年〜2030年(百万米ドル)

9.5. 再発モニタリング

9.5.1. 再発モニタリング市場、2018年〜2030年(百万米ドル)

9.6. その他

9.6.1. その他のリキッドバイオプシー市場、2018年〜2030年(USD Million)

第10章. 製品事業分析

10.1. リキッドバイオプシー市場 製品動向分析

10.2. 機器

10.2.1. 器具市場、2018年~2030年(百万米ドル)

10.3. 消耗品キット、試薬

10.3.1. 消耗品キットおよび試薬市場、2018年~2030年 (USD Million)

10.4. ソフトウェアとサービス

10.4.1. ソフトウェアとサービス市場、2018年~2030年(USD Million)

第11章 地域別ビジネス分析 地域ビジネス分析

11.1. リキッドバイオプシー市場シェア、地域別、2024年・2030年

11.2. 北米

11.2.1. 北米のリキッドバイオプシー市場、2018年〜2030年(百万米ドル)

11.2.2. 米国

11.2.2.1. 主要国のダイナミクス

11.2.2.2. 対象疾患の有病率

11.2.2.3. 競合シナリオ

11.2.2.4. 規制の枠組み

11.2.2.5. 償還シナリオ

11.2.2.6. 米国のリキッドバイオプシー市場、2018年~2030年(百万米ドル)

11.2.3. カナダ

11.2.3.1. 主要国のダイナミクス

11.2.3.2. 対象疾患の有病率

11.2.3.3. 競合シナリオ

11.2.3.4. 規制の枠組み

11.2.3.5. 償還シナリオ

11.2.3.6. カナダリキッドバイオプシー市場、2018年~2030年(百万米ドル)

11.3. ヨーロッパ

11.3.1. ヨーロッパ リキッドバイオプシー市場 2018年~2030年 (百万米ドル)

11.3.2. ドイツ

11.3.2.1. 主要国のダイナミクス

11.3.2.2. 対象疾患の有病率

11.3.2.3. 競合シナリオ

11.3.2.4. 規制の枠組み

11.3.2.5. 償還シナリオ

11.3.2.6. ドイツのリキッドバイオプシー市場、2018年~2030年(百万米ドル)

11.3.3. 英国

11.3.3.1. 主要国のダイナミクス

11.3.3.2. 対象疾患の有病率

11.3.3.3. 競合シナリオ

11.3.3.4. 規制の枠組み

11.3.3.5. 償還シナリオ

11.3.3.6. 英国リキッドバイオプシー市場、2018年~2030年(百万米ドル)

11.3.4. フランス

11.3.4.1. 主要国の動向

11.3.4.2. 対象疾患の有病率

11.3.4.3. 競合シナリオ

11.3.4.4. 規制の枠組み

11.3.4.5. 償還シナリオ

11.3.4.6. フランスリキッドバイオプシー市場、2018年~2030年(百万米ドル)

11.3.5. イタリア

11.3.5.1. 主要国の動向

11.3.5.2. 対象疾患の有病率

11.3.5.3. 競合シナリオ

11.3.5.4. 規制の枠組み

11.3.5.5. 償還シナリオ

11.3.5.6. イタリアのリキッドバイオプシー市場、2018年~2030年(百万米ドル)

11.3.6. スペイン

11.3.6.1. 主要国の動向

11.3.6.2. 対象疾患の有病率

11.3.6.3. 競合シナリオ

11.3.6.4. 規制の枠組み

11.3.6.5. 償還シナリオ

11.3.6.6. スペインリキッドバイオプシー市場、2018年~2030年(百万米ドル)

11.3.7. デンマーク

11.3.7.1. 主要国の動向

11.3.7.2. 対象疾患の有病率

11.3.7.3. 競合シナリオ

11.3.7.4. 規制の枠組み

11.3.7.5. 償還シナリオ

11.3.7.6. デンマークリキッドバイオプシー市場、2018年~2030年(百万米ドル)

11.3.8. スウェーデン

11.3.8.1. 主要国の動向

11.3.8.2. 対象疾患の有病率

11.3.8.3. 競合シナリオ

11.3.8.4. 規制の枠組み

11.3.8.5. 償還シナリオ

11.3.8.6. スウェーデンのリキッドバイオプシー市場、2018年~2030年(百万米ドル)

11.3.9. ノルウェー

11.3.9.1. 主要国の動向

11.3.9.2. 対象疾患の有病率

11.3.9.3. 競合シナリオ

11.3.9.4. 規制の枠組み

11.3.9.5. 償還シナリオ

11.3.9.6. ノルウェー リキッドバイオプシー市場 2018~2030 (百万米ドル)

11.4. アジア太平洋

11.4.1. アジア太平洋地域のリキッドバイオプシー市場、2018年~2030年(USD Million)

11.4.2. 日本

11.4.2.1. 主要国のダイナミクス

11.4.2.2. 対象疾患の有病率

11.4.2.3. 競合シナリオ

11.4.2.4. 規制の枠組み

11.4.2.5. 償還シナリオ

11.4.2.6. 日本のリキッドバイオプシー市場、2018年~2030年(百万米ドル)

11.4.3. 中国

11.4.3.1. 主要国のダイナミクス

11.4.3.2. 対象疾患の有病率

11.4.3.3. 競合シナリオ

11.4.3.4. 規制の枠組み

11.4.3.5. 償還シナリオ

11.4.3.6. 中国リキッドバイオプシー市場、2018年~2030年(百万米ドル)

11.4.4. インド

11.4.4.1. 主要国のダイナミクス

11.4.4.2. 対象疾患の有病率

11.4.4.3. 競合シナリオ

11.4.4.4. 規制の枠組み

11.4.4.5. 償還シナリオ

11.4.4.6. インドリキッドバイオプシー市場、2018年~2030年(百万米ドル)

11.4.5. 韓国

11.4.5.1. 主要国の動向

11.4.5.2. 対象疾患の有病率

11.4.5.3. 競合シナリオ

11.4.5.4. 規制の枠組み

11.4.5.5. 償還シナリオ

11.4.5.6. 韓国のリキッドバイオプシー市場、2018年~2030年(百万米ドル)

11.4.6. オーストラリア

11.4.6.1. 主要国の動向

11.4.6.2. 対象疾患の有病率

11.4.6.3. 競合シナリオ

11.4.6.4. 規制の枠組み

11.4.6.5. 償還シナリオ

11.4.6.6. オーストラリアリキッドバイオプシー市場、2018年~2030年(百万米ドル)

11.4.7. タイ

11.4.7.1. 主要国のダイナミクス

11.4.7.2. 対象疾患の有病率

11.4.7.3. 競合シナリオ

11.4.7.4. 規制の枠組み

11.4.7.5. 償還シナリオ

11.4.7.6. タイ リキッドバイオプシー市場 2018年~2030年 (百万米ドル)

11.5. 南米アメリカ

11.5.1. 南米 リキッドバイオプシー市場 2018年~2030年 (百万米ドル)

11.5.2. ブラジル

11.5.2.1. 主要国のダイナミクス

11.5.2.2. 対象疾患の有病率

11.5.2.3. 競合シナリオ

11.5.2.4. 規制の枠組み

11.5.2.5. 償還シナリオ

11.5.2.6. ブラジルリキッドバイオプシー市場、2018年~2030年(百万米ドル)

11.5.3. メキシコ

11.5.3.1. 主要国のダイナミクス

11.5.3.2. 対象疾患の有病率

11.5.3.3. 競合シナリオ

11.5.3.4. 規制の枠組み

11.5.3.5. 償還シナリオ

11.5.3.6. メキシコのリキッドバイオプシー市場、2018年~2030年(百万米ドル)

11.5.4. アルゼンチン

11.5.4.1. 主要国の動向

11.5.4.2. 対象疾患の有病率

11.5.4.3. 競合シナリオ

11.5.4.4. 規制の枠組み

11.5.4.5. 償還シナリオ

11.5.4.6. アルゼンチンのリキッドバイオプシー市場、2018年~2030年(百万米ドル)

11.6. 中東アフリカ

11.6.1. 中東アフリカのリキッドバイオプシー市場、2018年~2030年 (百万米ドル)

11.6.2. 南アフリカ

11.6.2.1. 主要国の動向

11.6.2.2. 対象疾患の有病率

11.6.2.3. 競合シナリオ

11.6.2.4. 規制の枠組み

11.6.2.5. 償還シナリオ

11.6.2.6. 南アフリカのリキッドバイオプシー市場、2018年~2030年(百万米ドル)

11.6.3. サウジアラビア

11.6.3.1. 主要国の動向

11.6.3.2. 対象疾患の有病率

11.6.3.3. 競合シナリオ

11.6.3.4. 規制の枠組み

11.6.3.5. 償還シナリオ

11.6.3.6. サウジアラビアのリキッドバイオプシー市場、2018年~2030年(百万米ドル)

11.6.4. アラブ首長国連邦

11.6.4.1. 主要国の動向

11.6.4.2. 対象疾患の有病率

11.6.4.3. 競合シナリオ

11.6.4.4. 規制の枠組み

11.6.4.5. 償還シナリオ

11.6.4.6. UAEのリキッドバイオプシー市場、2018年~2030年(百万米ドル)

11.6.5. クウェート

11.6.5.1. 主要国の動向

11.6.5.2. 対象疾患の有病率

11.6.5.3. 競合シナリオ

11.6.5.4. 規制の枠組み

11.6.5.5. 償還シナリオ

11.6.5.6. クウェートのリキッドバイオプシー市場、2018年~2030年(百万米ドル)

第12章. 競合情勢

12.1. 参入企業の概要

12.2. 業績

12.3. 参加企業の分類

12.3.1. マーケットリーダー

12.3.2. リキッドバイオプシー市場シェア分析、2024年

12.3.3. 企業プロフィール

12.3.3.1. アングル

12.3.3.1.1. 会社概要

12.3.3.1.2. 業績

12.3.3.1.3. 製品ベンチマーク

12.3.3.1.4. 戦略的イニシアティブ

12.3.3.2. オンシミューンホールディングス

12.3.3.2.1. 会社概要

12.3.3.2.2. 業績

12.3.3.2.3. 製品ベンチマーク

12.3.3.2.4. 戦略的イニシアティブ

12.3.3.3. ガーダントヘルス

12.3.3.3.1. 会社概要

12.3.3.3.2. 業績

12.3.3.3.3. 製品ベンチマーク

12.3.3.3.4. 戦略的イニシアティブ

12.3.3.4. ミリアド・ジェネティクス社

12.3.3.4.1. 会社概要

12.3.3.4.2. 業績

12.3.3.4.3. 製品ベンチマーク

12.3.3.4.4. 戦略的イニシアティブ

12.3.3.5. バイオセプト

12.3.3.5.1. 会社概要

12.3.3.5.2. 業績

12.3.3.5.3. 製品ベンチマーク

12.3.3.5.4. 戦略的イニシアティブ

12.3.3.6. ルーセンスヘルス

12.3.3.6.1. 会社概要

12.3.3.6.2. 業績

12.3.3.6.3. 製品ベンチマーク

12.3.3.6.4. 戦略的イニシアティブ

12.3.3.7. Freenomeホールディングス

12.3.3.7.1. 会社概要

12.3.3.7.2. 業績

12.3.3.7.3. 製品ベンチマーク

12.3.3.7.4. 戦略的イニシアティブ

12.3.3.8. ホフマン・ラ・ロシュ社

12.3.3.8.1. 会社概要

12.3.3.8.2. 業績

12.3.3.8.3. 製品ベンチマーク

12.3.3.8.4. 戦略的イニシアティブ

12.3.3.9. QIAGEN

12.3.3.9.1. 会社概要

12.3.3.9.2. 業績

12.3.3.9.3. 製品ベンチマーク

12.3.3.9.4. 戦略的イニシアティブ

12.3.3.10. イルミナ

12.3.3.10.1. 会社概要

12.3.3.10.2. 業績

12.3.3.10.3. 製品ベンチマーク

12.3.3.10.4. 戦略的イニシアティブ

12.3.3.11. サーモフィッシャーサイエンティフィック

12.3.3.11.1. 会社概要

12.3.3.11.2. 業績

12.3.3.11.3. 製品ベンチマーク

12.3.3.11.4. 戦略的イニシアティブ

12.3.3.12. エピゲノミクスAG

12.3.3.12.1. 会社概要

12.3.3.12.2. 業績

12.3.3.12.3. 製品ベンチマーク

12.3.3.12.4. 戦略的イニシアティブ

12.3.4. 戦略マッピング

12.3.4.1. 拡大

12.3.4.2. 買収

12.3.4.3. 提携

12.3.4.4. 疾患種類/薬剤クラスの上市

12.3.4.5. パートナーシップ

12.3.4.6. その他

表一覧

表1 リキッドバイオプシーの世界市場、地域別、2018年〜2030年 (百万米ドル)

表2 リキッドバイオプシーの世界市場、検体種類別、2018年〜2030年 (百万米ドル)

表3 リキッドバイオプシーの世界市場、バイオマーカー別、2018年〜2030年(百万米ドル)

表4 リキッドバイオプシーの世界市場、技術別、2018年〜2030年(USD Million)

表5 リキッドバイオプシーの世界市場、用途別、2018年〜2030年(USD Million)

表6 リキッドバイオプシーの世界市場、エンドユース別、2018年〜2030年(USD Million)

表7 リキッドバイオプシーの世界市場、臨床用途別、2018年〜2030年(USD Million)

表8 リキッドバイオプシーの世界市場、製品別、2018年~2030年(USD Million)

表9 北米リキッドバイオプシー市場、国別、2018年〜2030年(百万米ドル)

表10 北米リキッドバイオプシー市場、サンプル種類別、2018年〜2030年(百万米ドル)

表11 北米リキッドバイオプシー市場、バイオマーカー別、2018年〜2030年(百万米ドル)

表12 北米リキッドバイオプシー市場、技術別、2018年〜2030年(百万米ドル)

表13 北米リキッドバイオプシー市場、用途別、2018年〜2030年(百万米ドル)

表14 北米リキッドバイオプシー市場:最終用途別、2018年〜2030年(百万米ドル)

表15 北米リキッドバイオプシー市場:臨床用途別、2018年〜2030年(百万米ドル)

表16 北米リキッドバイオプシー市場:製品別、2018年〜2030年(百万米ドル)

表17 米国リキッドバイオプシー市場、サンプル種類別、2018年〜2030年 (百万米ドル)

表18 米国リキッドバイオプシー市場、バイオマーカー別、2018年~2030年(百万米ドル)

表19 米国リキッドバイオプシー市場、技術別、2018年~2030年(百万米ドル)

表20 米国リキッドバイオプシー市場、用途別、2018年~2030年(百万米ドル)

表21 米国リキッドバイオプシー市場:エンドユース別、2018年~2030年(百万米ドル)

表22 米国リキッドバイオプシー市場:臨床用途別、2018年~2030年(百万米ドル)

表23 米国リキッドバイオプシー市場:製品別、2018年~2030年(USD Million)

表24 カナダのリキッドバイオプシー市場:サンプル種類別、2018年〜2030年(USD Million)

表25 カナダのリキッドバイオプシー市場:バイオマーカー別、2018年〜2030年(百万米ドル)

表26 カナダのリキッドバイオプシー市場、技術別、2018年〜2030年(百万米ドル)

表27 カナダのリキッドバイオプシー市場、用途別、2018年〜2030年 (百万米ドル)

表28 カナダのリキッドバイオプシー市場:最終用途別、2018年〜2030年(百万米ドル)

表29 カナダのリキッドバイオプシー市場:臨床用途別、2018年〜2030年(百万米ドル)

表30 カナダのリキッドバイオプシー市場:製品別、2018年〜2030年(USD Million)

表31 ヨーロッパのリキッドバイオプシー市場、国別、2018年〜2030年 (百万米ドル)

表32 ヨーロッパのリキッドバイオプシー市場:サンプル種類別、2018年〜2030年(百万米ドル)

表33 ヨーロッパのリキッドバイオプシー市場、バイオマーカー別、2018年〜2030年 (百万米ドル)

表34 ヨーロッパのリキッドバイオプシー市場、技術別、2018年〜2030年 (百万米ドル)

表35 ヨーロッパのリキッドバイオプシー市場、用途別、2018年〜2030年 (百万米ドル)

表36 ヨーロッパのリキッドバイオプシー市場:エンドユース別、2018年〜2030年(USD Million)

表37 欧州のリキッドバイオプシー市場:臨床用途別、2018年〜2030年(百万米ドル)

表38 ヨーロッパのリキッドバイオプシー市場:製品別、2018年〜2030年(USD Million)

表39 英国リキッドバイオプシー市場:サンプル種類別、2018年〜2030年(USD Million)

表40 英国リキッドバイオプシー市場:バイオマーカー別、2018年〜2030年(百万米ドル)

表41 英国リキッドバイオプシー市場:技術別、2018年~2030年(USD Million)

表42 英国リキッドバイオプシー市場:用途別、2018年~2030年(USD Million)

表43 英国リキッドバイオプシー市場:最終用途別、2018年~2030年(USD Million)

表44 英国リキッドバイオプシー市場:臨床用途別、2018年〜2030年(USD Million)

表45 英国リキッドバイオプシー市場:製品別、2018年〜2030年(USD Million)

表46 ドイツのリキッドバイオプシー市場:サンプル種類別、2018年〜2030年(USD Million)

表47 ドイツのリキッドバイオプシー市場:バイオマーカー別、2018年〜2030年(百万米ドル)

表48 ドイツのリキッドバイオプシー市場:技術別、2018年〜2030年(USD Million)

表49 ドイツのリキッドバイオプシー市場:用途別、2018年〜2030年(USD Million)

表50 ドイツのリキッドバイオプシー市場:最終用途別、2018年〜2030年(USD Million)

表51 ドイツのリキッドバイオプシー市場:臨床用途別、2018年〜2030年(USD Million)

表52 ドイツのリキッドバイオプシー市場:製品別、2018年〜2030年(USD Million)

表53 フランスのリキッドバイオプシー市場:サンプル種類別、2018年〜2030年(USD Million)

表54 フランスのリキッドバイオプシー市場:バイオマーカー別、2018年〜2030年(百万米ドル)

表55 フランスのリキッドバイオプシー市場:技術別、2018年〜2030年(百万米ドル)

表56 フランスのリキッドバイオプシー市場:用途別、2018年〜2030年(百万米ドル)

表57 フランスのリキッドバイオプシー市場:最終用途別、2018年〜2030年(USD Million)

表58 フランスのリキッドバイオプシー市場:臨床用途別、2018年〜2030年(USD Million)

表59 フランスのリキッドバイオプシー市場:製品別、2018年〜2030年(USD Million)

表60 イタリアのリキッドバイオプシー市場:サンプル種類別、2018年〜2030年(USD Million)

表61 イタリアのリキッドバイオプシー市場:バイオマーカー別、2018年〜2030年(百万米ドル)

表62 イタリアのリキッドバイオプシー市場:技術別、2018年〜2030年(USD Million)

表63 イタリアのリキッドバイオプシー市場:用途別、2018年〜2030年(百万米ドル)

表64 イタリアのリキッドバイオプシー市場:最終用途別、2018年〜2030年(USD Million)

表65 イタリアのリキッドバイオプシー市場:臨床用途別、2018年〜2030年(USD Million)

表66 イタリアのリキッドバイオプシー市場:製品別、2018年〜2030年(USD Million)

表67 スペインリキッドバイオプシー市場:サンプル種類別、2018年〜2030年(USD Million)

表68 スペインリキッドバイオプシー市場:バイオマーカー別、2018年〜2030年(百万米ドル)

表69 スペインリキッドバイオプシー市場:技術別、2018年〜2030年(百万米ドル)

表70 スペインリキッドバイオプシー市場:用途別、2018年〜2030年(百万米ドル)

表71 スペインリキッドバイオプシー市場:最終用途別、2018年〜2030年(USD Million)

表72 スペインリキッドバイオプシー市場:臨床用途別、2018年〜2030年(USD Million)

表73 スペインリキッドバイオプシー市場:製品別、2018年〜2030年(USD Million)

表74 デンマークのリキッドバイオプシー市場:サンプル種類別、2018年〜2030年(百万米ドル)

表75 デンマークのリキッドバイオプシー市場:バイオマーカー別、2018年~2030年(百万米ドル)

表76 デンマークのリキッドバイオプシー市場:技術別、2018年~2030年(百万米ドル)

表77 デンマークのリキッドバイオプシー市場:用途別、2018年~2030年(百万米ドル)

表78 デンマークのリキッドバイオプシー市場:最終用途別、2018年~2030年(USD Million)

表79 デンマークのリキッドバイオプシー市場:臨床用途別、2018〜2030年(百万米ドル)

表80 デンマークのリキッドバイオプシー市場:製品別、2018年〜2030年(百万米ドル)

表81 スウェーデンのリキッドバイオプシー市場:サンプル種類別、2018年〜2030年(USD Million)

表82 スウェーデンのリキッドバイオプシー市場:バイオマーカー別、2018年〜2030年(百万米ドル)

表83 スウェーデンのリキッドバイオプシー市場:技術別、2018年〜2030年(USD Million)

表84 スウェーデンのリキッドバイオプシー市場:用途別、2018年〜2030年(USD Million)

表85 スウェーデンのリキッドバイオプシー市場:最終用途別、2018年〜2030年(USD Million)

表86 スウェーデンのリキッドバイオプシー市場:臨床用途別、2018年〜2030年(USD Million)

表87 スウェーデンのリキッドバイオプシー市場:製品別、2018年〜2030年(USD Million)

表88 ノルウェー リキッドバイオプシー市場:サンプル種類別、2018年〜2030年(百万米ドル)

表89 ノルウェー リキッドバイオプシー市場:バイオマーカー別、2018年~2030年(百万米ドル)

表90 ノルウェーリキッドバイオプシー市場:技術別、2018年~2030年(百万米ドル)

表91 ノルウェー リキッドバイオプシー市場:用途別、2018年~2030年(百万米ドル)

表92 ノルウェー リキッドバイオプシー市場:最終用途別、2018年~2030年(USD Million)

表93 ノルウェー リキッドバイオプシー市場:臨床用途別、2018年〜2030年(USD Million)

表94 ノルウェー リキッドバイオプシー市場:製品別、2018年〜2030年(百万米ドル)

表95 アジア太平洋地域のリキッドバイオプシー市場:国別、2018年〜2030年(百万米ドル)

表96 アジア太平洋地域のリキッドバイオプシー市場:サンプル種類別、2018年〜2030年(百万米ドル)

表97 アジア太平洋地域のリキッドバイオプシー市場、バイオマーカー別、2018年〜2030年(百万米ドル)

表98 アジア太平洋地域のリキッドバイオプシー市場、技術別、2018年〜2030年(百万米ドル)

表99 アジア太平洋地域のリキッドバイオプシー市場、用途別、2018年~2030年(百万米ドル)

表100 アジア太平洋地域のリキッドバイオプシー市場:最終用途別、2018年〜2030年(百万米ドル)

表101 アジア太平洋地域のリキッドバイオプシー市場:臨床用途別、2018年〜2030年(百万米ドル)

表102 アジア太平洋地域のリキッドバイオプシー市場:製品別、2018年〜2030年(USD Million)

表103 日本リキッドバイオプシー市場:サンプル種類別、2018年〜2030年(USD Million)

表104 日本リキッドバイオプシー市場:バイオマーカー別、2018年〜2030年(百万米ドル)

表105 日本リキッドバイオプシー市場、技術別、2018年〜2030年(USD Million)

表106 日本リキッドバイオプシー市場:用途別、2018年~2030年(USD Million)

表107 日本リキッドバイオプシー市場:エンドユース別、2018年~2030年(USD Million)

表108 日本リキッドバイオプシー市場:臨床用途別、2018年~2030年(USD Million)

表109 日本リキッドバイオプシー市場:製品別、2018年〜2030年(USD Million)

表110 中国リキッドバイオプシー市場:サンプル種類別、2018年〜2030年(USD Million)

表111 中国リキッドバイオプシー市場:バイオマーカー別、2018年〜2030年(百万米ドル)

表112 中国リキッドバイオプシー市場、技術別、2018年〜2030年(USD Million)

表113 中国リキッドバイオプシー市場:用途別、2018年~2030年(百万米ドル)

表114 中国リキッドバイオプシー市場:最終用途別、2018年〜2030年(USD Million)

表115 中国リキッドバイオプシー市場:臨床用途別、2018年〜2030年(百万米ドル)

表116 中国リキッドバイオプシー市場:製品別、2018年〜2030年(USD Million)

表117 インドのリキッドバイオプシー市場:サンプル種類別、2018年〜2030年(百万米ドル)

表118 インドリキッドバイオプシー市場:バイオマーカー別、2018年〜2030年(百万米ドル)

表119 インドリキッドバイオプシー市場:技術別、2018年〜2030年(USD Million)

表120 インドリキッドバイオプシー市場:用途別、2018年~2030年(USD Million)

表121 インドのリキッドバイオプシー市場:最終用途別、2018年〜2030年(USD Million)

表122 インドのリキッドバイオプシー市場:臨床用途別、2018年〜2030年(USD Million)

表123 インドのリキッドバイオプシー市場:製品別、2018年〜2030年(USD Million)

表124 オーストラリアのリキッドバイオプシー市場:サンプル種類別、2018年〜2030年(USD Million)

表125 オーストラリアのリキッドバイオプシー市場:バイオマーカー別、2018年〜2030年(百万米ドル)

表126 オーストラリアのリキッドバイオプシー市場:技術別、2018年〜2030年(百万米ドル)

表127 オーストラリアのリキッドバイオプシー市場:用途別、2018年~2030年(百万米ドル)

表128 オーストラリアのリキッドバイオプシー市場:最終用途別、2018年~2030年(USD Million)

表129 オーストラリアのリキッドバイオプシー市場:臨床用途別、2018年〜2030年(百万米ドル)

表130 オーストラリアのリキッドバイオプシー市場:製品別、2018年〜2030年(USD Million)

表131 韓国 リキッドバイオプシー市場:サンプル種類別、2018年〜2030年(USD Million)

表132 韓国リキッドバイオプシー市場:バイオマーカー別、2018年〜2030年(百万米ドル)

表133 韓国リキッドバイオプシー市場:技術別、2018年~2030年(百万米ドル)

表134 韓国リキッドバイオプシー市場:用途別、2018年~2030年(USD Million)

表135 韓国リキッドバイオプシー市場:最終用途別、2018年〜2030年(USD Million)

表136 韓国リキッドバイオプシー市場:臨床用途別、2018年〜2030年(USD Million)

表137 韓国リキッドバイオプシー市場:製品別、2018年~2030年(USD Million)

表138 タイのリキッドバイオプシー市場:サンプル種類別、2018年〜2030年(USD Million)

表139 タイのリキッドバイオプシー市場:バイオマーカー別、2018年〜2030年(百万米ドル)

表140 タイのリキッドバイオプシー市場:技術別、2018年〜2030年(USD Million)

表141 タイのリキッドバイオプシー市場:用途別、2018年〜2030年(百万米ドル)

表142 タイのリキッドバイオプシー市場:最終用途別、2018年〜2030年(USD Million)

表143 タイのリキッドバイオプシー市場:臨床用途別、2018年〜2030年(USD Million)

表144 タイのリキッドバイオプシー市場:製品別、2018年〜2030年(百万米ドル)

表145 南米リキッドバイオプシー市場:国別、2018年〜2030年(百万米ドル)

表146 南米リキッドバイオプシー市場:サンプル種類別、2018年〜2030年(百万米ドル)

表147 南米リキッドバイオプシー市場:バイオマーカー別、2018年〜2030年(百万米ドル)

表148 南米リキッドバイオプシー市場:技術別、2018年〜2030年(百万米ドル)

表149 中南米リキッドバイオプシー市場:用途別、2018年~2030年(百万米ドル)

表150 中南米リキッドバイオプシー市場:最終用途別、2018年〜2030年(百万米ドル)

表151 中南米リキッドバイオプシー市場:臨床用途別、2018年〜2030年(百万米ドル)

表152 南米リキッドバイオプシー市場:製品別、2018年〜2030年(百万米ドル)

表153 ブラジルリキッドバイオプシー市場:サンプル種類別、2018年〜2030年(USD Million)

表154 ブラジルリキッドバイオプシー市場:バイオマーカー別、2018年~2030年(百万米ドル)

表155 ブラジルリキッドバイオプシー市場:技術別、2018年~2030年(USD Million)

表156 ブラジルリキッドバイオプシー市場:用途別、2018年~2030年(百万米ドル)

表157 ブラジルリキッドバイオプシー市場:最終用途別、2018年~2030年(USD Million)

表158 ブラジルリキッドバイオプシー市場:臨床用途別、2018年~2030年(USD Million)

表159 ブラジルリキッドバイオプシー市場:製品別、2018年〜2030年(USD Million)

表160 メキシコリキッドバイオプシー市場:サンプル種類別、2018年〜2030年(USD Million)

表161 メキシコリキッドバイオプシー市場:バイオマーカー別、2018年〜2030年(百万米ドル)

表162 メキシコリキッドバイオプシー市場:技術別、2018年〜2030年(百万米ドル)

表163 メキシコリキッドバイオプシー市場:用途別、2018年~2030年(百万米ドル)

表164 メキシコリキッドバイオプシー市場:最終用途別、2018年~2030年(百万米ドル)

表165 メキシコリキッドバイオプシー市場:臨床用途別、2018年〜2030年(百万米ドル)

表166 メキシコリキッドバイオプシー市場:製品別、2018年〜2030年(百万米ドル)

表167 アルゼンチンのリキッドバイオプシー市場:サンプル種類別、2018年〜2030年(百万米ドル)

表168 アルゼンチンのリキッドバイオプシー市場:バイオマーカー別、2018年〜2030年(百万米ドル)

表169 アルゼンチンのリキッドバイオプシー市場:技術別、2018年〜2030年(USD Million)

表170 アルゼンチンのリキッドバイオプシー市場:用途別、2018年~2030年(USD Million)

表171 アルゼンチンのリキッドバイオプシー市場:最終用途別、2018年~2030年(USD Million)

表172 アルゼンチンのリキッドバイオプシー市場:臨床用途別、2018年〜2030年(USD Million)

表173 アルゼンチンのリキッドバイオプシー市場:製品別、2018年~2030年(USD Million)

表174 中東・アフリカリキッドバイオプシー市場:国別、2018年〜2030年(USD Million)

表175 中東・アフリカリキッドバイオプシー市場:サンプル種類別、2018年〜2030年(百万米ドル)

表176 中東・アフリカリキッドバイオプシー市場:バイオマーカー別、2018年〜2030年(百万米ドル)

表177 中東・アフリカ リキッドバイオプシー市場:技術別、2018年~2030年(百万米ドル)

表178 中東・アフリカリキッドバイオプシー市場:用途別、2018年~2030年(百万米ドル)

表179 中東・アフリカリキッドバイオプシー市場:最終用途別、2018年〜2030年(百万米ドル)

表180 中東・アフリカ リキッドバイオプシー市場:臨床用途別、2018年〜2030年(USD Million)

表181 中東・アフリカリキッドバイオプシー市場:製品別、2018年〜2030年(百万米ドル)

表182 南アフリカのリキッドバイオプシー市場:サンプル種類別、2018年〜2030年(百万米ドル)

表183 南アフリカのリキッドバイオプシー市場:バイオマーカー別、2018年〜2030年(百万米ドル)

表184 南アフリカのリキッドバイオプシー市場:技術別、2018年〜2030年(百万米ドル)

表185 南アフリカのリキッドバイオプシー市場:用途別、2018年~2030年(USD Million)

表186 南アフリカのリキッドバイオプシー市場:最終用途別、2018年〜2030年(USD Million)

表187 南アフリカのリキッドバイオプシー市場:臨床用途別、2018年〜2030年(百万米ドル)

表188 南アフリカのリキッドバイオプシー市場:製品別、2018年~2030年(百万米ドル)

表189 サウジアラビアのリキッドバイオプシー市場:サンプル種類別、2018年〜2030年(USD Million)

表190 サウジアラビアのリキッドバイオプシー市場:バイオマーカー別、2018年〜2030年(百万米ドル)

表191 サウジアラビアのリキッドバイオプシー市場:技術別、2018年〜2030年(百万米ドル)

表192 サウジアラビアのリキッドバイオプシー市場:用途別、2018年~2030年(USD Million)

表193 サウジアラビアのリキッドバイオプシー市場:最終用途別、2018年~2030年(USD Million)

表194 サウジアラビアのリキッドバイオプシー市場:臨床用途別、2018年~2030年(USD Million)

表195 サウジアラビアのリキッドバイオプシー市場:製品別、2018年〜2030年(百万米ドル)

表196 UAEリキッドバイオプシー市場:サンプル種類別、2018年〜2030年(百万米ドル)

表197 UAEリキッドバイオプシー市場:バイオマーカー別、2018年〜2030年(百万米ドル)

表198 UAEリキッドバイオプシー市場:技術別、2018年〜2030年(百万米ドル)

表199 UAEリキッドバイオプシー市場:用途別、2018年〜2030年(百万米ドル)

表200 UAEリキッドバイオプシー市場:エンドユース別:2018〜2030年(USD Million)

表201 UAEリキッドバイオプシー市場:臨床用途別、2018〜2030年(USD Million)

表202 UAEリキッドバイオプシー市場:製品別、2018年~2030年(百万米ドル)

表203 クウェートリキッドバイオプシー市場:サンプル種類別:2018〜2030年(百万米ドル)

表204 クウェートのリキッドバイオプシー市場:バイオマーカー別、2018年〜2030年(百万米ドル)

表205 クウェートのリキッドバイオプシー市場:技術別、2018年~2030年(百万米ドル)

表206 クウェートのリキッドバイオプシー市場:用途別、2018年~2030年(百万米ドル)

表207 クウェートのリキッドバイオプシー市場:最終用途別、2018〜2030年(百万米ドル)

表208 クウェートのリキッドバイオプシー市場:臨床用途別、2018年~2030年(百万米ドル)

表209 クウェートのリキッドバイオプシー市場:製品別、2018年〜2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 バリューチェーンに基づくサイジングと予測

図6 市場形成と検証

図7 リキッドバイオプシー市場のセグメンテーション

図8 市場ドライバー関連性分析(現在と将来のインパクト)

図9 市場阻害要因関連性分析(現在と将来への影響)

図10 市場課題関連性分析(現在と将来への影響)

図11 普及・成長見通しマッピング

図12 要因別SWOT分析(政治・法律、経済、技術)

図13 ポーターのファイブフォース分析

図14 市場浸透度と成長見通しマッピング

図15 リキッドバイオプシー市場 サンプル種類の動き分析

図16 血液サンプルリキッドバイオプシー市場、2018年~2030年(USD Million)

図17 その他のリキッドバイオプシー市場、2018年~2030年(USD Million)

図18 リキッドバイオプシー市場 バイオマーカーの動き分析

図19 循環腫瘍細胞(CTC)リキッドバイオプシー市場、2018年~2030年(USD Million)

図20 循環腫瘍DNA(ctDNA)リキッドバイオプシー市場、2018年~2030年(USD Million)

図21 細胞外粒子(EV)リキッドバイオプシー市場、2018年~2030年(USD Million)

図22 その他のリキッドバイオプシー市場、2018年~2030年(USD Million)

図23 リキッドバイオプシー市場 技術動向分析

図24 多遺伝子並列解析(NGS)リキッドバイオプシー市場、2018年~2030年(USD Million)

図25 単一遺伝子解析(PCRマイクロアレイ)リキッドバイオプシー市場、2018年~2030年(USD Million)

図26 リキッドバイオプシー市場 アプリケーション移動分析

図27 がんリキッドバイオプシー市場、2018年~2030年(USD Million)

図28 肺がんリキッドバイオプシー市場、2018年~2030年(USD Million)

図29 前立腺がんリキッドバイオプシー市場、2018年~2030年(USD Million)

図30 乳がんリキッドバイオプシー市場、2018年~2030年(USD Million)

図31 大腸がんリキッドバイオプシー市場、2018年~2030年(USD Million)

図32 白血病リキッドバイオプシー市場、2018年~2030年(USD Million)

図33 消化器がんリキッドバイオプシー市場、2018年~2030年(USD Million)

図34 その他のリキッドバイオプシー市場、2018年~2030年(USD Million)

図35 リプロダクティブヘルスリキッドバイオプシー市場、2018年~2030年(百万米ドル)

図36 その他のリキッドバイオプシー市場、2018年~2030年(USD Million)

図37 リキッドバイオプシー市場 エンドユーザー動向分析

図38 病院・研究所のリキッドバイオプシー市場、2018年~2030年(USD Million)

図39 専門クリニックのリキッドバイオプシー市場、2018年~2030年(USD Million)

図40 学術・研究所リキッドバイオプシー市場、2018年~2030年(USD Million)

図41 その他のリキッドバイオプシー市場、2018年~2030年(USD Million)

図42 リキッドバイオプシー市場 臨床アプリケーションの動き分析

図43 治療法選択リキッドバイオプシー市場、2018年~2030年(USD Million)

図44 治療モニタリングリキッド生検市場、2018年~2030年(USD Million)

図45 早期がんスクリーニングリキッド生検市場、2018年~2030年(USD Million)

図46 再発モニタリングリキッド生検市場、2018年~2030年(百万米ドル)

図47 その他のリキッドバイオプシー市場、2018年~2030年(USD Million)

図48 リキッドバイオプシー市場 製品動向分析

図49 機器リキッドバイオプシー市場、2018年~2030年(USD Million)

図50 消耗品キット・試薬リキッドバイオプシー市場、2018年~2030年(USD Million)

図51 ソフトウェアとサービスのリキッドバイオプシー市場、2018年~2030年(USD Million)

図52 地域市場 主要なポイント

図53 地域別展望、2018年および2030年

図54 北米リキッドバイオプシー市場、2018年~2030年(百万米ドル)

図55 米国リキッドバイオプシー市場、2018年~2030年(USD Million)

図56 カナダのリキッドバイオプシー市場、2018年~2030年(USD Million)

図57 ヨーロッパのリキッドバイオプシー市場、2018年~2030年(USD Million)

図58 英国リキッドバイオプシー市場、2018年~2030年(USD Million)

図59 ドイツのリキッドバイオプシー市場、2018年~2030年(USD Million)

図60 イタリアのリキッドバイオプシー市場、2018年~2030年(USD Million)

図61 スペインリキッドバイオプシー市場、2018年~2030年(USD Million)

図62 フランスのリキッドバイオプシー市場、2018年~2030年(USD Million)

図63 デンマークのリキッドバイオプシー市場、2018年~2030年(USD Million)

図64 スウェーデンのリキッドバイオプシー市場、2018年~2030年(百万米ドル)

図65 ノルウェーリキッドバイオプシー市場:2018~2030年(百万米ドル)

図66 アジア太平洋リキッドバイオプシー市場、2018年~2030年(USD Million)

図67 日本リキッドバイオプシー市場、2018年~2030年(USD Million)

図68 中国リキッドバイオプシー市場、2018年~2030年(USD Million)

図69 インドのリキッドバイオプシー市場、2018年~2030年(USD Million)

図70 オーストラリアのリキッドバイオプシー市場、2018年~2030年(USD Million)

図71 韓国リキッドバイオプシー市場、2018年~2030年(USD Million)

図72 タイのリキッドバイオプシー市場、2018年~2030年(USD Million)

図73 南米リキッドバイオプシー市場、2018年~2030年(百万米ドル)

図74 ブラジルリキッドバイオプシー市場、2018年~2030年(USD Million)

図75 メキシコのリキッドバイオプシー市場、2018年~2030年(USD Million)

図76 アルゼンチンリキッドバイオプシー市場:2018年~2030年(百万米ドル)

図77 MEAリキッドバイオプシー市場、2018年~2030年(百万米ドル)

図78 南アフリカのリキッドバイオプシー市場、2018年~2030年(USD Million)

図79 サウジアラビアのリキッドバイオプシー市場、2018年~2030年(百万米ドル)

図80 UAEリキッドバイオプシー市場:2018~2030年(百万米ドル)

図81 クウェートリキッドバイオプシー市場:2018~2030年(百万米ドル)

| ※参考情報 リキッドバイオプシーは、血液や体液を用いてがんの早期発見、進行状況の評価、治療効果のモニタリングを行う革新的な検査方法です。従来の組織バイオプシーに比べて侵襲性が低く、患者に対する負担が少ない点が大きな特徴です。リキッドバイオプシーは、主に血液中に存在するがん細胞由来のDNAやRNA、細胞外小胞、循環腫瘍細胞(CTC)などを対象としています。 リキッドバイオプシーにはいくつかの種類があります。まず、循環腫瘍DNA(ctDNA)分析があります。これは、血液中に流れるがん細胞由来のDNAを解析するもので、がんの変異を特定して、その進行や治療効果を評価するのに役立ちます。また、循環腫瘍細胞(CTC)の検出も重要な手法の一つで、血液中に存在するがん細胞そのものを捕らえ、数を数えたり、特性を調べたりすることで、がんの状態を評価します。 さらに、細胞外小胞(エクソソーム)を用いた研究も進んでおり、これらにはがん細胞から分泌されるさまざまなバイオマーカーが含まれています。エクソソームは細胞間の情報伝達にも関与しており、がんの進行や転移に関する重要な情報を提供する可能性があります。 リキッドバイオプシーの用途は多岐にわたります。一つは、早期診断です。がんがまだ進行していない段階での検出が可能なため、早期治療に繋がる可能性があります。また、すでにがんが診断されている患者に対しては、治療効果のモニタリングや再発の早期発見に役立ちます。例えば、治療後にctDNAの量を測定することで、がん細胞が再び増殖している兆候をつかむことができます。 リキッドバイオプシーは、個別化医療の推進にも寄与しています。患者のがんに特有の遺伝子変異を解析することで、最適な治療法を選択することが可能になります。これにより、治療の効果を高め、副作用を軽減することが期待されています。 リキッドバイオプシー関連の技術も進化を遂げています。高感度なDNA解析技術や次世代シーケンシング(NGS)は、がんに関連する特有の遺伝子変異を迅速かつ正確に検出するための基盤となっています。また、バイオインフォマティクスの進歩により、解析データから得られる情報をより深く理解し、臨床への応用が進んでいます。加えて、血液中のRNAを解析する技術も開発されており、がんの種類や進行度をより詳細に評価するための新たな指標として注目されています。 リキッドバイオプシーは、その多様な応用可能性から、今後のがん診断・治療において重要な役割を果たすことが期待されています。現在も研究が進められており、新たなバイオマーカーの発見や技術の向上が続いています。これにより、より早く、より正確にがんを診断し、適切な治療法を選択することが可能になっていくでしょう。また、リキッドバイオプシーは、検査が簡便であるため、定期的な健康チェックとしての利用も期待されています。 総じて、リキッドバイオプシーは、患者にとっての利便性を向上させるとともに、がん診断・治療の革新を実現する手段として、ますます重要な位置を占めるようになるでしょう。医療現場での普及とともに、リキッドバイオプシーの利点を最大限に活かすための研究や応用がさらに進展していくことが期待されます。 |