ラストマイルドローン配送市場の推進要因は何ですか?

ラストマイル配送市場におけるドローン配送は、e コマースの需要の拡大と都市開発の要件、そして迅速な非接触型ソリューションのニーズが相まって存在しています。消費者の迅速な配送に対する要求の高まりにより、物流企業はサービス提供の枠組みの一部としてドローン技術の導入を推進しています。

ドローン機器の技術進歩により、積載容量の拡大、ナビゲーション能力の向上、バッテリー寿命の延長など、ラストマイル配送のさまざまな課題に対応するための重要な機能が強化されています。米国をはじめとする主要市場では、視線外飛行(BVLOS)を許可する規制緩和政策が進められており、ドローンの導入拡大が促進されています。

ドローン配送への移行は、排出量の削減による環境面でのメリットをもたらし、サステナビリティの目標達成に貢献するため、市場での受け入れが加速しています。物流業務における人件費の上昇と人材不足により、企業はニーズを満たすために自動化を選択しています。いくつかの要素が、ドローン配送ソリューションが、拡張性が高く、繁栄するラストマイル物流アプローチとして機能するための有利な環境を作り出しています。

ラストマイルドローン配送市場の地域別動向は?

ラストマイルドローン配送市場では、北米が、その高度な技術システムと消費者の高い受容性、そして特に米国国内における規制当局の積極的な関与により、主導的な地位を占めています。連邦航空局(FAA)は、ドローン配送の成長を可能にするパイロットテストと免除の両方を承認する有利な政策を維持しています。

英国、ドイツ、スイスでは、官民連携の支援、実験的な取り組み、および環境に優しい配送手段を推進する厳しい炭素排出規制により、急速な発展が見られます。

ここ数年、アジア太平洋地域は、都市部の密集度が高く、e コマース市場が活況を呈していることに加え、政府と民間部門の両方から支援を受けている先進技術国があることから、最も急速な成長を見せています。中国の企業 JD.com と Alibaba は、中国の農村部および都市部におけるドローン物流の開発をリードしています。

非公式なドローン配送開発は、地域ごとのインフラ条件の差異、航空交通規制、公共の支援状況に大きく影響を受け、これにより市場は異なる展開戦略を採用する傾向にあります。

ラストマイルドローン配送市場の課題と制約要因は何ですか?

ラストマイルドローン配送市場の改訂は、この配送システムに対する一般市民の受け入れを阻む複数の障害により制限されています。ドローン使用に関する規制の曖昧さは、厳格な空域規則を維持する国々において、ドローン運用を規制する不規則な枠組みと共に、重要な障害として残っています。一般市民と政府当局は、空中衝突やデータ漏洩、違法な監視事件の増加を受けて、安全性とプライバシー・セキュリティ問題への注目を強化しています。

ドローンの運用範囲は、技術的な制限により制約を受けています。具体的には、積載容量の制限、バッテリー制約、悪天候下での運用時の課題などが挙げられます。都市部でのドローン展開の課題は、交通渋滞、電磁波の干渉、複雑な建物構造により、ナビゲーションや着陸作業が困難になる点にあります。

ドローンの取得コスト、関連する地上設備、統合ソフトウェアのコストが高いため、中小の物流企業はドローンの導入を躊躇しています。ドローンシステムの市場浸透は、一般市民の支持と、安全性と騒音基準に関するドローンシステムへの信頼に大きく依存しています。ドローン配送の潜在能力は、明確な政策に基づく革新的なアプローチによる課題解決と、関係者の積極的な参画が不可欠であるため、未だ十分に発揮されていません。

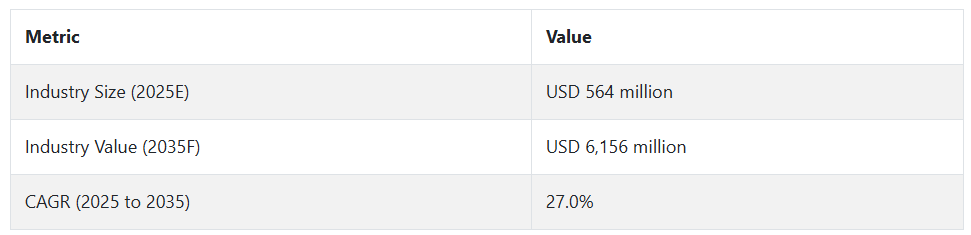

ラストマイルドローン配送市場の動向(2020年から2024年)と将来のトレンド(2025年から2035年)

ラストマイルドローン配送市場は、2020年から2024年にかけて、ニッチなパイロット段階のイノベーションから、急速に発展する物流のフロントランナーへと変貌を遂げました。政府と航空当局はドローンの運用に関する規制の策定を開始し、限定的ながら増加する商業用ドローン配送の道を開きました。物流企業やテクノロジー系スタートアップを含む主要プレイヤーは、主に農村部や準都市部で試験運用と限定的な展開を開始しました。

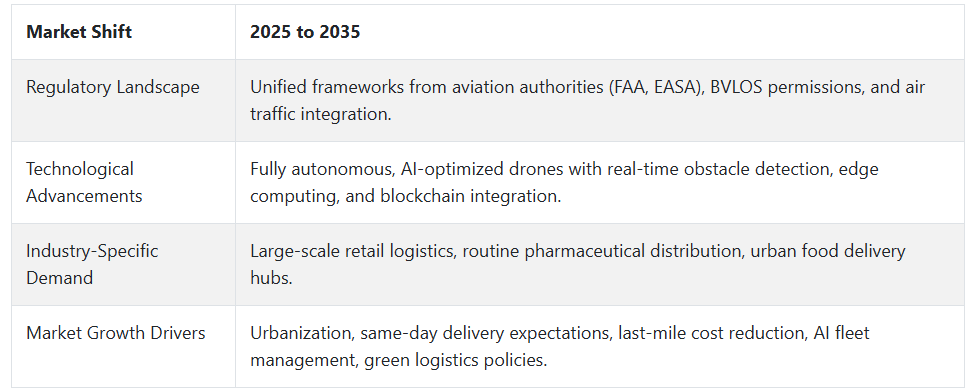

2025年から2035年にかけて、規制の標準化、AI による機群管理システム、自律飛行技術への投資、およびより環境に優しい物流の需要が後押しとなり、この市場は飛躍的な成長を遂げる見通しです。大規模なドローン配送は、医療、E コマース大手、その他のクイックサービス業界など、特に交通渋滞や配送のタイミングが重要な高密度都市部で広く採用される見通しです。

積載容量の増加、バッテリー技術の進歩、ジオフェンシングシステムにより、運用能力は大幅に向上するでしょう。ドローンによる配送は、今後 10 年間で都市のスマートロジスティクスの中心的な要素のひとつとなるでしょう。

2025 年から 2035 年にかけて、規制の明確化、AI 搭載のナビゲーション、バッテリー技術、リアルタイムデータ分析の大幅な進歩により、ドローンが複雑な都市部でも自律飛行が可能になると、ラストマイルのドローン配送市場は、試験運用から本格的な商業運用へと劇的な変化を遂げるでしょう。E コマース大手、医療提供者、物流企業は、超高速で持続可能な配送に対する需要の急増に対応するため、ドローン群を必要としています。

スマートシティの発展に伴い、ドローン専用空域やスカイポートが一般的なインフラとなるでしょう。ドローン・アズ・ア・サービス(DaaS)モデルは、これまでドローン技術の採用を検討したことのない中小企業を中心に、ドローンの利用をさらに普及させるでしょう。より多くの物流企業がカーボンニュートラルを目指している中、ドローン技術は、配送時間や運用コストの削減だけでなく、周辺環境への影響の低減にも貢献する、ラストマイル戦略の基盤となるでしょう。

国別見通し

米国

北米のラストマイルドローン配送市場は、E コマースの成長、労働力不足、規制の進展により、近年競争が激化しており、過去にはこの地域での急成長が見られました。Amazon、UPS、ウォルマートなどの大手物流会社や小売企業は、ラストマイルでの配送の効率化とコスト削減を目的として、ドローンによる配送の試験運用を行っています。

連邦航空局(FAA)は、ドローンの規制を推進するため、BVLOS(視線外飛行)の許可をすでに付与しており、商業用ドローンの活用に明るい展望が開けています。都市部や郊外での迅速な配送の需要の高まりにより、企業は自律型航空システムや AI 支援ナビゲーションへの投資を迫られています。

また、サステナビリティの目標も、道路上の自動車に代わる環境に優しい手段としてドローンの利用を推進しています。この市場を後押しするもう 1 つの要因は、堅牢な技術インフラと、ドローンスタートアップ企業に対するベンチャーキャピタルの資金提供です。スマートシティの物流との統合、災害救援や農村部へのアクセスにおける潜在的な活用も、この分野における米国の優位性をさらに高めています。

中国

高度な都市化と政府の支援により、中国はラストマイルドローン配送のイノベーションでリーダーとなっています。一方、EC大手企業は、地理的課題を克服しつつ物流コストを削減するため、遠隔地や山岳地帯で自律型配送ドローンを飛行させています。中国民用航空局(CAAC)は、試験運用と商業利用の拡大を認める有利なガイドラインを策定しました。地方自治体は、スマートシティ計画にドローン物流を組み込み、都市部の配送システムを迅速化する計画を進めています。

中国には、ドローンの研究開発の効率と拡張性を加速する、強力な競争力を持つドローン製造セクター(DJI など)があります。同国の 5G インフラと AI の導入により、ドローンのシームレスな航法と機群の連携が可能になっています。活発な都市成長、インターネットに精通した人口、環境問題により、特に食品、医薬品、E コマースの荷物など、空中配送への移行が進んでいます。

日本

日本の人口動態、技術、政府主導の試験運用により、ラストマイルのドローン配送市場が動き始めています。農村部の人口減少と高齢化に伴い、医薬品、食料品、日用品を遠隔地に配送するためにドローンの利用がますます増加しています。例えば、楽天と ANA は、丘陵地帯や島嶼部で配送用ドローンの試験運用を行っており、従来型の配送への依存度を低減しています。

国土交通省は、レベル 4 のドローン飛行(無人、人口密集地域での視線外飛行)の基盤整備を進めており、これはドローンの実用化に向けた大きな一歩となります。また、日本の精密エンジニアリングおよびロボット産業も、ドローンの信頼性と自律性の向上に貢献しています。

カテゴリー別分析

小売 – 顧客の種類別

医療用途は、小売業界におけるラストマイルドローン配送市場の成長を推進する重要な分野です。薬局、診断研究所、診療所などの小売業者は、救命に必要な血液サンプル、検査キット、処方薬などの輸送にドローンをますます活用しています。ドローンは配送時間を数時間から数分に短縮することができ、緊急時に非常に重要です。

一部の政府は、アクセスと患者ケアの改善におけるドローンの可能性を認識し、ドローンによる医療物流に精力的に取り組んでいます。規制の枠組みも、安全性とコンプライアンスを確保するための専用空路やリアルタイム追跡システムの導入など、適応が進んでいます。時間的制約と、規制および医療のデジタル化の支援が相まって、このサブタイプは全体として大きな成長ドライバーとなっています。

6-10ポンド – 容量別

6-10ポンドのドローン容量範囲は、ラストマイルドローン配送分野における成長の「スイートスポット」であり、主に都市部の小売業と電子商取引のユースケースに焦点を当てています。これらのドローンは、運用効率と積載物の多様性の良いバランスを提供し、当日または1時間以内の軽量消費財の配送に適しています。一方、などの小売業者は、低物流コストで迅速な配送を求める消費者の期待に応えるため、この容量帯の容量拡大に多額の投資を行っています。

これらのドローンは通常、バッテリー寿命の延長、自動ナビゲーション、安全な配送機能などを備えています。6~10 ポンドの容量で、電子機器、包装食品、衣類、小型家庭用品などを配送することができ、都市部での高頻度配送に最適です。

さらに重要なことは、積載重量が適度であるため、人口密集地域上空を飛行できない重いドローンとは異なり、ほとんどの地域で規制に準拠できることです。都市がスマートインフラとドローン交通システムを構築する中、政府による試験運用、機群統合技術の開発、および消費者の採用拡大により、このセグメントは急速な成長が見込まれています。

物流 – 用途別

物流はパラダイムシフトを経験しており、特に倉庫から消費者までのワークフロー最適化に注力する商業組織において、ラストマイルドローン配送市場の重要な用途セグメントとして注目されています。物流用ドローンは、より大きな積載量と長距離飛行を可能にするように設計されており、密集した都市部や遠隔地の農村地域での荷物配送を段階的に実現できます。

物流企業は、ドローンを使用して配送時間を短縮し、ラストマイルの費用を削減し、追跡の透明性を向上させ、顧客が小包の現在位置をリアルタイムで把握できるようにしています。AI ベースのルート最適化、自律型着陸ゾーン、フリート管理システムなどの高度な技術に支えられ、ドローン物流はより拡張性と信頼性を高めています。

ドローンの活用は、大手物流企業のサステナビリティ目標と整合できる炭素排出削減目標の達成にも貢献します。規制当局の認可(BVLOS など)や UTM 統合などの分野での実現を可能にします。E コマースの加速とグローバル貿易の台頭に伴い、物流主導のドローン配送は、競争の激しい世界においてスピード、柔軟性、回復力を約束し、サプライチェーンのダイナミクスに革命をもたらします。

競争分析

ラストマイル配送市場は、急速な技術の進歩、規制の適応、e コマース分野からの需要の増加により、競争が激化しています。他社との差別化を図るため、各社は積載容量、航続距離、自律航行システムの向上に注力しています。

物流プロバイダーとの戦略的提携や AI を活用したルート最適化におけるイノベーションが、競争のダイナミクスを決定づけています。また、スケーラビリティの重要な推進要因である規制の認可取得と都市航空モビリティの統合を先取りするために、各社が競争を繰り広げています。

また、サステナビリティや都市部での導入に関する課題克服のため、バッテリー使用の効率化や騒音低減に焦点を当てた技術にも投資を行っています。都市部や遠隔地など、物流チェーンに組み込まれる距離が長くなるにつれて、配送時間とコストの削減、およびより迅速で信頼性の高いサービス提供をめぐる競争が激化しており、変化し続ける状況において、イノベーションと業務効率が重要な差別化要因として浮上しています。

市場における主要プレイヤーには、Aergility、Aerialoop、Aerit、Antwork、Aviant、Dove Air、Droneup、F-Drones、Flying Basket、Flytrexなどがあります。

DroneUp

DroneUpは、アメリカを拠点とするドローン物流企業で、ラストマイル配送市場で急速に存在感を高めています。ウォルマートからの戦略的投資を受け、同社は米国各地にドローン配送ハブネットワークを構築し、郊外や準都市部での迅速な展開を可能にしています。

FAA準拠で、空域安全、パイロット訓練、自律飛行基準に重点を置いています。DroneUp の競争優位性は、ドローンの製造から飛行サービスまで、すべてを管理する垂直統合型のビジネスモデルにあります。この需要の伸びを受けて、データ分析を活用して配送ルートの最適化を図り、運用コストの削減に取り組んでいます。

DroneUp は、規制の遵守と地域社会の理解を得るため、地方自治体や物流パートナーとも提携しています。小売業界だけでなく、医療分野にも対応できるように設計されており、拡張性にも優れています。2024年には、BVLOS(視線外飛行)機能の継続的な試験を行い、全国的なサービス提供の約束を実現します。この戦略的な足場と、堅固なインフラおよび小売パートナーシップにより、DroneUpは北米におけるドローン配送のリーダーとしての地位を確立しています。

Flytrex

イスラエルで設立され、ほぼ米国のみで事業を展開するFlytrexは、食品、小売、EC向けの郊外ドローン配送の専門企業です。同社は、米国ドローン統合パイロットプログラムの下でドローンの承認を取得した数少ない企業の1つであり、規制面での先駆者となっています。

Flytrexの消費者物流モデルは、顧客中心のアプローチが特徴で、数分で自宅の庭までオンデマンド配送を提供します。同社は、自律飛行する固定ルートドローンを採用していますが、安全確保のため訓練を受けたスタッフが常に監視しています。

Antwork

Antwork は、中国を拠点とする自律型ドローン物流企業で、アジア全域の医療、緊急対応、都市物流に注力しています。テラドローン株式会社の子会社である Antwork は、中国民用航空局(CAAC)から UAV の耐空証明書を取得した最初の企業の 1 つであり、規制空域でのドローンの運用が許可されています。同社は、病院や研究所への医療サンプル、処方箋、手袋など、時間的制約のある高価値の配送に重点を置いています。

Antwork のシステムは、AI による飛行計画とリアルタイムの環境センシングを活用して、都市空域を効率的に飛行します。同社は、地上車両と航空機の両方を統合した配送エコシステムという確固たるアプローチで、ハイブリッド物流のパイオニア的存在です。医療分野に重点を置いていることから、東南アジア全域の病院や保健当局と提携しています。Antwork は、強力な研究開発力と規制対応力を活かし、アジアでの事業拡大を進めています。

最近の動向

- 2024年6月、Flytrex は、ドローン配送の効率を向上させるための高度な経路最適化システムを導入しました。このシステムは、気象条件、空域制限、潜在的な障害物などのリアルタイムデータを利用して、最も効率的な配送ルートを動的に計算します。高度なアルゴリズムを統合することで、Flytrex は迅速、安全、かつコンプライアンスに準拠した配送を実現し、顧客満足度と運用信頼性の向上を目指しています。

- 2024年3月、DroneUp は、地上インフラ(DBX)、高度なソフトウェアシステム、自律型ドローンを統合した独自の自律型エコシステムを発表しました。DBX ユニットは、荷物の受け取りと配送のための空調付きロッカーとして機能し、「ポーチパイラシー」などの課題に対処するとともに、リバースロジスティクスを容易にします。このシステムのエンドツーエンドの自律性により、人間の介入が削減され、小売や医療など、さまざまな分野において、拡張性が高く手頃な価格のドローン配送が可能になります。

Fact.MR は、最近発表したレポートで、各地域におけるラストマイルドローン配送市場の主要メーカーの価格帯、売上成長、生産能力、および推測される技術拡大に関する詳細情報を提供しています。

ラストマイルドローン配送市場のセグメント化

- 顧客の種類別

- 小売

- 商業

- 容量別

- 5 ポンド以下

- 6~10 ポンド

- 10 ポンド以上

- 最終用途別

- 医療

- 小売

- 食品

- 物流

- 地域別

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020 年から 2024 年までの世界市場の需要分析、および 2025 年から 2035 年までの予測(過去分析および将来予測を含む

- 2020 年から 2024 年までの世界市場分析、および 2025 年から 2035 年までの予測

- 顧客の種類

- 容量

- 最終用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、顧客の種類別

- 小売

- 商業

- 2020年から2024年の世界市場分析および2025年から2035年の予測、容量別

- 5ポンド以下

- 6~10ポンド

- 10 ポンド以上

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 医療

- 小売

- 食品

- 物流

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 東アジアの売上分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 南アジアおよび太平洋地域の売上分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30 カ国における顧客の種類、容量、および最終用途別の 2035 年までの売上予測

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- Aergility

- Aerialoop

- Aerit

- Antwork

- Aviant

- Dove Air

- Droneup

- F-Drones

- Flying Basket

- Flytrex

| ※参考情報 ラストマイルドローン配送とは、商品の最終的な配送段階をドローンを利用して行う仕組みのことです。この「ラストマイル」とは、商品が配送センターから顧客の手元に届くまでの短い距離を指します。効果的な配送方法として、ドローンを利用することで、配送コストの削減や迅速な配達を実現することが期待されています。 ラストマイルドローン配送の種類には、主に二つのアプローチがあります。一つは、地上から直接顧客の手元へ商品を届ける「直接配送型」です。この方法では、ドローンが指定された地点に着陸し、顧客が商品を受け取るという形になります。 もう一つは、ドローンが配送先の近くまで飛行し、そこからは他の循環型の配送手段を使って届ける「中継型」です。この方法では、ドローンが人間の配達員や他の輸送手段に商品を引き渡し、その後の配送を行うことが一般的です。 ラストマイルドローン配送の用途は多岐にわたります。緊急性が高い医薬品や医療機器の配送、食料や日用品の配達、そして災害時の救援物資の発送など、様々なシーンで活用が期待されています。特に、交通渋滞が課題となっている都市部では、ドローンによる迅速な配送が大きな利点となります。 関連技術としては、まずGPSやナビゲーションシステムが挙げられます。これにより、ドローンは自動で最適なルートを選択し、目的地まで正確に飛行することが可能です。また、センサー技術も重要です。障害物を避けるためのセンサーや、地形や天候に応じた飛行制御を実現するための技術が進化しています。 さらに、通信技術やデータ解析技術も関連しています。ドローン同士の通信によって、飛行中の安全性を高めたり、効率的な運航を実現することができます。また、配送データを解析することで、ユーザーのニーズを把握し、サービスの向上に繋げることができます。 これらの技術は、ラストマイルドローン配送を支える基盤となっていますが、実際の運用においては、法規制や社会的受容性などの課題も存在します。例えば、飛行時間や飛行ルート、騒音などに関しての規制があり、これらを遵守しながら運用する必要があります。 また、ドローンの運用には高度な技術が必要であるため、操作方法やメンテナンスに関する教育も重要な要素となります。さらに、顧客のプライバシーや安全性についても配慮が求められます。ドローンが人々の暮らしに根付くためには、これらの課題に対する適切な対策が不可欠です。 環境への配慮もラストマイルドローン配送の重要な視点です。従来の配送手段に比べて、ドローンは低いエネルギー消費で動くため、特に短距離配送においては温室効果ガスの排出削減にも寄与することが期待されています。これにより、持続可能な配送システムを構築することが可能となります。 今後の展望としては、技術の進化に伴い、さらに多様な物品の配送に対応できるようになることが予想されます。また、高度な自動化やAIの導入により、効率的かつ安全な運用が実現するでしょう。これによって、ラストマイルドローン配送は新たな時代の物流システムとしての地位を確立する可能性があります。 総じて、ラストマイルドローン配送は、物流業界における革新的な解決策として注目されており、今後の発展が大いに期待されます。さまざまな技術の進歩や社会的ニーズの変化を踏まえ、持続可能で効率的な配送システムを実現するための取り組みが進められることが重要です。 |