また、臨床試験数の増加、個別化医療や新規治療薬の採用、医療産業における研究開発投資の増加、医療機器の技術進歩などが市場成長を促進する主な要因の1つとなっています。臨床試験数の増加は、市場成長を促進する要因の1つです。例えば、2024年12月にWHOが発表したデータによると、1999年から2022年にかけて、世界中で登録された臨床試験の数は着実に増加しており、高所得国で大きな伸びが観察されています。特筆すべきは、西太平洋地域、特に中国と日本の臨床試験登録数の大幅な増加です。しかし、低所得国では臨床試験の登録数が著しく少ないため、格差は依然として存在し、グローバルな臨床研究において不公平が続いていることが浮き彫りになっています。

個別化医薬品と新規治療薬の採用拡大が市場の成長を後押し FDAの個別化医薬品に関する論文によると、2022年に米国食品医薬品局(FDA)は12の革新的な個別化医薬品を承認し、標的治療の拡大における重要なマイルストーンとなりました。この承認には、多数の既存個別化療法の適応拡大や、2つの新規siRNA療法の導入も含まれています。さらに、FDAは遺伝子および細胞ベースの治療法の開発に関する重要なガイダンスを提示し、同時にそのような治療法の使用を5つ承認しました。さらに、FDAが2022年にいくつかの新しい診断適応症を承認したことは、様々な健康状態に対するより正確で的を絞った治療決定をサポートし、それによって検査製品およびサービスのアウトソーシング需要を促進しました。

自動化やAIベースの検査室研究などの技術の進歩が市場の成長を促進しています。例えば、2025年4月、プレシジョン・フォー・メディシンとPathAIは、AIを活用したデジタル病理ツールを臨床試験と生物試料サービスに統合するための提携契約を締結しました。この提携は、高度な機械学習を用いてバイオマーカー探索と組織分析を強化し、品質管理、患者層別化、データの信頼性を向上させることを目的としています。AISightなどのPathAI独自のツールは、Precision社の研究室および臨床ワークフローに組み込まれ、複雑な組織生物学に対するより深い洞察を提供し、医薬品開発を加速します。この提携により、Precision for医薬品独自のカスタマイズされたサービスが提供されます。

機会分析

ラボ製品およびサービスのアウトソーシング産業は、製薬、バイオテクノロジー、学術研究の各分野でコスト効率が高く効率的なラボ業務に対する需要が高まっていることを背景に、大きな成長機会が見込まれています。特にゲノミクス、プロテオミクス、創薬などの科学研究が複雑化し、その量も増加しているため、機関や企業は高度なインフラと熟練した人材を有する専門プロバイダーにラボサービスをアウトソーシングするようになっています。

加えて、世界的な研究開発費の増加が、ラボ用アウトソーシング製品・サービスの需要を押し上げています。ラボサービスのアウトソーシングにより、企業は社内のラボ業務にかかる諸経費や資本支出を削減しながら、技術革新に集中することができます。さらに、調達サービスがより合理化され、技術的に可能になるにつれて、ラボの消耗品調達のアウトソーシングが拡大しています。

米国の関税が世界のラボ製品・サービスアウトソーシング市場に与える影響

2025年に導入された米国の関税は、検査製品・サービスのアウトソーシングの世界市場に深刻な影響を及ぼしています。中国、メキシコ、カナダなどの主要サプライヤーからの商品には20%から25%の輸入税が課されるため、検査機器、医療用プラスチック、電子部品などの重要なラボ用ツールのコストが上昇しました。このようなコスト上昇はラボの予算を圧迫し、機器の購入やプロジェクトの完了を遅らせる原因となっています。これらの関税の先行きは不透明であるため、サプライヤーは現在新たな市場に目を向けており、インドやメキシコのような国が実験機器輸出の新たな拠点となる可能性があります。

ラボやサービス・プロバイダーは、こうした問題に対処するため、サプライ・チェーンの管理方法を再考しています。高関税を避けるために自国に近い場所で生産することを検討しているところもあれば、輸入への依存度を下げるために自国内での製品製造に資金を投入しているところもあります。コストの増大とサプライチェーンの問題は、研究所の臨床試験や研究の計画方法にも変化をもたらしており、新たな場所での試験や遠隔地での試験方法を検討してコストを節約しているところもあります。米国の関税はラボ産業に迅速な変化を迫っており、今日の進化する貿易環境において、賢く計画を立て、さまざまな選択肢を持つことがいかに重要であるかを示しています。

ラボ環境における業務効率とデータ精度を高める先進技術の統合により、市場は急成長を遂げています。クラウドベースのラボ管理システム(LMS)は、データへの一元的なリアルタイムアクセスを提供し、地理的に分散したチーム間でのシームレスなコラボレーションを可能にします。ロボット・プロセス・オートメーション(RPA)は、サンプル処理などの反復作業を自動化することでワークフローをさらに合理化し、人的ミスを最小限に抑えながらスループットを大幅に向上させます。さらに、最新のデータ共有フレームワークは、ラボの機器、ソフトウェアプラットフォーム、顧客向けシステム間の相互運用性を容易にします。

固定料金やマイルストーンベースの価格設定のようなコスト主導型モデルは、標準化されたタスクや段階的なタスクに好まれ、予測可能性と明確な成果物を提供し、定期的なメンテナンスや段階的なラボのセットアップに最適です。これとは対照的に、サブスクリプション/リテイナ-や金額別価格モデルは、長期的で価値の高いパートナーシップを求める顧客に適しており、多くの場合、診断ラボや研究主導型機関のように、継続的なサポートや成果志向の結果が求められる環境に適しています。このような価格設定の柔軟性により、サービスプロバイダーは、トランザクション的な契約からイノベーションに焦点を当てた協力的な関係まで、多様なクライアントのニーズに対応することができます。

市場の集中度と特徴

検査製品・サービスのアウトソーシング産業の成長ステージは中程度で、今後成長が加速すると予想されます。主な推進要因としては、技術の進歩、法規制の進化、製品プロセスのグローバル化とアウトソーシングなどが挙げられます。このような要因によって、組織は専門的な能力にアクセスし、業務効率を最適化できるという明確な利点が得られます。

ラボ製品およびサービスのアウトソーシング産業は、技術やプロセスの継続的な進歩により、高度な革新性を示しています。こうした技術革新は効率性と専門性を高め、プロバイダーは進化する顧客のニーズと産業基準を満たす革新的なソリューションを提供することができます。

規制は市場に大きな影響を与え、コンプライアンス要件、品質基準、市場参入障壁に影響を与えます。規制の枠組みの遵守は、業務慣行、サービスの提供、戦略的決定を形成し、市場のダイナミクスと競争力に影響を与えます。

市場におけるM&A(合併・買収)活動のレベルは高く、定期的な統合や戦略的提携によって競争環境は再構築されています。M&Aの背景には、新市場への進出、サービス・ポートフォリオの多様化、スケールメリットの追求などがあります。例えば、2025年4月、病理組織診断とゲノムサービスの著名な産業プロバイダーであるSource BioScience UK Ltd.は、ケンブリッジを拠点とする臨床検査、カスタマイズされた医療検査サービスの大手プロバイダーであるCambridge Clinical Laboratories (CCL)の買収に成功したと発表しました。この買収により、CCLチームの経験とケンブリッジのビジョンパークに新設された最先端の臨床ラボ施設を活用し、前臨床および臨床研究向けの迅速な検査サービスを提供することで、同社の臨床診断ポートフォリオを強化することができます。

同市場におけるサービスの拡大は中程度で、プロバイダーは進化する顧客のニーズや市場の需要に応えるため、提供するサービスを多様化しています。この拡大には、新しい検査手法の導入、分析能力の強化、より幅広い顧客層に対応するための地理的範囲の拡大などが含まれます。さらに、プロバイダーは、競争環境での差別化を図るため、コンサルティング、規制遵守サポート、データ分析などの付加価値サービスを提供するようになっています。

同市場では地域的な拡大が著しく、プロバイダーは戦略的に新たな地域への進出を図っています。この拡大により、プロバイダーは新興市場を開拓し、ラボラトリー・サービスに対する需要の高まりを活用し、より広範な顧客基盤を確立することができます。さらに、顧客との距離を縮めることで、迅速な対応と個別化されたサービスの提供が可能になります。

種類の洞察

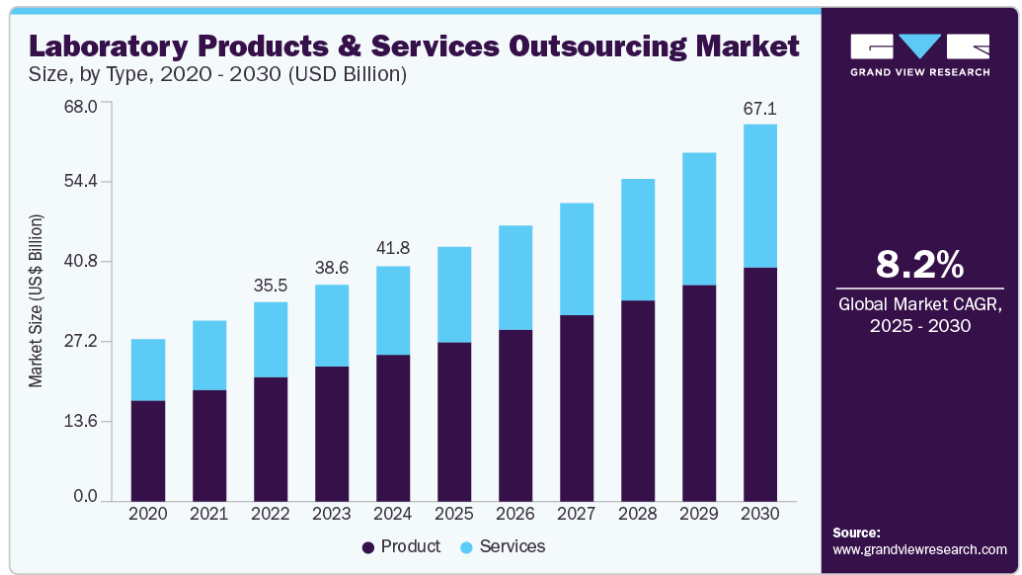

種類別に見ると、市場は製品とサービスに分類されます。製品セグメントはラボ製品・サービスのアウトソーシング業界を支配し、2024年の世界売上高の62.38%を占めました。製品セグメントには、試験管やピペットなどの機器や消耗品、試薬、化学薬品、その他実験や分析に必要な消耗品が含まれます。科学研究の進歩により、正確で効率的な実験室業務が必要となり、一般機器、分析機器、臨床機器、サポート機器、特殊機器のニーズが高まっています。このような高度な機器への需要と、精密な化学分析や医療診断への要求が、このセグメントの成長に寄与しています。

サービス分野は予測期間中に最も速いCAGRで成長すると予測されています。医薬品開発プロセスの複雑化と規制要件の厳格化が、専門的な知識と高度な分析能力に対する需要を促進しています。ADME、PK、PD、バイオアベイラビリティ、生物学的同等性試験などのサブカテゴリーは、医薬品化合物の安全性と有効性を評価するために不可欠です。例えば、2024年5月、バイオアジリティックスは、BBIソリューションズOEMリミテッド(BBI)とパートナーシップ契約を締結し、バイオ分析試験サービスと、さまざまな試験目的のための高品質の抗体試薬を製造するBBIの能力を統合しました。この提携は、製薬およびバイオ医薬品産業向けの生物学的分析試験サービスの効率を高めることを目的としています。

技術の洞察

技術分野別では、分子診断分野が2024年に最大の市場シェアを占めました。分子生物学技術の進歩と個別化医療アプローチの採用が、分子診断サービスの需要をさらに押し上げます。分子診断の進歩は、迅速かつ正確な結果を提供し、疾患検出に革命をもたらしました。例えば、2024年4月、サーモフィッシャーサイエンティフィックは、ENERGY STAR認証のTSXユニバーサルシリーズULTフリーザーを発売しました。これらのフリーザーは、性能の向上、より厳密な温度管理、回復時間の短縮を実現します。

イムノアッセイ分野は予測期間中に最も速いCAGRで成長すると予測されています。免疫測定法は高い感度と特異性を提供するため、疾病診断や医薬品開発プロセスのための貴重なツールとなります。多重化や自動化のような技術の進歩はイムノアッセイプラットフォームに革命をもたらし、単一のサンプルで複数の分析物の同時分析を可能にし、時間とコストを削減しました。ルミネックスのビーズベースのプラットフォームやプロテインマイクロアレイなどのマルチプレックスイムノアッセイは、生物医学研究や臨床診断において高い分析精度を提供します。臓器チップのような新しい技術は、マルチプレックス機能をさらに強化し、バイオマーカーの同時分析を高感度と最小限のユーザー介入で可能にします。

最終用途の洞察

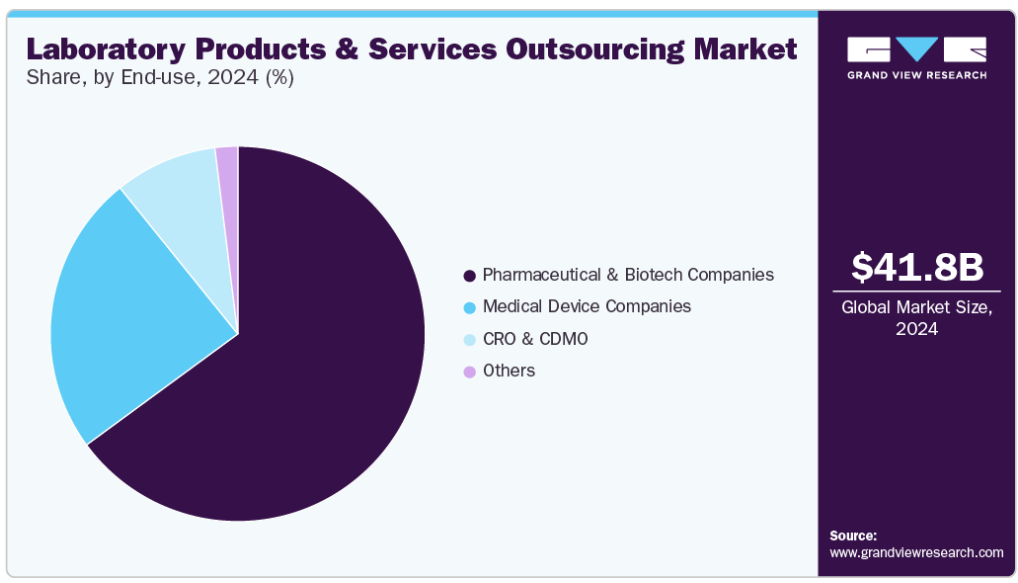

エンドユースセグメントに基づき、市場は製薬・バイオテクノロジー企業、医療機器企業、CRO・CDMO、その他に分類されます。2024年は製薬・バイオテクノロジー企業が優勢。このセグメントの成長は、集中的な研究開発活動、複雑な検査要件、厳しい規制要求によるものです。これらの企業は、創薬を加速し、臨床開発を合理化し、すべてのフェーズで品質保証を確保するために、高度なラボ機器、消耗品、サポートサービスに一貫して投資しています。高精度の機器、信頼性の高い試験環境、継続的な技術サポートに対するニーズが大きな需要を喚起し、市場成長の主要な要因となっています。

医療機器企業のセグメントは、予測期間中に最も速いCAGRで成長すると予測されています。この成長は主に、診断および治療技術における技術革新の増加、規制遵守要件の高まり、製品開発と検証におけるラボサービスへの依存度の高まりによるものです。これらの企業は、より複雑で専門的なデバイスでポートフォリオを拡大するにつれて、特に生体適合性試験、滅菌バリデーション、分析サポートなどの分野で、高度なラボ製品および試験サービスのアウトソーシングに対する需要が加速しており、セグメントの成長をさらに促進しています。

地域別インサイト

2024年の市場シェアは北米が38.99%で最大。技術の進歩、規制要件の厳格化、専門的サービスに対する需要の増加など、いくつかの要因がこの明るい見通しに寄与しています。また、大手製薬企業やバイオテクノロジー企業が存在し、研究開発に力を入れていることも、市場の拡大をさらに後押ししています。例えば、IQVIAラボラトリーズは2025年3月、革新的なe-Requisitionシステムを通じて臨床試験におけるラボ業務の効率化を図る最先端のプラットフォーム、Site Lab Navigatorを発表しました。このデジタルソリューションにより、治験責任医師施設は検査依頼書と検体の取り扱いを電子的に管理できるようになり、時代遅れの紙ベースのプロセスに取って代わることができます。

米国の検査製品・サービスアウトソーシング市場の動向

米国の検査製品・サービスのアウトソーシング市場を牽引しているのは、強固な医療インフラ、技術の進歩、高度に熟練した労働力、有利な規制枠組み、大手製薬企業やバイオテクノロジー企業の存在です。加えて、専門的な検査サービスに対する需要の高まりや、医療業界における非中核機能のアウトソーシング傾向の高まりが、米国市場の優位性をさらに強固なものにしています。同国の強力な学術・研究機関、官民の連携、個別化医薬品や臨床試験への注目の高まりも大きく貢献しています。さらに、医薬品開発業務受託機関もサービス提供を拡大しており、アウトソーシングパートナーとの提携が増加しています。

ヨーロッパの臨床検査製品・サービスアウトソーシング市場動向

ヨーロッパの臨床検査製品・サービスアウトソーシング市場は、技術の進歩、規制環境の進化、専門的サービスに対する需要の増加により、大幅な成長が見込まれています。欧州のプロバイダーは、技術革新と品質に重点を置き、試験、研究、コンサルティングサービスなど、さまざまなラボソリューションを提供しています。製薬、バイオテクノロジー、化学分野における研究開発投資の増加が、この成長をさらに後押ししています。

ドイツのラボ製品・サービスアウトソーシング市場は2024年、ヨーロッパで最大のシェアを占めました。精密医療と個別化医療ソリューションの重要性により、個々の患者のニーズに合わせて設計された専門的な検査室サービスの需要が高まっています。さらに、デジタル化と自動化の進展が検査室プロセスに革命をもたらし、効率性、正確性、費用対効果の向上をもたらしています。

英国の検査製品およびサービスのアウトソーシング市場は、予測期間中に成長すると予測されています。技術の進歩、専門的なサービスに対する需要の増加、費用対効果の高いソリューションへのニーズなどの要因が、市場拡大の原動力となるでしょう。また、アウトソーシング・プロバイダーと医療機関との協力関係や、技術革新と品質重視の姿勢は、市場拡大にさらなる拍車をかけるでしょう。強力な医療インフラと熟練した労働力を擁する英国は、世界のラボ・アウトソーシング市場において引き続き重要な位置を占めており、今後数年間は継続的な成長とイノベーションが期待されます。

アジア太平洋地域の臨床検査製品・サービスアウトソーシング市場動向

アジア太平洋地域の市場は、予測期間中に年平均成長率8.73%で成長する見込みです。アジア太平洋地域におけるラボ製品・サービスのアウトソーシング需要は、コストメリット、熟練労働力へのアクセス、医療ニーズの高まり、製薬・バイオテクノロジー分野の拡大などが背景にあります。現在、多くの企業がコスト削減、効率化、地域スキルの活用(特に臨床試験と研究開発)を目的に、インドや中国にラボサービスをアウトソーシングしています。さらに、政府の好意的な政策、多様な患者層、医療インフラへの投資の増加が、この地域のラボ製品・サービスのアウトソーシングにおける世界的なハブとしての魅力につながっています。

アジア太平洋地域では、高い研究開発インフラ、先端技術の統合、専門知識の利用可能性が同国の市場成長を後押ししていることから、中国のラボラトリー製品およびサービスのアウトソーシング市場が2024年に最大のシェアを占めました。さらに、低コストの労働力が利用可能であることも、世界中の製薬企業がラボ製品・サービスを中国にアウトソーシングする主な要因の1つとなっています。さらに、科学研究に対する政府の強力な支援、世界的なバイオテクノロジー企業や製薬企業との協力関係の増加、CROネットワークの拡大が、市場の発展を加速させています。中国の強固なサプライチェーンと品質基準の重視の高まりは、研究所のアウトソーシング・ソリューションの主要拠点としての地位を強化しています。

日本の臨床検査製品・サービスのアウトソーシング市場は、製品開発コストの上昇に伴い、費用の最適化を目的としたアウトソーシングが活発化していることから、予測期間中に拡大する見込みです。さらに、新製品開発における継続的な技術進歩や、法規制の進化が市場の需要を促進すると考えられます。さらに、日本では高齢化が進み、精密医薬品への関心が高まっていることも、高度なラボ検査・分析サービスへの需要を後押ししています。さらに、学術機関と民間研究所との提携が進み、技術革新と研究能力が向上しています。このような要因が、信頼性が高く効率的な検査室サービスのアウトソーシングに対するニーズの高まりにつながっています。

インドのラボ製品・サービスアウトソーシング市場は、豊富な人材、堅牢なインフラ、良好な規制環境、高度なラボ試験や製薬研究に対する需要の増加により、予測期間中に最も速いCAGRで成長すると予測されています。

南米ラボ製品・サービスアウトソーシング市場動向

南米市場は予測期間中に大幅な成長が見込まれます。同地域の成長の背景には、医療部門の拡大、研究開発投資の増加、先端技術の採用拡大などを背景とした、ラボのアウトソーシングサービスに対する需要の増加があります。また、技術革新を促進し、海外からの投資を誘致するための政府の積極的な取り組みや規制改革が、市場の成長を促進すると期待されています。

ブラジルのラボ製品・サービスのアウトソーシング市場は、予測期間中に大幅なCAGRで成長すると予測されています。同国の大規模かつ多様な医療部門、専門的な検査サービスに対する需要の高まり、研究開発への投資の増加、技術革新の促進と外国投資の誘致を目的とした政府の好意的な政策が市場成長を促進しています。

主要ラボ製品・サービスアウトソーシング企業の洞察

市場全体で事業を展開する主要企業は、市場でのプレゼンスと収益を高め、競争力を獲得するために、サービスの開始、M&A/ジョイントベンチャー、合併、提携・契約、事業拡大など、いくつかの戦略的イニシアチブの採用に注力しており、市場の成長を促進しています。例えば、2024年8月、診断情報サービスの大手プロバイダーであるクエスト・ダイアグノスティックスは、オハイオ州全域で高度な診断サービスへのアクセスを拡大するため、オハイオ州のユニバーシティ・ホスピタルズのアウトリーチ検査サービスの一部資産を買収することで合意したと発表しました。これらの提携は、同社の経営効率を高め、品質を維持し、安価な医療を支えるものです。

検査製品およびサービスのアウトソーシング企業:

検査製品・サービスアウトソーシング市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを持ち、産業動向を左右しています。

-

- Thermo Fisher Scientific

- Charles River Laboratories

- Eurofins Scientific

- Labcorp

- Quest Diagnostics

- Parexel International Corporation

- Agilent Technologies

- PerkinElmer

- Bio-Rad Laboratories

- SGS SA

- Intertek Group plc

- WuXi AppTec, Inc

最近の動向

- 2025年4月、Source BioScience UK Ltd.は、臨床検査および個別化医療検査サービスを提供するCambridge Clinical Laboratories (CCL)を買収。この戦略的買収は、CCLの高度なラボのインフラを統合することにより、同社の診断能力を強化し、臨床および研究領域にわたるエンドツーエンドの検査ソリューションを拡大することを目的としています。

- 2023年9月、バイオ・ラッド・ラボラトリーズ社はPTC Tempo 384サーマルサイクラーとPTC Tempo 48/48を発表。これらの革新的な装置は、トランスレーショナルリサーチ、基礎研究、プロセス開発、品質管理など、さまざまな領域におけるPCRアプリケーションを促進するように設計されています。

- 2023年7月、NAMSAはドイツを拠点とするCRO(医薬品開発業務受託機関)であるClinical Research Institute社を買収。この買収は、ヨーロッパおよびその他の市場における受託サービスの拡大を目的としています。

世界の臨床検査製品・サービスアウトソーシング市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。本調査のため、Grand View Research社は世界のラボ製品・サービスアウトソーシング市場レポートを種類、技術、エンドユース、地域に基づいてセグメント化しています。

- 種類の展望(売上高、百万米ドル、2018年〜2030年)

- 製品

- 機器

- 一般

- 分析

- 臨床

- サポート

- 専門分野

- 消耗品

- その他

- 機器

- サービス

- 医薬品

- バイオ分析試験

- ADME

- PK

- PD

- バイオアベイラビリティ

- 生物学的同等性

- その他

- 手段開発とバリデーション

- 抽出性および溶出性

- 不純物手段

- 技術コンサルティング

- その他

- 安定性試験

- 医薬物質

- 安定性表示方法のバリデーション

- 加速安定性試験

- 光安定性試験

- その他

- その他

- バイオ分析試験

- 医薬品

- 医療機器

- 生体適合性試験

- 化学試験

- 微生物・無菌試験

- その他

- 製品

- 技術展望(売上高、百万米ドル、2018~2030年)

- 免疫測定法

- 分子診断学

- 微生物学

- 臨床化学

- フローサイトメトリー

- 質量分析

- クロマトグラフィー

- その他

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 製薬・バイオテクノロジー企業

- 医療機器企業

- CROおよびCDMO

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ (MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.1.1. 地域範囲

1.1.2. 推定と予測

1.2. 市場の定義

1.3. 調査方法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.6.1. 地域別市場 ベース見積もり

1.6.2. 世界市場 CAGR計算

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. 金額別サイジングと予測(モデル2)

1.7.3. QFDモデルによるサイジングと予測(モデル3)

1.7.4. ボトムアップアプローチ(モデル4)

1.8. 二次情報源のリスト

1.9. 略語リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. ラボ製品・サービスのアウトソーシング市場の変数、動向、スコープ

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.3. 価格モデル分析

3.4. 技術ランドスケープ

3.5. ビジネスモデル分析

3.6. 臨床試験量分析、2024年

3.6.1. 地域別臨床試験総数(2024年)

3.6.2. 臨床試験総数、フェーズ別(2024年)

3.6.3. 臨床試験総数、試験デザイン別(2024年)

3.6.4. 主要治療領域別臨床試験総数(2024年)

3.7. 臨床検査製品とサービスのアウトソーシング市場 分析ツール

3.7.1. ポーターのファイブフォース分析

3.7.2. SWOT分析によるPESTEL

3.7.3. COVID-19インパクト分析

第4章. ラボ製品およびサービスのアウトソーシング市場 種類の推定と動向分析

4.1. セグメントダッシュボード

4.2. 臨床検査製品・サービスアウトソーシングの世界市場動向分析

4.3. ラボ製品・サービスアウトソーシングの世界市場規模・動向分析、種類別、2018年〜2030年 (百万米ドル)

4.4. 製品

4.4.1. 製品市場の推定と予測、2018年〜2030年 (百万米ドル)

4.4.2. 機器

4.4.2.1. 機器市場の推定と予測、2018年~2030年(USD Million)

4.4.2.2. 一般機器

4.4.2.2.1. 一般市場の推定と予測、2018年〜2030年(USD Million)

4.4.2.3. 分析

4.4.2.3.1. 分析市場の推定と予測、2018年~2030年(USD Million)

4.4.2.4. 臨床

4.4.2.4.1. 臨床市場の推定と予測、2018年~2030年(USD Million)

4.4.2.5. サポート

4.4.2.5.1. サポート市場の推定と予測、2018年~2030年(USD Million)

4.4.2.6. スペシャリティ

4.4.2.6.1. スペシャリティ市場の推定と予測、2018年〜2030年 (百万米ドル)

4.4.3. ディスポーザブル

4.4.3.1. 消耗品市場の推定と予測、2018年〜2030年(USD Million)

4.4.4. その他

4.4.4.1. その他市場の推定と予測、2018年〜2030年(USD Million)

4.5. サービス

4.5.1. サービス市場の推定と予測、2018年~2030年(USD Million)

4.5.2. 医薬品

4.5.2.1. 医薬品市場の推定と予測、2018年〜2030年(USD Million)

4.5.2.2. バイオ分析試験

4.5.2.2.1. バイオ分析検査市場の推定と予測、2018年~2030年(USD Million)

4.5.2.2.2. ADME

4.5.2.2.2.1. ADME市場の推定と予測、2018年~2030年(USD Million)

4.5.2.2.3. PK

4.5.2.2.3.1. PK市場の推定と予測、2018年~2030年(百万米ドル)

4.5.2.2.4. PD

4.5.2.2.4.1. PD市場の推定と予測、2018〜2030年(百万米ドル)

4.5.2.2.5. バイオアベイラビリティ

4.5.2.2.5.1. バイオアベイラビリティ市場の推定と予測、2018〜2030年(百万米ドル)

4.5.2.2.6. 生物学的同等性

4.5.2.2.6.1. 生物学的同等性市場の推定と予測、2018年~2030年(百万米ドル)

4.5.2.2.7. その他

4.5.2.2.7.1. その他市場の推定と予測、2018年〜2030年(百万米ドル)

4.5.2.3. 手段開発とバリデーション

4.5.2.3.1. 手段開発&バリデーション市場の推定と予測、2018年~2030年(USD Million)

4.5.2.3.2. 抽出可能&浸出可能

4.5.2.3.2.1. 抽出可能&浸出可能市場の推定と予測、2018年~2030年(百万米ドル)

4.5.2.3.3. 不純物手段

4.5.2.3.3.1. 不純物手段の市場推定と予測、2018年~2030年 (百万米ドル)

4.5.2.3.4. 技術コンサルティング

4.5.2.3.4.1. 技術コンサルティング市場の推定と予測、2018年~2030年(USD Million)

4.5.2.3.5. その他

4.5.2.3.5.1. その他市場の推定と予測、2018年~2030年(百万米ドル)

4.5.2.4. 安定性試験

4.5.2.4.1. 安定性試験市場の推定と予測、2018年~2030年 (百万米ドル)

4.5.2.4.2. 医薬品物質

4.5.2.4.2.1. 原薬市場の推定と予測、2018年~2030年 (百万米ドル)

4.5.2.4.3. 安定性表示手段のバリデーション

4.5.2.4.3.1. 安定性指示法バリデーション市場の予測および予測、2018年~2030年 (百万米ドル)

4.5.2.4.4. 加速安定性試験

4.5.2.4.4.1. 加速安定性試験市場の推定と予測、2018年~2030年 (百万米ドル)

4.5.2.4.5. 光安定性試験

4.5.2.4.5.1. 光安定性試験市場の推定と予測、2018年~2030年 (百万米ドル)

4.5.2.4.6. その他

4.5.2.4.6.1. その他市場の推定と予測、2018年~2030年 (百万米ドル)

4.5.3. その他

4.5.3.1. その他市場の推定と予測、2018年〜2030年(USD Million)

4.5.4. 医療機器

4.5.4.1. 医療機器市場の推定と予測、2018年–2030年(USD Million)

4.5.4.2. 生体適合性試験

4.5.4.2.1. 生体適合性市場の推定と予測、2018年–2030年 (百万米ドル)

4.5.4.3. 化学試験

4.5.4.3.1. 化学検査市場の推定と予測、2018年~2030年(USD Million)

4.5.4.4. 微生物検査と無菌検査

4.5.4.4.1. 微生物学・無菌検査市場の推定と予測、2018年~2030年(USD Million)

4.5.4.5. その他

4.5.4.5.1. その他市場の推定と予測、2018年~2030年(USD Million)

第5章. ラボ製品・サービスのアウトソーシング市場 技術推計と動向分析

5.1. セグメントダッシュボード

5.2. 世界の臨床検査製品・サービスアウトソーシング市場の動向分析

5.3. 検査製品・サービスアウトソーシングの世界市場規模・動向分析、技術別、2018年〜2030年 (百万米ドル)

5.4. 免疫測定

5.4.1. 市場の推定と予測、2018年~2030年(USD Million)

5.5. 分子診断薬

5.5.1. 市場の推定と予測、2018~2030年(USD Million)

5.6. 微生物学

5.6.1. 市場の推定と予測、2018~2030年(USD Million)

5.7. 臨床化学

5.7.1. 市場の推定と予測、2018~2030年(USD Million)

5.8. フローサイトメトリー

5.8.1. 市場の推定と予測、2018~2030年(USD Million)

5.9. 質量分析

5.9.1. 市場の推定と予測、2018~2030年(USD Million)

5.10. クロマトグラフィー

5.10.1. 市場の推定と予測、2018~2030年(USD Million)

5.11. その他

5.11.1. 市場の推定と予測、2018~2030年(百万米ドル)

第6章. ラボ製品・サービスのアウトソーシング市場 エンドユースの推定と動向分析

6.1. セグメントダッシュボード

6.2. 臨床検査製品・サービスアウトソーシングの世界市場動向分析

6.3. 検査製品・サービスアウトソーシングの世界市場規模・動向分析、エンドユース別、2018年〜2030年 (百万米ドル)

6.4. 製薬・バイオテクノロジー企業

6.4.1. 市場の推定と予測、2018年~2030年(USD Million)

6.5. 医療機器企業

6.5.1. 市場の推定と予測、2018~2030年(USD Million)

6.6. CRO・CDMO

6.6.1. 市場の推定と予測、2018~2030年(USD Million)

6.7. その他

6.7.1. 市場の推定と予測、2018~2030年(USD Million)

第7章. ラボ製品・サービスのアウトソーシング市場 種類別、技術別、エンドユース別の地域別推定と動向分析

7.1. 地域別市場ダッシュボード

7.2. 世界の地域別市場スナップショット

7.3. 市場規模・予測トレンド分析、2018〜2030年

7.4. 南米アメリカ

7.4.1. 市場推定と予測、2018〜2030年(USD Million)

7.4.2. 米国

7.4.2.1. 主要国の動向

7.4.2.2. 競争シナリオ

7.4.2.3. 規制シナリオ

7.4.2.4. 市場の推定と予測、2018~2030年(百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要国の動向

7.4.3.2. 競争シナリオ

7.4.3.3. 規制シナリオ

7.4.3.4. 市場の推定と予測、2018~2030年(百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国の動向

7.4.4.2. 競争シナリオ

7.4.4.3. 規制シナリオ

7.4.4.4. 市場の推定と予測、2018~2030年(百万米ドル)

7.5. ヨーロッパ

7.5.1. 市場の推定と予測、2018~2030年(USD Million)

7.5.2. 英国

7.5.2.1. 主要国の動向

7.5.2.2. 競争シナリオ

7.5.2.3. 規制シナリオ

7.5.2.4. 市場の推定と予測、2018~2030年(百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国のダイナミクス

7.5.3.2. 競争シナリオ

7.5.3.3. 規制シナリオ

7.5.3.4. 市場の推定と予測、2018~2030年(百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 競争シナリオ

7.5.4.3. 規制シナリオ

7.5.4.4. 市場の推定と予測、2018〜2030年(百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国の動向

7.5.5.2. 競争シナリオ

7.5.5.3. 規制シナリオ

7.5.5.4. 市場の推定と予測、2018~2030年(百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国の動向

7.5.6.2. 競争シナリオ

7.5.6.3. 規制シナリオ

7.5.6.4. 市場の推定と予測、2018~2030年(百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要国の動向

7.5.7.2. 競争シナリオ

7.5.7.3. 規制シナリオ

7.5.7.4. 市場の推定と予測、2018~2030年(百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要国の動向

7.5.8.2. 競争シナリオ

7.5.8.3. 規制シナリオ

7.5.8.4. 市場の推定と予測、2018~2030年(百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国の動向

7.5.9.2. 競争シナリオ

7.5.9.3. 規制シナリオ

7.5.9.4. 市場の推定と予測、2018~2030年(百万米ドル)

7.6. アジア太平洋地域

7.6.1. 市場の推定と予測、2018~2030年(USD Million)

7.6.2. 中国

7.6.2.1. 主要国の動向

7.6.2.2. 競争シナリオ

7.6.2.3. 規制シナリオ

7.6.2.4. 市場の推定と予測、2018~2030年(百万米ドル)

7.6.3. 日本

7.6.3.1. 主要国のダイナミクス

7.6.3.2. 競争シナリオ

7.6.3.3. 規制シナリオ

7.6.3.4. 市場の推定と予測、2018~2030年(百万米ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. 競争シナリオ

7.6.4.3. 規制シナリオ

7.6.4.4. 市場の推定と予測、2018~2030年(百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要国の動向

7.6.5.2. 競争シナリオ

7.6.5.3. 規制シナリオ

7.6.5.4. 市場の推定と予測、2018~2030年(百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要国の動向

7.6.6.2. 競争シナリオ

7.6.6.3. 規制シナリオ

7.6.6.4. 市場の推定と予測、2018~2030年(百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. 競争シナリオ

7.6.7.3. 規制シナリオ

7.6.7.4. 市場の推定と予測、2018~2030年(百万米ドル)

7.7. 南米アメリカ

7.7.1. 市場の推定と予測、2018~2030年(USD Million)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 競争シナリオ

7.7.2.3. 規制シナリオ

7.7.2.4. 市場の推定と予測、2018~2030年(百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. 競争シナリオ

7.7.3.3. 規制シナリオ

7.7.3.4. 市場の推定と予測、2018~2030年(百万米ドル)

7.8. 中東アフリカ

7.8.1. 市場の推定と予測、2018~2030年(USD Million)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 競争シナリオ

7.8.2.3. 規制シナリオ

7.8.2.4. 市場の推定と予測、2018~2030年(百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. 競争シナリオ

7.8.3.3. 規制シナリオ

7.8.3.4. 市場の推定と予測、2018~2030年(百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国の動向

7.8.4.2. 競争シナリオ

7.8.4.3. 規制シナリオ

7.8.4.4. 市場の推定と予測、2018~2030年(百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 競争シナリオ

7.8.5.3. 規制シナリオ

7.8.5.4. 市場の推定と予測、2018~2030年(百万米ドル)

第8章. 競争環境

8.1. 市場参入企業の分類

8.2. サービスヒートマップ分析(プレイヤーをまとめた比較分析)

8.3. 企業プロフィール

8.3.1. サーモフィッシャーサイエンティフィック

8.3.1.1. 会社概要

8.3.1.2. 業績

8.3.1.3. 製品/サービスのベンチマーク

8.3.1.4. 戦略的イニシアティブ

8.3.2. チャールズ・リバー・ラボラトリーズ

8.3.2.1. 会社概要

8.3.2.2. 業績

8.3.2.3. 製品/サービスのベンチマーク

8.3.2.4. 戦略的イニシアティブ

8.3.3. ユーロフィンズ・サイエンティフィック

8.3.3.1. 会社概要

8.3.3.2. 業績

8.3.3.3. 製品/サービスのベンチマーク

8.3.3.4. 戦略的イニシアティブ

8.3.4. ラボコープ

8.3.4.1. 会社概要

8.3.4.2. 業績

8.3.4.3. 製品/サービスのベンチマーク

8.3.4.4. 戦略的イニシアティブ

8.3.5. クエスト・ダイアグノスティックス

8.3.5.1. 会社概要

8.3.5.2. 業績

8.3.5.3. 製品/サービスのベンチマーク

8.3.5.4. 戦略的イニシアティブ

8.3.6. パレクセル・インターナショナル・コーポレーション

8.3.6.1. 会社概要

8.3.6.2. 業績

8.3.6.3. 製品/サービスのベンチマーク

8.3.6.4. 戦略的イニシアティブ

8.3.7. アジレント・テクノロジー

8.3.7.1. 会社概要

8.3.7.2. 業績

8.3.7.3. 製品/サービスのベンチマーク

8.3.7.4. 戦略的イニシアティブ

8.3.8. パーキンエルマー

8.3.8.1. 会社概要

8.3.8.2. 業績

8.3.8.3. 製品/サービスのベンチマーク

8.3.8.4. 戦略的イニシアティブ

8.3.9. バイオ・ラッド・ラボラトリーズ

8.3.9.1. 会社概要

8.3.9.2. 業績

8.3.9.3. 製品/サービスのベンチマーク

8.3.9.4. 戦略的イニシアティブ

8.3.10. SGS SA

8.3.10.1. 会社概要

8.3.10.2. 業績

8.3.10.3. 製品/サービスのベンチマーク

8.3.10.4. 戦略的イニシアティブ

8.3.11. インターテックグループ

8.3.11.1. 会社概要

8.3.11.2. 業績

8.3.11.3. 製品/サービスのベンチマーク

8.3.11.4. 戦略的イニシアティブ

8.3.12. 呉西AppTec株式会社

8.3.12.1. 会社概要

8.3.12.2. 業績

8.3.12.3. 製品/サービスのベンチマーク

8.3.12.4. 戦略的イニシアティブ

表一覧

表1 二次資料リスト

表2 略語一覧

表3 世界のラボラトリー製品およびサービスのアウトソーシング、種類別、2018年~2030年(百万米ドル)

表4 世界のラボ製品およびサービスアウトソーシング、技術別、2018年〜2030年(百万米ドル)

表5 世界の臨床検査製品およびサービスアウトソーシング、エンドユース別、2018年~2030年(百万米ドル)

表6 世界の臨床検査製品およびサービスのアウトソーシング、地域別、2018年~2030年(百万米ドル)

表7 北米ラボラトリー製品およびサービスアウトソーシング、国別、2018年〜2030年(百万米ドル)

表8 北米ラボ製品およびサービスアウトソーシング、種類別、2018年〜2030年(百万米ドル)

表9 北米ラボラトリー製品およびサービスアウトソーシング、技術別、2018年~2030年(百万米ドル)

表10 北米臨床検査製品・サービスアウトソーシング、エンドユース別、2018年~2030年(百万米ドル)

表11 米国の臨床検査製品およびサービスのアウトソーシング、種類別、2018年~2030年(百万米ドル)

表12 米国の臨床検査製品およびサービスのアウトソーシング、技術別、2018年~2030年(百万米ドル)

表13 米国の臨床検査製品およびサービスのアウトソーシング、エンドユース別、2018年~2030年(百万米ドル)

表14 カナダの臨床検査製品およびサービスのアウトソーシング、種類別、2018年~2030年(百万米ドル)

表15 カナダの臨床検査製品およびサービスのアウトソーシング、技術別、2018年〜2030年(百万米ドル)

表16 カナダの臨床検査製品およびサービスのアウトソーシング、エンドユーズ別、2018年~2030年(百万米ドル)

表17 メキシコのラボラトリー製品およびサービスのアウトソーシング:種類別、2018〜2030年(百万米ドル)

表18 メキシコのラボラトリー製品およびサービスのアウトソーシング、技術別、2018 – 2030 (百万米ドル)

表19 メキシコの臨床検査製品およびサービスのアウトソーシング、最終用途別、2018年~2030年(百万米ドル)

表20 ヨーロッパの臨床検査製品およびサービスのアウトソーシング、国別、2018〜2030年(百万米ドル)

表21 ヨーロッパのラボラトリー製品およびサービスのアウトソーシング、種類別、2018年〜2030年(百万米ドル)

表22 ヨーロッパのラボラトリー製品およびサービスのアウトソーシング、技術別、2018年~2030年(百万米ドル)

表23 ヨーロッパのラボラトリー製品およびサービスのアウトソーシング、エンドユース別、2018 – 2030 (百万米ドル)

表24 ドイツのラボラトリー製品およびサービスのアウトソーシング、種類別、2018年〜2030年(百万米ドル)

表25 ドイツのラボラトリー製品およびサービスのアウトソーシング、技術別、2018年〜2030年(百万米ドル)

表26 ドイツの臨床検査製品およびサービスのアウトソーシング、最終用途別、2018 – 2030 (百万米ドル)

表27 英国ラボラトリー製品およびサービスのアウトソーシング:種類別、2018年~2030年(百万米ドル)

表 28 英国の臨床検査製品およびサービスのアウトソーシング、技術別、2018 – 2030 (百万米ドル)

表 29 英国の臨床検査製品およびサービスのアウトソーシング、最終用途別、2018 – 2030 (百万米ドル)

表30 フランスの臨床検査製品およびサービスのアウトソーシング:種類別、2018年~2030年(百万米ドル)

表31 フランスの臨床検査製品およびサービスのアウトソーシング、技術別、2018 – 2030 (百万米ドル)

表32 フランスの臨床検査製品およびサービスのアウトソーシング、最終用途別、2018 – 2030 (百万米ドル)

表33 イタリアの臨床検査製品およびサービスのアウトソーシング:種類別、2018年〜2030年(百万米ドル)

表34 イタリアのラボラトリー製品およびサービスのアウトソーシング、技術別、2018 – 2030 (百万米ドル)

表35 イタリアの臨床検査製品およびサービスのアウトソーシング:最終用途別、2018〜2030年(百万米ドル)

表36 スペインのラボラトリー製品およびサービスのアウトソーシング:種類別、2018〜2030年(百万米ドル)

表37 スペインのラボラトリー製品およびサービスのアウトソーシング:技術別、2018〜2030年(百万米ドル)

表 38 スペインの臨床検査製品およびサービスのアウトソーシング:最終用途別、2018 – 2030 (百万米ドル)

表39 デンマークの臨床検査製品およびサービスアウトソーシング:種類別、2018~2030年(百万米ドル)

表40 デンマークのラボラトリー製品およびサービスのアウトソーシング:技術別、2018~2030年(百万米ドル)

表41 デンマークの臨床検査製品およびサービスのアウトソーシング:最終用途別、2018~2030年(百万米ドル)

表42 スウェーデンの臨床検査製品およびサービスアウトソーシング:種類別、2018~2030年(百万米ドル)

表43 スウェーデンのラボラトリー製品およびサービスのアウトソーシング:技術別、2018年~2030年(百万米ドル)

表44 スウェーデンの臨床検査製品およびサービスアウトソーシング:最終用途別、2018~2030年(百万米ドル)

表45 ノルウェー 臨床検査製品およびサービスのアウトソーシング:種類別、2018 – 2030 (百万米ドル)

表46 ノルウェーの臨床検査製品およびサービスのアウトソーシング:技術別、2018〜2030年(百万米ドル)

表47 ノルウェーの臨床検査製品およびサービスアウトソーシング:最終用途別、2018〜2030年(百万米ドル)

表48 アジア太平洋地域のラボラトリー製品およびサービスのアウトソーシング、国別、2018〜2030年(百万米ドル)

表49 アジア太平洋地域のラボラトリー製品およびサービスのアウトソーシング、種類別、2018〜2030年(百万米ドル)

表50 アジア太平洋地域のラボラトリー製品およびサービスのアウトソーシング、技術別、2018年~2030年(百万米ドル)

表51 アジア太平洋地域の臨床検査製品およびサービスのアウトソーシング、最終用途別、2018年~2030年(百万米ドル)

表52 中国 臨床検査製品およびサービスのアウトソーシング、種類別、2018年~2030年 (百万米ドル)

表 53 中国ラボラトリー製品およびサービスのアウトソーシング、技術別、2018 – 2030 (百万米ドル)

表54 中国ラボラトリー製品およびサービスのアウトソーシング、エンドユース別、2018年~2030年(百万米ドル)

表55 日本のラボラトリー製品およびサービスのアウトソーシング、種類別、2018年~2030年(百万米ドル)

表56 日本の臨床検査製品およびサービスのアウトソーシング、技術別、2018年~2030年(百万米ドル)

表 57 日本の臨床検査製品およびサービスのアウトソーシング、最終用途別、2018年~2030年 (百万米ドル)

表58 インド 臨床検査製品およびサービスのアウトソーシング:種類別、2018年〜2030年(百万米ドル)

表59 インドの臨床検査製品およびサービスのアウトソーシング、技術別、2018年~2030年 (百万米ドル)

表60 インドの臨床検査製品およびサービスのアウトソーシング:最終用途別、2018年~2030年(百万米ドル)

表61 韓国 臨床検査製品およびサービスのアウトソーシング:種類別、2018年~2030年(百万米ドル)

表62 韓国のラボラトリー製品およびサービスのアウトソーシング:技術別、2018~2030年(百万米ドル)

表63 韓国 臨床検査製品およびサービスのアウトソーシング:最終用途別、2018年~2030年(百万米ドル)

表 64 オーストラリアの臨床検査製品およびサービスのアウトソーシング、種類別、2018 – 2030 (USD Million)

表65 オーストラリアの臨床検査製品およびサービスのアウトソーシング、技術別、2018年 – 2030年 (百万米ドル)

表 66 オーストラリアの臨床検査製品およびサービスのアウトソーシング:最終用途別、2018 – 2030 (百万米ドル)

表67 タイの臨床検査製品およびサービスのアウトソーシング:種類別、2018年〜2030年(百万米ドル)

表68 タイの臨床検査製品およびサービスのアウトソーシング、技術別、2018年〜2030年 (百万米ドル)

表69 タイの臨床検査製品およびサービスのアウトソーシング:最終用途別、2018年~2030年(百万米ドル)

表70 中南米ラボラトリー製品およびサービスのアウトソーシング:国別、2018年〜2030年(百万米ドル)

表71 中南米ラボラトリー製品・サービスアウトソーシング:種類別、2018年〜2030年(百万米ドル)

表72 ラテンアメリカのラボラトリー製品およびサービスのアウトソーシング、技術別、2018年~2030年 (百万米ドル)

表73 ラテンアメリカのラボラトリー製品およびサービスのアウトソーシング、最終用途別、2018年~2030年 (百万米ドル)

表 74 ブラジルの臨床検査製品およびサービスのアウトソーシング、種類別、2018~2030 年 (百万米ドル)

表 75 ブラジルの臨床検査製品およびサービスのアウトソーシング、技術別、2018 – 2030 (百万米ドル)

表76 ブラジルの臨床検査製品およびサービスのアウトソーシング:最終用途別、2018~2030年(百万米ドル)

表77 アルゼンチンの臨床検査製品およびサービスのアウトソーシング:種類別、2018~2030年(百万米ドル)

表78 アルゼンチンの臨床検査製品およびサービスのアウトソーシング、技術別、2018 – 2030 (百万米ドル)

表79 アルゼンチンの臨床検査製品およびサービスのアウトソーシング:最終用途別、2018~2030年(百万米ドル)

表80 中東・アフリカのラボラトリー製品およびサービスのアウトソーシング、国別、2018年~2030年(百万米ドル)

表81 中東・アフリカ 臨床検査製品・サービスアウトソーシング:種類別、2018年~2030年(百万米ドル)

表82 中東・アフリカ 臨床検査製品・サービスアウトソーシング、技術別、2018年~2030年 (百万米ドル)

表83 中東・アフリカ 臨床検査製品・サービスアウトソーシング:エンドユーズ別、2018年~2030年(百万米ドル)

表84 南アフリカのラボラトリー製品およびサービスアウトソーシング:種類別、2018年~2030年(百万米ドル)

表 85 南アフリカのラボラトリー製品およびサービスのアウトソーシング、技術別、2018 – 2030 (百万米ドル)

表86 南アフリカの臨床検査製品およびサービスのアウトソーシング:最終用途別、2018~2030年(百万米ドル)

表87 サウジアラビアの臨床検査製品およびサービスのアウトソーシング:種類別、2018~2030年(百万米ドル)

表88 サウジアラビアの臨床検査製品およびサービスのアウトソーシング:技術別、2018~2030年(百万米ドル)

表89 サウジアラビアの臨床検査製品およびサービスのアウトソーシング:最終用途別、2018~2030年(百万米ドル)

表90 UAEラボラトリー製品およびサービスのアウトソーシング:種類別、2018~2030年(百万米ドル)

表91 UAEラボラトリー製品およびサービスのアウトソーシング:技術別、2018~2030年(百万米ドル)

表92 UAEラボラトリー製品およびサービスのアウトソーシング、最終用途別、2018年~2030年(百万米ドル)

表93 クウェートの臨床検査製品/サービスアウトソーシング:種類別、2018~2030年(百万米ドル)

表94 クウェートの臨床検査製品およびサービスアウトソーシング:技術別、2018~2030年(百万米ドル)

表95 クウェートの臨床検査製品およびサービスのアウトソーシング:最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 情報調達

図2 一次調査のパターン

図3 市場調査のアプローチ

図4 金額別サイジングと予測

図5 市場形成と検証

図6 臨床検査製品とサービスのアウトソーシング、市場細分化

図7 市場促進要因の関連性分析(現在と将来への影響)

図8 市場阻害要因関連性分析(現在と将来への影響)

図9 SWOT分析, 要因別(政治・法律、経済、技術)

図10 ポーターのファイブフォース分析

図11 地域別市場 主な要点

図12 世界の検査製品およびサービスのアウトソーシング、製品別、2018年~2030年(百万米ドル)

図13 臨床検査製品およびサービスのアウトソーシングの世界:機器別、2018年~2030年(百万米ドル)

図14 臨床検査製品およびサービスのアウトソーシングの世界:一般分野別、2018年~2030年(百万米ドル)

図15 臨床検査製品およびサービスのアウトソーシングの世界:分析分野別、2018年~2030年(百万米ドル)

図16 臨床検査製品およびサービスアウトソーシングの世界:2018~2030年(百万米ドル)

図17 世界の臨床検査製品およびサービスのアウトソーシング、サポート向け、2018年~2030年(百万米ドル)

図18 臨床検査製品およびサービスのアウトソーシングの世界:専門分野別、2018年~2030年(百万米ドル)

図19 臨床検査製品およびサービスのアウトソーシングの世界:使い捨て品、2018年~2030年(百万米ドル)

図20 臨床検査製品およびサービスのアウトソーシングの世界:その他:2018年~2030年(百万米ドル)

図21 臨床検査製品およびサービスアウトソーシングの世界、サービス別、2018年~2030年(百万米ドル)

図22 臨床検査製品およびサービスのアウトソーシングの世界、医薬品向け、2018年~2030年 (百万米ドル)

図23 世界のラボラトリー製品およびサービスのアウトソーシング、バイオ分析試験向け、2018年~2030年 (百万米ドル)

図24 臨床検査製品およびサービスのアウトソーシングの世界、ADME向け、2018年~2030年 (百万米ドル)

図25 臨床検査製品およびサービスのアウトソーシングの世界、PK用、2018年~2030年 (百万米ドル)

図26 臨床検査製品およびサービスのアウトソーシングの世界市場、PD市場向け、2018年~2030年 (百万米ドル)

図27 臨床検査製品およびサービスのアウトソーシングの世界、バイオアベイラビリティ向け、2018年~2030年 (百万米ドル)

図28 臨床検査製品およびサービスのアウトソーシングの世界:生物学的同等性、2018年~2030年(百万米ドル)

図29 臨床検査製品およびサービスのアウトソーシングの世界:その他、2018年~2030年(百万米ドル)

図30 臨床検査製品およびサービスのアウトソーシングの世界、手段開発およびバリデーション向け、2018年~2030年 (百万米ドル)

図31 抽出可能および浸出可能な試験所製品およびサービスのアウトソーシングの世界、2018年~2030年 (百万米ドル)

図32:ラボラトリー製品およびサービスのアウトソーシングの世界:不純物手段別、2018年~2030年(百万米ドル)

図33 臨床検査製品およびサービスアウトソーシングの世界:技術コンサルティング、2018~2030年 (百万米ドル)

図34 臨床検査製品およびサービスのアウトソーシングの世界:その他、2018年~2030年(百万米ドル)

図35 安定性試験のための試験所製品およびサービスアウトソーシングの世界、2018年~2030年(百万米ドル)

図36 臨床検査製品およびサービスのアウトソーシングの世界、原薬向け、2018年~2030年 (百万米ドル)

図37 安定性別方法バリデーションにおける試験所製品およびサービスアウトソーシングの世界市場、2018年~2030年 (百万米ドル)

図38 臨床検査製品およびサービスのアウトソーシングの世界:加速安定性試験、2018年~2030年 (百万米ドル)

図39 光安定性試験のための試験所製品およびサービスのアウトソーシングの世界、2018年~2030年 (百万米ドル)

図40 臨床検査製品およびサービスのアウトソーシングの世界:その他、2018年~2030年(百万米ドル)

図41 臨床検査製品およびサービスのアウトソーシングの世界:医療機器向け、2018年~2030年(百万米ドル)

図42 臨床検査製品およびサービスのアウトソーシングの世界:生体適合性試験向け、2018年~2030年(百万米ドル)

図43 臨床検査製品およびサービスのアウトソーシングの世界:化学試験分野、2018年~2030年(百万米ドル)

図44 臨床検査製品およびサービスのアウトソーシングの世界:微生物学および無菌試験:2018年~2030年 (百万米ドル)

図45 臨床検査製品およびサービスのアウトソーシングの世界:その他、2018年~2030年(百万米ドル)

図46 臨床検査製品およびサービスのアウトソーシングの世界:免疫測定用、2018年~2030年(百万米ドル)

図47 臨床検査製品およびサービスのアウトソーシングの世界:分子診断用、2018年~2030年(百万米ドル)

図48 臨床検査製品およびサービスのアウトソーシングの世界:微生物学分野、2018年~2030年(百万米ドル)

図49 臨床検査製品およびサービスのアウトソーシングの世界:臨床化学、2018年~2030年(百万米ドル)

図50 臨床検査製品およびサービスのアウトソーシングの世界:フローサイトメトリー、2018年~2030年(百万米ドル)

図51 臨床検査製品およびサービスのアウトソーシングの世界:クロマトグラフィー分野、2018年~2030年(百万米ドル)

図52:ラボ用製品およびサービスのアウトソーシングの世界:質量分析、2018年~2030年(百万米ドル)

図53 臨床検査製品およびサービスのアウトソーシングの世界:その他、2018年~2030年(百万米ドル)

図54 臨床検査製品およびサービスのアウトソーシングの世界:医療機器企業向け、2018年~2030年(百万米ドル)

図55 臨床検査製品およびサービスのアウトソーシングの世界:製薬・バイオテクノロジー企業向け、2018年~2030年(百万米ドル)

図56 CROおよびCDMO向け臨床検査製品およびサービスアウトソーシングの世界市場、2018年~2030年(百万米ドル)

図57 臨床検査製品およびサービスのアウトソーシングの世界:その他:2018年~2030年(百万米ドル)

図58 地域別展望、2024年および2030年

図59 南米アメリカの臨床検査製品・サービスアウトソーシング市場の推定と予測、2018年〜2030年(百万米ドル)

図60 米国の臨床検査製品・サービスアウトソーシング市場の推定と予測、2018年〜2030年(百万米ドル)

図61 カナダの臨床検査製品・サービスアウトソーシング市場の推定と予測、2018年~2030年(USD Million)

図62 メキシコの臨床検査製品・サービスアウトソーシング市場の推定と予測、2018年~2030年(USD Million)

図63 ヨーロッパのラボラトリー製品およびサービスのアウトソーシング市場の推定と予測、2018年 – 2030年 (百万米ドル)

図64 ドイツの臨床検査製品・サービスアウトソーシング市場の推定と予測、2018年〜2030年(USD Million)

図65 イギリスの臨床検査製品・サービスアウトソーシング市場の推定と予測、2018年~2030年(USD Million)

図66 フランスの臨床検査製品・サービスアウトソーシング市場の推定と予測、2018年~2030年(USD Million)

図67 イタリアの臨床検査製品・サービスアウトソーシング市場の推定と予測、2018年~2030年(USD Million)

図68 スペインの臨床検査製品・サービスアウトソーシング市場の推定と予測、2018年~2030年(USD Million)

図69 デンマークの臨床検査製品・サービスアウトソーシング市場の推定と予測、2018年~2030年(USD Million)

図70 スウェーデンの臨床検査製品・サービスアウトソーシング市場の推定と予測、2018年~2030年(USD Million)

図71 ノルウェー:ラボラトリー製品およびサービスのアウトソーシング市場の推定と予測、2018年~2030年(USD Million)

図72 アジア太平洋地域の臨床検査製品・サービスアウトソーシング市場の推定と予測、2018年〜2030年(USD Million)

図73 日本ラボラトリー製品・サービスアウトソーシング市場の推定と予測、2018年~2030年(USD Million)

図74 中国 臨床検査製品およびサービスのアウトソーシング市場の推定と予測、2018年~2030年(USD Million)

図75 インドの臨床検査製品・サービスアウトソーシング市場の推定と予測、2018年~2030年(USD Million)

図76 オーストラリアの臨床検査製品・サービスアウトソーシング市場の推定と予測、2018年~2030年(USD Million)

図77 韓国 臨床検査製品およびサービスのアウトソーシング市場の推定と予測、2018年~2030年 (USD百万ドル)

図78 タイのラボラトリー製品およびサービスのアウトソーシング市場の推定と予測、2018年~2030年 (USD百万ドル)

図79 南米ラボラトリー製品・サービスアウトソーシング市場の推定と予測、2018年~2030年 (百万米ドル)

図80 ブラジルの臨床検査製品・サービスアウトソーシング市場の推定と予測、2018年~2030年(USD Million)

図81 アルゼンチンの臨床検査製品・サービスアウトソーシング市場の推定と予測、2018年~2030年 (百万米ドル)

図82 中東およびアフリカのラボラトリー製品およびサービスアウトソーシング市場の推定と予測、2018年 – 2030年(USD Million)

図83 南アフリカのラボラトリー製品およびサービスアウトソーシング市場の推定と予測、2018年 – 2030年 (百万米ドル)

図84 サウジアラビアのラボラトリー製品およびサービスアウトソーシング市場の推定と予測、2018年 – 2030年 (百万米ドル)

図85 UAEラボラトリー製品・サービスアウトソーシング市場の推定と予測、2018年~2030年 (百万米ドル)

図86 クウェートの臨床検査製品・サービスアウトソーシング市場の推定と予測、2018年〜2030年 (百万米ドル)

| ※参考情報 ラボ製品&サービスアウトソーシングは、研究室や製薬会社、バイオテクノロジー企業などが必要とするさまざまな製品およびサービスを外部業者に委託する仕組みです。これにより、企業は自社内でのリソースやコストを削減し、効率的に業務を遂行することが可能になります。 ラボ製品には、様々な実験機器や消耗品が含まれます。具体的には、ピペットや試験管、保存用の冷凍庫、分光光度計、PCR装置などが挙げられます。これらの製品は、それぞれの研究や試験のニーズに応じて選ばれ、使用されます。また、近年では自動化された機器も多く導入されており、高い精度と効率性を提供することが可能です。 ラボサービスには、試験や分析、データ解析、研究開発サポートなどが含まれます。これらのサービスは、企業が必要とする専門知識や技術を持った外部の専門家によって提供されるため、より高品質な結果を得ることができます。例えば、製薬会社が新薬を開発する際には、外部の研究機関に臨床試験を委託することがあります。このように、外部の専門機関を活用することで、限られたリソースの中で効率よく研究を進めることができます。 用途としては、製薬やバイオテクノロジーの分野だけでなく、環境分析、食品検査、化学薬品の開発、材料開発など多岐にわたります。例えば、環境分析では、水質や土壌のサンプルを外部のラボで分析することが一般的です。これにより、迅速かつ高精度なデータを得ることが可能になります。また、農業分野でも遺伝子組み換え作物の研究や、農薬の効果測定を行うためのラボサービスが活用されています。 関連技術としては、デジタル化や人工知能(AI)、ビッグデータ解析などが挙げられます。これらの技術は、ラボ製品やサービスの効率を飛躍的に向上させることが期待されています。たとえば、AIを用いたデータ解析は、実験結果のパターンを迅速に見つけ出し、次のアプローチに役立てることができます。また、ラボの自動化技術は、実験の正確性を確保しつつ、作業の負担を軽減します。 さらに、ラボ製品とサービスのアウトソーシングは、グローバルなトレンドにもなっています。企業は世界中のリソースを活用することで、最新の技術や専門知識を効率よく取り入れることができます。このため、アウトソーシングの業者は国際的に展開することが多いです。特に、東南アジアやインドではコスト競争力の高いサービスが提供されるため、多くの企業がこれらの地域を利用しています。 ラボ製品およびサービスのアウトソーシングは、品質管理や規制遵守の面でも重要な役割を果たします。外部の専門機関を利用することで、企業内での人的エラーを減らし、標準化された手法に基づいた実験や分析を行うことが可能です。特に製薬企業では、FDAなどの規制機関からの厳しい要求に応えるために、外部業者と連携することは不可欠です。 このように、ラボ製品およびサービスのアウトソーシングは、コスト削減、品質向上、専門知識の活用、効率化を実現し、様々な分野で広く利用されています。今後も技術の進歩とともに、この仕組みはさらに進化し、より効率的で持続可能な研究開発の形態が生まれることが期待されます。 |