さらに、食品・飲料業界では、耐久性と純度が不可欠な買い物袋やパウチの需要により、クラフト紙の使用が促進されています。産業分野においても、セメント、肥料、化学薬品などを運搬する工業用袋の製造において、その強度と耐久性からクラフト紙の使用が増加しています。さらに、便利で軽量な包装に対する消費者の嗜好が高まっていることも、市場の成長をさらに促進しています。印刷技術や製紙技術の進歩により、クラフト紙はより魅力的で柔軟な素材となりました。全体として、持続可能な製造手法への移行と、産業部門および消費者部門双方からの需要増加が、クラフト紙市場の堅調な成長を確かなものとするでしょう。

クラフト紙市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域におけるクラフト紙市場の成長は、持続可能な包装材への需要増加、電子商取引の急速な拡大、外食産業および小売活動の活発化、そして環境規制の支援策によって牽引されています。

世界のクラフト紙市場は、食品飲料産業および建築建設産業において成長が見込まれます。この成長は、持続可能な包装材への需要増加によって推進されています。

今後5年間において、プレミアムおよびラグジュアリー包装のトレンドが市場プレイヤーにとって収益性の高い機会を提供すると見込まれます。

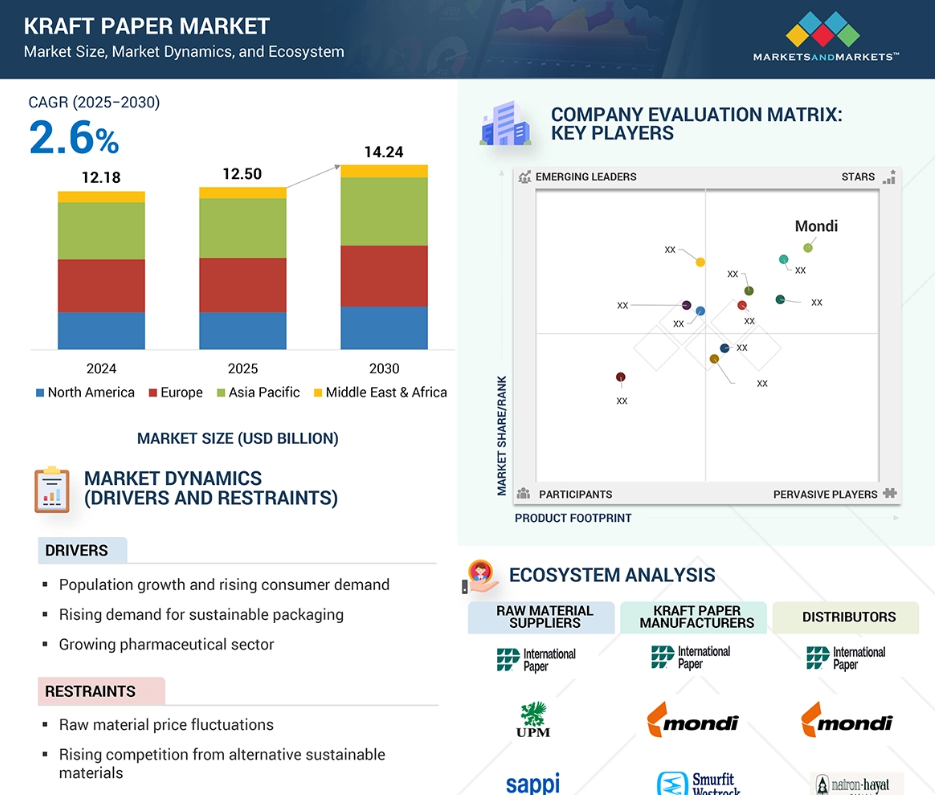

アジア太平洋地域は2024年に34.3%の市場シェアを占め、予測期間中に3.0%のCAGR(年平均成長率)を記録すると予測されています。

激しい競争と価格圧力が高力紙市場における主要な課題です。

グローバル高力紙市場の動向

推進要因:持続可能な包装材への需要増加

企業と個人の双方が環境責任をより重視するようになるにつれ、世界では環境に優しい包装材への需要が高まっています。プラスチック廃棄物の有害な影響に対する懸念の高まりが、エコフレンドリーな解決策への動きを加速させています。再生可能かつ生分解性の素材として人気を集めるクラフト紙は、使い捨てプラスチックの優れた代替品となっています。多くの企業が、生態系への負荷を軽減できるクラフト紙の特性から、より環境に配慮した包装オプションへの移行を進めています。プラスチック消費削減を目的とした規制措置も、クラフト紙使用増加に寄与しています。多くの国々では、プラスチック袋の使用を全面禁止する政策や、より厳格な包装基準を導入しており、製造業者や小売業者はより持続可能な素材を検討せざるを得ません。こうした利点から、クラフト紙はしばしばこれらの要件を満たす最適な解決策として浮上します。さらに、消費者嗜好の変化もクラフト紙市場に影響を与える重要な要素です。現代の消費者は持続可能性を重視するブランドにますます惹かれており、企業はこうした価値観に訴求する包装の採用を促されています。この傾向は、Shorr社が発表した「2025年持続可能な包装消費者レポート」で明らかになっています。調査対象のアメリカ消費者2,016名のうち、54%が過去6ヶ月以内に持続可能な包装の製品を購入したと回答しました。さらに、90%が環境に配慮した包装を確保する措置を講じるブランドからの購入意欲が高いと表明しています。

抑制要因:原材料価格の変動

特に木材パルプをはじめとする原材料価格の変動に起因する不確実性は、世界中のクラフト紙メーカーにとって依然として重大な脅威となっています。インドでは、2024年度以降、投入コストの上昇と、2023年度のコロナ後ブーム時と比較した平均販売価格の低下により、産業は課題に直面しています。回復初期段階では需要が急増したものの、第3四半期(FY24)には国内広葉樹パルプ価格が20~25%上昇したことも一因となり、需要は停滞しました。コロナ禍における植林活動の低迷に加え、建設資材や家具などの木材製品需要の増加が供給状況を悪化させています。特にウッタル・プラデーシュ州やタミル・ナードゥ州などの小規模工場は、競争の激しい市場で価格を引き上げられなかったため、不均衡な影響を受けています。さらに、グローバルサプライチェーンの混乱、地政学的緊張、ASEAN諸国や中国からの安価な輸入品との競争が事態を複雑化し、供給過剰と国内企業の利益率低下を招いています。世界規模で見てもパルプ価格は不安定であり、例えばクラフトパルプ価格は2025年8月に前年比9.3%下落し、5,168元/トンまで低下しました。パルプ価格の低さは一見有利に思えますが、これは通常、世界的な需要の弱さと供給過剰を示しており、クラフト紙の価格設定に悪影響を及ぼします。こうした価格変動はコスト計画を複雑にし、利益率を低下させ、小規模工場に生産削減を迫る可能性があります。大規模な統合生産者はこうした課題に対処する上で有利な立場にあり、持続可能な長期的な解決策としては、持続可能な林業、リサイクルプログラム、信頼性の高いサプライチェーンの確保などの取り組みが考えられます。しかしながら、最終用途製品への需要が高いにもかかわらず、原材料価格の変動性はクラフト紙市場の成長を今後も制約し続ける可能性が高いでしょう。

機会:プレミアム・高級包装のトレンド

クラフト紙の需要は現在、耐久性と美観のバランスを求める企業によるプレミアム・高級包装のトレンドに牽引され、急速に増加しています。河川・海洋・埋立地におけるプラスチック汚染への意識の高まりから、エコフレンドリーな代替品が強く求められています。その結果、クラフト紙は生分解性でカーボンフットプリントが低く、かつ高級用途に適した強度と汎用性を兼ね備えていることから、人気を集めています。ナイキ、アディダス、ファーウェイなどの国際ブランドは、ショッピングバッグや高級包装資材にクラフト紙を採用しています。この変化は、消費者の期待の変化と、高品質な素材や製造工程を重視する傾向を反映しています。クラフト紙は耐湿性、耐皺性、弾力性、滑り止め性など複数の機能的利点を提供し、高級包装に適しています。さらに、クラフト紙はエンボス加工、箔押し、UVコーティング、ブランド印刷によるカスタマイズが可能で、シンプルな箱を洗練された包装体験へと変貌させます。化粧品、アパレル、宝飾品、企業向け贈答品に特に適しています。衣料品ではクラフト紙のハンギングタグが広く使用され、ケーキやペストリー、菓子類などのベーカリー・食品包装にも進出しており、取っ手と印刷の組み合わせが特徴的です。軽量で経済的なクラフト紙は輸送コストの削減に貢献し、環境配慮性とコスト効率の両立を実現します。持続可能性、耐久性、高級品質への重視が相まって、クラフト紙は世界的に高級包装の主要素材としての地位を確立しています。

課題:激しい競争と価格圧力

クラフト紙市場は、大手企業、地域メーカー、多数の小規模生産者が混在する高度に分断された構造となっています。モンディやスマーフィット・ウェストロックといった国際的な大手企業は、規模の経済、最新技術、広範なグローバル流通ネットワークを活用し、運営コストを削減して高い利益率を実現しています。一方、中小メーカーは高い生産コストの維持に苦慮し、市場での影響力も限定的です。地域・ローカル企業は、手頃な価格とカスタマイズされたサービスでニッチ市場に参入し、顧客獲得のために価格を引き下げるケースが頻繁に見られます。大半のメーカーは同等グレードのクラフト紙を生産するため、製品差別化が困難であり、結果として価格が重要な競争要素となります。この価格競争への過度な依存は、既存企業と新規参入企業の双方にとって収益性を損なう可能性があります。インドや東南アジアのような急成長市場では、小規模製紙工場が特に価格に敏感であり、電子商取引や地域向けケータリングといった急成長分野での受注獲得に熱心です。さらに、特にアジアにおける安価なクラフト紙の流入は、北米やヨーロッパといった成熟市場におけるグローバル大手企業にとって脅威となっています。革新や効率化を図らず、高付加価値・特殊クラフト紙の生産拡大に踏み切れない企業は、市場から取り残されるリスクがあります。したがって、需要が拡大し続ける一方で、クラフト紙産業は激しい競争と価格安定性の維持という長期的な課題に直面しています。

グローバルクラフト紙市場エコシステム分析

クラフト紙市場のエコシステムは、原料供給業者、製造業者、流通業者、最終用途産業が相互に連携した生態系を構成しており、市場拡大を定義する上でいずれも重要な役割を担っています。バリューチェーンは、主に木材から得られるバージン繊維を供給するパルプ生産者といった原料供給業者から始まります。次の重要な接続点となるのは、パルプをクラフト紙(漂白クラフト、漂白サック、未漂白サック、漂白サックなど)に加工する製造業者です。これらの企業は、増大する需要を満たし環境基準を達成するため、近代的で高度な製紙機械への投資やエネルギー効率の高いプロセス統合に取り組んでいます。流通業者や卸売業者は、地域および国際市場への製品供給を円滑にする仲介役としてその重要性は計り知れず、中小規模の加工業者や印刷業者への支援も行っています。食品・飲料、電子商取引、建設、農業、医療などの最終ユーザー産業は、下流段階における主要な消費者です。

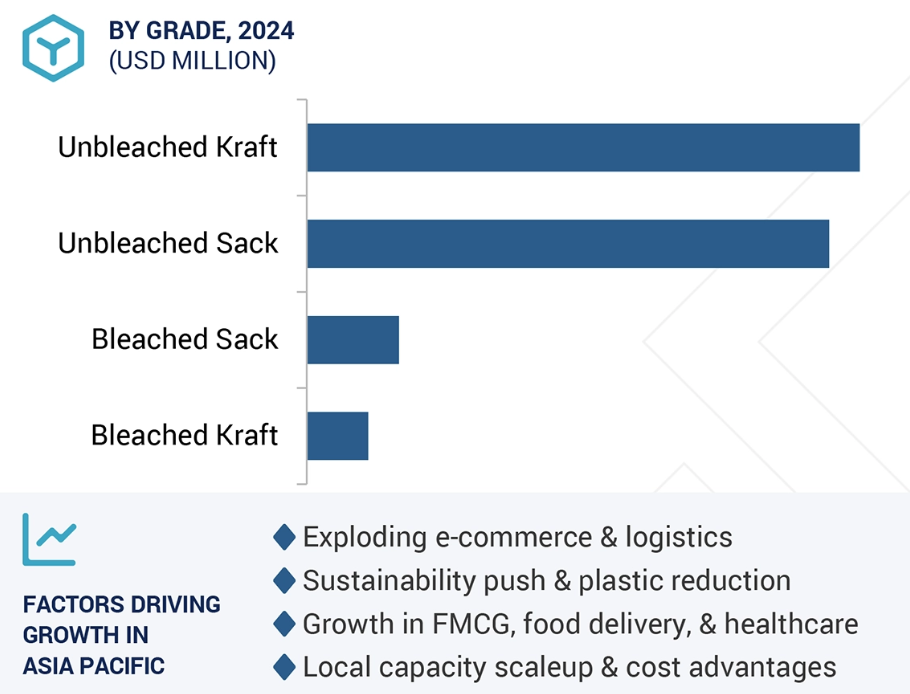

2024年、クラフト紙市場において無漂白クラフト紙が最大のシェアを占めました

グレード別クラフト紙市場では、無漂白クラフト紙が主導的地位にあります。その理由は、高い引張強度、低コストで多様な用途に耐える能力、そして様々な産業における柔軟性にあります。漂白処理を施さないため縞模様の茶色を保持しており、頑丈な包装プロセスを必要とする高強度加工工程に最適です。その強度と耐摩耗性により、段ボール箱、買い物袋、包装紙、工業用袋など、電子商取引、物流、建設、農業分野で最も普及している製品における最適な素材となっています。製造コストの低さは、無漂白クラフト紙使用の最大の利点の一つであり、これは加工用化学薬品の使用量が少なく、工程数が少ないためです。このようなコスト効率性は、大量包装において企業が常に手頃でありながら頑丈で信頼性の高い製品を求める際に極めて重要です。また、加工度が低い無漂白クラフト紙は環境への負荷が少なく、消費者や企業が使用する包装資材に対して示す環境配慮の高まりにも合致します。電子商取引(Eコマース)と小売産業の急速な拡大に伴い、保護包装材の需要が増加しています。無漂白クラフト紙はその強度、環境配慮性、コスト効率の高さから最も人気のある選択肢として台頭し、結果として世界の多くの地域でクラフト紙市場における主要グレードとなっています。

2024年、クラフト紙市場において産業用袋が最大のシェアを占めました

包装形態別では、産業用袋がクラフト紙市場の最大セグメントを占めております。これは主に、様々な産業分野での広範な利用と、重作業用途への対応能力によるものです。クラフト紙は頑丈さ、耐久性、耐裂性に優れており、多層袋やサック袋の製造に最適です。これらの袋は、セメント、肥料、飼料、化学薬品などのバルク品や、小麦粉や砂糖などの顆粒状の物品の包装に広く使用されています。堅牢な包装を必要とする産業では、保管、取り扱い、長距離輸送中の内容物を保護するクラフト紙製産業用袋の利点を享受しています。特に発展途上地域における建設セクターの需要増加に伴い、クラフト紙袋で供給される建築資材、特にセメントの消費量が増加しています。同様に、農業および食品加工産業では、穀物輸送、食品原料包装、農業用種子の保管などの目的でクラフト紙袋が利用されています。これらの袋はコスト効率に優れるだけでなく、リサイクル可能であるため、プラスチック包装に代わる環境に優しい選択肢となっています。プラスチック使用量の削減を重視する政府の方針や企業の関心と合致していることも、クラフト紙袋の魅力をさらに高めています。さらに、クラフト紙工業用袋は、耐湿性、構造的サポート、製品寿命延長のためにコーティング剤やインターリービング加工が可能であり、幅広い用途に対応できます。印刷適性により効果的な表示やブランド化も実現でき、化学品や食品など規制の厳しい分野でのコンプライアンス確保に不可欠です。これらの機能性、経済性、持続可能性の利点が相まって、工業用袋はクラフト紙産業における主要な包装形態としての地位を確固たるものにしています。

2024年、食品・飲料分野がクラフト紙市場の最大シェアを占めました

食品・飲料産業は、エコフレンドリーで安全かつ耐久性のある包装ソリューションを多用するため、クラフト紙市場で最大のシェアを有しています。クラフト紙は頑丈でありながら柔軟性にも優れ、焼き菓子、スナック、菓子類、生鮮食品、飲料など多様な食品の包装に最適です。食品サービス業界で需要の高いパウチ、袋、カートン、包装紙、テイクアウト用袋などに広く活用されています。ファストフード店、カフェ、オンライン食品配達サービスの普及に伴い、印刷加工されたクラフト紙ベースの包装材への需要が急増しています。この増加は、プラスチック代替材としてのクラフト紙の機能性と環境配慮性が主な要因です。世界各国で使い捨てプラスチックに対する規制が強化される中、持続可能性は重要な考慮事項です。その結果、食品・飲料メーカーは生分解性素材への移行を進めています。消費者も環境意識を高めており、特に紙ベースの包装など、環境への負荷が少ない包装を好む傾向にあります。クラフト紙は食品の安全性、通気性、鮮度保持を保証することでこれらの要求を満たし、食品直接接触用途に適しています。即席食品や飲料は短時間で消費されるため、この分野におけるクラフト紙の活用拡大が求められています。さらに、競争の激しい業界で消費者を惹きつけるために不可欠なブランディングやマーケティングにおいても、クラフト紙は優位性を発揮します。その高品質性は、注目を集めるスマートな印刷を可能にします。こうした利点が、クラフト紙市場における食品・飲料産業の成長を牽引しています。

予測期間中、アジア太平洋地域が最も急速に成長する市場となる見込み

アジア太平洋市場は現在、経済成長、人口動態の変化、エンドユーザー産業からの強い需要が相まって、クラフト紙にとって最も急速に成長している市場です。中国、インド、東南アジアなどの国々における電子商取引と物流の急速な拡大は、紙製メール便やクラフト紙ベースの保護包装の使用増加につながっています。インターネット普及率の向上とクイックコマースプラットフォームの台頭も、組織と消費者の双方が持続可能かつ耐久性のある包装ソリューションを求める中で、この需要に寄与しています。この傾向の背景には持続可能性が重要な要因として存在します。域内各国政府は使い捨てプラスチックの使用削減に向けた厳格な措置を実施しており、これにより小売業者や製造業者はクラフト紙のような再生可能・生分解性素材の採用を推進されています。さらに、環境に配慮した包装に対する消費者の意識向上により、食品、飲料、パーソナルケア製品などの分野での使用が増加しています。進行中の都市化、人口増加、可処分所得の上昇は、包装食品、医薬品、消費財の消費をさらに促進しており、これら全てがクラフト紙を袋、包装紙、カートンに使用しています。特に医療包装分野では、滅菌可能な包装紙や医療用パウチへのクラフト紙の使用が顕著に増加しています。こうした要因により、アジア太平洋地域は世界経済において最も成長が著しいクラフト紙市場として位置づけられております。

2025年から2030年にかけて最も高いCAGRを達成する地域

インド:地域内で最も成長が速い市場

クラフト紙市場の最近の動向

- 2025年5月、モンディ社はチェコ共和国シュテティ工場において、2024年12月に最新鋭の製紙機械の稼働を開始したことを発表しました。初期生産試験では、高い強度、優れた運転性、安定した品質を実現する卓越した性能が確認されました。この新たな抄紙機は、紙ベースのフレキシブル包装材に対する需要増に対応するモンディ社の能力を強化し、グループの垂直統合型紙袋事業をさらに強化します。また、モンディ社のクラフト紙ポートフォリオ全体における生産効率の最適化に貢献します。

- 2025年6月、持続可能な包装分野の世界的リーダーであるインターナショナル・ペーパー社は、ユタ州ソルトレイクシティにおける新たな包装施設建設の可能性について戦略的評価を開始すると発表しました。この取り組みは、アメリカ全域での製造能力拡大を目指す同社の広範な成長戦略に沿ったものです。ユタ州を新たな立地候補地とすることで、同社は地域での存在感を強化し、高品質で持続可能な包装ソリューションに対する高まる需要により効果的に対応することを目指しています。

- 2025年5月、ビレルード社は、優れたシール性能とリサイクル性を要求される包装用途において、プラスチックの持続可能な代替品となる、リサイクル可能でヒートシール可能な紙を開発しました。

- 2024年7月、モンディ社は、完全自動化・オンデマンド包装ソリューションの世界的リーダーであるCMC Packaging Automation社と戦略的パートナーシップを締結しました。この提携の一環として、モンディはCMC社の先進的包装システム向け優先クラフト紙サプライヤーに選定されました。両社はそれぞれの強みを活かした革新的な包装技術の開発に取り組みます。本パートナーシップは、優れた製品品質、業務効率の向上、環境持続可能性の強化を顧客に提供することを目的としています。

主要市場プレイヤー

キーワードにおける主要プレイヤーには以下が含まれます

Mondi (UK)

International Paper (US)

Smurfit Westrock (Ireland)

Stora Enso (Finland)

Canfor (Canada)

Nordic Paper Holding AB (Sweden)

Billerud (Sweden)

Segezha Group (Russia)

Oji Holdings Corporation (Japan)

APP Group (Indonesia)

Heinzel Group (Austria)

CMPC (Chile)

Nippon Paper Industries Co., Ltd. (Japan)

Gascogne Group (France)

Klabin S.A. (Brazil)

1 はじめに 27

1.1 研究目的 27

1.2 市場定義 27

1.3 研究範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 対象範囲および除外範囲 29

1.3.3 対象年度 29

1.3.4 対象通貨 30

1.3.5 対象単位 30

1.4 ステークホルダー 30

1.5 調査の制限事項 30

1.6 変更点の要約 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 二次情報源からの主要データ 33

2.1.1.2 二次情報源の一覧 33

2.1.2 一次データ 33

2.1.2.1 主な一次参加者 34

2.1.2.2 一次情報源からの主なデータ 34

2.1.2.3 専門家へのインタビューの内訳 34

2.1.2.4 主な業界に関する洞察 35

2.2 市場規模の推定 35

2.2.1 トップダウンアプローチ 36

2.2.2 ボトムアップアプローチ 36

2.3 基本数値の算出 36

2.3.1 供給側分析 37

2.4 成長予測 38

2.5 データ三角測量 38

2.6 調査の前提条件 39

2.7 要因分析 39

2.8 調査の限界 40

2.9 リスク評価 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト 45

4.1 クラフト紙市場のプレイヤーにとって魅力的な機会 45

4.2 グレード別クラフト紙市場 45

4.3 包装形態別クラフト紙市場 46

4.4 クラフト紙市場、最終用途産業別 46

4.5 アジア太平洋地域のクラフト紙市場、最終用途産業および国別 47

4.6 クラフト紙市場、国別 47

5 市場概要 48

5.1 はじめに 48

5.2 市場の動向 49

5.2.1 推進要因 49

5.2.1.1 人口増加と消費者需要の高まり 49

5.2.1.2 持続可能な包装材への需要の高まり 50

5.2.1.3 成長を続ける製薬業界 51

5.2.1.4 世界的な電子商取引の急成長 51

5.2.2 抑制要因 52

5.2.2.1 原材料価格の変動 52

5.2.2.2 代替となる持続可能な素材との競争の激化 53

5.2.3 機会 53

5.2.3.1 パーソナルケアおよび化粧品包装の拡大 53

5.2.3.2 プレミアムおよび高級包装のトレンド 55

5.2.3.3 新興市場における需要の拡大 55

5.2.3.4 プラスチック禁止に関する政府規制 55

5.2.4 課題 56

5.2.4.1 激しい競争と価格圧力 56

5.2.4.2 先進的な機械設備への多額の設備投資 56

5.3 顧客ビジネスに影響を与えるトレンド/混乱 57

5.4 エコシステム分析 58

5.5 バリューチェーン分析 60

5.6 規制の動向 61

5.6.1 規制機関、政府機関、その他の組織 61

5.6.2 主な規制および基準 64

5.7 価格分析 64

5.7.1 主要企業の平均販売価格動向(グレード別、2024年) 65

5.7.2 地域別平均販売価格の推移、2021年~2024年 65

5.8 貿易分析 66

5.8.1 輸出シナリオ(HSコード4840) 66

5.8.2 輸入シナリオ(HSコード4840) 67

5.9 技術分析 69

5.9.1 主要技術 69

5.9.1.1 漂白プロセス 69

5.9.1.2 高度なコーティングおよびバリアコーティング 69

5.9.2 補完技術 70

5.9.2.1 デジタルおよびフレキソ印刷技術 70

5.9.3 関連技術 70

5.9.3.1 偽造防止および追跡・追跡ソリューション 70

5.10 特許分析 71

5.10.1 はじめに 71

5.11 ケーススタディ分析 74

5.11.1 RANPAK、NEOPHARM 社に環境に優しい保護包装材を提供 74

5.11.2 発泡ポリスチレン廃棄物を配合したクラフト紙および樹脂をベースとした複合材料の性能評価 75

5.12 ポーターの 5 つの力分析 76

5.12.1 新規参入者の脅威 77

5.12.2 代替品の脅威 77

5.12.3 供給者の交渉力 77

5.12.4 購入者の交渉力 78

5.12.5 競争の激しさ 78

5.13 主要な利害関係者および購入基準 79

5.13.1 購入プロセスにおける主要な利害関係者 79

5.13.2 購入基準 80

5.14 主要な会議およびイベント、2025年~2026年 81

5.15 投資および資金調達シナリオ 81

5.16 AI がクラフト紙市場に与える影響 82

5.16.1 はじめに 82

5.16.2 AI がクラフト紙市場に与える影響 82

5.17 マクロ経済分析 83

5.17.1 はじめに 83

5.17.2 GDP の動向と予測 84

5.18 2025 年の米国関税がクラフト紙市場に与える影響 84

5.18.1 はじめに 84

5.18.2 主な関税率 84

5.18.3 価格への影響分析 85

5.18.4 国・地域への影響 85

5.18.4.1 米国 85

5.18.4.2 アジア太平洋地域 85

5.18.4.3 ヨーロッパ 85

5.18.5 最終用途産業への影響 86

6 グレード別クラフト紙市場 87

6.1 はじめに 88

6.2 無漂白クラフト 89

6.2.1 需要を牽引する汎用性、強度、持続可能性 89

6.3 漂白クラフト 90

6.3.1 需要を推進する高級感ある外観と印刷適性 90

6.4 無漂白サック 91

6.4.1 市場を牽引する産業および農業分野での需要の高まり 91

6.5 漂白サック 92

6.5.1 市場成長を促進するブランドおよび消費者向けパッケージングの需要の高まり 92

7 包装形態別クラフト紙市場 93

7.1 はじめに 94

7.2 ラップ 96

7.2.1 食品およびヘルスケア業界におけるクラフト紙ラップの使用増加が市場を牽引 96

7.3 パウチ 96

7.3.1 市場を牽引する、汎用性が高く、環境に優しく、コスト効率に優れたポーチの需要の増加 96

7.4 封筒 97

7.4.1 市場を後押しする、宅配便、小包、および機関での使用の増加 97

7.5 食料品用バッグ 97

7.5.1 使い捨てプラスチックバッグに関する政府主導の規制と持続可能性への関心が高まり、市場を牽引 97

7.6 工業用バッグ 98

7.6.1 農業、化学、建設業界における高強度クラフト紙ベースの工業用バッグの需要拡大が市場を牽引 98

8 クラフト紙市場、最終用途産業別 99

8.1 はじめに 100

8.2 食品・飲料 102

8.2.1 包装食品の需要増加が市場を牽引 102

8.3 医薬品 103

8.3.1 世界的なヘルスケア貿易の増加が市場を牽引 103

8.4 建築・建設 103

8.4.1 セメント生産の増加とインフラの成長が市場を牽引 103

8.5 パーソナルケアおよび化粧品 104

8.5.1 市場を牽引する、拡大する直接販売および環境に優しい包装のニーズ 104

8.6 その他の最終用途産業 104

9 地域別クラフト紙市場 106

9.1 はじめに 107

9.2 アジア太平洋地域 109

9.2.1 中国 115

9.2.1.1 消費財小売売上高の増加が市場を牽引 115

9.2.2 インド 118

9.2.2.1 インフラおよび不動産の成長が市場を牽引 118

9.2.3 日本 121

9.2.3.1 美容・パーソナルケア産業の成長が市場を牽引 121

9.2.4 韓国 124

9.2.4.1 K-Beautyの輸出の急成長が市場を牽引 124

9.2.5 タイ 127

9.2.5.1 外食産業の成長とテイクアウト文化の普及が市場を牽引 127

9.2.6 インドネシア 130

9.2.6.1 近代的な小売店やコンビニエンスストアの拡大が市場を牽引 130

9.2.7 その他のアジア太平洋地域 133

9.3 ヨーロッパ 136

9.3.1 ドイツ 143

9.3.1.1 高齢化と健康意識の高まりが市場を牽引 143

9.3.2 フランス 146

9.3.2.1 医薬品貿易の需要が市場を牽引 146

9.3.3 イタリア 149

9.3.3.1 外食産業および観光業の成長が市場を牽引 149

9.3.4 スペイン 152

9.3.4.1 拡大するアグリビジネスおよび食品セクターが市場を牽引 152

9.3.5 スウェーデン 154

9.3.5.1 強力な医療貿易が市場を牽引 154

9.3.6 トルコ 157

9.3.6.1 近代的な小売店およびコンビニエンスストアの拡大が市場を牽引 157

9.3.7 フィンランド 160

9.3.7.1 近代的な小売店およびコンビニエンスストアの拡大が市場を牽引 160

9.3.8 その他のヨーロッパ諸国 163

9.4 北米 166

9.4.1 米国 171

9.4.1.1 市場を牽引する、急成長中の外食産業および小売業界 171

9.4.2 カナダ 174

9.4.2.1 市場を牽引する、プラスチック禁止規制 174

9.4.3 メキシコ 177

9.4.3.1 市場を牽引する、近代的な小売チェーンの拡大 177

9.5 中東およびアフリカ 180

9.5.1 GCC 諸国 185

9.5.1.1 サウジアラビア 188

9.5.1.1.1 食品小売および包装商品の需要拡大が市場を牽引 188

9.5.1.2 アラブ首長国連邦 191

9.5.1.2.1 使い捨てプラスチックに関する政府規制が市場を牽引 191

9.5.1.3 その他のGCC諸国 194

9.5.2 南アフリカ 197

9.5.2.1 食品小売セクターの拡大が市場を牽引 197

9.5.3 その他中東およびアフリカ 200

9.6 南アメリカ 203

9.6.1 ブラジル 208

9.6.2 アルゼンチン 211

9.6.3 チリ 213

9.6.4 その他南アメリカ 217

10 競争環境 220

10.1 概要 220

10.2 主要企業の戦略/勝利の権利 220

10.3 収益分析 221

10.4 市場シェア分析 222

10.5 企業評価 224

10.5.1 財務指標 225

10.6 ブランド/製品比較 226

10.7 企業評価マトリックス:主要企業、2024年 227

10.7.1 スター企業 227

10.7.2 新興リーダー企業 227

10.7.3 普及企業 227

10.7.4 参加者 227

10.7.5 企業のフットプリント:主要企業、2024年 229

10.7.5.1 企業のフットプリント 229

10.7.5.2 地域フットプリント 229

10.7.5.3 グレードフットプリント 230

10.7.5.4 包装形態フットプリント 230

10.7.5.5 最終用途産業フットプリント 231

10.8 企業評価マトリックス:スタートアップ/中小企業、2024年 231

10.8.1 進歩的な企業 231

10.8.2 対応力のある企業 231

10.8.3 ダイナミックな企業 232

10.8.4 スタート地点 232

10.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 233

10.8.6 主要スタートアップ/中小企業の詳細リスト 233

10.8.7 主要スタートアップ/中小企業の競争力ベンチマーク 234

10.9 競争シナリオ 235

10.9.1 製品発売 235

10.9.2 取引 235

10.9.3 事業拡大 237

11 企業プロフィール 238

11.1 主要企業 238

11.1.1 MONDI 238

11.1.1.1 事業概要 238

11.1.1.2 提供製品/ソリューション/サービス 239

11.1.1.3 最近の動向 240

11.1.1.3.1 取引 240

11.1.1.3.2 事業拡大 241

11.1.1.3.3 その他 242

11.1.1.4 MnMの見解 242

11.1.1.4.1 主な強み/勝利の権利 242

11.1.1.4.2 戦略的選択 242

11.1.1.4.3 弱み/競争上の脅威 243

11.1.2 インターナショナルペーパー 244

11.1.2.1 事業概要 244

11.1.2.2 提供製品/ソリューション/サービス 245

11.1.2.3 最近の動向 246

11.1.2.3.1 取引 246

11.1.2.3.2 事業拡大 246

11.1.2.4 MnMの見解 246

11.1.2.4.1 主な強み/勝利の権利 246

11.1.2.4.2 戦略的選択 247

11.1.2.4.3 弱み/競合の脅威 247

11.1.3 SMURFIT WESTROCK 248

11.1.3.1 事業概要 248

11.1.3.2 提供製品/ソリューション/サービス 249

11.1.3.3 MnMの見解 251

11.1.3.3.1 主な強み/勝利の権利 251

11.1.3.3.2 戦略的選択 251

11.1.3.3.3 弱み/競合の脅威 251

11.1.4 STORA ENSO 252

11.1.4.1 事業概要 252

11.1.4.2 提供製品/ソリューション/サービス 253

11.1.4.3 MnMの見解 254

11.1.4.3.1 主な強み/勝利の権利 254

11.1.4.3.2 戦略的選択 255

11.1.4.3.3 弱み/競争上の脅威 255

11.1.5 CANFOR 256

11.1.5.1 事業概要 256

11.1.5.2 提供製品・ソリューション・サービス 257

11.1.5.3 MnMの見解 258

11.1.5.3.1 主な強み/勝利の権利 258

11.1.5.3.2 戦略的選択 258

11.1.5.3.3 弱み/競争上の脅威 258

11.1.6 NORDIC PAPER HOLDING AB 259

11.1.6.1 事業概要 259

11.1.6.2 提供製品/ソリューション/サービス 260

11.1.6.3 MnMの見解 261

11.1.7 BILLERUD 262

11.1.7.1 事業概要 262

11.1.7.2 提供製品・ソリューション・サービス 263

11.1.7.3 最近の動向 264

11.1.7.3.1 製品発売 264

11.1.7.3.2 取引 265

11.1.7.4 MnMの見解 265

11.1.8 SEGEZHA GROUP 266

11.1.8.1 事業概要 266

11.1.8.2 提供製品・ソリューション・サービス 267

11.1.8.3 MnMの見解 267

11.1.9 OJI HOLDINGS CORPORATION 268

11.1.9.1 事業概要 268

11.1.9.2 提供製品・ソリューション・サービス 269

11.1.9.3 MnMの見解 270

11.1.10 APPグループ 271

11.1.10.1 事業概要 271

11.1.10.2 提供製品・ソリューション・サービス 272

11.1.10.3 MnMの見解 272

11.2 その他の企業 273

11.2.1 HEINZEL GROUP 273

11.2.2 CMPC 274

11.2.3 NIPPON PAPER INDUSTRIES CO., LTD 275

11.2.4 GASCOGNE GROUP 276

11.2.5 KLABIN S.A. 277

11.2.6 TOKUSHU TOKAI PAPER CO., LTD. 277

11.2.7 NATRON-HAYAT D.O.O. MAGLAJ 278

11.2.8 CANADIAN KRAFT PAPER LTD. 278

11.2.9 ホライズン・パルプ&ペーパー株式会社 279

11.2.10 広州BMPAPER株式会社 280

11.2.11 ジェナス・ペーパー 281

11.2.12 シュリー・ヴァルディ・ペーパー・ミル・リミテッド 281

11.2.13 パックマン・パッケージング・プライベート・リミテッド 282

11.2.14 CTIペーパーUSA 282

11.2.15 タナコーン・ペーパー・インダストリー株式会社 283

12 隣接および関連市場 284

12.1 はじめに 284

12.2 制限事項 284

12.2.1 紙袋市場 284

12.2.1.1 市場定義 284

12.2.1.2 製品タイプ別の紙袋市場 284

12.2.1.3 厚さ別の紙袋市場 285

12.2.1.4 素材別の紙袋市場 286

12.2.1.5 最終用途別の紙袋市場 286

12.2.1.6 地域別の紙袋市場 287

13 付録 289

13.1 ディスカッションガイド 289

13.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 293

13.3 カスタマイズオプション 295

13.4 関連レポート 295

13.5 著者詳細 296

表1 クラフト紙エコシステムにおける企業の役割 59

表2 北米:規制機関、政府機関、業界団体、その他の組織の一覧 61

表3 ヨーロッパ:規制機関、政府機関、産業団体、その他の組織の一覧 62

表4 アジア太平洋地域:規制機関、政府機関、産業団体、その他の組織の一覧 62

表 5 中東・アフリカ:規制機関、政府機関、産業団体、その他の組織の一覧 63

表6 南米アメリカ:規制機関、政府機関、業界団体、その他の組織の一覧 63

表7 主要メーカーによるクラフト紙の平均販売価格動向、

グレード別、2024年(米ドル/kg) 65

表8 地域別クラフト紙平均販売価格推移

2021–2024年(米ドル/kg) 66

表9 HSコード4840準拠製品に関する輸出データ(国別、2020~2024年)(百万米ドル) 67

表10 HSコード4840に準拠する製品の輸入データ(国別、2020年~2024年)(百万米ドル) 68

表11 クラフト紙市場:主要特許一覧(2022年~2024年) 73

表12 クラフト紙市場:ポーターの5つの力分析 76

表13 主要最終用途産業別、購買プロセスへのステークホルダーの影響 79

表14 主要最終用途産業別、主要購買基準 80

表15 クラフト紙市場:主要会議・イベント一覧(2025年~2026年) 81

表16 地域別世界GDP成長予測(2021年~2028年、兆米ドル) 84

表17 クラフト紙市場、グレード別、2021年~2023年(百万米ドル) 88

表18 クラフト紙市場、グレード別、2024年~2030年 (百万米ドル) 89

表19 クラフト紙市場、グレード別、2021–2023年(キロトン) 89

表20 クラフト紙市場、グレード別、2024年~2030年(キロトン) 89

表21 クラフト紙市場、包装形態別、2021年~2023年(百万米ドル) 94

表22 包装形態別クラフト紙市場、2024–2030年(百万米ドル) 95

表23 包装形態別クラフト紙市場、2021–2023年(キロトン) 95

表24 包装形態別クラフト紙市場、2024年~2030年(キロトン) 95

表25 最終用途産業別クラフト紙市場、2021年~2023年(百万米ドル) 100

表26 クラフト紙市場、最終用途産業別、2024–2030年(百万米ドル) 101

表27 クラフト紙市場、最終用途産業別、2021–2023年(キロトン) 101

表28 クラフト紙市場、最終用途産業別、2024–2030年(キロトン) 101

表29 クラフト紙市場、地域別、2021–2023年(百万米ドル) 108

表30 クラフト紙市場、地域別、2024–2030年(百万米ドル) 108

表31 クラフト紙市場、地域別、2021–2023年(キロトン) 109

表32 地域別クラフト紙市場、2024–2030年(キロトン) 109

表33 アジア太平洋地域:国別クラフト紙市場、 国別、2021–2023年(百万米ドル) 110

表34 アジア太平洋地域:クラフト紙市場、国別、2024–2030年(百万米ドル) 111

表35 アジア太平洋地域:クラフト紙市場、国別、2021年~2023年(キロトン) 111

表36 アジア太平洋地域:クラフト紙市場、国別、2024年~2030年(キロトン) 111

表37 アジア太平洋地域:クラフト紙市場、グレード別、2021年~2023年(百万米ドル) 112

表38 アジア太平洋地域:クラフト紙市場、グレード別、2024年~2030年(百万米ドル) 112

表39 アジア太平洋地域:クラフト紙市場、グレード別、2021–2023年(キロトン) 112

表40 アジア太平洋地域:クラフト紙市場、グレード別、2024–2030年(キロトン) 112

表41 アジア太平洋地域:クラフト紙市場、包装形態別、

2021年~2023年(百万米ドル) 113

表42 アジア太平洋地域:クラフト紙市場、包装形態別、

2024–2030年(百万米ドル) 113

表43 アジア太平洋地域:包装形態別クラフト紙市場、

2021–2023年(キロトン) 113

表44 アジア太平洋地域:クラフト紙市場、包装形態別、

2024–2030年(キロトン) 114

表45 アジア太平洋地域:クラフト紙市場、最終用途産業別、

2021–2023年(百万米ドル) 114

表46 アジア太平洋地域:クラフト紙市場、最終用途産業別、

2024–2030年(百万米ドル) 114

表47 アジア太平洋地域:クラフト紙市場、最終用途産業別、

2021–2023年 (キロトン) 115

表48 アジア太平洋地域:クラフト紙市場、最終用途産業別、

2024–2030年(キロトン) 115

表49 中国:クラフト紙市場、グレード別、2021–2023年(百万米ドル) 116

表50 中国:クラフト紙市場、グレード別、2024–2030年(百万米ドル) 116

表51 中国:クラフト紙市場、グレード別、2021年~2023年 (キロトン) 116

表52 中国:クラフト紙市場、グレード別、2024–2030年(キロトン) 116

表53 中国:クラフト紙市場、包装形態別、2021–2023年 (百万米ドル) 117

表54 中国:包装形態別クラフト紙市場、2024–2030年(百万米ドル) 117

表55 中国:包装形態別クラフト紙市場、2021年~2023年(キロトン) 117

表56 中国:包装形態別クラフト紙市場、2024年~2030年(キロトン) 118

表57 インド:クラフト紙市場、グレード別、2021–2023年(百万米ドル) 119

表58 インド:クラフト紙市場、グレード別、2024–2030年(百万米ドル) 119

表59 インド:クラフト紙市場、グレード別、2021年~2023年(キロトン) 119

表60 インド:クラフト紙市場、グレード別、2024年~2030年(キロトン) 119

表61 インド:クラフト紙市場、包装形態別、2021年~2023年(百万米ドル) 120

表62 インド:クラフト紙市場、包装形態別、2024–2030年(百万米ドル) 120

表63 インド:クラフト紙市場、包装形態別、2021–2023年(キロトン) 120

表64 インド:クラフト紙市場、包装形態別、2024年~2030年(キロトン) 121

表65 日本:クラフト紙市場、グレード別、2021年~2023年 (百万米ドル) 121

表66 日本:クラフト紙市場、グレード別、2024年~2030年(百万米ドル) 122

表67 日本:クラフト紙市場、グレード別、2021年~2023年(キロトン) 122

表 68 日本:クラフト紙市場、グレード別、2024年~2030年 (キロトン) 122

表69 日本:クラフト紙市場、包装形態別、2021–2023年(百万米ドル) 122

表70 日本:クラフト紙市場、包装形態別、2024–2030年(百万米ドル) ION) 123

表71 日本:包装形態別クラフト紙市場、2021-2023年(キロトン) 123

表72 日本:包装形態別クラフト紙市場、2024-2030年 (キロトン) 123

表73 韓国:クラフト紙市場、グレード別、2021年~2023年(百万米ドル) 124

表74 韓国:クラフト紙市場、グレード別、2024年~2030年 (百万米ドル) 124

表75 韓国:クラフト紙市場、グレード別、2021年~2023年(キロトン) 125

表76 韓国:クラフト紙市場、グレード別、2024年~2030年 (キロトン) 125

表77 韓国:クラフト紙市場、包装形態別、

2021–2023年(百万米ドル) 125

表78 韓国:包装形態別クラフト紙市場、

2024–2030年(百万米ドル) 126

表79 韓国:包装形態別クラフト紙市場、

2021–2023年(キロトン) 126

表80 韓国:包装形態別クラフト紙市場、

2024–2030年(キロトン) 126

表81 タイ:グレード別クラフト紙市場、2021–2023年(百万米ドル)

127

表82 タイ:クラフト紙市場、グレード別、2024–2030年(百万米ドル) 128

表83 タイ:クラフト紙市場、グレード別、2021–2023年(キロトン) 128

表84 タイ:クラフト紙市場、グレード別、2024–2030年(キロトン) 128

表85 タイ:クラフト紙市場、包装形態別、

2021–2023年 (百万米ドル) 129

表86 タイ:クラフト紙市場、包装形態別、

2024–2030年(百万米ドル) 129

表87 タイ:包装形態別クラフト紙市場、2021年~2023年(キロトン) 129

表88 タイ:包装形態別クラフト紙市場、2024年~2030年(キロトン) 130

表89 インドネシア:クラフト紙市場、グレード別、2021年~2023年(百万米ドル) 131

表90 インドネシア:クラフト紙市場、グレード別、2024年~2030年 (百万米ドル) 131

表91 インドネシア:クラフト紙市場、グレード別、2021年~2023年(キロトン) 131

表92 インドネシア:クラフト紙市場、グレード別、2024年~2030年(キロトン) 132

表93 インドネシア:クラフト紙市場、包装形態別、

2021年~2023年(百万米ドル) 132

表94 インドネシア:クラフト紙市場、包装形態別、

2024–2030年(百万米ドル) 132

表95 インドネシア:クラフト紙市場、包装形態別、2021–2023年(キロトン) 133

表 96 インドネシア:包装形態別クラフト紙市場、2024年~2030年(キロトン) 133

表97 アジア太平洋地域その他:クラフト紙市場、グレード別、

2021–2023年(百万米ドル) 133

表98 アジア太平洋地域その他:クラフト紙市場、グレード別、

2024–2030年(百万米ドル) 134

表99 アジア太平洋地域その他:クラフト紙市場、グレード別、2021–2023年(キロトン) 134

表100 アジア太平洋地域その他:クラフト紙市場、グレード別、2024–2030年 (キロトン) 134

表101 アジア太平洋地域その他:クラフト紙市場、包装形態別、

2021–2023年(百万米ドル) 135

表102 アジア太平洋地域その他:包装形態別クラフト紙市場、

2024–2030年(百万米ドル) 135

表103 アジア太平洋地域その他:包装形態別クラフト紙市場、

2021–2023年(キロトン) 135

表104 アジア太平洋地域その他:包装形態別クラフト紙市場、

2024–2030年(キロトン) 136

表105 ヨーロッパ:クラフト紙市場、国別、2021–2023年(百万米ドル) 137

表106 ヨーロッパ:クラフト紙市場、国別、2024–2030年(百万米ドル)

138

表107 ヨーロッパ:クラフト紙市場、国別、2021–2023年(キロトン) 138

表108 ヨーロッパ:クラフト紙市場、国別、2024–2030年(キロトン) 138

表109 ヨーロッパ:クラフト紙市場、グレード別、2021年~2023年(百万米ドル) 139

表110 ヨーロッパ:クラフト紙市場、グレード別、2024年~2030年(百万米ドル) 139

表111 ヨーロッパ:クラフト紙市場、グレード別、2021–2023年(キロトン) 139

表112 ヨーロッパ:クラフト紙市場、グレード別、2024–2030年(キロトン) 140

表113 ヨーロッパ:クラフト紙市場、包装形態別、

2021–2023年(百万米ドル) 140

表114 ヨーロッパ:クラフト紙市場、包装形態別、

2024–2030年(百万米ドル) 140

表 115 ヨーロッパ:包装形態別クラフト紙市場、2021–2023年(キロトン) 141

表 116 ヨーロッパ:包装形態別クラフト紙市場、2024–2030年(キロトン) 141

表117 ヨーロッパ:クラフト紙市場、最終用途産業別、

2021–2023年(百万米ドル) 141

表118 ヨーロッパ:クラフト紙市場、最終用途産業別、

2024–2030年(百万米ドル) 142

表119 ヨーロッパ:クラフト紙市場、最終用途産業別、2021–2023年 (キロトン) 142

表120 ヨーロッパ:クラフト紙市場、最終用途産業別、2024–2030年(キロトン) 142

表121 ドイツ:クラフト紙市場、グレード別、2021年~2023年(百万米ドル) 143

表122 ドイツ:クラフト紙市場、グレード別、2024年~2030年 (百万米ドル) 144

表123 ドイツ:クラフト紙市場、グレード別、2021年~2023年(キロトン) 144

表124 ドイツ:クラフト紙市場、グレード別、2024–2030年(キロトン) 144

表125 ドイツ:クラフト紙市場、包装形態別、

2021–2023年(百万米ドル) 145

表126 ドイツ:包装形態別クラフト紙市場、

2024年~2030年(百万米ドル) 145

表127 ドイツ:包装形態別クラフト紙市場、2021–2023年(キロトン) 145

表128 ドイツ:包装形態別クラフト紙市場、2024–2030年(キロトン) 146

表129 フランス:クラフト紙市場、グレード別、2021年~2023年(百万米ドル) 147

表130 フランス:クラフト紙市場、グレード別、2024年~2030年(百万米ドル) 147

表131 フランス:クラフト紙市場、グレード別、2021年~2023年(キロトン) 147

表132 フランス:クラフト紙市場、グレード別、2024年~2030年(キロトン) 147

表133 フランス:クラフト紙市場、包装形態別、

2021–2023年(百万米ドル) 148

表134 フランス:クラフト紙市場、包装形態別、

2024–2030年(百万米ドル) 148

表135 フランス:クラフト紙市場、包装形態別、2021–2023年(キロトン) 148

表136 フランス:クラフト紙市場、包装形態別、2024–2030年(キロトン) 149

表137 イタリア:クラフト紙市場、グレード別、2021–2023年(百万米ドル) 149

表138 イタリア:クラフト紙市場、グレード別、2024年~2030年(百万米ドル) 150

表139 イタリア:クラフト紙市場、グレード別、2021年~2023年(キロトン) 150

表140 イタリア:クラフト紙市場、グレード別、2024年~2030年(キロトン) 150

表141 イタリア:クラフト紙市場、包装形態別、2021年~2023年(百万米ドル) 150

表142 イタリア:クラフト紙市場、包装形態別、2024–2030年(百万米ドル) 151

表143 イタリア:クラフト紙市場、包装形態別、2021–2023年(キロトン) 151

表144 イタリア:クラフト紙市場、包装形態別、2024年~2030年(キロトン) 151

表145 スペイン:クラフト紙市場、グレード別、2021年~2023年 (百万米ドル) 152

表146 スペイン:クラフト紙市場、グレード別、2024–2030年(百万米ドル) 153

表147 スペイン:クラフト紙市場、グレード別、2021年~2023年(キロトン) 153

表148 スペイン:クラフト紙市場、グレード別、2024年~2030年(キロトン) 153 –2030年(キロトン) 153

表149 スペイン:クラフト紙市場、包装形態別、2021–2023年(百万米ドル) 153

表150 スペイン:包装形態別クラフト紙市場、2024–2030年(百万米ドル) 154

表151 スペイン:包装形態別クラフト紙市場、2021–2023年(キロトン) 154

表152 スペイン:クラフト紙市場、包装形態別、2024–2030年(キロトン) 154

表153 スウェーデン:クラフト紙市場、グレード別、2021–2023年(百万米ドル) 155

表154 スウェーデン:クラフト紙市場、グレード別、2024年~2030年(百万米ドル) 155

表155 スウェーデン:クラフト紙市場、グレード別、2021年~2023年(キロトン) 155

表156 スウェーデン:クラフト紙市場、グレード別、2024–2030年(キロトン) 156

表157 スウェーデン: クラフト紙市場、包装形態別、

2021–2023年(百万米ドル) 156

表158 スウェーデン:クラフト紙市場、包装形態別、

2024–2030年(百万米ドル) 156

表159 スウェーデン:クラフト紙市場、包装形態別、2021–2023年(キロトン) 157

表160 スウェーデン:

クラフト紙市場、包装形態別、2024–2030年(キロトン) 157

表161 トルコ:クラフト紙市場、グレード別、2021–2023年(百万米ドル) 158

表162 トルコ:クラフト紙市場、グレード別、2024年~2030年(百万米ドル) 158

表163 トルコ:クラフト紙市場、グレード別、2021年~2023年(キロトン) 158

表164トルコ:クラフト紙市場、グレード別、2024–2030年(キロトン)159

表165トルコ:クラフト紙市場、包装形態別、

2021–2023年(百万米ドル)159 159

表166 トルコ:クラフト紙市場、包装形態別、

2024–2030年(百万米ドル) 159

表167 トルコ:包装形態別クラフト紙市場、2021年~2023年(キロトン) 160

表168 トルコ:包装形態別クラフト紙市場、2024年~2030年 (キロトン) 160

表169 フィンランド:クラフト紙市場、グレード別、2021–2023年(百万米ドル) 161

表170 フィンランド:クラフト紙市場、グレード別、2024–2030年(百万米ドル) 161

表171 フィンランド:クラフト紙市場、グレード別、2021–2023年(キロトン) 161

表172 フィンランド:クラフト紙市場、グレード別、2024–2030年(キロトン) 162

表173 フィンランド:クラフト紙市場、包装形態別、

2021–2023年(百万米ドル) 162

表174 フィンランド: クラフト紙市場、包装形態別、

2024–2030年(百万米ドル) 162

表175 フィンランド:クラフト紙市場、包装形態別、2021–2023年(キロトン) 163

表176 フィンランド:包装形態別クラフト紙市場、2024年~2030年(キロトン) 163

表177 ヨーロッパその他地域:グレード別クラフト紙市場、2021年~2023年 (百万米ドル) 164

表178 ヨーロッパその他地域:クラフト紙市場、グレード別、2024年~2030年(百万米ドル) 164

表179 ヨーロッパその他地域:クラフト紙市場、グレード別、2021年~2023年(キロトン) 164

表180 ヨーロッパその他地域:クラフト紙市場、グレード別、2024–2030年(キロトン) 164

表181 ヨーロッパその他地域:クラフト紙市場、包装形態別、

2021–2023年(百万米ドル) 165

表182 ヨーロッパその他地域:クラフト紙市場、包装形態別、

2024–2030 (百万米ドル) 165

表183 その他のヨーロッパ地域:クラフト紙市場、包装形態別、

2021–2023年(キロトン) 165

表184 ヨーロッパその他地域:クラフト紙市場、包装形態別、

2024–2030年(キロトン) 166

表185 北米:クラフト紙市場、国別、

2021–2023年(百万米ドル) 166

表186 北米:クラフト紙市場、 国別、

2024–2030年(百万米ドル) 167

表187 北米:クラフト紙市場、国別、2021–2023年(キロトン) 167

表188 北米:クラフト紙市場、国別、2024–2030年(キロトン) 167

表189 北米:クラフト紙市場、グレード別、2021–2023年(百万米ドル) 167

表190 北米:クラフト紙市場、グレード別、2024–2030年(百万米ドル) 168

表191 北米:クラフト紙市場、グレード別、2021年~2023年(キロトン) 168

表192 北米:クラフト紙市場、グレード別、2024年~2030年(キロトン) 168

表193 北米:クラフト紙市場、包装形態別、

2021年~2023年 (百万米ドル) 169

表194 北米:クラフト紙市場、包装形態別、

2024–2030年(百万米ドル) 169

表195 北米:包装形態別クラフト紙市場、

2021年~2023年(キロトン) 169

表196 北米:クラフト紙市場、包装形態別、

2024–2030年(キロトン) 170

表197 北米:クラフト紙市場、最終用途産業別、

2021–2023年 (百万米ドル) 170

表198 北米:クラフト紙市場、最終用途産業別、

2024–2030年(百万米ドル) 170

表199 北米:クラフト紙市場、最終用途産業別、

2021–2023年(キロトン) 171

表200 北米:クラフト紙市場、最終用途産業別、

2024–2030年(キロトン) 171

表201 アメリカ:クラフト紙市場、グレード別、2021–2023年(百万ドル) 172

表202 アメリカ:クラフト紙市場、グレード別、2024–2030年(百万ドル) 172

表203 アメリカ:クラフト紙市場、グレード別、2021–2023年(キロトン) 172

表204 アメリカ:クラフト紙市場、グレード別、2024–2030年(キロトン) 173

表205 アメリカ:クラフト紙市場、包装形態別、2021–2023年(百万ドル) 173

表206 アメリカ:クラフト紙市場、包装形態別、2024年~2030年(百万ドル) 173

表207 アメリカ:クラフト紙市場、包装形態別、2021年~2023年(キロトン) 174

表208 アメリカ:包装形態別クラフト紙市場、2024年~2030年(キロトン)174

表209

カナダ:クラフト紙市場、グレード別、2021–2023年(百万米ドル) 175

表210 カナダ:クラフト紙市場、グレード別、2024–2030年(百万米ドル) 175

表211 カナダ:クラフト紙市場、グレード別、2021–2023年(キロトン) 175

表212 カナダ:クラフト紙市場、グレード別、2024–2030年(キロトン) 175

表213 カナダ:クラフト紙市場、包装形態別、

2021–2023年(百万米ドル) 176

表214 カナダ:クラフト紙市場、包装形態別、

2024–2030年(百万米ドル) 176

表215 カナダ:クラフト紙市場、包装形態別、2021–2023年(キロトン) 176

表216 カナダ:クラフト紙市場、包装形態別、2024–2030年(キロトン) 177

表217 メキシコ:クラフト紙市場、グレード別、2021–2023年(百万米ドル) 177

表218 メキシコ:クラフト紙市場、グレード別、2024–2030年(百万米ドル) 178

表219 メキシコ: クラフト紙市場、グレード別、2021–2023年(キロトン) 178

表220 メキシコ:クラフト紙市場、グレード別、2024–2030年(キロトン) 178

表221 メキシコ:クラフト紙市場、包装形態別、

2021–2023年(百万米ドル) 179

表222 メキシコ:クラフト紙市場、包装形態別、

2024–2030年(百万米ドル) 179

表223 メキシコ:クラフト紙市場、包装形態別、2021–2023年(キロトン) 179

表224 メキシコ:クラフト紙市場、包装形態別、2024–2030年(キロトン) 180

表225 中東・アフリカ:クラフト紙市場、国別、

2021–2023年(百万米ドル) 180

表226 中東・アフリカ地域:クラフト紙市場、国別、

2024–2030年(百万米ドル) 181

表227 中東・アフリカ地域:クラフト紙市場、国別、

2021–2023年 (キロトン) 181

表228 中東・アフリカ地域:クラフト紙市場、国別、

2024–2030年(キロトン) 181

表229 中東・アフリカ地域:クラフト紙市場、グレード別、

2021–2023年(百万米ドル) 182

表230 中東・アフリカ地域:クラフト紙市場、グレード別、

2024–2030年(百万米ドル) 182

表231 中東・アフリカ地域:クラフト紙市場、グレード別、

2021–2023年(キロトン) 182

表232 中東・アフリカ地域:クラフト紙市場、グレード別、

2024–2030年(キロトン) 182

表233 中東・アフリカ地域: クラフト紙市場、包装形態別、

2021–2023年(百万米ドル) 183

表234 中東・アフリカ地域:クラフト紙市場、包装形態別、

2024–2030年(百万米ドル) 183

表235 中東・アフリカ地域:包装形態別クラフト紙市場規模

2021–2023年(キロトン) 183

表236 中東・アフリカ地域:クラフト紙市場、包装形態別、

2024–2030年(キロトン) 184

表237 中東・アフリカ:クラフト紙市場、最終用途産業別、

2021–2023年(百万米ドル) 184

表238 中東・アフリカ:クラフト紙市場、最終用途産業別、

2024–2030年 (百万米ドル) 184

表239 中東・アフリカ地域:クラフト紙市場、最終用途産業別、

2021–2023年(キロトン) 185

表240 中東・アフリカ地域:クラフト紙市場、最終用途産業別、

2024–2030年(キロトン) 185

表241 GCC諸国:クラフト紙市場、グレード別、2021年~2023年(百万米ドル) 186

表242 GCC諸国:クラフト紙市場、グレード別、2024年~2030年(百万米ドル) 186

表243 GCC諸国:クラフト紙市場、グレード別、2021年~2023年(キロトン) 186

表244 GCC諸国:クラフト紙市場、グレード別、2024–2030年(キロトン) 186

表245 GCC諸国:クラフト紙市場、包装形態別、

2021–2023年(百万米ドル) 187

表246 GCC諸国:クラフト紙市場、包装形態別、

2024–2030年(百万米ドル) 187

表247 GCC諸国:クラフト紙市場、包装形態別、

2021–2023年 (キロトン) 187

表248 GCC諸国:クラフト紙市場、包装形態別、

2024–2030年(キロトン) 188

表249 サウジアラビア:クラフト紙市場、グレード別、2021–2023年(百万米ドル) 189

表250 サウジアラビア:クラフト紙市場、グレード別、2024–2030年(百万米ドル) 189

表251 サウジアラビア:クラフト紙市場、グレード別、2021年~2023年(キロトン) 189

表252 サウジアラビア:クラフト紙市場、グレード別、2024年~2030年 (キロトン) 190

表253 サウジアラビア:クラフト紙市場、包装形態別、

2021–2023年(百万米ドル) 190

表254 サウジアラビア: クラフト紙市場、包装形態別、

2024–2030年(百万米ドル) 190

表255 サウジアラビア:クラフト紙市場、包装形態別、

2021–2023年(キロトン) 191

表256 サウジアラビア:クラフト紙市場、包装形態別、

2024–2030年(キロトン) 191

表257 アラブ首長国連邦:クラフト紙市場、グレード別、2021年~2023年(百万米ドル) 192

表258 アラブ首長国連邦:クラフト紙市場、グレード別、2024年~2030年 (百万米ドル) 192

表259 アラブ首長国連邦(UAE):クラフト紙市場、グレード別、2021–2023年(キロトン) 192

表260 アラブ首長国連邦(UAE):クラフト紙市場、グレード別、2024–2030年(キロトン) 193

表261 アラブ首長国連邦(UAE):クラフト紙市場、包装形態別、2021年~2023年(百万米ドル) 193

表262 アラブ首長国連邦:クラフト紙市場、包装形態別、2024年~2030年(百万米ドル) 193

表263 アラブ首長国連邦:クラフト紙市場、包装形態別、2021年~2023年(キロトン) 194

表 264 アラブ首長国連邦:クラフト紙市場、包装形態別、2024年~2030年(キロトン) 194

表265 GCC諸国その他:クラフト紙市場、グレード別、

2021–2023年(百万米ドル) 195

表266 GCC諸国その他地域:クラフト紙市場、グレード別、

2024–2030年(百万米ドル) 195

表267 GCC諸国その他地域:クラフト紙市場、グレード別、

2021–2023年 (キロトン) 195

表268 GCC諸国その他:クラフト紙市場、グレード別、

2024–2030年(キロトン) 196

表269 GCC諸国その他: 包装形態別クラフト紙市場、

2021–2023年(百万米ドル) 196

表270 GCC諸国その他地域:包装形態別クラフト紙市場、

2024–2030年(百万米ドル) 196

表271 GCC諸国その他:包装形態別クラフト紙市場、

2021–2023年(キロトン) 197

表272 GCC諸国その他:包装形態別クラフト紙市場、 包装形態別、

2024–2030年(キロトン) 197

表273 南アフリカ:クラフト紙市場、グレード別、2021–2023年(百万米ドル) 198

表274 南アフリカ:クラフト紙市場、グレード別、2024–2030年(百万米ドル) 198

表275 南アフリカ:クラフト紙市場、グレード別、2021–2023年(キロトン) 198

表276 南アフリカ:クラフト紙市場、グレード別、2024–2030年(キロトン) 199

表277 南アフリカ:クラフト紙市場、包装形態別、

2021–2023年(百万米ドル) 199

表278 南アフリカ:クラフト紙市場、包装形態別、

2024–2030年(百万米ドル) 199

表279 南アフリカ:包装形態別クラフト紙市場、

2021–2023年(キロトン) 200

表280 南アフリカ:包装形態別クラフト紙市場、

2024 ~2030年(キロトン) 200

表281 その他中東・アフリカ地域:クラフト紙市場、グレード別、

2021~2023年 (百万米ドル) 201

表282 中東・アフリカその他地域:クラフト紙市場、グレード別、

2024–2030 (百万米ドル) 201

表283 中東・アフリカその他の地域:クラフト紙市場、グレード別、

2021–2023 (キロトン) 201

表284 中東・アフリカその他の地域:クラフト紙市場、グレード別、

2024–2030 (キロトン) 202

表285 中東・アフリカその他の地域:クラフト紙市場、包装形態別、2021–2023年(百万米ドル) 202

表 286 中東・アフリカその他の地域:クラフト紙市場、包装形態別、2024–2030年 (百万米ドル) 202

表287 中東・アフリカその他の地域:クラフト紙市場、包装形態別、2021年~2023年(キロトン) 203

表288 中東・アフリカその他の地域:包装形態別クラフト紙市場、2024年~2030年(キロトン) 203

表289 南米アメリカ:クラフト紙市場、国別、

2021–2023年(百万米ドル) 204

表290 南米アメリカ:クラフト紙市場、国別、

2024–2030年(百万米ドル) 204

表291 南米アメリカ:クラフト紙市場、国別、2021–2023年(キロトン) 204

表292 南米アメリカ:クラフト紙市場、国別、2024–2030年(キロトン) 204

表293 南米アメリカ:クラフト紙市場、グレード別、2021–2023年(百万米ドル) 205

表294 南米アメリカ:クラフト紙市場、グレード別、2024–2030年(百万米ドル) 205

表295 南米アメリカ:クラフト紙市場、グレード別、2021–2023年(キロトン) 205

表296 南米アメリカ:クラフト紙市場、グレード別、2024–2030年(キロトン) 205

表297 南米アメリカ:クラフト紙市場、包装形態別、

2021–2023年(百万米ドル) 206

表298 南米アメリカ:クラフト紙市場、包装形態別、

2024–2030年(百万米ドル) 206

表299 南米アメリカ:包装形態別クラフト紙市場、

2021–2023年(キロトン) 206

表300 南米アメリカ:包装形態別クラフト紙市場、

2024–2030年(キロトン) 207

表301 南米アメリカ:クラフト紙市場、最終用途産業別、

2021–2023年(百万米ドル) 207

表302 南米アメリカ:クラフト紙市場、最終用途産業別、

2024–2030年(百万米ドル) 207

表303 南米アメリカ:クラフト紙市場、最終用途産業別、

2021–2023年(キロトン) 208

表304 南米アメリカ:クラフト紙市場、最終用途産業別、

2024–2030年(キロトン) 208

表305 ブラジル:クラフト紙市場、グレード別、2021–2023年(百万米ドル) 209

表306 ブラジル:クラフト紙市場、グレード別、2024–2030年 (百万米ドル) 209

表307 ブラジル: クラフト紙市場、グレード別、2021–2023年(キロトン) 209

表308 ブラジル:クラフト紙市場、グレード別、2024–2030年(キロトン) 209

表309 ブラジル:クラフト紙市場、包装形態別、

2021–2023年(百万米ドル) 210

表310 ブラジル:クラフト紙市場、包装形態別、

2024–2030年(百万米ドル) 210

表311 ブラジル:包装形態別クラフト紙市場、2021–2023年(キロトン) 210

表312 ブラジル:包装形態別クラフト紙市場、

2024–2030年(キロトン) 211

表313 アルゼンチン:クラフト紙市場、グレード別、2021–2023年(百万米ドル) 211

表314 アルゼンチン:クラフト紙市場、グレード別、2024–2030年(百万米ドル) 212

表315 アルゼンチン:クラフト紙市場、グレード別、2021–2023年(キロトン) 212

表316 アルゼンチン:クラフト紙市場、グレード別、2024–2030年(キロトン) 212

表317 アルゼンチン:クラフト紙市場、包装形態別、

2021–2023年(百万米ドル) 212

表318 アルゼンチン:包装形態別クラフト紙市場、

2024–2030年(百万米ドル) 213

表319 アルゼンチン:包装形態別クラフト紙市場、

2021–2023年(キロトン) 213

表320 アルゼンチン:包装形態別クラフト紙市場、

2024–2030年(キロトン) 213

表321 チリ:クラフト紙市場、グレード別、2021年~2023年(百万米ドル) 214

表322 チリ:クラフト紙市場、グレード別、2024年~2030年(百万米ドル) 214

表323 チリ:クラフト紙市場、グレード別、2021年~2023年(キロトン) 215

表324 チリ:クラフト紙市場、グレード別、2024年~2030年(キロトン) 215

表325 チリ:クラフト紙市場、包装形態別、2021年~2023年(百万米ドル) 215

表326 チリ:クラフト紙市場、包装形態別、2024年~2030年(百万米ドル) 216

表327 チリ:クラフト紙市場、包装形態別、2021年~2023年(キロトン) 216

表328 チリ:包装形態別クラフト紙市場、2024年~2030年(キロトン) 216

表329 南米その他地域:グレード別クラフト紙市場、

2021 ~2023年(百万米ドル) 217

表330 南米アメリカその他地域:クラフト紙市場、グレード別、

2024~2030年 (百万米ドル) 217

表331 南米その他の地域:クラフト紙市場、グレード別、

2021–2023 (キロトン) 217

表332 南米その他の地域:クラフト紙市場、グレード別、

2024–2030年(キロトン) 218

表333 南米その他の地域:クラフト紙市場、包装形態別、

2021–2023年(百万米ドル) 218

表334 南米その他の地域:クラフト紙市場、包装形態別、

2024–2030年(百万米ドル) 218

表335 南米その他の地域:クラフト紙市場、包装形態別、

2021–2023年 (キロトン) 219

表336 南米その他の地域:包装形態別クラフト紙市場、

2024–2030年(キロトン) 219

表337 クラフト紙市場:主要市場プレイヤーが2020年1月から2025年6月までに採用した戦略の概要 220

表338 クラフト紙市場:競争の度合い、2024年 223

表339 クラフト紙市場:地域別シェア 229

表340 クラフト紙市場:グレード別シェア 230

表341 クラフト紙市場:包装形態別フットプリント 230

表342 クラフト紙市場:最終用途産業別フットプリント 231

表343 クラフト紙市場:主要スタートアップ/中小企業の詳細リスト 233

表344 クラフト紙市場:主要スタートアップ/中小企業の競争力ベンチマーク 234

表345 クラフト紙市場:製品発売状況(2020年1月~2025年8月) 235

表346 クラフト紙市場:取引実績(2020年1月~2025年8月) 235

表347 クラフト紙市場:拡張計画(2020年1月~2025年8月) 237

表348 モンディ:企業概要 238

表349 モンディ:提供製品・ソリューション・サービス 239

表350 モンディ:取引実績 240

表351 モンディ:拡張計画 241

表352 モンディ:その他 242

表 353 インターナショナル・ペーパー:会社概要 244

表 354 インターナショナル・ペーパー:提供製品・ソリューション・サービス 245

表355 インターナショナル・ペーパー:取引 246

表356 インターナショナル・ペーパー:拡張 246

表357 スマーフィット・ウェストロック:会社概要 248

表 358 スマーフィット・ウェストロック:提供製品・ソリューション・サービス 249

表 359 ストーラ・エンソー:会社概要 252

表 360 ストーラ・エンソー:提供製品・ソリューション・サービス 253

表 361 キャンフォア:会社 概要 256

表 362 CANFOR:提供製品・ソリューション・サービス 257

表 363 NORDIC PAPER HOLDING AB:会社概要 259

表 364 NORDIC PAPER HOLDING AB:提供製品・ソリューション・サービス 260

表365 ビレルード:会社概要 262

表366 ビレルード:提供製品・ソリューション・サービス 263

表367 ビレルード:製品発売 264

表368 ビレルード:取引事例 265

表369 セゲザ・グループ:会社概要 266

表370 セゲザ・グループ:提供製品・ソリューション・サービス 267

表371 王子ホールディングス株式会社:会社概要 268

表372 王子ホールディングス株式会社:提供製品・ソリューション・サービス 269

表373 APPグループ:会社概要 271

表374 APPグループ:提供製品・ソリューション・サービス 272

表375 ハインツェルグループ:会社概要 273

表376 CMPC:会社概要 274

表377 日本製紙株式会社:会社概要 275

表378 ガスコーニュグループ:会社概要 276

表379 クラビンS.A.:会社概要 277

表380 特殊東海製紙株式会社:会社概要 277

表381 ナトロン・ハヤット株式会社 マグラジ:会社概要 278

表382 カナディアン・クラフト・ペーパー株式会社:会社概要 278

表383 ホライズン・パルプ・アンド・ペーパー株式会社:会社概要 279

表384 広州Bペーパー株式会社:会社概要 280

表385 ジェナス・ペーパー:会社概要 281

表386 シュリー・ヴァルディ製紙株式会社:会社概要 281

表387 パックマン・包装・プライベート・リミテッド:会社概要 282

表388 CTIペーパーUSA:会社概要 282

表389 タナコーン・ペーパー・インダストリー株式会社:会社概要 283

表390 紙袋市場、製品の種類別、2023年~2029年(百万米ドル) 285

表391 紙袋市場、製品の種類別、2023年~2029年(トン) 285

表392 紙袋市場、厚さ別、2023年~2029年(百万米ドル) 285

表393 紙袋市場、厚さ別、2023年~2029年(トン) 286

表394 紙袋市場、素材別、2023年~2029年(百万米ドル) 286

表395 紙袋市場、素材別、2023年~2029年(トン) 286

表396 紙袋市場、用途別、2023年~2029年(百万米ドル) 287

表397 紙袋市場、用途別、2023年~2029年(トン) 287

表398 紙袋市場、地域別、2023年~2029年(百万米ドル) 288

表399 紙袋市場、地域別、2023年~2029年(キロトン) 288

※参考情報

クラフト紙は、特に強度が高く、耐久性に優れた紙の一種です。主に木材パルプから製造されるため、その製造過程で fibersの長さが保持されることが特徴です。クラフト紙という名称は、ドイツ語の「Kraft」に由来しており、「力」とか「強さ」を意味します。この紙は、主にクラフトパルプを使用して製造されており、古くから包装や梱包材として利用されています。

クラフト紙にはいくつかの種類があります。代表的なものとして、「ブリュワクフト紙」と「ノーマルクラフト紙」があります。ブリュワクフト紙は、さらに強度を増すために化学処理を施したもので、主に重い物品の包装に使われます。一方、ノーマルクラフト紙は、通常の包装用途に適しており、一般的に見かける茶色の紙袋や梱包材に使用されます。両者の主な違いは強度と製造過程にあります。その他にも、色付きのクラフト紙やリサイクルクラフト紙があり、これらはデザイン性や環境配慮を考えた用途で利用されることが増えてきました。

クラフト紙の用途は多岐にわたります。最も一般的なのは、包装資材としての利用です。食品や日用品の包装に使われることが多く、特にエコ志向の高まりとともに、プラスチック代替品としての役割が注目されています。また、クラフト紙はその強度から、段ボールの内装材や緩衝材としても適しています。さらに、製品のブランディングやギフト包装などでもよく使われる素材です。最近では、DIYやアートにおいても人気があり、さまざまな用途で手軽に利用されています。

クラフト紙の特徴の一つは、その環境への配慮です。リサイクル可能で、 biodegradabilityが高いため、環境に優しい素材とされています。このため、企業や消費者の間での持続可能性の意識が高まる中で、クラフト紙の需要は増加しています。特に、プラスチックごみ問題が深刻化する中で、多くのメーカーがクラフト紙を使用することで、環境に対する配慮を表明しています。

関連技術としては、クラフト紙の製造における製紙技術があります。製品の強度を向上させるために、さまざまな加工技術が採用されています。例えば、クラフトパルプの製造過程では、化学薬品を使用して繊維を分解し、より長い繊維を取り出す技術が重要です。また、クラフト紙の表面処理技術も重要で、印刷やコーティングのために表面が滑らかに仕上げられます。これにより、デザイン性を高めつつ、高い強度を保持することが可能になります。

最近では、デジタル印刷技術を利用したクラフト紙の加工も進んでいます。これにより、少量生産のニーズにも応えることができ、個性的なデザインやパーソナライズされた商品が容易に作成できるようになりました。さらに、ECの普及により、オンラインショップでの包装方法としてもクラフト紙が注目を集めています。

また、環境配慮の観点からも、持続可能な森林農業や再生可能資源の利用が進められています。このため、新しいクラフト紙の製品も、よりエコフレンドリーであることが求められるようになっています。

このように、クラフト紙はその特性や用途の広さから、今後ますます重要な素材として位置づけられるでしょう。からだへの安全性や環境への配慮も含め、未来の製品開発においても大きな役割を果たすことが期待されています。これからのクラフト紙の進化が、私たちの生活やビジネスにどのような影響を与えるのか、注目が集まっています。 |