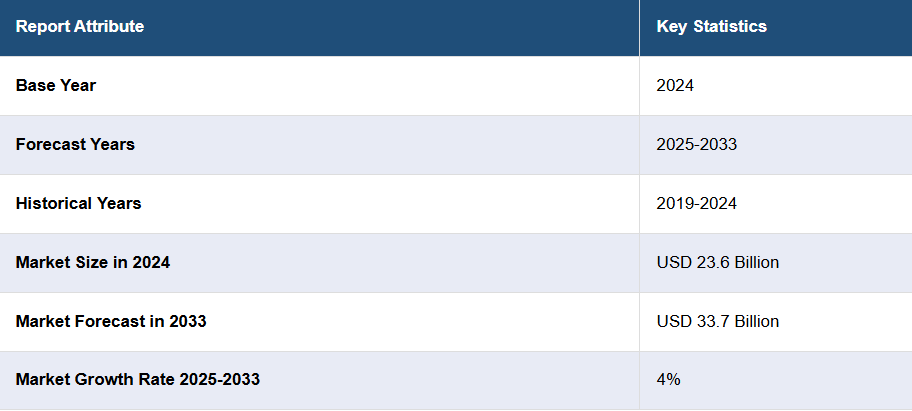

日本のソフトウェア市場の動向:

デジタルトランスフォーメーションとインダストリー4.0 の台頭

インダストリー4.0 の目標に沿った日本のデジタルトランスフォーメーションの推進により、日本のソフトウェア市場全体のシェアは大幅に拡大しています。これに伴い、さまざまな業界の企業が、業務の効率化と生産性の向上のために、自動化、データ分析、クラウドコンピューティングなどの高度なソフトウェアソリューションを採用しています。この需要は、IoT、AI、ロボット工学の統合によって生産が最適化される製造業で特に強く、日本の市場成長に貢献しています。デジタルイノベーションに関する政府の政策や優遇措置も、最先端のソフトウェアソリューションの導入をさらに加速しています。伝統的にハードウェア中心の産業である日本は、競争優位性を維持するためにソフトウェアへの投資を増やし、市場の成長を推進しています。

サイバーセキュリティソリューションの需要の高まり

日本の企業のデジタル化が進む中、サイバーセキュリティは最重要課題となり、日本の市場成長を後押しすると予想されます。データ侵害やランサムウェアなどのサイバー脅威の増加により、堅牢なサイバーセキュリティソフトウェアのニーズが急務となっています。企業は、データ保護、ネットワークセキュリティ、ID 管理のためのソリューションに投資しています。さらに、個人情報の保護に関する法律(APPI)の導入により、企業はより厳格なデータ保護基準を満たす必要があり、製品の需要がさらに高まっています。また、日本政府は、特に重要インフラ分野におけるサイバーセキュリティの進歩を支援しており、セキュリティに焦点を当てたソフトウェア市場の成長を推進しています。

クラウドコンピューティングとリモートワークのトレンドの拡大

クラウドコンピューティングへの移行は、新型コロナウイルスのパンデミックと柔軟な職場環境の必要性により、急加速しています。これは、市場の成長を促進する大きな要因となっています。日本の企業は、リモートワークの実現、コラボレーションの強化、IT コストの削減のために、クラウドベースのソフトウェアソリューションの採用を進めています。クラウドソフトウェアは、企業の業務効率の向上、柔軟性の確保、災害復旧能力の向上を実現します。さらに、SaaS(Software as a Service)モデルは、統合が容易で初期費用も安いため、日本企業の間で人気が高まっています。クラウドサービスがデジタルレジリエンスに欠かせないものになるにつれ、ソフトウェア市場は、クラウドベースのアプリケーションやインフラストラクチャソリューションの需要の着実な成長の恩恵を受けています。

日本のソフトウェア市場のセグメント化:

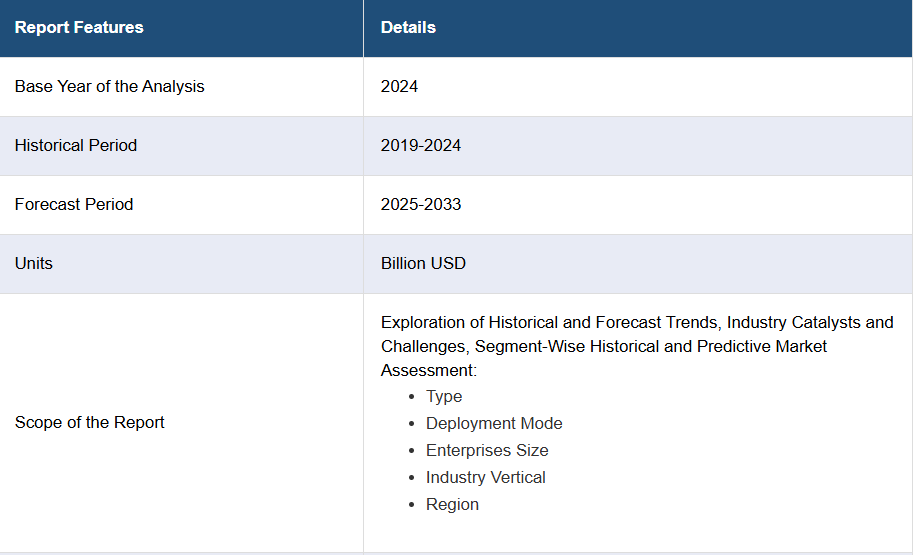

IMARC Group は、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの国別予測を提供しています。当社のレポートでは、市場を種類、導入モード、企業規模、および業界分野に基づいて分類しています。

種類別洞察:

- アプリケーションソフトウェア

- エンタープライズリソースプランニング(ERP)

- 顧客関係管理(CRM)

- サプライチェーンマネジメント(SCM)

- エンタープライズコラボレーションソフトウェア

- エンタープライズコンテンツマネジメント(ECM)ソフトウェア

- 教育用ソフトウェア

- その他

- システムインフラストラクチャソフトウェア

- ネットワーク管理システム(NMS)

- ストレージソフトウェア

- セキュリティソフトウェア

- 開発および導入ソフトウェア

- エンタープライズデータ管理(EDM)

- ビジネス分析およびレポート作成ツール

- アプリケーションサーバー

- 統合およびオーケストレーションミドルウェア

- データ品質ツール

- 生産性ソフトウェア

- オフィスソフトウェア

- クリエイティブソフトウェア

- その他

本レポートでは、種類別の市場の詳細な内訳と分析を提供しています。これには、アプリケーションソフトウェア(エンタープライズリソースプランニング(ERP)、顧客関係管理(CRM)、サプライチェーンマネジメント(SCM)、エンタープライズコラボレーションソフトウェア、エンタープライズコンテンツマネジメント(ECM)ソフトウェア、教育用ソフトウェアなど)、システムインフラストラクチャソフトウェア(ネットワーク管理システム(NMS)、ストレージソフトウェア、セキュリティソフトウェア)、開発および導入ソフトウェア(エンタープライズデータマネジメント(EDM)、 ビジネス分析およびレポート作成ツール、アプリケーションサーバー、統合およびオーケストレーションミドルウェア、データ品質ツール)、生産性ソフトウェア(オフィスソフトウェア、クリエイティブソフトウェア、その他)が含まれます。

導入モードの洞察:

- オンプレミス

- クラウドベース

導入モードに基づく市場の詳細な分析も、このレポートに記載されています。これには、オンプレミスおよびクラウドベースが含まれます。

企業規模に関する洞察:

- 中小企業

- 大企業

本レポートでは、企業規模に基づく市場の詳細な内訳と分析も提供しています。これには、中小企業および大企業が含まれます。

業界別洞察:

- IT および通信

- BFSI

- 小売

- 政府/公共部門

- エネルギーおよび公益事業

- 医療

- その他

業界別市場の詳細な分析も本レポートに掲載されています。これには、IT および通信、BFSI、小売、政府/公共部門、エネルギーおよび公益事業、医療などが含まれます。

競争環境

市場調査レポートでは、競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、トップの戦略、競争ダッシュボード、企業評価の四分位など、競争分析もレポートで取り上げています。また、主要企業の詳細なプロフィールも掲載しています。

日本のソフトウェア市場に関するニュース

- 2024年6月、NTTデータと株式会社デンソーは、ソフトウェア開発における戦略的提携に関する覚書(MoU)を締結しました。車載ソフトウェアをはじめとする自動車(車載)技術に強みを持つデンソーと、クラウドコンピューティングをはじめとする車外技術に強みを持つNTTデータは、車載ソフトウェアの開発・提供を目的とした提携を行います。

- 2023年3月、インテリジェント・コネクティビティおよびオートメーションのリーダーであるBoomiは、システム開発、サポート、SIサービスを提供する株式会社ワークスアプリケーションズ(WAPS)との新たな提携を発表しました。WAPS は、財務およびサプライチェーン管理向けのエンタープライズリソースプランニング(ERP)ソフトウェアソリューションの大手プロバイダーであるワークスアプリケーションズ株式会社のグループ会社です。両社は、複雑な IT 環境におけるレガシーシステム、資産、およびサービスとしてのソフトウェア(SaaS)アプリケーションのデータを迅速かつ容易に統合することで、組織の近代化を支援する予定です。

- 2024年1月、特権アクセス、パスワード、パスキー、秘密情報、接続を保護するクラウドベースのゼロトラストおよびゼロナレッジのサイバーセキュリティソフトウェアの大手プロバイダーである Keeper Security APAC KK は、Yayoi Co.、Ltd. が日本における Keeper Security ソリューションの紹介パートナーとなることを発表しました。この、定評のある会計ソフトウェアの開発、販売、サポートサービスプロバイダーとの提携により、Keeper はアジア太平洋地域での成長をさらに推進し、日本の企業、経営者、起業家を、有害なサイバー攻撃やデータ侵害から保護する取り組みを強化していきます。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 調査対象者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本のソフトウェア市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本のソフトウェア市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 日本のソフトウェア市場 – 種類別

6.1 アプリケーションソフトウェア

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019-2024

6.1.3 市場区分

6.1.3.1 エンタープライズリソースプランニング(ERP

6.1.3.2 顧客関係管理(CRM

6.1.3.3 サプライチェーンマネジメント(SCM

6.1.3.4 エンタープライズコラボレーションソフトウェア

6.1.3.5 エンタープライズコンテンツマネジメント(ECM)ソフトウェア

6.1.3.6 教育用ソフトウェア

6.1.3.7 その他

6.1.4 市場予測(2025-2033

6.2 システムインフラストラクチャソフトウェア

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024

6.2.3 市場セグメント

6.2.3.1 ネットワーク管理システム(NMS

6.2.3.2 ストレージソフトウェア

6.2.3.3 セキュリティソフトウェア

6.2.4 市場予測(2025-2033

6.3 開発および導入ソフトウェア

6.3.1 概要

6.3.2 過去および現在の市場動向(2019-2024)

6.3.3 市場セグメント

6.3.3.1 エンタープライズデータ管理(EDM

6.3.3.2 ビジネス分析およびレポート作成ツール

6.3.3.3 アプリケーションサーバー

6.3.3.4 統合およびオーケストレーションミドルウェア

6.3.3.5 データ品質ツール

6.3.4 市場予測(2025-2033

6.4 生産性ソフトウェア

6.4.1 概要

6.4.2 過去の市場動向と現在の市場動向(2019-2024

6.4.3 市場区分

6.4.3.1 オフィスソフトウェア

6.4.3.2 クリエイティブソフトウェア

6.4.3.3 その他

6.4.4 市場予測(2025年~2033年

7 日本のソフトウェア市場 – 導入モード別

7.1 オンプレミス

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019年~2024年

7.1.3 市場予測(2025-2033

7.2 クラウドベース

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019-2024

7.2.3 市場予測(2025-2033

8 日本のソフトウェア市場 – 企業規模別

8.1 中小企業

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019-2024

8.1.3 市場予測(2025-2033

8.2 大企業

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019-2024

8.2.3 市場予測(2025-2033

9 日本のソフトウェア市場 – 業界別内訳

9.1 ITおよび通信

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024

9.1.3 市場予測(2025-2033

9.2 BFSI

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019-2024)

9.2.3 市場予測(2025-2033)

9.3 小売

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019-2024)

9.3.3 市場予測(2025-2033

9.4 政府/公共部門

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024

9.4.3 市場予測(2025-2033

9.5 エネルギーおよび公益事業

9.5.1 概要

9.5.2 過去の市場動向および現在の市場動向(2019年~2024年

9.5.3 市場予測(2025年~2033年

9.6 医療

9.6.1 概要

9.6.2 過去の市場動向および現在の市場動向(2019年~2024年

9.6.3 市場予測(2025-2033

9.7 その他

9.7.1 過去の市場動向と現在の市場動向(2019-2024

9.7.2 市場予測(2025-2033

10 日本のソフトウェア市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去の市場動向と現在の市場動向(2019-2024

10.1.3 種類別市場

10.1.4 導入形態別市場

10.1.5 企業規模別市場

10.1.6 業界別市場

10.1.7 主要企業

10.1.8 市場予測(2025-2033

10.2 関西/近畿地域

10.2.1 概要

10.2.2 過去の市場動向と現在の市場動向(2019-2024

10.2.3 種類別市場

10.2.4 導入形態別市場

10.2.5 企業規模別市場

10.2.6 産業分野別市場

10.2.7 主要企業

10.2.8 市場予測(2025-2033

10.3 中部・中部地方

10.3.1 概要

10.3.2 過去の市場動向と現在の市場動向(2019-2024

10.3.3 種類別市場

10.3.4 導入モード別市場

10.3.5 企業規模別市場

10.3.6 業界別市場

10.3.7 主要企業

10.3.8 市場予測(2025-2033

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 過去の市場動向と現在の市場動向(2019年~2024年

10.4.3 種類別市場

10.4.4 導入形態別市場

10.4.5 企業規模別市場内訳

10.4.6 産業分野別市場内訳

10.4.7 主要企業

10.4.8 市場予測(2025-2033

10.5 東北地方

10.5.1 概要

10.5.2 過去の市場動向と現在の市場動向(2019-2024

10.5.3 種類別市場

10.5.4 導入モード別市場

10.5.5 企業規模別市場

10.5.6 産業分野別市場

10.5.7 主要企業

10.5.8 市場予測(2025-2033

10.6 中国地方

10.6.1 概要

10.6.2 過去の市場動向と現在の市場動向(2019-2024)

10.6.3 種類別市場

10.6.4 導入モード別市場

10.6.5 企業規模別市場

10.6.6 業界別市場

10.6.7 主要企業

10.6.8 市場予測(2025-2033

10.7 北海道地域

10.7.1 概要

10.7.2 過去の市場動向と現在の市場動向(2019-2024

10.7.3 種類別市場

10.7.4 導入形態別市場

10.7.5 企業規模別市場

10.7.6 業界別市場

10.7.7 主要企業

10.7.8 市場予測(2025-2033

10.8 四国地域

10.8.1 概要

10.8.2 過去の市場動向と現在の市場動向(2019-2024

10.8.3 種類別市場

10.8.4 導入モード別市場

10.8.5 企業規模別市場

10.8.6 業界別市場

10.8.7 主要企業

10.8.8 市場予測(2025-2033

11 日本のソフトウェア市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 トップの勝利戦略

11.5 競争ダッシュボード

11.6 企業評価クアドラント

12 主要プレーヤーのプロフィール

12.1 企業 A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 会社C

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 会社D

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 会社E

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

これは目次例であるため、会社名は記載していません。完全なリストは報告書に記載されています。

13 日本のソフトウェア市場 – 業界分析

13.1 推進要因、抑制要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 抑制要因

13.1.4 機会

13.2 5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

| ※参考情報 ソフトウェアは、コンピュータやデバイスが実行するプログラムやデータの集合体を指します。ソフトウェアは、ハードウェアを動かし、特定のタスクや機能を実現するための指示やデータを提供します。ソフトウェアは、具体的にはプログラムコードで構成されており、通常は特定の目的や用途に応じて開発されます。 ソフトウェアにはいくつかの種類があります。主なものとしては、システムソフトウェアとアプリケーションソフトウェアがあります。システムソフトウェアは、ハードウェアとアプリケーションソフトウェアの間を仲介し、ハードウェアの操作を容易にするものです。オペレーティングシステムやデバイスドライバがこのカテゴリに含まれます。オペレーティングシステムは、コンピュータの基本機能を管理し、アプリケーションソフトウェアがそれを利用できるようにします。 一方、アプリケーションソフトウェアは、特定のタスクを達成するためにユーザーが直接操作するプログラムです。これには、ワープロソフトや表計算ソフト、データベース管理システム、ゲームなどが含まれます。アプリケーションソフトウェアは、ユーザーのニーズに応じてさまざまな機能を提供します。 また、ソフトウェアは、商用、オープンソース、フリーウェアなど、ライセンスの形態に基づいて分類されることもあります。商用ソフトウェアは、購入またはサブスクリプション契約によって提供されるもので、一般に高品質でサポートが充実しています。オープンソースソフトウェアは、ソースコードが公開されており、誰でも自由に使用したり改良したりできるため、協力や共同開発が促進されることが特徴です。フリーウェアは、基本的に無料で提供されますが、機能の制限があったり、広告が表示されたりすることがあります。 ソフトウェアの用途は多岐にわたります。ビジネスの分野では、プロジェクト管理、顧客管理、財務管理など、 業務効率を高めるために多くのアプリケーションが利用されています。教育分野では、オンライン学習プラットフォームや教育管理システムが普及しており、学習の質を向上させています。また、医療分野では電子カルテや画像診断システムが導入され、患者の管理や診断の効率化が進められています。 さらに、エンターテインメントの分野でもソフトウェアは重要な役割を果たしています。ビデオゲームやストリーミングサービス、音楽制作ソフトなど、多くのソフトウェアが人々の娯楽を支えています。これらのソフトウェアは娯楽業界だけでなく、クリエイティブな表現やコミュニケーションの手段としても利用されています。 ソフトウェアに関連する技術も急速に進化しています。人工知能や機械学習、クラウドコンピューティング、ビッグデータなどが、ソフトウェアの開発や運用に深く関わっています。AI技術を活用することで、データの解析や予測が可能になり、ソフトウェアの機能がより高度化しています。クラウドコンピューティングは、インターネット上でのリソースの利用を可能にし、スケーラブルで柔軟なソフトウェアの提供を実現しています。 セキュリティもソフトウェア開発において非常に重要な要素です。サイバー攻撃やデータ漏えいのリスクが高まる中、ソフトウェアのセキュリティ対策は必須となっています。これには、コードのレビューや脆弱性のチェック、暗号化、認証技術の活用が含まれます。 このように、ソフトウェアは現代社会における不可欠な要素であり、さまざまな分野で活用されています。今後も、テクノロジーの進化とともに新たなソフトウェアが登場し、より豊かな生活を支えるための重要な役割を果たしていくことでしょう。ソフトウェアの発展は、私たちの生活、ビジネス、さらには社会全体に影響を与え続けると考えられます。 |