日本の半導体パッケージ市場動向:

高度な自動車用エレクトロニクスの統合

日本の自動車技術におけるリーダーシップは、半導体パッケージング業界に大きな影響を与えています。電気自動車(EV)、自動運転システム、コネクテッドカー技術が高度化進む中、高温環境や複雑な機能に対応できる堅牢な半導体パッケージの需要が急増しています。日本の自動車メーカーは、高度なドライバー支援システム(ADAS)、パワーモジュール、車載インフォテインメントシステムなど、コンパクトで高信頼性の半導体パッケージを必要とする技術を次々と採用しています。この変化は、パッケージング企業に耐熱性やスペース効率に優れたソリューションの開発を迫っています。例えば、マルチチップモジュールやシステムインパッケージ(SiP)構成などが挙げられます。半導体企業と自動車メーカーの連携は加速しており、車両環境に適したパッケージング技術の垂直統合と共同開発に焦点を当てています。自動車と半導体業界の融合は、パッケージングの優先事項を再定義しており、耐久性、精度、小型化が重視されています。例えば、2024年12月、トッパンは、レゾナックが主導する日米共同の次世代半導体パッケージング技術開発コンソーシアム「US-JOINT」への参加を発表しました。トッパンは、パッケージ基板メーカーとして、AIや自動運転などの用途向けの2.5Dおよび3Dパッケージングの進歩を支援します。

高密度パッケージングにおけるガラスコア基板の台頭

日本では、データセンター、AIチップ、ハイパフォーマンスコンピューティングなどの用途を中心に、高密度半導体パッケージングへのガラスコア基板の採用が注目されています。ガラス基板は、従来の有機材料に比べ、寸法安定性、電気絶縁性、表面平坦性に優れ、より精密な積層と高密度配線が可能になります。日本企業は、ガラス基材の製造プロセスを最適化するための研究開発に投資し、収率と統合能力の向上を目指しています。この動向は、複数の小型チップを単一の基板上に統合し、統一されたシステムとして機能させるチップレットアーキテクチャへのグローバルなシフトと一致しています。材料科学の専門知識を有する日本企業は、この分野のイノベーションをリードする独自の立場にあり、新興コンピューティングプラットフォームの性能、スペース、電力効率の要件を満たすための技術開発に貢献しています。例えば、2024年6月、Rapidus CorporationとIBMは、2nm世代の半導体向けチップレットパッケージング技術の開発に焦点を当てた提携の拡大を発表しました。この取り組みは、既存の2nmノードの提携を基盤とし、次世代の半導体パッケージングを推進するNEDOの支援を受けた日本のプロジェクトの一環です。その目標は、日本を先進的なチップレットパッケージングの主要プレーヤーとして確立し、AIおよびHPCアプリケーションをサポートするとともに、グローバルな半導体サプライチェーンを強化することです。

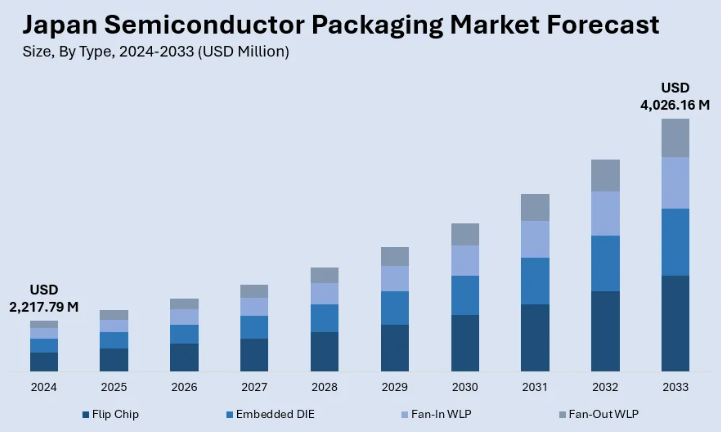

日本の半導体パッケージング市場のセグメント化:

IMARC Group は、市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの国別および地域別の予測を提供しています。当社のレポートでは、市場をタイプ、パッケージング材料、技術、およびエンドユーザーに基づいて分類しています。

タイプ別洞察:

- フリップチップ

- 組み込みダイ

- ファンインWLP

- ファンアウトWLP

このレポートでは、タイプ別の市場の詳細な内訳と分析を提供しています。これには、フリップチップ、組み込みダイ、ファンイン WLP、ファンアウト WLP が含まれます。

パッケージング材料に関する洞察:

- 有機基板

- ボンディングワイヤ

- リードフレーム

- セラミックパッケージ

- ダイ接着材料

- その他

本レポートでは、パッケージング材料に基づく市場の詳細な分析も提供しています。これには、有機基板、ボンディングワイヤ、リードフレーム、セラミックパッケージ、ダイ接着材料などが含まれます。

技術に関する洞察:

- グリッドアレイ

- 小型アウトラインパッケージ

- フラットノーリードパッケージ

- デュアルインラインパッケージ

- その他

本レポートでは、技術に基づく市場の詳細な分析と分類も提供しています。これには、グリッドアレイ、小型アウトラインパッケージ、フラットノーリードパッケージ、デュアルインラインパッケージなどが含まれます。

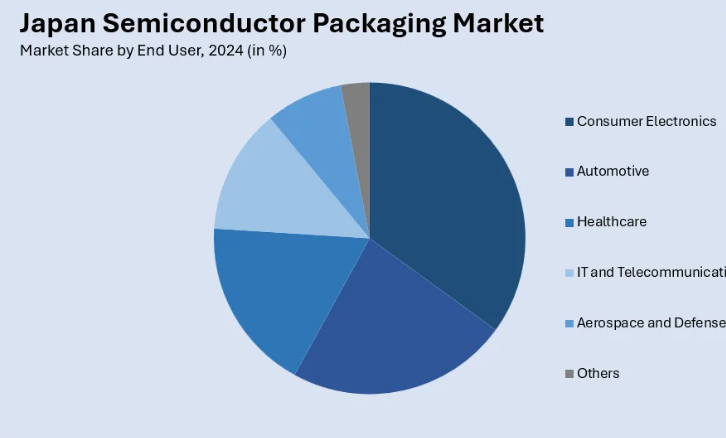

エンドユーザーに関する洞察:

- 家電

- 自動車

- 医療

- ITおよび通信

- 航空宇宙および防衛

- その他

また、エンドユーザーに基づく市場の詳細な分析も報告書に記載されています。これには、家電、自動車、医療、ITおよび通信、航空宇宙および防衛などが含まれます。

競争環境:

この市場調査レポートでは、競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、トップの戦略、競争ダッシュボード、企業評価の四分位など、競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

日本の半導体パッケージング市場に関するニュース:

- 2025年2月、PanelSemi は、日本ディスプレイ株式会社(JDI)と、セラミック半導体パッケージング技術の開発に関する提携覚書を締結しました。この取り組みは、優れた熱性能、耐久性、および半導体統合用途への適合性で知られる次世代のセラミック基板を対象としています。この提携を通じて、両社はパネルレベルと高性能パッケージング技術の向上に焦点を当て、日本のグローバル半導体パッケージング市場における役割を強化することを目指しています。

- 2024年10月、プラットフォームベースのSoC設計ソリューションプロバイダーであるSEMIFIVEは、ファブレスシステムLSI製造の先駆者である日本のMegaChipsと覚書(MOU)を締結しました。この提携は、半導体設計における協力、日本における新たな顧客開拓、および現場での技術サポートの提供を目的としています。AI 向け SoC プラットフォームで知られる SEMIFIVE は、その設計の専門知識を活用して、メガチップスの高度な ASIC および ASSP 機能を補完します。この提携により、SEMIFIVE は日本の半導体エコシステムにおける地位を強化し、AI および高性能アプリケーションにおけるカスタムシリコンソリューションの需要拡大に対応します。

- 2024年7月、レゾナックは、日本と米国の主要半導体企業による次世代半導体パッケージングの推進を目的とした「US-JOINTアライアンス」の設立を発表しました。日本からはレゾナック、MEC、ウルバク、ナミックス、TOK、東和が参加し、米国からはアジムス、KLA、Kulicke & Soffa、Moses Lake Industries が、パッケージングサービス、装置、検査の分野における専門知識を提供します。この提携により、カリフォルニア州に研究センターが設立され、2025 年の操業開始を目指し、米国のハイエンド半導体パッケージ市場をターゲットに事業を展開する予定です。

- 2024年6月、信越化学工業は、従来は半導体前工程で用いられていたデュアル・ダマスケーン法に基づく新たな半導体パッケージング技術を発表しました。この技術は、エクシマーレーザー技術を用いて多層基板に直接回路を形成し、インターポーザーやフォトレジスト工程を省略した高密度マイクロファブリケーションを実現します。このアプローチはチップレットの組み立てを簡素化し、コストを削減するとともに、広範囲にわたる微細パターニングをサポートします。ビア、トレンチ、電極パッドの同時形成を可能にすることで、生産効率を大幅に向上させます。これは、信越化学の材料と装置技術の統合における重要なステップであり、同社を次世代半導体パッケージングソリューションのリーダーとして位置付けます。

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブサマリー

4 日本の半導体パッケージング市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の半導体パッケージング市場の展望

5.1 過去および現在の市場動向(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本の半導体パッケージング市場 – 種類別

6.1 フリップチップ

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 組み込みダイ

6.2.1 概要

6.2.2 過去および現在の市場動向(2019年~2024年

6.2.3 市場予測(2025年~2033年

6.3 ファンインWLP

6.3.1 概要

6.3.2 過去および現在の市場動向(2019年~2024年

6.3.3 市場予測(2025-2033

6.4 ファンアウト WLP

6.4.1 概要

6.4.2 過去および現在の市場動向(2019-2024

6.4.3 市場予測(2025-2033

7 日本の半導体パッケージ市場 – パッケージ材料別内訳

7.1 有機基板

7.1.1 概要

7.1.2 過去および現在の市場動向(2019年~2024年

7.1.3 市場予測(2025年~2033年

7.2 ボンディングワイヤ

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019年~2024年

7.2.3 市場予測(2025年~2033年

7.3 リードフレーム

7.3.1 概要

7.3.2 過去および現在の市場動向(2019-2024)

7.3.3 市場予測(2025-2033)

7.4 セラミックパッケージ

7.4.1 概要

7.4.2 過去および現在の市場動向(2019-2024)

7.4.3 市場予測(2025-2033)

7.5 ダイアタッチ材料

7.5.1 概要

7.5.2 過去および現在の市場動向(2019-2024)

7.5.3 市場予測(2025-2033)

7.6 その他

7.6.1 過去および現在の市場動向(2019年~2024年

7.6.2 市場予測(2025年~2033年

8 日本の半導体パッケージ市場 – 技術別内訳

8.1 グリッドアレイ

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019年~2024年

8.1.3 市場予測(2025年~2033年

8.2 小型アウトラインパッケージ

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019年~2024年

8.2.3 市場予測(2025-2033)

8.3 フラットノーリードパッケージ

8.3.1 概要

8.3.2 過去および現在の市場動向(2019-2024)

8.3.3 市場予測(2025-2033)

8.4 デュアルインラインパッケージ

8.4.1 概要

8.4.2 過去および現在の市場動向(2019-2024)

8.4.3 市場予測(2025-2033)

8.5 その他

8.5.1 過去および現在の市場動向(2019-2024

8.5.2 市場予測(2025-2033

9 日本の半導体パッケージ市場 – エンドユーザー別内訳

9.1 家電

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024)

9.1.3 市場予測(2025-2033)

9.2 自動車

9.2.1 概要

9.2.2 過去および現在の市場動向(2019-2024)

9.2.3 市場予測(2025-2033)

9.3 医療

9.3.1 概要

9.3.2 過去および現在の市場動向(2019-2024)

9.3.3 市場予測(2025-2033)

9.4 IT および通信

9.4.1 概要

9.4.2 過去および現在の市場動向(2019-2024)

9.4.3 市場予測(2025-2033)

9.5 航空宇宙および防衛

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2019年~2024年

9.5.3 市場予測(2025年~2033年

9.6 その他

9.6.1 過去の市場動向と現在の市場動向(2019年~2024年

9.6.2 市場予測(2025-2033

10 日本の半導体パッケージ市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向(2019-2024

10.1.3 種類別市場内訳

10.1.4 パッケージング材料別市場

10.1.5 技術別市場

10.1.6 エンドユーザー別市場

10.1.7 主要企業

10.1.8 市場予測(2025年~2033年

10.2 関西/近畿地域

10.2.1 概要

10.2.2 過去の市場動向と現在の市場動向(2019-2024)

10.2.3 種類別市場分析

10.2.4 包装材料別市場分析

10.2.5 技術別市場分析

10.2.6 エンドユーザー別市場分析

10.2.7 主要企業

10.2.8 市場予測(2025-2033

10.3 中部・中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向(2019-2024

10.3.3 種類別市場

10.3.4 包装材料別市場

10.3.5 技術別市場

10.3.6 エンドユーザー別市場

10.3.7 主要企業

10.3.8 市場予測(2025年~2033年

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 過去の市場動向と現在の市場動向(2019-2024)

10.4.3 種類別市場

10.4.4 包装材料別市場

10.4.5 技術別市場

10.4.6 エンドユーザー別市場

10.4.7 主要企業

10.4.8 市場予測(2025-2033

10.5 東北地方

10.5.1 概要

10.5.2 市場動向(2019-2024

10.5.3 種類別市場

10.5.4 包装材料別市場

10.5.5 技術別市場

10.5.6 エンドユーザー別市場

10.5.7 主要企業

10.5.8 市場予測(2025年~2033年

10.6 中国地方

10.6.1 概要

10.6.2 過去の市場動向と現在の市場動向(2019-2024)

10.6.3 種類別市場

10.6.4 包装材料別市場

10.6.5 技術別市場

10.6.6 エンドユーザー別市場

10.6.7 主要企業

10.6.8 市場予測(2025-2033

10.7 北海道地域

10.7.1 概要

10.7.2 過去および現在の市場動向(2019-2024

10.7.3 種類別市場

10.7.4 包装材料別市場

10.7.5 技術別市場

10.7.6 エンドユーザー別市場

10.7.7 主要企業

10.7.8 市場予測(2025-2033

10.8 四国地域

10.8.1 概要

10.8.2 過去の市場動向と現在の市場動向(2019-2024)

10.8.3 種類別市場

10.8.4 包装材料別市場

10.8.5 技術別市場

10.8.6 エンドユーザー別市場

10.8.7 主要企業

10.8.8 市場予測(2025-2033

11 日本の半導体パッケージング市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 トップの勝利戦略

11.5 競争ダッシュボード

11.6 企業評価クアドラント

12 主要プレイヤーのプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 会社D

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 会社E

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

会社名はサンプル目次であるため、ここでは提供されていません。最終報告書で完全なリストを提供します。

13 日本の半導体パッケージ市場 – 業界分析

13.1 推進要因、抑制要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 抑制要因

13.1.4 機会

13.2 ポーターの 5 要因分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

| ※参考情報 半導体パッケージは、半導体デバイスを外部環境から保護し、他の回路やシステムと接続するための構造です。パッケージは、デバイスの機能を発揮させるために重要な役割を果たしています。具体的には、電気的接続を確保し、熱管理を行い、物理的な衝撃や湿気からデバイスを守ることが求められます。 半導体パッケージには、いくつかの種類があります。代表的なものとして、DIP(Dual In-line Package)、QFP(Quad Flat Package)、BGA(Ball Grid Array)、CSP(Chip Scale Package)などがあります。DIPは、2列に足が付いている形状を持ち、古くから使用されています。QFPは、四角形の形状を持ち、多くのピンを持つことで密集した回路設計に対応しています。BGAは、基板とデバイスの間にボール状のはんだを用いて接続する方式で、熱管理に優れています。CSPは、チップのサイズとパッケージがほぼ同じで、非常にコンパクトな設計が可能です。 これらのパッケージは、用途に応じて選択されます。例えば、DIPは教育機関や試作段階での実験機器に多く使われ、QFPやBGAは高性能なコンピュータやスマートフォン、家電などに利用されています。また、CSPは、携帯機器やIoTデバイスなど、スペースが限られた環境での使用に適しています。 半導体パッケージは、さまざまな関連技術と密接に結びついています。たとえば、表面実装技術(SMT)は、プリント基板に部品を実装するための重要な技術であり、パッケージの形状によって設計が異なることがあります。次に、熱管理技術も重要で、特に高性能なデバイスでは、散熱を効率よく行うための設計が必要です。これに関連して、放熱材料や冷却技術も進化しています。 さらに、接続技術も重要な要素です。ボンディングやはんだ付け、リフローは、パッケージと基板の間での接続を確保するための手法です。これらの技術の進化によって、より高性能なデバイスが可能になっています。また、エレクトロニクス業界全体のトレンドとしては、より小型化・高集積化が進んでおり、これに伴ってパッケージング技術も進化しています。 最近の動向としては、3Dパッケージングやシステムインパッケージ(SiP)と呼ばれる技術があります。3Dパッケージングは、複数のチップを積み重ねて配置することで、スペースを効率よく利用することができます。SiPは、異なる機能を持つ複数のチップを一つのパッケージに統合することで、機能の統合とサイズの削減を実現します。 半導体パッケージは、日々進化を遂げており、業界全体のニーズに応じた新しい形態や技術が生まれています。この技術の進歩は、より高性能な電子機器の開発を支えており、我々の日常生活にも大きな影響を与えています。したがって、半導体パッケージの研究と開発は、今後ますます重要な分野となるでしょう。以上のように、半導体パッケージはその多様な種類や用途、関連技術を通じて、現代のエレクトロニクスに欠かせない存在であると言えます。 |