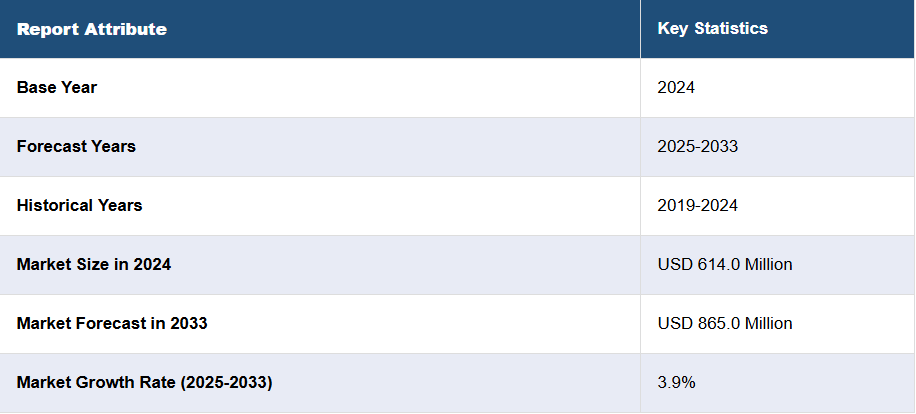

日本の難燃剤市場の動向:

日本市場では、いくつかの要因が市場の成長を推進しています。主な要因のひとつは、火災の急速な拡大を抑制し、物的損害を軽減するために、さまざまな産業分野で難燃剤が広く採用されていることです。例えば、家電分野では、火災事故を防止するために、回路基板、電子機器の筐体、電線、ケーブルシステムの絶縁材に難燃剤が広く使用されています。さらに、住宅や公共スペースにおけるこれらの製品の需要の高まりも、市場の拡大に貢献しています。この需要の増加は、プラスチック、発泡材、複合材などの可燃性材料の使用拡大に伴い、効果的な火災対策ソリューションのニーズが高まっていることが要因です。さらに、リン、臭素、塩素をベースにした非ハロゲン系難燃剤など、より安全な代替品の導入により、市場は成長を続けています。これらの代替品は、持続可能性と人体への安全性という 2 つの特徴を備えており、市場の成長を大きく後押ししています。その他の要因としては、化学産業の大幅な成長、広範な研究開発(R&D)の取り組み、火災安全基準および規制の強化を目的としたさまざまな政府イニシアチブの実施などが挙げられます。これらのイニシアチブは、オフィス、産業、公共スペースにおける爆発事故の発生率を低減することを目的としており、今後数年間で市場の成長を推進すると予想されます。

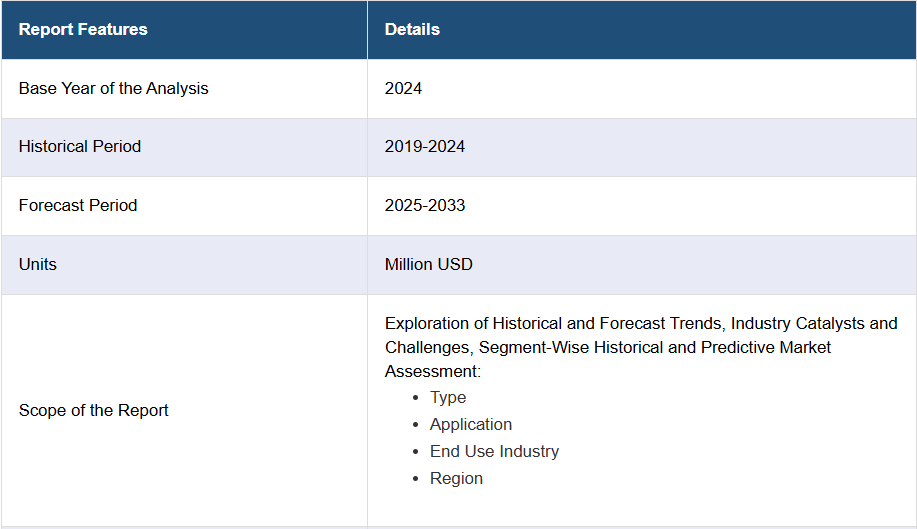

日本の難燃剤市場のセグメント化:

IMARC Group は、2025 年から 2033 年までの各国レベルの予測とともに、市場の各セグメントにおける主な傾向の分析を提供しています。当社のレポートでは、市場を種類、用途、最終用途産業に基づいて分類しています。

種類別洞察:

- 三水酸化アルミニウム

- 臭素系難燃剤

- 三酸化アンチモン

- リン系難燃剤

- その他

本レポートでは、種類別の市場の詳細な内訳と分析を提供しています。これには、三水酸化アルミニウム、臭素系難燃剤、三酸化アンチモン、リン系難燃剤などが含まれます。

用途別洞察:

- 不飽和ポリエステル樹脂

- エポキシ樹脂

- PVC

- ゴム

- ポリオレフィン

- その他

本レポートでは、用途別の市場の詳細な分析も提供しています。これには、不飽和ポリエステル樹脂、エポキシ樹脂、PVC、ゴム、ポリオレフィンなどが含まれます。

最終用途業界に関する洞察:

- 建設

- 電線およびケーブル

- 自動車および輸送

- 電気および電子

- その他

このレポートでは、最終用途業界に基づく市場の詳細な分析と分析を提供しています。これには、建設、電線およびケーブル、自動車および輸送、電気および電子、その他が含まれます。

競争環境:

この市場調査レポートでは、競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、トップの戦略、競争ダッシュボード、企業評価の四分位分析などの競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 調査対象者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の難燃剤市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の難燃剤市場の状況

5.1 過去の市場動向と現在の市場動向 (2019-2024)

5.2 市場予測(2025-2033

6 日本の難燃剤市場 – 種類別

6.1 三水酸化アルミニウム

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019-2024

6.1.3 市場予測(2025-2033

6.2 臭素系難燃剤

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024)

6.2.3 市場予測(2025-2033

6.3 三酸化アンチモン

6.3.1 概要

6.3.2 過去および現在の市場動向(2019-2024)

6.3.3 市場予測(2025-2033)

6.4 リン系難燃剤

6.4.1 概要

6.4.2 過去および現在の市場動向(2019-2024)

6.4.3 市場予測(2025-2033

6.5 その他

6.5.1 市場動向(2019-2024

6.5.2 市場予測(2025-2033

7 日本の難燃剤市場 – 用途別

7.1 不飽和ポリエステル樹脂

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019-2024)

7.1.3 市場予測(2025-2033)

7.2 エポキシ樹脂

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019-2024)

7.2.3 市場予測(2025-2033

7.3 PVC

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2019-2024

7.3.3 市場予測(2025-2033

7.4 ゴム

7.4.1 概要

7.4.2 過去の市場動向と現在の市場動向(2019年~2024年

7.4.3 市場予測(2025年~2033年

7.5 ポリオレフィン

7.5.1 概要

7.5.2 過去の市場動向と現在の市場動向(2019年~2024年

7.5.3 市場予測(2025-2033

7.6 その他

7.6.1 過去および現在の市場動向(2019-2024

7.6.2 市場予測(2025-2033

8 日本の難燃剤市場 – 最終用途別内訳

8.1 建設

8.1.1 概要

8.1.2 過去および現在の市場動向(2019-2024

8.1.3 市場予測(2025-2033

8.2 電線およびケーブル

8.2.1 概要

8.2.2 過去および現在の市場動向(2019-2024

8.2.3 市場予測(2025-2033

8.3 自動車および輸送

8.3.1 概要

8.3.2 過去および現在の市場動向(2019-2024

8.3.3 市場予測(2025-2033

8.4 電気および電子

8.4.1 概要

8.4.2 過去および現在の市場動向(2019-2024)

8.4.3 市場予測(2025-2033)

8.5 その他

8.5.1 過去および現在の市場動向(2019-2024)

8.5.2 市場予測(2025-2033)

9 日本の難燃剤市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去の市場動向と現在の市場動向(2019年~2024年

9.1.3 種類別市場内訳

9.1.4 用途別市場内訳

9.1.5 最終用途産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測(2025-2033

9.2 関西/近畿地域

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019-2024

9.2.3 種類別市場

9.2.4 用途別市場

9.2.5 最終用途産業別市場

9.2.6 主要企業

9.2.7 市場予測(2025-2033

9.3 中部・中部地方

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019-2024

9.3.3 種類別市場

9.3.4 用途別市場

9.3.5 最終用途産業別市場分析

9.3.6 主要企業

9.3.7 市場予測(2025-2033

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024

9.4.3 種類別市場分析

9.4.4 用途別市場

9.4.5 最終用途別市場

9.4.6 主要企業

9.4.7 市場予測(2025-2033

9.5 東北地方

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2019-2024

9.5.3 種類別市場

9.5.4 用途別市場

9.5.5 最終用途産業別市場

9.5.6 主要企業

9.5.7 市場予測(2025年~2033年

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向(2019-2024

9.6.3 種類別市場

9.6.4 用途別市場

9.6.5 最終用途産業別市場

9.6.6 主要企業

9.6.7 市場予測(2025-2033

9.7 北海道地域

9.7.1 概要

9.7.2 過去の市場動向と現在の市場動向(2019年~2024年

9.7.3 種類別市場

9.7.4 用途別市場

9.7.5 最終用途産業別市場

9.7.6 主要企業

9.7.7 市場予測(2025年~2033年

9.8 四国地方

9.8.1 概要

9.8.2 過去の市場動向と現在の市場動向(2019年~2024年

9.8.3 種類別市場

9.8.4 用途別市場

9.8.5 最終用途産業別市場

9.8.6 主要企業

9.8.7 市場予測(2025-2033

10 日本の難燃剤市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 トップの勝利戦略

10.5 競争ダッシュボード

10.6 企業評価クアドラント

11 主要プレイヤーのプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 当社C

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 当社D

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 会社E

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

これは目次サンプルであるため、会社名は記載されていません。完全なリストは報告書に記載されています。

12 日本の難燃剤市場 – 業界分析

12.1 推進要因、抑制要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 抑制要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

| ※参考情報 難燃剤は、物質の燃焼を抑制したり、燃焼に要する時間を延ばしたりするために添加される化学物質です。これらの剤は、特に可燃性材料に使用され、火災のリスクを軽減することで安全性を向上させます。難燃剤は主にプラスチック、繊維、コーティング、木材などの素材に用いられます。 難燃剤には主に二つの種類があります。一つはハロゲン系難燃剤で、もう一つはハロゲン非含有系難燃剤です。ハロゲン系難燃剤は、主に臭素や塩素を含んでおり、その効果は非常に高いですが、環境や健康に対するリスクが懸念されることから、使用が制限されることがあります。一方、ハロゲン非含有系難燃剤は、リン、窒素、炭素系材料などを基にしており、環境への影響が比較的少ないため、最近の傾向として多くの企業がこのタイプの難燃剤を採用しています。 難燃剤の用途は非常に多岐にわたります。例えば、建材においては、コンクリートや木材に添加することで、火に強くすることができます。自動車産業では、内装品やシート地に難燃剤を使用し、事故時の火災リスクを軽減しています。また、電子機器や家庭電化製品においても、基盤や外装に難燃性の素材が使用されることが一般的です。さらに、衣料品や家具など日常的に使用される製品でも、難燃剤を利用して安全性を高めています。 関連技術としては、難燃剤の開発においてナノテクノロジーの進展が挙げられます。ナノ粒子を用いることで、従来の難燃剤よりも優れた難燃性能を持つ素材が開発されています。また、ポリマーエンジニアリングを活用した新しい複合材料の開発も進んでおり、これらの新素材は軽量でありながら高い難燃性を持つことが期待されています。 難燃剤の性能は、その添加量や使用される基材の特性によって影響を受けます。そのため、効果的な難燃化を実現するためには、材料選定や添加さる難燃剤の種類に対する理解が重要です。また、難燃剤の効果を評価するための試験方法も多岐に渡ります。国際規格に基づいた試験が行われ、各種材料の火源に対する反応を測定することで、その難燃性能が評価されます。 難燃剤の市場は、環境への配慮や安全基準の高まりから急速に変化しています。持続可能性とパフォーマンスのバランスが重視されており、エコフレンドリーな製品が求められています。これに応じて、より効果的で安全な難燃剤の研究が進行しており、新たな素材や技術の開発が進んでいます。 難燃剤の選定にあたっては、具体的な用途に応じた特性を考慮する必要があります。耐熱性、熱伝導性、化学的安定性などが重要な要素です。また、最終的な製品が適用される環境条件や求められる耐久性、安全性に基づいて選定が行われるべきです。 近年では、難燃剤に対する規制が強化されてきています。特にハロゲン系の難燃剤は、使用が制限される場面が増えており、代替材料の開発が必要とされています。このような背景から、研究機関や企業が協力し合い、新たな難燃技術を生み出す取り組みが行われています。 結論として、難燃剤は火災リスクを軽減するための重要な材料であり、その開発や応用は多様な分野で進行しています。今後も環境に優しい難燃技術の発展が期待されており、安全で快適な生活環境づくりに寄与することが求められています。 |