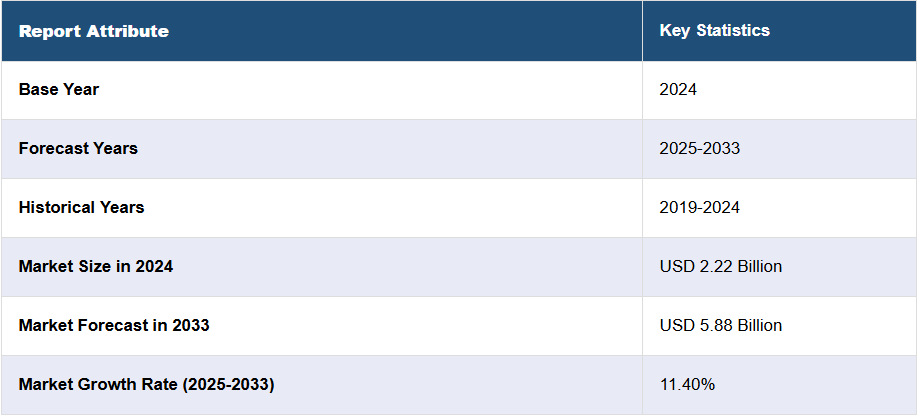

日本のデータセンターネットワーク市場の動向:

AIによるネットワークの自動化と最適化

日本のデータセンターネットワーク市場では、ネットワークの効率向上と運用複雑性の軽減を目的とした AI による自動化の統合が急速に進んでいます。AI 駆動のソリューションは、トラフィックフローを最適化し、異常をリアルタイムで検出し、予知保全を実現することで、ダウンタイムを最小限に抑えます。企業が AI ワークロードを採用するにつれて、インテリジェントなネットワーク管理ソリューションの需要が高まっています。例えば、2025年2月、関西電力(KEPCO)の子会社である日本のインターネットサービスプロバイダー(ISP)Optageは、2026年までに福井県美浜町に液体冷却式コンテナ型データセンターを構築する計画を発表しました。これらのAIに特化した施設にはGPU搭載サーバーが導入され、原子力エネルギーで駆動されます。Optageはまた、大阪に14階建てのデータセンターの開発を進めています。

低遅延接続のためのエッジデータセンターの拡大

日本では、自動運転車、産業用 IoT、スマートシティなど、低遅延接続を必要とするアプリケーションをサポートするためのエッジデータセンターの導入が急増しています。5G 技術の採用拡大によりこの傾向はさらに加速しており、分散型データ処理に対応するための堅牢なエッジネットワークインフラストラクチャが必要となっています。企業は、SD-WAN や仮想化ネットワーク機能 (VNF) を活用して、エッジデータ伝送を最適化するための分散型ネットワークアーキテクチャに投資しています。ハイパースケールクラウドプロバイダーは、コンテンツ配信を強化し、遅延に敏感なアプリケーションをサポートするために、地域エッジノードの拡張を進めています。また、データ主権に関する日本の規制も、国内のデータ保護法を確実に遵守するためのエッジデータセンターのローカライズを推進しています。これらの要因が相まって、日本のエッジコンピューティングエコシステムと高度なネットワークソリューションの拡大に貢献しています。例えば、2025年1月、アジア・パシフィック・ランド(APL)グループとグローバル・コンピュート・インフラストラクチャー(GCI)は、日本国内に2つのデータセンターキャンパスを開発するパートナーシップを締結しました。最初の120MWのキャンパスは福岡県北九州市で2026年に着工し、2027年9月までに60MWが稼働開始予定です。福岡県内で追加の土地を確保し、2029年までに250MWの容量を整備する計画です。APLはまた、2034年完成予定の6施設からなるデータセンターキャンパスを糸島市で開発中です。この提携は、九州を主要なデータセンターハブとして位置付け、日本のデジタル変革を支援することを目的としています。

持続可能性イニシアチブがグリーンネットワークソリューションを推進

持続可能性は日本のデータセンターネットワーク業界でますます重要な課題となっています。企業はカーボンフットプリントの削減を目的としたエネルギー効率の高いネットワークソリューションに注力しています。電気料金の増加と厳格な環境規制により、データセンター運営者はエネルギー効率の高いスイッチやルーターを含む低消費電力のネットワークハードウェアの採用を迫られています。液体冷却やAI駆動型電力管理システムが統合され、ネットワークのエネルギー消費を最適化しています。企業はまた、再生可能エネルギー源やカーボンニュートラルイニシアチブを活用し、日本の長期的な脱炭素化目標と一致させる取り組みを進めています。例えば、2024年1月、AWSは竹中工務店、清水建設、大林組と提携し、東京と大阪のデータセンター拡張計画に低炭素コンクリートを採用する計画を発表しました。この取り組みは、2027 年までに 2 兆 2600 億円(152 億 4000 万米ドル)を日本に投資する AWS の計画の一環です。同社は、ECM コンクリート、バイオ炭を配合したコンクリート、および Cleancrete を使用することで、炭素排出量を最大 70% 削減することを目指しています。AWS は、持続可能性の向上、エネルギー効率の改善、および日本のデジタルトランスフォーメーションの支援を目指しています。

日本のデータセンターネットワーク市場のセグメント化:

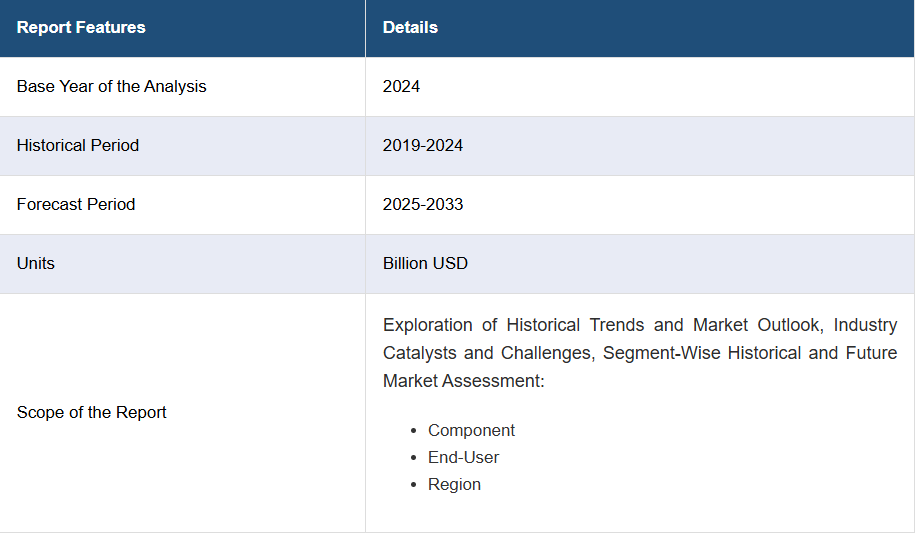

IMARC Group は、市場の各セグメントにおける主要な傾向の分析と、2025 年から 2033 年までの地域/国レベルの予測を提供しています。当社のレポートでは、市場をコンポーネントおよびエンドユーザーに基づいて分類しています。

コンポーネントの洞察:

- 製品

- イーサネットスイッチ

- ルーター

- ストレージエリアネットワーク (SAN)

- アプリケーションデリバリーコントローラー (ADC)

- その他

- サービス

- 設置および統合

- トレーニングおよびコンサルティング

- サポートおよびメンテナンス

このレポートでは、コンポーネントに基づいて市場の詳細な内訳と分析を提供しています。これには、製品(イーサネットスイッチ、ルーター、ストレージエリアネットワーク(SAN)、アプリケーションデリバリーコントローラ(ADC)など)およびサービス(設置および統合、トレーニングおよびコンサルティング、サポートおよびメンテナンス)が含まれます。

エンドユーザーに関する洞察:

- ITおよび通信

- BFSI

- 政府

- メディアおよびエンターテイメント

- その他

エンドユーザーに基づく市場の詳細な内訳と分析も、このレポートに記載されています。これには、IT および通信、BFSI、政府、メディアおよびエンターテイメントなどが含まれます。

競争環境:

この市場調査レポートでは、競争環境についても包括的な分析を提供しています。市場構造、主要企業の位置付け、トップの戦略、競争ダッシュボード、企業評価の四分位など、競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

日本のデータセンターネットワーク市場ニュース:

- 2024年8月、Singtelと日立は、日本およびアジア太平洋地域における次世代データセンターとGPUクラウドに関する提携に関する覚書を締結しました。この提携により、Singtel のデータセンターに関する専門知識と、グリーン電力、冷却、データ管理などの日立の AI 駆動型ソリューションが統合されます。Singtel の Nxera は、200MW の AI 対応データセンタープラットフォームの拡張を計画しており、日立は Singtel の GPU-as-a-Service (GPUaaS) を活用して AI アプリケーションを最適化します。このイニシアチブは、AIの採用を加速し、企業のデジタル変革を強化し、地域におけるクラウドとAIの需要増加に対応するため、持続可能で高性能なデータセンターの促進を目的としています。

- 2025年2月、 CapitaLand Investment Limited(CLI)は、日本初の施設となる50MWのデータセンターを大阪に開発する計画を発表しました。同社は所有権付きの土地を取得し、プロジェクトに$700百万を投資する予定です。

- 2025年2月、セラヤ・パートナーズは、日本のデジタルインフラ市場に焦点を当てた東京を拠点とする投資プラットフォーム「AQX」を立ち上げました。AQX は、アジア太平洋地域における共有通信インフラおよび AI を可能にするデジタル資産への投資を目指しています。世界第 3 位のデジタルインフラ市場である日本は、収益性の高いビジネスチャンスに満ちた市場です。セラヤはこれまで、東京、ソウル、台北でデータセンターの開発を行う Empyrion DC を設立しています。同社は2023年にデジタルインフラストラクチャとエネルギー転換への投資を目的とした8億ドルのファンドを調達し、日本および世界における持続可能でAI駆動型の接続ソリューションへのコミットメントを強化しました。

- 2025年1月、EdgeConneXは、Kagoya Asset Managementとの協力のもと、大阪・京都地域に140MWのデータセンターの開発を発表し、日本への進出を表明しました。この施設は 2027 年までに稼働開始予定で、クラウドおよび AI サービスの需要の高まりに対応するため、EdgeConneX が日本市場に初めて進出することになります。

- 2024 年 11 月、日本を代表する AI 企業であるプリファードネットワークス株式会社(PFN)は、AI コンピューティングプラットフォームのホストとして、デジタル・リアルティの東京にある NRT12 データセンターを採用しました。NRT12は、最大150kWの拡張可能なラック電源と直接液体冷却システムを提供し、PFNの高性能AIワークロードをサポートします。この施設はPlatformDIGITALの一部として、300を超えるデータセンターとのグローバル接続性を提供します。PFNは既に展開を開始し、2026年1月までにフルスケール運用を開始し、AI駆動型イノベーションを支援する予定です。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 調査対象者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本のデータセンターネットワーク市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本のデータセンターネットワーク市場の状況

5.1 過去の市場動向と現在の市場動向 (2019-2024)

5.2 市場予測(2025-2033

6 日本のデータセンターネットワーク市場 – 構成要素別

6.1 製品

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019-2024

6.1.3 市場セグメント

6.1.3.1 イーサネットスイッチ

6.1.3.2 ルーター

6.1.3.3 ストレージエリアネットワーク(SAN

6.1.3.4 アプリケーションデリバリーコントローラ(ADC

6.1.3.5 その他

6.1.4 市場予測(2025-2033

6.2 サービス

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024)

6.2.3 市場区分

6.2.3.1 設置および統合

6.2.3.2 トレーニングおよびコンサルティング

6.2.3.3 サポートおよびメンテナンス

6.2.4 市場予測(2025-2033)

7 日本のデータセンターネットワーク市場 – エンドユーザー別内訳

7.1 IT および通信

7.1.1 概要

7.1.2 過去の市場動向および現在の市場動向(2019年~2024年

7.1.3 市場予測(2025年~2033年

7.2 BFSI

7.2.1 概要

7.2.2 過去および現在の市場動向(2019年~2024年

7.2.3 市場予測(2025年~2033年

7.3 政府

7.3.1 概要

7.3.2 過去および現在の市場動向(2019年~2024年

7.3.3 市場予測(2025-2033)

7.4 メディアおよびエンターテイメント

7.4.1 概要

7.4.2 過去の市場動向および現在の市場動向(2019-2024)

7.4.3 市場予測(2025-2033)

7.5 その他

7.5.1 過去の市場動向および現在の市場動向(2019年~2024年

7.5.2 市場予測(2025年~2033年

8 日本のデータセンターネットワーク市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向(2019年~2024年

8.1.3 市場の内訳(コンポーネント別

8.1.4 市場の内訳(エンドユーザー別

8.1.5 主要企業

8.1.6 市場予測(2025年~2033年

8.2 関西/近畿地域

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019年~2024年

8.2.3 市場構成要素別市場

8.2.4 市場エンドユーザー別市場

8.2.5 主要企業

8.2.6 市場予測(2025年~2033年

8.3 中部・中部地方

8.3.1 概要

8.3.2 過去の市場動向と現在の市場動向(2019年~2024年

8.3.3 市場の内訳(コンポーネント別

8.3.4 市場の内訳(エンドユーザー別

8.3.5 主要企業

8.3.6 市場予測(2025年~2033年

8.4 九州・沖縄地域

8.4.1 概要

8.4.2 過去の市場動向と現在の市場動向(2019年~2024年

8.4.3 市場を構成する要素別市場

8.4.4 市場を構成する要素別市場

8.4.5 主要企業

8.4.6 市場予測(2025年~2033年

8.5 東北地方

8.5.1 概要

8.5.2 過去の市場動向と現在の市場動向(2019年~2024年

8.5.3 市場の内訳(構成部品別

8.5.4 市場の内訳(エンドユーザー別

8.5.5 主要企業

8.5.6 市場予測(2025年~2033年

8.6 中国地方

8.6.1 概要

8.6.2 過去の市場動向と現在の市場動向(2019年~2024年

8.6.3 市場の内訳(構成部品別

8.6.4 市場の内訳(エンドユーザー別

8.6.5 主要企業

8.6.6 市場予測(2025年~2033年

8.7 北海道地域

8.7.1 概要

8.7.2 過去の市場動向と現在の市場動向(2019年~2024年

8.7.3 市場の内訳(構成部品別

8.7.4 市場の内訳(エンドユーザー別

8.7.5 主要企業

8.7.6 市場予測(2025年~2033年

8.8 四国地方

8.8.1 概要

8.8.2 過去の市場動向と現在の市場動向(2019年~2024年

8.8.3 市場を構成する要素

8.8.4 市場を構成する要素

8.8.5 主要企業

8.8.6 市場予測(2025年~2033年

9 日本のデータセンターネットワーク市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 トップの勝利戦略

9.5 競争ダッシュボード

9.6 企業評価クアドラント

10 主要プレーヤーのプロフィール

10.1 企業 A

10.1.1 事業概要

10.1.2 提供サービス

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供サービス

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 会社C

10.3.1 事業概要

10.3.2 提供サービス

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 会社D

10.4.1 事業概要

10.4.2 提供サービス

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 会社E

10.5.1 事業概要

10.5.2 提供サービス

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

これは目次例であるため、会社名は記載されていません。完全なリストはレポートに記載されています。

11 日本のデータセンターネットワーク市場 – 業界分析

11.1 推進要因、制約、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 制約

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

| ※参考情報 データセンターネットワークは、データセンター内部およびデータセンター間でのデータ通信を支える重要なインフラストラクチャです。ここでは、データセンターネットワークの定義、種類、用途、関連技術について詳しく説明します。 データセンターネットワークの定義としては、サーバー、ストレージ、ネットワーク機器が効率的に接続されるための通信インフラストラクチャを指します。これは、データセンター内のシステム間でデータを迅速かつ安全に送受信するために必要な仕組みです。データセンターは、大量のデータを処理し、保存し、分析するために設計されており、データセンターネットワークはその中核をなしています。 データセンターネットワークには、いくつかの種類があります。一般的には、スイッチングネットワーク、ルーティングネットワーク、ストレージネットワーク、さらにはハイブリッドソリューションが存在します。スイッチングネットワークは、データの転送を行うためのスイッチを中心に構成され、主にLAN(ローカルエリアネットワーク)の構築に使われます。ルーティングネットワークは、異なるネットワーク間でのデータ転送を行うためのルーターを活用し、WAN(ワイドエリアネットワーク)の構築において重要な役割を果たします。ストレージネットワークは、データストレージデバイスとサーバーを接続するため専用に設計されており、特に大規模なデータのストレージやバックアップに欠かせません。 用途としては、データセンター内でホスティングされるアプリケーションやサービスの運用、Cloudコンピューティングサービスの提供、大規模データベースの管理、ビッグデータ分析などが含まれます。企業がデータセンターを設ける目的は、業務の効率化やデータ管理の向上、さらにはコスト削減など多岐にわたります。また、データセンターネットワークは、企業内の情報システム全体の可用性や信頼性を向上させるためにも重要です。 データセンターネットワークにおける関連技術も多岐にわたります。まず、仮想化技術があります。サーバー仮想化を用いることで、物理的なサーバーを複数の仮想サーバーに分割し、リソースの効率的な利用が可能となります。これにより、データセンターの空間や電力消費を削減し、運用コストを低減させることができます。 次に、ソフトウェア定義ネットワーク(SDN)があります。この技術は、ネットワーク管理をソフトウェアで定義し、物理的なネットワーク機器との分離を実現します。SDNにより、ネットワークのセットアップや変更が迅速かつ容易に行えるため、データセンターの柔軟性とスケーラビリティが大幅に向上します。さらに、ネットワーク機器の管理を集中管理することで、運用の効率も高まります。 また、ネットワーク機能仮想化(NFV)も重要な技術です。NFVは、物理的なハードウェアに依存せずにネットワーク機能を仮想化し、ソフトウェアとして実行する仕組みです。これにより、コストの削減や配布の迅速化が達成でき、データセンター内でのサービスや機能の展開が加速されます。 さらに、データセンター間の接続を高速化するために、光ファイバー通信技術も広く採用されています。光ファイバーは、大容量のデータを長距離にわたって高速かつ安定して送信する能力があり、データセンター間のトラフィックを大幅に減少させることが可能です。 最近では、AI(人工知能)や機械学習の技術もデータセンターネットワークに取り入れられつつあります。これにより、ネットワークパフォーマンスの最適化やトラブルシューティングの効率化が進められています。データセンターネットワークは、今後も技術の進化に伴い、さらなる発展が期待されます。 このように、データセンターネットワークは、現代の情報社会において極めて重要な役割を果たしており、さまざまな技術が相互に作用し合うことで、その機能性や効率が向上していくのです。データセンターの進化によって、より高性能で柔軟なネットワーク環境が実現されることは、今後のビジネスにおいても大いに期待されるでしょう。 |