日本の契約ライフサイクル管理ソフトウェア市場の動向:

AIによる契約管理の導入

日本の契約ライフサイクル管理(CLM)業界は、契約管理業務を効率化する AI 搭載のソリューションへと移行しています。企業は、契約書の作成、承認手続き、署名後の管理を自動化するテクノロジーの利用を増やし、手作業による関与を減らして生産性を向上させています。これらの AI 搭載テクノロジーは、リスクの軽減、コンプライアンスの強化、契約締結の迅速化を目的としています。日本の組織は、最適な契約管理の必要性を認識しており、AI、高度分析、契約インテリジェンスを組み込んだソリューションを求める企業が増えています。この移行により、業務効率が向上するだけでなく、企業は契約をより効率的に、また法改正に合わせて処理できるようになり、拡大する日本のリーガルテック業界において、企業にとって重要な優先課題となっています。例えば、2024年8月、Sirion はデロイト・インドと提携し、アジア太平洋地域全体に契約ライフサイクル管理プラットフォームを導入し、日本を含む顧客の契約管理効率の向上に貢献しています。

契約管理におけるデジタルトランスフォーメーション

日本の市場は、生産性を高めるため、より統合された自動化された契約管理システムへの移行を進めています。これらのソリューションにより、法務チームは、契約の作成、交渉、締結、締結後の管理に至るまで、契約のライフサイクル全体を処理することができます。企業は、業務の最適化、手作業による業務の削減、および増大する要件へのコンプライアンス維持のために、こうしたソリューションの利用を拡大しています。デジタル契約管理への移行により、日本企業は複雑な契約の管理を改善し、業務効率を高め、リスクを軽減することができます。デジタルソリューションを採用する法律事務所や企業が増えるにつれ、より効率的で技術的に高度な契約管理システムを求める組織が増加し、日本の CLM ソフトウェア市場は大幅に拡大すると予想されます。例えば、2024年4月、LegalOn Technologies は、契約の作成から署名後の管理、法律相談や調査に至るまで、法務担当者の業務を支援するために設計された AI 搭載の LegalOn Cloud サービスを日本で開始しました。このサービスは、デジタル契約管理における大きな一歩となります。同社はまた、森・濱田松本法律事務所との戦略的提携も発表し、日本のリーガルテック市場における提供サービスをさらに強化しています。

日本の契約ライフサイクル管理ソフトウェア市場のセグメント化:

IMARC Group は、市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの地域/国別の予測を提供しています。当社のレポートでは、導入モデル、CLM 製品、企業規模、業界に基づいて市場を分類しています。

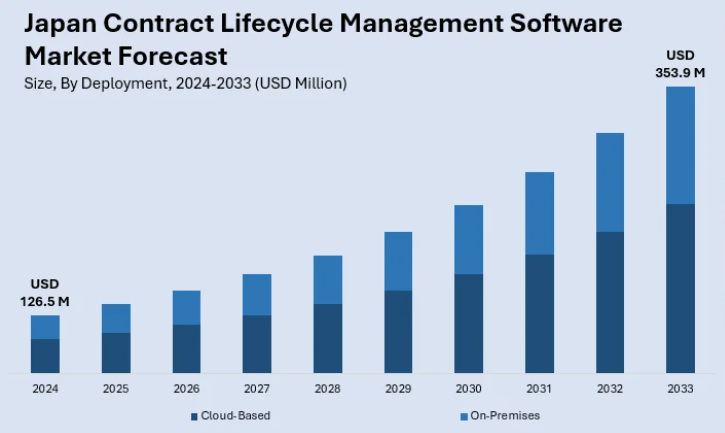

導入モデルの洞察:

- クラウドベース

- オンプレミス

このレポートでは、導入モデルに基づいて市場を詳細に分析しています。これには、クラウドベースとオンプレミスが含まれます。

CLM 提供内容に関する洞察:

- ライセンスおよびサブスクリプション

- サービス

CLM 提供内容に基づく市場の詳細な分析も、このレポートに掲載されています。これには、ライセンス、サブスクリプション、およびサービスが含まれます。

企業規模に関する洞察:

- 大企業

- 中小企業

このレポートでは、企業規模に基づいて市場を詳細に分析しています。これには、大企業および中小企業が含まれます。

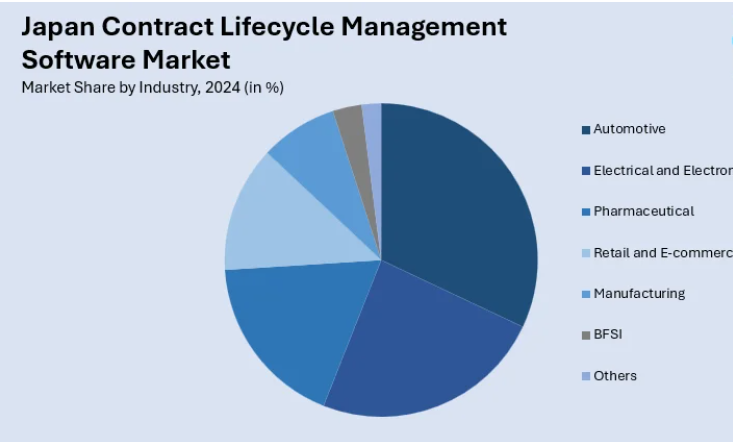

業界に関する洞察:

- 自動車

- 電気・電子

- 製薬

- 小売・E コマース

- 製造

- BFSI

- その他

業界別の市場の詳細な分析も本レポートに掲載されています。これには、自動車、電気・電子、製薬、小売・E コマース、製造、BFSI などが含まれます。

競争環境:

この市場調査レポートでは、競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、トップの戦略、競争ダッシュボード、企業評価の四分位など、競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

日本の契約ライフサイクル管理ソフトウェア市場に関するニュース:

- 2024年10月、デロイトは、日本の製薬会社アステラス社のグローバル契約プロセスを合理化し、70カ国における契約テンプレートとプロセスを統一することで、契約締結プロセスを20%短縮しました。

1 序論

2 範囲と方法論

2.1 研究の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブサマリー

4 日本の契約ライフサイクル管理ソフトウェア市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の契約ライフサイクル管理ソフトウェア市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測(2025-2033)

6 日本の契約ライフサイクル管理ソフトウェア市場 – 導入モデル別内訳

6.1 クラウドベース

6.1.1 概要

6.1.2 過去および現在の市場動向(2019-2024)

6.1.3 市場予測(2025-2033)

6.2 オンプレミス

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024)

6.2.3 市場予測 (2025-2033)

7 日本の契約ライフサイクル管理ソフトウェア市場 – CLM 製品別内訳

7.1 ライセンスおよびサブスクリプション

7.1.1 概要

7.1.2 過去および現在の市場動向(2019-2024)

7.1.3 市場予測(2025-2033)

7.2 サービス

7.2.1 概要

7.2.2 過去および現在の市場動向(2019-2024)

7.2.3 市場予測(2025-2033)

8 日本の契約ライフサイクル管理ソフトウェア市場 – 企業規模別内訳

8.1 大企業

8.1.1 概要

8.1.2 過去および現在の市場動向 (2019-2024)

8.1.3 市場予測(2025-2033)

8.2 中小企業

8.2.1 概要

8.2.2 市場の歴史的および現在の動向(2019-2024)

8.2.3 市場予測(2025-2033)

9 日本の契約ライフサイクル管理ソフトウェア市場 – 業界別内訳

9.1 自動車

9.1.1 概要

9.1.2 過去および現在の市場動向 (2019-2024)

9.1.3 市場予測(2025-2033)

9.2 電気および電子機器

9.2.1 概要

9.2.2 過去の市場動向および現在の市場動向(2019-2024)

9.2.3 市場予測(2025-2033)

9.3 医薬品

9.3.1 概要

9.3.2 過去および現在の市場動向(2019-2024)

9.3.3 市場予測(2025-2033)

9.4 小売および E コマース

9.4.1 概要

9.4.2 過去の市場動向および現在の市場動向 (2019-2024)

9.4.3 市場予測(2025-2033)

9.5 製造

9.5.1 概要

9.5.2 過去および現在の市場動向(2019-2024)

9.5.3 市場予測 (2025-2033)

9.6 BFSI

9.6.1 概要

9.6.2 過去および現在の市場動向(2019-2024)

9.6.3 市場予測 (2025-2033)

9.7 その他

9.7.1 過去および現在の市場動向 (2019-2024)

9.7.2 市場予測 (2025-2033)

10 日本の契約ライフサイクル管理ソフトウェア市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去の市場動向と現在の市場動向(2019-2024)

10.1.3 導入モデル別市場内訳

10.1.4 CLM 製品別市場内訳

10.1.5 企業規模別市場

10.1.6 業界別市場

10.1.7 主要企業

10.1.8 市場予測(2025-2033)

10.2 関西/近畿地域

10.2.1 概要

10.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

10.2.3 導入モデル別市場

10.2.4 CLM 製品別市場

10.2.5 企業規模別市場

10.2.6 業界別市場

10.2.7 主要企業

10.2.8 市場予測(2025-2033)

10.3 中部・中部地方

10.3.1 概要

10.3.2 過去の市場動向と現在の市場動向(2019-2024)

10.3.3 導入モデル別市場

10.3.4 CLM 製品別市場

10.3.5 企業規模別市場

10.3.6 業界別市場

10.3.7 主要企業

10.3.8 市場予測(2025-2033)

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 市場動向(2019年~2024年)

10.4.3 導入モデル別市場

10.4.4 CLM 提供サービス別市場

10.4.5 企業規模別市場

10.4.6 業界別市場

10.4.7 主要企業

10.4.8 市場予測(2025-2033)

10.5 東北地方

10.5.1 概要

10.5.2 過去の市場動向と現在の市場動向(2019-2024)

10.5.3 導入モデル別市場

10.5.4 CLM 製品別市場

10.5.5 企業規模別の市場内部分割

10.5.6 業界別の市場内部分割

10.5.7 主要企業

10.5.8 市場予測(2025-2033)

10.6 中国地域

10.6.1 概要

10.6.2 過去の市場動向と現在の市場動向(2019年~2024年)

10.6.3 導入モデル別の市場区分

10.6.4 CLM 製品別市場区分

10.6.5 企業規模別市場区分

10.6.6 業界別市場区分

10.6.7 主要企業

10.6.8 市場予測(2025-2033)

10.7 北海道地域

10.7.1 概要

10.7.2 過去の市場動向と現在の市場動向(2019-2024)

10.7.3 導入モデル別市場

10.7.4 CLM 製品別市場

10.7.5 企業規模別の市場区分

10.7.6 業界別の市場区分

10.7.7 主要企業

10.7.8 市場予測(2025-2033)

10.8 四国地方

10.8.1 概要

10.8.2 過去の市場動向および現在の市場動向(2019年~2024年)

10.8.3 導入モデル別市場

10.8.4 CLM 製品別市場

10.8.5 企業規模別市場

10.8.6 業界別市場

10.8.7 主要企業

10.8.8 市場予測(2025-2033)

11 日本の契約ライフサイクル管理ソフトウェア市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 トップの勝利戦略

11.5 競争ダッシュボード

11.6 企業評価クアドラント

12 主要プレーヤーのプロフィール

12.1 企業 A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT 分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 会社D

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 会社E

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

会社名はサンプル目次のため省略されています。最終報告書で完全なリストを提供します。

13 日本の契約ライフサイクル管理ソフトウェア市場 – 業界分析

13.1 推進要因、抑制要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 抑制要因

13.1.4 機会

13.2 ポーターの 5 要因分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

| ※参考情報 契約ライフサイクル管理ソフトウェアは、契約の作成から履行、監視、更新までの一連のプロセスを効率的に管理するためのツールです。このソフトウェアは、企業や組織が契約に関連する業務をシステム化し、透明性と効率を向上させることを目的としています。「契約ライフサイクル管理」は、契約の全体的な流れを包括的に把握することを指し、契約が締結される前の準備段階から、契約が実行された後の管理までを含みます。 契約ライフサイクル管理ソフトウェアには、いくつかの種類があります。まず、契約作成ツールとしての機能を持つものがあります。これにより、ユーザーは契約書を簡単に作成し、カスタマイズすることができます。テンプレートやドラッグアンドドロップ機能を利用して、素早く契約書の雛形を作り出すことが可能です。また、電子署名機能を搭載しているソフトウェアも多く、契約の締結を非対面でもスムーズに行うことができます。 次に、契約管理ツールとしての機能にも焦点が当たります。この機能を使用することで、締結した契約を一元管理し、契約の有効期限や更新日を自動的に通知することができます。これにより、契約の失効を防ぎ、適切なタイミングで更新手続きを行うことが容易になります。さらに、契約履行状況の追跡機能もあり、義務や権利の履行に関する情報をリアルタイムで把握することができます。 また、分析ツールを持つ契約ライフサイクル管理ソフトウェアもあります。これにより、過去の契約データを分析し、契約のパフォーマンスやリスク要因を可視化することができます。これらのデータを基に、今後の戦略や改善策を考えることができ、意思決定に役立てることができます。 契約ライフサイクル管理ソフトウェアの用途は多岐にわたります。商業契約、労働契約、サプライヤー契約、ライセンス契約など、さまざまな契約を管理するために使用されます。特に、法人顧客との商業契約においては、コンプライアンスの確保やリスク管理が重要視されるため、このようなソフトウェアの活用が不可欠です。多くの業界では、普段からの契約管理が求められ、正確で効率的な管理が収益向上や経費削減に直結します。 さらに、契約ライフサイクル管理ソフトウェアは関連技術との連携も重要なポイントです。例えば、クラウドサービスを利用したソフトウェアは、場所を選ばずにアクセスできるため、在宅勤務やリモートワークの環境において特に有用です。また、人工知能(AI)の技術を活用することで、契約の解析やリスク評価を自動化することも可能です。このような技術を導入することで、ミスを減少させ、契約管理の精度を向上させることが期待されます。 契約ライフサイクル管理ソフトウェアの導入には注意が必要です。企業や組織のニーズに合ったソフトウェアを選定することが重要です。特に、使いやすさや拡張性、セキュリティ対策など、複数の観点から評価することを推奨します。また、システムの導入後は、関与する従業員や関係者への教育やトレーニングも不可欠です。これにより、ソフトウェアの有効活用を促進し、効率的な契約管理が実現できます。 このように、契約ライフサイクル管理ソフトウェアは、契約に関連する業務を効果的に管理するための強力なツールです。効率的で透明な契約管理を実現することで、法的リスクや経済的損失を防ぎ、企業の競争力を向上させるために役立つことが期待されています。今後、この分野の技術はさらに進化し、多様なニーズに応えるための新たな機能やサービスが登場することでしょう。 |