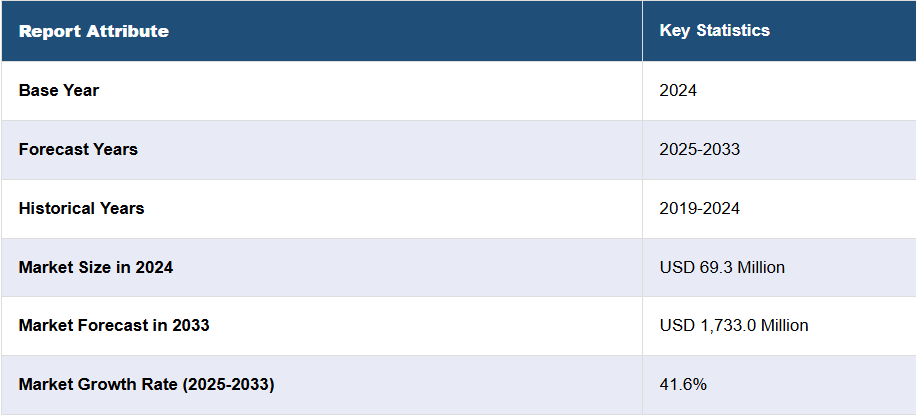

日本のブロックチェーンサプライチェーン市場分析:

- 主な市場推進要因:サプライチェーン業務における透明性と効率性の向上に対する需要は、日本のブロックチェーンサプライチェーン市場の成長の主な推進要因として際立っています。政府の支援と規制の明確化も、市場の成長に大きく貢献しています。さらに、テクノロジープロバイダーと物流会社間の提携の増加により、サプライチェーンシステムへのブロックチェーンの統合が加速しています。

- 主な市場動向: 持続可能性とトレーサビリティへの関心の高まりから、企業は環境や倫理に関する調達情報を提供するブロックチェーンソリューションへの投資を急いでいます。主な傾向としては、自動車、エレクトロニクス、食品・飲料業界の大手企業が、サプライチェーンマネジメントの強化と運用コストの削減を目的として、スマートコントラクトやリアルタイム追跡の実装にブロックチェーン技術を採用していることが挙げられます。

- 地理的傾向:日本のブロックチェーンサプライチェーン市場の予測は、大手企業が集中している工業地帯や都市部に集中しており、これは、地域におけるブロックチェーンの採用と技術の成長に貢献しています。

- 競争環境: 市場における主要企業は、ブロックチェーンソリューションを積極的に導入・推進しているトヨタ、ソニー、パナソニック、三菱、日産、日立などです。

- 市場の課題と機会: 日本市場は有望ですが、導入コストが高く、技術的な実装が複雑です。したがって、スケーラブルなソリューションを開発し、業界を統合してブロックチェーンの統合を促進することが機会となります。

日本のブロックチェーンサプライチェーン市場の動向:

透明性の高いサプライチェーンマネジメントに対する需要の高まり

日本のブロックチェーンサプライチェーンの需要は、サプライチェーンプロセスの透明性向上に対するニーズの高まりによって後押しされています。企業は、ブロックチェーン技術を導入することで、不正の追跡とリスクの低減を目指しています。この技術は、不変の記録を使用して商品をリアルタイムで追跡し、サプライチェーンプロセスにおけるデータの出所と可視性を提供することで、データの正確性と信頼性を高めます。企業が製品の信頼性や持続可能性に関する消費者の要求に応える方法を模索する中、ブロックチェーンソリューションは、製品の原産地や流通経路を安全かつ効率的に検証する手段を提供しています。このような透明性への重視の高まりが、日本のサプライチェーンにおけるブロックチェーンの利用拡大の主な原動力となっています。

規制の支援と政府の取り組み

日本のブロックチェーンサプライチェーン市場の展望は、規制の枠組みの整備や政府からの支援により、好影響を受けています。日本政府は、さまざまな政策や資金支援プログラムを通じてブロックチェーン技術の促進に積極的に取り組んでいます。さらに、競争の激しいグローバル市場で安定性を維持するため、技術革新の中心的役割を維持することが重要です。規制の明確さは、企業が適切な法的環境下でブロックチェーンソリューションに投資する自信を与えます。この政府支援は、サプライチェーンにおけるブロックチェーンの開発と導入を加速するために不可欠です。

2023年に経済紙「Economic Times」が発表した報告書によると、マハーラーシュトラ州政府は、地域交通局(RTO)の登録手続きの円滑化のために、ブロックチェーンベースのソフトウェアを採用しました。

大手企業によるブロックチェーンの採用拡大

日本のブロックチェーンサプライチェーン市場データによると、大手企業によるブロックチェーン技術の採用が市場を牽引しています。大手自動車、電子機器、食品・飲料企業は、サプライチェーンの運営にさまざまなブロックチェーン技術を採用しています。これらの先駆的な企業は、ブロックチェーンの実現可能性とメリットを実証し、他の企業にもこの技術の採用を後押ししています。これらの大企業は、コスト削減、効率の向上、消費者からの信頼の向上など、さまざまな成果の増加を報告し続けているため、日本のブロックチェーンサプライチェーン市場全体に波及効果が見られます。日本の主要産業におけるブロックチェーンの採用拡大は、サプライチェーン管理におけるブロックチェーンの利用を大きく推進しています。

Ledger Insights のレポートによると、インドは国家ブロックチェーン戦略の 5 年間のロードマップを発表しました。このロードマップには、国家ブロックチェーンフレームワークと、分散型ブロックチェーン・アズ・ア・サービス(BaaS)ホスティングインフラストラクチャの展開が含まれており、当初は電子政府に焦点を当てた一連のユースケースの立ち上げが予定されています。

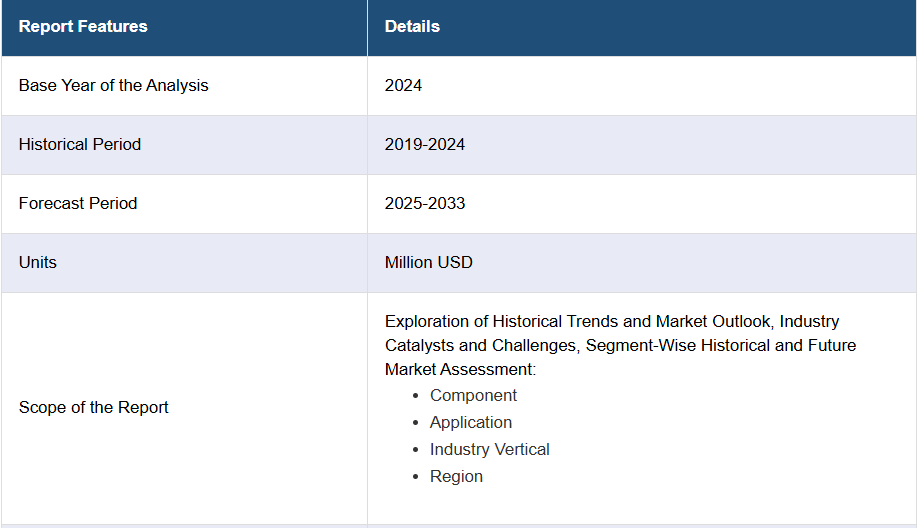

日本のブロックチェーンサプライチェーン市場のセグメント化:

IMARC Group は、市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの国別および地域別の予測を提供しています。当社のレポートでは、市場をコンポーネント、用途、業界分野ごとに分類しています。

コンポーネント別内訳:

- プラットフォーム

- サービス

このレポートでは、コンポーネントに基づいて市場の詳細な内訳と分析を提供しています。これには、プラットフォームとサービスが含まれます。

用途別内訳:

- スマートコントラクト

- 決済

- 製品のトレーサビリティ

- 在庫監視

- コンプライアンス管理

- その他

本レポートでは、用途別の市場の詳細な内訳と分析も提供しています。これには、スマートコントラクト、決済、製品のトレーサビリティ、在庫監視、コンプライアンス管理などが含まれます。

産業分野別内訳:

- 小売

- 製造

- 食品および飲料

- 医療

- 石油およびガス

- その他

本レポートでは、産業分野に基づいて市場の詳細な内訳と分析を提供しています。これには、小売、製造、食品および飲料、医療、石油およびガスなどが含まれます。

競争環境:

- この市場調査レポートでは、市場の競争環境についても包括的な分析を行っています。すべての主要企業の詳細なプロフィールも掲載しています。日本のブロックチェーンサプライチェーン業界における主要企業には、部品、アプリケーション、業界垂直市場など、さまざまな分野があります。

- 市場の主要企業は、サプライチェーンの透明性と業務効率を高めるため、最先端の革新的なブロックチェーンソリューションを採用しています。大手自動車、電子、食品・飲料企業は、トレーサビリティ、不正の削減、業務活動の強化のためにブロックチェーン技術を採用しており、これが日本のブロックチェーンサプライチェーンの市場シェアを拡大しています。企業は、サプライチェーンのニーズを満たす、オーダーメイドのブロックチェーンアプリケーションの開発に研究開発投資を行っています。また、戦略的パートナーシップやコラボレーションを通じて、サプライチェーンに適用可能なアプリケーションによるブロックチェーン機能の強化に意図的に取り組んでいます。そのため、主要企業は、日本における重要な成長の獲得と、サプライチェーンにおけるブロックチェーン技術の採用における日本のリーダーとしての地位の再確認に積極的に取り組んでいます。

1 前書き

2 調査範囲と方法

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本のブロックチェーンサプライチェーン市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本のブロックチェーンサプライチェーン市場の展望

5.1 過去および現在の市場動向(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本のブロックチェーンサプライチェーン市場 – 構成要素別

6.1 プラットフォーム

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 サービス

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024

6.2.3 市場予測(2025-2033

7 日本のブロックチェーンサプライチェーン市場 – 用途別

7.1 スマートコントラクト

7.1.1 概要

7.1.2 過去および現在の市場動向(2019-2024

7.1.3 市場予測(2025-2033

7.2 決済

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019-2024

7.2.3 市場予測(2025-2033

7.3 製品のトレーサビリティ

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2019年~2024年

7.3.3 市場予測(2025年~2033年

7.4 在庫のモニタリング

7.4.1 概要

7.4.2 過去の市場動向と現在の市場動向(2019年~2024年

7.4.3 市場予測(2025-2033

7.5 コンプライアンス管理

7.5.1 概要

7.5.2 過去の市場動向と現在の市場動向(2019-2024

7.5.3 市場予測(2025-2033

7.6 その他

7.6.1 過去および現在の市場動向(2019-2024

7.6.2 市場予測(2025-2033

8 日本のブロックチェーンサプライチェーン市場 – 業界別内訳

8.1 小売

8.1.1 概要

8.1.2 過去および現在の市場動向(2019-2024)

8.1.3 市場予測(2025-2033)

8.2 製造

8.2.1 概要

8.2.2 過去および現在の市場動向(2019-2024)

8.2.3 市場予測(2025-2033

8.3 食品および飲料

8.3.1 概要

8.3.2 過去および現在の市場動向(2019-2024

8.3.3 市場予測(2025-2033

8.4 医療

8.4.1 概要

8.4.2 過去の市場動向と現在の市場動向(2019年~2024年

8.4.3 市場予測(2025年~2033年

8.5 石油・ガス

8.5.1 概要

8.5.2 過去の市場動向と現在の市場動向(2019年~2024年

8.5.3 市場予測(2025-2033

8.6 その他

8.6.1 過去および現在の市場動向(2019-2024

8.6.2 市場予測(2025-2033

9 日本のブロックチェーンサプライチェーン市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024

9.1.3 市場の内訳(コンポーネント別

9.1.4 市場の内訳(用途別

9.1.5 市場の内訳(産業別

9.1.6 主要企業

9.1.7 市場予測(2025-2033

9.2 関西/近畿地域

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019年~2024年

9.2.3 市場の内訳(構成部品別

9.2.4 市場の内訳(用途別

9.2.5 市場の内訳(産業分野別

9.2.6 主要企業

9.2.7 市場予測(2025年~2033年

9.3 中部・中部地方

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019年~2024年

9.3.3 市場構成要素別

9.3.4 用途別

9.3.5 産業分野別

9.3.6 主要企業

9.3.7 市場予測(2025-2033

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024

9.4.3 市場の内訳(構成部品別

9.4.4 市場の内訳(用途別

9.4.5 市場の内訳(産業分野別

9.4.6 主要企業

9.4.7 市場予測(2025-2033

9.5 東北地方

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2019-2024

9.5.3 市場の内訳(構成部品別

9.5.4 市場の内訳(用途別

9.5.5 市場を産業分野別に見た内訳

9.5.6 主要企業

9.5.7 市場予測(2025年~2033年

9.6 中国地方

9.6.1 概要

9.6.2 過去の市場動向と現在の市場動向(2019年~2024年

9.6.3 市場の内訳(構成部品別

9.6.4 市場の内訳(用途別

9.6.5 市場の内訳(産業分野別

9.6.6 主要企業

9.6.7 市場予測(2025年~2033年

9.7 北海道地域

9.7.1 概要

9.7.2 過去の市場動向と現在の市場動向(2019年~2024年

9.7.3 市場を構成する要素別市場

9.7.4 用途別市場

9.7.5 産業分野別市場

9.7.6 主要企業

9.7.7 市場予測(2025年~2033年

9.8 四国地方

9.8.1 概要

9.8.2 過去の市場動向と現在の市場動向(2019年~2024年

9.8.3 市場を構成する要素

9.8.4 用途別市場

9.8.5 市場を構成する産業別

9.8.6 主要企業

9.8.7 市場予測(2025年~2033年

10 日本のブロックチェーンサプライチェーン市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 トップの勝利戦略

10.5 競争ダッシュボード

10.6 企業評価クアドラント

11 主要プレーヤーのプロフィール

11.1 企業 A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 当社C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 当社D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 会社E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

これはサンプル目次であるため、会社名は記載しておりません。完全なリストは報告書に記載されています。

12 日本のブロックチェーンサプライチェーン市場 – 業界分析

12.1 推進要因、抑制要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 抑制要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

| ※参考情報 ブロックチェーンサプライチェーンとは、ブロックチェーン技術を活用してサプライチェーンのプロセスを効率化し、透明性を高めるためのシステムのことです。この技術を導入することで、さまざまな産業において製品の追跡、取引の記録、認証の防止などが可能になります。 ブロックチェーンサプライチェーンの主な目的は、情報の透明性と追跡可能性を向上させることです。従来のサプライチェーンでは、各プロセスに関与する多くの関係者がいるため、情報の共有や信頼性に問題が生じることがあります。ところが、ブロックチェーンには分散型の台帳技術が組み込まれており、全ての関係者が同じ情報をリアルタイムで確認できるため、信頼性が向上します。 ブロックチェーンサプライチェーンにはいくつかの種類があります。大きく分けて、パブリックブロックチェーン、プライベートブロックチェーン、コンソーシアムブロックチェーンの三つのモデルがあります。パブリックブロックチェーンは誰でも参加でき、透明性が最大限に確保されますが、トランザクション速度が遅い場合があります。プライベートブロックチェーンは特定の組織内で使用され、参加者が制限されるため、高速かつ効率的な処理が可能です。コンソーシアムブロックチェーンは、複数の組織が協力して運営され、特定の業界や分野における共有の信頼性が高まります。 ブロックチェーンサプライチェーンの主な用途は多岐にわたります。まず、製品の追跡能力を高めることが挙げられます。製造から流通、小売までの各段階での製品情報がブロックチェーンに記録されるため、消費者は製品の履歴を簡単に確認でき、安全性や信頼性を担保できます。さらに、食品業界では食品の供給元や流通経路を追跡することで、食品安全問題が発生した際に迅速な対応が可能になります。 また、契約の自動化も重要な用途の一つです。スマートコントラクトを利用することで、条件が満たされた場合に自動で取引を実行することができ、取引の信頼性と効率性が向上します。これにより、従来の文書ベースの契約プロセスが大幅に簡素化され、時間とコストの削減につながります。 関連技術としては、IoT(モノのインターネット)やAI(人工知能)があります。IoTデバイスを活用することで、製品の状況(温度、湿度など)をリアルタイムで監視し、データをブロックチェーンに記録することができます。これにより、製品の品質を保証するための情報を蓄積することができ、さらなる透明性と効率をもたらします。AIは、大量のデータを分析して予測モデルを構築し、需要予測や在庫管理に活用されることがあります。これにより、需要の変動に迅速に対応でき、無駄を減らすことが可能になります。 ブロックチェーンサプライチェーンは、物流、製造、医療、農業など、幅広い分野で応用されています。特に医療分野では、薬品の流通経路を追跡し、偽造品の流通防止に役立っています。農業では、生産から消費者に至るまでのプロセスを追跡することによって、農産物の品質や安全性を担保し、消費者に信頼感を提供できます。 今後、ブロックチェーンサプライチェーンはますます普及し、企業の競争力を高める重要な要素となるでしょう。特に、持続可能な開発目標(SDGs)に貢献するための取り組みとして、環境負荷を低減し、資源の効率的な利用を目指すことが求められています。 このように、ブロックチェーンサプライチェーンは今後のビジネス環境において重要な役割を果たし、企業や消費者にとっての信頼性を高めていくことでしょう。ブロックチェーン技術の進化と共に、さらなる革新が期待される分野です。 |