主要市場動向とインサイト

- 北米の術中放射線治療市場は、2024年に世界市場の42.98%という最大のシェアを占めました。

- 米国の術中放射線治療業界は、予測期間中に大幅な成長が見込まれています。

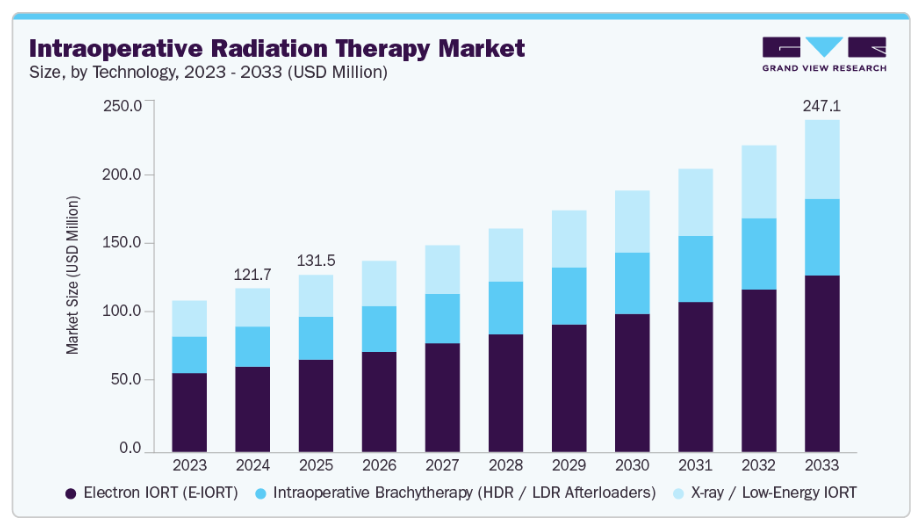

- 技術別では、電子線術中放射線治療(E-IORT)セグメントが2024年に52.21%という最大の市場シェアを占めました。

- 用途別では、乳癌セグメントが2024年に最大の市場シェアを占めました。

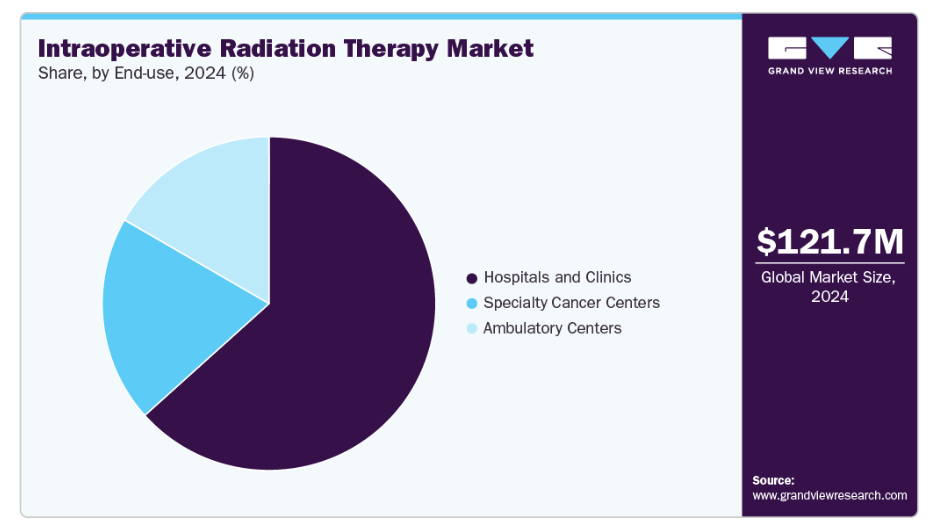

- 最終用途別では、病院・診療所セグメントが2024年に最高の市場シェアを占めました。

市場規模と予測

- 2024年市場規模:1億2174万米ドル

- 2033年予測市場規模:2億4714万米ドル

- CAGR(2025-2033年):8.2%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

2024年2月に発表された世界保健機関(WHO)の報告書によりますと、2022年には新規症例が2,000万件、死亡者数が970万件報告されました。移動式リニアック、コンパクトX線プラットフォーム、近接照射装置などのIORT(術中放射線治療)装置は、手術中に腫瘍床へ直接放射線を高精度で照射することを可能にします。この標的治療アプローチにより、周囲の正常組織への被曝が軽減され、局所再発リスクが最小化されます。がん診断後5年以内に生存する患者数は5,350万人に上り、病院や専門治療センターでは長期的な治療成果向上のため、こうした装置の導入が拡大しています。生涯がんリスクが5人に1人という現状は、治療を効率化し患者様の治療継続率を向上させる、患者中心の装置の必要性をさらに浮き彫りにしています。

乳癌および大腸癌は発生率が高いため、IORT装置導入の主要な推進要因となっております。2022年には乳癌が新規症例230万件(11.6%)、大腸癌が190万件(9.6%)を占めました。病院では、電子線ベースのIORTシステム、低エネルギーX線装置、アプリケーターガイド型近接照射療法ツールを導入し、単回セッションで高線量の術中放射線治療を実施しています。これにより術後の長期放射線治療の必要性が軽減されます。これらの装置は局所腫瘍制御率の向上、治療期間の短縮、入院費用の削減を実現します。患者の利便性とワークフロー効率化は重要な利点であり、世界中の病院や専門医療センターにおける外科腫瘍学部門へのIORTシステムの広範な統合を促進しています。

IORT装置市場は、世界のがん負担の増加に伴い成長が見込まれております。2050年までに新規症例が3,500万件を超えると予測されており、2022年比で77%の増加となります。人口増加、高齢化、喫煙・飲酒・肥満・環境曝露などの生活習慣リスク要因がこの急増を牽引しております。人間開発指数(HDI)の高い国々では、480万件の追加症例という絶対的な増加が最も顕著と予測されます。一方、HDIの低い国々では142%、中程度の国々では99%の割合での増加が見込まれます。これらの地域におけるがん死亡率の倍増予測は、精密かつ効率的な治療を可能とする先進機器の必要性を浮き彫りにしています。電子加速器、X線IORTシステム、近接照射療法装置の導入拡大は、世界的に高まる臨床需要に対応する上で中核的な役割を果たすでしょう。

2022年の世界がん発生率データは、地域間における顕著な格差を明らかにしています。アジアが最多の症例数(約980万件)を報告し、次いで欧州(447万件)、北米(267万件)、アフリカ(155万件)、ラテンアメリカ/カリブ海地域(118万件)となっています。これは、地域特化型のがん管理と先進治療法の緊急性を浮き彫りにしています。手術中に標的放射線を提供する術中放射線治療(IORT)は、健康な組織への被曝を最小限に抑えながら精密な治療を実現し、アジアやヨーロッパなどの高発生地域において特に価値があります。北米やアフリカにおけるがん発生率の上昇も、先進治療法への需要を後押ししています。IORTの導入は治療期間の短縮、入院費用の削減、患者アウトカムの向上につながります。医療インフラの拡充、有利な償還政策、コンパクトなIORTシステムの革新が、世界市場の成長を牽引すると予想されます。

市場の集中度と特性

術中放射線治療市場は、コンパクトX線システム、移動式リニアック、精密照射装置の進歩により、中程度から高い革新性を示しています。カールツァイスメディテックAGやイントラオプメディカルなどの企業は、装置の携帯性と適応性の向上に投資しています。画像診断と放射線照射の統合により、治療精度と臨床成果が向上します。また、外科医がリアルタイムで処置を行うためのユーザーフレンドリーなインターフェースの開発にも注力されています。継続的な研究開発により、装置の競争力が強化され、臨床現場での採用が拡大しています。

IORT市場への参入には、装置開発と臨床検証への多額の資本投資が必要です。複雑な製造プロセスと精密工学の必要性が参入障壁を高めています。既存企業は、ブランド認知度と病院との長年にわたる臨床提携関係から恩恵を受けています。新規参入企業は、確固たる臨床エビデンスと流通ネットワークがなければ競争が困難です。こうした障壁により、業界は中程度の集中状態にあり、既存の医療機器メーカーが強力な優位性を保っています。

IORT市場は、患者の安全性と治療効果を確保するため、厳格な規制監督下で運営されています。医療機器の承認には、広範な臨床試験と放射線安全基準への準拠が求められます。エレクタやバリアンといった企業は、確立された規制対応の専門知識を活用し、グローバルな展開を維持しています。規制の複雑さは製品開発期間を延長し、総コストを増加させます。こうした課題があるものの、規制順守は承認取得後に臨床医間の信頼を強化し、機器導入を加速させます。

外部照射放射線治療(EBRT)および近接照射療法は、特に先進機器へのアクセスが限られる地域において、IORTの代替手段となります。EBRTは幅広い適用性を有しますが、複数回の治療セッションを必要とし、患者の利便性を低下させます。近接照射療法は限局性腫瘍の治療において競争力を維持していますが、術中精度に欠けます。IORTの独自の利点は、手術中に即時かつ高線量を照射できる点にあります。この臨床的差別化により、専門的腫瘍学領域での代替リスクは限定的です。

北米と欧州は、先進的な医療インフラと革新的デバイスの早期導入によりIORT市場を主導しています。アジア太平洋やラテンアメリカなどの新興地域では、がん罹患率の上昇と病院機能の向上を背景に需要が増加傾向にあります。主要企業は未開拓市場を獲得するため流通チャネルを拡大中です。現地パートナーシップと研修プログラムは市場浸透の成功に不可欠です。地理的拡大戦略が競争力学を形成し、長期的な成長可能性を高めています。

技術的洞察

電子線IORT(E-IORT)セグメントは、手術中に腫瘍床へ高線量放射線を高精度で照射できる特性により、2024年に52.21%という最大の収益シェアで市場を支配しました。病院では、その有効性と適応性から、乳癌、大腸癌、膵臓癌に対して電子線ベースのシステムを好んで採用しています。移動式リニアックは恒久的な設置を必要とせず手術室での使用が可能であり、臨床医は、強力な局所腫瘍制御を確保しながら健康な組織を温存するその精度を高く評価しています。例えば、2025年9月にSpringer Nature社が『Journal of Cancer Research and Clinical Oncology』誌に掲載した総説では、TARGIT-A試験の12年間の結果が紹介され、部分切除術中のIORTが乳房全体放射線治療と同等の治療成績を達成しつつ、毒性の低減、患者コンプライアンスの向上、通院回数の減少、費用対効果と美容的結果の優位性を示しました。こうした臨床的根拠が、がんセンターにおけるIORT導入拡大を後押しし続けています。

X線/低エネルギーIORT分野は、コンパクトでコスト効率の高い装置への需要増加を背景に、予測期間中に年平均成長率(CAGR)8.4%で成長すると見込まれています。これらのシステムは最小限の遮蔽とインフラで運用可能であり、スペースに制約のある病院に適しています。また、その携帯性により、特に乳房温存手術において、外科的ワークフローへのシームレスな統合が可能です。腫瘍医は、臨床効果を維持しつつ治療時間を短縮できる点からX線IORTを採用しています。例えば2025年1月、Cancer Biology & Medicine誌は切除可能膵臓癌患者35名を対象とした50kV X線IORTの第II相試験結果を発表しました。本研究では、治療失敗までの中央値が11.67ヶ月、全生存期間の中央値が22.2ヶ月、局所再発率が20%、術後合併症は管理可能な範囲と報告され、実施可能性と耐容性が実証されました。設置の簡便性は、中規模病院や外来診療センターにおける普及拡大を支えています。

応用に関する考察

2024年には、乳房温存手術におけるIORTの採用増加により、乳癌セグメントが42.23%という最大の収益シェアで市場を支配しました。単回投与の術中放射線療法は、再発リスクの低減と複数回の外部照射セッションの不要化において高く評価されています。例えば、2023年12月にエルゼビア社が『Advances in Radiation Oncology』誌に掲載した研究では、2004年から2019年にかけて治療を受けた40歳以上、腫瘍サイズ3cm以下、N0M0状態の患者209名を対象に、専用ではないリニアックを用いたIORTの長期結果が報告されています。患者の中央年齢は60.3歳、平均腫瘍サイズは1.3cm、90.5%がpN0、97%が切除縁陰性、10.6%にリンパ管・血管浸潤が認められ、12例がホルモン受容体陰性、28例がHER2陽性でした。5年、10年、15年の全生存率はそれぞれ98%、94.7%、88%であり、15年局所再発率は76%でした。臨床的根拠と患者の利便性が導入を促進し、病院における外科腫瘍学プロトコルの効率化を支援しています。

頭頸部癌分野は、局所腫瘍制御達成の複雑さから、予測期間中に9.2%という高いCAGRで成長すると見込まれています。外科医は従来の放射線治療では治療が困難な領域に標的線量を照射するため、IORTをますます活用し、周囲の重要構造物への損傷を軽減しています。例えば、2025年6月にMDPIが『Cancers』誌で発表した系統的レビューでは、2,330名の患者を対象とした47件の研究を分析しています。IORTは主にステージIII/IVまたは再発腫瘍に適用され、平均線量は14.7Gy(範囲:1-40Gy)でした。5年局所制御率は47%から82%の範囲でした。合併症としては創傷壊死(22.3%)、瘻孔(17.8%)、頸動脈破裂(14.5%)が報告されています。ロジスティクスの制約やデータの不均一性が普及を妨げていました。しかし、アプリケーター設計の進歩、画像統合技術の向上、臨床研究の増加により、高リスク頭頸部手術におけるIORTの需要が高まっています。

エンドユースに関する洞察

病院・クリニックセグメントは、多角的ながん治療提供における中核的役割から、2024年に63.34%という最大の収益シェアで市場を牽引しました。大規模病院は、IORT装置導入に必要なインフラと外科的専門知識を有している場合が多く、外科腫瘍学プログラムへのIORT統合は治療効率と患者転帰を向上させています。病院は臨床検証と医師研修の主要拠点としても機能し、装置導入を加速させています。高度なシステムによる大量患者対応能力が、その地位を確固たるものにしております。病院が腫瘍学サービスを拡大する中、IORTは手術室内で優先的に採用される技術であり続けております。

専門がんセンターセグメントは、高度な腫瘍学ケアに特化した取り組みにより、予測期間中に8.8%という著しいCAGRで成長すると見込まれております。これらのセンターは精密治療アプローチを重視し、手術成績向上のために新技術を導入しております。IORTは、乳がん、消化器がん、婦人科がんを扱う施設で急速に普及しています。コンパクトなX線・電子線システムの適応性により、がん専門施設にとって魅力的な選択肢となっています。機器メーカーとの連携により、これらの施設は治療プロトコルの最適化と臨床応用範囲の拡大を図っています。がんセンターの専門性は、IORT市場拡大の主要な推進力として位置づけられています。

地域別動向

北米の術中放射線療法市場は、先進的腫瘍学機器の積極的な導入により、2024年に42.98%という最大のシェアを占めました。同地域では、病院やがんセンターが乳がんおよび消化器がんに対する精密治療ソリューションを優先しているため、世界的に主導的立場にあります。移動式リニアックやコンパクトX線システムが手術室に広く導入される中、IORTの臨床的受容は拡大しています。イントラオプ・メディカルやバリアンといった確立された企業は、強力な流通・研修ネットワークを通じて地域での優位性を強化しています。乳房温存手術の一環として、単回投与の術中治療に対する患者需要が高まっています。先進的なインフラと早期の技術導入が相まって、北米の市場シェア首位を確固たるものにしています。

米国術中放射線治療市場の動向

米国術中放射線治療(IORT)市場は、腫瘍学専門分野における臨床応用の拡大により北米を牽引しております。乳房温存手術におけるIORTの広範な活用を背景に、同国は北米最大のシェアを占めております。主要がんセンターでは、外科腫瘍学分野において移動式電子線IORTシステムやX線プラットフォームを積極的に導入しております。米国市場は、治療プロトコルの精緻化に向け、機器メーカーと医療提供者の強力な連携の恩恵を受けております。大腸癌および膵臓癌における即時的局所治療への選好の高まりが、導入をさらに加速させております。改良型デバイスの継続的な導入により、米国の病院全体でIORTの臨床的価値が向上しております。

欧州の術中放射線治療市場動向

欧州の術中放射線治療(IORT)市場は、癌発生率の増加と精密治療アプローチの採用により牽引されております。乳癌が依然として最大の適用分野であり、IORTデバイスは手術中に頻繁に使用されております。同地域では電子線IORTシステムおよび術中近接照射装置(ブラキセラピー)の採用が急速に進んでいます。カールツァイスメディテックやS.I.T.ソルディナをはじめとする欧州の主要医療機器メーカーが、技術改良を継続することで成長を支えています。専門施設における腫瘍医は、多職種連携がん治療戦略の一環としてIORTを統合する傾向が強まっています。欧州は強固な医療ネットワークと先進技術の早期受容により、世界市場で重要なシェアを占めています。

英国における術中放射線療法市場は、乳房温存手術の増加と再発リスク低減への注力により拡大しています。病院では、長期放射線治療の必要性を減らすため、早期乳がんにおけるIORTの適用範囲を拡大中です。コンパクトなX線IORT装置は、スペースが限られる手術室で採用が進んでいます。国内で実施される臨床試験は、安全性と有効性を実証することで導入を継続的に後押ししています。治療時間の短縮と患者利便性の向上が求められる中、病院の投資意欲が高まっています。医療機関と機器メーカーの強力な連携が、英国の着実な市場成長を支えています。

ドイツの術中放射線治療市場は、病院における革新的放射線治療技術の強力な統合によって牽引されています。同国では、特に大規模な腫瘍センターにおいて、電子線IORT装置の高い普及率が確認されています。精密医療に焦点を当てた臨床実践と、高度な外科腫瘍学ソリューションへの需要が、IORT導入に有利な条件を生み出しています。ドイツのメーカーや研究機関は、洗練されたアプリケーター技術を含む装置の進歩に大きく貢献しています。同国が低侵襲腫瘍治療を好む傾向も市場をさらに強化しています。ドイツはIORT装置において、欧州で最も先進的な市場の一つであり続けています。

フランスの術中放射線治療市場は、多職種連携がん治療プログラムにおけるIORTの役割拡大によって牽引されています。フランスの病院では、乳癌および直腸癌手術におけるIORT導入が拡大しています。X線装置と電子線装置は、術中に腫瘍床を直接照射できる特性から、いずれも普及が進んでいます。治療期間の短縮化を求めるニーズは、IORTが提供する利点とよく合致しています。腫瘍専門医は、IORTが治療期間全体の短縮と生活の質の向上に寄与する役割を認識しつつあります。フランスは、進化する腫瘍医療基準の一環として、IORTの導入範囲を拡大し続けています。

アジア太平洋地域における術中放射線治療市場の動向

アジア太平洋地域の術中放射線治療(IORT)市場は、がん罹患率の上昇と革新的腫瘍学機器の急速な普及を背景に、予測期間において8.99%という最も高い年平均成長率(CAGR)を記録すると見込まれています。同地域は、大規模な患者層と先進的な外科的選択肢への選好の高まりに支えられ、最も速いCAGRで成長すると予測されています。病院や専門医療センターにおけるIORTシステムの需要は、乳癌および消化器癌が中心を占めています。コンパクトで費用対効果の高いX線IORT装置は、インフラ制約のある病院にとって特に魅力的です。腫瘍専門医向け研修プログラムの拡充が臨床現場での普及を加速させています。アジア太平洋地域は、世界のIORT市場において最もダイナミックな地域として際立っています。

日本の術中放射線治療市場は、外科診療への精密腫瘍治療の統合に重点を置く姿勢によって牽引されています。同国では乳房温存手術および消化器がん手術におけるIORT導入が一貫して進んでいます。日本の病院では、手術室での適応性からコンパクトなX線プラットフォームを術中治療に活用しています。国内医療機関と国際的な医療機器メーカーとの継続的な連携が技術改良を支えています。通院回数の削減を求める患者の意向が、単回投与の術中アプローチへの需要を後押ししています。日本はアジア太平洋地域全体の市場成長において主要な貢献国であり続けています。

中国における術中放射線療法市場は、拡大する腫瘍学インフラと費用対効果の高い放射線治療代替手段への需要に牽引されています。病院は乳がんおよび消化器がん発生率の上昇に対応するため、IORTシステムへの投資を進めています。コンパクトなIORT装置は、最小限のインフラ更新で外科腫瘍学のサービス拡充を目指す施設にとって特に魅力的です。中国国内施設におけるIORT治療成果の臨床的検証が、さらなる普及を支えています。医療機器メーカーは国内での提携や販売契約の締結を積極的に進めています。中国はアジア太平洋地域において最も急速に成長している国家市場の一つです。

ラテンアメリカ術中放射線治療市場の動向

ラテンアメリカの術中放射線治療(IORT)市場は、都市部における高度ながん治療への需要増加によって牽引されています。単回投与の術中治療が効率性を向上させる乳がんおよび消化器がんにおいて、導入が進んでいます。主要経済圏の病院では、腫瘍学サービス拡充の一環としてIORT装置を統合しています。コンパクトなX線IORTプラットフォームは、適応性と低いインフラ要件から好まれています。現地販売代理店は、地域全体での装置普及拡大において重要な役割を果たしています。ラテンアメリカは、世界のIORT市場において着実な成長の可能性を示しています。

ブラジルにおける術中放射線治療市場は、がん手術件数の増加と革新的な放射線治療装置の導入によって牽引されています。大都市圏の病院では、乳房温存手術におけるIORTの使用が増加しています。腫瘍センターが手術成績の向上を目指す中、電子線IORTシステムへの需要が高まっています。国際的な機器メーカーとの提携により、先進的な機器の入手可能性が強化されています。患者の治療期間短縮の必要性が、術中ソリューションの統合を後押ししています。ブラジルはラテンアメリカIORT市場で主導的なシェアを占めています。

中東・アフリカ(MEA)術中放射線治療市場の動向

MEA術中放射線治療市場は、主要経済圏における腫瘍学インフラ整備への注目の高まりによって牽引されています。同地域の病院では、乳癌や消化器癌に対するIORTの導入が徐々に進んでいます。導入は、複雑な外科腫瘍学処置に対応可能な先進的癌センターに集中しています。コンパクトなX線装置は、手術室での設置スペースが少なくて済むことから注目を集めています。国際的な企業は、現地プロバイダーとの提携を通じて存在感を強化しようとしています。MEA地域は、術中放射線治療装置にとって発展途上ながら有望な市場です。

サウジアラビアの術中放射線療法市場は、主要病院における先進的がん治療技術の採用拡大により牽引されています。需要は、乳がんおよび大腸がん治療の近代化が進む専門的腫瘍センターに集中しています。病院では、コンパクトなX線IORTシステムを外科腫瘍学のワークフローに組み込み始めています。患者アウトカムの改善への重点が、単回投与の術中治療の利点と合致しています。グローバルな医療機器メーカーとの提携により、国内での技術導入が進んでいます。サウジアラビアは中東地域におけるIORT導入の主要拠点として台頭しつつあります。

主要術中放射線治療企業の動向

イントラオプ・メディカル社(IntraOp Medical, Inc.)とカールツァイス・メディテック社(Carl Zeiss Meditec AG)は、乳癌および消化器癌向けの移動式リニアック装置とコンパクトX線プラットフォームの開発を推進しています。エレクタ社(Elekta)とバリアン社(Varian)は、手術精度を支援するため、IORTと画像診断・治療計画システムの統合を重視しています。S.I.T. Sordina IORT Technologies S.p.A.およびIBA Worldwideは、婦人科がんおよび頭頸部がん向けのアプリケーターベースのソリューションを開発しております。Eckert & ZieglerおよびIsoRay, Inc.は、同位体駆動型の術中アプローチに注力しております。PTW-Freiburg GmbHおよびCIVCO Radiotherapyは、安全性と精度のための線量測定および付属品を提供しております。Radcore Systemsは、適応性の高いデバイスプラットフォームを提供しております。本市場は、技術的差別化、がん適応症の拡大、臨床連携の強化によって形成されております。

主要術中放射線治療企業:

以下は、術中放射線治療(IORT)市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導しております。

- IntraOp Medical, Inc.

- Elekta

- S.I.T. Sordina IORT Technologies S.p.A.

- IBA Worldwide

- Carl Zeiss Meditec AG

- Eckert & Ziegler

- IsoRay, Inc.

- PTW‑Freiburg GmbH

- CIVCO Radiotherapy

- Radcore Systems

- Varian

最近の動向

- 2025年4月、ツァイス・メディカル・テクノロジー社は、神経腫瘍学および乳がん手術における術中放射線治療(IORT)を支援するために設計されたロボット支援システム「INTRABEAM 700」プラットフォームについて、米国食品医薬品局(FDA)の510(k)認可を取得いたしました。INTRABEAM 700は、精密なアプライヤー位置決めを実現するSMARTスタンド、RFID対応滅菌アプライヤー、治療計画ソフトウェア「Radiance」などの先進機能を統合しています。これらの革新技術により、ワークフロー効率の向上、臨床精度の向上、外科腫瘍学プロトコルの合理化が図られます。本認可は、IORT処置の自動化とデジタル統合における重要な進展を示しています。

- 2024年10月、ベンガルールのアスター・ホワイトフィールド病院はインド初となる術中電子線放射線治療(IOeRT)装置を導入し、がん治療における重要な進歩を遂げました。この最先端技術は、手術中に腫瘍床へ直接高線量電子線を照射するため、周囲の正常組織への被曝を最小限に抑え、術後の複数回にわたる放射線治療の必要性を低減します。アスター国際腫瘍研究所(AIIO)におけるIOeRTの導入は、同病院が最先端技術の導入に注力し、インドにおけるがん治療の新たな基準を確立する姿勢を強調するものです。

- 2023年2月、アイソレイ社とビューポイント・モレキュラー・ターゲティング社は合併を完了し、パースペクティブ・セラピューティクス社として再出発いたしました。新会社は、術中放射線治療装置、放射性医薬品、画像診断技術を駆使したがん治療法の開発に注力してまいります。

世界術中放射線治療市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、世界、地域、国レベルでの収益成長を予測します。本調査において、Grand View Researchは世界術中放射線治療市場レポートを、技術、用途、エンドユース、地域に基づいてセグメント化しました:

- 技術別展望(収益、百万米ドル、2021年~2033年)

- 電子線IORT(E-IORT)

- 術中近接照射療法(HDR/LDRアフターローダー)

- X線/低エネルギーIORT

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 乳がん

- 脳腫瘍

- 消化器系がん

- 頭頸部がん

- その他

- 最終用途別展望(収益、百万米ドル、2021年~2033年)

- 病院および診療所

- 専門がんセンター

- 外来センター

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 技術

1.2.2 用途

1.2.3 最終用途

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報収集

1.5.1 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 術中放射線治療市場の変数、動向、および範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社の脅威

3.3.2. PESTLE分析

第4章 術中放射線治療市場:技術別事業分析

4.1. 技術別市場シェア(2024年および2033年)

4.2. 技術セグメントダッシュボード

4.3. 技術別市場規模・予測およびトレンド分析(2021年~2033年、百万米ドル)

4.4. 電子線術中放射線治療(E-IORT)

4.4.1. 電子線IORT(E-IORT)市場、2021年~2033年(百万米ドル)

4.5. 術中近接照射療法 (HDR/LDR アフターローダー)

4.5.1. 術中近接照射療法(HDR/LDR アフターローダー)市場、2021年~2033年(百万米ドル)

4.6. X線/低エネルギーIORT

4.6.1. X線/低エネルギーIORT市場、2021年~2033年(百万米ドル)

第5章 術中放射線治療市場:アプリケーション別ビジネス分析

5.1. アプリケーション別市場シェア、2024年及び2033年

5.2. アプリケーションセグメントダッシュボード

5.3. アプリケーション別市場規模・予測およびトレンド分析、2021年から2033年(百万米ドル)

5.4. 乳がん

5.4.1. 乳がん市場、2021年~2033年(百万米ドル)

5.5. 脳腫瘍

5.5.1. 脳腫瘍市場、2021年~2033年(百万米ドル)

5.6. 消化器系がん

5.6.1. 消化器系がん市場、2021年~2033年(百万米ドル)

5.7. 頭頸部がん

5.7.1. 頭頸部癌市場、2021年~2033年(百万米ドル)

5.8. その他

5.8.1. その他市場、2021年~2033年(百万米ドル)

第6章. 術中放射線治療市場:エンドユース別ビジネス分析

6.1. エンドユース別市場シェア、2024年及び2033年

6.2. 最終用途セグメントダッシュボード

6.3. 最終用途別市場規模・予測およびトレンド分析、2021年~2033年(百万米ドル)

6.4. 病院および診療所

6.4.1. 病院および診療所市場、2021年~2033年(百万米ドル)

6.5. 専門がんセンター

6.5.1. 専門がんセンター市場、2021年~2033年(百万米ドル)

6.6. 外来センター

6.6.1. 外来センター市場、2021年~2033年 (百万米ドル)

第7章 術中放射線治療市場:国別推定値とトレンド分析

7.1. 国別市場シェア分析(2024年および2033年)

7.2. 国別市場ダッシュボード

7.3. 市場規模と予測トレンド分析(2021年~2033年):

7.3.1. 米国

7.3.1.1. 主要国の動向

7.3.1.2. 対象疾患の有病率

7.3.1.3. 規制の枠組み

7.3.1.4. 償還の枠組み

7.3.1.5. 術中放射線治療市場の推定値と予測、2021年~2033年(百万米ドル)

7.3.2. カナダ

7.3.2.1. 主要国の動向

7.3.2.2. 対象疾患の有病率

7.3.2.3. 規制の枠組み

7.3.2.4. 償還の枠組み

7.3.2.5. 米国における術中放射線治療市場の推定値と予測、2021年~2033年(百万米ドル)

7.3.3. メキシコ

7.3.3.1. 主要な国別動向

7.3.3.2. 対象疾患の有病率

7.3.3.3. 規制の枠組み

7.3.3.4. 償還の枠組み

7.3.3.5. メキシコにおける術中放射線治療市場の推定値および予測、2021年~2033年(百万米ドル)

7.4. 欧州

7.4.1. 欧州の術中放射線治療市場規模予測(2021年~2033年、百万米ドル)

7.4.2. 英国

7.4.2.1. 主要な国別動向

7.4.2.2. 対象疾患の有病率

7.4.2.3. 規制の枠組み

7.4.2.4. 償還の枠組み

7.4.2.5. 英国における術中放射線治療市場の推定値および予測、2021年~2033年(百万米ドル)

7.4.3. ドイツ

7.4.3.1. 主要な国の動向

7.4.3.2. 対象疾患の有病率

7.4.3.3. 規制の枠組み

7.4.3.4. 償還の枠組み

7.4.3.5. ドイツにおける術中放射線治療市場の推定値および予測、2021年~2033年(百万米ドル)

7.4.4. フランス

7.4.4.1. 主要な国の動向

7.4.4.2. 対象疾患の有病率

7.4.4.3. 規制の枠組み

7.4.4.4. 償還の枠組み

7.4.4.5. フランスにおける術中放射線治療市場の推定値および予測(2021年~2033年、百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要な国別動向

7.4.5.2. 対象疾患の有病率

7.4.5.3. 規制の枠組み

7.4.5.4. 償還の枠組み

7.4.5.5. イタリアの術中放射線治療市場規模予測(2021年~2033年、百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要な国別動向

7.4.6.2. 対象疾患の有病率

7.4.6.3. 規制の枠組み

7.4.6.4. 償還の枠組み

7.4.6.5. スペイン 術中放射線治療市場規模予測(2021年~2033年、百万米ドル)

7.4.7. デンマーク

7.4.7.1. 主要な国別動向

7.4.7.2. 対象疾患の有病率

7.4.7.3. 規制枠組み

7.4.7.4. 償還枠組み

7.4.7.5. デンマーク術中放射線治療市場規模予測(2021年~2033年、百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主な国別動向

7.4.8.2. 対象疾患の有病率

7.4.8.3. 規制枠組み

7.4.8.4. 償還枠組み

7.4.8.5. スウェーデン 術中放射線治療市場規模予測(2021年~2033年、百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主な国別動向

7.4.9.2. 対象疾患の有病率

7.4.9.3. 規制枠組み

7.4.9.4. 償還枠組み

7.4.9.5. ノルウェーの術中放射線治療市場規模予測(2021年~2033年、百万米ドル)

7.5. アジア太平洋地域

7.5.1. アジア太平洋地域の術中放射線治療市場規模予測(2021年~2033年、百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国の動向

7.5.2.2. 対象疾患の有病率

7.5.2.3. 規制の枠組み

7.5.2.4. 償還の枠組み

7.5.2.5. 日本の術中放射線治療市場規模予測(2021年~2033年、百万米ドル)

7.5.3. 中国

7.5.3.1. 主要国の動向

7.5.3.2. 対象疾患の有病率

7.5.3.3. 規制の枠組み

7.5.3.4. 償還の枠組み

7.5.3.5. 中国の術中放射線治療市場規模予測(2021年~2033年、百万米ドル)

7.5.4. インド

7.5.4.1. 主要な国別動向

7.5.4.2. 対象疾患の有病率

7.5.4.3. 規制の枠組み

7.5.4.4. 償還の枠組み

7.5.4.5. インドの術中放射線治療市場規模予測(2021年~2033年) (百万米ドル)

7.5.5. オーストラリア

7.5.5.1. 主要な国別動向

7.5.5.2. 対象疾患の有病率

7.5.5.3. 規制の枠組み

7.5.5.4. 償還の枠組み

7.5.5.5. オーストラリア術中放射線治療市場規模予測(2021年~2033年)(百万米ドル)

7.5.6. 韓国

7.5.6.1. 主要国の動向

7.5.6.2. 対象疾患の有病率

7.5.6.3. 規制の枠組み

7.5.6.4. 償還の枠組み

7.5.6.5. 韓国の術中放射線治療市場規模予測(2021年~2033年、百万米ドル)

7.5.7. タイ

7.5.7.1. 主要な国別動向

7.5.7.2. 対象疾患の有病率

7.5.7.3. 規制枠組み

7.5.7.4. 償還制度

7.5.7.5. タイの術中放射線治療市場規模予測(2021年~2033年、百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカの術中放射線治療市場規模予測(2021年~2033年、百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国の動向

7.6.2.2. 対象疾患の有病率

7.6.2.3. 規制枠組み

7.6.2.4. 償還枠組み

7.6.2.5. 日本の術中放射線治療市場規模予測(2021年~2033年、百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主な国の動向

7.6.3.2. 対象疾患の有病率

7.6.3.3. 規制の枠組み

7.6.3.4. 償還の枠組み

7.6.3.5. 中国における術中放射線治療市場の推定値および予測、2021年~2033年(百万米ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカにおける術中放射線治療市場の推定値および予測(2021年~2033年、百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主な国の動向

7.7.2.2. 対象疾患の有病率

7.7.2.3. 規制の枠組み

7.7.2.4. 償還枠組み

7.7.2.5. 南アフリカ 術中放射線治療市場規模予測(2021年~2033年、百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要国の動向

7.7.3.2. 対象疾患の有病率

7.7.3.3. 規制の枠組み

7.7.3.4. 償還の枠組み

7.7.3.5. サウジアラビアの術中放射線治療市場規模予測(2021年~2033年、百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要国の動向

7.7.4.2. 対象疾患の有病率

7.7.4.3. 規制の枠組み

7.7.4.4. 償還の枠組み

7.7.4.5. アラブ首長国連邦(UAE)術中放射線治療市場規模予測(2021年~2033年、百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要国の動向

7.7.5.2. 対象疾患の有病率

7.7.5.3. 規制の枠組み

7.7.5.4. 償還の枠組み

7.7.5.5. クウェート術中放射線治療市場規模予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 主要企業概要

8.2. 企業別市場ポジション分析

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロファイル/リスト

8.5.1. IntraOp Medical, Inc.

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略的取り組み

8.5.2. Elekta

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーキング

8.5.2.4. 戦略的取り組み

8.5.3. S.I.T. Sordina IORT Technologies S.p.A.

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーキング

8.5.3.4. 戦略的イニシアチブ

8.5.4. IBA Worldwide

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーキング

8.5.4.4. 戦略的イニシアチブ

8.5.5. Carl Zeiss Meditec AG

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーキング

8.5.5.4. 戦略的取り組み

8.5.6. エッカート&ジーグラー

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーキング

8.5.6.4. 戦略的取り組み

8.5.7. IsoRay, Inc.

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的取り組み

8.5.8. PTW‑Freiburg GmbH

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的取り組み

8.5.9. CIVCO Radiotherapy

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーキング

8.5.9.4. 戦略的取り組み

8.5.10. Radcore Systems

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーキング

8.5.10.4. 戦略的取り組み

8.5.11. Varian

8.5.11.1. 概要

8.5.11.2. 財務実績

8.5.11.3. 製品ベンチマーキング

8.5.11.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別世界術中放射線治療市場、2021年~2033年(百万米ドル)

表4 技術別世界術中放射線治療市場、2021年~2033年(百万米ドル)

表5 用途別世界術中放射線治療市場、2021年~2033年(百万米ドル)

表6 最終用途別世界術中放射線治療市場、2021年~2033年 (百万米ドル)

表7 北米術中放射線療法市場、国別、2021年~2033年(百万米ドル)

表8 北米術中放射線療法市場、技術別、2021年~2033年(百万米ドル)

表9 北米術中放射線治療市場、用途別、2021年~2033年(百万米ドル)

表10 北米術中放射線治療市場、最終用途別、2021年~2033年(百万米ドル)

表11 米国術中放射線治療市場、技術別、2021年~2033年(百万米ドル)

表12 米国術中放射線療法市場、用途別、2021年~2033年(百万米ドル)

表13 米国術中放射線療法市場、最終用途別、2021年~2033年(百万米ドル)

表14 カナダ術中放射線療法市場、技術別、2021年~2033年(百万米ドル)

表15 カナダ術中放射線療法市場、用途別、2021年~2033年(百万米ドル)

表16 カナダ術中放射線療法市場、最終用途別、2021年~2033年 (百万米ドル)

表17 メキシコ術中放射線療法市場、技術別、2021年~2033年(百万米ドル)

表18 メキシコ術中放射線療法市場、用途別、2021年~2033年(百万米ドル)

表19 メキシコ術中放射線療法市場、最終用途別、2021年~2033年(百万米ドル)

表20 欧州術中放射線治療市場、国別、2021年~2033年(百万米ドル)

表21 欧州術中放射線治療市場、技術別、2021年~2033年(百万米ドル)

表22 欧州術中放射線治療市場、用途別、2021年~2033年 (百万米ドル)

表23 欧州術中放射線治療市場、最終用途別、2021年~2033年(百万米ドル)

表24 英国術中放射線治療市場、技術別、2021年~2033年(百万米ドル)

表25 英国術中放射線療法市場、用途別、2021年~2033年(百万米ドル)

表26 英国術中放射線療法市場、最終用途別、2021年~2033年(百万米ドル)

表27 ドイツ術中放射線療法市場、技術別、2021年~2033年(百万米ドル)

表28 ドイツ術中放射線治療市場、用途別、2021年~2033年(百万米ドル)

表29 ドイツ術中放射線治療市場、最終用途別、2021年~2033年(百万米ドル)

表30 フランス術中放射線療法市場、技術別、2021年~2033年(百万米ドル)

表31 フランス術中放射線療法市場、用途別、2021年~2033年(百万米ドル)

表32 フランス術中放射線療法市場、最終用途別、2021年~2033年 (百万米ドル)

表33 イタリア術中放射線治療市場、技術別、2021年~2033年(百万米ドル)

表34 イタリア術中放射線治療市場、用途別、2021年~2033年 (百万米ドル)

表35 イタリア術中放射線治療市場、用途別、2021年~2033年(百万米ドル)

表36 スペイン術中放射線治療市場、技術別、2021年~2033年(百万米ドル)

表37 スペイン術中放射線治療市場、用途別、2021年~2033年 (百万米ドル)

表38 スペイン術中放射線療法市場、用途別、2021年~2033年(百万米ドル)

表39 ノルウェー術中放射線療法市場、技術別、2021年~2033年(百万米ドル)

表40 ノルウェー術中放射線療法市場、用途別、2021年~2033年 (百万米ドル)

表41 ノルウェー術中放射線治療市場、用途別、2021年~2033年(百万米ドル)

表42 デンマーク術中放射線治療市場、技術別、2021年~2033年(百万米ドル)

表43 デンマーク術中放射線治療市場、用途別、2021年~2033年(百万米ドル)

表44 デンマーク術中放射線治療市場、最終用途別、2021年~2033年(百万米ドル)

表45 スウェーデン術中放射線治療市場、技術別、2021年~2033年(百万米ドル)

表46 スウェーデン術中放射線治療市場、用途別、2021年~2033年(百万米ドル)

表47 スウェーデン術中放射線治療市場、最終用途別、2021年~2033年 (百万米ドル)

表48 アジア太平洋地域術中放射線治療市場、国別、2021年~2033年(百万米ドル)

表49 アジア太平洋地域術中放射線治療市場、技術別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域術中放射線治療市場、用途別、2021年~2033年 (百万米ドル)

表51 アジア太平洋地域術中放射線療法市場、最終用途別、2021年~2033年(百万米ドル)

表52 日本術中放射線療法市場、技術別、2021年~2033年 (百万米ドル)

表53 日本の術中放射線療法市場、用途別、2021年~2033年(百万米ドル)

表54 日本の術中放射線療法市場、最終用途別、2021年~2033年(百万米ドル)

表55 中国の術中放射線療法市場、技術別、2021年~2033年(百万米ドル)

表56 中国術中放射線療法市場、用途別、2021年~2033年(百万米ドル)

表57 中国術中放射線療法市場、最終用途別、2021年~2033年(百万米ドル)

表58 インド術中放射線療法市場、技術別、2021年~2033年(百万米ドル)

表59 インド術中放射線治療市場、用途別、2021年~2033年(百万米ドル)

表60 インド術中放射線治療市場、最終用途別、2021年~2033年(百万米ドル)

表61 オーストラリア術中放射線治療市場、技術別、2021年~2033年(百万米ドル)

表62 オーストラリア術中放射線治療市場、用途別、2021年~2033年(百万米ドル)

表63 オーストラリア術中放射線治療市場、最終用途別、2021年~2033年(百万米ドル)

表64 韓国術中放射線治療市場、技術別、2021年~2033年(百万米ドル)

表65 韓国の術中放射線療法市場、用途別、2021年~2033年(百万米ドル)

表66 韓国の術中放射線療法市場、最終用途別、2021年~2033年(百万米ドル)

表67 タイの術中放射線療法市場、技術別、2021年~2033年(百万米ドル)

表68 タイの術中放射線療法市場、用途別、2021年~2033年(百万米ドル)

表69 タイの術中放射線療法市場、最終用途別、2021年~2033年 (百万米ドル)

表70 ラテンアメリカ術中放射線療法市場、国別、2021年~2033年(百万米ドル)

表71 ラテンアメリカ術中放射線療法市場、技術別、2021年~2033年(百万米ドル)

表72 ラテンアメリカ術中放射線療法市場、用途別、2021年~2033年(百万米ドル)

表73 ラテンアメリカ術中放射線治療市場、用途別、2021年~2033年(百万米ドル)

表74 ブラジル術中放射線治療市場、技術別、2021年~2033年(百万米ドル)

表75 ブラジル術中放射線療法市場、用途別、2021年~2033年(百万米ドル)

表76 ブラジル術中放射線療法市場、最終用途別、2021年~2033年(百万米ドル)

表77 アルゼンチン術中放射線療法市場、技術別、2021年~2033年(百万米ドル)

表78 アルゼンチン術中放射線療法市場、用途別、2021年~2033年(百万米ドル)

表79 アルゼンチン術中放射線療法市場、最終用途別、2021年~2033年(百万米ドル)

表80 中東・アフリカ術中放射線療法市場、国別、2021年~2033年(百万米ドル)

表81 中東・アフリカ地域 術中放射線治療市場、技術別、2021年~2033年(百万米ドル)

表82 中東・アフリカ地域 術中放射線治療市場、用途別、2021年~2033年(百万米ドル)

表83 中東・アフリカ地域 術中放射線治療市場、最終用途別、2021年~2033年(百万米ドル)

表84 南アフリカ 術中放射線治療市場、技術別、2021年~2033年 (百万米ドル)

表85 南アフリカ 術中放射線療法市場、用途別、2021年~2033年(百万米ドル)

表86 南アフリカ 術中放射線療法市場、最終用途別、2021年~2033年(百万米ドル)

表87 サウジアラビア 術中放射線療法市場、技術別、2021年~2033年(百万米ドル)

表88 サウジアラビア術中放射線療法市場、用途別、2021年~2033年(百万米ドル)

表89 サウジアラビア術中放射線療法市場、最終用途別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦術中放射線療法市場、技術別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)術中放射線療法市場、用途別、2021年~2033年(百万米ドル)

表92 アラブ首長国連邦(UAE)術中放射線療法市場、最終用途別、2021年~2033年(百万米ドル)

表93 クウェート術中放射線療法市場、技術別、2021年~2033年(百万米ドル)

表94 クウェート術中放射線療法市場、用途別、2021年~2033年(百万米ドル)

表95 クウェート術中放射線療法市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 術中放射線療法市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場策定と検証

図8 市場概要

図9 治療アプローチと応用見通し(百万米ドル)

図10 競争環境

図11 術中放射線療法市場の動向

図12 術中放射線療法市場:ポーターの5つの力分析

図13 術中放射線療法市場:PESTLE分析

図14 技術市場、2021年~2033年(百万米ドル)

図15 電子線IORT(E-IORT)市場、2021年~2033年(百万米ドル)

図16 術中近接照射療法(HDR/LDR アフターローダー)市場、2021年~2033年 (百万米ドル)

図17 X線/低エネルギーIORT市場、2021年~2033年(百万米ドル)

図18 適応症別市場、2021年~2033年(百万米ドル)

図19 乳がん市場、2021年~2033年(百万米ドル)

図20 脳腫瘍市場、2021年~2033年(百万米ドル)

図21 消化器がん市場、2021年~2033年 (百万米ドル)

図22 頭頸部がん市場、2021年~2033年(百万米ドル)

図23 その他市場、2021年~2033年(百万米ドル)

図 24 最終用途別市場、2021年~2033年(百万米ドル)

図25 病院・診療所市場、2021年~2033年(百万米ドル)

図26 専門がんセンター市場、2021年~2033年(百万米ドル)

図27 外来センター市場、2021年~2033年(百万米ドル)

図28 術中放射線治療市場収益、地域別

図29 地域別市場:主なポイント

図30 北米術中放射線治療市場、2021年~2033年(百万米ドル)

図31 米国市場動向

図32 米国術中放射線治療市場、2021年~2033年(百万米ドル)

図33 カナダ市場動向

図34 カナダ術中放射線療法市場、2021年~2033年(百万米ドル)

図35 メキシコ国別動向

図36 メキシコ術中放射線療法市場、2021年~2033年(百万米ドル)

図37 欧州術中放射線療法市場、2021年~2033年(百万米ドル)

図38 イギリスにおける市場動向

図39 イギリスにおける術中放射線治療市場、2021年~2033年(百万米ドル)

図40 ドイツにおける市場動向

図41 ドイツにおける術中放射線治療市場、2021年~2033年 (百万米ドル)

図42 フランスにおける国別動向

図43 フランスにおける術中放射線療法市場、2021年~2033年(百万米ドル)

図44 イタリアにおける国別動向

図45 イタリアにおける術中放射線療法市場、2021年~2033年 (百万米ドル)

図46 スペインの市場動向

図47 スペインの術中放射線療法市場、2021年~2033年 (百万米ドル)

図48 ノルウェーの市場動向

図49 ノルウェーの術中放射線治療市場、2021年~2033年(百万米ドル)

図50 スウェーデンの市場動向

図51 スウェーデンの術中放射線治療市場、2021年~2033年(百万米ドル)

図52 デンマークの市場動向

図53 デンマーク術中放射線療法市場、2021年~2033年(百万米ドル)

図54 アジア太平洋地域術中放射線療法市場、2021年~2033年(百万米ドル)

図55 日本の国別動向

図56 日本術中放射線療法市場、2021年~2033年 (百万米ドル)

図57 中国の市場動向

図58 中国の術中放射線療法市場、2021年~2033年(百万米ドル)

図59 インドの市場動向

図60 インドの術中放射線療法市場、2021年~2033年(百万米ドル)

図61 オーストラリアの国別動向

図62 オーストラリアの術中放射線療法市場、2021年~2033年(百万米ドル)

図63 韓国の国別動向

図64 韓国の術中放射線療法市場、2021年~2033年(百万米ドル)

図65 タイの国別動向

図66 タイ術中放射線治療市場、2021年~2033年(百万米ドル)

図67 ラテンアメリカ術中放射線治療市場、2021年~2033年(百万米ドル)

図68 ブラジル国別動向

図69 ブラジル術中放射線治療市場、2021年~2033年(百万米ドル)

図70 アルゼンチン国別動向

図71 アルゼンチン術中放射線治療市場、2021年~2033年(百万米ドル)

図72 中東・アフリカ地域術中放射線治療市場、2021年~2033年(百万米ドル)

図73 南アフリカ国別動向

図74 南アフリカ 術中放射線治療市場、2021年~2033年(百万米ドル)

図75 サウジアラビア 国別動向

図76 サウジアラビア術中放射線治療市場、2021年~2033年(百万米ドル)

図77 アラブ首長国連邦(UAE)の国別動向

図78 アラブ首長国連邦(UAE)術中放射線治療市場、2021年~2033年(百万米ドル)

図79 クウェートの国別動向

図80 クウェート術中放射線療法市場、2021年~2033年(百万米ドル)

図81 企業分類

図82 企業の市場ポジション分析

図83 戦略的枠組み

| ※参考情報 術中放射線治療(Intraoperative Radiation Therapy、IORT)は、手術中に直接腫瘍に放射線を照射する治療法です。通常、腫瘍が切除された後の残存腫瘍に対して追加的な放射線治療を行うことで、再発のリスクを低下させることを目的としています。IORTは、特に外科手術と組み合わせることで、より効果的な腫瘍治療を可能にする技術として注目されています。 IORTには主に二つの種類があります。一つは、外部からの放射線を用いる「外部放射線治療形式」のIORTであり、もう一つは、内部から放射線を照射する「内部照射形式」のIORTです。外部放射線治療形式は、放射線装置を手術室に持ち込み、腫瘍部位に向けて放射線を照射します。一方、内部照射形式は、腫瘍の近くに放射性物質を留置して放射線を照射する方式です。 術中放射線治療の主な用途は、さまざまな悪性腫瘍に対する治療です。特に乳がん、膵臓がん、大腸がん、直腸がん、そして一部の頭頸部がんなどにおいて効果が期待されています。IORTは、腫瘍が完全に切除されたと確認できる場合に用いられることが多く、その際、手術後の再発を防ぐための有効な手段とされています。また、IORTはそれ自体が放射線の照射であるため、手術中に腫瘍に近い部位に集中して照射することで、周囲の健康な組織への影響を最小限に抑えることができます。 IORTの関連技術としては、放射線照射の精度を高めるための様々な計画技術や画像診断技術があります。CTやMRIなどの画像診断技術を用いて、手術前に腫瘍の位置や大きさを正確に把握し、術中にその情報をもとに放射線の照射を行うことが重要です。また、照射装置の進化もIORTの有効性を高める要因の一つです。これにより、より高い精度で放射線を照射することが可能となり、その結果、患者の予後を向上させることが期待できます。 術中放射線治療の利点には、放射線治療の開始が早いこと、治療スケジュールが簡素化されること、そして外部放射線治療に比べて腫瘍への直接的な集中照射が可能であることがあります。そのため、待機時間が削減され、患者にとっての身体的な負担も軽減されることがあります。 ただし、IORTにはリスクも伴います。術中に放射線を照射するため、周囲の正常組織に対する影響を適切に管理する必要があります。また、すべての患者に適応できるわけではなく、個々の腫瘍の性質や患者の全体的な健康状態に応じた慎重な判断が求められます。加えて、術中に放射線を扱うため、高度な技術と経験を有する専門医が必要不可欠です。 最近では、術後の経過観察を含む多職種連携の重要性も増しており、放射線治療、外科、腫瘍内科などの医療職が一丸となって患者をサポートする体制が構築されています。このようなアプローチにより、術中放射線治療の効果を最大限に引き出すことが期待されています。 IORTは、悪性腫瘍治療における新たな可能性を秘めた治療法として、今後の発展が期待される分野です。患者に寄り添った個別的な治療戦略を構築しつつ、更なる技術革新が進むことで、多くの患者にとって有効な治療手段として普及することが望まれます。 |