主なポイント

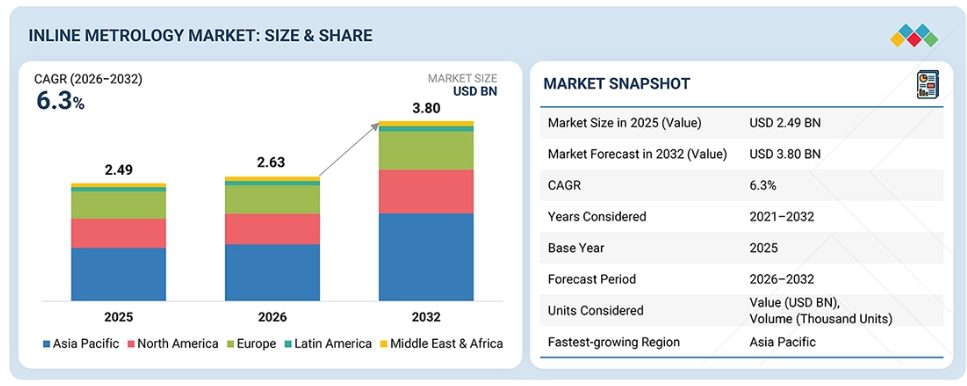

- 2025年時点で、アジア太平洋地域は市場シェアの45.2%を占めました。

- 提供形態別では、予測期間を通じて装置セグメントがインライン計測市場を牽引すると見込まれます。

- 装置別では、光学式デジタイザー&スキャナー(ODS)セグメントが予測期間中に最も高いCAGRを記録すると予測されます。

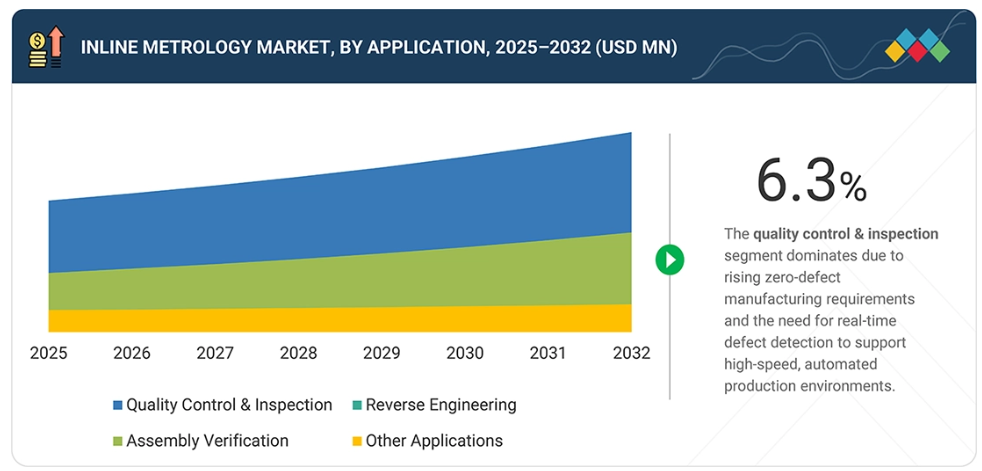

- 用途別では、組立検証セグメントが予測期間中に7.8%のCAGRを記録すると見込まれています。

- Hexagon AB、Carl Zeiss AG、KLA Corporationなどは、継続的な技術革新への注力、生産ライン自動化との深い統合、グローバルな顧客基盤、主要製造産業における堅調な事業・財務実績を背景に、インライン計測市場の主要プレイヤーとして特定されました。

SmartRay GmbHおよびNearfield Instrumentsは、先進的なセンシング技術への注力、インライン測定ポートフォリオの拡充、特に自動車製造や先進的な半導体プロセス制御における高精度・高成長アプリケーションでの採用拡大により、インライン計測市場におけるスタートアップおよび中小企業の中で顕著な存在感を示しています。

インライン計測市場は、リアルタイム品質管理への需要増加、製造プロセスの複雑化、高精度産業全体におけるゼロ欠陥生産への移行を背景に、着実な成長を遂げております。インライン光学式、レーザー式、ビジョンベース測定システムの採用拡大により、寸法精度、プロセス安定性、生産効率が向上しております。センサー技術の進歩、高速データ処理、自動化・分析プラットフォームとの統合が、インライン計測の領域をさらに再構築しております。

顧客の顧客に影響を与えるトレンドと変革

インライン計測市場は、先進的なソフトウェア駆動型検査技術の採用拡大を背景に、収益源において大きな転換期を迎えています。従来はオフライン/ニアラインCMM、手動または半自動ビジョンシステム、後工程検査が収益を牽引していましたが、需要は完全自動化インライン測定、マシンビジョンベース検査、マルチセンサー/ハイブリッド計測プラットフォーム、SPC対応分析へと急速にシフトしています。自動車、航空宇宙・防衛、半導体製造分野は、精度・スループット・ゼロ欠陥生産への要求の高まりを背景に、主要な成長ドライバーであり続ける見込みです。ロボットと自動化の統合が進むことで、インラインマシンビジョン、光学スキャン、ボディインホワイト(BIW)アプリケーションにおける導入がさらに加速し、サプライヤーは先進技術と深いシステム統合を通じて高付加価値の機会を獲得できるようになります。

推進要因:ゼロ欠陥・初回から正しい製造への重視の高まり

ゼロ欠陥および初回から正しい製造への重視の高まりが、インライン計測市場の主要な推進要因です。製造業者は、廃棄物、手直し、歩留まり損失を最小化するため、工程後検査からリアルタイム品質管理へと移行しています。インライン計測技術は生産ライン内での連続測定を可能にし、逸脱の即時検知と閉ループプロセス調整を実現します。この機能は、品質不良が大量生産に急速に波及する可能性のある高精度・高スループット製造環境において、ますます重要性を増しています。

抑制要因:多額の先行設備投資の必要性

多額の先行設備投資が必要であることは、インライン計測技術導入の大きな抑制要因であり続けています。インラインシステムには、高度なセンシング技術、高速データ処理、自動化インターフェース、特定生産ライン向けのカスタマイズが必要であり、これら全てがシステムコストを押し上げます。さらに、設置にはライン改造やダウンタイムを伴うことが多く、総投資額をさらに増加させます。その結果、品質向上や運用損失削減といった長期的なメリットがあるにもかかわらず、コスト重視のメーカー、特に中小規模の企業における導入は遅れています。

機会:半導体製造能力の世界的拡大

半導体製造能力の世界的な拡大は、インライン計測市場プレイヤーにとって強力な成長機会をもたらします。先進的な半導体製造・包装プロセスでは、微細化が進むノードにおいて歩留まりを維持するため、極めて厳密な寸法管理と継続的なモニタリングが求められます。インライン計測システムは、ウエハーの流れを中断することなく重要特性をリアルタイムで測定するため、ますます導入が進んでいます。ファブが生産規模を拡大し先進技術へ移行するにつれ、高速・高精度なインライン計測ソリューションへの需要は加速すると予想されます。

市場エコシステム

インライン計測のエコシステムは、高精度製造産業におけるハードウェア、ソフトウェア、サービスプロバイダー、エンドユーザーで構成されています。Hexagon AB、Carl Zeiss AG、KLA Corporation、KEYENCE CORPORATION、Nikon Corporation、FARO、Jenoptikなどのハードウェア・ソフトウェアプロバイダーは、インライン測定システム、センサー、解析ソフトウェア、自動化対応プラットフォームを開発しています。これらのソリューションは生産ラインに直接統合され、リアルタイムの寸法検査と閉ループプロセス制御を実現します。フォルクスワーゲングループ、トヨタ自動車株式会社、ボーイング、BMWグループ、大手電子機器メーカーなどの自動車OEM、電子機器メーカー、航空宇宙企業を含むエンドユーザーは、自動化の進展、品質公差の厳格化、高スループットなインライン品質保証の必要性を通じて需要を牽引しています。

地域

予測期間中、アジア太平洋地域が世界のインライン計測市場で最も急速に成長する地域となる見込み

アジア太平洋地域のインライン計測市場は、同地域の強力な製造基盤、電子機器および自動車生産の急速な拡大、自動化および先進的な品質管理技術の採用増加に牽引され、予測期間中に最も高い成長率を記録すると予想されます。中国、日本、韓国、インドなどの国々が主要な貢献国であり、スマートファクトリー、半導体製造、大量生産ラインへの投資によって支えられています。電気自動車、先進電子機器、産業用自動化に対する需要の高まりが、地域全体で高速・高精度なインライン計測ソリューションの導入をさらに加速させています。

インライン計測市場:企業評価マトリクス

インライン計測市場マトリクスにおいて、ヘキサゴンAB(スター)は強力な市場プレゼンスと、インライン測定システム、ソフトウェアプラットフォーム、自動化統合ソリューションの包括的なポートフォリオで主導的立場にあります。デジタル製造、閉ループプロセス制御、グローバルな顧客基盤への深い注力が、自動車、航空宇宙、産業生産環境全体における支配的な存在としての地位を確立しています。ミツトヨ(新興リーダー)は、インライン対応計測ソリューションの拡充、強固な寸法測定技術、自動化生産ラインでの採用拡大を通じて着実に地位を強化しております。現場作業とインライン統合への注力強化は、リーダー領域への移行可能性を示唆しております。

主要市場プレイヤー

Hexagon AB (Sweden)

Carl Zeiss AG (Germany)

KLA Corporation (US)

KEYENCE Corporation (Japan)

Mitutoyo Corporation (Japan)

FARO Technologies (US)

Jenoptik (Germany)

Renishaw plc (UK)

Creaform (Canada)

Cognex Corporation (US)

Accscan (China)

Baker Hughes (US)

Nordson Corporation (US)

ATT Metrology (Spain)

Intertek Group plc (UK)

最近の動向

2025年12月 : ヘキサゴンABは、ドイツに拠点を置く産業用AIソリューションプロバイダーであるIconProを買収しました。IconProは、インテリジェントな資産保守に特化しています。同社のApolloソフトウェアは、機械の性能と稼働状態の遠隔監視を可能にします。このソフトウェアをヘキサゴンの計測機器ポートフォリオに統合することで、インテリジェントなCMM保守の強化、ダウンタイムの最小化、製造生産性と品質の向上が期待されます。

2025年4月:ニコンは、省スペース設計の産業用X線CTシステム「VOXLS 20 C 225」を発表しました。堅牢なCT検査範囲と高データ品質を実現し、自動化された品質管理や生産工程に統合された検査ワークフローに適しています。

2025年1月:FARO社は、携帯型計測機器ラインアップを拡充するハンドヘルド3Dスキャニングソリューション「FARO Leap ST」を発表いたしました。5つの高度なスキャンモードと更新版FARO CAM2ソフトウェアとの統合により、Leap STは製造用途向けに速度、精度、汎用性を提供し、FARO社の3D計測分野におけるリーダーシップを強化します。

1 はじめに 29

1.1 研究目的 29

1.2 市場定義 30

1.3 市場範囲 31

1.3.1 市場セグメンテーションと地域範囲 31

1.3.2 対象範囲と除外事項 32

1.3.3 対象期間 33

1.4 対象通貨 33

1.5 対象単位 34

1.6 制限事項 34

1.7 関係者 34

1.8 変更点の要約 34

2 エグゼクティブサマリー 36

2.1 市場のハイライトと主な知見 36

2.2 主要市場参加者:戦略的展開のマッピング 37

2.3 インライン計測市場における破壊的トレンド 38

2.4 高成長セグメント 39

2.5 地域別概況:市場規模、成長率、および予測 40

3 プレミアムインサイト 42

3.1 インライン計測市場におけるプレイヤーの機会 42

3.2 提供内容別インライン計測市場 42

3.3 装置別インライン計測市場 43

3.4 自動化レベル別インライン計測市場 43

3.5 用途別インライン計測市場 44

3.6 アジア太平洋地域におけるエンドユーザー産業および国別インライン計測市場 45

4 市場概要 46

4.1 はじめに 46

4.2 市場動向 46

4.2.1 推進要因 47

4.2.1.1 ゼロ欠陥および初回から正しい製造への重視の高まり 47

4.2.1.2 大量かつ高精度の生産への志向 48

4.2.1.3 産業4.0およびデジタル製造フレームワークの導入 49

4.2.1.4 サンプリングベースの品質管理から完全なインライン検査への移行 49

4.2.2 制約要因 51

4.2.2.1 多額の先行資本投資の必要性 51

4.2.2.2 既存の生産ラインへのインライン計測システムの統合に伴う複雑性 51

4.2.2.3 設計変動を伴う少量生産または多品種生産におけるインライン計測システムの適性の低さ 52

4.2.3 機会 53

4.2.3.1 半導体製造能力のグローバルな拡大 53

4.2.3.2 電気自動車および電池製造能力の拡大への関心の高まり 53

4.2.3.3 AIおよび機械学習を活用した計測ソフトウェアの進歩 54

4.2.4 課題 55

4.2.4.1 高速生産における測定精度の維持 55

4.2.4.2 システムの堅牢性と測定感度のバランス 56

4.3 満たされていないニーズと未開拓分野 57

4.3.1 インライン計測市場における満たされていないニーズ 57

4.3.2 未開拓分野における機会 57

4.4 相互接続された市場とクロスセクターの機会 58

4.4.1 相互接続された市場 58

4.4.2 クロスセクターの機会 59

4.5 ティア1/2/3プレイヤーによる戦略的動き 60

4.5.1 市場プレイヤーの主要な動きと戦略的焦点 60

5 技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用 61

5.1 主要な新興技術 61

5.1.1 インライン光学測定および3Dスキャン技術 61

5.1.2 AI搭載インラインマシンビジョンシステム 61

5.2 補完的技術 61

5.2.1 マルチセンサーおよびハイブリッドインライン計測プラットフォーム 61

5.2.2 高度なソフトウェア、分析、および SPC 統合 61

5.3 隣接技術 62

5.3.1 産業用オートメーション、ロボット、生産ライン統合 62

5.3.2 デジタルツインとスマート製造プラットフォーム 62

5.4 技術/製品ロードマップ 62

5.4.1 短期(2025~2027年):高速自動化、AIビジョン、生産統合 62

5.4.2 中期(2027~2030年):マルチセンサープラットフォーム、閉ループ制御、スマートファクトリー 63

5.4.3 長期(2030~2035年以降):自律検査、デジタルツイン、システムレベルの融合 64

5.5 特許分析 65

5.6 将来の応用分野 67

5.7 AIがインライン計測技術に与える影響 68

5.7.1 主要なユースケースと市場ポテンシャル 68

5.7.2 インライン計測市場におけるAI導入に関するベストプラクティス 69

5.7.3 インライン計測市場におけるAI導入のケーススタディ 69

5.7.4 相互接続/隣接エコシステムと市場プレイヤーへの影響 70

5.7.5 インライン計測市場におけるAI導入に対する顧客の準備状況 70

6 顧客環境と購買行動 71

6.1 意思決定プロセス 71

6.2 購買プロセスに関与する主要ステークホルダーとその評価基準 73

6.2.1 購買プロセスにおける主要ステークホルダー 73

6.2.2 購買基準 74

6.3 導入障壁と内部課題 75

6.4 様々な最終用途産業における未充足ニーズ 76

6.5 市場の収益性 77

6.5.1 収益の可能性 77

6.5.2 コストの動向 78

6.5.3 用途別マージン機会 78

7 規制環境 79

7.1 はじめに 79

7.1.1 規制機関、政府機関、その他の組織 79

7.1.2 産業標準 84

7.1.3 サステナビリティへの取り組み 86

7.1.4 サステナビリティへの影響と規制政策の取り組み 87

7.1.5 認証、表示、および環境基準 87

8 産業動向 89

8.1 はじめに 89

8.2 ポーターの5つの力分析 89

8.2.1 競争の激しさ 91

8.2.2 供給者の交渉力 91

8.2.3 購入者の交渉力 91

8.2.4 新規参入の脅威 91

8.2.5 代替品の脅威 92

8.3 マクロ経済見通し 92

8.3.1 はじめに 92

8.3.2 GDPの動向と予測 92

8.3.3 世界の計測産業の動向 94

8.3.4 世界のインライン計測産業の動向 94

8.4 サプライチェーン分析 95

8.5 エコシステム分析 97

8.6 価格分析 98

8.6.1 主要企業別インライン計測機器の価格帯(2025年) 98

8.6.2 インライン計測装置の平均販売価格動向(種類別、2023年~2025年) 99

8.6.3 インライン計測装置の平均販売価格動向(地域別、2023年~2025年) 99

100

8.7 貿易分析 101

8.7.1 輸入状況(HSコード903180) 101

8.7.2 輸出状況(HSコード903180) 102

8.8 主要カンファレンスおよびイベント(2026年~2027年) 103

8.9 顧客ビジネスに影響を与えるトレンド/ディスラプション 104

8.10 投資および資金調達シナリオ(2021年~2025年) 106

8.11 ケーススタディ分析 106

8.11.1 シュコダ・オートにおける自動光学計測システムの導入によるインライン測定およびデジタル検査能力の拡張 106

8.11.2 ベンテラー・オートモーティブ社によるシャーシ部品の完全自動化インライン3D測定のためのCMM統合 107

8.11.3 アロイ・スペシャリティーズ社における検査プロセス高速化のためのテンポ技術導入 107

8.11.4 BMWによるロボットインラインCT計測システムの導入による欠陥部品のリアルタイム識別 108

8.11.5 フォード社によるギア表面加工の監視に向けた非接触計測ソリューションの導入 108

8.12 2025年アメリカ関税がインライン計測市場に与える影響 109

8.12.1 はじめに 109

8.12.2 主な関税率 109

8.12.3 価格への影響分析 110

8.12.4 国・地域への影響 111

8.12.4.1 アメリカ 111

8.12.4.2 ヨーロッパ 111

8.12.4.3 アジア太平洋地域 112

8.12.5 最終用途産業への影響 112

9 提供形態別インライン計測市場 113

9.1 はじめに 114

9.2 機器 115

9.2.1 需要拡大の加速要因としての、最小限の修正作業による大量生産への製造業者の注目の高まり 115

9.3 ソフトウェア 118

9.3.1 データ収集ソフトウェア 120

9.3.1.1 生産を中断することなく寸法偏差や工程ドリフトを検出する能力が需要を促進 120

9.3.2 解析ソフトウェア 120

9.3.2.1 自動化製造におけるインライン測定データのリアルタイム解釈が、導入拡大の急務となっております 120

9.3.3 統計的工程管理ソフトウェア 121

9.3.3.1 プロセスのドリフトや変動を早期に特定し、需要を高める可能性 121

9.3.4 CAD 統合ソフトウェア 121

9.3.4.1 自動化製造における設計から生産までのフィードバックの必要性が、セグメントの成長を促進 121

9.3.5 その他のソフトウェアの種類 122

9.4 サービス 122

9.4.1 設置サービス 124

9.4.1.1 需要を促進するための生産ラインにおける稼働前の同期化の必要性 124

9.4.2 校正サービス 125

9.4.2.1 継続的なインライン操作における測定精度と一貫性の必要性がセグメント成長を促進する 125

9.4.3 トレーニングサービス 125

9.4.3.1 外部サポートへの依存度低減と品質問題への対応時間改善に注力し、市場を推進する 125

9.4.4 メンテナンスサービス 126

9.4.4.1 需要を支えるため、部品の摩耗、センサーの劣化、位置ずれに伴うリスク軽減への傾向 126

9.4.5 その他のサービス種別 126

10 自動化レベル別インライン計測市場 127

10.1 はじめに 128

10.2 完全自動化 129

10.2.1 需要急増を牽引する大量生産・ゼロ欠陥製造への注目の高まり 129

10.3 半自動化 130

10.3.1 検査効率と設備投資のバランス重視による需要拡大 130

11 インライン計測市場(用途別) 131

11.1 はじめに 132

11.2 品質管理・検査 133

11.2.1 大量生産の自動車および電子機器製造分野における採用拡大がセグメント成長を加速 133

11.2.2 寸法検査 134

11.2.3 表面検査 135

11.2.4 欠陥検出 135

11.3 リバースエンジニアリング 136

11.3.1 市場拡大を推進する幾何形状取得および設計検証のためのインライン計測技術の利用 136

11.4 組立検証 137

11.4.1 一貫した組立品質の維持と高スループット生産に注力し、セグメント成長を促進する 137

11.5 その他の応用分野 139

12 エンドユーザー産業別インライン計測市場 141

12.1 はじめに 142

12.2 航空宇宙・防衛 144

12.2.1 厳しい品質要件と部品の複雑さがインライン計測の採用を促進 144

12.3 自動車 148

12.3.1 高い生産量、厳しい寸法公差、および厳格な品質要件が需要を促進 148

12.4 医療機器 152

12.4.1 厳格な規制と精密性要求がインライン計測の需要を促進 152

12.5 半導体・電子機器 156

12.5.1 欠陥検出とパターン検証のための高速光学検査システムの利用が市場成長を支えています 156

12.6 エネルギー・電力 160

12.6.1 風力エネルギー部品製造におけるインライン計測の重要性が高まり、市場成長を促進 160

12.7 重機械 165

12.7.1 重機械部品の幾何形状および位置合わせの検証における熟練度がインライン計測技術の採用を促進する 165

12.8 その他の最終用途産業 169

12.8.1 建築・建設 172

12.8.2 研究開発 173

12.8.3 金属・鉱業 173

12.8.4 食品・飲料 173

12.8.5 ガラス・セラミックス 173

12.8.6 プラスチック・ポリマー 173

13 インライン計測市場(装置別) 174

13.1 はじめに 175

13.2 三次元測定機(CMMS) 177

13.2.1 堅牢性、熱安定性、および測定スループットの向上といった特長が導入を促進しております 177

13.2.2 ブリッジ式三次元測定機(CMMS) 179

13.2.3 ガントリー式三次元測定機(CMMS) 180

13.3 光学式デジタイザーおよびスキャナー(ODS) 180

13.3.1 物理的な接触なしに繊細で複雑な自由形状部品を検査する能力が需要を拡大 180

13.3.2 レーザーラインスキャナー(LLS) 183

13.3.2.1

自動化生産環境における高速表面検査の需要増加がセグメント成長を促進する見込み 183

13.3.3 構造化光スキャナー(SLS) 183

13.3.3.1 複雑な形状のフルフィールド3D検査に対する需要の高まりがセグメント成長を牽引する見込み 183

13.3.4 レーザートラッカー 184

13.3.4.1 生産工程における大型部品の高精度測定ニーズが機会を創出 184

13.3.5 その他のODS種類 184

13.4 マシンビジョンシステム 184

13.4.1 製造工程全体における拡張性、データ駆動型、リアルタイム検査の可能性が導入促進につながる 184

13.5 マルチセンサー計測システム 186

13.5.1 セグメント成長を推進する統合測定プラットフォームへの需要の高まり 186

13.6 X線およびコンピュータ断層撮影(CT)システム 189

13.6.1 内部品質と構造的完全性に関する深い洞察を提供する能力が需要を促進 189

13.7 その他の装置 191

14 地域別インライン計測市場 194

14.1 はじめに 195

14.2 アジア太平洋地域 196

14.2.1 中国 199

14.2.1.1 自動化製造への戦略的投資が需要を急増させる 199

14.2.2 日本 200

14.2.2.1 信頼性と再現性に焦点を当てたスマート製造手法の導入増加が市場成長を促進 200

14.2.3 インド 200

14.2.3.1 半導体製造および先進的包装への投資増加が成長機会を創出 200

14.2.4 韓国 201

14.2.4.1 大量生産半導体製造ラインにおけるプロセス安定性の確保に重点を置き、導入促進を図る 201

14.2.5 オーストラリア 202

14.2.5.1 防衛製造、先端材料、高付加価値工業生産における活動の拡大が市場成長を支える 202

14.2.6 東南アジア 202

14.2.6.1 自動車組立および部品生産における自動化の進展が収益性の高い機会を創出 202

14.2.7 その他のアジア太平洋地域 203

14.3 北米 203

14.3.1 アメリカ 206

14.3.1.1 製造企業がプロセス管理と品質保証を強く重視し、需要を加速させる 206

14.3.2 カナダ 206

14.3.2.1 航空宇宙、自動車、産業機械セクターが市場成長に最も貢献する見込み 206

14.4 ヨーロッパ 207

14.4.1 ドイツ 210

14.4.1.1 主要なグローバル計測機器サプライヤーの顕著な存在感が市場成長を加速させる 210

14.4.2 英国 210

14.4.2.1 航空宇宙分野における厳格な品質および認証要件が市場を推進 210

14.4.3 フランス 211

14.4.3.1 自動車製造プロセスの革新が市場成長を促進 211

14.4.4 イタリア 212

14.4.4.1 プレミアム車および高性能車の製造増加が市場成長を促進する 212

14.4.5 スペイン 212

14.4.5.1 自動車部品サプライヤーの強力な基盤と大量生産組立工場が市場を牽引する 212

14.4.6 ポーランド 213

14.4.6.1 自動車、電子機器、および産業製造セクターが市場の牽引役として重要な役割を担う 213

14.4.7 北欧諸国 213

14.4.7.1 精密製造および機器組立プロセスにおけるインライン検査システムの利用増加が市場を牽引 213

14.4.8 その他のヨーロッパ諸国 214

14.5 南米アメリカ 215

14.5.1 ブラジル 217

14.5.1.1 自動車および航空宇宙産業からの需要急増が市場成長を促進する見込み 217

14.5.2 アルゼンチン 217

14.5.2.1 自動車メーカーの輸出市場への注力強化が導入拡大を後押し 217

14.5.3 メキシコ 218

14.5.3.1 強力な電子機器製造基盤が市場成長の可能性を創出 218

14.5.4 その他の南米アメリカ 218

14.6 中東・アフリカ 218

14.6.1 GCC 221

14.6.1.1 サウジアラビア 222

14.6.1.1.1 先進的な産業クラスターの発展による拡張性のある機会の創出 222

14.6.1.2 アラブ首長国連邦(UAE) 222

14.6.1.2.1 市場拡大を可能とする産業の多様化と輸出志向型生産への強い注力 222

14.6.1.3 その他のGCC諸国 223

14.6.2 南アフリカ共和国 223

14.6.2.1 成長可能性を解き放つ自動車OEMメーカーの存在 223

14.6.3 その他中東・アフリカ地域 223

15 競争環境 225

15.1 概要 225

15.2 主要プレイヤーの競争戦略/勝利の権利、2022–2025 225

15.3 市場シェア分析、2025 227

15.4 収益分析、2020–2024 228

15.5 企業評価と財務指標 229

15.5.1 インライン計測市場:企業評価 229

15.5.2 インライン計測市場:財務指標 229

15.6 ブランド比較 230

15.6.1 ヘキサゴンAB(スウェーデン) 230

15.6.2 カールツァイスAG(ドイツ) 230

15.6.3 KLAコーポレーション(アメリカ) 231

15.6.4 キーエンス株式会社(日本) 231

15.6.5 レニショー社(英国) 231

15.7 企業評価マトリックス:主要プレイヤー、2025年 231

15.7.1 スター企業 231

15.7.2 新興リーダー 231

15.7.3 普及型プレイヤー 232

15.7.4 参加企業 232

15.7.5 企業フットプリント:主要企業、2025年 234

15.7.5.1 企業フットプリント 234

15.7.5.2 地域フットプリント 235

15.7.5.3 提供フットプリント 236

15.7.5.4 機器フットプリント 237

15.7.5.5 アプリケーションフットプリント 238

15.7.5.6 最終用途産業フットプリント 240

15.8 企業評価マトリックス:スタートアップ/中小企業、2025年 241

15.8.1 先進企業 241

15.8.2 対応企業 241

15.8.3 ダイナミック企業 241

15.8.4 スタート地点 241

15.8.5 競合ベンチマーキング:スタートアップ/中小企業、2025年 243

15.8.5.1 インライン計測市場:主要スタートアップ/中小企業一覧 243

15.8.5.2 インライン計測市場:主要スタートアップ/中小企業の競合ベンチマーキング 243

15.9 競合シナリオ 244

15.9.1 製品発表 244

15.9.2 取引事例 246

16 企業プロファイル 250

16.1 主要企業 250

16.1.1 HEXAGON AB 250

16.1.1.1 事業概要 250

16.1.1.2 提供製品・ソリューション・サービス 252

16.1.1.3 最近の動向 254

16.1.1.3.1 製品発表 254

16.1.1.3.2 取引事例 256

16.1.1.4 MnMの見解 257

16.1.1.4.1 主な強み/勝因 257

16.1.1.4.2 戦略的選択 258

16.1.1.4.3 弱み/競合上の脅威 258

16.1.2 カールツァイス社 259

16.1.2.1 事業概要 259

16.1.2.2 提供製品・ソリューション・サービス 260

16.1.2.3 最近の動向 261

16.1.2.3.1 製品発売 261

16.1.2.3.2 取引 263

16.1.2.4 MnMの見解 263

16.1.2.4.1 主な強み/勝因 263

16.1.2.4.2 戦略的選択 264

16.1.2.4.3 弱み/競合上の脅威 264

16.1.3 KLA CORPORATION 265

16.1.3.1 事業概要 265

16.1.3.2 提供製品・ソリューション・サービス 266

16.1.3.3 最近の動向 268

16.1.3.3.1 製品発売 268

16.1.3.4 MnMの見解 268

16.1.3.4.1 主な強み/勝因 268

16.1.3.4.2 戦略的選択 268

16.1.3.4.3 弱み/競合上の脅威 269

16.1.4 キヤノン株式会社 270

16.1.4.1 事業概要 270

16.1.4.2 提供製品・ソリューション・サービス 271

16.1.4.3 最近の動向 272

16.1.4.3.1 製品発売 272

16.1.4.4 MnMの見解 273

16.1.4.4.1 主要強み/勝因 273

16.1.4.4.2 戦略的選択 273

16.1.4.4.3 弱み/競合上の脅威 273

16.1.5 レニショー社 274

16.1.5.1 事業概要 274

16.1.5.2 提供製品/ソリューション/サービス 275

16.1.5.3 最近の動向 276

16.1.5.3.1 製品発売 276

16.1.5.3.2 取引 278

16.1.5.4 MnMの見解 279

16.1.5.4.1 主な強み/勝つ権利 279

16.1.5.4.2 戦略的選択 279

16.1.5.4.3 弱み/競合上の脅威 279

16.1.6 ミツトヨ株式会社 280

16.1.6.1 事業概要 280

16.1.6.2 製品/ソリューション/提供サービス 280

16.1.6.3 最近の動向 281

16.1.6.3.1 製品発売 281

16.1.7 株式会社ニコン 283

16.1.7.1 事業概要 283

16.1.7.2 提供製品・ソリューション・サービス 285

16.1.7.3 最近の動向 286

16.1.7.3.1 製品発売 286

16.1.7.3.2 取引 288

16.1.8 FARO 289

16.1.8.1 事業概要 289

16.1.8.2 提供製品・ソリューション・サービス 290

16.1.8.3 最近の動向 290

16.1.8.3.1 製品発売 290

16.1.8.3.2 取引 292

16.1.9 JENOPTIK 293

16.1.9.1 事業概要 293

16.1.9.2 提供製品・ソリューション・サービス 295

16.1.9.3 最近の動向 295

16.1.9.3.1 製品発表 295

16.1.9.3.2 取引 296

16.1.9.3.3 その他の動向 296

16.1.10 クレアフォーム 297

16.1.10.1 事業概要 297

16.1.10.2 提供製品・ソリューション・サービス 297

16.1.10.3 最近の動向 298

16.1.10.3.1 製品発表 298

16.1.10.3.2 取引 300

16.1.10.3.3 事業拡大 301

16.2 その他の企業 302

16.2.1 コグネックス社 302

16.2.2 アキュスキャン 303

16.2.3 ベイカー・ヒューズ社 304

16.2.4 ノードソン社 305

16.2.5 ATT メトロロジー・ソリューションズ 306

16.2.6 SGS ジェネラル・サーベイランス社 307

16.2.7 オートメーション・プレシジョン社(API) 308

16.2.8 アプライド・マテリアルズ社 309

16.2.9 パーセプトロン社 310

16.2.10 シャイニング3D 311

16.2.11 インターテック・グループ社 312

16.2.12 ブルカー 313

16.2.13 マイクロ・エプシロン 314

16.2.14 バスラーAG 315

16.2.15 メトロロジックグループ 316

16.2.16 イノブメトリックソフトウェア社 317

16.2.17 スマートレイ・ゲーマベーハー 318

16.2.18 ヴェンツェル・グループ 319

16.2.19 スキャンテック(杭州)有限公司 320

16.2.20 ポリガ株式会社 321

17 調査方法論 322

17.1 調査データ 322

17.1.1 二次調査および一次調査 324

17.1.2 二次データ 324

17.1.2.1 二次情報源からの主要データ 325

17.1.2.2 主要な二次情報源の一覧 325

17.1.3 一次データ 325

17.1.3.1 一次インタビュー参加者一覧 326

17.1.3.2 一次情報源からの主要データ 327

17.1.3.3 主要な産業インサイト 327

17.1.3.4 一次データの内訳 328

17.2 市場規模の推定 328

17.2.1 ボトムアップアプローチ 328

17.2.1.1 ボトムアップ分析による市場規模の算出手法

(需要側)

328

17.2.2 トップダウンアプローチ 330

17.2.2.1 トップダウン分析を用いた市場規模算出手法(供給側) 330

17.3 データトライアングレーション 331

17.4 調査の前提条件 332

17.5 成長予測および予測に関連する前提条件 332

17.6 調査の限界 333

17.7 リスク分析 33318 付録 334

18.1 ディスカッションガイド 334

18.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 337

18.3 カスタマイズオプション 339

18.4 関連レポート 339

18.5 著者詳細 340

表1 インライン計測市場:対象範囲と除外範囲 32

表2 インライン計測市場に関連する出願中/登録済み特許一覧(2022年4月~2025年6月) 66

表3 主要なユースケースと市場潜在性 68

表4 OEMによるAI実装のユースケース 69

表5 AI実装に関連するインライン計測のケーススタディ 69

表6 相互接続された/隣接するエコシステムと市場プレイヤーへの影響 70

表7 主要3エンドユーザー産業における購買プロセスへのステークホルダーの影響度(%) 73

表8 主要3エンドユーザー産業の主要購買基準 74

表9 インライン計測市場におけるエンドユーザー産業の未充足ニーズ 76

表10 南米アメリカ:規制機関、政府機関、その他の組織 79

表11 ヨーロッパ:規制機関、政府機関、その他の組織 80

表12 アジア太平洋地域:規制機関、政府機関、その他の組織 81

表13 南米アメリカ:規制機関、政府機関、その他の組織 82

表14 中東・アフリカ:規制機関、政府機関、その他の組織 83

表15 ポーターの5つの力分析 89

表16 主要国別GDP変化率(2021年~2029年) 92

表17 産業計測エコシステムにおける企業の役割 98

表18 主要プレイヤーが提供するインライン計測装置の価格帯(2025年、米ドル) 98

表19 2種類のインライン計測装置の平均販売価格推移、2023年~2025年(米ドル) 100

表20 地域別インライン計測装置の平均販売価格推移、

2023年~2025年(米ドル) 100

表21 HSコード903180準拠製品の輸入データ(国別、2020~2024年)(百万米ドル) 102

表22 HSコード903180準拠製品の輸出データ(国別、2020~2024年)(百万米ドル) 103

表23 インライン計測市場:主要カンファレンスおよびイベント(2026~2027年) 103

表24 事例研究:より迅速な検査のための、シュコダ・オート(チェコ共和国、ムラダー・ボレスラフ)におけるヘキサゴンの自動光学測定導入 106

表25 事例研究:ベンテラー・オートモーティブにおけるヘキサゴンのインライン光学式3D CMM統合による測定時間短縮 107

表26 事例研究:ヘキサゴンのテンポ技術導入による

アロイ・スペシャリティーズ社の品質検査高速化 107

表27 事例研究:BMWにおける欠陥部品のリアルタイム自動検出のためのハイテック社CT計測ソリューション導入 108

表28 事例研究:フォードによる精密測定仕様要件を満たすためのザイゴ社計測ソリューション導入 108

表29 アメリカ調整済み相互関税率 109

表30 インライン計測市場:提供形態別、2021年~2025年(百万米ドル) 114

表31 インライン計測市場:提供形態別、2026~2032年(百万米ドル) 115

表32 装置:インライン計測市場:最終用途産業別、

2021~2025年(百万米ドル) 117

表33 機器:インライン計測市場、最終用途産業別、

2026年~2032年(百万米ドル) 117

表34 ソフトウェア:インライン計測市場、種類別、2021年~2025年(百万米ドル) 118

表35 ソフトウェア:インライン計測市場、種類別、2026–2032年(百万米ドル) 118

表36 ソフトウェア:インライン計測市場、最終用途産業別、

2021–2025年(百万米ドル) 119

表37 ソフトウェア:インライン計測市場、エンドユーザー産業別、

2026年~2032年(百万米ドル) 119

表38 サービス:インライン計測市場、種類別、2021年~2025年(百万米ドル) 123

表39 サービス:インライン計測市場、種類別、2026年~2032年(百万米ドル) 123

表40 サービス:インライン計測市場、エンドユーザー産業別、

2021–2025年(百万米ドル) 123

表41 サービス:インライン計測市場、エンドユーザー産業別、

2026年~2032年(百万米ドル) 124

表42 インライン計測市場:自動化レベル別、2021年~2025年(百万米ドル) 128

表43 インライン計測市場:自動化レベル別、2026年~2032年(百万米ドル) 129

表44 インライン計測市場、用途別、2021年~2025年(百万米ドル) 132

表45 インライン計測市場、用途別、2026年~2032年(百万米ドル) 133

表46 品質管理・検査:エンドユーザー産業別インライン計測市場、2021年~2025年(百万米ドル) 134

表47 品質管理・検査:エンドユーザー産業別インライン計測市場、2026年~2032年 (百万米ドル) 134

表48 リバースエンジニアリング:インライン計測市場、最終用途産業別、2021–2025年(百万米ドル) 137

表49 リバースエンジニアリング: エンドユーザー産業別インライン計測市場、2026年~2032年(百万米ドル) 137

表50 組立検証:エンドユーザー産業別インライン計測市場、2021年~2025年(百万米ドル) 138

表51 組立検証:エンドユーザー産業別インライン計測市場、2026年~2032年(百万米ドル) 138

表52 その他の用途:エンドユーザー産業別インライン計測市場、2021年~2025年(百万米ドル) 139

表53 その他の用途:エンドユーザー産業別インライン計測市場、2026年~2032年(百万米ドル) 140

表54 エンドユーザー産業別インライン計測市場、2021年~2025年(百万米ドル) 143

表55 インライン計測市場、最終用途産業別、2026年~2032年(百万米ドル) 143

表56 航空宇宙・防衛:インライン計測市場、装置別、

2021年~2025年(百万米ドル) 144

表57 航空宇宙・防衛:インライン計測市場、装置別、

2026–2032年(百万米ドル) 145

表58 航空宇宙・防衛:インライン計測市場、用途別、

2021–2025年(百万米ドル) 145

表59 航空宇宙・防衛:インライン計測市場、用途別、

2026–2032年 (百万米ドル) 145

表60 航空宇宙・防衛:インライン計測市場、地域別、

2021–2025年(百万米ドル) 146

表61 航空宇宙・防衛:インライン計測市場、地域別、

2026–2032年(百万米ドル) 146

表62 航空宇宙・防衛:インライン計測市場、提供形態別、

2021–2025年(百万米ドル) 147

表63 航空宇宙・防衛:インライン計測市場、提供形態別、

2026–2032年 (百万米ドル) 147

表64 航空宇宙・防衛:インライン計測市場、自動化レベル別、2021–2025年(百万米ドル) 147

表65 航空宇宙・防衛:インライン計測市場、自動化レベル別、2026–2032年(百万米ドル) 147

表66 自動車:インライン計測市場、装置別、

2021–2025年(百万米ドル) 149

表67 自動車:インライン計測市場、装置別、

2026–2032年(百万米ドル) 149

表68 自動車:インライン計測市場、用途別、

2021–2025年(百万米ドル) 149

表69 自動車:インライン計測市場、用途別、

2026–2032年(百万米ドル) 150

表70 自動車:インライン計測市場、地域別、

2021–2025年(百万米ドル) 150

表71 自動車:インライン計測市場、地域別、

2026–2032年(百万米ドル) 150

表72 自動車:インライン計測市場、提供形態別、

2021–2025年(百万米ドル) 151

表73 自動車:インライン計測市場、提供形態別、

2026–2032年(百万米ドル) 151

表74 自動車:インライン計測市場、自動化レベル別、

2021年~2025年(百万米ドル) 151

表75 自動車:インライン計測市場、自動化レベル別、

2026–2032年(百万米ドル) 151

表76 医療機器:インライン計測市場、装置別、

2021–2025年(百万米ドル) 153

表77 医療機器:インライン計測市場、装置別、

2026年~2032年(百万米ドル) 153

表78 医療機器:インライン計測市場、用途別、

2021年~2025年(百万米ドル) 153

表79 医療機器:インライン計測市場、用途別、

2026年~2032年(百万米ドル) 154

表80 医療機器:インライン計測市場、地域別、

2021–2025年(百万米ドル) 154

表81 医療機器:インライン計測市場、地域別、

2026–2032年(百万米ドル) 154

表82 医療機器:インライン計測市場、提供形態別、

2021–2025年(百万米ドル) 155

表83 医療機器:インライン計測市場、提供形態別、

2026–2032年(百万米ドル) 155

表84 医療機器:インライン計測市場、自動化レベル別、

2021–2025年(百万米ドル) 156

表85 医療機器:インライン計測市場、自動化レベル別、

2026–2032年 (百万米ドル) 156

表86 半導体・電子機器:インライン計測市場、

装置別、2021年~2025年 (百万米ドル) 157

表87 半導体・電子機器:インライン計測市場、

装置別、2026–2032年(百万米ドル) 158

表88 半導体・電子機器: インライン計測市場、

用途別、2021–2025年(百万米ドル) 158

表89 半導体・電子:インライン計測市場、

用途別、2026–2032年(百万米ドル) 158

表90 半導体・電子機器:インライン計測市場、地域別、2021年~2025年(百万米ドル) 159

表91 半導体・電子機器:インライン計測市場、地域別、2026年~2032年 (百万米ドル) 159

表92 半導体・電子:インライン計測市場、提供形態別、2021–2025年(百万米ドル) 159

表93 半導体・電子:インライン計測市場、提供形態別、2026年~2032年(百万米ドル) 160

表94 半導体・電子:インライン計測市場、自動化レベル別、2021年~2025年 (百万米ドル) 160

表95 半導体・電子:インライン計測市場、自動化レベル別、2026年~2032年(百万米ドル) 160

表96 エネルギー・電力:インライン計測市場、装置別、

2021–2025年(百万米ドル) 161

表97 エネルギー・電力:インライン計測市場、装置別、

2026–2032年(百万米ドル) 162

表98 エネルギー・電力:インライン計測市場、用途別、

2021–2025年(百万米ドル) 162

表99 エネルギー・電力:インライン計測市場、用途別、

2026–2032年(百万米ドル) 162

表100 エネルギー・電力:インライン計測市場、地域別、

2021–2025年(百万米ドル) 163

表101 エネルギー・電力:インライン計測市場、地域別、

2026–2032年(百万米ドル) 163

表102 エネルギー・電力:インライン計測市場、提供形態別、

2021年~2025年(百万米ドル) 163

表103 エネルギー・電力:インライン計測市場、提供形態別、

2026年~2032年(百万米ドル) 164

表104 エネルギー・電力:インライン計測市場、自動化レベル別、

2021年~2025年(百万米ドル) 164

表105 エネルギー・電力:インライン計測市場、自動化レベル別、

2026–2032年(百万米ドル) 164

表106 重機械:インライン計測市場、設備別、

2021–2025年(百万米ドル) 165

表107 重機械:インライン計測市場、装置別、

2026–2032年(百万米ドル) 166

表108 重機械:インライン計測市場、用途別、

2021–2025年(百万米ドル) 166

表109 重機械:インライン計測市場、用途別、

2026–2032年(百万米ドル) 166

表110 重機械:インライン計測市場、地域別、

2021–2025年(百万米ドル) 167

表111 重機:インライン計測市場、地域別、

2026–2032年(百万米ドル) 167

表112 重機:インライン計測市場、提供形態別、

2021–2025年(百万米ドル) 168

表113 重機:インライン計測市場、提供形態別、

2026–2032年 (百万米ドル) 168

表114 重機械:インライン計測市場、自動化レベル別、

2021–2025年(百万米ドル) 168

表115 重機械:インライン計測市場、自動化レベル別、

2026–2032 (百万米ドル) 168

表116 その他の最終用途産業:インライン計測市場、装置別、2021年~2025年(百万米ドル) 169

表117 その他のエンドユーザー産業:インライン計測市場、設備別、2026年~2032年(百万米ドル) 170

表118 その他のエンドユーザー産業:インライン計測市場、用途別、2021年~2025年 (百万米ドル) 170

表119 その他の最終用途産業:インライン計測市場、用途別、2026年~2032年(百万米ドル) 170

表120 その他の最終用途産業:インライン計測市場、地域別、

2021–2025年(百万米ドル) 171

表121 その他の最終用途産業:インライン計測市場、地域別、

2026–2032年 (百万米ドル) 171

表122 その他の最終用途産業:インライン計測市場、提供形態別、

2021–2025年(百万米ドル) 171

表123 その他のエンドユーザー産業:インライン計測市場、提供形態別、

2026–2032年(百万米ドル) 172

表124 その他のエンドユーザー産業: インライン計測市場、自動化レベル別、2021年~2025年(百万米ドル) 172

表125 その他の最終用途産業:インライン計測市場、自動化レベル別、2026年~2032年(百万米ドル) 172

表126 インライン計測市場、装置別、2021年~2025年(百万米ドル) 175

表127 インライン計測市場、設備別、2026年~2032年(百万米ドル) 176

表128 インライン計測市場、設備別、2021年~2025年(千台) 176

表129 インライン計測市場、装置別、2026年~2032年(千台) 176

表130 三次元測定機(CMMS):インライン計測市場、

種類別、2021年~2025年 (百万米ドル) 177

表131 座標測定機(CMMS):インライン計測市場、

種類別、2026年~2032年(百万米ドル) 178

表132 座標測定機(CMMS):インライン計測市場、

エンドユーザー産業別、2021年~2025年 (百万米ドル) 178

表133 座標測定機(CMMS):インライン計測市場、

エンドユーザー産業別、2026年~2032年(百万米ドル) 178

表134 座標測定機(CMMS):インライン計測市場、

地域別、2021年~2025年(百万米ドル) 179

表135 座標測定機(CMMS):インライン計測市場、

地域別、2026年~2032年(百万米ドル) 179

表136 光学式デジタイザーおよびスキャナー(ODS):インライン計測市場、種類別、2021年~2025年(百万米ドル) 181

表137 光学式デジタイザーおよびスキャナー(ODS):インライン計測市場、種類別、2026年~2032年(百万米ドル) 181

表138 光学式デジタイザおよびスキャナ(ODS):インライン計測市場、

エンドユーザー産業別、2021年~2025年(百万米ドル) 181

表139 光学式デジタイザおよびスキャナ(ODS):インライン計測市場、

エンドユーザー産業別、2026年~2032年 (百万米ドル) 182

表140 光学式デジタイザおよびスキャナ(ODS):インライン計測市場、

地域別、2021年~2025年(百万米ドル) 182

表141 光学式デジタイザーおよびスキャナー(ODS):インライン計測市場、

地域別、2026年~2032年(百万米ドル) 182

表142 マシンビジョンシステム:インライン計測市場、エンドユーザー産業別、2021年~2025年(百万米ドル) 185

表143 マシンビジョンシステム:インライン計測市場、エンドユーザー産業別、2026年~2032年(百万米ドル) 185

表144 マシンビジョンシステム:インライン計測市場、地域別、

2021–2025年(百万米ドル) 186

表145 マシンビジョンシステム:インライン計測市場、地域別、

2026–2032年 (百万米ドル) 186

表146 マルチセンサー測定システム:インライン計測市場、エンドユーザー産業別、2021年~2025年(百万米ドル) 187

表147 マルチセンサー測定システム:インライン計測市場、エンドユーザー産業別、2026–2032年(百万米ドル) 188

表148 マルチセンサー測定システム:インライン計測市場、地域別、2021年~2025年(百万米ドル) 188

表149 マルチセンサー測定システム: インライン計測市場:地域別、2026年~2032年(百万米ドル) 188

表150 X線およびコンピュータ断層撮影(CT)システム:インライン計測市場:最終用途産業別、2021年~2025年 (百万米ドル) 190

表151 X線およびコンピュータ断層撮影(CT)システム:エンドユーザー産業別インライン計測市場、2026年~2032年(百万米ドル) 190

表152 X線およびコンピュータ断層撮影 (CT)システム:インライン計測市場、地域別、2021年~2025年(百万米ドル) 190

表153 X線およびコンピュータ断層撮影(CT)システム:インライン計測市場、地域別、2026年~2032年(百万米ドル)

191

表154 その他機器:エンドユーザー産業別インライン計測市場、

2021–2025年(百万米ドル) 192

表155 その他の機器:インライン計測市場、エンドユーザー産業別、

2026–2032年(百万米ドル) 192

表156 その他の機器:インライン計測市場、地域別、

2021–2025年(百万米ドル) 193

表157 その他機器:インライン計測市場、地域別、

2026–2032年(百万米ドル) 193

表158 インライン計測市場、地域別、2021–2025年(百万米ドル) 195

表159 インライン計測市場、地域別、2026年~2032年(百万米ドル) 196

表160 アジア太平洋地域:インライン計測市場、国別、

2021–2025年(百万米ドル) 197

表161 アジア太平洋地域:インライン計測市場、国別、

2026–2032年(百万米ドル) 198

表162 アジア太平洋地域:エンドユーザー産業別インライン計測市場、

2021–2025年(百万米ドル) 198

表163 アジア太平洋地域:エンドユーザー産業別インライン計測市場、

2026–2032年(百万米ドル) 199

表164 北米:国別インライン計測市場、

2021–2025年(百万米ドル) 204

表165 南米アメリカ:インライン計測市場、国別、

2026–2032年(百万米ドル) 204

表166 南米アメリカ:インライン計測市場、最終用途産業別、

2021–2025年 (百万米ドル) 205

表167 北米:インライン計測市場、最終用途産業別、

2026–2032年(百万米ドル) 205

表168 ヨーロッパ:インライン計測市場、国別、2021年~2025年(百万米ドル) 208

表169 ヨーロッパ:インライン計測市場、国別、2026年~2032年(百万米ドル) 208

表170 ヨーロッパ:インライン計測市場、最終用途産業別、

2021–2025年(百万米ドル) 209

表171 ヨーロッパ:インライン計測市場、最終用途産業別、

2026–2032年 (百万米ドル) 209

表172 南米アメリカ:インライン計測市場、国別、

2021–2025年(百万米ドル) 215

表173 ラテンアメリカ:インライン計測市場、国別、

2026–2032年(百万米ドル) 215

表174 ラテンアメリカ:インライン計測市場、最終用途産業別、

2021–2025年(百万米ドル) 216

表175 南米アメリカ:エンドユーザー産業別インライン計測市場、

2026年~2032年(百万米ドル) 216

表176 中東・アフリカ地域:インライン計測市場、国別、

2021年~2025年(百万米ドル) 219

表177 中東・アフリカ地域:インライン計測市場、国別、

2026年~2032年(百万米ドル) 219

表178 中東・アフリカ地域:インライン計測市場、最終用途産業別、2021年~2025年(百万米ドル) 220

表179 中東・アフリカ地域:エンドユーザー産業別インライン計測市場、2026年~2032年(百万米ドル) 220

表180 GCC地域:国別インライン計測市場、2021年~2025年(百万米ドル) 221

表181 GCC:インライン計測市場、国別、2026~2032年(百万米ドル) 221

表182 主要市場プレイヤーが採用する戦略の概要 225

表183 インライン計測市場における上位5社の市場シェア分析(2025年) 228

表184 インライン計測市場:地域別展開状況 235

表185 インライン計測市場:提供製品別展開状況

236

表186 インライン計測市場:装置の展開状況 237

表187 インライン計測市場:アプリケーションの展開状況 238

表188 インライン計測市場:エンドユーザー産業の展開状況 240

表189 インライン計測市場:製品発表(2022年1月~2025年12月) 244

表190 インライン計測市場:取引事例(2022年1月~2025年12月)

246

表191 ヘキサゴンAB:企業概要 250

表192 ヘキサゴンAB:提供製品/ソリューション/サービス 252

表193 ヘキサゴンAB:製品発表 254

表194 ヘキサゴンAB:取引実績 256

表195 カールツァイスAG:企業概要 259

表196 カールツァイスAG:提供製品・ソリューション・サービス 260

表197 カールツァイスAG:製品発表 261

表198 カールツァイスAG:取引実績 263

表199 KLAコーポレーション:会社概要 265

表200 KLAコーポレーション:提供製品・ソリューション・サービス 266

表201 KLA株式会社:新製品発表 268

表202 キーエンス株式会社:会社概要 270

表203 キーエンス株式会社:提供製品・ソリューション・サービス 271

表204 キーエンス株式会社:新製品発表 272

表205 レニショーPLC:会社概要 274

表206 レニショーPLC:提供製品・ソリューション・サービス 275

表207 レニショー社:新製品発表 276

表208 レニショー社:取引実績 278

表209 ミツトヨ株式会社:会社概要 280

表210 ミツトヨ株式会社:提供製品・ソリューション・サービス 280

表211 ミツトヨ株式会社:新製品発表 281

表212 ニコン株式会社:会社概要 283

表213 ニコン株式会社:提供製品・ソリューション・サービス 285

表214 ニコン株式会社:新製品発表 286

表215 ニコン株式会社:取引実績 288

表216 FARO:会社概要 289

表217 ファロ:提供製品・ソリューション・サービス 290

表218 ファロ:新製品発表 290

表219 ファロ:取引実績 292

表220 イェノプティック:会社概要 293

表221 ジェノプティック:提供製品・ソリューション・サービス 295

表222 ジェノプティック:製品発表 295

表223 ジェノプティック:取引実績 296

表224 ジェノプティック:その他の動向 296

表225 クレアフォーム:会社概要 297

表226 クレアフォーム:提供製品・ソリューション・サービス 297

表227 クレアフォーム:新製品発表 298

表228 クレアフォーム:取引 300

表229 クレアフォーム:事業拡大 301

表230 主要二次情報源一覧 325

表231 主要インタビュー参加者一覧 326

表232 インライン計測市場:調査前提条件 332

表233 インライン計測市場:市場成長前提条件 332

表234 インライン計測市場:リスク評価 333

※参考情報

インライン計測とは、生産プロセスの中でリアルタイムに測定を行う技術を指します。従来の測定方法では、製品が生産された後に外部で測定を行うのが一般的でしたが、インライン計測では生産ラインの途中で直接測定を行うため、迅速かつ効率的に製品の品質を管理することができます。この技術は、特に自動車、エレクトロニクス、食品、薬品などの分野で広く利用されています。

インライン計測の種類には、様々な測定手法があります。例えば、光学的測定技術としては、レーザー測定、画像処理技術、三次元測定などが挙げられます。レーザー測定は、レーザー光を使用して物体の形状や寸法を高精度で測定する方法です。画像処理技術は、カメラで取得した画像から製品の特性を分析する手法であり、視覚的な情報をリアルタイムに取得できます。さらに、接触式測定技術としては、プローブを用いたメカニカル測定もあり、物理的に製品に接触してその形状や寸法を測定します。

用途としては、インライン計測は品質管理の強化として非常に重要です。生産中にリアルタイムでデータを取得することで、異常や不良が発生した場合に即座に対応することが可能です。そのため、不良品の流出を防ぎ、コストの削減にも寄与します。また、効率的な生産を達成するためには、製品の設計段階からインライン計測を組み込むことが求められます。これにより、製品開発の初期段階から計測が行えるため、設計変更や改善を素早く行うことができます。

関連技術には、センサー技術や自動化技術があります。高精度なセンサーを搭載した測定機器は、製品の特性を高い精度で捉えることができます。これにより、インライン計測の精度が向上し、信頼性の高いデータを取得できるようになります。また、自動化技術の進展により、測定データの収集と分析が迅速かつ効率的に行えるようになっています。

さらに、ビッグデータやAI(人工知能)を活用することで、インライン計測のデータを効果的に活用することが可能です。大量の測定データを解析することで、製造プロセス全体の最適化や、トレンドの把握、不良発生の予測などが行えるようになります。これにより、製造業における業務プロセスの改善が促進されます。

インライン計測は、今後さらに進化し、製品の多様化や生産効率の向上に寄与することが期待されています。特に、IoT(モノのインターネット)技術との連携により、製造現場のスマート化が進み、リアルタイムでのデータ収集や状態監視が行えるようになります。このような新たな技術の導入により、インライン計測の重要性はますます高まるでしょう。

総じて、インライン計測は製造業において品質向上、コスト削減、効率的な生産を実現するために欠かせない技術です。さまざまな測定手法や関連技術と組み合わせることで、より高度で効果的な生産体制を構築することが可能になります。今後の技術革新により、インライン計測はますます重要な役割を果たすことでしょう。 |