輸液ポンプ市場における魅力的な機会

アジア太平洋

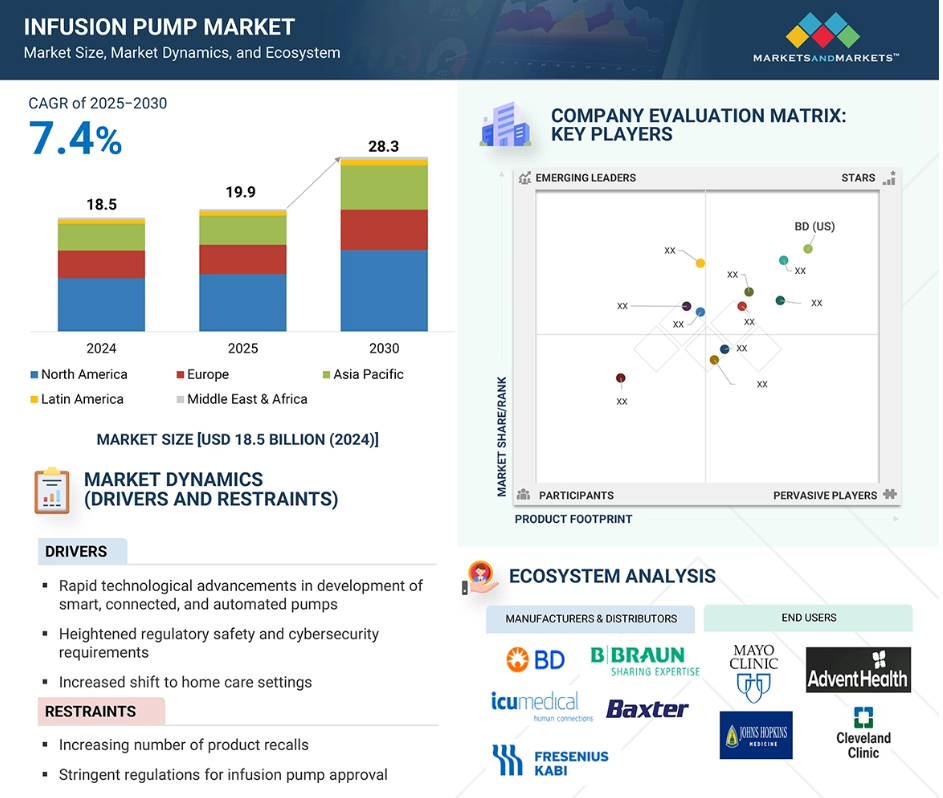

北米の輸液ポンプ市場は、アメリカにおける大手グローバル企業の存在、慢性疾患の有病率の増加、在宅ケア機器の人気の高まり、老人人口の増加、ICUにおける輸液ポンプの使用の高まりによって成長しています。

市場拡大を支えるのは、外科手術の増加、人口の高齢化、医療インフラの改善です。

輸液ポンプ市場では、投薬ミスの増加や病院内のワイヤレス接続の不足が課題となっています。

アメリカとカナダでは、輸液ポンプ機器の米国FDA承認数が増加しており、在宅介護機器普及のための支援的な償還制度と政府の取り組みが市場成長を促進しています。

特殊輸液システムの採用拡大や新興国における大きな成長の可能性がチャンス。

輸液ポンプの世界市場ダイナミクス

DRIVER: スマート、コネクテッド、自動ポンプの開発における急速な技術進歩

技術の進歩は、特にIoTとAI技術の統合による、洗練された、接続された、自動化されたシステムの開発を通じて、輸液ポンプ市場を大きく変化させています。特筆すべき進歩は、輸液ポンプを電子カルテ(EHR)に組み込むことで、薬剤投与量の自動プログラミングや輸液パラメータのリアルタイム文書化が容易になることです。この統合により、手動による入力ミスが大幅に減少し、臨床プロトコルの遵守が強化されます。2024年3月、バクスターのNovum IQプラットフォームはFDA 510(k)認可を取得しました。都市化の進行や生活習慣・食習慣の変化により、心血管疾患(CVD)、神経疾患、がん、糖尿病、慢性呼吸器疾患、腎疾患、消化器疾患などの慢性疾患の有病率が上昇しています。WHOの報告によると、慢性疾患は2021年の世界死亡の75%を占め、世界的な疾病負担の60%を担っています。輸液ポンプは、薬剤の持続的かつ制御された送達をサポートする上で非常に重要であり、したがって、これらの慢性疾患の長期管理において不可欠な役割を果たしています。さらに、高齢者人口の増加により、世界的な外科手術件数の増加が予想され、術中・術後に使用される様々な医療機器の中でも輸液ポンプの需要が高まっています。

制約:製品リコールの増加

輸液ポンプは、医療機器の中でもリコール率が高いことで有名です。2005年から2009年の間に、FDAは輸液ポンプの使用に関連した有害事故の報告を約56,000件受け、多数の負傷者と710人の死亡者を出しました。BD、バクスター、ICUメディカル、メドトロニックなどの主要メーカーは、安全性の懸念から製品回収に直面しています。最近では、2023年1月にバクスターが、マスタードラッグライブラリー付きシグマスペクトラム輸液ポンプ(バージョン8)および投与量IQ安全ソフトウェア付きスペクトラムIQ輸液システム(バージョン9)のリコールを発表しました。この措置は、v8.01.01およびv9.02.01へのソフトウェアアップグレードに伴い、誤った上流閉塞アラームの報告が増加したことによるものです。このような誤解を招くアラームは、重要な治療投与を中断または遅延させ、臨床医の疲労を助長し、生命維持に必要な薬剤に依存する患者に深刻なリスクをもたらす可能性があります。バクスターは、この問題に関連して131件の苦情、3件の重傷者、死亡者を記録していますが、有害な結果をもたらす可能性は依然として重大です。長年にわたり、医療機器の承認プロセスに関する規制基準は大幅に強化され、医療機器の使用に伴うエラーを最小限に抑える必要性に取り組んできました。その結果、新しい輸液ポンプの開発サイクルには時間とコストがかかり、市場成長の障壁となっています。さらに、輸液ポンプをレンタルする傾向が強まっているため、新しい機器の購入需要がさらに抑制され、予測期間中の市場拡大の妨げになると予想されます。

可能性:新興国における高い成長の可能性

新興市場、特にインド、中国、ブラジルは、輸液ポンプ分野で事業を展開する企業にとって大きな成長の可能性を秘めています。この成長の主な原動力は、これらの地域における多様な医療エコシステムと、感染症および慢性疾患の有病率の上昇です。さらに、革新的な医療技術の開拓を目指した研究開発イニシアチブの拡大も重要な役割を果たしています。医療施設のインフラ強化の進行、医療費の増加、アジア太平洋地域の低コスト製造による競争優位性は、近い将来、市場プレイヤーをこれらの地域に投資させる動機付けとなるでしょう。特に、輸液ポンプの大手メーカーの多くは、アジア太平洋地域や中南米での存在感が薄く、輸液ポンプやその他の医療機器は主にアメリカやドイツなどの先進国からの輸入に頼っています。このような市場プレゼンスにおけるギャップは、輸液ポンプ分野における成長のための注目すべき機会を意味します。さらに、患者制御鎮痛(PCA)ポンプ、経腸ポンプ、インスリンポンプ、埋め込み型輸液デバイスなど、さまざまな特殊輸液ポンプの採用が世界的に顕著に増加しています。インスリンポンプの需要は、糖尿病の罹患率の増加、医療費の増大、インスリンパッチ技術の進歩などを背景に、顕著に増加しています。埋め込み型ポンプは輸液療法で人気を集めており、特定の身体部位に長時間にわたって標的薬剤を送達することで、従来型の投与手段と比較して少ない投与量で済みます。このような特殊輸液ポンプのユーティリティの高まりは、特殊輸液ポンプ市場に従事する企業に大きな成長機会をもたらすと期待されています。

課題: 投薬ミスの増加と病院内の無線接続の欠如

輸液ポンプ市場は、全有害事象の19.4%を占める医療被害の主要因である投薬ミスという大きな課題に直面しています。NCBIのデータによると、これらのエラーはアメリカで年間約251,000人の死亡事故につながっています。一般的な輸液エラーには、単位の不一致、10倍単位の乗算エラー、計算ミス、インターフェースに関する操作ミスなどがあります。特に危険なのは、ポンププログラミング時の小数の入力ミスです。例えば、モルヒネ投与速度を、意図した9.0ml/時ではなく、90ml/時に設定してしまい、10倍の過剰投与になってしまいます。このようなリスクを軽減するためには、先進技術の統合が重要です。輸液ポンプをバーコード投薬管理(BCMA)、病院情報システム(HIS)、電子カルテ(EMR)などのシステムに無線接続することで、スマート輸液ポンプの機能性と安全性を大幅に向上させ、洗練されたインテリジェント輸液システムに進化させることができます。自動アラート、遠隔モニタリング機能、データ駆動型予測分析などの機能により、医療従事者は迅速な対応と十分な情報に基づいた臨床判断を行うことができます。これらの技術の導入は、輸液ポンプの効率を最適化するだけでなく、患者の安全性とケアの対応力を高める上で重要な役割を果たします。

輸液ポンプの世界市場エコシステム分析

輸液ポンプ市場のエコシステムは、主要メーカー、著名な医療プロバイダー、国際的な規制機関が連携して、技術革新を促進し、臨床採用を強化し、規制コンプライアンスを確保することで構成されています。この相乗効果により、洗練された輸液ポンプ技術の進歩と展開が促進され、病院と外来医療環境の両方における需要の増加に対応しています。

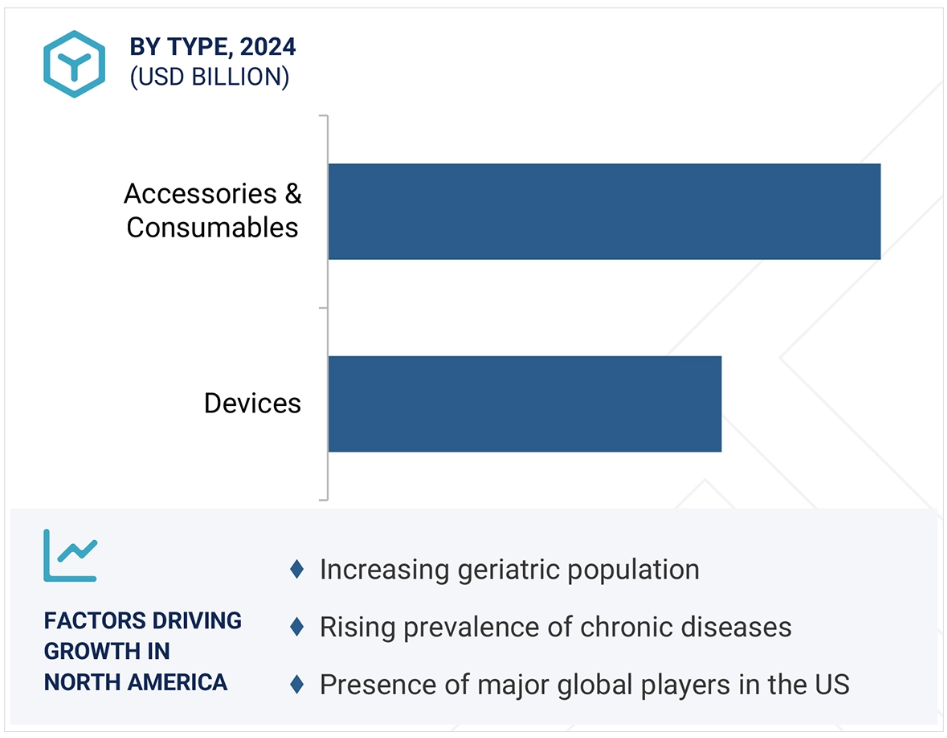

2024年、種類別では付属品・消耗品分野が最大市場占有率に

付属品・消耗品セグメントは、予測期間を通じて最も大きな成長率を示すと予測されています。この予測される急増は、管理された環境での正確な薬物送達のための輸液ポンプの採用増加とともに、これらのアイテムの頻繁かつ不可欠な使用によるところが大きい。付属品および消耗品には、医療処置の安全性と有効性を確保するために重要な使い捨て品が含まれます。これらの品目は定期的に交換する必要があり、多くの場合、使用後に交換するため、市場での一貫した堅調な需要に貢献しています。使い捨てという性質は、医療現場で最も重要な感染予防と患者の安全確保という観点から特に重要です。輸液ポンプ自体は、ライフサイクルが長い耐久性のある機器として設計されているため、病院、診療所、在宅ケア環境にとって価値ある投資となります。これらのポンプは、がん患者の化学療法、疼痛管理療法、抗生物質の投与、通常の食事摂取が困難な患者への栄養補給など、さまざまな治療の実施に不可欠です。このような治療の性質上、輸液ライン、注射器、その他の付属品などの消耗品は、通常、治療のたびに新しいセットを使用する必要があり、これがこのセグメントの需要をさらに押し上げています。様々な医療現場で輸液ポンプのユーティリティが増加し続ける中、関連する付属品や消耗品のニーズもそれに応じて増加し、現代医療における重要なコンポーネントとしての役割が確固たるものになると予想されます。

投与形態別では、2024年の輸液ポンプ市場で静脈投与セグメントが最大のシェアを占めています。

輸液ポンプ市場は、投与形態によって静脈内、皮下、硬膜外、経腸、髄腔内に分類されます。このうち、静脈内投与が最大の市場シェアを占めていますが、これはがん、糖尿病、心血管疾患などの慢性疾患の罹患率が上昇していることが主な要因です。このような健康状態の蔓延に伴い、静脈内輸液ポンプの需要は大幅に増加しており、患者ケアにおける重要な役割が浮き彫りになっています。この市場の成長を促進する主な要因の1つは、世界人口の高齢化です。高齢になると、慢性疾患のリスクが高まり、免疫力の低下や運動能力の低下を招くことが多くなります。このような人口動態の変化は、長期の点滴療法を含む継続的な治療を必要とする高齢患者の増加を意味し、輸液ポンプの継続的な需要に寄与しています。さらに、輸液ポンプ市場は技術革新により急速に進歩しています。最近の開発では、患者の安全性を大幅に高めるように設計されたスマート輸液ポンプが導入されています。これらの装置には、投与エラー削減システム(DERS)が組み込まれていることが多く、投与中の投薬エラーのリスクを最小限に抑えるのに役立っています。さらに、これらの高度なポンプの多くは、電子カルテ(EHR)と統合されており、患者情報のより良いモニタリングと管理が容易になっています。この統合により、医療従事者間の通信が改善され、治療に対する患者の反応をより正確に追跡できるようになり、点滴療法の全体的な有効性がさらに高まります。輸液ポンプ市場、特に点滴部門は、高齢化、慢性疾患の増加、患者の安全性と治療成績の向上を目指した継続的な技術革新に後押しされています。

2024年、輸液ポンプの世界市場で最大のシェアを占めたのは北米。

2024年、北米が輸液ポンプ市場で最大のシェアを獲得しましたが、これは主に慢性疾患の管理用に調整された特殊輸液ポンプの採用が増加していることに起因しています。この成長は、慢性疾患の罹患率の上昇、高齢者人口の増加、および地域全体に多数の大規模医療施設が存在することによってさらに悪化しています。特にアメリカは、医療技術分野における世界有数のグローバルメーカーの拠点となっています。このように影響力のある産業プレーヤーが集中することで、輸液ポンプ市場においてイノベーションが生まれやすい環境が醸成されています。このような拠点は、次世代デバイスの迅速な採用を促すと同時に、性能基準を継続的に進歩させ、患者の安全プロトコルを強化しています。さらに、医療費全体の削減を目指す政府の積極的な取り組みが、在宅ケアソリューションへの後押しを強化し、特に在宅輸液療法の活用を提唱しています。このような戦略的方向性により、在宅環境での輸液療法を促進するために設計された機器の需要が高まっています。メディケイド、TRICARE、メディケアなどの政府償還機関からの財政支援は、外来および使い捨て輸液ポンプの使用を促進する上で重要な役割を果たし、在宅医療への統合をさらに促進しています。産業界の技術革新と安全性への献身は、FDAによる最近の承認によって強調されています。2024年、ベクトン・ディッキンソン・アンド・カンパニー(BD)は、ガードレイルスイートMXを搭載した先進的なアラリス輸液システムの認可を取得し、患者の安全機能を強化しました。さらに、ムーグのCURLIN 8000外来用ポンプやバクスターのDose IQシステムの承認など、2030年までの市場成長を大きく促進することが期待される進歩も重要です。これらの要因を総合すると、輸液療法の普及を促進するだけでなく、人々の進化する医療ニーズに適応し続ける産業の有望な将来を示唆する、強固でダイナミックな状況が反映されています。

2025年から2030年にかけての最高成長率市場

この地域で最も急成長するアメリカ市場

輸液ポンプ市場の最新動向

- 2025年4月、ベクトン・ディッキンソン アンド カンパニーは、BDアラリス輸液システムwithガードレイルスイートMX(PCユニット、ポンプ、シリンジ、PCA、EtCO2、Auto-ID、システムマネージャーなどのモジュールを含む)について、市場での使用が安全かつ有効であるとしてFDAの認可を取得しました。このクリアランスにより、本システムは既に承認されている機器と実質的に同等であり、アメリカ国内で合法的に販売できることが確認されました。

- 2025年1月、ベクトン・ディッキンソン アンド カンパニーは、アメリカの医療システムの継続的なニーズに対応するため、注射器、注射針、静脈カテーテルなどの重要な医療機器の生産能力を増強するため、アメリカの製造ネットワークに投資しました。

- 2023年12月、フレゼニウス・カビAGは、メイヨークリニックがミネソタ州、アリゾナ州、フロリダ州の病院や診療所向けに1万台のイベニックス大容量輸液ポンプを購入する複数年契約を締結したと発表しました。

- 2022年9月、ビーブラウンSEはスターボード・メディカル社から革新的なClik-FIXカテーテル固定器具ポートフォリオを買収しました。この買収は、末梢静脈内治療の患者体験と転帰を改善するための製品およびプログラムの革新という当社の歴史に基づくものです。

- 2022年8月、バクスターはDose IQ安全ソフトウェアを搭載した新しいNovum IQシリンジ輸液ポンプ(SYR)の米国FDA承認を取得。

- 2022年1月、ICU Medical, Inc.はSmiths Medical, Inc.を買収。この買収により、ICU Medical社はシリンジと外来用輸液デバイスをポートフォリオに加え、輸液ポンプ市場でのシェアを拡大しました。

主要市場プレイヤー

輸液ポンプ市場の主要プレーヤー

BD (US)

Baxter (US)

B. Braun SE (Germany)

ICU Medical, Inc. (US)

Fresenius Kabi AG (Germany)

Medtronic (Ireland)

Terumo Corporation (Japan)

Nipro (Japan)

AVNS (US)

Insulet Corporation (US)

Tandem Diabetes Care, Inc. (US)

JMS Co., Ltd. (Japan)

F.Hoffmann-la-Roche Ltd (Switzerland)

Moog, Inc. (US)

Teleflex Incorporated (US)

Shenzhen Mindray Bio-Medical Electronics Co., Ltd (China)

Ypsomed (Switzerland)

Polymedicure (India)

Romsons.in (India)

Promed Technology Co., Limited (China)

Medcaptain Medical Technology Co., Ltd.(China)

1 はじめに 43

1.1 研究の目的 43

1.2 市場定義 43

1.3 市場範囲 43

1.3.1 市場セグメンテーション 44

1.3.2 対象年 45

1.3.3 対象および除外 45

1.3.4 対象通貨 46

1.4 市場関係者 46

1.5 制限事項 47

1.6 変更の概要 47

2 調査方法 49

2.1 調査アプローチ 49

2.2 調査方法のデザイン 49

2.2.1 二次調査 50

2.2.1.1 二次情報源からの主要データ 51

2.2.2 一次データ 52

2.2.2.1 一次情報源からの主要データ 53

2.2.2.2 業界に関する重要な洞察 53

2.3 市場規模の推定 55

2.3.1 ボトムアップアプローチ 61

2.4 市場の内訳とデータの三角測量 63

2.5 市場シェア分析 64

2.6 市場の前提 64

2.6.1 輸液ポンプ市場:前提分析 64

2.6.2 成長率の仮定 65

2.7 リスク評価 65

2.8 制限事項 65

2.8.1 方法論に関する制限事項 65

2.8.2 範囲に関する制限 66

3 エグゼクティブサマリー 67

4 プレミアムインサイト 78

4.1 輸液ポンプ市場の概要 78

4.2 アジア太平洋地域:輸液ポンプ市場、用途別および国別 (2024) 79

4.3 輸液ポンプ市場:地域別構成 80

4.4 輸液ポンプ市場:地理的成長機会 81

4.5 輸液ポンプ市場:新興経済国対先進国 82

5 市場の概要 83

5.1 はじめに 83

5.2 市場動向 84

5.2.1 推進要因 84

5.2.1.1 自動ポンプの開発のための技術革新 84

5.2.1.2 安全およびサイバーセキュリティ要件に関する厳格な規制ガイドライン 85

5.2.1.3 在宅医療現場における携帯型輸液ポンプの需要の増加 85

5.2.1.4 高齢化の進展とそれに伴う慢性疾患の増加 86

5.2.1.5 外科手術件数の増加 88

5.2.2 制約要因 89

5.2.2.1 製品のリコール 89

5.2.2.2 製品商業化に関する複雑な規制プロセス 92

5.2.2.3 再生およびレンタル輸液ポンプの採用増加 93

5.2.3 機会 94

5.2.3.1 新興経済国の成長の可能性 94

5.2.3.2 特殊輸液システムの採用増加 94

5.2.4 課題 95

5.2.4.1 病院における投薬ミス発生率の増加とワイヤレス接続の欠如 95

5.3 業界動向 96

5.3.1 スマートポンプと EMR の相互運用性への注目度の高まり 96

5.3.2 ハイブリッド閉ループシステム/人工膵臓デバイスシステムの開発 98

5.3.3 特殊ポンプおよび高度な機能に対する需要の増加 99

5.4 技術分析 100

5.4.1 主要技術 100

5.4.1.1 流量生成 100

5.4.1.2 スマート注入システム 100

5.4.1.3 閉ループ注入制御システム 101

5.4.2 補完的技術 101

5.4.2.1 投与誤差低減システム 101

5.4.2.2 ワイヤレス接続 102

5.4.2.3 AI 搭載の意思決定支援システム 102

5.4.3 関連技術 103

5.4.3.1 組み込みソフトウェア 103

5.4.3.2 センシング技術 103

5.4.3.3 遠隔医療プラットフォーム 104

5.5 ポーターの 5 つの力分析 105

5.5.1 新規参入者の脅威 106

5.5.2 代替品の脅威 107

5.5.3 サプライヤーの交渉力 107

5.5.4 購入者の交渉力 108

5.5.5 競争の激しさ 108

5.6 規制環境 108

5.6.1 規制分析 108

5.6.2 規制機関、政府機関、およびその他の組織 109

5.7 特許分析 112

5.7.1 輸液ポンプの特許公開動向 112

5.7.2 洞察:管轄権およびトップ出願者分析 113

5.8 貿易分析 115

5.8.1 HS コード 901890 の貿易データ 116

5.8.1.1 HS コード 901890 の輸入データ 116

5.8.1.2 HS コード 901890 の輸出データ 116

5.9 価格分析 117

5.9.1 主要企業別の平均販売価格 117

5.9.1.1 主要企業別、機器別平均販売価格動向 117

5.9.2 地域別平均販売価格 119

5.9.2.1 地域別、容積注入ポンプ、インスリンポンプ、およびシリンジ注入ポンプの平均販売価格、2024年 120

5.9.2.2 容積注入ポンプの平均販売価格の動向

地域別、2022年~2024年 120

5.9.2.3 インスリンポンプの平均販売価格の動向、地域別、2022年~2024年 121

5.9.2.4 地域別、携帯型輸液ポンプの平均販売価格動向、

2022年~2024年 121

5.9.2.5 シリンジ注入ポンプの平均販売価格動向、

地域別、2022年~2024年 121

5.9.2.6 経腸注入ポンプの平均販売価格動向、地域別 122

5.9.2.7 PCAポンプの平均販売価格動向、地域別、2022年~2024年 122

5.9.2.8 地域別、2022年から2024年の埋め込み型輸液ポンプの平均販売価格動向 122

5.10 償還分析 123

5.11 2025年から2026年の主な会議およびイベント 124

5.12 主要ステークホルダーおよび購入基準 126

5.12.1 購入プロセスにおける主要ステークホルダー 126

5.12.2 購入基準 126

5.13 満たされていないニーズ/エンドユーザーの期待 127

5.14 AI/生成型 AI が輸液ポンプ市場に与える影響 128

5.14.1 はじめに 128

5.14.2 輸液ポンプエコシステムの市場の可能性 128

5.14.3 AI の使用事例 129

5.14.4 輸液ポンプに AI を導入している主要企業 129

5.14.5 輸液ポンプエコシステムにおける GEN AI の将来 130

5.15 エコシステム市場マップ 131

5.16 ケーススタディ分析 132

5.16.1 病院用輸液ポンプの信頼性分析 132

5.16.2 次世代医療用輸液ポンプ 133

5.16.3 スマート輸液ポンプの相互運用性機能による薬剤投与の強化 134

5.17 サプライ/バリューチェーン分析 134

5.18 隣接市場分析 136

5.19 顧客のビジネスに影響を与えるトレンド/混乱 137

5.20 投資および資金調達シナリオ 137

5.21 トランプ関税が輸液ポンプ市場に与える影響 138

5.21.1 はじめに 138

5.21.2 主な関税率 139

5.21.3 価格への影響分析 140

5.21.4 国/地域への影響 140

5.21.5 最終用途産業への影響 142

6 輸液ポンプ市場、製品別 144

6.1 はじめに 145

6.2 付属品および消耗品 147

6.2.1 専用付属品および消耗品 151

6.2.1.1 容積式輸液ポンプ専用使い捨て製品 154

6.2.1.1.1 薬剤および栄養素の投与のための設置台数の増加が需要を後押し 154

6.2.1.2 インスリンポンプ専用使い捨て製品 156

6.2.1.2.1 インスリン依存性糖尿病患者の増加が市場成長を支えます 156

6.2.1.3 経腸注入ポンプ専用使い捨て製品 158

6.2.1.3.1 結果の精度と一貫性を提供できることが市場を後押ししています 158

6.2.1.4 注射器注入ポンプ専用使い捨て製品 160

6.2.1.4.1 新興経済国での高い需要が市場を牽引しています 160

6.2.1.5 携帯型輸液ポンプ専用使い捨て製品 162

6.2.1.5.1 在宅医療の設定に対する嗜好の高まりが需要を後押し 162

6.2.1.6 PCA ポンプ専用使い捨て製品 164

6.2.1.6.1 重要な疼痛管理への注目が高まり、市場を後押し 164

6.2.1.7 埋め込み型輸液ポンプ専用ディスポーザブル製品 166

6.2.1.7.1 採用を促進する互換性機能 166

6.2.2 非専用アクセサリーおよび消耗品 168

6.2.2.1 輸液カテーテル 171

6.2.2.1.1 需要を牽引する反復使用の可能性 171

6.2.2.2 IV 投与セット 173

6.2.2.2.1 市場を牽引するさまざまなシステムにおける需要の高まり 173

6.2.2.3 無針コネクタ 175

6.2.2.3.1 血流感染リスクの低減による需要の増加 175

6.2.2.4 カニューレ 177

6.2.2.4.1 患者の不快感を軽減する能力による需要の増加 177

6.2.2.5 チューブおよび延長セット 179

6.2.2.5.1 市場を牽引する、継続的かつ効率的な接続の必要性 179

6.2.2.6 バルブ 181

6.2.2.6.1 市場を牽引する、輸液品質の向上 181

6.2.2.7 その他の非専用アクセサリーおよび消耗品 183

6.3 デバイス 185

6.3.1 デバイスマーケット、タイプ別 186

6.3.1.1 容積式輸液ポンプ 188

6.3.1.1.1 市場を後押しする技術的改善 188

6.3.1.2 インスリンポンプ 191

6.3.1.2.1 糖尿病の需要の高まりが市場を牽引 191

6.3.1.3 携帯型輸液ポンプ 194

6.3.1.3.1 使い捨て輸液ポンプ 197

6.3.1.3.1.1 携帯性と操作の容易さが需要を後押しします 197

6.3.1.3.2 化学療法用輸液ポンプ 199

6.3.1.3.2.1 在宅医療現場における抗がん剤の注射への注目度の高まりが需要を後押し 199

6.3.1.4 シリンジ輸液ポンプ 201

6.3.1.4.1 費用対効果と携帯性が市場を牽引 201

6.3.1.5 経腸輸液ポンプ 204

6.3.1.5.1 市場を後押しする技術の進歩 204

6.3.1.6 PCA ポンプ 207

6.3.1.6.1 採用を後押しする、固定量の鎮痛剤の事前プログラムによる投与 207

6.3.1.7 埋め込み型輸液ポンプ 209

6.3.1.7.1 オピオイド薬物の長期投与用途の拡大が市場を牽引します 209

6.3.2 技術別デバイス市場 212

6.3.2.1 従来の輸液ポンプ 212

6.3.2.1.1 市場を牽引する長期ケア施設での利用 212

6.3.2.2 特殊輸液ポンプ 215

6.3.2.2.1 採用を促進する軽量で持ち運びやすい 215

6.3.3 モード別デバイス市場 217

6.3.3.1 固定式輸液ポンプ 217

6.3.3.1.1 複数の経路で薬剤を投与できることが市場普及を後押し 217

6.3.3.2 携帯型輸液ポンプ 219

6.3.3.2.1 利便性と遠隔利用が可能で需要が拡大 219

7 輸液ポンプ市場、投与方法別 221

7.1 はじめに 222

7.2 静脈内(IV) 222

7.2.1 市場を牽引する迅速かつ制御された直接投与 222

7.3 皮下投与 225

7.3.1 吸収を促進するための、組織層への薬剤の投与による徐放および持続放出 225

7.4 硬膜外投与 227

7.4.1 市場を牽引する、標的の痛みを緩和するための鎮痛剤/麻酔薬の伝達 227

7.5 腸内投与 229

7.5.1 市場成長を支援するための、携帯型およびスマートな腸内注入システムの採用 229

7.6 髄腔内投与 231

7.6.1 慢性疼痛の緩和および管理のための薬剤投与による需要の拡大 231

8 エンドユーザー別輸液ポンプ市場 233

8.1 はじめに 234

8.2 病院 235

8.2.1 市場を牽引する、技術的に高度な注入装置に対する高い購買力 235

8.3 在宅ケア環境 237

8.3.1 需要を後押しするコンパクトで携帯可能なデバイスの開発 237

8.4 外来ケア環境 239

8.4.1 市場を牽引する、救命救急医療現場での利用拡大 239

8.5 学術・研究機関 241

8.5.1 市場を支援する治療臨床試験のための研究開発活動への注目の高まり 241

8.6 腫瘍センター 243

8.6.1 市場成長を支える化学療法剤の正確かつ制御された投与に対する要件の高まり 243

8.7 その他のエンドユーザー 245

9 輸液ポンプ市場、用途別 246

9.1 はじめに 247

9.2 化学療法/腫瘍学 247

9.2.1 癌の発生率の高さと腫瘍治療薬の開発の進展が市場を牽引 247

9.3 糖尿病管理 250

9.3.1 需要を後押しする持続的な薬剤投与への注目度の高まり 250

9.4 消化器内科 253

9.4.1 IBD および胃腸感染症の有病率の増加が需要を後押し 253

9.5 鎮痛/疼痛管理 256

9.5.1 市場を牽引する外科手術件数の増加 256

9.6 小児科/新生児科 258

9.6.1 小児糖尿病の発生率の増加が市場成長を支えます 258

9.7 血液学 260

9.7.1 貧血および血液疾患の有病率の増加が需要を後押し 260

9.8 その他の用途 262

10 輸液ポンプ市場、地域別 264

10.1 はじめに 265

10.2 北米 266

10.2.1 北米のマクロ経済見通し 266

10.2.2 米国 273

10.2.2.1 在宅医療の拡大が市場を牽引します 273

10.2.3 カナダ 278

10.2.3.1 慢性疾患の発生率の増加が市場を牽引します 278

10.3 ヨーロッパ 284

10.3.1 ヨーロッパのマクロ経済見通し 285

10.3.2 ドイツ 291

10.3.2.1 市場を牽引する大手輸液ポンプメーカーの存在 291

10.3.3 フランス 297

10.3.3.1 市場成長を支える確立された医療制度 297

10.3.4 英国 303

10.3.4.1 NHS デジタル戦略と在宅医療への移行が、英国における輸液ポンプの採用を加速しています 303

10.3.5 スペイン 309

10.3.5.1 がんの有病率の上昇が需要を牽引しています 309

10.3.6 イタリア 315

10.3.6.1 市場を牽引する、費用対効果の高い在宅ケアの需要の高まり 315

10.3.7 オランダ 321

10.3.7.1 市場を牽引する、強力な医療インフラと高齢化 321

10.3.8 その他のヨーロッパ諸国 327

10.4 アジア太平洋地域 333

10.4.1 アジア太平洋地域のマクロ経済見通し 334

10.4.2 中国 341

10.4.2.1 医療インフラへの投資拡大が市場を牽引 341

10.4.3 日本 347

10.4.3.1 高齢人口の増加が需要を牽引します 347

10.4.4 インド 353

10.4.4.1 高度な医療に対する需要の増加が市場を後押しします 353

10.4.5 タイ 359

10.4.5.1 医療観光が需要を牽引します 359

10.4.6 ベトナム 365

10.4.6.1 慢性疾患の有病率の上昇が需要を後押し 365

10.4.7 オーストラリア 371

10.4.7.1 癌および糖尿病の発生率の増加が需要を後押しします 371

10.4.8 韓国 376

10.4.8.1 スマートテクノロジーの統合が需要を後押しします 376

10.4.9 その他のアジア太平洋地域 382

10.5 ラテンアメリカ 387

10.5.1 ラテンアメリカの経済見通し 387

10.5.2 ブラジル 393

10.5.2.1 医療費の増加が市場を牽引 393

10.5.3 メキシコ 399

10.5.3.1 医療機器産業の成長が市場を牽引する 399

10.5.4 その他のラテンアメリカ 405

10.6 中東およびアフリカ 411

10.6.1 中東およびアフリカの経済見通し 412

10.6.2 GCC諸国 417

10.6.2.1 サウジアラビア王国(KSA) 423

10.6.2.1.1 普及を促進する大規模な医療投資 423

10.6.2.2 アラブ首長国連邦(UAE) 429

10.6.2.2.1 スマートポンプへの EMR の統合による普及の促進 429

10.6.2.3 その他の GCC 諸国 435

10.6.3 その他の中東およびアフリカ 441

11 競争環境 448

11.1 概要 448

11.2 主要企業の戦略/勝利の権利 448

11.2.1 輸液ポンプ市場におけるプレーヤーの戦略の概要 449

11.3 収益分析、2020年~2024年 451

11.4 市場シェア分析、2024年 452

11.4.1 容積式輸液ポンプ市場 453

11.4.2 シリンジ式輸液ポンプ市場 453

11.4.3 インスリンポンプ市場 454

11.4.4 経腸輸液ポンプ市場 454

11.4.5 米国:輸液ポンプ市場シェア分析 455

11.4.6 欧州:輸液ポンプ市場シェア分析 456

11.4.7 米国:インスリンポンプ市場シェア分析 456

11.4.8 主要市場プレーヤーのランキング 457

11.5 企業評価マトリックス:主要プレーヤー、2024年 458

11.5.1 スター 459

11.5.2 新興リーダー 459

11.5.3 普及企業 459

11.5.4 参加者 459

11.5.5 企業フットプリント:主要企業、2024年 461

11.5.5.1 企業のフットプリント 461

11.5.5.2 地域のフットプリント 462

11.5.5.3 製品のフットプリント 463

11.5.5.4 管理モードのフットプリント 464

11.5.5.5 アプリケーションのフットプリント 465

11.6 企業評価マトリックス:スタートアップ/中小企業、2024年 466

11.6.1 進歩的な企業 466

11.6.2 ダイナミックな企業 466

11.6.3 スタートブロック 466

11.6.4 対応力の高い企業 466

11.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 468

11.6.5.1 主要スタートアップ/中小企業プレーヤーの詳細リスト 468

11.6.5.2 主要新興プレーヤー/スタートアップの競争力ベンチマーク 469

11.7 ブランド/製品の比較分析 470

11.8 主要企業の研究開発費 471

11.9 企業評価および財務指標 471

11.9.1 財務指標 471

11.9.2 企業評価 472

11.10 競争シナリオ 472

11.10.1 製品の発売および承認 472

11.10.2 取引 474

11.10.3 事業拡大 475

11.10.4 その他の動向 476

12 企業プロフィール 477

12.1 主要企業 477

12.1.1 BECTON, DICKINSON AND COMPANY 477

12.1.1.1 事業概要 477

12.1.1.2 提供製品 478

12.1.1.3 最近の動向 483

12.1.1.3.1 製品承認 483

12.1.1.3.2 取引 484

12.1.1.3.3 事業拡大 484

12.1.1.3.4 その他の動向 485

12.1.1.4 MnM の見解 485

12.1.1.4.1 主な強み 485

12.1.1.4.2 戦略的選択 485

12.1.1.4.3 弱みおよび競合の脅威 486

12.1.2 BAXTER INTERNATIONAL, INC. 487

12.1.2.1 事業概要 487

12.1.2.2 提供製品 488

12.1.2.3 最近の動向 490

12.1.2.3.1 製品発売 490

12.1.2.3.2 取引 490

12.1.2.3.3 その他の動向 491

12.1.2.4 MnM の見解 491

12.1.2.4.1 主な強み 491

12.1.2.4.2 戦略的選択 491

12.1.2.4.3 弱みおよび競合の脅威 492

12.1.3 B. BRAUN SE 493

12.1.3.1 事業概要 493

12.1.3.2 提供製品 494

12.1.3.3 最近の動向 497

12.1.3.3.1 製品の発売および承認 497

12.1.3.3.2 取引 498

12.1.3.3.3 その他の動向 498

12.1.3.4 MnM の見解 498

12.1.3.4.1 主な強み 498

12.1.3.4.2 戦略的選択 499

12.1.3.4.3 弱みおよび競合の脅威 499

12.1.4 MEDTRONIC 500

12.1.4.1 事業概要 500

12.1.4.2 提供製品 501

12.1.4.3 最近の動向 502

12.1.4.3.1 製品の発売および承認 502

12.1.4.3.2 取引 503

12.1.4.4 MnM の見解 504

12.1.4.4.1 主な強み 504

12.1.4.4.2 戦略的選択 504

12.1.4.4.3 弱みと競合の脅威 505

12.1.5 FRESENIUS KABI AG 506

12.1.5.1 事業概要 506

12.1.5.2 提供製品 508

12.1.5.3 最近の動向 511

12.1.5.3.1 製品の承認 511

12.1.5.3.2 取引 511

12.1.5.3.3 その他の動向 512

12.1.5.4 MnM の見解 512

12.1.5.4.1 主な強み 512

12.1.5.4.2 戦略的選択 513

12.1.5.4.3 弱みおよび競合の脅威 513

12.1.6 ICU MEDICAL, INC. 514

12.1.6.1 事業概要 514

12.1.6.2 提供製品 515

12.1.6.3 最近の動向 517

12.1.6.3.1 製品の発売および承認 517

12.1.6.3.2 取引 517

12.1.6.3.3 その他の動向 517

12.1.7 TERUMO CORPORATION 518

12.1.7.1 事業概要 518

12.1.7.2 提供製品 519

12.1.7.3 最近の動向 520

12.1.7.3.1 製品の発売 520

12.1.7.3.2 事業拡大 521

12.1.7.3.3 取引 521

12.1.8 NIPRO 522

12.1.8.1 事業概要 522

12.1.8.2 提供製品 523

12.1.8.3 最近の動向 525

12.1.8.3.1 事業拡大 525

12.1.9 AVANOS MEDICAL, INC. 526

12.1.9.1 事業概要 526

12.1.9.2 提供製品 528

12.1.10 INSULET CORPORATION 529

12.1.10.1 事業概要 529

12.1.10.2 提供製品 530

12.1.10.3 最近の動向 531

12.1.10.3.1 製品の発売および承認 531

12.1.10.3.2 取引 532

12.1.10.3.3 事業拡大 532

12.1.11 TANDEM DIABETES CARE, INC. 533

12.1.11.1 事業概要 533

12.1.11.2 提供製品 534

12.1.11.3 最近の動向 535

12.1.11.3.1 製品の発売および承認 535

12.1.11.3.2 取引 536

12.1.12 JMS CO., LTD. 537

12.1.12.1 事業概要 537

12.1.12.2 提供製品 539

12.1.13 F. HOFFMANN-LA ROCHE LTD. 540

12.1.13.1 事業概要 540

12.1.13.2 提供製品 542

12.1.13.3 最近の動向 542

12.1.13.3.1 その他の動向 542

12.1.14 MOOG, INC. 543

12.1.14.1 事業概要 543

12.1.14.2 提供製品 544

12.1.14.2.1 製品の発売および改良 546

12.1.14.2.2 その他の動向 546

12.1.15 TELEFLEX INCORPORATED 547

12.1.15.1 事業概要 547

12.1.15.2 提供製品 548

12.1.16 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD. 549

12.1.16.1 事業概要 549

12.1.16.2 提供製品 551

12.1.16.3 最近の動向 551

12.1.16.3.1 製品発売 551

12.1.17 YPSOMED 552

12.1.17.1 事業概要 552

12.1.17.2 提供製品 553

12.1.17.3 最近の動向 554

12.1.17.3.1 製品の発売および改良 554

12.1.17.3.2 取引 555

12.1.17.3.3 事業拡大 556

12.1.18 POLYMEDICURE 557

12.1.18.1 事業概要 557

12.1.18.2 提供製品 558

12.1.19 ROMSONS.IN 560

12.1.19.1 事業概要 560

12.1.19.2 提供製品 561

12.1.20 PROMED TECHNOLOGY CO., LIMITED 562

12.1.20.1 事業概要 562

12.1.20.2 提供製品 562

12.1.21 MEDCAPTAIN MEDICAL TECHNOLOGY CO., LTD. 564

12.1.21.1 事業概要 564

12.1.21.2 提供製品 564

12.2 その他のプレーヤー 566

12.2.1 MICREL MEDICAL DEVICES SA 566

12.2.2 INTUVIE HOLDINGS LLC 567

12.2.3 EPIC MEDICAL 568

12.2.4 SOOIL DEVELOPMENTS CO., LTD. 569

12.2.5 SHENZHEN MEDRENA BIOTECH CO., LTD 570

12.2.6 CODAN COMPANIES 571

12.2.7 EITAN MEDICAL 572

12.2.8 ANGIPLAST PRIVATE LIMITED 573

12.2.9 BEIJING KELLYMED CO. 574

13 付録 575

13.1 ディスカッションガイド 575

13.2 KNOWLEDGESTORE:MARKETSANDMARKETS のサブスクリプションポータル 579

13.3 関連レポート 581

13.4 著者詳細 582

表1 標準通貨換算レート(米ドル単位) 46

表2 輸液ポンプ市場:リスク評価分析 65

表3 ドライバ:影響分析 88

表4 装置関連の投薬ミスによる製品リコール

(2022年1月~2025年5月) 89

表5 輸液ポンプの製品回収リスト(2022年1月~2025年5月) 89

(2022年1月~2025年5月) 90

表 6 拘束要因: 影響分析 93

表 7 機会: 影響分析 95

表 8 課題: 影響分析

表9 スマートポンプとEMRの相互運用性に関する最近の進展 96

表 10 ハイブリッド閉ループシステム: 現在の市場シナリオ 98

表11 ポーターの5つの力分析 106

表12 輸液ポンプに対する規制の厳しさ(地域別) 109

表13 南米アメリカ:規制機関、政府機関、その他の組織 109

その他の組織 109

表 14 ヨーロッパ: 規制機関、政府機関、その他の団体

その他の組織 110

表15 アジア太平洋地域: 規制機関、政府機関

その他の組織 110

表16 南米:規制機関、政府機関、その他の団体 111

その他の団体 111

表17 中東・アフリカ:規制機関、政府機関、その他の団体 111

その他の組織 111

表18 その他の地域: 規制機関、政府機関、その他の組織

その他の組織 112

表19 輸液ポンプ市場:主要特許 114

表20 HSコード901890の国別輸入データ、

2021-2024 (千米ドル) 116

表21 HSコード901890の国別輸出データ、

2021-2024年 (千米ドル) 116

表22 主要企業の平均販売価格動向(デバイス別)(2022~2024年) 117

表23 専用品以外の付属品・消耗品の主要メーカー別平均販売価格動向(2022~2024年) 118

表24 体積注入ポンプの平均販売価格動向(地域別)、2022-2024年 120

地域別、2022-2024年 120

表25 インスリンポンプの平均販売価格動向(地域別)、2022-2024年 121

表26 外来輸液ポンプの平均販売価格動向(地域別)、2022-2024年 121

地域別、2022-2024年 121

表27 シリンジ輸液ポンプの平均販売価格動向(地域別)、2022-2024年 121

地域別、2022-2024年 121

表28 経腸用輸液ポンプの平均販売価格動向(地域別)、2022-2024年 122

地域別、2022-2024年 122

表29 PCAポンプの地域別平均販売価格動向(2022~2024年) 122

表30 植え込み型輸液ポンプの平均販売価格動向(地域別)、2022-2024年 122

地域別、2022-2024年 122

表31 輸液ポンプ市場:主要会議・イベント(2025~2026年) 124

表32 輸液ポンプの購買プロセスにおける関係者の影響度(%) 126

表33 輸液ポンプにAIを導入している主要企業 130

表34 輸液ポンププロバイダー:企業の役割 132

表35 ケーススタディ1:病院用輸液ポンプの信頼性分析 132

表 36 ケーススタディ 2: 次世代医療用輸液ポンプ 133

表37 ケーススタディ3:スマート輸液ポンプの相互運用性機能による薬物送達の強化 134

表 38 アメリカにおける調整済み相互関税率 139

表39 主な製品関連関税の効果的な輸液ポンプ 140

表40 北米アメリカ:アメリカの関税によるカナダへの影響 140

表41 アジア太平洋:アメリカの関税による中国、日本、インドへの影響 141

表42 ヨーロッパ:アメリカの関税によるドイツ、イギリスへの影響 142

表43 南米:アメリカの関税によるメキシコへの影響 142

表44 輸液ポンプ市場:製品別 2023-2030 (百万米ドル) 145

表45 輸液ポンプ市場:国別、2023-2030年(百万米ドル) 146

表46 輸液ポンプの付属品と消耗品を提供する主要企業 147

表47 輸液ポンプの付属品・消耗品市場、

種類別、2023-2030年(百万米ドル) 149

表 48 付属品および消耗品の輸液ポンプ市場:国別、2023-2030 年(百万米ドル) 149

国別、2023-2030年(百万米ドル) 150

表49 専用付属品と消耗品を提供する主要企業 151

表50 専用付属品・消耗品市場、種類別、

2023-2030年(百万米ドル) 152

表51 専用付属品・消耗品市場、国別、

2023-2030年(百万米ドル) 153

表52 容量注入ポンプ専用ディスポーザブルを提供する主要企業 154

表 53 容量注入ポンプ専用付属品・消耗品市場:国別 2023-2030 (百万米ドル) 155

表54 インスリンポンプ専用消耗品を提供する主要企業 156

表55 インスリンポンプ専用付属品・消耗品市場

国別、2023-2030年(百万米ドル) 157

表56 経腸輸液ポンプ専用ディスポーザブルを提供する主要企業 158

表 57 経腸輸液ポンプ専用付属品・消耗品市場:国別 2023-2030 (百万米ドル) 159

表58 シリンジ輸液ポンプ専用ディスポーザブルを提供する主要企業 160

表59 注射器輸液ポンプ専用付属品・消耗品市場:国別2023~2030年(百万米ドル) 161

表60 外来輸液ポンプ専用ディスポーザブルを提供する主要企業 162

表61 外来輸液ポンプ専用付属品・消耗品市場:国別2023~2030年(百万米ドル) 163

表62 PCAポンプ専用消耗品を提供する主要企業 164

表63 PCAポンプ専用付属品・消耗品市場:国別、2023-2030年(百万米ドル) 164

国別、2023-2030年(百万米ドル) 165

表64 植込み型輸液ポンプ専用ディスポーザブルを提供する主要企業 166

表65 植込み型輸液ポンプ専用付属品・消耗品市場:国別2023-2030年(百万米ドル) 167

表66 非専用の付属品と消耗品を提供する主要企業 168

表67 非専用の付属品・消耗品市場:種類別、

2023-2030年 (百万米ドル) 169

表68 非専用付属品・消耗品市場:国別、2023-2030年(百万米ドル) 170

表69 輸液カテーテルを提供する主要企業 171

表70 輸液カテーテルの非専用付属品・消耗品市場:国別2023-2030年(百万米ドル) 172

表71 IV投与セットを提供する主要企業 173

表72 IV投与セットの非専用付属品・消耗品市場:国別、2023-2030年(百万米ドル) 174

表 73 ニードルレスコネクターを提供する主要企業 175

表 74 ニードルレスコネクターの非専用付属品・消耗品市場:国別 2023-2030 (百万米ドル) 176

表75 カニューレを提供する主要企業 177

表76 カニューレの非専用付属品・消耗品市場、

国別、2023-2030年(百万米ドル) 178

表 77 チューブおよび延長セットを提供する主要企業 179

表78 チューブと延長セットの非専用付属品・消耗品市場:国別2023~2030年(百万米ドル) 180

表 79 バルブを提供する主要企業 181

表 80 バルブの非専用付属品および消耗品市場、

国別、2023-2030年(百万米ドル) 182

表 81 その他の非専用付属品・消耗品を提供する主要企業 183

表 82 その他の非専用付属品・消耗品市場、

国別、2023-2030年(百万米ドル) 184

表83 輸液ポンプ機器を提供する主要企業 185

表84 輸液ポンプ装置市場:種類別、2023-2030年(百万米ドル) 186

表85 輸液ポンプ装置市場:国別、2023-2030年(百万米ドル) 187

表86 容量注入ポンプを提供する主要企業 189

表 87 容量注入ポンプ市場:地域別、

2023-2030年(千台) 189

表 88 容量注入ポンプ市場、国別、

2023-2030年(百万米ドル) 190

表89 インスリンポンプを提供する主要企業 192

表90 インスリンポンプ市場:地域別(2023~2030年)(千台) 192

表91 インスリンポンプ市場:国別、2023-2030年(百万米ドル) 193

表92 外来輸液ポンプを提供する主要企業 194

表93 外来輸液ポンプ市場:地域別

2023-2030年(千台) 195

表94 外来用輸液ポンプ市場:種類別、2023-2030年(百万米ドル) 195

表 95 外来輸液ポンプ市場、国別、

2023-2030年(百万米ドル) 196

表96 使い捨て輸液ポンプを提供する主要企業 197

表97 使い捨て輸液ポンプ市場:国別

2023-2030年(百万米ドル) 198

表98 化学療法用輸液ポンプを提供する主要企業 199

表99 化学療法用輸液ポンプ市場、国別、

2023-2030年(百万米ドル) 200

表100 シリンジ輸液ポンプを提供する主要企業 201

表101 シリンジ輸液ポンプ市場:地域別(2023-2030年)(千台) 202

表102 シリンジ輸液ポンプ市場:国別、2023-2030年(百万米ドル) 203

表103 経腸用輸液ポンプを提供する主要企業 204

表104 経腸輸液ポンプ市場:地域別(2023-2030年)(千台) 205

表105 経腸輸液ポンプ市場:国別、2023-2030年(百万米ドル) 206

表106 PCAポンプを提供する主要企業 207

表107 PCAポンプ市場:地域別(2023~2030年)(千台) 207

表108 PCAポンプ市場:国別、2023-2030年(百万米ドル) 208

表109 植込み型輸液ポンプを提供する主要企業 210

表110 植込み型輸液ポンプ市場、地域別、

2023-2030年(千台) 210

表111 植込み型輸液ポンプ市場、国別、

2023-2030年(百万米ドル) 211

表112 輸液ポンプ装置市場:技術別、2023-2030年(百万米ドル) 212

表113 従来型輸液ポンプを提供する主要企業 213

表114 従来型輸液ポンプ市場、国別、

2023-2030年(百万米ドル) 214

表115 特殊輸液ポンプを提供する主要企業 215

表116 特殊輸液ポンプ市場:国別2023~2030年(百万米ドル) 216

表117 輸液ポンプ装置市場:モード別、2023-2030年(百万米ドル) 217

表118 定置型輸液ポンプを提供する主要企業 217

表119 定置型輸液ポンプ市場、国別、

2023-2030 (百万米ドル) 218

表120 携帯型輸液ポンプを提供する主要企業 219

表121 携帯型輸液ポンプ市場:国別2023~2030年(百万米ドル) 220

表122 輸液ポンプ市場、投与様式別、

2023~2030年(百万米ドル) 222

表123 静脈内投与モードを提供する主要企業 223

表124 静脈内投与用輸液ポンプ市場:国別2023-2030年(百万米ドル) 224

表125 皮下投与モードを提供する主要企業 225

表126 皮下投与用輸液ポンプ市場:国別、2023-2030年(百万米ドル) 226

表127 硬膜外投与法を提供する主要企業 227

表128 硬膜外投与用輸液ポンプ市場、国別、

2023-2030年(百万米ドル) 228

表129 経腸投与モードを提供する主要企業 229

表130 経腸投与用輸液ポンプ市場、国別、

2023-2030年(百万米ドル) 230

表131 髄腔内投与モードを提供する主要企業 231

表132 髄腔内投与用輸液ポンプ市場:国別、2023~2030年(百万米ドル) 232

表133 エンドユーザー別輸液ポンプ市場:2023-2030年(百万米ドル) 234

表134 病院用輸液ポンプ市場、国別、

2023-2030年(百万米ドル) 236

表135 在宅介護環境向け輸液ポンプ市場、国別、

2023-2030年(百万米ドル) 238

表136 外来ケア環境向け輸液ポンプ市場:国別、2023-2030年(百万米ドル) 240

表 137 学術・研究機関向け輸液ポンプ市場

国別、2023-2030年(百万米ドル) 242

表 138 がんセンター向け輸液ポンプ市場:国別、2023-2030 年(百万米ドル) 242

2023-2030年(百万米ドル) 244

表139 その他のエンドユーザー向け輸液ポンプ市場:国別、

2023-2030年(百万米ドル) 245

表140 輸液ポンプ市場:用途別、2023-2030年(百万米ドル) 247

表141 化学療法/腫瘍学用途に輸液ポンプを提供する主要企業

化学療法/腫瘍学用途 248

表142 化学療法/腫瘍用輸液ポンプ市場:国別、2023-2030年(百万米ドル) 249

表143 糖尿病管理用輸液ポンプを提供する主要企業 251

表144 糖尿病管理用輸液ポンプ市場:国別、

2023-2030年(百万米ドル) 252

表145 消化器系に関連する疾患 253

表146 消化器用輸液ポンプを提供する主要企業 254

表147 消化器科向け輸液ポンプ市場(国別) 254

2023-2030年(百万米ドル) 255

表 148 鎮痛/疼痛管理用途に輸液ポンプを提供する主要企業 256

表149 鎮痛/疼痛管理用輸液ポンプ市場:国別、2023-2030年(百万米ドル) 257

表 150 小児科/新生児科用途で輸液ポンプを提供する主要企業 258

表 151 小児科/新生児科向け輸液ポンプ市場:国別、

2023-2030 (百万米ドル) 259

表152 血液学用途で輸液ポンプを提供する主要企業 260

表153 血液内科向け輸液ポンプ市場:国別、

2023-2030年(百万米ドル) 261

表154 その他の用途で輸液ポンプを提供する主要企業 262

表155 その他の用途向け輸液ポンプ市場:国別、

2023-2030年(百万米ドル) 263

表156 輸液ポンプ市場:地域別(2023-2030年)(百万米ドル) 266

表157 北米アメリカ:輸液ポンプ市場、国別、

2023-2030年(百万米ドル) 268

表158 北米:輸液ポンプ市場:製品別、

2023-2030年 (百万米ドル) 268

表159 北米:輸液ポンプの付属品・消耗品市場:種類別 2023-2030 (百万米ドル) 268

表160 北米:専用付属品および消耗品市場、

種類別、2023-2030年(百万米ドル) 269

表161 北米:非専用付属品・消耗品市場:種類別 2023-2030年 (百万米ドル) 269

表 162 北米:輸液ポンプ装置市場:種類別(百万米ドル) 2023-2030

2023-2030年 (百万米ドル) 270

表163 北米:外来輸液ポンプ市場:種類別、

2023-2030年 (百万米ドル) 270

表164 北米:輸液ポンプ装置市場:技術別、

2023-2030年 (百万米ドル) 271

表 165 北米:輸液ポンプ装置市場、モード別、

2023-2030年 (百万米ドル) 271

表166 北米:輸液ポンプ市場:投与モード別 2023-2030年(百万米ドル) 271

表167 北米:輸液ポンプ市場:エンドユーザー別、

2023-2030年 (百万米ドル) 272

表168 北米:輸液ポンプ市場、用途別、

2023-2030 (百万米ドル) 272

表 169 アメリカ: 主要マクロ指標 273

表170 アメリカ: 輸液ポンプ市場:製品別 2023-2030 (百万米ドル) 274

表171 アメリカ:付属品と輸液ポンプ市場 輸液ポンプの付属品・消耗品市場:種類別 2023-2030 (百万米ドル) 274

表172 アメリカ: 専用付属品・消耗品市場:種類別、

2023-2030年 (百万米ドル) 275

表 173 アメリカ: 非専用の付属品と消耗品市場:種類別2023-2030年(百万米ドル) 275

表174 アメリカ:輸液ポンプ装置市場:タイプ別 輸液ポンプ機器市場:種類別2023-2030年(百万米ドル) 276

表175 米国:外来輸液ポンプ市場:タイプ別(百万米ドル 外来輸液ポンプ市場:種類別、

2023-2030年 (百万米ドル) 276

表176 アメリカ: 輸液ポンプ装置市場、技術別、

2023-2030年 (百万米ドル) 276

表177 アメリカ: 輸液ポンプ装置市場:モード別、2023-2030年(百万米ドル) 277

表178 アメリカ:輸液ポンプ市場:モード別 輸液ポンプ市場、投与様式別、

2023-2030年 (百万米ドル) 277

表 179 米国:輸液ポンプ市場、投与様式別、2023-2030 年(百万米ドル) 277 輸液ポンプ市場:エンドユーザー別 2023-2030 (百万米ドル) 278

表180 アメリカ: 輸液ポンプ市場:用途別 2023-2030 (百万米ドル) 278

表 181 カナダ: 主要マクロ指標 279

表182 カナダ:輸液ポンプ市場:製品別 2023-2030 (百万米ドル) 279

表183 カナダ:付属品および消耗品の輸液ポンプ市場:タイプ別(2023-2030年) 279

種類別:2023-2030年(百万米ドル) 280

表184 カナダ:専用アクセサリーと消耗品市場 カナダ:専用付属品・消耗品市場:種類別 2023-2030 (百万米ドル) 280

表 185 カナダ:非専用付属品および消耗品市場:タイプ別、2023-2030 年(百万米ドル) 280

種類別、2023-2030年(百万米ドル) 281

表186 カナダ:輸液ポンプ装置市場:種類別 2023-2030年 (百万米ドル) 281

表187 カナダ:外来輸液ポンプ 外来輸液ポンプ市場、種類別、

2023-2030年 (百万米ドル) 282

表 188 カナダ:輸液ポンプ装置市場:技術別、

2023-2030年 (百万米ドル) 282

表189 カナダ:輸液ポンプ装置市場、モード別、

2023-2030年 (百万米ドル) 282

表190 カナダ:輸液ポンプ市場、投与様式別、

2023-2030年 (百万米ドル) 283

表191 カナダ:輸液ポンプ市場:エンドユーザー別 2023-2030年 (百万米ドル) 283

表192 カナダ:輸液ポンプ市場:用途別 2023-2030年 (百万米ドル) 284

表193 ヨーロッパ:輸液ポンプ市場:国別 2023-2030年 (百万米ドル) 286

表194 欧州:輸液ポンプ市場:製品別、2023-2030年 (百万米ドル) 286

表195 欧州:輸液ポンプの付属品・消耗品市場:タイプ別(2023年~2030年

種類別、2023-2030年(百万米ドル) 287

表196 ヨーロッパ:専用アクセサリーと消耗品市場 専用付属品・消耗品市場:種類別、2023-2030年(百万米ドル) 287

表197 欧州:非専用の付属品・消耗品市場:種類別 2023-2030年 (百万米ドル) 288

表 198 ヨーロッパ:輸液ポンプ装置市場:種類別 2023-2030 (百万米ドル) 288

表 199 ヨーロッパ:外来輸液ポンプ市場 外来輸液ポンプ市場、種類別、

2023-2030年 (百万米ドル) 289

表200 ヨーロッパ:輸液ポンプ装置市場:技術別、

2023-2030年 (百万米ドル) 289

表201 ヨーロッパ:輸液ポンプ装置市場、モード別、

2023-2030年 (百万米ドル) 289

表202 欧州:輸液ポンプ市場、投与様式別、

2023-2030年 (百万米ドル) 290

表 203 欧州:輸液ポンプ市場:エンドユーザー別 2023-2030 (百万米ドル) 290

表 204 ヨーロッパ:輸液ポンプ市場:用途別 2023-2030 (百万米ドル) 291

表205 ドイツ:主要マクロ指標 292

表206 ドイツ:輸液ポンプ市場:製品別 2023-2030 (百万米ドル) 292

表207 ドイツ:付属品・消耗品別の輸液ポンプ市場

種類別 2023-2030 (百万米ドル) 293

表 208 ドイツ:付属品・消耗品専用市場:タイプ別、2023-2030 年(百万米ドル) 293

種類別 2023-2030 (百万米ドル) 293

表 209 ドイツ:非専用の付属品と消耗品市場:タイプ別 2023-2030 (百万米ドル) 293

種類別 2023-2030 (百万米ドル) 294

表 210 ドイツ:輸液ポンプ装置市場:種類別

2023-2030 (百万米ドル) 294

表 211 ドイツ:外来輸液ポンプ市場:種類別

2023-2030 (百万米ドル) 295

表212 ドイツ:輸液ポンプ装置市場:技術別、

2023-2030 (百万米ドル) 295

表213 ドイツ:輸液ポンプ装置市場、モード別、

2023-2030 (百万米ドル) 295

表 214 ドイツ:輸液ポンプ市場:投与様式別

2023-2030 (百万米ドル) 296

表 215 ドイツ:輸液ポンプ市場:エンドユーザー別 2023-2030 (百万米ドル) 296

表 216 ドイツ:輸液ポンプ市場:用途別

2023-2030 (百万米ドル) 297

表 217 フランス:主要マクロ指標 298

表 218 フランス:輸液ポンプ市場:製品別(2023~2030 年)(百万米ドル) 298

表 219 フランス:付属品と消耗品の輸液ポンプ市場

種類別 2023-2030 (百万米ドル) 299

表 220 フランス:専用付属品・消耗品市場:種類別 2023-2030 (百万米ドル) 299

表 221 フランス:専用品以外の付属品と消耗品市場:タイプ別 2023-2030

種類別 2023-2030 (百万米ドル) 300

表222 フランス:輸液ポンプ機器市場:種類別 2023-2030 (百万米ドル) 300

表223 フランス:外来輸液ポンプ市場:種類別

2023-2030年 (百万米ドル) 301

表 224 フランス:輸液ポンプ装置市場:技術別

2023~2030年(百万米ドル) 301

表225 フランス:輸液ポンプ装置市場:モード別

2023~2030年(百万米ドル) 301

表226 フランス:輸液ポンプ市場:投与様式別

2023~2030年(百万米ドル) 302

表 227 フランス:輸液ポンプ市場:エンドユーザー別 2023-2030 (百万米ドル) 302

表 228 フランス:輸液ポンプ市場:用途別 2023-2030 (百万米ドル) 303

表 229 英国:主要マクロ指標 主要マクロ指標 304

表230 英国:輸液ポンプ市場:製品別 輸液ポンプ市場:製品別 2023-2030 (百万米ドル) 304

表231 英国:付属品と 付属品と消耗品の輸液ポンプ市場

種類別 2023-2030 (百万米ドル) 305

表232 英国: 専用付属品・消耗品市場:種類別、

2023-2030年 (百万米ドル) 305

表233 英国: 非専用の付属品と消耗品市場:種類別2023-2030年(百万米ドル) 306

表 234: 輸液ポンプ機器市場:種類別2023-2030年(百万米ドル) 306

表 235: 外来輸液ポンプ市場:種類別、

2023-2030 (百万米ドル) 307

表 236 英国: 輸液ポンプ装置市場、技術別、

2023~2030年 (百万米ドル) 307

表237 英国: 輸液ポンプ装置市場:モード別、2023-2030年(百万米ドル) 307

表238 英国:輸液ポンプ 輸液ポンプ市場、投与様式別、

2023-2030 (百万米ドル) 308

表 239: 輸液ポンプ市場:エンドユーザー別 2023-2030年(百万米ドル) 308

表 240 英国:輸液ポンプ市場:用途別 輸液ポンプ市場:用途別 2023-2030 (百万米ドル) 309

表241 スペイン:主要マクロ指標 310

表 242 スペイン:輸液ポンプ市場:製品別 2023-2030 (百万米ドル) 310

表 243 スペイン:付属品と消耗品の輸液ポンプ市場

種類別、2023~2030年(百万米ドル) 310

表 244 スペイン:専用付属品・消耗品市場:種類別

2023-2030 (百万米ドル) 311

表 245 スペイン:専用でない付属品と消耗品市場:種類別 2023-2030 (百万米ドル) 311

表 246 スペイン:輸液ポンプ装置市場:種類別 2023-2030 (百万米ドル) 312

表 247 スペイン:外来輸液ポンプ市場:種類別

2023-2030 (百万米ドル) 312

表 248 スペイン:輸液ポンプ装置市場:技術別

2023~2030年(百万米ドル) 312

表 249 スペイン:輸液ポンプ装置市場:モード別 2023-2030 (百万米ドル) 313

表 250 スペイン:輸液ポンプ市場、投与様式別、

2023-2030 (百万米ドル) 313

表 251 スペイン:輸液ポンプ市場:エンドユーザー別 2023-2030 (百万米ドル) 314

表 252 スペイン:輸液ポンプ市場:用途別 2023-2030 (百万米ドル) 314

表253 イタリア:主要マクロ指標 316

表254 イタリア:輸液ポンプ市場:製品別 2023-2030 (百万米ドル) 316

表255 イタリア:付属品と消耗品の輸液ポンプ市場

種類別 2023-2030 (百万米ドル) 316

表 256 イタリア:専用付属品および消耗品市場:種類別

2023-2030 (百万米ドル) 317

表257 イタリア:非専用の付属品と消耗品市場:種類別 2023-2030 (百万米ドル) 318

表258 イタリア:輸液ポンプ装置市場:種類別 2023-2030 (百万米ドル) 318

表259 イタリア:外来輸液ポンプ市場:種類別

2023-2030年 (百万米ドル) 319

表260 イタリア:輸液ポンプ装置市場:技術別

2023-2030 (百万米ドル) 319

表261 イタリア:輸液ポンプ装置市場:モード別 2023-2030 (百万米ドル) 319

表262 イタリア:輸液ポンプ市場:投与様式別

2023-2030 (百万米ドル) 320

表263 イタリア:輸液ポンプ市場:エンドユーザー別 2023-2030年 (百万米ドル) 320

表264 イタリア:輸液ポンプ市場:用途別 2023-2030年 (百万米ドル) 321

表265 オランダ:主要マクロ指標 322

表266 オランダ:輸液ポンプ市場:製品別

2023-2030年 (百万米ドル) 322

表267 オランダ:輸液ポンプの付属品・消耗品市場:種類別 2023-2030 (百万米ドル) 322

表268 オランダ:専用付属品・消耗品市場:種類別 2023-2030 (百万米ドル) 323

表 269 オランダ:専用品以外の付属品と消耗品市場:タイプ別 2023-2030

種類別 2023-2030年 (百万米ドル) 324

表270 オランダ:輸液ポンプ装置市場:種類別

2023-2030年 (百万米ドル) 324

表271 オランダ:外来輸液ポンプ市場:種類別

2023-2030 (百万米ドル) 325

表272 オランダ:輸液ポンプ装置市場:技術別

2023-2030年 (百万米ドル) 325

表273 オランダ:輸液ポンプ装置市場:モード別

2023-2030年 (百万米ドル) 325

表274 オランダ:輸液ポンプ市場:投与方式別 2023-2030 (百万米ドル) 326

表275 オランダ:輸液ポンプ市場:エンドユーザー別

2023-2030年 (百万米ドル) 326

表276 オランダ:輸液ポンプ市場:用途別

2023-2030年 (百万米ドル) 327

表277 その他のヨーロッパ:輸液ポンプ市場:製品別

2023-2030年 (百万米ドル) 328

表278 その他のヨーロッパ:輸液ポンプの付属品・消耗品市場:種類別 2023-2030 (百万米ドル) 328

表279 欧州のその他地域:専用アクセサリーと消耗品市場 付属品および消耗品専用市場、

種類別、2023-2030年(百万米ドル) 329

表280 その他のヨーロッパ:専用品以外の付属品および消耗品市場:種類別 2023-2030年(百万米ドル) 330

表281 その他のヨーロッパ:輸液ポンプ装置市場:種類別(百万米ドル

2023-2030年 (百万米ドル) 330

表282 その他のヨーロッパ: 外来輸液ポンプ市場:種類別、

2023-2030年 (百万米ドル) 331

表283 欧州のその他:輸液ポンプ装置市場:技術別、

2023-2030年 (百万米ドル) 331

表284 欧州のその他:輸液ポンプ装置市場、モード別、

2023-2030年(百万米ドル) 331

表285 その他のヨーロッパ:輸液ポンプ市場:投与様式別 2023-2030年(百万米ドル) 332

表286 欧州のその他:輸液ポンプ市場:エンドユーザー別

2023-2030年 (百万米ドル) 332

表287 その他のヨーロッパ:輸液ポンプ市場:用途別

2023-2030年(百万米ドル) 333

表288 アジア太平洋地域:輸液ポンプ市場、国別、

2023-2030年(百万米ドル) 336

表289 アジア太平洋地域:輸液ポンプ市場:製品別

2023-2030年(百万米ドル) 336

表290 アジア太平洋地域:輸液ポンプの付属品・消耗品市場:種類別 2023-2030 (百万米ドル) 337

表291 アジア太平洋地域:付属品・消耗品専用市場:種類別 2023-2030 (百万米ドル) 337

表 292 アジア太平洋地域:非専用付属品および消耗品市場:タイプ別、2023-2030 年(百万米ドル) 337

種類別、2023-2030年(百万米ドル) 338

表 293 アジア太平洋地域:輸液ポンプ装置市場:種類別(百万米ドル) 2023-2030

2023-2030年 (百万米ドル) 338

表294 アジア太平洋地域:外来輸液ポンプ市場:種類別(百万米ドル

2023-2030年 (百万米ドル) 339

表295 アジア太平洋地域:輸液ポンプ装置市場、技術別、

2023-2030年 (百万米ドル) 339

表296 アジア太平洋地域:輸液ポンプ装置市場、モード別、

2023-2030年 (百万米ドル) 339

表297 アジア太平洋地域:輸液ポンプ市場、投与様式別、

2023-2030 (百万米ドル) 340

表 298 アジア太平洋地域:輸液ポンプ市場:エンドユーザー別

2023-2030 (百万米ドル) 340

表 299 アジア太平洋地域:輸液ポンプ市場、用途別、

2023-2030 (百万米ドル) 341

| ※参考情報 インフュージョンポンプは、薬剤や栄養素を精確かつ継続的に患者に投与する医療機器です。この装置は、主に病院やクリニック、ホームケアの場面で使用されます。インフュージョンポンプは、点滴と呼ばれる静脈内投与に関連しており、特定の量の液体を所定の速度で供給することが求められています。これにより、患者に対して安全かつ効果的な治療が提供されます。 インフュージョンポンプには大きく分けていくつかの種類があります。一般的なものとしては、スマートポンプ、シリンジポンプ、重力ポンプ、そして持続的投与ポンプがあります。スマートポンプは、先進的な安全機能を搭載しており、薬剤の投与量や速度を正確に管理することができます。シリンジポンプは、シリンジ(注射器)を使用して少量の薬剤を投与するため、特に精密な制御が求められる場合に使用されます。重力ポンプは、重力を利用して液体を流すシンプルな仕組みで、基本的な点滴治療に使用されます。そして、持続的投与ポンプは、患者に長時間にわたり一定の薬剤を投与するために設計されています。 これらのインフュージョンポンプは、それぞれ異なる用途に応じて利用されます。例えば、癌治療の際に chemotherapy(化学療法)薬剤を投与するためにスマートポンプを使用することが一般的です。また、糖尿病治療のためのインスリンポンプも、インフュージョンポンプの一種として位置づけられます。胃腸からの栄養摂取が困難な患者には、経腸栄養を行うための持続的投与ポンプが用いられます。さらに、疼痛管理や麻酔において、持続的な投与が必要な場合にもインフュージョンポンプは効果的です。 インフュージョンポンプに関連する技術も多岐にわたります。例えば、無線通信技術によって、医療従事者が患者の投与状況をリモートで監視したり、データを集約することが可能になっています。さらに、ソフトウェアが搭載されたスマートポンプは、薬剤の自動計算や投与の最適化を行うことができ、エラーを減少させる役割も果たしています。これにより、患者の安全性が向上し、医療現場の効率も改善されます。 インフュージョンポンプの使用にあたっては、正確な設定とチェックが不可欠です。医療従事者は、薬剤の投与量や速度を適切に設定するだけでなく、ポンプ自体の状態や動作も継続的に監視する必要があります。このようなプロセスは、患者の病状や反応に応じて頻繁に変更されることがあるため、専門的な知識と経験が求められます。また、投与中にはアラームや通知機能が発動することがあり、これに迅速に対応できることが重要です。 さらに、インフュージョンポンプの技術は日々進化しています。最近では、人工知能(AI)を活用したシステムが開発されており、患者のデータに基づいて最適な投与方法を提案することが可能になっています。これにより、医療従事者の負担が軽減され、より安全な医療を提供することが期待されています。 最後に、インフュージョンポンプは医療現場において非常に重要な役割を果たしています。患者に必要な治療を効果的に提供するためには、インフュージョンポンプの正しい使用方法と関連技術への理解が不可欠です。医療従事者は、技術の進展に追随しつつ、患者にとって最適な治療を選択する責任があります。これからもインフュージョンポンプの技術は進化し、より多くの患者に貢献していくことでしょう。 |