経腸栄養デバイス市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の経腸栄養デバイス市場は、慢性疾患やその他の健康問題の有病率の増加により、効率的で効果的な治療オプションへの需要が高まっています。

健康全般に対する意識の高まりと世界人口の増加が、経腸栄養デバイスの需要を着実に増加させています。

可処分所得の増加や情報へのアクセスの向上は、医療問題に対する国民の意識の向上につながり、経腸栄養デバイスの需要を促進しています。

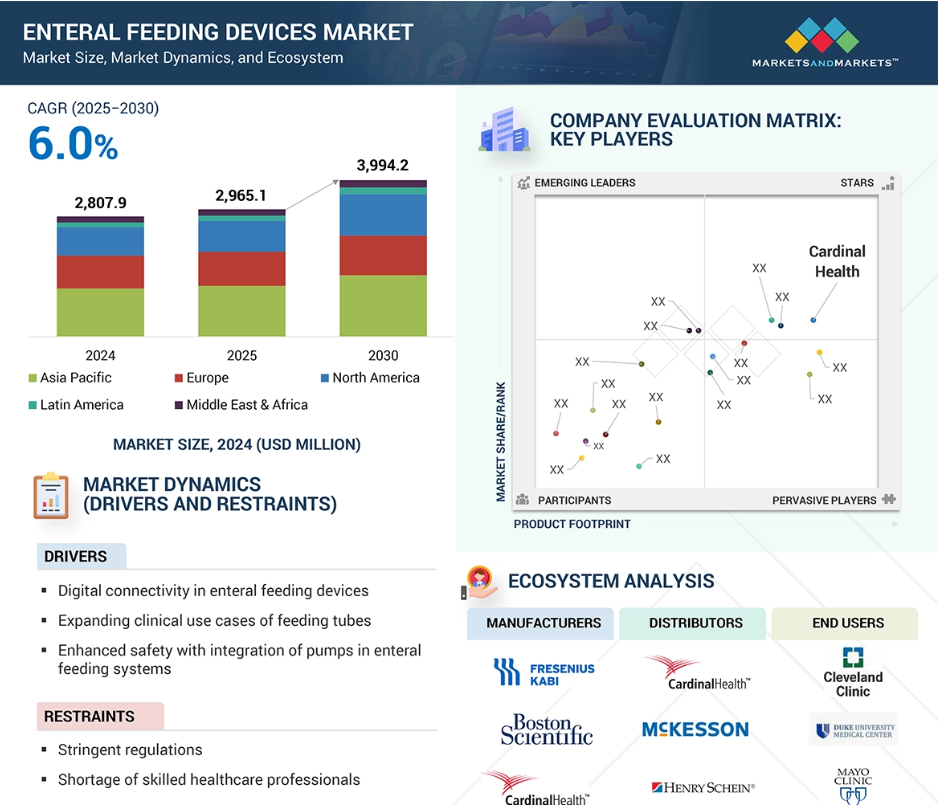

北米の経腸栄養機器市場は、2030年までに年平均成長率5.7%で17.5億米ドルに達する見込みです。2024年時点の市場シェアは44.6%で最大。

アジア太平洋諸国では、経腸栄養デバイス分野の研究開発への注目が高まっています。これにより、新しく革新的な技術の創造が促進され、この地域は最先端の経腸栄養デバイスの拠点となっています。

経腸栄養デバイスの世界市場ダイナミクス

原動力:経腸栄養デバイスの進歩による患者の転帰の改善

経腸栄養製品の技術的進歩は、患者の転帰と臨床効率を高めることで市場の成長を促進します。経腸栄養ポンプの進化は、高精度センサー、高度なアラームシステム、ユーザーフレンドリーなインターフェースを特徴とし、正確で安全な栄養供給を可能にします。これらの技術革新により、誤嚥、チューブ閉塞、電解質不均衡などの合併症を最小限に抑え、患者の栄養状態と全体的な健康状態を改善することができます。ワイヤレス機能を備えたデジタル医療技術により、遠隔医療モニタリングが容易になり、臨床と在宅の両方の環境で栄養レジメンをリアルタイムで監視することができます。この機能により、個々の患者のニーズに基づいた栄養計画の迅速な調整が可能になり、治療効果と患者の安全性がさらに強化されます。さらに、使い捨ての経腸栄養セットや、より静かで持ち運び可能なポンプの開発により、患者さんにとって在宅での経腸栄養が大幅に容易になりました。このような改善により、快適性と自立性が促進されると同時に医療費が削減され、経腸栄養は患者にとっても医療従事者にとっても、より管理しやすく効率的なプロセスとなっています。経腸栄養デバイスの進歩は、患者により良い栄養状態を提供し、回復を早め、生活の質を向上させます。その結果、長期的には患者中心のケアと臨床効果が向上します。

制約:熟練医療従事者の不足

経腸栄養デバイス市場は現在、デバイスの設置、管理、モニタリングを実施できる訓練を受けた医療専門家の不足により、大きな障害に直面しています。この分野の主要な人材には、看護師、栄養士、内視鏡専門家、その他経腸栄養療法の安全性と効率を確保するために重要な臨床スタッフが含まれます。大きな制約となっているのは、胃瘻(Gチューブ)や空腸瘻(Jチューブ)といった特定の経腸栄養チューブを留置するための訓練を受けた内視鏡専門医の数が不足していることです。この不足は、タイムリーな器具設置の遅れにつながり、患者のケアと治療成績に直接影響します。さらに、人口の高齢化と慢性疾患の増加、在宅ケア志向の高まりに後押しされた経腸栄養への需要の高まりは、医療システム内の有資格専門家の能力を超えています。この問題をさらに深刻にしているのは、すべての医療提供者と介護者向けの標準化された教育・訓練プログラムがないことです。多くの介護者は、摂食の問題を独自に管理するのに必要なスキルを持ち合わせていないため、救急外来を訪れる回数が増え、入院の必要性が高まります。これは、すでに手一杯の医療制度とその資源に、さらなる負担をかけることになります。

可能性:在宅医療機器の需要急増

在宅介護分野での経腸栄養の需要は増加しています。最近の進歩により、経腸栄養装置はより手頃な価格で、信頼性が高く、持ち運びが可能で、家庭で簡単に使用できるようになりました。最新世代の経腸栄養システムには、遠隔モニタリング、使い捨て給餌セット、より静かなポンプなどがあります。在宅治療は、患者と医療従事者の双方にとって利便性が高く、費用対効果も高いため、医療システム内で人気が高まっています。経腸栄養システムは、患者の自宅で必要な栄養を直接摂取できるため、新たなビジネスチャンスが生まれます。最新の技術は、これらの装置の信頼性、携帯性、使いやすさを大幅に向上させ、在宅環境での効率的な使用を可能にしました。多くの新しい装置は、遠隔モニタリング機能、使い捨て給餌セット、より静かなポンプを提供し、これらすべてが患者の快適性を向上させ、患者と介護者の双方にとってケアプロセスを簡素化します。利便性や手頃な価格など、在宅治療の利点を認識する関係者、患者、医療機関が増えています。在宅経腸栄養は、患者が自宅で快適に重要な栄養を摂取することを可能にし、長期入院の回避、医療費の削減、全体的な生活の質の向上に役立ちます。

課題 技術的制約

経腸栄養における技術的制約には、チューブの留置および維持、装置の機能性、代謝および胃腸の問題に関連する課題のほか、組織的訓練、資金調達、インフラストラクチャーサポートなどのシステム的要因も含まれます。これらの課題に対する解決策は、多くの場合、機器の構造的な堅牢性を高めること、トレーニングプロトコルを改善すること、組織的な支援を提供することに重点が置かれています。栄養チューブ、特に胃から空腸に伸びる栄養チューブの適切な位置決めは、複雑な場合があります。設置には高度な処置が必要なことが多く、多くの場合、内視鏡や透視下での誘導が必要です。位置決めを誤ると、気胸などの生命を脅かす合併症を引き起こすことがあります。さらに、大量の輸液を行うと、栄養チューブが詰まったり、外れたり、抜けたりするなどの問題が生じることがあります。これらの問題は、患者の栄養ニーズを満たす妨げとなり、しばしば頻繁な介入が必要となります。送液ポンプ、送液セット、および関連装置の技術的な問題により、栄養補給スケジュールが妨げられ、栄養補給が中断されることがあります。さらに、チューブ、代替栄養、および付属品の適時の調達および提供に関する課題は、ケアの継続性に影響を及ぼすことがあります。脱水、水分過多、ビタミンおよび微量元素の欠乏または過剰などの栄養不良の懸念は、基礎代謝障害のある患者に特に多く見られます。

経腸栄養デバイスの世界市場エコシステム分析

経腸栄養デバイス市場のエコシステムには、さまざまな製品とアプリケーションが含まれます。経腸栄養デバイスのメーカーは、経腸栄養チューブ、経腸栄養ポンプ、経腸シリンジポンプ、関連消耗品および付属品の生産に注力しています。これらの製品は、腫瘍、神経疾患、代謝疾患、消化器疾患、糖尿病など、さまざまな用途で使用されています。対象となる患者の年齢層は、新生児、小児、成人、高齢者などです。これらの機器のエンドユーザーには、病院や手術センター、外来手術センター、在宅ケア環境、その他の施設が含まれます。

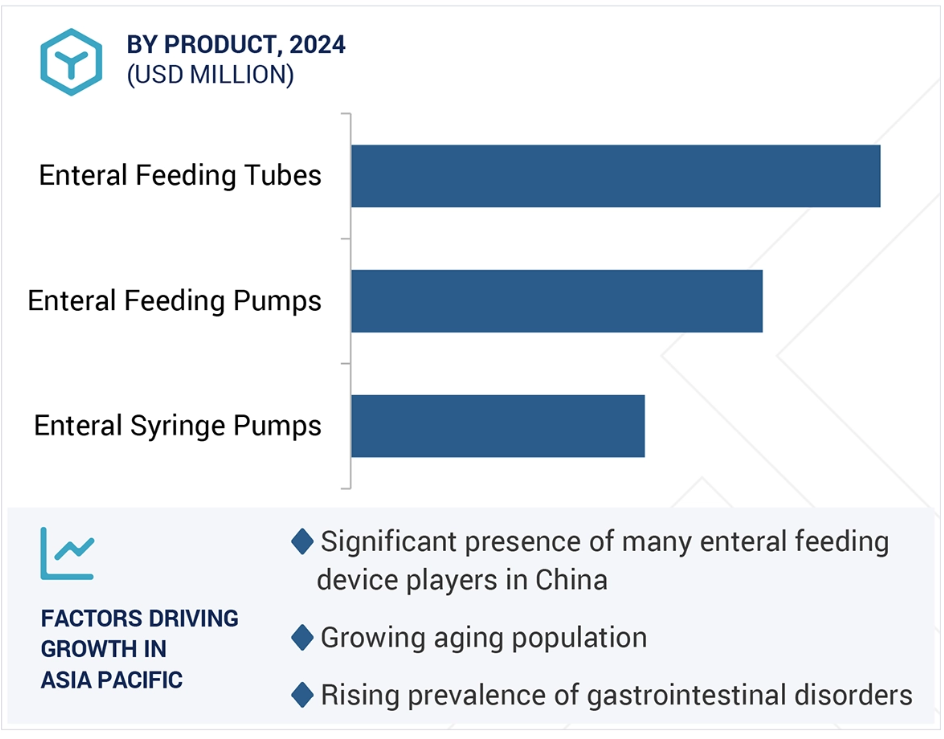

予測期間中は経腸栄養チューブが最大セグメント

予測期間中、経腸栄養チューブ分野が最大の市場シェアを占める見込み。がん、神経疾患、消化器疾患、糖尿病、脳卒中などの慢性疾患の世界的な増加が、この成長に大きな影響を与えています。慢性疾患を患う患者の多くが嚥下障害を経験し、栄養サポートを必要とするため、経腸栄養は十分な栄養を確保し、臨床転帰を改善するために不可欠です。医療技術の進歩により、患者の安全性と快適性を優先した経腸栄養チューブの設計・開発が進んでいます。例えば、B. Braun社(ドイツ)は、経腸栄養チューブの閉塞を最小限に抑える閉塞防止技術を導入しています。在宅経腸栄養へのトレンドは、携帯可能で使いやすいデザインの経腸栄養チューブがますます入手しやすくなっていることも背景にあります。このシフトは、患者の嗜好と費用対効果に動機づけられ、病院外での慢性疾患のより良い管理を可能にします。在宅ケアソリューションは、トレーニング、遠隔医療サービス、さまざまなケアモデルを通じて強化されています。さらに、世界中で実施される外科手術の件数は増加の一途をたどっており、年間手術件数は3億1,000万件を超えています。この増加は、経腸栄養チューブを必要とする重症患者数の増加と相関しています。

予測期間中にCAGRが最も高くなるのは腫瘍分野

予測期間中に最も高い成長が見込まれるのは、腫瘍分野です。腫瘍用経腸栄養デバイスは、がん治療中の患者の栄養サポートを最大化するために特別に設計されています。これらの機器は、患者の快適性を高め、技術を進歩させ、個別化された栄養を提供し、規制基準に準拠し、コストメリットを提供し、患者ガイダンスを含みます。がん治療が進歩するにつれて、経腸栄養は患者の健康と回復に重要な役割を果たし続けるでしょう。経皮内視鏡的胃瘻造設術(PEG)、シリコーンベースの栄養チューブ、プログラム可能な栄養ポンプなどの技術革新により、がん患者の利便性、快適性、安全性が大幅に向上しています。専門スタッフが患者のケアを評価し、監視することができる病院環境は、がん領域における経腸栄養を提供する主要な場所であり続けるでしょう。経腸栄養は自宅でも管理できますが、医療従事者の間では、がんに関連した栄養不良や早期経腸栄養の利点に関する認識が向上しており、このことはこれらの機器が市場にさらに浸透する可能性を示しています。これは主に、がんの診断件数の多さ、治療によって引き起こされる摂食障害、がん医療における栄養サポートに関する知識の普及によってもたらされています。

予測期間中、アジア太平洋地域が経腸栄養デバイスの最速成長市場に

予測期間中、アジア太平洋地域が最速の成長を示す見込み。この成長の背景には、医療費の増加、高齢化、栄養ニーズに対する意識の高まり、技術の進歩、政府の支援政策など、いくつかの要因があります。中国、インド、日本などの国々における急速な経済発展と都市化は、医療サービスの大幅な拡大に寄与しています。例えば、中国では政府の医療費が上昇し、先進的な経腸栄養デバイスを採用する病院が増えています。こうした傾向は今後も続くと予想され、その結果、経腸栄養デバイスの需要が増加します。これは、この地域全体で患者の転帰を向上させるために、メーカーや医療プロバイダーに有望な機会をもたらします。さらに、日本と中国は急速に高齢化が進んでいます。高齢者は慢性疾患(脳卒中、認知症、神経疾患など)のリスクが高く、食物の嚥下や消化に問題が生じるため、経腸栄養デバイスに対するニーズが高まっています。中国とインドでは、早産や小児栄養不良の割合も引き続き高くなっています。経腸栄養デバイスは、こうした脆弱な患者グループの治療に際し、重要な役割を果たします。

経腸栄養デバイス市場の最新動向

- 2024年3月、ボストン・サイエンティフィック社(アメリカ)が薬剤コーティングバルーンAGENTのFDA承認を取得。

- 2024年1月、ボストン・サイエンティフィック・コーポレーション(アメリカ)は、主に排尿・腸機能障害を治療する差別化されたデバイスの開発と商品化に注力する上場医療技術企業、アクソニックス社(アメリカ)を買収。この買収により、同社は製品ポートフォリオを拡大し、世界市場での存在感を高めました。

- 2024年1月、カーディナル・ヘルス・インク(アメリカ)は、技術を駆使した多科目グループ購買および診療強化組織であるスペシャリティ・ネットワークス(アメリカ)を12億米ドルで買収。この買収は、川下と川上のサービス間の連携を強化する新たな機能を提供することで、スペシャリティ戦略の強化に貢献。

- 2023年9月、Cardinal Health, Inc.(アメリカ)は、患者の個別ニーズに対応する高度な機能を備えた経腸栄養ポンプKangaroo OMNIを発売。

主要市場プレイヤー

経腸栄養デバイス市場の主要プレーヤーは以下の通り。

Fresenius SE & Co. KGAA. (Germany)

Cardinal Health, Inc. (US)

Avanos Medical, Inc. (US)

Becton, Dickinson and Company (US)

B. Braun Melsungen AG (Germany)

CONMED Corporation (US)

Cook Medical (US)

Boston Scientific Corporation (US)

Baxter International Inc. (US)

1 はじめに

1.1 調査目的 27

1.2 市場の定義 27

1.3 調査範囲 28

1.3.1 対象市場と地域範囲 28

1.3.2 対象範囲と除外項目 29

1.3.3 考慮した年数 29

1.4 考慮した通貨 30

1.5 利害関係者 30

1.6 変更点のまとめ 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次調査 33

2.1.1.1 二次情報源のリスト 33

2.1.1.2 二次ソースからの主要データ 34

2.1.1.3 二次調査の目的 34

2.1.2 一次調査 35

2.1.2.1 一次情報源のリスト(需要側と供給側) 35

2.1.2.2 供給側と需要側の参加者 35

2.1.2.3 一次インタビューの内訳(供給側) 36

2.1.2.4 一次インタビューの内訳(需要側) 36

2.1.2.5 一次調査の目的 36

2.2 市場規模の推定 37

2.2.1 ボトムアップアプローチ 38

2.2.1.1 アプローチ1:企業の収益推計 39

2.2.1.2 アプローチ2:顧客ベースの市場推定 39

2.2.1.3 アプローチ3:プライマリーインタビュー 40

2.2.2 トップダウンアプローチ 40

2.3 成長予測の前提 42

2.4 データの三角測量 44

2.5 リサーチの前提 45

2.6 調査の限界 45

2.7 リスク評価 45

3 エグゼクティブ・サマリー 46

4 プレミアムインサイト 50

4.1 経腸栄養デバイス市場におけるプレーヤーの魅力的な機会 50

4.2 経腸栄養デバイス市場:地域別 51

4.3 アメリカ経腸栄養デバイス市場:国別、エンドユーザー別 52

4.4 経腸栄養デバイス市場:国別 53

5 市場の概要 54

5.1 はじめに 54

5.2 市場ダイナミクス 54

5.2.1 推進要因 55

5.2.1.1 経腸栄養の利点と費用対効果 55

5.2.1.2 小児および新生児患者における早産および遺伝性疾患の高い発生率 55

5.2.1.3 老年人口の急増と加齢に伴う慢性疾患 56

5.2.1.4 嚥下障害の有病率の増加 58

5.2.2 拘束 58

5.2.2.1 経腸栄養デバイスに関連する合併症 58

5.2.2.2 経腸栄養チューブに関する認識不足 61

5.2.3 機会 61

5.2.3.1 新興国における高い成長機会 61

5.2.3.2 在宅介護環境における経腸栄養の需要の高まり 62

5.2.4 課題 62

5.2.4.1 新興国における不十分な償還政策 62

5.2.4.2 内視鏡専門医の不足 63

5.3 ポーターの5つの力分析 64

5.3.1 新規参入の脅威 65

5.3.2 代替品の脅威 65

5.3.3 供給者の交渉力 65

5.3.4 買い手の交渉力 65

5.3.5 競合の激しさ 65

5.4 規制情勢 66

5.4.1 規制分析 66

5.4.2 規制機関、政府機関、その他の組織 67

5.5 保険償還シナリオ 69

5.6 エコシステム分析 69

5.7 投資と資金調達シナリオ 70

5.8 技術分析 71

5.8.1 主要技術 71

5.8.1.1 フロー生成メカニズム 71

5.8.1.2 流量制御技術 72

5.8.2 補完技術 72

5.8.2.1 スマート給餌ポンプ 72

5.8.2.2 哺乳管代替技術 72

5.8.3 隣接技術 72

5.8.3.1 患者モニタリングシステム 72

5.8.3.2 デジタル接続 73

5.8.3.3 栄養補助食品 73

5.9 バリューチェーン分析 73

5.9.1 研究開発 73

5.9.2 原材料調達と製品製造 74

5.9.3 流通、マーケティング、販売、アフターサービス 74

5.10 サプライチェーン分析 75

5.10.1 著名企業 75

5.10.2 中小企業 75

5.10.3 エンドユーザー 76

5.11 価格分析 76

5.11.1 平均販売価格動向(製品別) 77

5.11.2 主要企業が提供する経腸栄養デバイスの平均販売価格動向 79

5.11.3 平均販売価格動向(地域別) 83

5.12 特許分析 85

5.13 貿易分析 87

5.13.1 輸入シナリオ(HSコード901839) 87

5.13.2 輸出シナリオ(HSコード901839) 88

5.14 主要会議とイベント(2025~2026年) 89

5.15 顧客ビジネスに影響を与えるトレンドと混乱 90

5.16 主要ステークホルダーと購買基準 91

5.16.1 購入プロセスにおける主要ステークホルダー 91

5.16.2 購入基準 92

5.17 満たされていないニーズと主要なペインポイント 93

5.18 AIが経腸栄養デバイス市場に与える影響 94

6 経腸栄養デバイス市場:製品別 95

6.1 導入 96

6.2 経腸栄養チューブ 96

6.2.1 経鼻栄養チューブ 100

6.2.1.1 チューブ交換を最小限に抑えた短期栄養補給のニーズが市場を牽引 100

6.2.2 経口栄養チューブ 103

6.2.2.1 早産児への栄養補給に広く使用され、市場を牽引 103

6.2.3 胃または胃瘻チューブ(Gチューブ) 106

6.2.3.1 PEGおよびPRGチューブの需要増加が市場を牽引 106

6.2.4 空腸瘻チューブ(Jチューブ) 110

6.2.4.1 低侵襲手術のトレンドが市場を牽引 110

6.2.5 胃瘻・空腸瘻チューブ(GJチューブ) 113

6.2.5.1 チューブ脱落の低減とユーザーフレンドリーな栄養補給が市場を牽引 113

6.3 経腸栄養ポンプ 116

6.3.1 在宅医療の急成長が市場を牽引 116

6.4 経腸シリンジポンプ 120

6.4.1 経管栄養への依存が市場を牽引 120

6.5 消耗品・付属品 123

6.5.1 シリンジ 127

6.5.1.1 技術改善が市場を牽引 127

6.5.2 エクステンションセット 129

6.5.2.1 安全かつ柔軟な栄養・輸液・薬剤供給が市場を牽引 129

6.5.3 アダプター 132

6.5.3.1 生体適合性素材と低侵襲設計への注目が市場を牽引 132

6.5.4 栄養ストロー 134

6.5.4.1 在宅経腸栄養プログラムの出現が市場を牽引 134

7 経腸栄養デバイス市場(年齢層別) 137

7.1 導入 138

7.2 新生児患者 138

7.2.1 早産児の増加が市場を牽引 138

7.3 小児患者 139

7.3.1 栄養不良への懸念の高まりが市場を牽引 139

7.4 成人患者 140

7.4.1 慢性疾患の高負担が市場を牽引 140

7.5 老年期患者 141

7.5.1 人口動向と技術の進歩が市場を牽引 141

8 経腸栄養デバイス市場:用途別 143

8.1 導入 144

8.2 がん領域 144

8.2.1 がん罹患率の増加が市場を牽引 144

8.3 胃腸障害 146

8.3.1 過敏性腸症候群と胃食道逆流症の増加が市場を牽引 146

8.4 神経疾患 147

8.4.1 臨床栄養療法に対する需要の急増が市場を牽引 147

8.5 糖尿病 148

8.5.1 薬物投与管理の必要性が市場を牽引 148

8.6 代謝性疾患 150

8.6.1 熱傷と敗血症の発生率の増加が市場を牽引 150

8.7 その他の用途 151

9 経腸栄養デバイス市場:エンドユーザー別 153

9.1 導入 154

9.2 病院・手術センター 154

9.2.1 集中治療室での経腸栄養デバイスの急速な普及が市場を牽引 154

9.3 在宅介護 155

9.3.1 膨大な入院費が市場を牽引 155

9.4 外来ケア環境 156

9.4.1 専門医療への需要の高まりが市場を牽引 156

9.5 その他のエンドユーザー 157

10 経腸栄養デバイス市場:地域別 159

10.1 はじめに 160

10.2 南米アメリカ 160

10.2.1 マクロ経済見通し 161

10.2.2 アメリカ 164

10.2.2.1 主要な経腸栄養機器プロバイダーの存在が市場を牽引 164

10.2.3 カナダ 166

10.2.3.1 糖尿病や癌などの慢性疾患の増加が市場を牽引 166

10.3 ヨーロッパ 167

10.3.1 マクロ経済見通し 167

10.3.2 ドイツ 170

10.3.2.1 国内医療制度を強化する政府の取り組みが市場を牽引 170

10.3.3 フランス 171

10.3.3.1 早期疾病診断に対する需要の高まりが市場を牽引 171

10.3.4 イギリス 173

10.3.4.1 癌と神経疾患の大幅な増加が市場を牽引 173

10.3.5 イタリア 174

10.3.5.1 費用対効果の高い在宅ケアソリューションに対する需要の高まりが市場を牽引 174

10.3.6 スペイン 175

10.3.6.1 経腸栄養を選択する患者の急増が市場を牽引 175

10.3.7 その他のヨーロッパ 177

10.4 アジア太平洋地域 178

10.4.1 マクロ経済見通し 178

10.4.2 中国 182

10.4.2.1 医療インフラ整備への投資拡大が市場を牽引 182

10.4.3 日本 184

10.4.3.1 急速に拡大する老年人口が市場を牽引 184

10.4.4 インド 185

10.4.4.1 膨大な患者数と一人当たり所得の増加が市場を牽引 185

10.4.5 オーストラリア 187

10.4.5.1 患者数の急増が市場を牽引 187

10.4.6 韓国 188

10.4.6.1 多くの私立病院が市場を牽引 188

10.4.7 その他のアジア太平洋地域 189

10.5 南米アメリカ 190

10.5.1 マクロ経済見通し 190

10.5.2 ブラジル 192

10.5.2.1 医療施設の改善が市場を牽引 192

10.5.3 メキシコ 194

10.5.3.1 国民皆保険制度による強固な医療制度が成長を牽引 194

10.5.4 その他の南米アメリカ 195

10.6 中東・アフリカ 196

10.6.1 マクロ経済見通し 197

10.6.2 GCC諸国 199

10.6.3 その他の中東・アフリカ 200

11 競争環境 201

11.1 はじめに 201

11.2 主要プレーヤーの戦略/勝利への権利(2020~2024年) 201

11.3 収益分析(2020~2024年) 203

11.4 市場シェア分析、2024年 203

11.4.1 経腸栄養チューブ市場シェア 204

11.4.2 経腸栄養ポンプ市場シェア 204

11.4.3 経腸シリンジポンプ市場シェア 205

11.4.4 消耗品・付属品市場シェア 205

11.5 企業評価マトリクス:主要企業(2024年) 208

11.5.1 スター企業 208

11.5.2 新興リーダー 208

11.5.3 浸透型プレーヤー 208

11.5.4 参入企業 208

11.5.5 企業フットプリント:主要プレーヤー、2024年 210

11.5.5.1 企業フットプリント 210

11.5.5.2 地域別フットプリント 211

11.5.5.3 製品フットプリント 212

11.5.5.4 アプリケーションフットプリント 213

11.5.5.5 年齢層別フットプリント 214

11.5.5.6 エンドユーザーフットプリント 215

11.6 企業評価マトリクス:新興企業/SM(2024年) 216

11.6.1 進歩的企業 216

11.6.2 対応力のある企業 216

11.6.3 ダイナミック企業 216

11.6.4 スターティングブロック 216

11.6.5 競争ベンチマーキング:新興企業/SM(2024年) 218

11.6.5.1 新興企業/中小企業のリスト 218

11.6.5.2 新興企業/SMEの競合ベンチマーキング 219

11.7 企業評価と財務指標 220

11.8 製品/ブランドの比較 221

11.9 競争シナリオ 222

11.9.1 製品の上市と承認 222

11.9.2 取引 223

12 企業プロファイル 225

12.1 主要企業 225

12.1.1 フレゼニウスSE & CO. KGAA 225

12.1.1.1 事業概要 225

12.1.1.2 提供製品 226

12.1.1.3 最近の動向 227

12.1.1.3.1 拡張 227

12.1.1.3.2 その他の展開 228

12.1.1.4 MnMの見解 228

12.1.1.4.1 主要な強み 228

12.1.1.4.2 戦略的選択 228

12.1.1.4.3 弱点と競争上の脅威 228

12.1.2 カーディナル・ヘルス 229

12.1.2.1 事業概要 229

12.1.2.2 提供製品 230

12.1.2.3 最近の動向 231

12.1.2.3.1 製品の上市と承認 231

12.1.2.3.2 取引 232

12.1.2.4 MnMビュー 232

12.1.2.4.1 主要な強み 232

12.1.2.4.2 戦略的選択 233

12.1.2.4.3 弱点と競争上の脅威 233

12.1.3 ネストレS.A. 234

12.1.3.1 事業概要 234

12.1.3.2 提供製品 235

12.1.3.3 MnMビュー 236

12.1.3.3.1 主要な強み 236

12.1.3.3.2 戦略的選択 237

12.1.3.3.3 弱点と競争上の脅威 237

12.1.4 アバノス・メディカル(株 238

12.1.4.1 事業概要 238

12.1.4.2 提供製品 239

12.1.4.3 最近の動向 242

12.1.4.3.1 製品の上市と承認 242

12.1.4.3.2 事業拡大 242

12.1.4.4 MnMの見解 242

12.1.4.4.1 主要な強み 242

12.1.4.4.2 戦略的選択 243

12.1.4.4.3 弱点と競争上の脅威 243

12.1.5 ダノンS.A. 244

12.1.5.1 事業概要 244

12.1.5.2 提供製品 245

12.1.5.3 最近の動向 246

12.1.5.3.1 取引 246

12.1.5.4 MnMビュー 247

12.1.5.4.1 主要な強み 247

12.1.5.4.2 戦略的選択 247

12.1.5.4.3 弱点と競争上の脅威 247

12.1.6 ボストン・サイエンティフィック・コーポレーション 248

12.1.6.1 事業概要 248

12.1.6.2 提供製品 249

12.1.6.3 最近の開発状況 250

12.1.6.3.1 取引 250

12.1.6.3.2 事業拡張 251

12.1.7 ベクトン・ディッキンソン・アンド・カンパニー 252

12.1.7.1 事業概要 252

12.1.7.2 提供製品 253

12.1.7.3 最近の動向 255

12.1.7.3.1 製品の上市と承認 255

12.1.8 B. ブラウンメルスンゲン 256

12.1.8.1 事業概要 256

12.1.8.2 提供製品 257

12.1.9 コンメッド株式会社 259

12.1.9.1 事業概要 259

12.1.9.2 提供製品 260

12.1.9.3 最近の動向 261

12.1.9.3.1 取引 261

12.1.10 クックメディカル 262

12.1.10.1 事業概要 262

12.1.10.2 提供製品 263

12.1.11 ムーグ社 265

12.1.11.1 事業概要 265

12.1.11.2 提供製品 266

12.1.12 バクスターインターナショナル(株 268

12.1.12.1 事業概要 268

12.1.12.2 提供製品 269

12.1.12.3 最近の動向 270

12.1.12.3.1 取引 270

12.1.13 バイゴン 271

12.1.13.1 事業概要 271

12.1.13.2 提供製品 271

12.1.13.3 最近の動向 273

12.1.13.3.1 取引 273

12.1.14 Enteral Access Technologies Ltd. 274

12.1.14.1 事業概要 274

12.1.14.2 提供製品 274

12.1.14.3 最近の動向 275

12.1.14.3.1 その他の開発 275

12.1.15 フィドミメディカル 276

12.1.15.1 事業概要 276

12.1.15.2 提供製品 276

12.1.15.3 最近の動向 277

12.1.15.3.1 製品の上市と承認 277

12.1.16 ライフパム・メディテック 278

12.1.16.1 事業概要 278

12.1.16.2 提供製品 278

12.2 その他のプレーヤー 279

12.2.1 応用医療技術(株 279

12.2.2 アムシノ・インターナショナル(株 280

12.2.3 オメックス・メディカル・テクノロジー 282

12.2.4 ダヌメッドメディツィンテク社 283

12.2.5 メドライン産業 284

12.2.6 フジシステム株式会社 285

12.2.7 ケンテック・メディカル 286

12.2.8 ダイナレックス 287

12.2.9 ベスコメディカル 288

12.2.10 メデラ社 289

12.2.11 アルコーサイエンティフィック 290

12.2.12 ロムソン 291

13 付録 293

13.1 ディスカッションガイド 293

13.2 Knowledgestore: マーケットサ ンドマーケッツの購読ポータル 297

13.3 カスタマイズオプション 299

13.4 関連レポート 300

13.5 著者の詳細 301

表 1 標準通貨換算レート 30

表 2 米国:早産児総数、2015 年~2021 年 55

表 3 糖尿病患者数、地域別、2021 年対 2030 年対 2045 年 56

表 4 世界の癌発生率、2015 年~2040 年 57

表 5 米国:高齢者人口、2022 年~2050 年(百万) 57

表 6 経腸栄養装置に関連する合併症 59

表 7 ポーターの 5 つの力分析 64

表 8 北米:規制機関、政府機関、およびその他の組織 67

表 9 ヨーロッパ:規制機関、政府機関、およびその他の組織 67

表 10 アジア太平洋地域:規制機関、政府機関、およびその他の組織 68

表 11 ラテンアメリカ:規制機関、政府機関、およびその他の組織 68

表 12 中東およびアフリカ:規制機関、政府機関、およびその他の組織 69

表 13 さまざまな処置の償還コード 69

表 14 主要企業による G チューブの平均販売価格動向、

2022 年~2024 年(米ドル) 79

表 15 主要企業による J チューブの平均販売価格動向、

2022 年~2024 年(米ドル) 80

表 16 主要企業による栄養ストローの平均販売価格動向、2022 年~2024 年(米ドル) 81

表 17 主要企業による経腸注射器の平均販売価格動向、2022 年~2024 年(米ドル) 82

表 18 地域別経腸栄養装置の平均販売価格動向、2022 年~2024 年(米ドル) 83

表 19 特許分析 86

表 20 HS コード 901839 準拠製品の輸入データ、国別、2020 年~2024 年(千米ドル) 88

表 21 HS コード 901839 準拠製品の輸出データ、国別、2020 年~2024 年(千米ドル) 89

表 22 主な会議およびイベント、2025 年~2026 年 89

表 23 経腸栄養装置を購入する際のステークホルダーの主な要件

91

表 24 製品タイプ別の購入プロセスに対するステークホルダーの影響(%) 92

表 25 上位 3 社のエンドユーザーの購入基準(%) 93

表 26 満たされていない顧客のニーズと主な課題 93

表 27 製品別経腸栄養装置市場、2023 年~2030 年(百万米ドル) 96

表 28 経腸栄養チューブ市場、種類別、2023 年~2030 年(百万米ドル) 97

表 29 経腸栄養チューブ市場、地域別、2023 年~2030 年(百万米ドル) 97

表 30 北米:経腸栄養チューブ市場、国別、

2023 年~2030 年(百万米ドル) 98

表 31 欧州:経腸栄養チューブ市場、国別、

2023 年~2030 年(百万米ドル) 98

表 32 アジア太平洋地域:経腸栄養チューブ市場、国別、

2023 年~2030 年(百万米ドル) 98

表 33 ラテンアメリカ:経腸栄養チューブ市場、国別、

2023年~2030年(百万米ドル) 99

表34 中東およびアフリカ:経腸栄養チューブ市場、地域別、

2023年~2030年(百万米ドル) 99

表 35 経腸栄養チューブ市場、エンドユーザー別、2023 年~2030 年(百万米ドル) 99

表 36 市場で販売されている主な鼻栄養チューブのブランド 100

表 37 鼻栄養チューブ市場、タイプ別、2023 年~2030 年(百万米ドル) 101

表 38 鼻栄養チューブ市場、地域別、2023 年~2030 年(百万米ドル) 101

表 39 北米:鼻腔栄養チューブ市場、国別、

2023 年~2030 年(百万米ドル) 101

表 40 欧州:鼻腔栄養チューブ市場、国別、

2023 年~2030 年(百万米ドル) 102

表 41 アジア太平洋地域:鼻栄養チューブ市場、国別、

2023 年~2030 年(百万米ドル) 102

表 42 ラテンアメリカ:鼻栄養チューブ市場、国別、

2023年~2030年(百万米ドル) 103

表43 中東およびアフリカ:鼻栄養チューブ市場、地域別、

2023年~2030年(百万米ドル) 103

表 44 経口栄養チューブ市場、種類別、2023 年~2030 年(百万米ドル) 104

表 45 経口栄養チューブ市場、地域別、2023 年~2030 年(百万米ドル) 104

表 46 北米:経口栄養チューブ市場、国別、

2023 年~2030 年(百万米ドル) 104

表 47 欧州:経口栄養チューブ市場、国別、

2023 年~2030 年(百万米ドル) 105

表 48 アジア太平洋地域:経口栄養チューブ市場、国別、

2023–2030 年(百万米ドル) 105

表 49 ラテンアメリカ:経口栄養チューブ市場、国別、

2023年から2030年(百万米ドル) 106

表 50 中東およびアフリカ:経口栄養チューブ市場、地域別、

2023年から2030年(百万米ドル) 106

表 51 胃管または胃瘻チューブ(G-チューブ)市場、種類別、

2023 年~2030 年(百万米ドル) 107

表 52 胃管または胃瘻チューブ(G-チューブ)市場、地域別、

2023年~2030年(百万米ドル) 107

表 53 北米:胃管または胃瘻チューブ(G-チューブ)市場、

国別、2023年~2030年(百万米ドル) 108

表 54 ヨーロッパ:胃管または胃瘻チューブ(G-チューブ)市場、国別、2023 年~2030 年(百万米ドル) 108

表 55 アジア太平洋:胃管または胃瘻チューブ(G-チューブ)市場、

国別、2023年~2030年(百万米ドル) 109

表 56 ラテンアメリカ:胃管または胃瘻チューブ(G-チューブ)市場、

国別、2023年~2030年(百万米ドル) 109

表 57 中東およびアフリカ:胃管または胃瘻チューブ(G-チューブ)市場、地域別、2023 年~2030 年(百万米ドル) 109

表 58 空腸チューブ(J-チューブ)市場、種類別、2023 年~2030 年(百万米ドル) 110

表 59 空腸瘻チューブ(J-チューブ)市場、地域別、2023年~2030年(百万米ドル) 111

表 60 北米:空腸瘻チューブ(J-チューブ)市場、国別、

2023年から2030年(百万米ドル) 111

表 61 ヨーロッパ:空腸瘻チューブ(J-チューブ)市場、国別、

2023年から2030年(百万米ドル) 111

表 62 アジア太平洋地域:空腸瘻チューブ(J-チューブ)市場、国別、

2023年~2030年(百万米ドル) 112

表 63 ラテンアメリカ:空腸瘻チューブ(J-チューブ)市場、国別、

2023年~2030年(百万米ドル) 112

表 64 中東およびアフリカ:空腸瘻チューブ(J-チューブ)市場、地域別、2023年~2030年(百万米ドル) 112

表 65 胃瘻・空腸瘻チューブ(GJ-チューブ)市場、種類別、

2023年~2030年(百万米ドル) 114

表 66 胃瘻・空腸瘻チューブ(GJ-チューブ)市場、地域別、

2023年から2030年(百万米ドル) 114

表 67 北米:胃瘻・空腸瘻チューブ(GJチューブ)、国別、2023年から2030年(百万米ドル) 114

表 68 ヨーロッパ: 胃瘻・空腸瘻チューブ(GJ-TUBES)、国別、

2023年~2030年(百万米ドル) 115

表 69 アジア太平洋地域:胃瘻・空腸瘻チューブ(GJ-TUBES)市場、

国別、2023年~2030年(百万米ドル) 115

表 70 ラテンアメリカ:胃瘻・空腸瘻チューブ(GJチューブ)、国別、2023年~2030年(百万米ドル) 116

表 71 中東およびアフリカ:胃瘻・空腸瘻チューブ(GJ チューブ)、

地域別、2023 年~2030 年(百万米ドル) 116

表 72 市場で入手可能な経腸栄養ポンプの主要ブランド 117

表 73 経腸栄養ポンプ市場、地域別、2023 年~2030 年(百万米ドル) 117

表 74 北米:経腸栄養ポンプ市場、国別、

2023 年~2030 年(百万米ドル) 118

表 75 欧州:経腸栄養ポンプ市場、国別、

2023年から2030年(百万米ドル) 118

表 76 アジア太平洋地域:経腸栄養ポンプ市場、国別、

2023年から2030年(百万米ドル) 119

表 77 ラテンアメリカ:経腸栄養ポンプ市場、国別、

2023 年~2030 年(百万米ドル) 119

表 78 中東およびアフリカ:経腸栄養ポンプ市場、地域別、

2023–2030(百万米ドル) 119

表 79 経腸栄養ポンプ市場、最終ユーザー別、2023–2030(百万米ドル) 120

表 80 経腸注射ポンプ市場、地域別、2023 年~2030 年(百万米ドル) 121

表 81 北米:経腸注射ポンプ市場、国別

2023 年~2030 年(百万米ドル) 121

表 82 ヨーロッパ:経腸注射ポンプ市場、国別、

2023 年~2030 年(百万米ドル) 121

表 83 アジア太平洋:経腸注射ポンプ市場、国別、

2023年~2030年(百万米ドル) 122

表 84 ラテンアメリカ:経腸注射ポンプ市場、国別、

2023年~2030年(百万米ドル) 122

表 85 中東およびアフリカ:経腸注射ポンプ市場、地域別、

2023 年~2030 年(百万米ドル) 122

表 86 経腸注射ポンプ市場、エンドユーザー別、2023 年~2030 年(百万米ドル) 123

表 87 市場で入手可能な主要消耗品ブランド 123

表 88 消耗品および付属品市場、種類別、2023 年~2030 年(百万米ドル) 124

表 89 消耗品および付属品市場、地域別、

2023 年~2030 年(百万米ドル) 124

表 90 北米:国別消耗品および付属品市場、

2023 年~2030 年(百万米ドル) 125

表 91 欧州:国別消耗品および付属品市場、

2023年から2030年(百万米ドル) 125

表 92 アジア太平洋地域:消耗品および付属品市場、国別、

2023年から2030年(百万米ドル) 126

表 93 ラテンアメリカ:消耗品および付属品市場、国別、

2023 年~2030 年(百万米ドル) 126

表 94 中東およびアフリカ:消耗品および付属品市場、地域別、2023 年~2030 年(百万米ドル) 126

表 95 消耗品および付属品市場、最終ユーザー別、

2023年~2030年(百万米ドル) 127

表 96 注射器市場、地域別、2023年~2030年(百万米ドル) 127

表 97 北米:注射器市場、国別、2023 年~2030 年(百万米ドル) 128

表 98 ヨーロッパ:注射器市場、国別、2023 年~2030 年(百万米ドル) 128

表 99 アジア太平洋地域:注射器市場、国別、2023 年~2030 年(百万米ドル) 128

表 100 ラテンアメリカ:注射器市場、国別、2023 年~2030 年(百万米ドル) 129

表 101 中東およびアフリカ:注射器市場、地域別、

2023 年~2030 年(百万米ドル) 129

表 102 延長セット市場、地域別、2023 年~2030 年(百万米ドル) 130

表 103 北米:延長セット市場、国別、

2023 年~2030 年(百万米ドル) 130

表 104 ヨーロッパ:延長セット市場、国別、2023 年~2030 年(百万米ドル) 130

表 105 アジア太平洋地域:拡張セット市場、国別、

2023 年~2030 年(百万米ドル) 131

表 106 ラテンアメリカ:拡張セット市場、国別、

2023年から2030年(百万米ドル) 131

表 107 中東およびアフリカ:延長セット市場、地域別、

2023年から2030年(百万米ドル) 131

表 108 アダプター市場、地域別、2023 年~2030 年(百万米ドル) 132

表 109 北米:アダプター市場、国別、2023 年~2030 年(百万米ドル) 132

表 110 ヨーロッパ:アダプター市場、国別、2023 年~2030 年(百万米ドル) 133

表 111 アジア太平洋:アダプター市場、国別、2023 年~2030 年(百万米ドル) 133

表 112 ラテンアメリカ:アダプター市場、国別、2023 年~2030 年(百万米ドル) 134

表 113 中東およびアフリカ:アダプター市場、地域別、

2023 年~2030 年(百万米ドル) 134

表 114 栄養ストロー市場、地域別、2023 年~2030 年(百万米ドル) 135

表 115 北米:栄養ストロー市場、国別、

2023 年~2030 年(百万米ドル) 135

表 116 ヨーロッパ:栄養ストロー市場、国別、2023 年~2030 年(百万米ドル) 135

表 117 アジア太平洋:栄養ストロー市場、国別、

2023 年~2030 年(百万米ドル) 136

表 118 ラテンアメリカ:栄養ストロー市場、国別、

2023 年~2030 年(百万米ドル) 136

表 119 中東およびアフリカ:栄養ストロー市場、地域別、

2023年から2030年(百万米ドル) 136

表 120 経腸栄養装置市場、年齢層別、2023年から2030年(百万米ドル) 138

表 121 新生児患者:経腸栄養装置市場、地域別、

2023年~2030年(百万米ドル) 139

表 122 小児患者:経腸栄養装置市場、地域別、

2023年~2030年(百万米ドル) 140

表 123 成人患者: 経腸栄養装置市場、地域別、

2023年~2030年(百万米ドル) 141

表 124 高齢者患者:経腸栄養装置市場、地域別、

2023年~2030年(百万米ドル) 142

表 125 経腸栄養装置市場、用途別、

2023 年~2030 年(百万米ドル) 144

表 126 腫瘍学:経腸栄養装置市場、地域別、

2023 年~2030 年(百万米ドル) 145

表 127 消化器系疾患/障害の一覧 146

表 128 胃腸障害:経腸栄養装置市場、

地域別、2023 年~2030 年(百万米ドル) 147

表 129 神経疾患:経腸栄養装置市場、地域別、2023 年~2030 年(百万米ドル) 148

表 130 新規糖尿病患者数、国別、2022 年 149

表 131 1 型糖尿病患者の割合が最も高い上位 10 カ国 150

表 132 糖尿病:経腸栄養装置市場、地域別、

2023 年~2030 年(百万米ドル) 150

表 133 代謝障害:経腸栄養装置市場、地域別、2023 年~2030 年(百万米ドル) 151

表 134 その他の用途:経腸栄養装置市場、地域別、

2023年から2030年(百万米ドル) 152

表 135 経腸栄養装置市場、エンドユーザー別、2023年から2030年(百万米ドル) 154

表 136 病院および外科センター:経腸栄養装置市場、

地域別、2023年~2030年(百万米ドル) 155

表 137 在宅ケア:経腸栄養装置市場、地域別、

2023年~2030年(百万米ドル) 156

表 138 外来ケア施設:経腸栄養装置市場、地域別、2023 年~2030 年(百万米ドル) 157

表 139 その他のエンドユーザー:経腸栄養装置市場、地域別、

2023年から2030年(百万米ドル) 158

表 140 経腸栄養装置市場、地域別、2023年から2030年(百万米ドル) 160

表 141 北米:マクロ経済見通し 161

表 142 北米:経腸栄養装置市場、国別、

2023 年~2030 年(百万米ドル) 162

表 143 北米:経腸栄養装置市場、製品別、

2023–2030(百万米ドル) 163

表 144 北米:経腸栄養装置市場、用途別、

2023–2030(百万米ドル) 163

表 145 北米:経腸栄養装置市場、最終ユーザー別、

2023 年~2030 年(百万米ドル) 164

表 146 米国:主要マクロ指標 165

表 147 米国:経腸栄養装置市場、製品別、

2023 年~2030 年(百万米ドル) 165

表 148 カナダ:主要マクロ指標 166

表 149 カナダ:経腸栄養装置市場、製品別、

2023年から2030年(百万米ドル) 167

表 150 ヨーロッパ:マクロ経済見通し 168

表 151 ヨーロッパ:経腸栄養装置市場、国別、

2023年から2030年(百万米ドル) 168

表 152 ヨーロッパ:経腸栄養装置市場、製品別、

2023 年~2030 年(百万米ドル) 169

表 153 ヨーロッパ:経腸栄養装置市場、用途別、

2023 年~2030 年(百万米ドル) 169

表 154 ヨーロッパ:経腸栄養装置市場、エンドユーザー別、

2023 年~2030 年(百万米ドル) 170

表 155 ドイツ:主要マクロ指標 171

表 156 ドイツ:経腸栄養装置市場、製品別、

2023 年~2030 年(百万米ドル) 171

表 157 フランス:主要マクロ指標 172

表 158 フランス:経腸栄養装置市場、製品別、

2023 年~2030 年(百万米ドル) 172

表 159 英国:主要マクロ指標 173

表 160 英国:経腸栄養装置市場、製品別、

2023年~2030年(百万米ドル) 174

表 161 イタリア:主要マクロ指標 175

表 162 イタリア:経腸栄養装置市場、製品別、

2023年~2030年(百万米ドル) 175

表 163 スペイン:主要マクロ指標 176

TABLE 164 スペイン:経腸栄養装置市場、製品別、

2023年から2030年(百万米ドル) 176

TABLE 165 その他のヨーロッパ:経腸栄養装置市場、製品別、

2023–2030(百万米ドル) 177

表 166 アジア太平洋地域:マクロ経済見通し 179

表 167 アジア太平洋地域:経腸栄養装置市場、国別、

2023–2030(百万米ドル) 181

表 168 アジア太平洋地域:経腸栄養装置市場、製品別、

2023 年~2030 年(百万米ドル) 181

表 169 アジア太平洋地域:経腸栄養装置市場、用途別、

2023年~2030年(百万米ドル) 182

表 170 アジア太平洋地域:経腸栄養装置市場、最終ユーザー別、

2023年~2030年(百万米ドル) 182

表 171 中国:主要マクロ指標 183

表 172 中国:経腸栄養装置市場、製品別、

2023 年~2030 年(百万米ドル) 184

表 173 日本:主要マクロ指標 185

表 174 日本:経腸栄養装置市場、製品別、

2023 年~2030 年(百万米ドル) 185

表 175 インド:主要マクロ指標 186

表 176 インド:経腸栄養装置市場、製品別、

2023 年~2030 年(百万米ドル) 187

表 177 オーストラリア:主要マクロ指標 187

表 178 オーストラリア:経腸栄養装置市場、製品別、

2023年~2030年(百万米ドル) 188

表 179 韓国:主要マクロ指標 189

表 180 韓国:経腸栄養装置市場、製品別、

2023 年~2030 年(百万米ドル) 189

表 181 その他のアジア太平洋地域:経腸栄養装置市場、製品別、

2023–2030 (USD MILLION) 190

TABLE 182 ラテンアメリカ:マクロ経済見通し 191

TABLE 183 ラテンアメリカ:経腸栄養装置市場、国別、

2023年~2030年(百万米ドル) 191

表 184 ラテンアメリカ:経腸栄養装置市場、製品別、

2023年~2030年(百万米ドル) 191

表 185 ラテンアメリカ:経腸栄養装置市場、用途別、

2023 年~2030 年(百万米ドル) 192

表 186 ラテンアメリカ:経腸栄養装置市場、最終ユーザー別、

2023年~2030年(百万米ドル) 192

表 187 ブラジル:主要マクロ指標 193

表 188 ブラジル:経腸栄養装置市場、製品別、

2023年~2030年(百万米ドル) 193

表 189 メキシコ:主要マクロ指標 194

表 190 メキシコ:経腸栄養装置市場、製品別、

2023年~2030年(百万米ドル) 195

表 191 その他のラテンアメリカ:経腸栄養装置市場、製品別、2023 年~2030 年(百万米ドル) 196

表 192 中東およびアフリカ:経腸栄養装置市場、地域別、

2023年~2030年(百万米ドル) 197

表193 中東およびアフリカ:マクロ経済見通し 197

表 194 中東およびアフリカ:経腸栄養装置市場、製品別、2023 年~2030 年(百万米ドル) 198

表 195 中東およびアフリカ:経腸栄養装置市場、用途別、2023 年~2030 年(百万米ドル) 198

表 196 中東およびアフリカ:経腸栄養装置市場、エンドユーザー別、2023 年~2030 年(百万米ドル) 199

表 197 GCC 諸国:経腸栄養装置市場、製品別、

2023年から2030年(百万米ドル) 199

表 198 その他の中東およびアフリカ:経腸栄養装置市場、

製品別、2023年から2030年(百万米ドル) 200

表 199 主要企業の戦略/勝利の権利、2020–2024 201

表 200 経腸栄養装置市場:競争の程度 206

表 201 地域別フットプリント 211

表 202 製品フットプリント 212

表 203 アプリケーションフットプリント 213

表 204 年齢層フットプリント 214

表 205 エンドユーザーフットプリント 215

表 206 スタートアップ/中小企業リスト 218

表 207 スタートアップ/中小企業間の競争力ベンチマーク 219

表 208 経腸栄養装置市場:製品発売および承認、2021年1月~2025年4月 222

表 209 経腸栄養装置市場:取引、2021年1月~2025年4月 223

表 210 フレゼニウス SE & CO. KGAA:会社概要 225

表 211 フレゼニウス SE & CO. KGAA:提供製品 226

表 212 フレゼニウス SE & CO. KGAA:事業拡大 227

表 213 フレゼニウス SE & CO. KGAA:その他の動向 228

表 214 CARDINAL HEALTH:会社概要 229

表 215 CARDINAL HEALTH:提供製品 230

表 216 CARDINAL HEALTH:製品の発売および承認 231

表 217 CARDINAL HEALTH:取引 232

表 218 NESTLÉ S.A.:会社概要 234

表 219 NESTLÉ S.A.:提供製品 235

表 220 AVANOS MEDICAL, INC.:会社概要 238

表 221 AVANOS MEDICAL, INC.:提供製品 239

表 222 AVANOS MEDICAL, INC.:製品発売および承認 242

表 223 AVANOS MEDICAL, INC.:事業拡大 242

表 224 DANONE S.A.:会社概要 244

表 225 DANONE S.A.:提供製品 245

表 226 DANONE S.A.:取引 246

表 227 BOSTON SCIENTIFIC CORPORATION:会社概要 248

表 228 ボストン・サイエンティフィック・コーポレーション:提供製品 249

表 229 ボストン・サイエンティフィック・コーポレーション:取引 250

表 230 ボストン・サイエンティフィック・コーポレーション:事業拡大 251

表 231 BECTON, DICKINSON AND COMPANY:会社概要 252

表 232 BECTON, DICKINSON AND COMPANY:提供製品 253

表 233 BECTON, DICKINSON AND COMPANY:製品の発売および承認 255

表 234 B. ブラウン・メルズング社:会社概要 256

表 235 B. ブラウン・メルズング社:提供製品 257

表 236 コンメッド社:会社概要 259

表 237 コンメッド社:提供製品 260

表 238 コンメッド社:取引 261

表 239 クック・メディカル:会社概要 262

表 240 クック・メディカル:提供製品 263

表 241 MOOG, INC.:会社概要 265

表 242 MOOG, INC.:提供製品 266

表 243 BAXTER INTERNATIONAL INC.:会社概要 268

表 244 BAXTER INTERNATIONAL INC.:提供製品 269

表 245 バクスター・インターナショナル社:取引 270

表 246 VYGON:会社概要 271

表 247 VYGON:提供製品 271

表 248 VYGON:取引 273

表 249 ENTERAL ACCESS TECHNOLOGIES LTD.:会社概要 274

表 250 ENTERAL ACCESS TECHNOLOGIES LTD.:提供製品 274

表 251 ENTERAL ACCESS TECHNOLOGIES LTD.:その他の開発 275

表 252 FIDMI MEDICAL:会社概要 276

表 253 FIDMI MEDICAL:提供製品 276

表 254 FIDMI MEDICAL:製品の発売および承認 277

表 255 LIFEPUM MEDITECH:会社概要 278

表 256 LIFEPUM MEDITECH:提供製品 278

表 257 APPLIED MEDICAL TECHNOLOGY, INC.:会社概要 279

表 258 AMSINO INTERNATIONAL, INC.:会社概要 280

表 259 OMEX MEDICAL TECHNOLOGY:会社概要 282

表 260 DANUMED MEDIZINTECHNIK GMBH:会社概要 283

表 261 MEDLINE INDUSTRIES:会社概要 284

表 262 FUJI SYSTEMS CORPORATION:会社概要 285

表 263 KENTEC MEDICAL:会社概要 286

表 264 DYNAREX CORPORATION:会社概要 287

表 265 VESCO MEDICAL, LLC:会社概要 288

表 266 MEDELA AG:会社概要 289

表 267 ALCOR SCIENTIFIC:会社概要 290

表 268 ROMSONS:会社概要 291

| ※参考情報 経腸栄養装置とは、経口摂取が困難な患者や高栄養状態を必要とする患者に対して、栄養素を直接消化管に供給するための装置を指します。これらの装置は、例えば食道や胃、小腸の経路を利用して栄養を供給し、患者の栄養状態を改善することを目的としています。 経腸栄養装置にはいくつかの種類があります。まず、最も一般的なものとして「経鼻胃管」が挙げられます。経鼻胃管は、鼻から入り、食道を経て胃に至る管で、比較的短期的な栄養補給に適しています。これにより、患者は簡単に装着できるため、外来診療などでも利用されることがあります。 次に「経胃瘻(PEG)」という装置があります。これは、胃の壁を直接通して挿入される管で、長期的な栄養補給を必要とする患者に使用されます。PEGは、特に意識がない、あるいは嚥下ができない患者にとって効果的であり、栄養吸収の効率を高めることができます。手術を伴うため、合併症リスクがある点は注意が必要です。 さらに「小腸栄養法」は、消化吸収が不全の患者に対しておすすめの選択肢となります。小腸に直接栄養を供給することで、吸収能力を最大限に引き出すことが可能です。この方法は特に、慢性疾患や腸が短い患者に有効とされています。 経腸栄養装置の用途は多岐にわたります。主な用途としては、脳血管障害や脊髄損傷などで嚥下機能が低下した患者、がん治療後の食欲不振による栄養不足、重度の栄養不良が挙げられます。また、消化器疾患がある患者にも必要とされることがあります。これにより、患者の体力を維持し、抗病理的な治療を行う際に、栄養状態を改善する手助けとなります。 経腸栄養装置は、ただ栄養素を供給するだけでなく、より良い栄養管理を実現するための関連技術も多く存在します。例えば、栄養剤の選択は患者の状態に応じて行われます。高カロリーや高たんぱく質、特定の栄養素が補充された製品があり、患者ごとのニーズに合った栄養補給が求められます。 また、最近ではスマート技術が取り入れられた装置も増えてきています。センサーやAI技術を利用して、患者の栄養摂取状況をリアルタイムでモニタリングし、必要な栄養の調整を自動化することも実現可能となっています。これにより、管理者は患者の状態に敏感に対応し、最適な栄養を提供することが期待できます。 経腸栄養装置の使用に際しては、正しい知識と技術が求められます。装置の取り扱いや栄養補給の方法を熟知することが、患者の安全と効果的な治療を実現するために不可欠です。また、合併症として誤嚥や感染症のリスクを考慮し、適切な感染管理や日常のケアが重要になってきます。 経腸栄養装置は、医療現場において重要な役割を果たしており、今後もその技術や使用方法は進化し続けるでしょう。介護や医療の現場で、この装置を適切に使用することで、より多くの患者さんの生活の質を向上させることができるでしょう。これにより、経腸栄養装置は今後ますます重要な医療機器と位置づけられていくことでしょう。 |