これらのガスは、現代産業の発展において重要な役割を担っております。産業活動の基盤を支え、技術進歩の礎となり、変化し続ける世界経済において今後も不可欠な存在であり続けるでしょう。工業化の進展と技術革新、ならびに製造・加工分野における高純度ガスの需要増加が、産業用ガスの需要拡大を後押ししております。その利用拡大は、エネルギー、化学、食品加工、インフラ開発といった成長産業を中心に、様々な分野における急速な進歩に起因しています。医療ニーズや電子機器をはじめとする製造分野の技術革新による需要増加も寄与しています。エネルギー効率化や再生可能資源への移行、特に水素応用技術や環境に優しい生産方法を促進する規制は、世界的な産業用ガス市場の着実な成長を支え続けています。

産業用ガス市場における魅力的な機会

北米

北米における市場成長は、先進的な製造業の拡大、医療ニーズの増大、クリーンエネルギー技術の普及拡大に起因します。

産業用ガスの需要は、産業活動の拡大、技術進歩、そして効率性・品質・持続可能性の向上のために多様な分野・産業で高純度ガスへの需要が高まっていることに牽引されています。

先進技術の採用と研究開発活動の増加は、市場プレイヤーにとって収益性の高い機会を提供すると期待される要因です。

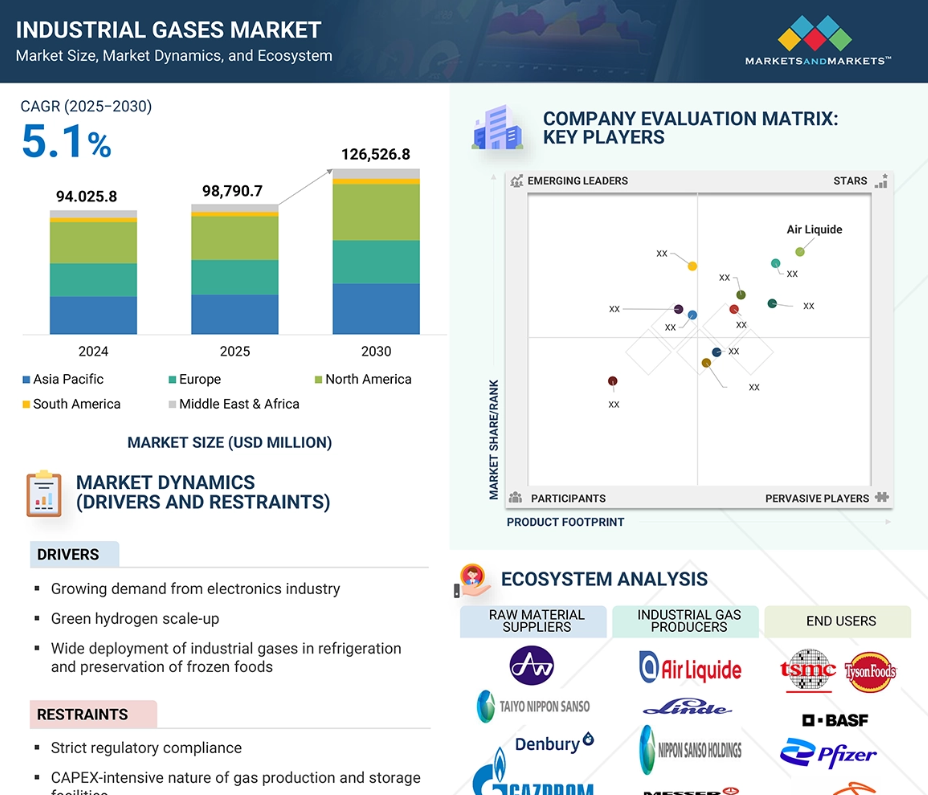

北米の産業用ガス市場は、予測期間中に年平均成長率(CAGR)5.3%で成長し、2030年までに425億7730万米ドル規模に達すると見込まれています。

産業用ガス市場の成長は、産業活動の活発化、技術進歩、そして多様な分野・産業における高純度ガスへの需要増加に起因しています。

世界の産業用ガス市場の動向

推進要因:グリーン水素の規模拡大

グリーン水素生産の拡大は、クリーンエネルギーの未来への世界的関心と脱炭素化の推進により、産業ガス市場の重要な成長要因となる見込みです。グリーン水素は再生可能エネルギー源(風力、太陽光など)から水の電気分解によって生成され、化学、精製、鉄鋼、発電など脱炭素化が困難な分野において、従来の化石燃料の代替として活用され始めています。世界各国の政府や企業によるカーボンニュートラルやネットゼロ目標の推進は、グリーン水素の需要を大幅に増加させるでしょう。この需要の多くは、水素、酸素、窒素などの産業用ガスの使用量増加につながります。グリーン水素は、生産、貯蔵、流通といったライフサイクル全体を通じて不可欠ですが、産業用ガスは電解プロセスと多くの下流用途の両方において極めて重要です。大規模電解装置、水素インフラ、各種技術への投資により、水素生産能力は急速に拡大し、価格競争力と拡張性が向上しています。輸送・エネルギー分野における燃料電池ベースの水素利用の最近の成長は、拡大する市場機会をさらに強化しています。持続可能なエネルギーへのこうした上流部門の変化は、産業用ガスの追加消費を促進すると同時に、新たな需要経路を開拓します。したがって、グリーン水素は近い将来、産業用ガス市場の成長を牽引する主要な要因となる見込みです。

抑制要因:厳格な規制順守

厳格な規制順守は産業ガス市場を大きく抑制し、製造業者に対して生産と流通の両面で影響を及ぼします。酸素、窒素、水素、二酸化炭素、特殊ガスを含むこれらのガスは、安全性、貯蔵、輸送、環境影響に関して厳格な規制の対象となります。特に高圧状態や極低温形態でのガス貯蔵時には、爆発・漏洩・汚染などの災害防止を目的として、保健安全当局、外国機関、国際規制機関が厳格な制限値と基準を定めた規則を確立しています。保健・安全・環境規制への対応には複雑性と高額なコストが伴い、プロトコルの導入、監視システム・設備への投資、従業員の訓練などにより、製造業者と流通業者の経費が増大します。生産施設やパイプラインインフラの許可・認証手続きの遅延は、新工場や新製品ラインの立ち上げを妨げ、既存施設やパイプラインの拡張を遅らせる要因となります。さらに、排出量削減、エネルギー使用量の低減、持続可能な生産の推進に向けた取り組みは、コンプライアンス要件にさらなる複雑さを加えています。中小企業にとって、過度な規制は大手企業との効果的な競争力を制限する可能性があります。厳格な監視は公共の安全と持続可能性にとって不可欠ですが、産業ガス市場における成長の機会を制限し、柔軟性を低下させる恐れもあります。

機会:先進半導体製造の拡大

高性能電子機器、データセンター、人工知能(AI)、5G、モノのインターネット(IoT)などの新興技術の需要拡大を背景に、先進的な半導体製造施設の建設は、産業ガス業界にとって引き続き大きな成長機会をもたらしています。半導体製造プロセスでは、エッチング、成膜、ドーピング、洗浄工程において、通常は窒素、水素、アルゴン、および特殊ガスといった超高純度ガスが不可欠です。半導体メーカーが世界的な需要に対応するため生産能力を拡大するにつれ、産業用ガスの消費量も大幅に増加します。アジア太平洋地域、アメリカ、ヨーロッパの多くの地域では、半導体製造工場(通称「ファブ」)への大規模な投資が発表されています。これらの施設には、産業用ガスに対する安定的で信頼性の高いサプライチェーンが求められます。さらに、継続的な微細化と先進ノードへの移行に伴い、半導体企業はより高純度で厳格な品質管理が施されたガスを要求しています。従来型の産業ガス供給業者には、特にメーカーの競争力強化に貢献できる点を示せる場合に、高度に専門化された製品・サービスを提供する機会がございます。再生可能エネルギー源や省エネルギー施策が半導体ファブにますます統合され、水素や酸素などのガスを組み合わせて持続可能な操業を実現しております。全体として、半導体製造の急速な成長と技術進歩は重要な成長ドライバーとなり、産業ガスにとって広大な世界市場を創出しております。

課題:危険物取り扱いと安全規制

危険物と厳格な安全規制は、産業ガス分野が安全かつ規制に準拠して運営するための大きな課題となっています。規制により、製造業者や流通業者はこれらのガス使用に関する安全基準を設定することが求められており、安全な保管、輸送、取り扱い、緊急時対応計画に加え、その他多くの安全手順を実施する必要があります。これらの要件を満たすには、監視システム、安全な貯蔵方法、保護具、従業員研修など、高いインフラコストが伴うことが多くあります。また、危険ガスの輸送には、国際海上危険物規則(IMDGコード)や米国運輸省(DOT)規則など、国際的・地域的な規制が適用され、柔軟性を制限し物流上の課題を増大させる可能性があります。これらの法規違反は、多額の罰金、製品回収、あるいは永久的な操業停止につながり、いずれも収益性を損なう結果となります。多くの小規模産業ガス生産者は、事業コストや生産コストの賄いに苦慮しており、こうした厳格な安全基準を満たす余裕がない場合が多く、競争の縮小やイノベーション・新技術の阻害につながっています。

世界の産業ガス市場エコシステム分析

産業ガス市場のエコシステムには、原料供給業者、製造業者、エンドユーザーが含まれます。原料供給業者は製造プロセスに必要な一次原料を提供します。製造業者は高度なソリューションを生産します。主要企業とエンドユーザーは、それぞれの特定のニーズを満たすために産業ガス市場のソリューションや製品を活用しています。

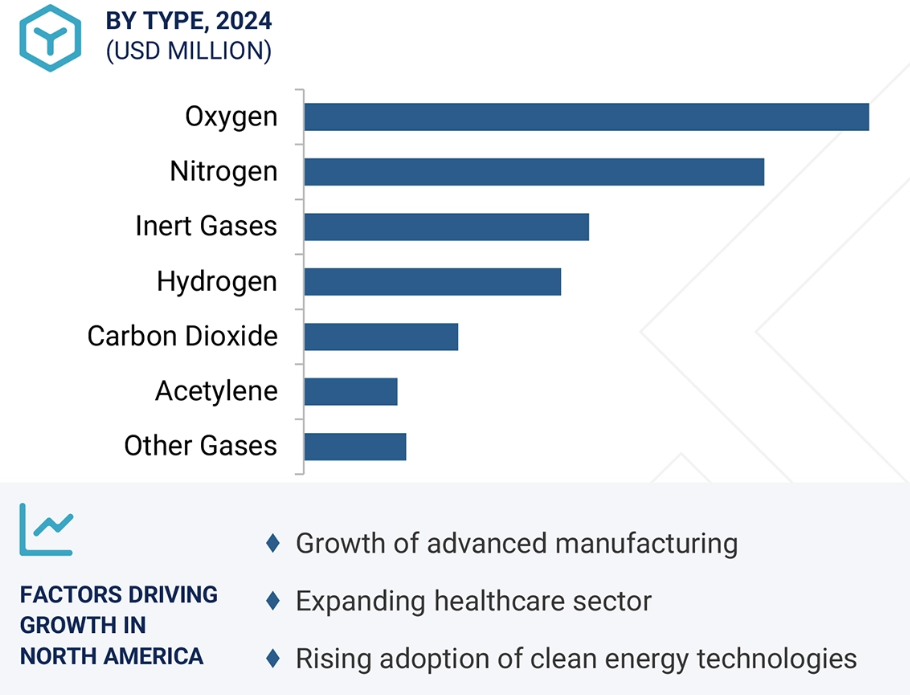

予測期間中、酸素セグメントが最大の市場シェアを占める見込み

予測期間中、酸素セグメントは産業ガス市場で最大のシェアを占めると予測されています。これは、酸素が様々な生産工程において重要な役割を果たすことを支える、複数産業にわたる幅広い用途によるものです。酸素は鉄鋼や金属の製造において不可欠な要素であり、より効率的に燃焼され、品質を向上させます。医療産業では、呼吸器治療、外科手術、救急医療において医療用酸素への依存度が高く、高齢化や慢性呼吸器疾患の増加がさらなる成長を牽引しています。化学産業では酸化プロセスに酸素が不可欠であり、パルプ・製紙産業では漂白や廃水処理にも使用されます。さらに酸素セグメントは、廃水処理プラントなどの環境応用分野や、燃焼技術を活用したより持続可能な技術へと拡大を続けています。既存経済圏および新興経済圏における継続的な産業成長、ならびに酸素燃料燃焼などのクリーン技術の採用拡大により、酸素の市場シェアは拡大を続けております。予測期間中、酸素の汎用性と最終用途セクターの成長により、酸素は世界の産業ガス市場において最大のセグメントとなる見込みです。

予測期間中、化学セグメントが最大の市場シェアを占める見込み

化学セグメントは、予測期間中に産業ガス市場で最大のシェアを占めると予想されます。この成長は、化学分野における産業ガスの広範な利用によって牽引されます。酸素、窒素、水素、二酸化炭素などのガスは、化学品の製造、加工、精製活動において不可欠です。具体的には、これらのガスは製造工程における化学反応の開始や促進、加工用の制御雰囲気の創出、製品の高純度維持などに活用されます。例えば、酸素は酸化プロセスや重要中間体の製造に不可欠であり、水素は化学水素化、脱硫、肥料用アンモニア製造に使用されます。また窒素は、安全性と製品品質の向上を目的とした不活性化、被覆、パージングに用いられます。化学産業は、特殊化学品、ポリマー、石油化学製品への需要に支えられ拡大を続けており、産業用ガスの消費量増加につながっています。グリーン水素イニシアチブや炭素回収技術を含む、持続可能でエネルギー効率の高い生産手段への移行は、業界全体のガス消費を支えると予想されます。化学製造が先進国と新興経済国双方へ拡大すること、およびプロセス技術の進歩は、予測期間を通じて化学セクターが産業用ガスの最大の消費分野であり続けることを支えるでしょう。

予測期間中、北米が最大の市場シェアを維持

北米は、その大規模な産業基盤、技術進歩、多様な最終用途産業により、予測期間中、工業用ガスの最大の市場となる見込みです。同地域は高度に発達した製造、化学、医療、エネルギーセクターを有し、酸素、窒素、水素、二酸化炭素などのガスを大量に消費しています。さらに、大規模な人口がこれらのガスの需要をさらに押し上げています。米国およびカナダの医療は、先進的な医療インフラと家庭用・施設用呼吸器ケアの需要増加を背景に、医療用ガスの最大の消費先となっています。一方、メキシコ湾岸地域では、発達した化学・石油化学セクターが高度な要求を課しており、加工、精製、特殊化学品の生産に大量の工業用ガスを必要としています。北米はクリーンエネルギー構想、特に水素生産や炭素回収プロジェクトにおいても主導的立場にあり、ガス供給源の拡大に寄与しています。食品・飲料業界も、炭酸ガスによる炭酸化、保存、調整雰囲気包装用途など、ガス需要を押し上げています。さらに、エネルギー転換や先進的製造プロジェクトへの継続的なインフラ開発と投資が、予測期間を通じて北米が世界の産業ガス市場における主導的地位を維持する一助となるでしょう。

アメリカ:2025~2030年に最大の市場シェア

アメリカ:同地域で最も成長が速い国

工業用ガス市場の最近の動向

- 2025年6月2日、エア・リキードはビジョンパワー半導体製造会社(VSMC)と長期ガス供給契約を締結いたしました。本契約に基づき、エア・リキードはシンガポールに新たな産業用ガス生産施設を建設・所有・運営するため、約7,000万ユーロ(7,570万米ドル)を投資することを約束しました。

- 2025年6月、リンデ社は韓国におけるサムスンの半導体製造施設向け産業用ガス供給量を大幅に増やす計画を発表しました。

- 2025年2月、エア・リキードは欧州の脱炭素化を支援するため、トタルエナジーズとの大規模プロジェクトを開始したと発表しました。両社は10億ユーロ以上を投じ、2つの大規模電解装置プロジェクトに注力します。ロッテルダムに200MWの「ELYgator」ユニット、ゼーラント州に250MWプラントを、新たに設立した50/50合弁会社を通じて建設します。

- 2024年7月、メッサーSE&Co. KGaAはデュレン郡と提携し、新設のHyDN GmbHを通じてグリーン水素プラントを設立しました。この施設は再生可能エネルギーを用いてグリーン水素を生産し、地域の脱炭素化努力を支援します。

主要市場プレイヤー

産業ガス市場の主要プレイヤーには以下が含まれます

Air Liquide (France)

Linde PLC (UK)

Air Products and Chemicals, Inc. (US)

Messer SE & Co. KGaA (Germany)

NIPPON SANSO HOLDINGS CORPORATION (Japan)

BASF SE (Germany)

Bhoruka Specialty Gases Pvt Ltd (India)

Ellenbarrie Industrial Gases Limited (India)

Gruppo SIAD (Italy)

Iwatani Corporation (Japan)

AIR WATER INC (Japan)

AirPower Technologies Limited (China)

SOL Group (Italy)

Sapio Group (Italy)

Southern Gas Limited (India)

Goyal MG gases pvt.ltd (India)

Gulfcryo (UAE)

1 はじめに 23

1.1 調査目的 23

1.2 市場定義 23

1.3 調査範囲 24

1.3.1 市場セグメンテーションおよび対象地域 24

1.3.2 対象範囲と除外事項 25

1.3.3 対象期間 25

1.3.4 対象通貨 26

1.4 ステークホルダー 26

1.5 変更点の要約 26

2 調査方法論 27

2.1 調査データ 27

2.1.1 二次データ 28

2.1.1.1 二次情報源からの主要データ 28

2.1.1.2 二次情報源リスト 28

2.1.2 一次データ 29

2.1.2.1 主要な一次参加者 29

2.1.2.2 一次情報源からの主要データ 29

2.1.2.3 専門家へのインタビューの内訳 30

2.1.2.4 主要な産業の知見 30

2.2 市場規模の推定 31

2.2.1 トップダウンアプローチ 31

2.2.2 ボトムアップアプローチ 32

2.3 ベース数値の算出 32

2.3.1 供給側アプローチ 33

2.4 成長予測 33

2.5 データの三角測量 34

2.6 調査の前提条件 35

2.7 要因分析 35

2.8 研究の限界 36

2.9 リスク評価 36

3 エグゼクティブサマリー 37

4 プレミアムインサイト 41

4.1 産業ガス市場におけるプレイヤーにとっての魅力的な機会 41

4.2 産業ガス市場(種類別) 42

4.3 産業ガス市場(最終用途産業別) 42

4.4 アジア太平洋地域:工業用ガス市場(種類別・国別) 43

4.5 工業用ガス市場(国別) 43

5 市場概要 44

5.1 はじめに 44

5.1.1 成長要因 45

5.1.1.1 電子産業からの需要拡大 45

5.1.1.2 グリーン水素の規模拡大 46

5.1.1.3 冷凍食品の冷蔵・保存における工業用ガスの幅広い導入 47

5.1.2 抑制要因 48

5.1.2.1 厳格な規制順守 48

5.1.2.2 ガス生産・貯蔵施設の設備投資(CapEx)の多さ 48

5.1.3 機会 49

5.1.3.1 先進的な半導体製造の拡大 49

5.1.3.2 新興医療市場における医療用ガスの拡大 50

5.1.3.3 農産食品のコールドチェーンおよび調整雰囲気包装 50

5.1.3.4 再生可能エネルギー部品製造における特殊ガス需要 51

5.1.4 課題 52

5.1.4.1 危険物の取り扱いおよび安全規制 52

5.1.4.2 重要供給地域における地政学的混乱 53

6 産業動向 54

6.1 顧客の事業に影響を与える動向・混乱 54

6.2 価格分析 55

6.2.1 主要企業別平均販売価格の推移 56

6.2.2 地域別平均販売価格の推移 56

6.3 バリューチェーン分析 60

6.4 エコシステム分析 61

6.5 技術分析 63

6.5.1 主要技術 63

6.5.1.1 空気分離装置(ASU) 63

6.5.1.2 圧力スイング吸着(PSA) 63

6.5.2 補完技術 64

6.5.2.1 極低温貯蔵・流通システム 64

6.5.3 隣接技術 65

6.5.3.1 炭素回収・利用・貯蔵(CCUS) 65

6.5.3.2 燃料電池技術 65

6.6 産業ガス市場に対するジェネレーティブAIの影響 66

6.7 特許分析 67

6.7.1 はじめに 67

6.7.2 アプローチ 67

6.7.3 主要出願企業 68

6.8 貿易分析 70

6.8.1 HSコード2804の輸入データ 70

6.8.2 HSコード2804の輸出データ 71

6.9 主要な会議およびイベント(2025年~2026年) 72

6.10 規制環境 73

6.10.1 規制機関、政府機関、その他の組織 73

6.10.2 規制の枠組み 78

6.11 ポーターの5つの力分析 80

6.11.1 新規参入の脅威 81

6.11.2 代替品の脅威 81

6.11.3 供給者の交渉力 81

6.11.4 購買者の交渉力 81

6.11.5 競争の激しさ 81

6.12 主要な利害関係者および購買基準 82

6.12.1 購買プロセスにおける主要な利害関係者 82

6.12.2 購買基準 82

6.13 ケーススタディ分析 83

6.13.1 リンデ社、精密なガスアシスト加工制御によるプラスチックコンパウンディング強化のため提携 83

6.13.2 エア・リキード社、炭酸リチウム精製工程にCO₂リサイクルを導入し、新規CO₂使用量を削減 84

6.14 マクロ経済分析 85

6.14.1 はじめに 85

6.14.2 GDPの動向と予測 85

6.14.3 インフラ整備と都市化 86

6.15 投資と資金調達シナリオ 87

6.16 2025年アメリカ関税の影響—産業ガス市場 87

6.16.1 はじめに 87

6.16.2 主な関税率 87

6.16.3 価格への影響分析 88

6.16.4 国・地域への影響 88

6.16.4.1 アメリカ 88

6.16.4.2 ヨーロッパ 88

6.16.4.3 アジア太平洋地域 88

6.16.5 最終用途産業への影響 89

6.16.5.1 化学工業 89

6.16.5.2 電子 89

6.16.5.3 食品・飲料 89

6.16.5.4 医療 89

6.16.5.5 製造 90

6.16.5.6 冶金 90

6.16.5.7 精製 90

7 工業用ガス市場(種類別) 91

7.1 はじめに 92

7.2 酸素 94

7.2.1 酸素は、冶金、化学、医療、精製セクターにおける産業効率を強化します 94

7.3 窒素 95

7.3.1 窒素は化学、電子、食品、製造産業における品質と安全性を確保します 95

7.4 二酸化炭素 95

7.4.1 二酸化炭素は、化学、食品、医療、製造産業における主要な用途を支えます 95

7.5 水素 96

7.5.1 水素は、化学、 精製、冶金、および新興エネルギー用途における重要なプロセスを支えます 96

7.6 アセチレン 96

7.6.1 アセチレンは、製造、冶金、および特殊な産業用途において高温精密性を提供します 96

7.7 不活性ガス 97

7.7.1 不活性ガスは、先進的な産業用途において精度、安定性、安全性を実現します 97

7.8 その他のガス 97

8 産業用ガス市場、最終用途産業別 99

8.1 はじめに 100

8.2 化学業界 101

8.2.1 工業用ガスは化学産業における効率性、安全性、革新性を推進します 101

8.3 電子業界 102

8.3.1 先端電子製造における精度、純度、革新性を保証する産業ガス 102

8.4 食品・飲料 103

8.4.1 工業用ガスは食品・飲料の品質、安全性、保存期間の向上に貢献しております 103

8.5 医療 103

8.5.1 産業用ガスは、医療サービスにおける重要な治療、診断、および革新を支えます 103

8.6 製造 104

8.6.1 工業用ガスは、多様な製造プロセスにおける効率性、精度、品質を向上させます 104

8.7 冶金 104

8.7.1 産業用ガスは、現代の冶金プロセスにおける品質と革新を最適化します 104

8.8 精製 105

8.8.1 産業用ガスは、精製作業におけるプロセスの最適化、製品品質、脱炭素化を推進します 105

8.9 その他の最終用途産業 105

9 地域別工業ガス市場 106

9.1 はじめに 107

9.2 北米 108

9.2.1 アメリカ 111

9.2.1.1 製造業、化学産業、輸出活動の拡大が市場を牽引する見込み 111

9.2.2 カナダ 113

9.2.2.1 製造業、エネルギー、化学セクターの成長が市場拡大を推進 113

9.2.3 メキシコ 115

9.2.3.1 化学、電子、エネルギー、食品セクターの拡大が市場を牽引 115

9.3 アジア太平洋地域 117

9.3.1 中国 121

9.3.1.1 化学、製造、食品、金属分野の堅調な成長が需要を牽引 121

9.3.2 日本 123

9.3.2.1 成長する化学・製薬産業が需要を支える 123

9.3.3 インド 125

9.3.3.1 製造業、化学、食品加工、精製能力の拡大が需要を牽引する 125

9.3.4 韓国 127

9.3.4.1 ハイテク製造業と輸出の成長が市場を牽引する 127

9.3.5 オセアニア 129

9.3.5.1 オーストラリアおよびニュージーランドにおける製造業、化学、精製セクターの拡大が成長を推進 129

9.3.6 その他のアジア太平洋地域 131

9.4 ヨーロッパ 133

9.4.1 ドイツ 136

9.4.1.1 ドイツにおける製造業およびエネルギー集約型産業の拡大が需要を牽引する見込み 136

9.4.2 英国 138

9.4.2.1 多様な高付加価値製造業とイノベーション投資が市場成長を支える 138

9.4.3 フランス 140

9.4.3.1 拡大する化学、鉄鋼、エネルギー部門が需要を牽引する見込み 140

9.4.4 イタリア 142

9.4.4.1 製造業および輸出セクターの拡大が工業用ガス消費量を押し上げる

142

9.4.5 その他のヨーロッパ 144

9.5 南米アメリカ 146

9.5.1 ブラジル 148

9.5.1.1 化学、食品、電子分野における幅広い成長が需要を牽引する見込み 148

9.5.2 アルゼンチン 150

9.5.2.1 製造業、化学産業、エネルギー産業の拡大が需要を牽引する見込み 150

9.5.3 南米アメリカその他の地域 152

9.6 中東・アフリカ 154

9.6.1 GCC諸国 157

9.6.1.1 サウジアラビア 159

9.6.1.1.1 拡大する産業基盤と化学品輸出の多様化が需要を牽引 159

9.6.2 アラブ首長国連邦(UAE) 161

9.6.2.1 UAEのエネルギー拡大と非石油分野の多様化による成長が市場を牽引 161

9.6.3 その他のGCC諸国 163

9.6.4 南アフリカ 165

9.6.4.1 成長を支える製造業とエネルギー部門の拡大 165

9.6.5 その他中東・アフリカ諸国 167

10 競争環境 170

10.1 概要 170

10.2 主要企業の戦略/勝つための権利 170

10.3 収益分析 172

10.4 市場シェア分析 172

10.5 企業評価と財務指標 175

10.5.1 企業評価 175

10.6 財務指標 176

10.7 ブランド/製品比較 177

10.8 企業評価マトリックス:主要プレイヤー、2024年 178

10.8.1 スター企業 178

10.8.2 新興リーダー 178

10.8.3 普及型プレイヤー 178

10.8.4 参加企業 178

10.8.5 企業フットプリント:主要企業、2024年 180

10.8.5.1 企業フットプリント 180

10.8.5.2 地域別フットプリント 181

10.8.5.3 種類別フットプリント 182

10.8.5.4 最終用途産業別フットプリント 183

10.9 企業評価マトリックス:スタートアップ/中小企業、2024年 183

10.9.1 先進的企業 183

10.9.2 対応型企業 183

10.9.3 ダイナミック企業 184

10.9.4 スタート地点 184

10.9.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 185

10.9.6 主要スタートアップ企業/中小企業の詳細リスト 185

10.9.7 主要スタートアップ企業/中小企業の競争力ベンチマーキング 186

10.10 競争シナリオ 188

10.10.1 取引 188

10.10.2 事業拡大 189

10.10.3 その他の動向 190

11 企業プロファイル 191

11.1 主要企業 191

11.1.1 エア・リキード 191

11.1.1.1 事業概要 191

11.1.1.2 提供製品・ソリューション・サービス 192

11.1.1.3 最近の動向 193

11.1.1.3.1 取引 193

11.1.1.3.2 事業拡大 196

11.1.1.3.3 その他の動向 197

11.1.1.4 MnMの見解 198

11.1.1.4.1 勝つ権利 198

11.1.1.4.2 戦略的選択 198

11.1.1.4.3 弱点と競合上の脅威 198

11.1.2 LINDE PLC 199

11.1.2.1 事業概要 199

11.1.2.2 提供製品・ソリューション・サービス 201

11.1.2.3 最近の動向 201

11.1.2.3.1 取引 201

11.1.2.3.2 事業拡大 203

11.1.2.4 MnMの見解 204

11.1.2.4.1 勝つ権利 204

11.1.2.4.2 戦略的選択 204

11.1.2.4.3 弱みと競合上の脅威 204

11.1.3 エア・プロダクツ・アンド・ケミカルズ社 205

11.1.3.1 事業概要 205

11.1.3.2 提供製品・ソリューション・サービス 206

11.1.3.3 最近の動向 207

11.1.3.3.1 取引 207

11.1.3.3.2 事業拡大 209

11.1.3.4 MnMの見解 210

11.1.3.4.1 勝つ権利 210

11.1.3.4.2 戦略的選択 210

11.1.3.4.3 弱みと競合上の脅威 210

11.1.4 MESSER SE & CO. KGAA 211

11.1.4.1 事業概要 211

11.1.4.2 提供製品・ソリューション・サービス 213

11.1.4.3 最近の動向 214

11.1.4.3.1 取引 214

11.1.4.3.2 事業拡大 214

11.1.4.4 MnMの見解 215

11.1.4.4.1 勝つ権利 215

11.1.4.4.2 戦略的選択 216

11.1.4.4.3 弱みと競合上の脅威 216

11.1.5 日本産総ホールディングス株式会社 217

11.1.5.1 事業概要 217

11.1.5.2 提供製品・ソリューション・サービス 218

11.1.5.3 最近の動向 219

11.1.5.3.1 取引 219

11.1.5.3.2 事業拡大 220

11.1.5.4 MnMの見解 221

11.1.5.4.1 勝つ権利 221

11.1.5.4.2 戦略的選択 221

11.1.5.4.3 弱点と競合上の脅威 221

11.1.6 BASF SE 222

11.1.6.1 事業概要 222

11.1.6.2 提供製品・ソリューション・サービス 223

11.1.6.3 最近の動向 224

11.1.6.3.1 取引 224

11.1.6.3.2 事業拡大 225

11.1.6.4 MnMの見解 225

11.1.7 BHORUKA SPECIALTY GASES PVT. LTD. 226

11.1.7.1 事業概要 226

11.1.7.2 提供製品・ソリューション・サービス 226

11.1.7.3 最近の動向 227

11.1.7.3.1 取引 227

11.1.7.4 MnMの見解 227

11.1.8 エレンバリー・インダストリアル・ガーズ・リミテッド 228

11.1.8.1 事業概要 228

11.1.8.2 提供製品・ソリューション・サービス 229

11.1.8.3 最近の動向 230

11.1.8.3.1 取引 230

11.1.8.3.2 事業拡大 231

11.1.8.4 MnMの見解 231

11.1.9 グルッポ・シアド 232

11.1.9.1 事業概要 232

11.1.9.2 提供製品・ソリューション・サービス 232

11.1.9.3 最近の動向 233

11.1.9.3.1 取引 233

11.1.9.3.2 事業拡大 233

11.1.9.4 MnMの見解 234

11.1.10 岩谷産業株式会社 235

11.1.10.1 事業概要 235

11.1.10.2 提供製品・ソリューション・サービス 236

11.1.10.3 最近の動向 237

11.1.10.3.1 取引事例 237

11.1.10.3.2 事業拡大について 238

11.1.10.4 当社見解 239

11.1.11 エア・ウォーター株式会社 240

11.1.11.1 事業概要 240

11.1.11.2 提供製品・ソリューション・サービス 241

11.1.11.3 最近の動向 241

11.1.11.3.1 取引 241

11.1.11.3.2 事業拡大 243

11.1.11.4 MnMの見解 243

11.1.12 エアパワー・テクノロジー・リミテッド 244

11.1.12.1 事業概要 244

11.1.12.2 提供製品・ソリューション・サービス 244

11.1.12.3 最近の動向 245

11.1.12.3.1 取引 245

11.1.12.3.2 事業拡大 246

11.1.12.4 MnMの見解 246

11.2 その他の主要企業 247

11.2.1 SOLグループ 247

11.2.2 サピオ・グループ 248

11.2.3 サザン・ガス・リミテッド 249

11.2.4 ゴヤル・エムジー・ガセス・プライベート・リミテッド 250

11.2.5 ガルフ・クライオ 251

11.2.6 コンコルド・コロデックス・グループ 252

11.2.7 アメリカン・ウェルディング・アンド・ガス 253

11.2.8 ホルストン・ガセ 254

11.2.9 アクセル・ガセ 255

11.2.10 PT サマトル・インド・ガス TBK 256

11.2.11 イノックス・エア・プロダクツ社 257

11.2.12 スティールマン・ガセズ社 258

11.2.13 アルケミー・ガセズ・アンド・ケミカルズ社 259

11.2.14 ヴェストファーレン社 260

11.2.15 ティチカ・エア・ガーズ 261

12 隣接及び関連市場 262

12.1 はじめに 262

12.2 制限事項 262

12.2.1 工業用窒素市場 262

12.2.1.1 市場定義 262

13 付録 264

13.1 ディスカッションガイド 264

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 267

13.3 カスタマイズオプション 269

13.4 関連レポート 269

13.5 著者詳細 270

| ※参考情報 工業用ガスは、産業や製造プロセスにおいて重要な役割を果たす気体のことを指します。これらはさまざまな化学的性質や用途を持ち、製造業、医療、食品加工、半導体製造など、幅広い分野で使用されています。 工業用ガスには多くの種類があります。最も一般的なものとしては、酸素、窒素、二酸化炭素、アルゴン、アセチレン、ヒドラジン、アンモニア、ヘリウムなどがあります。 酸素は、燃焼や酸化反応に不可欠であり、金属加工や医療用機器の酸素供給に利用されます。窒素は惰性ガスとして知られ、化学反応を抑制する能力があり、食品の保存や化学合成に広く利用されています。二酸化炭素は、炭酸飲料の製造や冷却材として使用され、また、適切な環境を維持するために温室栽培でも利用されています。アルゴンは、主にアーク溶接などの産業プロセスで、他のガスと反応しないように保護する役割を果たします。 アセチレンは、高温を必要とする溶接プロセスで用いられる一方、ヒドラジンはロケット燃料として重要です。アンモニアは肥料の原料として非常に重要で、農業分野で広く用いられています。ヘリウムは、気球や歌声の変更を楽しむために使われることでも知られていますが、液体ヘリウムは冷却材にも利用されます。 これらの工業用ガスは、各プロセスに応じて特定の純度や形式で供給されます。供給方法には、ボンベに充填した形や、液体状態でタンクに保管される方法、さらには生産施設での生成プロセスが含まれます。ガスの輸送と保管には、慎重な管理と安全対策が求められます。 工業用ガスの用途は多岐にわたります。例えば、酸素は金属の切断や溶接に広く利用され、特に鉄鋼業や造船業などで不可欠な存在です。また、酸素は医療用途でも重要で、呼吸補助や手術において使用されます。窒素ガスは、食品のパッケージングにおいて酸化を防ぎ、保存期間を延ばすのに役立ちます。 二酸化炭素は、飲料業界では炭酸スパークリング飲料の製造に使用されるほか、農業では温室の環境管理に使用されます。また、産業廃棄物の処理プロセスでも重要な役割を果たし、特定の化学反応を促進するために用いられます。 工業用ガスに関連する技術も進化を続けています。例えば、ガスの供給システムや輸送手段の改善が進み、高効率のガス製造プラントや安全な貯蔵技術が開発されています。さらに、デジタル化により、遠隔地からのモニタリングや操作が可能となり、円滑な供給と安全性の向上が図られています。 また、環境への配慮も重要なテーマとなっています。炭素排出量の削減に向けた努力の中で、工業用ガスの生産プロセスや使用方法の見直しが進められています。再生可能エネルギーに基づくガスの生産や、従来のガスの代替となる新たな技術の研究が進行中です。 このように、工業用ガスは産業全般において不可欠な要素であり、その多様な用途と関連技術は今後もさらなる進展が期待されています。産業の発展に伴い、持続可能な社会の実現に向けた工業用ガスの役割がますます重要になるでしょう。 |