大規模自然冷媒ヒートポンプ市場における魅力的な機会

北米

エネルギー効率化要件と脱炭素化目標への移行が、北米の商業部門における大規模自然冷媒ヒートポンプの導入拡大を促進しております。これらのシステムは自然冷媒技術を効率的に活用します。

メーカー、ユーティリティ、研究機関間の戦略的連携が、特に産業廃熱回収や自治体エネルギーシステム分野での導入を加速させております。

大規模ヒートポンプ技術の継続的な進歩、自然冷媒の統合、システムアーキテクチャの進化により、効率性、拡張性、導入の容易さが向上しています。

産業用および地域暖房アプリケーションにおける低エネルギー消費による節約効果により、大規模自然冷媒ヒートポンプは費用対効果に優れ、気候に優しい選択肢となっています。

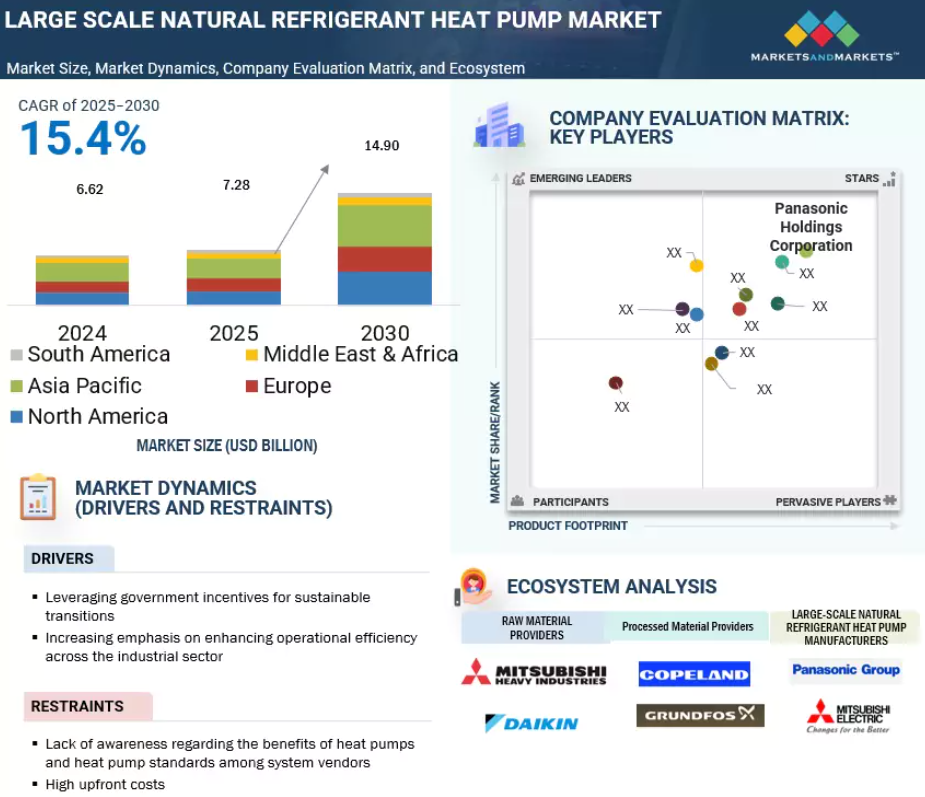

北米は、政策インセンティブや電力系統の脱炭素化目標に牽引され、予測期間中最も急速に成長する市場となる見込みです。

グローバル大規模自然冷媒ヒートポンプ市場の動向

推進要因:持続可能な移行に向けた政府インセンティブの活用

世界各国の政府は、特に暖房技術において持続可能な移行を加速させるため、様々な政策を積極的に導入しています。これらの政策には、設備補助金、税額控除、低金利融資、直接資金助成金などへの公的資金が含まれます。これによりクリーン暖房技術の導入初期費用が軽減され、個人・組織・機関がクリーン暖房技術への投資を容易に行えるようになります。EUグリーンディール、REPowerEU、アメリカインフレ抑制法といった主要な政策イニシアチブは、いずれもエネルギー効率と気候変動に強い技術に巨額の投資を行っており、特に大容量の自然冷媒ヒートポンプに重点的に投資しています。

包括的な支援政策と、エネルギー効率化および炭素削減目標に対する認識の高まりにより、産業用、商業用、地域暖房分野において、ヒートポンプ(特に自然冷媒を使用するもの)の着実な普及が進んでいます。産業、商業、地域暖房分野におけるヒートポンプ(特に自然冷媒を使用するもの)の普及拡大は、電化や低排出暖房システムへのより大きな移行を反映しており、エネルギー効率と気候レジリエンスへのクリーンな移行において、ヒートポンプが不可欠な役割を果たすことを裏付けています。

制約要因:初期費用の高さ

大規模な自然冷媒ヒートポンプシステムを導入するには、依然として多額の設備投資が必要であり、特に予算の制約や資金調達の制限がある産業分野では、導入の妨げとなっています。従来型の化石燃料ボイラー(設置暖房能力1kWあたり50~100米ドルが相場)とは異なり、自然冷媒ヒートポンプシステムは、システムの複雑さ、冷媒技術(CO2、アンモニアなど)、適用規模に応じて、1kWあたり200米ドルから500米ドル超まで幅があります。

例えば、家庭用給湯や大規模な加熱プロセスなど高温用途向けに設計された産業用CO2ヒートポンプ技術は、特殊な高圧部品の使用、高度な制御システムの導入、既存インフラの大規模改修を必要とする場合があり、これら全てが自然冷媒ヒートポンプシステムの投資コストを大幅に押し上げます。したがって、アンモニアベースのシステムを検討する場合も、経済的影響による制約は残るものの、大規模ベースではCO2技術よりも全体的な熱力学的効率がはるかに優れていると結論づけられます。

機会:産業脱炭素化の取り組み

エネルギー集約型産業の脱炭素化への注力は、大規模自然冷媒ヒートポンプの活用に多大な機会を生み出しています。化学、製薬、食品飲料加工、繊維、パルプ・製紙業界は、化石燃料ベースの熱システムからの移行によるカーボンフットプリント削減の圧力が高まっています。通常、これらの産業は大量の低品位廃熱を発生させており、大容量ヒートポンプ技術により回収・有効活用が可能です。

自然冷媒ヒートポンプは、効率性と排出削減という二重の利点を提供し、ESG(環境・社会・ガバナンス)への取り組みに加え、産業が排出に関する気候目標や規制要件を達成する上で、積極的な選択肢となりつつあります。より多くの政府や企業が炭素削減に関する厳格な義務を設定するにつれ、産業環境におけるクリーンで拡張性のある加熱技術の必要性は急速に高まる見込みです。

課題:低コストの化石エネルギーベース代替技術の可用性

世界的なクリーンエネルギー移行の動きにもかかわらず、化石燃料は今後数年間、建築部門の熱需要の主要な供給源であり続けると予測されており、その割合は60%を大きく上回ります。最近の石油・天然ガス価格の上昇により、コスト競争力のある再生可能エネルギー空間・給湯技術(特にヒートポンプ)に関する議論が再び注目を集めています。競争優位性は、初期資本コスト、変動する燃料費、固定的な運用・保守コスト、政策による財政的インセンティブまたはディスインセンティブの有無によって影響を受けます。

再生可能エネルギー代替技術と比較して優れた燃料費保護と低い関連設置コストを備えた化石燃料ボイラーや炉システムなどの従来型暖房システムは、依然として投資対象として魅力的です。この燃料費の優位性は、ヒートポンプなどの再生可能暖房技術の導入に対する大きな障壁となっています。高い初期資本コストは、特に資金調達手段が不足している場合、多くの世帯や建物所有者が再生可能暖房技術への投資を躊躇させる要因となり、市場成長に影響を及ぼします。これらの課題解決を支援する政策手段には、投資補助金、税額控除インセンティブ、低金利融資、財政的優遇措置などが含まれます。政策や規則、建物など。

グローバル大規模自然冷媒ヒートポンプ市場エコシステム分析

確立された財務基盤の安定したサービスプロバイダー数社が、大規模自然冷媒ヒートポンプ市場を支配しています。市場動向への適応力と高品質なソリューション・サービスを提供し続ける能力により、エネルギー分野のニーズを満たす主要プレイヤーとなっています。この市場における企業には、シーメンス・エナジー(ドイツ)、ジョンソンコントロールズ(アイルランド)、GEAグループ(ドイツ)、三菱電機株式会社(日本)、パナソニックホールディングス株式会社(日本)などが含まれます。

技術別では、水源ヒートポンプセグメントが予測期間中に最大の市場シェアを占めると見込まれています。

大規模用途における水源自然冷媒ヒートポンプの採用は、高エネルギー効率化と廃熱利用への需要増加によって推進されています。水源ヒートポンプは、固形廃棄物処理水、河川、湖沼、工業排水など、安定した水源温度を活用することで、熱性能とエネルギー効率の向上を実現します。二酸化炭素、アンモニア、または炭化水素を使用する水源ヒートポンプは、地域暖房、工業プロセス、再生可能熱ネットワークにおけるエネルギー再利用を促進し、温室効果ガス排出量と運用コストの削減に貢献します。従来型の高い炭素排出量を抱える都市や産業が低炭素オプションへ移行する中で、これらの技術は将来の複合水熱エネルギーや廃熱回収を可能にします。ヨーロッパ、韓国、カナダにおける先進的な政策枠組みの支援策により、この分野は気候中立インフラの構築や超高効率産業用冷暖房の実現を促進する恩恵を受けています。

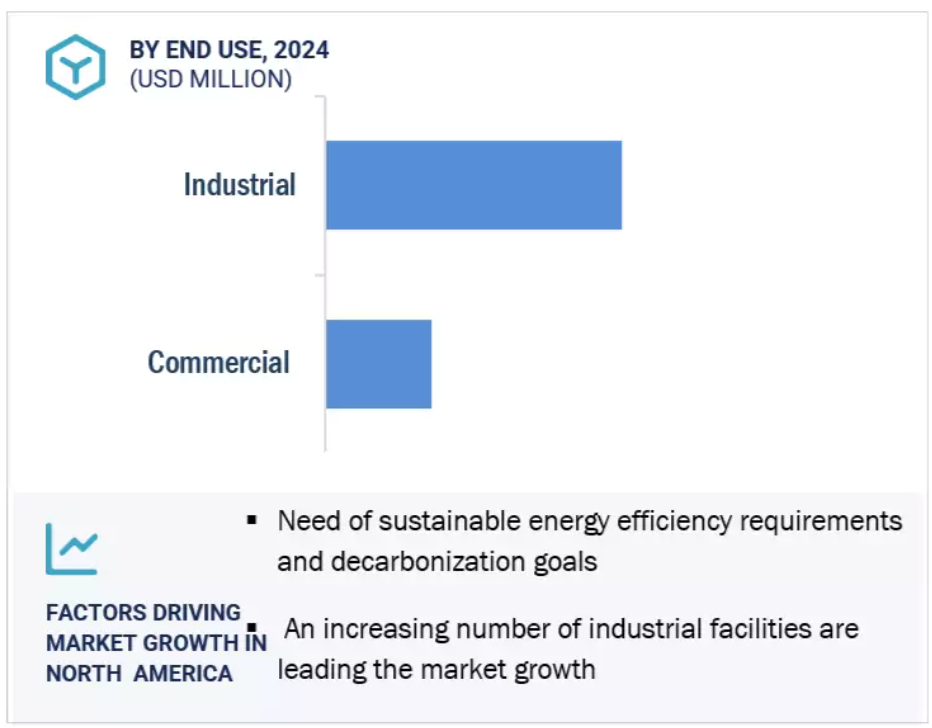

用途別では、商業セグメントが予測期間中最大の市場規模を占めると見込まれます。

持続可能な運営手法とエネルギー効率への意識の高まりを受け、商業分野では全面改修工事において自然冷媒ヒートポンプの導入検討が増加しています。宿泊施設、医療、教育、オフィスビル産業では、より厳格な排出規制や脱炭素化目標への対応を目的に、CO2や炭化水素系システムへの移行が進んでいます。これらのヒートポンプは冷暖房を統合的に提供すると同時に、直接・間接ヒートポンプシステムにおける地球温暖化係数(GWP)の高い冷媒の使用を排除します。したがって、Fガス規制やグリーンビルディング認証の推進により、本分野は支援を受けております。エネルギーコストの上昇と室内環境品質向上の需要の高まりを受け、商業施設では自然冷媒ヒートポンプの導入が進んでいます。これにより運用コストの削減、居住者の快適性向上、そして経済的なESG目標への取り組みが実現されます。ヨーロッパ、北米、アジアにおける政府の財政支援と規制は、これらの先進技術の普及をさらに促進するでしょう。

地域別では、予測期間中、北米が最大の市場シェアを占めると見込まれています。

エネルギー効率化要件の強化と脱炭素化目標の進展により、北米の商業施設分野では大規模自然冷媒ヒートポンプの導入が加速しています。例えば、病院、大学キャンパス、大規模オフィスビルなど、多くの施設が二酸化炭素(CO2)や炭化水素系システムを導入しており、その背景には地域ごとのフロン類段階的削減義務やLEED認証基準への適合要求が大きな要因となっています。これらのシステムは冷暖房を統合し、高GWP冷媒の使用を排除することで、連邦および州の気候目標達成に貢献します。供給面ではユーティリティ回収による勢いが増しており、需要面では自治体レベルの新建築性能基準によって刺激されています。自然冷媒技術への投資は、アメリカおよびカナダにおける排出量削減、運営コスト低減、建築性能向上、持続可能性の増進に寄与するでしょう。

2024年における最大市場

北米で最も急速に成長する市場となるアメリカ

大規模自然冷媒ヒートポンプ市場の最近の動向

- 2025年6月、GEAグループ(ドイツ)はエネルギーグループ・ユティリタス(アメリカ)と提携し、エストニア・タリンのヴェーグエネルギー複合施設にアンモニアヒートポンプ4基を設置しました。このアンモニアヒートポンプシステムは、バイオマスCHPプラントから発生する低温廃熱を回収し、地域暖房用に95℃まで昇温することで、8,000世帯・事業所へのエネルギー供給を実現します。本プロジェクトは、化石燃料消費量と関連排出量を削減することでエネルギー効率を向上させるとともに、同市のカーボンニュートラル目標達成を支援します。

- 2024年12月、三菱電機株式会社(日本)は、ケンタッキー州メイズビル工場を改造し、高効率ヒートポンプ用可変速コンプレッサーを製造するため、1億4350万ドルの投資を発表しました。この事業はアメリカエネルギー省(DOE)による5000万ドルの助成金によって支援されています。年間100万台の生産は2027年10月に開始され、アメリカにおける高効率空調システムへの供給ならびに国内で高まる省エネ建築物への需要拡大に対応いたします。

- 2024年3月、ジョンソンコントロールズ(アイルランド)はフランス・ナントにおけるヒートポンプおよびチラー施設の拡張を完了し、生産スペースを実質的に倍増させました。新施設は現行業務を収容可能で、拡張により2棟の新棟と組立汎用工具が整備され、ヨーロッパにおけるヨークブランドの「超大型」ヒートポンプ・チラーの完全生産拠点となりました。拡張・改修完了後、施設は完全稼働状態にあり、現場物流の強制的な整備を受け、生産効率化のための設備が整い、将来の拡張余地も有しています。

- 2024年3月、パナソニックホールディングス株式会社(日本)は、ヨーロッパ市場向けに集合住宅および小規模商業施設向けの業務用空気源ヒートポンプ3機種の販売開始を発表いたしました。これらのモデルは20kW、25kW、30kWの暖房能力を有し、超低GWPの自然冷媒を採用しています。これはパナソニックが従来参入していた家庭用暖房市場のみから脱却した製品群を意味します。ヒートポンプはチェコ共和国とフランスで製造され、これらのユニットはパナソニックが脱炭素化されたHVAC市場ソリューションを追求する姿勢を体現しています。

主要市場プレイヤー

大規模天然冷媒ヒートポンプ市場における主要企業一覧

大規模天然冷媒ヒートポンプ市場は、広範な地域展開を持つ少数の主要プレイヤーによって支配されています。大規模天然冷媒ヒートポンプ市場の主要プレイヤーは以下の通りです。

Panasonic Holdings Corporation(Japan)

Johnson Controls (Ireland),

Thermax Limited (India),

GEA Group Aktiengesellschaft (Germany),

Mitsubishi Electric Corporation (Japan)

Siemens Energy (Germany),

Copeland LP (US),

Everllence (Formerly MAN Energy Solutions SE (Germany),

Guangdong PHNIX Eco-energy Solution Ltd. (China)

ARANER (UAE)

Star Refrigeration (UK)

Emicon AC S.p.a.v (Italy)

Clade Engineering Systems Ltd (UK)

AGO GmbH Energie + Anlagen (Germany),

Lync (Germany)

SKADEC GmbH (Germany)

MAYEKAWA MFG. CO., LTD. (Japan)

Fenagy A/S (Denmark)

Pure Thermal (UK)

Teko GmbH (Germany)

Enerblue srl (Italy)

ALFA LAVAL (Sweden)

NH3 Solutions (Denmark)

compact Kältetechnik GmbH (Germany)

Ecotech Solutions (India)

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.3 調査範囲 29

1.3.1 対象市場および地域範囲 29

1.3.2 対象および除外 30

1.3.3 対象年度 31

1.4 対象通貨 31

1.5 対象単位 31

1.6 制限事項 32

1.7 ステークホルダー 32

1.8 変更の概要 32

2 調査方法 33

2.1 調査データ 33

2.2 一次データおよび二次データ 34

2.2.1 二次データ 34

2.2.1.1 主要な二次情報源の一覧 34

2.2.1.2 二次情報源からの主要データ 34

2.2.2 一次データ 35

2.2.2.1 一次インタビュー参加者一覧 35

2.2.2.2 一次情報源からの主要データ 36

2.2.2.3 業界に関する主な知見 37

2.2.2.4 一次データの分析 37

2.3 市場分析とデータの三角測量 38

2.4 市場規模の推定 38

2.4.1 ボトムアップアプローチ 39

2.4.2 トップダウンアプローチ 39

2.4.3 需要側分析 41

2.4.3.1 需要側の仮定 41

2.4.3.2 需要側の計算 41

2.4.4 供給側分析 42

2.4.4.1 供給側の仮定 43

2.4.4.2 供給側の計算 43

2.5 成長予測 44

2.6 調査の限界 45

2.7 リスク分析 45

3 エグゼクティブサマリー 46

4 プレミアムインサイト 50

4.1 大規模自然冷媒ヒートポンプ市場における魅力的な機会 50

4.2 冷媒別大規模自然冷媒ヒートポンプ市場 50

4.3 大容量自然冷媒ヒートポンプ市場、容量別 51

4.4 大容量自然冷媒ヒートポンプ市場、最終用途別 51

4.5 大規模自然冷媒ヒートポンプ市場、技術別 52

4.6 大規模自然冷媒ヒートポンプ市場、地域別 52

5 市場概要 53

5.1 はじめに 53

5.2 市場の動向 53

5.2.1 推進要因 54

5.2.1.1 持続可能な移行のための政府によるインセンティブ 54

5.2.1.2 産業セクター全体における運用効率の向上への注目の高まり 54

5.2.2 抑制要因 55

5.2.2.1 システムベンダーにおけるヒートポンプの基準と利点に関する認識の欠如 55

5.2.2.2 初期費用の高さ 55

5.2.3 機会 55

5.2.3.1 寒冷気候の最適化 55

5.2.3.2 産業の脱炭素化イニシアチブ 56

5.2.4 課題 57

5.2.4.1 低コストの化石エネルギーベースの代替技術の入手可能性 57

5.2.4.2 ヒートポンプの効率におけるエネルギー源への依存度 57

5.3 顧客のビジネスに影響を与えるトレンド/混乱 57

5.4 価格分析 58

5.4.1 2024 年の技術別大規模自然冷媒ヒートポンプの価格帯 58

5.4.2 2022 年から 2024 年までの地域別大規模自然冷媒ヒートポンプの平均販売価格動向 59

5.5 合成冷媒と天然冷媒の比較 60

5.6 サプライチェーン分析 60

5.7 エコシステム分析 62

5.8 技術分析 63

5.8.1 主要技術 63

5.8.1.1 空気対空気ヒートポンプ 63

5.8.1.2 空気対水ヒートポンプ 63

5.8.1.3 水源ヒートポンプ 63

5.8.1.4 ハイブリッドヒートポンプ 63

5.8.2 補完技術 64

5.8.2.1 スマートグリッドおよびエネルギー管理システム 64

5.8.2.2 スマート制御および自動化技術 64

5.8.3 関連技術 64

5.8.3.1 熱回収換気システム 64

5.8.3.2 モノのインターネット(IoT)デバイス 64

5.9 貿易分析 65

5.9.1 輸出シナリオ (841861) 65

5.9.2 輸入シナリオ (841861) 66

5.10 主要会議およびイベント、2025年~2026年 67

5.11 規制環境 68

5.11.1 規制機関、政府機関、その他の組織 68

5.11.2 規制 70

5.12 ポーターの 5 つの力分析 70

5.12.1 新規参入者の脅威 71

5.12.2 代替品の脅威 71

5.12.3 供給者の交渉力 72

5.12.4 購入者の交渉力 72

5.12.5 新規参入者の脅威 72

5.12.6 競争の激しさ 72

5.13 主要な利害関係者と購買基準 73

5.13.1 購買プロセスにおける主要な利害関係者 73

5.13.2 購買基準 74

5.14 特許分析 75

5.15 ケーススタディ分析 77

5.15.1 高効率ヒートポンプの統合による化石燃料ボイラーの排除 77

5.15.2 産業施設におけるプロセス革新を推進するために設置された、熱回収機能付きキャリア社製 AquaEdge 19DV チラー 77

5.15.3 高温ヒートポンプによるビール生産における排出量の削減 78

5.16 投資および資金調達シナリオ 78

5.17 AI/GEN AI が大規模自然冷媒ヒートポンプ市場に与える影響 79

5.17.1 大規模自然冷媒ヒートポンプアプリケーションにおける AI/GEN AI の採用 79

5.17.2 地域別、大規模自然冷媒ヒートポンプのサプライチェーンに対する AI/GEN AI の影響 80

5.18 世界的なマクロ経済の見通し 81

5.18.1 はじめに 81

5.18.2 長期的なエネルギー安全保障に焦点を当てる 81

5.18.3 技術の進歩 81

5.18.4 資金調達および政府政策の支援 81

5.18.5 インフレ下での高い設備投資 81

5.19 2025年の米国関税が大型自然冷媒ヒートポンプ市場に与える影響 82

5.19.1 はじめに 82

5.19.2 主な関税率 83

5.19.3 価格への影響分析 84

5.19.4 各国・地域への影響 85

5.19.4.1 米国 85

5.19.4.2 ヨーロッパ 85

5.19.4.3 アジア太平洋地域 85

5.19.5 最終用途への影響 86

6 大規模天然冷媒ヒートポンプ市場、

技術別 87

6.1 はじめに 88

6.2 空気対空気ヒートポンプ 90

6.2.1 GWP 影響の低減と環境に優しい冷暖房ソリューションが需要を牽引 90

6.3 空気対水ヒートポンプ 90

6.3.1 需要を牽引する、空気を利用した暖房ソリューションの採用拡大 90

6.4 水源ヒートポンプ 91

6.4.1 採用を促進する高い運用効率 91

6.5 地中熱(地熱)ヒートポンプ 91

6.5.1 市場を牽引する地熱ヒートポンプの導入に関する政策措置 91

6.6 ハイブリッドヒートポンプ 91

6.6.1 既存のインフラとのシームレスな統合による需要の促進 91

7 最終用途別大規模自然冷媒ヒートポンプ市場 93

7.1 はじめに 94

7.2 商業施設 95

7.2.1 長期的な節約のためのエネルギー効率の高いヒートポンプへの投資がセグメントの成長を促進 95

7.2.2 教育機関 97

7.2.2.1 ヒートポンプによる持続可能な学習環境が市場成長を促進 97

7.2.3 ホスピタリティスペース 98

7.2.3.1 ホスピタリティスペースの近代的なインフラが市場成長を促進 98

7.2.4 その他の商業ビル 99

7.3 産業 100

7.3.1 産業プロセスの効率向上による需要の刺激 100

7.3.2 食品・飲料 101

7.3.2.1 温室効果ガス排出量の削減による市場成長の促進 101

7.3.3 パルプ・紙 102

7.3.3.1 成長する包装業界向けの持続可能な加熱が市場成長を促進 102

7.3.4 化学・石油化学 103

7.3.4.1 市場成長を推進する、革新的な高熱産業用途 103

7.3.5 その他の産業 104

8 大規模自然冷媒ヒートポンプ市場、

冷媒別 106

8.1 はじめに 107

8.2 アンモニア(R-717) 108

8.2.1 市場を牽引する低充填アンモニアヒートポンプの高効率性 108

8.3 二酸化炭素(R-744) 109

8.3.1 需要を刺激する CO₂ 冷凍による低温用途の革新 109

8.4 炭化水素 110

8.4.1 高潜熱炭化水素による先進的な冷却システムがセグメントの成長に貢献 110

8.5 その他の冷媒 111

9 容量別大規模自然冷媒ヒートポンプ市場 113

9.1 はじめに 114

9.2 20~200 KW 115

9.2.1 小規模商業および軽工業の脱炭素化がセグメントを牽引 115

9.3 201~500 KW 116

9.3.1 中規模商業統合による利用促進 116

9.4 501~1,000 KW 117

9.4.1 大規模商業および工業プロセス用途で広く使用 117

9.5 1,000 KW 以上 118

9.5.1 需要を促進する公益事業規模および地域エネルギーの脱炭素化への焦点 118

10 地域別大規模自然冷媒ヒートポンプ市場 120

10.1 はじめに 121

10.2 北米 124

10.2.1 米国 128

10.2.1.1 市場成長を促進するための寒冷地向けヒートポンプへの政府の重点的取り組み 128

10.2.2 カナダ 130

10.2.2.1 需要を促進するための温室効果ガス(GHG)排出削減への重点的取り組み 130

10.2.3 メキシコ 131

10.2.3.1 市場を牽引する規制基準と省エネの取り組みへの注目の高まり 131

10.3 アジア太平洋地域 133

10.3.1 中国 137

10.3.1.1 需要を促進するためのヒートポンプ産業を推進する行動計画 137

10.3.2 日本 139

10.3.2.1 市場成長を促進する京都議定書枠組みの下でのエコキュートプログラム 139

10.3.3 韓国 140

10.3.3.1 市場成長を推進するエネルギー効率の高い暖房技術への需要の高まり 140

10.3.4 その他のアジア太平洋地域 142

10.4 ヨーロッパ 143

10.4.1 ドイツ 147

10.4.1.1 市場を牽引する、自然冷媒製品の使用に対する連邦政府の奨励策および補助金 147

10.4.2 英国 149

10.4.2.1 気候に優しい自然冷媒システムと再生可能エネルギーへの移行が需要を牽引 149

10.4.3 フランス 150

10.4.3.1 国内生産とエネルギー効率の高い暖房システムの利用拡大が市場成長を促進 150

10.4.4 その他のヨーロッパ諸国 152

10.5 南アメリカ 153

10.5.1 アルゼンチン 157

10.5.1.1 市場成長を推進する持続可能性への大きな注目 157

10.5.2 ブラジル 159

10.5.2.1 市場成長を促進する再生可能エネルギーの採用 159

10.5.3 その他の南アメリカ諸国 160

10.6 中東およびアフリカ 162

10.6.1 GCC 諸国 167

10.6.1.1 サウジアラビア 167

10.6.1.1.1 市場成長を促進する産業および商業セクターにおけるエネルギー効率プログラム 167

10.6.1.2 その他の GCC 諸国 168

10.6.1.2.1 低 GWP システムを促進するキガリ改正およびグリーンビルディングの枠組みが市場成長につながります 168

10.6.2 南アフリカ 170

10.6.2.1 市場成長を促進する排出削減目標 170

10.6.3 その他の中東およびアフリカ諸国 172

11 競争環境 174

11.1 概要 174

11.2 主要企業の戦略/勝利への権利、2020年~2025年 174

11.3 市場シェア分析、2024年 176

11.4 市場評価フレームワーク 178

11.5 収益分析、2020年~2024年 180

11.6 製品比較 181

11.7 企業評価および財務指標 182

11.8 企業評価マトリックス:主要企業、2024年 183

11.8.1 スター企業 183

11.8.2 新興リーダー企業 183

11.8.3 普及型企業 183

11.8.4 参加企業 183

11.8.5 企業のフットプリント:主要企業、2024年 185

11.8.5.1 企業のフットプリント 185

11.8.5.2 地域フットプリント 187

11.8.5.3 冷媒フットプリント 188

11.8.5.4 容量フットプリント 189

11.8.5.5 最終用途フットプリント 190

11.8.5.6 技術フットプリント 191

11.9 企業評価マトリックス:スタートアップ/中小企業、2024年 192

11.9.1 進歩的な企業 192

11.9.2 対応力のある企業 192

11.9.3 ダイナミックな企業 192

11.9.4 スタートブロック 192

11.9.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 194

11.9.5.1 主要スタートアップ/中小企業の詳細リスト 194

11.9.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 194

11.10 競争シナリオ 195

11.10.1 製品発売 195

11.10.2 取引 197

11.10.3 事業拡大 198

11.10.4 その他の動向 199

12 企業プロフィール 201

12.1 主要企業 201

12.1.1 シーメンス・エナジー 201

12.1.1.1 事業概要 201

12.1.1.2 提供製品・ソリューション・サービス 203

12.1.1.3 最近の動向 203

12.1.1.3.1 取引 203

12.1.1.3.2 その他の動向 204

12.1.1.4 MnMの見解 204

12.1.1.4.1 勝利の権利 204

12.1.1.4.2 戦略的選択 204

12.1.1.4.3 弱点と競争上の脅威 204

12.1.2 三菱電機株式会社 205

12.1.2.1 事業概要 205

12.1.2.2 提供製品・ソリューション・サービス 206

12.1.2.3 最近の動向 207

12.1.2.3.1 取引 207

12.1.2.3.2 その他の動向 207

12.1.2.4 MnMの見解 208

12.1.2.4.1 勝利の権利 208

12.1.2.4.2 戦略的選択 208

12.1.2.4.3 弱点と競合上の脅威 208

12.1.3 ジョンソンコントロールズ 209

12.1.3.1 事業概要 209

12.1.3.2 提供製品/ソリューション/サービス 210

12.1.3.3 最近の動向 211

12.1.3.3.1 事業拡大 211

12.1.3.3.2 その他の動向 212

12.1.3.4 MnMの見解 213

12.1.3.4.1 勝利の権利 213

12.1.3.4.2 戦略的選択 213

12.1.3.4.3 弱点と競争上の脅威 213

12.1.4 パナソニックホールディングス株式会社 214

12.1.4.1 事業概要 214

12.1.4.2 提供製品・ソリューション・サービス 216

12.1.4.3 最近の動向 216

12.1.4.3.1 製品発売 216

12.1.4.3.2 取引 217

12.1.4.3.3 事業拡大 217

12.1.4.3.4 その他の動向 218

12.1.4.4 MnMの見解 218

12.1.4.4.1 勝利の権利 218

12.1.4.4.2 戦略的選択 218

12.1.4.4.3 弱点と競争上の脅威 219

12.1.5 GEA GROUP AKTIENGESELLSCHAFT 220

12.1.5.1 事業概要 220

12.1.5.2 提供製品/ソリューション/サービス 221

12.1.5.3 最近の動向 224

12.1.5.3.1 取引 224

12.1.5.3.2 その他の動向 224

12.1.5.4 MnMの見解 226

12.1.5.4.1 勝利の権利 226

12.1.5.4.2 戦略的選択 226

12.1.5.4.3 弱点と競争上の脅威 226

12.1.6 ALFA LAVAL 227

12.1.6.1 事業概要 227

12.1.6.2 提供製品/ソリューション/サービス 229

12.1.6.3 最近の動向 229

12.1.6.3.1 製品の発売 229

12.1.6.3.2 取引 230

12.1.7 THERMAX LIMITED 231

12.1.7.1 事業の概要 231

12.1.7.2 提供製品/ソリューション/サービス 233

12.1.8 EVERLLENCE 234

12.1.8.1 事業概要 234

12.1.8.2 提供製品/ソリューション/サービス 234

12.1.8.3 最近の動向 235

12.1.8.3.1 取引 235

12.1.8.3.2 その他の動向 236

12.1.9 AGO GMBH ENERGIE + ANLAGEN 237

12.1.9.1 事業概要 237

12.1.9.2 提供製品/ソリューション/サービス 237

12.1.9.3 最近の動向 238

12.1.9.3.1 事業拡大 238

12.1.10 COPELAND LP 239

12.1.10.1 事業概要 239

12.1.10.2 提供製品/ソリューション/サービス 239

12.1.10.3 最近の動向 240

12.1.10.3.1 製品発売 240

12.1.10.3.2 取引 240

12.1.10.3.3 事業拡大 241

12.1.10.3.4 その他の動向 241

12.1.11 GUANGDONG PHNIX ECO-ENERGY SOLUTION LTD. 242

12.1.11.1 事業概要 242

12.1.11.2 提供製品・ソリューション・サービス 242

12.1.11.3 最近の動向 243

12.1.11.3.1 製品発売 243

12.1.12 STAR REFRIGERATION 244

12.1.12.1 事業概要 244

12.1.12.2 提供製品・ソリューション・サービス 244

12.1.12.3 最近の動向 245

12.1.12.3.1 取引 245

12.1.12.3.2 その他の動向 245

12.1.13 CLADE ENGINEERING SYSTEMS LTD 246

12.1.13.1 事業概要 246

12.1.13.2 提供製品/ソリューション/サービス 246

12.1.13.3 最近の動向 247

12.1.13.3.1 製品の発売 247

12.1.13.3.2 その他の動向 248

12.1.14 LYNC 249

12.1.14.1 事業の概要 249

12.1.14.2 提供製品/ソリューション/サービス 249

12.1.15 SKADEC GMBH 250

12.1.15.1 事業概要 250

12.1.15.2 提供製品/ソリューション/サービス 250

12.2 その他のプレーヤー 253

12.2.1 NH3 SOLUTIONS 253

12.2.2 ARANER 254

12.2.3 EMICON AC S.P.A. 255

12.2.4 COMPACT KÄLTETECHNIK GMBH 255

12.2.5 ECOTECH SOLUTIONS 256

12.2.6 MAYEKAWA MFG. CO., LTD. 257

12.2.7 FENAGY A/S 258

12.2.8 PURE THERMAL 259

12.2.9 TEKO GMBH 260

12.2.10 ENERBLUE SRL 260

13 付録 261

13.1 業界専門家による見解 261

13.2 ディスカッションガイド 262

13.3 ナレッジストア:MarketsandMarkets の購読ポータル 266

13.4 カスタマイズオプション 268

13.5 関連レポート 268

13.6 著者詳細 269

| ※参考情報 大規模型自然冷媒ヒートポンプは、環境への影響を最小限に抑えるために、自然冷媒を使用した冷暖房設備の一種です。主に空気、大気水、地熱などの再生可能エネルギーを利用し、冷暖房の効率を高めるために設計されています。 自然冷媒としては、アンモニア(NH₃)、二酸化炭素(CO₂)、さらには水(H₂O)などが一般的に使用されます。これらの冷媒は、オゾン層を破壊せず、温室効果ガスとしての影響も比較的小さいことから、持続可能なエネルギーシステムにおいて注目されています。 大規模型ヒートポンプは、商業施設や工場、さらには公共施設などで大規模な冷暖房を行う際に適しています。そのため、冷却能力が高く、数十トンから数百トン規模の冷暖房能力を持つものが多いです。これにより、大規模な空間を効率よく冷却または暖房することが可能となります。 大規模型自然冷媒ヒートポンプは、様々な用途に適応しています。例えば、商業ビルにおける空調システムや工場のプロセス冷却、さらには温水供給システムに利用されることが一般的です。また、地域熱供給システムとの統合も進められています。これにより、複数の施設でのエネルギー利用の効率を高めつつ、全体的なカーボンフットプリントを削減することが可能です。 関連する技術としては、コジェネレーションシステムや、デマンドレスポンス技術が挙げられます。コジェネレーションシステムは、電気と熱を同時に生成する技術であり、冷熱供給の効率を一層高めることができます。一方、デマンドレスポンス技術は、需要に応じてエネルギー消費を最適化し、ピーク時の負荷を軽減します。これにより、エネルギーコストの削減や供給の安定化が図られます。 さらに、これらのヒートポンプは、IoT技術を活用して運用されることが多くなっています。センサーや通信技術を駆使することで、運用状況をリアルタイムで把握し、効率的な運転が可能です。このような統合されたシステムは、エネルギー管理を容易にし、メンテナンスの効率化にも寄与します。 また、自然冷媒ヒートポンプは、特にフロン系冷媒の規制が強化されている現代において、持続可能な冷暖房の選択肢としての価値が増しています。冷媒の選定においては、気候変動の影響を考慮しつつ、エネルギー効率の高い選択が求められています。これにより、企業や自治体がカーボンニュートラルを目指す際の重要な技術となるでしょう。 今後、大規模型自然冷媒ヒートポンプの導入が進むことで、温暖化対策やエネルギー効率の向上に貢献することが期待されています。政府や自治体の政策支援もあり、自然冷媒の普及に向けた取り組みが加速しています。これにより、環境に優しい社会の構築が促進され、多くの施設において持続可能な冷暖房が実現されるでしょう。 このように、大規模型自然冷媒ヒートポンプは、環境への配慮と経済的な利点を兼ね備えた、未来に向けた冷暖房システムとしての役割を果たしています。地球環境と人々の生活を両立させるために、今後ますますの普及が期待される技術です。 |