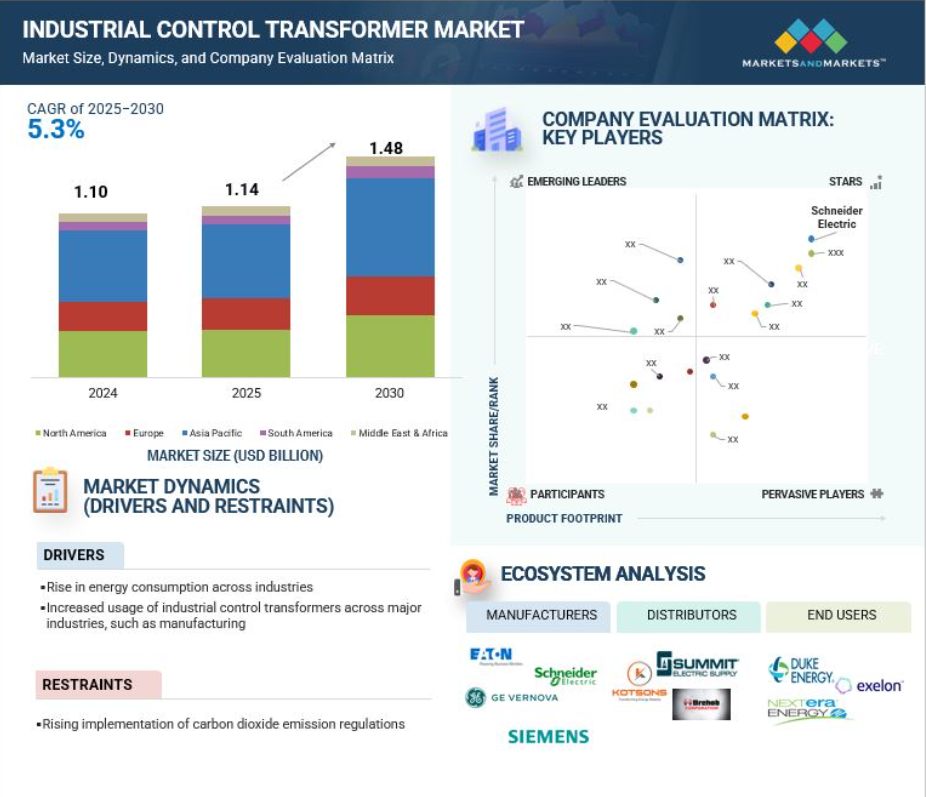

産業用制御変圧器市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域は、予測期間中に産業用制御変圧器市場において最も急速に成長する地域と見込まれております。これは、中国、インド、日本などの新興経済国における急速な都市化、大規模なインフラ整備、電力網拡張への投資増加に起因するものでございます。

産業用制御変圧器メーカーとその他の関係者の間の連携が、市場の成長を加速させております。

スマート技術の継続的な進歩、エコフレンドリーな絶縁材料の使用、品質基準への厳格な順守が、産業用制御変圧器市場全体における性能と信頼性の向上に寄与しております。

産業用制御変圧器市場は、イノベーション主導の製品開発への戦略的焦点、持続可能な技術の採用、運用効率向上のためのスマートグリッド機能の統合を通じて進化しています。

北米は予測期間中、第2位の市場規模を維持すると見込まれます。

世界の産業用制御変圧器市場の動向

推進要因:産業全体におけるエネルギー消費量の増加

産業分野におけるエネルギー消費量の急増は、産業用制御変圧器市場の主要な推進要因です。産業が操業を拡大し、エネルギー集約型機械や自動化システムを導入するにつれ、安定かつ効率的な電力供給への需要が高まっています。石油・ガス、化学、金属・鉱業セクターでは、生産活動の増加とインフラ更新により、エネルギー需要が顕著に増加しています。この拡大するエネルギー需要に対応するためには、堅牢な電圧調整・保護ソリューションが不可欠であり、産業用制御変圧器は運用信頼性とエネルギー効率を確保する重要な構成要素として位置付けられています。その結果、世界の産業近代化とエネルギー最適化への取り組みに支えられ、市場は持続的な成長が見込まれています。国際エネルギー機関(IEA)によれば、2025年の成長率3.3%は2024年の4.4%増からやや低下するものの、2015年から2023年までの平均成長率2.6%を大きく上回る水準を維持しています。この上昇傾向は2026年まで継続し、需要は3.7%増加すると予測されています。この加速は、2025年初頭に電力消費を抑制した世界的な経済活動の減速にもかかわらず生じています。しかし、2024年に経験したものと同様の熱波が複数の地域で持続していることが、需要を押し上げ続けています。この成長の主な要因としては、産業活動の増加、家電製品や空調機器の使用拡大、データセンターの急速な拡張、そして各分野における継続的な電化推進が挙げられます。その結果、2025年および2026年には電力需要の伸び率が総エネルギー需要の伸び率の2倍以上になると予測されています。

抑制要因:二酸化炭素排出規制の実施強化

産業用制御変圧器は、系統規模の設備と比較すると容量が比較的小さいものの、エネルギー集約的な製造段階およびライフサイクル全体での運用損失を通じて、依然として二酸化炭素(CO2)排出に寄与しています。世界的な規制当局が排出規制措置を強化する中、これらの機器はコストとコンプライアンスの圧力に直面しています。アメリカエネルギー省は、配電用変圧器に対して厳格な省エネルギー基準を採用しました。2029年4月より施行される改訂基準では、効率レベルの向上が義務付けられており、多くの機種でエネルギー損失が5%以上削減される見込みです。これにより運転時のCO2排出量も低減されます。これらの措置は省エネルギーを促進する一方で、企業が新たな基準を満たすため設計・生産能力を向上させる必要が生じ、研究開発費および製造コストの増加要因となります。こうした進化する規制枠組みは、産業用制御機器メーカーにとって重大な課題をもたらします。高効率コア(例:方向性電磁鋼板からアモルファス鋼への移行)を用いた製品再設計、材料の最適化、エネルギー性能の向上など、迅速な適応が求められます。これらの変更は生産の複雑化、研究開発投資の増加、コスト構造の悪化を招き(特に中小メーカーにとって負担が大きい)、CO2排出削減という長期的な利益にもかかわらず、技術革新と導入のペースを鈍らせる可能性があります。

機会:化学生産の拡大

産業用制御変圧器は、耐久性に優れた設計、優れた性能、低メンテナンス性を提供します。これらの有益な特性により、リレー、タイマー、ソレノイド、コンタクタ、モーター始動ボタン、産業用始動回路、制御室押しボタン、工作機械制御装置、OEM電気機器、ACモーター始動コイル、産業機械表示灯、配電システムなど、様々な産業用途で使用されています。化学産業はエネルギー集約型であり、様々な化学物質を生産するために高出力かつ安定した電力供給を必要とします。これにより、最小限の電力要件または低電圧・低電流定格で定電圧または定電流を必要とする電気回路に一般的に利用される産業用制御変圧器への需要が生じます。BASFの2024年報告書によると、世界の化学品生産量(医薬品を除く)は2025年に3.0%増加すると予測されています。アメリカでは、化学品需要は2024年に停滞した後、わずかに増加(+1.5%)すると予測されています。需要増加は主に食品産業、ケア製品向け化学品の生産、プラスチック産業、情報通信技術分野で期待されています。ただし、自動車生産の減少予測と建設需要の低迷が成長を抑制する可能性があります。南米アメリカの化学品生産は2025年に2.1%の成長が見込まれます。これは主に自動車生産の大幅な回復と、農業・原材料セクターからの需要が引き続き緩やかに伸びることが牽引要因となります。したがって、化学品・石油化学製品への需要増加とそれに伴う各地域の産業成長が、将来の産業用制御変圧器の需要を促進するでしょう。

課題:石炭鉱業活動の減少

産業用制御変圧器は重要な鉱業設備であり、世界中の様々な採掘現場に導入されています。金属・鉱業分野では、圧延機、巻上げ機、送風機、加工ラインなどに使用されています。しかしながら、石炭鉱業は、厳しい排出規制と世界的な脱炭素化目標により衰退傾向にあります。石炭は高度に汚染性が高く、世界中の多くの先進国が排出規制順守のため石炭消費を削減しています。国際エネルギー機関(IEA)によれば、欧州連合(EU)域内の石炭生産量は2024年までに1億200万トン減少すると予測されています。これらの地域の電力部門では、電力需要の増加と風力・太陽光発電などの再生可能エネルギー源の急速な拡大が見られます。また、ガスは炭素排出量が少ないため、各国は発電用燃料として石炭からガスへの転換を進めています。これらの要因により石炭需要が急減し、鉱業の採掘活動が縮小する可能性があります。その結果、炭鉱業界における産業用制御変圧器の需要も影響を受ける恐れがあります。

世界の産業用制御変圧器市場エコシステム分析

変圧器市場エコシステムは、デジタル化への広範な移行の一環として急速に変化しています。このエコシステムの主要な関係者は、原材料供給業者、産業用制御変圧器メーカー、部品メーカー、販売代理店、エンドユーザーです。この市場における主要企業には、ABB(スイス)、シーメンス(ドイツ)、イートン(アイルランド)、GEバーノバ(アメリカ)、シュナイダーエレクトリック(フランス)などが挙げられます。

一次電圧別では、121~240 Vセグメントが2025年から2030年にかけて最高のCAGRを示す見込み

121~240Vセグメントは、予測期間中に最も急速に成長する産業用制御変圧器市場と見込まれております。これは主に、多様な産業環境における幅広い適用可能性によるものです。この電圧範囲は、安全性と効率性のバランスが取れており、製造、プロセス、発電産業で一般的に使用される様々な機械・設備との互換性を提供します。この範囲の変圧器は、重負荷用途に適しているだけでなく、先進国および新興経済圏における地域電圧規格への準拠も確保できるため、産業で好まれています。自動化の普及拡大と、精密機器への安定かつ信頼性の高い電力供給ニーズの高まりが、121~240 V変圧器の需要をさらに押し上げており、産業用制御変圧器市場における主要セグメントとなっています。加えて、技術進歩もこのセグメントを牽引すると予想されます。変圧器の性能を監視し、稼働状況に関するリアルタイムデータを提供するスマート変圧器などの革新技術が普及しつつあります。これらのスマート変圧器は、予知保全によるダウンタイムの削減とシステム全体の信頼性向上を通じて効率性を高めます。さらに、電気インフラの近代化と省エネルギーソリューションの推進を目的とした政府の取り組みが、今後数年間で121~240Vセグメントの市場拡大を支えると見込まれます。IoTおよびAIベースの診断機能を制御用変圧器に統合することで、運用透明性と資産管理に革新をもたらすと予想され、この電圧範囲はメーカーとユーティリティ双方にとって戦略的焦点となるでしょう。

周波数別では、50Hzセグメントが2030年に産業用制御変圧器市場の最大シェアを占める見込み

50Hz周波数セグメントは、2030年に産業用制御変圧器市場で最大のシェアを獲得すると予測されています。これは主に、50Hzが標準的な系統周波数であるアジア太平洋地域、ヨーロッパ、中東、アフリカ地域における支配的な地位に起因します。インド、中国、東南アジア諸国などの新興経済国における急速な工業化に伴い、50Hz電力システムに対応した産業用機器への需要が急増しています。さらに、製造業、石油・ガス産業、インフラプロジェクトの拡大も、50Hz動作用に設計された信頼性の高い制御用変圧器の必要性を高めています。この周波数セグメントの成長は、現地生産とエネルギー効率化を促進する政府施策によってさらに後押しされ、市場拡大の重要な推進力として位置づけられています。加えて、50Hz地域におけるスマートグリッドインフラの拡充は、先進的な産業用制御変圧器の導入をさらに加速させると予想されます。これらの変圧器は、運用効率、予知保全、電力系統の信頼性向上のため、デジタル監視システムやIoT機能との統合が進んでいます。ユーティリティや産業が電気ネットワークを近代化するにつれ、50Hzシステムに対応したインテリジェントで適応性の高い変圧器ソリューションへの需要は引き続き増加し、このセグメントの長期的な成長軌道を強化していくでしょう。

2025年から2030年にかけて、アジア太平洋地域で最も急速に成長する産業用制御変圧器市場は中国となる見込み

中国は、急速な工業化、大規模なインフラ開発、自動化技術の積極的な導入を背景に、アジア太平洋地域で最も活気ある産業用制御変圧器市場として台頭しています。世界の生産量に大きな割合を占める同国の製造業は、「中国製造2025」などのイニシアチブのもと、スマートファクトリーやインダストリー4.0の統合を重視した大きな変革を遂げています。この変化は、高度な機械、ロボット、プロセス制御システムを支える信頼性と省エネルギー性に優れた制御用変圧器の需要を促進しています。さらに、再生可能エネルギーや送電網近代化プロジェクトへの中国の多額の投資は、重要用途向けの安定した電圧を保証する制御用変圧器に新たな機会を生み出しています。自動車、電子、重エンジニアリングなどの分野の拡大は、過酷な環境下でも安定した性能を発揮できる大容量変圧器の必要性をさらに高めています。エネルギー効率化とデジタル化に対する政府の強力な支援、ならびに国内外の主要メーカーの存在により、中国は2030年まで地域最高成長率を維持し、リーダーシップを確固たるものとする見込みです。

2024年における最大市場

中国がアジア太平洋地域最大の市場となる見込み

産業用制御変圧器市場の最近の動向

- 2025年4月、イートンは主要なモジュラー電気・データセンターインフラプロバイダーであるファイバーボンドを買収しました。この戦略的買収により、電力分配システムとバックアップシステムを統合した受注生産型エンクロージャーの提供能力が強化されます。本買収は、耐障害性・拡張性・保護機能を備えた電力ソリューションへの注力方針に沿い、データセンター・ユーティリティ・産業市場における同社の地位を強化します。

- 2025年2月、イートン社は三相変圧器向けの新製造施設をサウスカロライナ州に投資し、アメリカにおける3番目の製造拠点を開設いたしました。画像はウィスコンシン州の同社施設における変圧器製造工程を示しております。

- 2025年5月、GEバーノバ社は、インドにおける製造拠点を1,600万米ドルを投じて拡大しました。これは、同国で加速するエネルギー転換の中で高まる先進的なグリッドソリューションへの需要に対応することを目的としています。この拡張には、パダッパイ(タミル・ナードゥ州)およびノイダ(ウッタル・プラデーシュ州)にある既存施設のアップグレードが含まれ、計器用変圧器、空気絶縁開閉装置、制御盤などの高電圧機器の生産能力を強化します。

- 2025年2月、シュナイダーエレクトリックの子会社であるシュナイダーエレクトリックインフラストラクチャー社は、インド・グジャラート州ヴァドーダラ工場における変圧器製造能力の大幅な拡張を発表しました。約150万米ドルの投資により、中電力変圧器の年間生産量を1,500MVA増加させ、総生産能力を5,500MVAから7,000MVAに引き上げる計画です。

主要市場プレイヤー

産業用制御変圧器市場における主要企業一覧

産業用制御変圧器市場は、広範な地域展開を持つ少数の主要プレイヤーによって支配されています。産業用制御変圧器市場の主要プレイヤーは以下の通りです。

Siemens (Germany)

Eaton (Ireland)

GE Vernova (US)

ABB (Switzerland)

Schneider Electric (France)

Emerson Electric Co. (US)

Rockwell Automation (US)

Hubbell (US)

Boardman Transformers (UK)

MCI Transformer Corporation (US)

Dongan Electric Manufacturing Company (US)

Foster Transformer Company (US)

TEMCO Industrial (US)

GEESYS Technologies (India) Pvt. Ltd. (India)

Controlled Magnetics Incorporated (US)

Custom Coils (US)

Troytrans (Spain)

REC0 Transformers Pvt. Ltd. (India)

Truetech Products (India)

Grant Transformers (Australia)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 27

1.3 調査範囲 27

1.3.1 対象市場および地域範囲 27

1.3.2 対象範囲および除外範囲 28

1.3.3 対象年度 29

1.4 対象通貨 30

1.5 制限事項 30

1.6 関係者 30

1.7 変更点の概要 31

2 調査方法論 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 主要二次情報源リスト 33

2.1.1.2 二次情報源からの主要データ 33

2.1.2 一次データ 34

2.1.2.1 一次情報源からの主要データ 34

2.1.2.2 主要産業インサイト 35

2.1.2.3 一次データの内訳 35

2.1.2.4 一次インタビュー参加者一覧 36

2.2 市場分析とデータトライアングレーション 37

2.3 市場規模の推定 38

2.3.1 ボトムアップアプローチ 38

2.3.2 トップダウンアプローチ 39

2.3.3 需要側分析 40

2.3.3.1 地域別分析 40

2.3.3.2 国別分析 41

2.3.3.3 需要側の前提条件 41

2.3.3.4 需要側の計算 41

2.3.4 供給側分析 42

2.3.4.1 供給側の前提条件 43

2.3.4.2 供給側の計算 43

2.4 予測 44

2.5 調査の限界 44

2.6 リスク分析 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 51

4.1 産業用制御変圧器市場におけるプレイヤーにとっての魅力的な機会 51

4.2 産業用制御変圧器市場、地域別 51

4.3 アジア太平洋地域の産業用制御変圧器市場、用途別および国別 52

4.3 アジア太平洋地域の産業用制御変圧器市場(用途別・国別) 52

4.4 産業用制御変圧器市場(相数別) 52

4.5 産業用制御変圧器市場(定格電力別) 53

4.6 産業用制御変圧器市場(主電圧別) 53

4.6 一次電圧別産業用制御変圧器市場 53

4.7 周波数別産業用制御変圧器市場 54

4.8 用途別産業用制御変圧器市場 54

5 市場概要 55

5.1 はじめに 55

5.2 市場動向 56

5.2.1 推進要因 56

5.2.1.1 産業全体におけるエネルギー消費量の増加 56

5.2.1.2 産業用電気機器の円滑な稼働に対する要求の高まり 58

5.2.2 抑制要因 58

5.2.2.1 二酸化炭素排出規制の実施拡大 58

5.2.3 機会 59

5.2.3.1 化学製品の生産拡大 59

5.2.3.2 製造業の成長に伴う信頼性の高い電力インフラへの需要増加 60

5.2.4 課題 61

5.2.4.1 石炭鉱業活動の減少 61

5.2.4.2 電圧スパイクによる多大な損失 61

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 62

5.4 エコシステム分析 63

5.5 バリューチェーン分析 65

5.6 技術分析 66

5.6.1 直流電力 66

5.7 価格分析 67

5.7.1 2024年における一次電圧別産業用制御変圧器の価格帯 67

5.8 主要会議およびイベント(2025年~2026年) 67

5.9 関税および規制環境 68

5.9.1 関税分析 68

5.9.2 規制機関、政府機関、その他の組織 69

5.9.3 規範と規制 73

5.10 貿易分析 74

5.10.1 輸入シナリオ(HSコード8504) 74

5.10.2 輸出シナリオ(HSコード8504) 75

5.11 特許分析 77

5.12 ポーターの5つの力分析 79

5.12.1 代替品の脅威 80

5.12.2 供給者の交渉力 80

5.12.3 購入者の交渉力 80

5.12.4 新規参入の脅威 80

5.12.5 競争の激しさ 81

5.13 主要な利害関係者および購買基準 81

5.13.1 購買プロセスにおける主要な利害関係者 81

5.13.2 購買基準 82

5.14 投資および資金調達シナリオ 83

5.15 ケーススタディ分析 83

5.15.1 EFACECグループは変圧器設計の検証にモデリングソフトウェアの使用を推奨 83

5.15.2 状態監視保全(CBM)技術が変圧器の故障の早期兆候の検出に役立つ 84

5.16 ジェネレーティブAI/AIが産業用制御変圧器市場に与える影響 84

5.16.1 産業用制御変圧器市場におけるジェネレーティブAI/AIの採用状況 84

5.16.2 地域別に見たジェネレーティブAI/AIが産業用制御変圧器市場に与える影響 85

5.17 2025年アメリカ関税が産業用制御変圧器市場に与える影響 87

5.17.1 はじめに 87

5.17.2 主要関税率 87

5.17.3 価格影響分析 88

5.17.4 国・地域別への影響 89

5.17.4.1 アメリカ 89

5.17.4.2 ヨーロッパ 90

5.17.4.3 アジア太平洋 90

5.17.5 最終用途別への影響 91

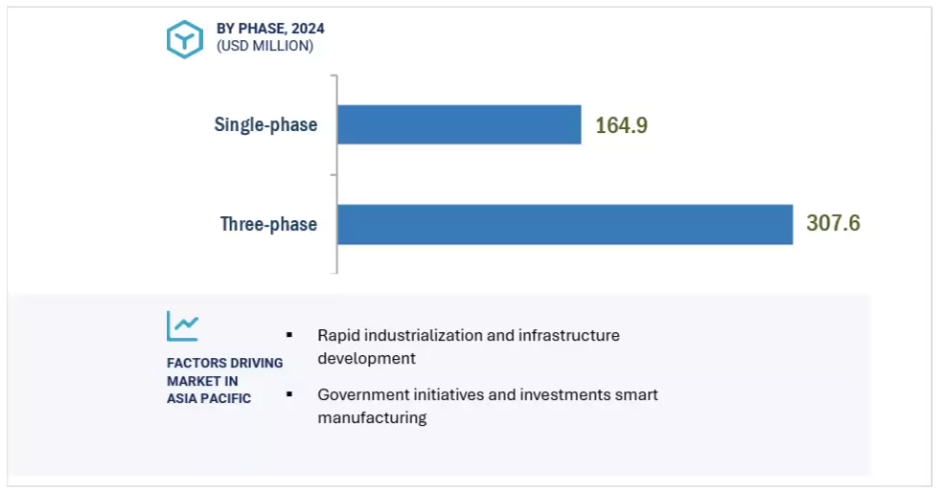

6 産業用制御変圧器市場、位相別 92

6.1 はじめに 93

6.2 三相 94

6.2.1 高負荷産業向け電力制御の効率性によるセグメント成長の促進 94

6.3 単相 95

6.3.1 安定した電圧維持と円滑な運転能力がセグメント成長を促進する 95

7 産業用制御変圧器市場、電力定格別 96

7.1 はじめに 97

7.2 25~500 VA 98

7.2.1 電圧調整能力と火災・感電リスクからの保護によるセグメント成長の促進 98

7.3 501~1,000 VA 99

7.3.1 産業プロセスにおける定電圧維持の必要性によるセグメント成長の拡大 99

7.4 1,001~1,500 VA 100

7.4.1 産業における資材搬送システムの速度維持への注力が需要を促進する 100

7.5 1,500 VA 以上 102

7.5.1 石油・ガス探査の増加と発電所の老朽化インフラ改修の必要性が市場を牽引 102

8 産業用制御変圧器市場(一次電圧別) 104

8.1 はじめに 105

8.2 120 V以下 106

8.2.1 小規模な家庭用・商業空間における低電圧需要がセグメント成長を加速 106

8.3 121–240 V 107

8.3.1 モーター、可変駆動システム、制御盤への突入電流制御用途がセグメント成長を促進 107

8.4 240 V超 108

8.4.1 産業オートメーションの拡大がセグメント成長に寄与 108

9 産業用制御変圧器市場(周波数別) 109

9.1 はじめに 110

9.2 50 Hz 111

9.2.1 電力供給規制の実施によるセグメント成長の加速 111

9.3 60 Hz 112

9.3.1 セグメント成長を促進する産業オペレーションの円滑化への注目の高まり 112

10 産業用制御変圧器市場、用途別 114

10.1 はじめに 115

10.2 発電 116

10.2.1 セグメント成長を促進する保護リレーの急速な進歩 116

10.3 石油・ガス 117

10.3.1 セグメント成長を拡大する増進採油探査への投資増加 117

10.4 化学品 119

10.4.1 プロセス自動化とデジタル化の採用拡大が需要を牽引 119

10.5 金属・鉱業 120

10.5.1 堅牢な電気インフラへの需要高まりがセグメント成長を促進 120

10.6 その他の最終用途 121

11 産業用制御変圧器市場(地域別) 122

11.1 はじめに 123

11.2 アジア太平洋地域 125

11.2.1 中国 130

11.2.1.1 エネルギー消費量の拡大と環境問題への関心の高まりが市場成長を後押し 130

11.2.2 インド 131

11.2.2.1 経済拡大に伴う電力需要の増加が市場成長を促進する見込み 131

11.2.3 日本 132

11.2.3.1 エネルギー安全保障と環境持続可能性への注目の高まりが市場成長を後押しする 132

11.2.4 オーストラリア 133

11.2.4.1 人口増加に伴う電力需要の増加が市場を牽引する 133

11.2.5 韓国 135

11.2.5.1 再生可能エネルギーによる電力供給への強い取り組みが市場成長を加速 135

11.2.5.2 その他のアジア太平洋地域 136

11.3 北米 137

11.3.1 アメリカ 142

11.3.1.1 原油および関連製品の生産増加が市場を牽引 142

11.3.2 カナダ 143

11.3.2.1 スマートグリッドインフラとクリーンエネルギーイニシアチブへの注目の高まりが市場成長を促進 143

11.3.3 メキシコ 144

11.3.3.1 主要な海洋エネルギー生産地域としての台頭が市場成長に寄与する見込み 144

11.4 ヨーロッパ 146

11.4.1 ドイツ 150

11.4.1.1 市場成長を支える産業オートメーションへの投資増加 150

11.4.2 イタリア 151

11.4.2.1 市場成長を促進する、持続可能で汚染の少ない効率的な化学物質への関心の高まり 151

11.4.3 英国 152

11.4.3.1 老朽化したインフラと停電リスクの増加が市場成長を促進する 152

11.4.4 フランス 153

11.4.4.1 再生可能エネルギー革新プロジェクトへの投資増加が市場成長を加速させる 153

11.4.5 スペイン 154

11.4.5.1 脱炭素化とデジタル化への注目の高まりが市場成長を促進する 154

11.4.5.2 その他のヨーロッパ 155

11.5 南米アメリカ 156

11.5.1 ブラジル 159

11.5.1.1 海洋探査への投資増加が市場成長に寄与する 159

11.5.2 アルゼンチン 160

11.5.2.1 市場成長を促進する産業・インフラの急速な発展 160

11.5.3 南米その他の地域 161

11.6 中東・アフリカ 162

11.6.1 GCC 165

11.6.1.1 サウジアラビア 166

11.6.1.1.1 炭素排出量削減への注目の高まりが市場成長を加速 166

11.6.1.2 アラブ首長国連邦 167

11.6.1.2.1 老朽化した発電所の近代化・アップグレードへの強力な推進が市場成長を促進 167

11.6.1.3 GCCその他の国々 168

11.6.2 南アフリカ共和国 169

11.6.2.1 電力需要の増加とインフラ整備が市場成長を促進 169

11.6.3 中東・アフリカその他の地域 170

12 競争環境 172

12.1 概要 172

12.2 主要プレイヤー戦略/勝つための権利、2022–2025 172

12.3 市場シェア分析、2024 174

12.4 収益分析、2020–2024 178

12.5 企業評価と財務指標 179

12.6 製品比較 180

12.7 企業評価マトリックス:主要プレイヤー、2024年 181

12.7.1 スター企業 181

12.7.2 新興リーダー 181

12.7.3 普及型プレイヤー 181

12.7.4 参加者 181

12.7.5 企業フットプリント:主要プレイヤー、2024年 183

12.7.5.1 企業フットプリント 183

12.7.5.2 地域フットプリント 184

12.7.5.3 フェーズフットプリント 185

12.7.5.4 電力定格フットプリント 186

12.7.5.5 主電圧フットプリント 187

12.7.5.6 最終用途フットプリント 188

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 189

12.8.1 先進的企業 189

12.8.2 対応力のある企業 189

12.8.3 ダイナミックな企業 189

12.8.4 スタート地点 189

12.8.5 競合ベンチマーキング:スタートアップ/中小企業、2024年 191

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 191

12.8.5.2 主要スタートアップ/中小企業の競合ベンチマーキング 191

12.9 競争環境 192

12.9.1 製品発売 192

12.9.2 取引 194

12.9.3 事業拡大 196

12.9.4 その他の動向 199

13 企業プロファイル 201

13.1 主要プレイヤー 201

13.1.1 ABB 201

13.1.1.1 事業概要 201

13.1.1.2 提供製品・ソリューション・サービス 202

13.1.1.3 最近の動向 204

13.1.1.3.1 新製品発表 204

13.1.1.3.2 取引実績 205

13.1.1.3.3 事業拡大 206

13.1.1.3.4 その他の動向 206

13.1.1.4 MnMの見解 207

13.1.1.4.1 主な強み/勝因 207

13.1.1.4.2 戦略的選択 207

13.1.1.4.3 弱み/競合上の脅威 207

13.1.2 シュナイダーエレクトリック 208

13.1.2.1 事業概要 208

13.1.2.2 提供製品・ソリューション・サービス 209

13.1.2.3 最近の動向 210

13.1.2.3.1 製品発売 210

13.1.2.3.2 取引 210

13.1.2.3.3 事業拡大 211

13.1.2.3.4 その他の動向 213

13.1.2.4 MnMの見解 213

13.1.2.4.1 主な強み/勝因 213

13.1.2.4.2 戦略的選択 213

13.1.2.4.3 弱み/競合上の脅威 214

13.1.3 シーメンス 215

13.1.3.1 事業概要 215

13.1.3.2 提供製品/ソリューション/サービス 216

13.1.3.3 最近の動向 217

13.1.3.3.1 新製品発表 217

13.1.3.3.2 取引実績 217

13.1.3.3.3 事業拡大 218

13.1.3.4 MnMの見解 218

13.1.3.4.1 主要強み/優位性 218

13.1.3.4.2 戦略的選択 218

13.1.3.4.3 弱み/競合上の脅威 219

13.1.4 GE VERNOVA 220

13.1.4.1 事業概要 220

13.1.4.2 提供製品/ソリューション/サービス 221

13.1.4.3 最近の動向 222

13.1.4.3.1 製品発表 222

13.1.4.3.2 取引 223

13.1.4.3.3 事業拡大 223

13.1.4.3.4 その他の動向 224

13.1.4.4 MnMの見解 225

13.1.4.4.1 主な強み/勝因 225

13.1.4.4.2 戦略的選択 226

13.1.4.4.3 弱み/競合上の脅威 226

13.1.5 イートン 227

13.1.5.1 事業概要 227

13.1.5.2 提供製品・ソリューション・サービス 229

13.1.5.3 最近の動向 230

13.1.5.3.1 取引事例 230

13.1.5.3.2 事業拡大 231

13.1.5.3.3 その他の動向 231

13.1.5.4 MnMの見解 233

13.1.5.4.1 主要な強み/勝因 233

13.1.5.4.2 戦略的選択 233

13.1.5.4.3 弱み/競合上の脅威 233

13.1.6 EMERSON ELECTRIC CO. 234

13.1.6.1 事業概要 234

13.1.6.2 提供製品/ソリューション/サービス 235

13.1.7 ROCKWELL AUTOMATION 236

13.1.7.1 事業概要 236

13.1.7.2 提供製品・ソリューション・サービス 238

13.1.8 ハベル 239

13.1.8.1 事業概要 239

13.1.8.2 提供製品・ソリューション・サービス 241

13.1.8.3 最近の動向 241

13.1.8.3.1 取引実績 241

13.1.9 ボードマン・トランスフォーマー社 242

13.1.9.1 事業概要 242

13.1.9.2 提供製品・ソリューション・サービス 242

13.1.10 MCIトランスフォーマー株式会社 244

13.1.10.1 事業概要 244

13.1.10.2 提供製品・ソリューション・サービス 244

13.1.11 ドンガン電気製造株式会社 245

13.1.11.1 事業概要 245

13.1.11.2 提供製品・ソリューション・サービス 245

13.1.12 フォスター・トランスフォーマー社 247

13.1.12.1 事業概要 247

13.1.12.2 提供製品・ソリューション・サービス 248

13.1.13 テムコ・インダストリアル 249

13.1.13.1 事業概要 249

13.1.13.2 提供製品・ソリューション・サービス 249

13.1.14 ジーシス・テクノロジーズ (INDIA) PVT. LTD. 250

13.1.14.1 事業概要 250

13.1.14.2 提供製品・ソリューション・サービス 250

13.1.15 CONTROLLED MAGNETICS INCORPORATED 251

13.1.15.1 事業概要 251

13.1.15.2 提供製品・ソリューション・サービス 251

13.2 その他の主要企業 252

13.2.1 カスタムコイル 252

13.2.2 トロイトランス 252

13.2.3 RECO TRANSFORMERS PVT LTD 253

13.2.4 TRUTECH PRODUCTS 253

13.2.5 GRANT TRANSFORMERS 254

14 付録 255

14.1 業界専門家からの見解 255

14.2 ディスカッションガイド 256

14.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 261

14.4 カスタマイズオプション 263

14.5 関連レポート 263

14.6 著者詳細 264

| ※参考情報 産業用制御変圧器は、主に産業現場で使用される電力変換装置であり、一般的には高い電圧の交流電源を低い電圧に変換するために使用されます。この変圧器は、制御システムや監視機器、計測装置、モータードライブなどの電源供給に不可欠な役割を果たします。 制御変圧器の主な役割は、制御回路や監視回路の電圧を適切なレベルに下げることです。これにより、安全性や信頼性が向上し、装置やシステムが正確に動作することを保証します。さらに、変圧器は電源の質を向上させるためのフィルタリング機能も果たします。こうした特性により、制御変圧器は工場設備や商業施設、発電所、プラントなど多様な産業分野で使用されます。 産業用制御変圧器にはいくつかの種類があります。一つは、単相変圧器で、主に小規模な制御回路や家庭用機器に使われます。もう一つは三相変圧器で、高出力の産業機器や大型モーターに対応するために設計されています。また、絶縁変圧器もあります。これは、入力側と出力側を絶縁し、電気的干渉を防ぐために用いられ、非常に重要な安全機能を提供します。他にも、自己冷却式変圧器や空冷式変圧器などの選択肢も存在します。 産業用制御変圧器の用途は多岐にわたります。例えば、一般的なモーター制御回路や自動化設備において、センサーやアクチュエーターへの電源供給に使用されます。また、PLC(プログラマブルロジックコントローラ)やHMI(ヒューマンマシンインターフェース)といった制御機器への電力供給にも欠かせません。これにより、工場の生産ラインの効率が向上し、生産コストの削減にも寄与します。 関連技術としては、変圧器の保護技術や監視システムが挙げられます。過電流や過熱、過負荷から変圧器を保護するために、サーキットブレーカーやヒューズが取り付けられることが一般的です。また、温度監視や電圧監視のためのセンサーが使用され、異常が発生した際に自動的に警報を発するシステムがあります。これにより、設備のダウンタイムを最小限に抑えることが可能です。 加えて、産業用制御変圧器は、エネルギー効率を向上させる技術も導入されています。最新の材料や構造技術を用いることで、エネルギー損失を減少させ、より効率的な電力変換が実現されています。これにより、環境への負荷を軽減し、持続可能なエネルギー利用が促進されます。 しかし、制御変圧器の選定には注意が必要です。必要な電圧や電流、周波数、使用環境に応じた適切なモデルを選ぶことが重要です。誤った選定を行うと、設備の故障や安全性のリスクが高まる可能性があります。専門家のアドバイスを受けることが推奨されます。 このように、産業用制御変圧器は、さまざまな産業分野において重要な役割を果たしており、その技術や用途は進化を続けています。効率的かつ安全な電力供給を実現するために、これからも重要な機器として位置付けられることでしょう。 |