高電圧直流送電(HVDC)市場における魅力的な機会

アジア太平洋地域

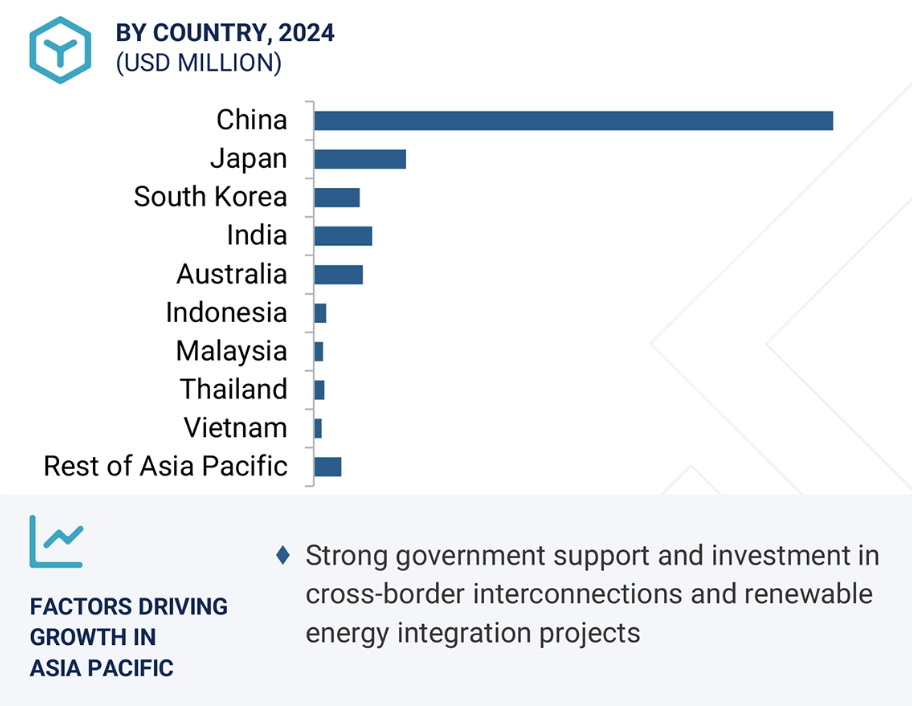

アジア太平洋地域では、中国におけるHVDC送電プロジェクトの増加、有利な規制環境、エネルギーアクセス改善を目的とした農村電化イニシアチブの拡大に支えられ、著しい成長が見られます。

市場拡大は主に、再生可能エネルギー統合や政府主導の導入枠組みと互換性のあるVSCベースのHVDCシステムの採用増加によって支えられています。

市場プレイヤーは、市場での地位を強化するため、新製品の発売、パートナーシップ、協業、買収、契約締結、投資、事業拡大といった主要戦略を採用しております。

アジア太平洋地域のHVDC送電市場は、中国、インド、韓国、日本などの国々における国境を越えた送電需要の増加、再生可能エネルギー設備の導入拡大、送電網の近代化努力に牽引され、急速な成長を遂げております。

中国とインドは、エネルギー安全保障目標の達成と、太陽光・水力・風力エネルギー統合による脱炭素化目標の達成を支援するため、超高圧(UHV)および多端HVDCプロジェクトへの地域投資を主導しています。

AI/生成AIがHVDC送電市場に与える影響

AIおよび生成AIは、高度なシステム監視・制御・耐障害性機能を導入することで、HVDC送電のエコシステムを再構築しています。AIを活用した予知保全は、リアルタイムのセンサーデータを活用して設備故障を予測し、計画外のダウンタイムを削減し、資産寿命を延長します。並行して、AI駆動の自律的送電網制御および自己修復システムは、リアルタイムの故障検出、自動的な迂回経路設定、迅速な復旧を可能にし、送電網の信頼性を向上させます。再生可能エネルギー統合においては、AIが太陽光や風力などの発電源からの発電予測と変動性管理を支援し、安定したHVDC運用を支えます。さらに、AIは異常検知、リアルタイム脅威特定、GenAIによる潜在的攻撃シミュレーションを通じてサイバーセキュリティにおいて重要な役割を果たします。これらの革新技術は、現代のHVDC送電ネットワーク全体で効率性、適応性、セキュリティを総合的に強化します。

世界のHVDC送電市場の動向

推進要因:VSC技術のHVDCシステムへの統合

VSC技術のHVDCシステムへの統合は、システムの柔軟性、効率性、および系統互換性を大幅に向上させました。VSCベースのHVDCシステムは、従来のライン整流式コンバータ(LCC)システムと比較して、いくつかの利点を提供します。これには、脆弱または受動的な系統への電力供給、有効電力と無効電力の独立制御、ブラックスタート機能などが含まれます。これらの機能は、洋上風力発電所、都市部の変電所、複雑な系統条件を有する地域を接続する際に特に有益です。さらに、VSCシステムは物理的な設置スペースを必要としないため、人口密集地域や地理的に制約のある地域に最適です。

再生可能エネルギーの統合や都市部送電網のアップグレードに対する需要の高まりが、VSCベースのHVDCソリューションの導入を加速させています。VSC技術は非同期系統の接続を簡素化し、将来のスマートグリッドの重要な構成要素である多端HVDCネットワークの開発を可能にします。欧州、中国、中東における主要なHVDCプロジェクトでは既にVSCベースのシステムが導入されており、市場の明確な転換を示しています。電力事業者が柔軟性と耐障害性を優先する中、VSCの統合はHVDC送電市場における主要な成長ドライバーであり続けると予想されます。

制約要因:高額な初期資本投資

HVDC送電システムの普及における最大の障壁の一つは、インフラ開発に必要な高額な初期資本投資です。HVDCリンクの構築には、変換所、送電線、制御システム、既存送電網との統合に関連する多額の費用がかかります。これらの費用は、従来の交流送電システムに比べて著しく高く、特にHVDCの送電損失低減効果が顕著でない短距離用途では顕著です。さらに、特殊な設備、専門的な技術知識、長い認可サイクルの必要性が、初期コスト負担の高さに拍車をかけています。

HVDCシステムは長期的な運用コスト削減と効率向上をもたらしますが、多額の資本要件が中小電力会社や発展途上国によるインフラ投資を阻む要因となっています。この制約を克服するには政府支援と官民連携が不可欠ですが、限られた予算や競合するインフラ優先事項がプロジェクト実行を遅らせる可能性があります。さらに、HVDCプロジェクトの投資回収期間(ROI)は数年を要するため、強力な政策支援やエネルギー需要の保証なしでは資金調達が困難です。こうした財務上の障壁は、特に新興地域において、HVDC送電市場にとって主要な制約要因であり続けています。

機会:交通部門の電化

世界的な交通電化の潮流は、HVDC送電市場にとって大きな機会をもたらします。電気自動車(EV)、高速電気列車、都市型eモビリティシステムが主流となるにつれ、大容量・長距離送電の需要が高まっています。長距離送電における電力損失を最小限に抑え、効率的に大量電力を供給できるHVDC技術は、完全な電動化交通エコシステムに必要な充電インフラや地域間電力流動を支えるのに最適です。さらに、再生可能エネルギー源を交通ネットワークに統合することは、HVDC導入の必要性をさらに強固なものとしています。

アジア、ヨーロッパ、北米各国では、EV充電回廊、鉄道電化プロジェクト、グリーン水素インフラへの大規模投資が進められており、これら全てに堅牢で信頼性の高い送電システムが求められています。HVDCネットワークは、交通需要のピーク時における系統安定性を確保し、都市部と遠隔地の再生可能エネルギー発電拠点間の負荷バランス調整に貢献します。交通システムが分散化・持続可能性を高める中、HVDC送電はエネルギー分配を支える重要な役割を担い、この分野のベンダーや公益事業者に新たな成長の道を開くでしょう。

課題:標準化不足による相互運用性の問題

HVDC送電市場が直面する主要な課題は、標準化が不十分なため、異なるメーカーや国のシステム間で相互運用性の問題が生じることです。各HVDCシステムは独自仕様で構築されることが多く、専用ハードウェアやソフトウェアを採用しているため、他のHVDCプロジェクトや既存送電網インフラとの統合が困難となる場合があります。このカスタマイズは複雑性を増大させ、拡張性を制限し、保守・運用コストを増加させます。さらに、制御システムや通信プロトコルの非互換性は、複数ベンダーによるプロジェクトや国境を越えた相互接続において遅延を引き起こす可能性があります。

世界的に広く採用された技術標準が存在しないことは、強靭かつ柔軟な送電ネットワーク構築に不可欠なモジュール式または多端子のHVDCグリッドの発展を妨げています。標準化がなければ、電力会社はベンダーロックインのリスク増大、相互運用性の低下、長期的な運用課題に直面します。CIGRÉやIECなどの業界主導の取り組みが標準化に向けて進められていますが、進展は遅れています。これらの相互運用性の課題を克服するには、技術プロバイダー、システムオペレーター、規制機関が連携し、HVDCインフラのシームレスな統合と長期的な持続可能性を支える共通フレームワークを確立する必要があります。

グローバルHVDC送電市場エコシステム分析

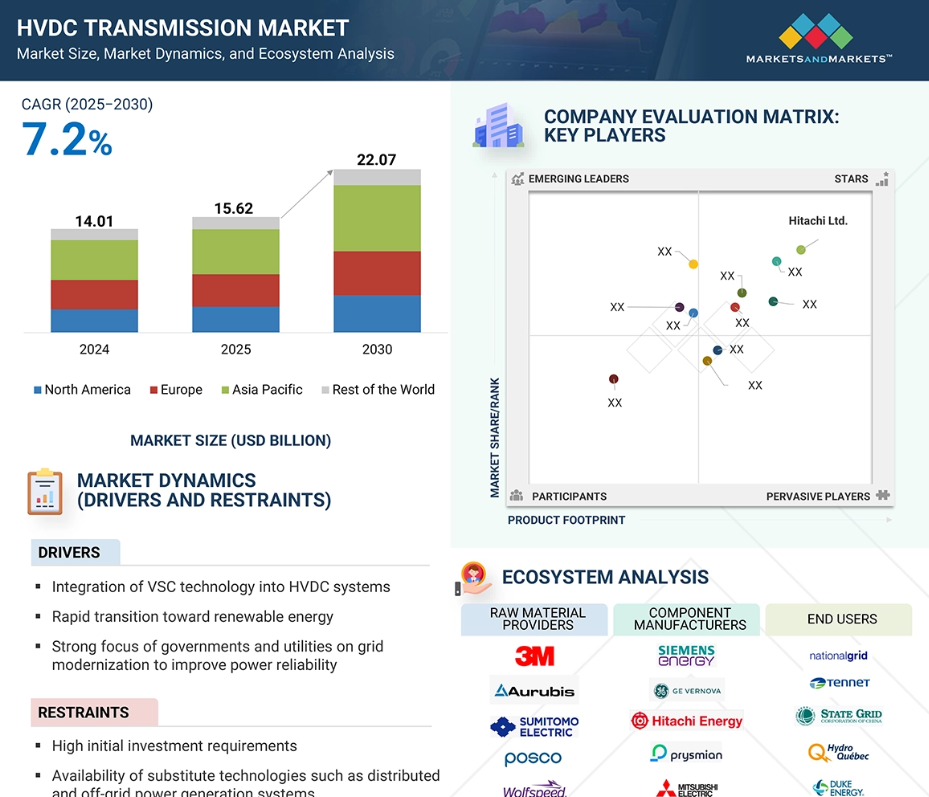

HVDC送電市場において世界的に大きな存在感を示す主要企業には、株式会社日立製作所(日本)、シーメンス・エナジー(ドイツ)、三菱電機株式会社(日本)、GEバーノバ(米国)、プリズミアン・グループ(イタリア)、株式会社東芝(日本)、NKT A/S(デンマーク)、ネクサンス(フランス)などが挙げられます。(日本)、シーメンス・エナジー(ドイツ)、三菱電機株式会社(日本)、GEバーノバ(米国)、プリズミアン・グループ(イタリア)、株式会社東芝(日本)、NKT A/S(デンマーク)、ネクサンス(フランス)、LSエレクトリック株式会社(韓国)、NR Electric Co., Ltd.(中国)などが挙げられます。HVDC送電のエコシステムは、原材料、部品メーカー、送電事業者・EPC請負業者、エンドユーザーで構成されています。

予測期間中、LCC技術セグメントが最大の市場シェアを占めると予想されます。

予測期間中、ライン整流式コンバータ(LCC)技術がHVDC送電市場の技術セグメントにおいて最大のシェアを占めると見込まれます。電流源コンバータ(CSC)としても知られるLCCベースのHVDCシステムは、数十年にわたり長距離・大容量の電力送電プロジェクトで広く採用されてまいりました。その実証済みの信頼性、成熟度、コスト効率性により、大規模な地域間・国境を越えた電力送電において好まれるソリューションとなっています。LCCシステムは、1,000kmを超える距離での送電や、中国-ロシア間やインド-ブータン間などの水中・地下HVDCリンクにおいて特に優位性を発揮します。

電圧源コンバータ(VSC)などの新技術がより高い柔軟性を提供する一方で、LCCは確立されたサプライチェーン、電力事業者による技術的熟知度、そして極めて高い電圧レベルと電力定格への対応能力により、依然として主流の地位を維持しております。さらに、中国、インド、ブラジルなどの国々における既存のLCCベース高圧直流送電網の継続的なアップグレードと拡張が、市場需要をさらに押し上げております。大規模な再生可能エネルギーおよび従来型発電プロジェクトの多くが長距離送電にLCCを選択しているため、特にエネルギーインフラと相互接続ニーズが急速に拡大している地域において、その強固な市場地位は今後も継続すると予想されます。

予測期間中、プロジェクトタイプセグメントにおいてポイントツーポイント方式が最大の市場シェアを占めると見込まれます。

予測期間中、ポイントツーポイントHVDC送電システムがHVDC送電市場のプロジェクトタイプセグメントを支配すると予測されます。これらのシステムは二つの変換所間で直接送電を行い、長距離・大容量の電力輸送において高い効率性と費用対効果を発揮します。ポイントツーポイント接続は、特に水力発電所や風力発電所などの遠隔発電源を負荷中心地へ接続する場合や、国境を越えた電力取引において、世界中の高電圧直流送電導入の基盤となってきました。そのシンプルな設計、導入の容易さ、運用上の複雑さの低さが、広範な採用に貢献しています。

さらに、広大な国土や遠隔地の再生可能エネルギー資源を有する国々において、エネルギー需要の増加、送電網の信頼性への懸念、低損失送電ソリューションの必要性が高まっていることが、ポイントツーポイントシステムの需要を後押ししています。北海リンク(英国-ノルウェー間)、インドのチャンパ-クルクシェトラ線、中国の複数の超高圧直流送電回廊などのプロジェクトは、この構成が主流であることを示しています。多端システムやバック・トゥ・バック方式が、特にスマートグリッド統合や地域間相互接続において注目を集めてはいるものの、大容量・長距離のHVDC送電においては、ポイント・トゥ・ポイント方式が引き続き最適な選択肢であり、予測期間を通じて市場をリードし続けるでしょう。

地域別では、アジア太平洋地域が予測期間中最も急速な成長市場となる見込みです。

予測期間中、アジア太平洋地域は急速な工業化、増加するエネルギー需要、野心的な再生可能エネルギー目標に牽引され、HVDC送電市場において最も速い成長を遂げると見込まれます。中国、インド、東南アジア諸国などの国々は、送電網の安定性向上、送電損失の削減、脱炭素化目標の達成を目的として、大規模なインフラプロジェクトに多額の投資を行っています。特に中国は、複数の超高圧直流送電(UHVDC)プロジェクトが既に稼働しており、内陸部から沿岸部の需要センターへ再生可能エネルギーを輸送するためのさらなるプロジェクトが進行中であることから、世界のHVDC市場をリードしています。

さらに、ASEAN電力網やインド・バングラデシュ間、中国・パキスタン間の相互接続など、国境を越えた電力取引のための地域的な取り組みが、HVDCの導入をさらに促進しています。これらのプロジェクトでは長距離・大容量送電が求められるため、HVDCが理想的な解決策となります。政府支援による資金調達、有利な規制枠組み、国内外の技術プロバイダーの参入増加も市場拡大を支えています。アジア太平洋地域の開発途上国においてエネルギーへのアクセスと信頼性が最優先課題となる中、同地域はHVDC市場の成長を牽引する態勢にあり、部品メーカー、エンジニアリング企業、送電インフラ提供者にとって大きな機会を提供しています。

2025-2030年における最大の市場シェア

アジア太平洋地域が最も急速に成長する市場

出典:専門家へのインタビュー、二次調査、ホワイトペーパー、学術誌、雑誌、MarketsandMarkets分析

HVDC送電市場の最近の動向

- 2025年3月、プリズミアン・グループ(イタリア)は245kV HVAC(高電圧交流)動的ケーブルシステムを発表しました。この革新的なソリューションは、浮体式洋上風力発電所向けに効率的かつ信頼性の高い送電を実現し、動的な海底環境における機械的・電気的課題を解決することを目的としています。

- 2024年5月、日立エナジー株式会社(スイス)は、米国地域電力網の相互接続に向けたHVDC技術導入を目的とした容量予約契約に基づき、Grid United(米国)との戦略的提携を開始いたしました。

- 2024年8月、シーメンス・エナジー(ドイツ)は三菱電機株式会社(日本)と提携し、次世代マルチターミナルHVDCシステムを実現する先進的な直流開閉所技術および遮断器の共同開発を進めています。

- 2024年7月、GEバーノバ(米国)とドイツの送電系統運用事業者4社(50ヘルツ、アンプリオン、テネト、トランスネットBW)は、多端間HVDC(高電圧直流)システムの共同開発で協力しました。本プロジェクトは、系統の耐障害性強化を目的とした525kV直流遮断器の開発に焦点を当てており、2029年までの商用化を目指しています。

- 2023年3月、NKT A/S(デンマーク)は、Red Eléctrica(スペイン)とRéseau Transport d’Électricité(フランス)の合弁企業であるINELFE(フランス・スペイン間電力連系事業体)により、ビスケー湾連系プロジェクトの電力ケーブル事業におけるターンキー供給業者として選定されました。

主要市場プレイヤー

高電圧直流送電市場トップ企業一覧

以下の企業がHVDC送電市場を主導しております:

Hitachi, Ltd. (Japan)

GE Vernova (US)

NKT A/S (Denmark)

NR Electric Co., Ltd. (China)

Sieyuan Electric Co., Ltd. (China)

Siemens Energy (Germany)

Prysmian Group (Italy)

Nexans (France)

ZTT Group (China)

Sumitomo Electric Industries, Ltd. (Japan)

Mitsubishi Electric Corporation (Japan)

TOSHIBA CORPORATION (Japan)

LS ELECTRIC Co., Ltd. (South Korea)

Taihan Cable & Solution Co., Ltd. (South Korea)

Hyosung Heavy Industries (South Korea)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象市場 27

1.3.2 対象範囲と除外範囲 28

1.3.3 対象年度 29

1.4 対象通貨 29

1.5 対象単位 29

1.6 制限事項 29

1.7 関係者 30

1.8 変更点の概要 30

2 調査方法論 31

2.1 調査アプローチ 31

2.1.1 二次データ 32

2.1.1.1 主要な二次情報源 32

2.1.1.2 二次情報源からの主要データ 33

2.1.2 一次データ 33

2.1.2.1 主要な一次インタビュー参加者リスト 33

2.1.2.2 一次調査の内訳 34

2.1.2.3 一次情報源からの主要データ 34

2.1.2.4 主要な業界インサイト 35

2.1.3 二次調査と一次調査 35

2.2 市場規模の推定 36

2.2.1 ボトムアップアプローチ 36

2.2.1.1 ボトムアップ分析を用いた市場規模推定の手法 36

2.2.2 トップダウンアプローチ 37

2.2.2.1 トップダウン分析を用いた市場規模推定の手法 37

2.3 要因分析 38

2.3.1 需要側分析 38

2.3.2 供給側分析 39

2.4 成長予測 39

2.5 市場細分化とデータ三角測量 40

2.6 調査の前提条件 41

2.7 リスク評価 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 47

4.1 高圧直流送電市場におけるプレイヤーにとっての魅力的な機会 47

4.2 HVDC送電市場、コンポーネント別 48

4.3 HVDC送電市場、技術別 48

4.4 HVDC送電市場、プロジェクトタイプ別 49

4.5 HVDC送電市場、用途別 49

4.6 アジア太平洋地域:HVDC送電市場、構成要素および国別、2024年 50

4.7 HVDC送電市場、国別 50

5 市場概要 51

5.1 はじめに 51

5.2 市場動向 51

5.2.1 推進要因 52

5.2.1.1 VSC技術のHVDCシステムへの統合 52

5.2.1.2 再生可能エネルギー源への世界的な移行 52

5.2.1.3 送電網の近代化と信頼性の高いエネルギー伝送の重要性 53

5.2.1.4 高電圧直流送電技術促進のための政府主導の政策と取り組み 54

5.2.2 抑制要因 55

5.2.2.1 初期投資の高さ 55

5.2.2.2 代替技術の可用性 55

5.2.2.3 複雑なプロジェクトライフサイクル 55

5.2.3 機会 56

5.2.3.1 デジタル技術および自動化技術の普及拡大 56

5.2.3.2 運輸部門の電化 57

5.2.3.3 長距離にわたる統合ネットワークへの需要増加 58

5.2.3.4 従来の化石燃料から持続可能なエネルギーへの戦略的転換 58

5.2.4 課題 59

5.2.4.1 標準化の欠如による相互運用性の問題 59

5.2.4.2 必要な許可取得に伴う複雑性 60

5.3 サプライチェーン分析 61

5.4 エコシステムのマッピング 64

5.5 投資および資金調達シナリオ 64

5.6 技術分析 65

5.6.1 主要技術 65

5.6.1.1 モジュラー型多段変換装置 (MMC) 65

5.6.1.2 制御・保護システム 66

5.6.2 補完技術 66

5.6.2.1 SCADA 66

5.6.2.2 HVDCグリッド制御ソフトウェア 66

5.6.3 関連技術 67

5.6.3.1 洋上エネルギーハブおよび相互接続装置 67

5.6.3.2 高度なグリッド計画およびシミュレーションツール 67

5.7 価格分析 68

5.7.1 主要企業別コンポーネント平均販売価格動向、

2021–2024 68

5.7.2 地域別コンポーネント平均販売価格動向、2021–2024 69

5.8 特許分析 70

5.9 ポーターの5つの力分析 72

5.9.1 新規参入の脅威 73

5.9.2 代替品の脅威 73

5.9.3 供給者の交渉力 73

5.9.4 購買者の交渉力 74

5.9.5 競争の激しさ 74

5.10 主要な利害関係者および購買基準 75

5.10.1 購買プロセスにおける主要な利害関係者 75

5.10.2 購買基準 75

5.11 事例研究 76

5.11.1 ABB HVDC LIGHT 技術によるスタトイル・トロール A プラットフォームの電化は、排出量の削減と効率の向上を実現 76

5.11.2 日立エナジーのHVDC LIGHT導入により北欧電力網の耐障害性が強化され、効率的な国境を越えた再生可能エネルギー取引が可能に 76

5.11.3 スコティッシュ・ハイドロ・エレクトリック・トランスミッションとケイスネス・モレイHVDCが連携し、スコットランドの電力ネットワークを強化、信頼性の高い再生可能エネルギー統合を実現 77

5.11.4 三菱電機株式会社は、スウォンジー北変電所の高電圧システムへのアップグレードを支援しております。 77

5.11.5 日立エナジーは、東西高圧直流送電システムにより、国境を越えたエネルギーの流れを実現しております。 78

5.12 貿易分析 78

5.12.1 輸入データ 78

5.12.2 輸出データ 79

5.13 料金および規制環境 80

5.13.1 料金分析 80

5.13.2 規制機関、政府機関、その他の組織 81

5.13.3 規格 82

5.13.3.1 欧州 82

5.13.3.2 アジア太平洋地域 82

5.13.3.3 北米 82

5.13.3.4 その他の地域 83

5.13.4 規制 83

5.13.4.1 北米 83

5.13.4.2 欧州 83

5.13.4.3 アジア太平洋 83

5.13.4.4 その他の地域 84

5.14 顧客ビジネスに影響を与えるトレンド/ディスラプション 84

5.15 主要な会議およびイベント(2025年~2026年) 85

5.16 AI/GEN AIがHVDC送電市場に与える影響 86

5.16.1 はじめに 86

5.17 2025年米国関税がHVDC送電市場に与える影響 87

5.17.1 はじめに 87

5.17.1.1 主な関税率 88

5.17.2 価格への影響分析 89

5.17.3 国・地域への影響 89

5.17.3.1 米国 89

5.17.3.2 欧州 89

5.17.3.3 アジア太平洋地域 90

5.17.4 用途への影響 90

6 高電圧直流送電における電力定格 91

6.1 はじめに 91

6.2 500 MW未満 91

6.3 501~999 MW 92

6.4 1,000~2,000 MW 92

6.5 2,000 MW超 93

7 プロジェクトタイプ別HVDC送電市場 94

7.1 はじめに 95

7.2 ポイント・ツー・ポイント送電 96

7.2.1 モノポーラー送電システム 98

7.2.1.1 遠隔地電化および市場成長を支える初期段階のHVDCプロジェクトへの適応性 98

7.2.2 双極伝送システム 99

7.2.2.1 市場成長を促進する遠隔地再生可能エネルギー源からの大口電力伝送需要の増加 99

7.3 バック・トゥ・バック変電所 100

7.3.1 市場成長を促進するための非同期系統間における越境電力取引の必要性の高まり 100

7.4 多端変電システム 102

7.4.1 市場成長を促進する、大規模な再生可能エネルギーを費用対効果良く集約する能力 102

8 用途別高圧直流送電市場 105

8.1 はじめに 106

8.2 大口電力送電 107

8.2.1 架空送電 108

8.2.1.1 需要拡大に向けた地域間接続強化への注目の高まり 108

8.2.2 水中・地下送電 109

8.2.2.1 電力取引によるエネルギー安全保障の向上と市場成長の促進 109

8.3 系統連系 110

8.3.1 VSC技術の継続的な進歩が市場を牽引 110

8.4 都市部への電力供給 111

8.4.1 人口密集都市部における電力需要の増加が需要を押し上げる 111

9 HVDC送電市場(構成要素別) 113

9.1 はじめに 114

9.2 コンバータステーション 115

9.2.1 バルブ 120

9.2.1.1 サイリスタバルブ 120

9.2.1.1.1 スイッチング速度と効率を向上させる継続的な進歩が市場を牽引 120

9.2.1.2 絶縁ゲートバイポーラトランジスタ(IGBT) 121

9.2.1.2.1 メンテナンス要件の低減と系統信頼性の向上による市場成長の促進 121

9.2.2 変圧器 121

9.2.2.1 電圧レベルの最適化による需要拡大の可能性 121

9.2.3 高調波フィルタ 121

9.2.3.1 交流フィルタ 122

9.2.3.1.1 高調波歪みを軽減する用途の増加が市場を牽引 122

9.2.3.2 直流フィルタ 122

9.2.3.2.1 洋上風力発電プロジェクトおよび都市部給電用途の効率性と信頼性を維持する必要性が需要を押し上げる 122

9.2.4 遮断器 122

9.2.4.1 電力の安全かつ途切れない送電に対する需要の高まりが市場成長を促進 122

9.2.5 リアクトル 123

9.2.5.1 交流-直流変換時の電圧変動をシームレスに確保する必要性が需要を押し上げる 123

9.2.6 サージアレスタ 123

9.2.6.1 市場を牽引する過電圧状態から機器を保護するニーズの高まり 123

9.3 送電ケーブル 123

9.3.1 市場成長を促進する国境を越えた相互接続および洋上風力発電統合の応用拡大 123

9.4 その他の構成部品 128

10 技術別高圧直流送電市場 132

10.1 はじめに 133

10.2 ライン整流式コンバータ(LCC) 134

10.2.1 高電圧直流送電(HVDC) 136

10.2.1.1 送電損失をコスト効率の良い方法で規制する必要性の高まりが市場を牽引 136

10.2.2 超高電圧直流送電(UHVDC) 136

10.2.2.1 系統安定性の向上と長距離大容量電力輸送の支援能力が市場成長を促進 136

10.3 電圧源コンバータ(VSC) 136

10.3.1 高圧直流送電(HVDC) 138

10.3.1.1 長距離送電への適性が市場を牽引 138

10.3.2 超高圧直流送電(UHVDC) 138

10.3.2.1 異なる地域や国々のコンバータステーション間における電力取引の増加が市場成長を促進する 138

10.4 コンデンサ整流式コンバータ(CCC) 139

10.4.1 電流、過電流、電圧を制御する必要性の高まりが市場を牽引する 139

11 地域別高圧直流送電市場 140

11.1 はじめに 141

11.2 北米 142

11.2.1 北米:マクロ経済見通し 144

11.2.2 米国 145

11.2.2.1 市場を牽引する再生可能エネルギー源の開発と送電網の近代化への重点 145

11.2.3 カナダ 146

11.2.3.1 温室効果ガス排出削減への取り組みが需要拡大を促進 146

11.2.4 メキシコ 147

11.2.4.1 豊富な風力・太陽光資源が収益性の高い成長機会を提供 147

11.3 ヨーロッパ 148

11.3.1 ヨーロッパ:マクロ経済見通し 151

11.3.2 英国 151

11.3.2.1 市場成長を促進するためのHDVC送電インフラ強化に向けた投資拡大 151

11.3.3 ドイツ 152

11.3.3.1 低炭素エネルギーシステムへの移行が市場成長を促進 152

11.3.4 フランス 154

11.3.4.1 送電網の接続性強化と国境を越えた電力取引が市場を牽引 154

11.3.5 イタリア 155

11.3.5.1 市場成長を推進するための長距離・大容量送電支援への重点強化 155

11.3.6 スペイン 156

11.3.6.1 市場成長を促進する大容量海底相互接続設備によるネットワーク近代化への注力強化 156

11.3.7 ポーランド 156

11.3.7.1 石炭火力発電への依存度低減の必要性が市場を牽引 156

11.3.8 北欧諸国 157

11.3.8.1 長距離低損失送電への需要拡大が需要を促進 157

11.3.9 その他の欧州諸国 158

11.4 アジア太平洋地域 159

11.4.1 アジア太平洋地域:マクロ経済見通し 162

11.4.2 中国 162

11.4.2.1 市場成長を支える再生可能エネルギーインフラの拡大 162

11.4.3 日本 164

11.4.3.1 市場を牽引する国家エネルギー戦略への洋上風力発電の組み込み 164

11.4.4 韓国 165

11.4.4.1 市場成長を促進するHDVC導入を後押しする政府主導の取り組み 165

11.4.5 インド 166

11.4.5.1 需要拡大に向けた送電インフラ近代化への注目の高まり 166

11.4.6 オーストラリア 167

11.4.6.1 市場成長を推進するクリーンエネルギー資源の促進 167

11.4.7 インドネシア 168

11.4.7.1 市場成長を支える送電網の柔軟性向上に向けた戦略 168

11.4.8 マレーシア 169

11.4.8.1 市場を牽引するための非同期系統の相互接続と、損失を最小限に抑えた大容量電力の輸送の必要性 169

11.4.9 タイ 170

11.4.9.1 需要拡大に向けたエネルギー安全保障の強化への注目の高まり 170

11.4.10 ベトナム 171

11.4.10.1 市場成長を支えるための国内送電網の柔軟性と回復力強化への注目の高まり 171

11.4.11 その他のアジア太平洋地域 172

11.5 その他の地域 173

11.5.1 その他の地域:マクロ経済見通し 174

11.5.2 中東 174

11.5.2.1 バーレーン 176

11.5.2.1.1 市場を牽引する送電網の信頼性強化と地域電力取引への注目の高まり 176

11.5.2.2 クウェート 176

11.5.2.2.1 市場成長を促進するための負荷バランシングの最適化と緊急時のエネルギー供給確保の必要性の高まり 176

11.5.2.3 オマーン 176

11.5.2.3.1 市場成長を支える国境を越えた接続性と送電網の近代化の進展 176

11.5.2.4 カタール 177

11.5.2.4.1 市場成長を促進するエネルギー安全保障の向上と大規模再生可能エネルギー源の統合支援への注目の高まり 177

11.5.2.5 サウジアラビア 177

11.5.2.5.1 需要拡大に向けた地域間電力取引の支援に重点 177

11.5.2.6 アラブ首長国連邦(UAE) 177

11.5.2.6.1 市場を牽引する産業部門の脱炭素化に向けた国家目標 177

11.5.2.7 その他中東地域 178

11.5.3 アフリカ 178

11.5.3.1 南アフリカ 179

11.5.3.1.1 市場成長を促進するため、エネルギーミックスにおける再生可能エネルギーの割合増加への対応を重視 179

11.5.3.2 その他のアフリカ諸国 180

11.5.4 南アメリカ 180

11.5.4.1 市場成長を支えるための送電網の信頼性への注目の高まり 180

12 競争環境 182

12.1 はじめに 182

12.2 主要プレイヤーが採用する勝つための権利/主要戦略、2020–2025年 182

12.3 市場シェア分析、2024年 183

12.4 収益分析、2020–2024年 185

12.5 企業評価と財務指標 186

12.6 ブランド/製品比較 187

12.7 企業評価マトリックス:主要プレイヤー、2024年 187

12.7.1 スター企業 188

12.7.2 新興リーダー 188

12.7.3 普及型プレイヤー 188

12.7.4 参加企業 188

12.7.5 企業フットプリント:主要プレイヤー、2024年 190

12.7.5.1 地域別フットプリント 191

12.7.5.2 コンポーネント別フットプリント 192

12.7.5.3 アプリケーション別フットプリント 193

12.7.5.4 プロジェクトタイプ別フットプリント 194

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 195

12.8.1 先進企業 195

12.8.2 対応力のある企業 195

12.8.3 ダイナミックな企業 195

12.8.4 スタート地点 195

12.8.5 競合他社との比較分析 197

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 197

12.8.5.2 主要スタートアップ/中小企業の競合他社比較分析 198

12.9 競争環境分析 200

12.9.1 製品発表 200

12.9.2 取引事例 200

12.9.3 その他の動向 201

13 企業プロファイル 203

13.1 はじめに 203

13.2 主要プレイヤー 203

13.2.1 株式会社日立製作所 203

13.2.1.1 事業概要 203

13.2.1.2 提供製品・ソリューション・サービス 205

13.2.1.3 最近の動向 206

13.2.1.3.1 取引 206

13.2.1.3.2 その他の動向 207

13.2.1.4 MnMの見解 208

13.2.1.4.1 主な強み/勝因 208

13.2.1.4.2 戦略的選択 208

13.2.1.4.3 弱み/競合上の脅威 208

13.2.2 シーメンス・エナジー 209

13.2.2.1 事業概要 209

13.2.2.2 提供製品・ソリューション・サービス 210

13.2.2.3 最近の動向 212

13.2.2.3.1 取引事例 212

13.2.2.3.2 その他の動向 213

13.2.2.4 MnMの見解 213

13.2.2.4.1 主な強み/勝因 213

13.2.2.4.2 戦略的選択 213

13.2.2.4.3 弱み/競合上の脅威 213

13.2.3 三菱電機株式会社 214

13.2.3.1 事業概要 214

13.2.3.2 提供製品・ソリューション・サービス 215

13.2.3.3 最近の動向 216

13.2.3.3.1 取引 216

13.2.3.3.2 その他の動向 217

13.2.3.4 MnMの見解 217

13.2.3.4.1 主な強み/勝因 217

13.2.3.4.2 戦略的選択 217

13.2.3.4.3 弱み/競合脅威 217

13.2.4 GE VERNOVA 218

13.2.4.1 事業概要 218

13.2.4.2 提供製品・ソリューション・サービス 219

13.2.4.3 最近の動向 220

13.2.4.3.1 取引実績 220

13.2.4.3.2 その他の動向 221

13.2.4.4 MnMの見解 221

13.2.4.4.1 主要な強み/勝因 221

13.2.4.4.2 戦略的選択 222

13.2.4.4.3 弱み/競合上の脅威 222

13.2.5 PRYSMIAN GROUP 223

13.2.5.1 事業概要 223

13.2.5.2 提供製品・ソリューション・サービス 224

13.2.5.3 最近の動向 225

13.2.5.3.1 製品発売 225

13.2.5.3.2 取引 226

13.2.5.3.3 その他の動向 226

13.2.5.4 MnMの見解 227

13.2.5.4.1 主要な強み/勝つ権利 227

13.2.5.4.2 戦略的選択 227

13.2.5.4.3 弱み/競合上の脅威 227

13.2.6 東芝株式会社 228

13.2.6.1 事業概要 228

13.2.6.2 提供製品/ソリューション/サービス 229

13.2.6.3 最近の動向 230

13.2.6.3.1 取引 230

13.2.6.3.2 その他の動向 230

13.2.7 NKT A/S 231

13.2.7.1 事業概要 231

13.2.7.2 提供製品・ソリューション・サービス 232

13.2.7.3 最近の動向 233

13.2.7.3.1 取引 233

13.2.7.3.2 その他の動向 234

13.2.8 NEXANS 236

13.2.8.1 事業概要 236

13.2.8.2 提供製品・ソリューション・サービス 237

13.2.8.3 最近の動向 238

13.2.8.3.1 取引状況 238

13.2.8.3.2 その他の動向 239

13.2.9 LS ELECTRIC CO., LTD. 240

13.2.9.1 事業概要 240

13.2.9.2 提供製品・ソリューション・サービス 241

13.2.9.3 最近の動向 242

13.2.9.3.1 取引 242

13.2.9.3.2 その他の動向 242

13.2.10 NR ELECTRIC CO., LTD. 243

13.2.10.1 事業概要 243

13.2.10.2 提供製品・ソリューション・サービス 243

13.3 その他の主要企業 245

13.3.1 住友電気工業株式会社 245

13.3.2 ザポロジートランスフォーマー 246

13.3.3 トレンチグループ 246

13.3.4 タイハンケーブル&ソリューション株式会社 247

13.3.5 アメリカンセミコンダクター社 248

13.3.6 ZTT 249

13.3.7 TBEA株式会社 250

13.3.8 EFACEC 251

13.3.9 SIEYUAN ELECTRIC株式会社 252

13.3.10 XJ ELECTRIC株式会社 253

13.3.11 BTW 254

13.3.12 CGパワー&インダストリアルソリューションズ株式会社 255

13.3.13 SGBスミット 256

13.3.14 C-EPRI電力工程株式会社 256

13.3.15 ヒョソン重工業 257

14 付録 258

14.1 業界専門家からの知見 258

14.2 ディスカッションガイド 258

14.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 261

14.4 カスタマイズオプション 263

14.5 関連レポート 263

14.6 著者詳細 264

表1 高電圧直流送電市場:高電圧直流送電エコシステムにおける主要プレイヤーの役割 63

表2 主要プレイヤー別コンポーネント平均販売価格の推移、

2021–2024年(百万米ドル) 68

表3 地域別コンポーネント平均販売価格推移

2021–2024年(百万米ドル) 69

表4 高電圧直流送電市場における特許一覧、2023–2025年 71

表5 高電圧直流送電市場:ポーターの5つの力分析 72

表6 主要用途における購買プロセスへのステークホルダーの影響度(%) 75

表7 用途別主要購買基準 76

表8 HSコード8504準拠製品輸入データ(国別、

2020–2024年(百万米ドル)) 79

表9 HSコード8504準拠製品の輸出データ(国別、

2020年~2024年(百万米ドル)) 80

表10 ドイツによるHSコード8504準拠製品の輸出に対する最恵国待遇関税

2024年 80

表11 北米:規制機関、政府機関、その他の組織の一覧 81

表12 欧州:規制機関、政府機関、その他の組織の一覧 81

表13 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 81

表14 その他の地域:規制機関、政府機関、その他の組織の一覧 82

表15 HVDC送電市場:会議・イベント詳細リスト(2025年~2026年) 85

表16 米国調整済み相互関税率 88

表17 プロジェクトタイプ別高圧直流送電市場、2021–2024年(百万米ドル) 95

表18 プロジェクトタイプ別高圧直流送電市場、2025–2030年(百万米ドル) 95

表19 ポイント・ツー・ポイント送電:HVDC送電市場、

技術別、2021–2024年(百万米ドル) 96

表20 ポイントツーポイント送電:HVDC送電市場、

技術別、2025–2030年(百万米ドル) 96

表21 ポイントツーポイント送電: HVDC送電市場、用途別、2021年~2024年(百万米ドル) 97

表22 ポイント・ツー・ポイント送電:HVDC送電市場、用途別、2025年~2030年(百万米ドル) 97

表23 ポイントツーポイント送電:大口電力送電向けHVDC送電市場、用途別、2021年~2024年(百万米ドル) 97

表24 ポイント・ツー・ポイント送電:大口電力送電向けHVDC送電市場、用途別、2025年~2030年(百万米ドル) 97

表25 HVDC送電市場、ポイントツーポイント送電プロジェクトタイプ別、2021年~2024年(百万米ドル) 98

表26 HVDC送電市場、ポイントツーポイント送電プロジェクトタイプ別、2025年~2030年(百万米ドル) 98

表27 ポイントツーポイント送電:単極送電システム向けHVDC送電市場、技術別、

2021年~2024年(百万米ドル) 99

表28 ポイント・ツー・ポイント送電:単極送電システム向けHVDC送電市場、技術別、

2025年~2030年(百万米ドル) 99

表29 ポイントツーポイント送電:バイポーラ送電システム向けHVDC送電市場、技術別、2021年~2024年(百万米ドル) 100

表30 ポイント・ツー・ポイント送電:バイポーラ送電システム向けHVDC送電市場、技術別、2025年~2030年(百万米ドル) 100

表31 バック・トゥ・バック変電所:技術別高圧直流送電市場、2021年~2024年(百万米ドル) 101

表32 バック・トゥ・バック変電所:技術別高電圧直流送電市場、2025年~2030年(百万米ドル) 101

表33 バック・トゥ・バック変電所:高電圧直流送電市場、用途別、2021年~2024年(百万米ドル) 101

表34 バック・トゥ・バック変電所: HVDC送電市場、用途別、2025年~2030年(百万米ドル) 101

表35 バック・トゥ・バック変電所:HVDC送電市場(大口電力送電向け)、用途別、2021年~2024年 (百万米ドル) 102

表36 バック・トゥ・バック変電所:大口電力送電向けHVDC送電市場、用途別、2025~2030年(百万米ドル) 102

表37 マルチターミナルシステム:HVDC送電市場、技術別、2021年~2024年(百万米ドル) 103

表38 マルチターミナルシステム:HVDC送電市場、技術別、2025年~2030年 (百万米ドル) 103

表39 マルチターミナルシステム:HVDC送電市場、用途別、2021–2024年(百万米ドル) 103

表40 マルチターミナルシステム:HVDC送電市場、用途別、2025~2030年(百万米ドル) 104

表41 マルチターミナルシステム:大口電力送電向けHVDC送電市場、用途別、2021–2024年(百万米ドル) 104

表42 マルチターミナルシステム: HVDC送電市場:大口電力送電向け、用途別、2025年~2030年(百万米ドル) 104

表43 HVDC送電市場、用途別、2021年~2024年(百万米ドル) 106

表44 HVDC送電市場:用途別、2025年~2030年(百万米ドル) 106

表45 大口電力送電:HVDC送電市場:プロジェクトタイプ別、2021年~2024年(百万米ドル) 107

表46 大口電力送電:プロジェクトタイプ別HVDC送電市場、 2025–2030年(百万米ドル) 107

表47 HVDC送電市場、大口電力送電用途別、2021–2024年 (百万米ドル) 108

表48 HVDC送電市場:大口電力送電用途別、2025–2030年(百万米ドル) 108

表49 架空送電: プロジェクトタイプ別大規模電力HVDC送電市場、2021年~2024年(百万米ドル) 109

表50 見出し:プロジェクトタイプ別大規模電力HVDC送電市場、2025年~2030年(百万米ドル) 109

表51 水中・地下:大容量電力HVDC送電市場、プロジェクトタイプ別、2021年~2024年(百万米ドル) 110

表52 水中・地下:大口電力HVDC送電市場、プロジェクトタイプ別、2025~2030年(百万米ドル) 110

表53 送電網相互接続:プロジェクトタイプ別高電圧直流送電市場、2021年~2024年(百万米ドル) 111

表54 送電網相互接続:プロジェクトタイプ別高電圧直流送電市場、2025年~2030年 (百万米ドル) 111

表55 都市部への送電:プロジェクトタイプ別HVDC送電市場、

2021–2024年(百万米ドル) 112

表56 供給都市部:プロジェクトタイプ別HVDC送電市場、

2025–2030年(百万米ドル) 112

表57 HVDC送電市場:構成要素別、2021–2024年(百万米ドル) 114

表58 HVDC送電市場:構成要素別、2025–2030年(百万米ドル) 115

表59 コンバータステーション:HVDC送電市場、構成要素別、

2021–2024年(百万米ドル) 115

表60 コンバータステーション:HVDC送電市場、構成要素別、

2025–2030年(百万米ドル) 116

表61 コンバータステーション:HVDC送電市場、地域別、

2021–2024年(百万米ドル) 116

表62 コンバータステーション:HVDC送電市場、地域別、

2025–2030年(百万米ドル) 116

表63 コンバータステーション:北米におけるHVDC送電市場、

国別、2021–2024年 (百万米ドル) 117

表64 コンバータステーション:北米におけるHVDC送電市場、

国別、2025年~2030年(百万米ドル) 117

表65 変換所:欧州におけるHVDC送電市場、国別、2021年~2024年(百万米ドル) 117

表66 変換所:欧州におけるHVDC送電市場、国別、2025年~2030年 (百万米ドル) 118

表67 コンバータステーション:アジア太平洋地域におけるHVDC送電市場、

国別、2021–2024年(百万米ドル) 118

表68 コンバータステーション:アジア太平洋地域におけるHVDC送電市場、

国別、2025年~2030年(百万米ドル) 119

表69 コンバータステーション:地域別、2021-2024年のHVDC送電市場(百万米ドル) 119

表70 コンバータステーション:地域別、2025-2030年のHVDC送電市場(百万米ドル) 119

表71 バルブ:HVDC送電市場、種類別、2021年~2024年(百万米ドル) 120

表72 バルブ:HVDC送電市場、種類別、2025年~2030年 (百万米ドル) 120

表73 送電ケーブル:HVDC送電市場、地域別、

2021–2024年(百万米ドル) 124

表74 送電ケーブル:地域別高圧直流送電市場、

2025–2030年(百万米ドル) 124

表75 送電ケーブル:北米における高圧直流送電市場、

国別、2021–2024年 (百万米ドル) 125

表76 送電ケーブル:北米におけるHVDC送電市場、

国別、2025年~2030年(百万米ドル) 125

表77 送電ケーブル: 欧州におけるHVDC送電市場、国別、2021年~2024年(百万米ドル) 125

表78 送電ケーブル:欧州におけるHVDC送電市場、国別、2025年~2030年(百万米ドル) 126

表79 送電ケーブル:アジア太平洋地域におけるHVDC送電市場、

国別、2021年~2024年(百万米ドル) 126

表80 送電ケーブル: アジア太平洋地域におけるHVDC送電市場、

国別、2025年~2030年(百万米ドル) 127

表81 送電ケーブル:ROW地域におけるHVDC送電市場、地域別、2021年~2024年(百万米ドル) 127

表82 送電ケーブル:地域別、2025~2030年のROWにおけるHVDC送電市場(百万米ドル) 127

表83 その他の構成部品:地域別高圧直流送電市場、

2021年~2024年(百万米ドル) 128

表84 その他の構成部品:地域別高圧直流送電市場、

2025年~2030年(百万米ドル) 128

表85 その他の構成要素:北米におけるHVDC送電市場、

国別、2021年~2024年 (百万米ドル) 129

表86 その他の構成要素:北米におけるHVDC送電市場、

国別、2025–2030年(百万米ドル) 129

表87 その他の構成要素:欧州におけるHVDC送電市場、国別、2021年~2024年(百万米ドル) 129

表88 その他の構成要素:欧州におけるHVDC送電市場、国別、2025年~2030年 (百万米ドル) 130

表89 その他の構成要素:アジア太平洋地域におけるHVDC送電市場、

国別、2021–2024年(百万米ドル) 130

表90 その他の構成要素:アジア太平洋地域におけるHVDC送電市場、

国別、2025年~2030年(百万米ドル) 131

表91 その他の構成要素:ROW地域におけるHVDC送電市場、地域別、

2021–2024年(百万米ドル) 131

表92 その他の構成要素:ROW地域におけるHVDC送電市場、地域別、

2025–2030年 (百万米ドル) 131

表93 HVDC送電市場、技術別、2021–2024年(百万米ドル) 133

表94 技術別高圧直流送電市場、2025–2030年(百万米ドル) 133

表95 技術別高圧直流送電市場、2021–2024年(MW) 134

表96 送電市場、技術別、2025年~2030年(MW) 134

表97 ライン整流コンバータ(LCC):HVDC送電市場、

プロジェクトタイプ別、2021年~2024年 (百万米ドル) 134

表98 ライン整流コンバータ(LCC):HVDC送電市場、

プロジェクトタイプ別、2025–2030年(百万米ドル) 135

表99 ライン整流式コンバータ(LCC):HVDC送電市場

ポイント・トゥ・ポイントプロジェクトタイプ別、2021年~2024年(百万米ドル) 135

表100 ライン整流式コンバータ(LCC):HVDC送電市場

ポイント・トゥ・ポイントプロジェクトタイプ別、2025年~2030年(百万米ドル) 135

表101 ライン整流コンバータ(LCC)技術別高電圧直流送電市場、2021年~2024年(百万米ドル) 135

表102 ライン整流器(LCC)技術タイプ別高電圧直流送電市場、2025年~2030年 (百万米ドル) 136

表103 電圧源コンバータ(VSC):プロジェクトタイプ別高電圧直流送電市場、2021年~2024年(百万米ドル) 137

表104 電圧源コンバータ(VSC):HVDC送電市場、プロジェクトタイプ別、2025年~2030年(百万米ドル) 137

表105 電圧源変換器(VSC):ポイント間送電プロジェクトタイプ別HVDC送電市場、2021年~2024年(百万米ドル) 137

表106 電圧源変換器(VSC):ポイントツーポイント送電プロジェクトタイプ別高圧直流送電市場、2025年~2030年(百万米ドル) 137

表107 電圧源変換器(VSC)技術タイプ別HVDC送電市場、2021年~2024年 (百万米ドル) 138

表108 電圧源変換器(VSC)技術タイプ別高電圧直流送電市場、2025年~2030年 (百万米ドル) 138

表109 コンデンサ整流コンバータ(CCC):HVDC送電市場、

プロジェクトタイプ別、2021年~2024年(百万米ドル) 139

表110 コンデンサ整流コンバータ(CCC):HVDC送電市場、

プロジェクトタイプ別、2025年~2030年(百万米ドル) 139

表111 HVDC送電市場、地域別、2021年~2024年 (百万米ドル) 141

表 112 地域別高電圧直流送電市場、2025–2030年(百万米ドル) 142

表 113 北米:HVDC送電市場、構成要素別、

2021–2024年(百万米ドル) 143

表114 北米:HVDC送電市場、構成要素別、

2025–2030年(百万米ドル) 144

表 115 北米:HVDC 送電市場、国別、

2021–2024年(百万米ドル) 144

表116 北米:HVDC送電市場、国別、

2025–2030年(百万米ドル) 144

表117 米国:HVDC送電市場、構成要素別、2021年~2024年(百万米ドル) 146

表118 米国:HVDC送電市場、構成要素別、2025年~2030年(百万米ドル) 146

表119 カナダ:HVDC送電市場、構成要素別、

2021–2024年(百万米ドル) 147

表120 カナダ:HVDC送電市場、構成要素別、

2025–2030年(百万米ドル) 147

表121 メキシコ:HVDC送電市場、構成要素別、

2021–2024年(百万米ドル) 148

表122 メキシコ:HVDC送電市場、構成要素別、

2025–2030年(百万米ドル) 148

表123 欧州:HVDC送電市場、構成要素別、

2021–2024年(百万米ドル) 150

表124 欧州:HVDC送電市場、構成要素別、

2025年~2030年(百万米ドル) 150

表125 欧州:HVDC送電市場、国別、

2021年~2024年(百万米ドル) 150

表126 欧州:HVDC送電市場、国別、

2025年~2030年(百万米ドル) 151

表127 英国:HVDC送電市場、構成要素別、2021年~2024年(百万米ドル) 152

表128 英国:HVDC送電市場、構成要素別、2025年~2030年(百万米ドル) 152

表129 ドイツ:HVDC送電市場、構成要素別、

2021–2024年(百万米ドル) 153

表130 ドイツ:HVDC送電市場、構成要素別、

2025–2030年(百万米ドル) 153

表131 フランス:HVDC送電市場、構成要素別、

2021–2024年(百万米ドル) 154

表132 フランス:HVDC送電市場、構成要素別、

2025年~2030年(百万米ドル) 155

表133 イタリア:HVDC送電市場、構成要素別、

2021–2024年(百万米ドル) 155

表134 イタリア:HVDC送電市場、構成要素別、

2025–2030年(百万米ドル) 155

表135 スペイン:HVDC送電市場、構成要素別、

2021–2024年(百万米ドル) 156

表136 スペイン:HVDC送電市場、構成要素別、

2025–2030年(百万米ドル) 156

表137 ポーランド:HVDC送電市場、構成要素別、

2021–2024年(百万米ドル) 157

表138 ポーランド:HVDC送電市場、構成要素別、

2025–2030年(百万米ドル) 157

表139 北欧諸国:HVDC送電市場、構成要素別、

2021–2024年(百万米ドル) 158

表140 北欧諸国:HVDC送電市場、構成要素別、

2025–2030年 (百万米ドル) 158

表141 欧州その他地域:HVDC送電市場、構成要素別、

2021–2024年(百万米ドル) 158

表142 欧州その他地域: HVDC送電市場、構成要素別、

2025–2030年(百万米ドル) 159

表143 アジア太平洋地域:HVDC送電市場、構成要素別、

2021–2024年(百万米ドル) 160

表144 アジア太平洋地域:HVDC送電市場、構成要素別、

2025–2030年(百万米ドル) 161

表145 アジア太平洋地域:HVDC送電市場、国別、

2021–2024年 (百万米ドル) 161

表146 アジア太平洋地域:HVDC送電市場、国別、

2025–2030年(百万米ドル) 162

表147 中国:HVDC送電市場、構成要素別、

2021–2024年(百万米ドル) 163

表148 中国:HVDC送電市場、構成要素別、

2025–2030年(百万米ドル) 164

表149 日本:HVDC送電市場、構成要素別、

2021–2024年(百万米ドル) 164

表150 日本:HVDC送電市場、構成要素別、

2025–2030年(百万米ドル) 165

表151 韓国:HVDC送電市場、構成要素別、

2021–2024年(百万米ドル) 165

表152 韓国:HVDC送電市場、構成要素別、

2025–2030年(百万米ドル) 166

表153 インド:HVDC送電市場、構成要素別、

2021–2024年(百万米ドル) 167

表154 インド:HVDC送電市場、構成要素別、

2025–2030年(百万米ドル) 167

表155 オーストラリア:HVDC送電市場、構成要素別、

2021年~2024年(百万米ドル) 168

表156 オーストラリア:HVDC送電市場、構成要素別、

2025–2030年(百万米ドル) 168

表157 インドネシア:HVDC送電市場、構成要素別、

2021–2024年(百万米ドル) 169

表158 インドネシア:HVDC送電市場、構成要素別、

2025年~2030年(百万米ドル) 169

表159 マレーシア:HVDC送電市場、構成要素別、

2021年~2024年 (百万米ドル) 170

表160 マレーシア:HVDC送電市場、構成要素別、

2025–2030年(百万米ドル) 170

表161 タイ:HVDC送電市場、構成要素別、

2021–2024年(百万米ドル) 170

表162 タイ:HVDC送電市場、構成要素別、

2025–2030年(百万米ドル) 171

表163 ベトナム:HVDC送電市場、構成要素別、

2021–2024年(百万米ドル) 171

表164 ベトナム:HVDC送電市場、構成要素別、

2025年~2030年(百万米ドル) 172

表165 アジア太平洋地域その他:HVDC送電市場、構成要素別、

2021年~2024年 (百万米ドル) 172

表166 アジア太平洋地域その他:HVDC送電市場、構成要素別、

2025–2030年(百万米ドル) 172

表167 ROW: 高電圧直流送電市場、構成要素別、

2021–2024年(百万米ドル) 173

表168 ROW: 高電圧直流送電市場、構成要素別、

2025–2030年(百万米ドル) 173

表169 行:地域別高圧直流送電市場、2021–2024年(百万米ドル) 173

表170 行:地域別高圧直流送電市場、2025年~2030年(百万米ドル) 174

表171 中東:国別高圧直流送電市場、

2021年~2024年、(百万米ドル) 175

表172 中東地域:HVDC送電市場、国別、

2025年~2030年(百万米ドル) 175

表173 中東地域:HVDC送電市場、構成要素別、

2021–2024年(百万米ドル) 175

表174 中東:HVDC送電市場、構成要素別、

2025–2030年(百万米ドル) 176

表175 アフリカ:HVDC送電市場、国別、

2021–2024年、 (百万米ドル) 178

表176 アフリカ:HVDC送電市場、国別、

2025–2030年、(百万米ドル) 178

表177 アフリカ:HVDC送電市場、構成要素別、

2021–2024年(百万米ドル) 179

表178 アフリカ:HVDC送電市場、構成要素別、

2025–2030年 (百万米ドル) 179

表179 南米:HVDC送電市場、構成要素別、

2021–2024年(百万米ドル) 181

表180 南米:HVDC送電市場、構成要素別、

2025年~2030年(百万米ドル) 181

表181 主要プレイヤーが採用した戦略の概要、2020年~2025年 182

表182 HVDC送電市場:競争の度合い、2024年 184

表183 地域別フットプリント 191

表184 コンポーネント別フットプリント 192

表185 アプリケーション別フットプリント 193

表186 プロジェクトタイプ別フットプリント 194

表187 HVDC送電市場:主要スタートアップ/中小企業の詳細リスト 197

表188 スタートアップ/中小企業フットプリント(構成部品別) 198

表189 スタートアップ/中小企業フットプリント(用途別) 198

表190 スタートアップ/中小企業フットプリント(プロジェクトタイプ別) 199

表191 スタートアップ/中小企業による地域別進出状況 199

表192 HVDC送電市場:製品発表状況(2022年1月~2025年7月) 200

表193 HVDC送電市場:取引実績(2022年1月~2025年7月) 200

表194 HVDC送電市場:その他の動向(

2022年1月~2025年7月) 201

表195 株式会社日立製作所:企業概要 204

表196 株式会社日立製作所:提供製品・ソリューション・サービス 205

表197 株式会社日立製作所:取引実績 206

表198 日立製作所:その他の動向 207

表199 シーメンス・エナジー:会社概要 209

表200 シーメンス・エナジー:提供製品・ソリューション・サービス 210

表201 シーメンス・エナジー:取引実績 212

表202 シーメンス・エナジー:その他の動向 213

表203 三菱電機株式会社:会社概要 214

表204 三菱電機株式会社:提供製品・ソリューション・サービス 215

表205 三菱電機株式会社:取引実績 216

表206 三菱電機株式会社:その他の動向 217

表207 GEバーノバ:会社概要 218

表208 GEバーノバ:提供製品・ソリューション・サービス 219

表209 GEバーノバ:取引実績 220

表210 GEバーノバ:その他の動向 221

表211 プリズミアン・グループ:会社概要 223

表212 プリズミアン・グループ:提供製品・ソリューション・サービス 224

表213 プリズミアン・グループ:新製品発表 225

表214 プリズミアン・グループ:取引実績 226

表215 プリズミアン・グループ:その他の動向 226

表216 東芝株式会社:会社概要 228

表217 東芝株式会社:提供製品・ソリューション・サービス 229

表218 東芝株式会社:取引実績 230

表219 東芝株式会社:その他の動向 230

表220 NKT A/S:会社概要 231

表221 NKT A/S:提供製品・ソリューション・サービス 232

表222 NKT A/S:取引実績 233

表223 NKT A/S:その他の動向 234

表224 NEXANS:会社概要 236

表225 NEXANS:提供製品・ソリューション・サービス 237

表226 NEXANS:取引実績 238

表227 ネクサンス:その他の動向 239

表228 LSエレクトリック株式会社:会社概要 240

表229 LSエレクトリック株式会社:提供製品・ソリューション・サービス 241

表230 LSエレクトリック株式会社:取引実績 242

表231 LSエレクトリック株式会社:その他の動向 242

表232 NRエレクトリック株式会社:会社概要 243

表233 NRエレクトリック株式会社:提供製品・ソリューション・サービス 243

| ※参考情報 高電圧直流送電(HVDC)は、長距離の電力伝送において非常に重要な技術であり、交流電力システムの限界を克服するために開発されました。HVDCは、直流電力を使用することで、抵抗損失を最小限に抑え、大規模な電力網を効率的に構築する手段を提供します。 HVDCの主な種類には、まず「コンバージョン技術に基づくHVDC」と「直流バスに接続されたHVDC」があります。コンバージョン技術に基づくHVDCは、交流を直流に変換するために使用される変換器を中心に構成されており、主に整流器と逆変換器の二つの装置から成ります。整流器は交流電流を直流電流に変換し、逆変換器は直流電流を再び交流電流に変換します。この技術は、特に大規模な電力輸送経路や風力発電所、そして太陽光発電所においての効率的な電力供給に適しています。 一方、直流バスに接続されたHVDCは、複数の発電所や電力需要地が直接直流システムでつながれた形です。これは、太陽光発電や風力発電が多く導入されている地域において、電力の効率的な分配と使用が可能になります。 HVDCの用途は多岐にわたります。主に、遠距離送電が求められる場合や、風力発電や太陽光発電などの再生可能エネルギーを効率的に送電するために活用されています。また、島根のような孤立した場所への電力供給や、電力系統の接続、さらには異なる周波数の電力系統をつなぐためにも使用されます。これにより、異なる地域間で電力の効率的な配分が可能になり、全体的な電力システムの信頼性が向上します。 HVDCの関連技術には、高効率な変換器技術や、電圧源インバータ(VSI)、そして制御システムがあります。特に、電圧源インバータ技術は、HVDCシステムの性能を向上させ、制御精度を高める上で重要な役割を果たしています。これにより、送電中の電流の変動に対する適応が可能となり、電力網全体の安定性が確保されます。 さらに、HVDCシステムは、送電ロスを低減するだけでなく、電力の需給バランスを取る上でも非常に有効です。直流送電は、特に長距離にわたり大規模な電力を送る際に、交流に比べて遥かに少ない損失で送電ができるため、途上国などのインフラが未発展な地域でも効率的に電力供給が行える可能性があります。 最近では、HVDC技術の進化に伴い、スマートグリッドとの統合が進んでいます。これにより、リアルタイムでの情報収集と制御が可能となり、エネルギーの最適配分が実現されます。未来のHVDCシステムは、再生可能エネルギーの導入拡大に伴いますます重要な役割を果たすことでしょう。HVDCの技術革新は、持続可能な社会を実現する上で欠かせない要素となると考えられています。 以上のように、高電圧直流送電(HVDC)は、先進技術を活用して電力を効率的に輸送するための重要な手段であり、特に再生可能エネルギーを有効に活用するための鍵となる技術です。今後の発展により、さらなる電力の効率的な利用が期待されています。 |