主要市場動向とインサイト

- 北米のHPV関連疾患市場は、2024年に世界市場の37.55%という最大のシェアを占めました。

- 米国のHPV関連疾患産業は、予測期間中に著しい成長が見込まれています。

- 種類別では、子宮頸がんセグメントが2024年に34.68%という最大の市場シェアを占めました。

- 治療法別では、ワクチンセグメントが2024年に最大の市場シェアを占めました。

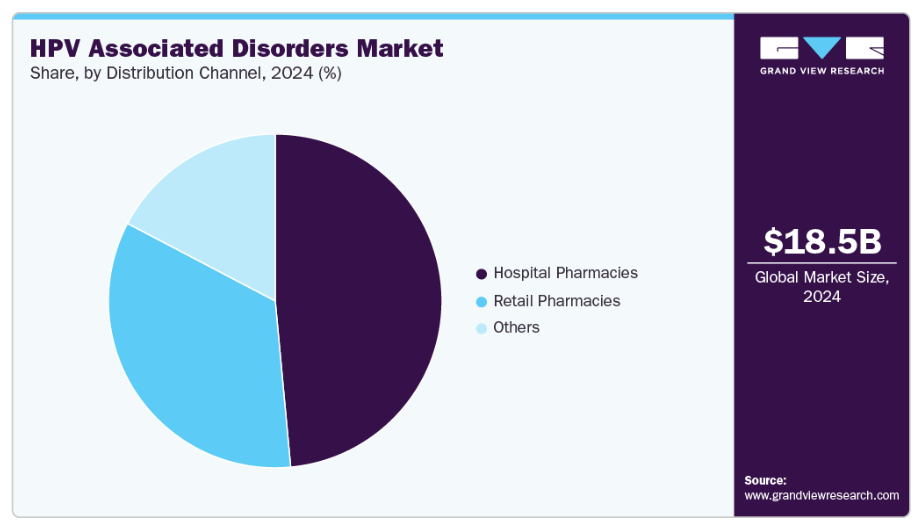

- 流通チャネル別では、病院薬局セグメントが2024年に最大の市場シェアを記録しました。

市場規模と予測

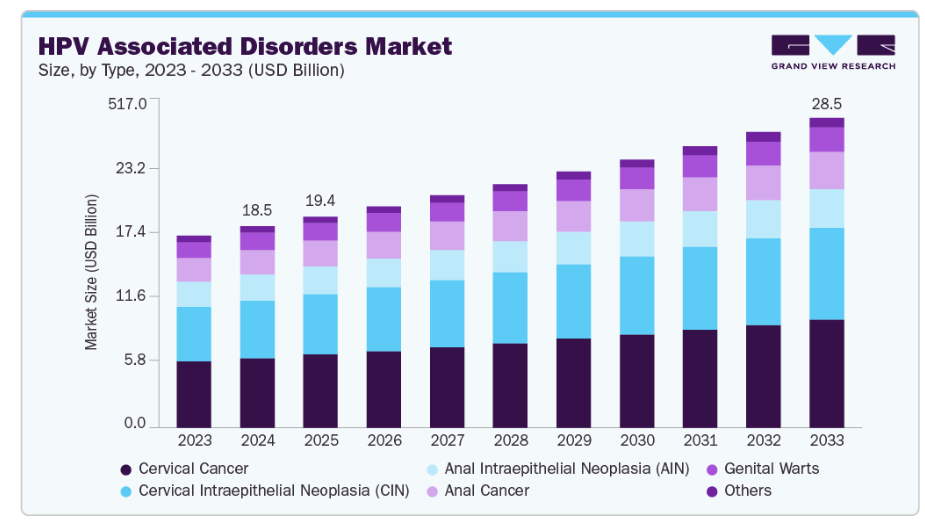

- 2024年市場規模:185億米ドル

- 2033年予測市場規模:285億米ドル

- CAGR(2025-2033年):4.9%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

持続性HPV感染は、子宮頸がん、肛門がん、外陰がん、膣がん、陰茎がん、口腔咽頭がんの主要な原因として認識されており、これによりタイムリーな診断と治療の必要性が高まっています。高リスク型HPV株を正確に検出できる分子診断検査への需要の高まりが臨床現場での採用を促進している一方、医療システムでは前がん病変を早期に発見するためのスクリーニングプログラムが優先されています。例えば、2024年3月の世界保健機関(WHO)の調査結果によると、ヒトパピローマウイルス(HPV)は約200種の既知のウイルス群を包含しており、ほとんどの感染は無害である一方、一部の高リスク型は性器いぼや各種のがんを引き起こすことが示されました。約90%の症例では、体が自然に感染を排除します。2019年には、HPVが女性で約62万件、男性で約7万件のがん症例を引き起こしたと推定されています。子宮頸がんは2022年、女性のがん死因の第4位となり、世界全体で新規症例66万件、死亡者数35万件を記録しました。子宮頸がんは、女性におけるHPV関連がん全体の90%以上を占めています。これらの数値は、HPV関連疾患が世界的に大きな負担となっていることを浮き彫りにし、高度な診断技術と効果的な治療法への需要を高めています。

治療ソリューションの進歩は、HPV関連疾患市場におけるもう一つの主要な成長要因です。免疫療法や標的薬を含む革新的治療法は、HPVが原因の悪性腫瘍患者に対する治療成績を改善するため、注目を集めています。製薬企業は新規治療法を導入するため研究開発に多額の投資を行っており、治療パイプラインを強化しています。例えば、2025年4月にBioMed Central Ltd.の研究者らは、DNAウイルスであるヒトパピローマウイルス(HPV)が子宮頸がん、外陰がん、膣がん、陰茎がん、肛門がん、頭頸部がんの原因因子として確立されたと報告しました。特定のHPV遺伝子型の持続感染と発がん性が、ほとんどのHPV関連がんを引き起こしていると指摘しています。

高危険型、特にHPV-16およびHPV-18は、世界中の子宮頸癌症例の70%以上を占め、その他の生殖器および頭頸部悪性腫瘍にも大きく寄与しています。分子レベルでは、E6およびE7発癌性タンパク質の過剰発現が細胞周期調節を乱し、プログラム細胞死を阻害し、DNA損傷の蓄積を促進することで、正常細胞を悪性細胞へ変異させることが研究で明らかになりました。本レビューでは、mRNA、miRNA、lncRNA、タンパク質、遺伝子マーカーなどのバイオマーカーを用いたがん治療反応モニタリングにおける最近の画期的な進展も強調されました。臨床研究では生存率の向上や疾患再発率の低減において有望な結果が得られており、その普及が期待されています。これらの進歩は治療のギャップを埋め、未解決の臨床ニーズに対応し、患者の生活の質(QOL)全体を向上させています。

米国疾病予防管理センター(CDC)によると、2017年から2021年の間に、米国では年間推定47,984件のHPV関連がん新規症例が発生し、そのうち女性は26,280件、男性は21,704件でした。女性では子宮頸がんが最も多く、男性では中咽頭がんが主流でした。子宮頸がんをはじめ、膣がん、外陰がん、陰茎がん、肛門がん、中咽頭がんの大半について、HPVが主要な原因因子であることが確認されています。女性におけるHPV関連がんの内訳は、子宮頸がん46%、肛門がん20%、外陰がん17%、中咽頭がん14%、膣がん3%でした。人種・民族グループによって発生率は異なり、非ヒスパニック系アメリカ先住民/アラスカ先住民の女性が最も高く、非ヒスパニック系アジア/太平洋諸島系の男性が最も低くなっております。

CDCはさらに、年間37,800件(79%)のがんがHPVに起因すると推定し、そのうち約35,000件は9価HPVワクチンによって予防可能であると報告しております。このうち30,700例はHPV16型および18型に関連し、4,300例は31型、33型、45型、52型、58型に関連していました。HPV陰性のがんは、子宮頸がんおよび肛門がんの約10%、口腔咽頭がん、膣がん、外陰がんの約30%、陰茎がんの約40%を占めていました。ワクチン接種は11~12歳の思春期前児童に推奨され、26歳まで追跡接種が可能でした。一方、27~45歳への接種は医師と患者の共同意思決定を通じて提案されました。これらの知見は、HPV関連がんの負担の大きさと予防におけるワクチン接種の重要性を強調するものでした。

市場の集中度と特性

この業界は、次世代ワクチンや標的療法を通じた着実な革新を反映しています。各社は子宮頸がんや肛門がんに関連する高リスクHPV株に対する治療効果の拡大に注力しています。標準治療が効果を示さない進行例や再発例に対処するため、免疫療法の研究が進められています。臨床試験では、子宮頸がんを超え、口腔咽頭がんや肛門がんへの治療適応範囲が着実に拡大しています。主要製薬企業の存在が革新サイクルと製品供給を加速させています。総じて、イノベーションはこの市場における競争優位性を維持する重要な差別化要因です。

HPV関連疾患治療分野では、高額な開発コストと長期にわたる臨床試験要件が新規参入者にとって大きな障壁となっています。メルクやグラクソ・スミスクラインといった既存企業は、実績ある製品で既にワクチン分野を支配しています。強力な知的財産保護と独占的特許が、ワクチンと抗ウイルス剤の両分野における競合他社の参入を制限しています。大規模な製造能力と厳格な品質基準の必要性も、参入をさらに制限する要因です。市場の信頼は安全性・有効性と深く結びついており、新規参入企業は評判構築に多大な投資を要します。これらの要因が相まって参入障壁を高くし、トップ企業による市場支配を集中させています。

HPV関連疾患の治療環境は、安全性・有効性・一貫性を確保する厳格な規制監視によって形成されています。規制当局は、HPV関連疾患を対象としたワクチンや医薬品を承認する前に、広範な臨床的証拠を要求します。承認後のモニタリング要件は、製造業者に対するコンプライアンス義務をさらに強化します。これらの基準は患者の安全性を保護しますが、製品の商品化までの期間を延長します。規制は市場参入を遅らせる一方で、承認済み製品を持つ既存企業にとって保護的な障壁も形成します。その結果、市場は高度に規制されながらも安定しており、強力な規制専門知識を持つ企業に有利な状況が続いています。

HPV関連疾患治療における代替療法の選択肢は限られており、ワクチンと抗ウイルス薬が主要な治療法として位置づけられています。前がん病変に対しては外科的処置や焼灼療法が代替手段となり得ますが、これらは根本的なウイルス持続性には対処できません。ワクチンは感染を予防し、抗ウイルス薬は進行を抑制するため、代替療法の余地はほとんどありません。支持療法や適応外のがん治療が使用されることもありますが、標的を絞った有効性には欠けます。予防・治療におけるワクチンと医薬品の独自性を考慮すると、代替品による競争脅威は最小限です。これにより、治療市場における医薬品ソリューションの優位性がさらに強化されます。

HPV関連疾患治療業界の主要製薬企業は、疾病負担の大きい地域への戦略的拡大を進めています。アジア太平洋地域やラテンアメリカの新興経済国では、発症率の上昇と治療普及率の低さから大きな機会が存在します。企業は病院や小売薬局を通じた流通網を強化し、アクセス改善を図っています。地域的な臨床連携も、地域に適した治療法の開発を促進しています。北米や欧州の確立された市場は、先進的な医療インフラにより依然として中心的な位置を占めています。全体として、地理的拡大は飽和状態にある先進国市場と急成長する発展途上地域とのバランスを取るための重要な戦略です。

タイプ別インサイト

子宮頸がんセグメントは、持続性HPV感染に関連する子宮頸がんの高い有病率に牽引され、2024年に34.68%という最大の収益シェアで市場を支配しました。高度な診断技術と確立された治療経路の普及により、医療システム全体で検診率と管理率が向上しました。HPVと子宮頸部悪性腫瘍の関連性に対する認識の高まりが検診参加率を促進し、早期診断と介入を可能にしています。例えば2024年3月、世界保健機関(WHO)は2022年の死亡者数35万人中、約94%が低・中所得国で発生したと報告しました。報告書は持続性HPV感染を主因と強調するとともに、HIV感染女性のリスクが非感染女性に比べ6倍高いことを指摘しました。ファクトシートではさらに、2030年までにワクチン接種・検診・治療のカバー率向上を目指す「90-70-90」グローバル戦略が取り上げられています。ワクチンや抗がん剤への強い需要、継続的な臨床研究が、HPV関連疾患市場における本セグメントの主導的立場を強化しています。

子宮頸部上皮内腫瘍(CIN)セグメントは、拡大するHPVスクリーニングによる前がん病変の検出増加を背景に、予測期間中に5.3%という高いCAGRで成長すると見込まれています。高感度分子検査の普及によりCINの早期発見が改善され、臨床判断が強化されています。予防的治療アプローチの普及拡大により、浸潤性子宮頸癌への進行リスクが低下している一方、ガイドラインではCINを効果的に管理するための低侵襲戦略がますます重視されています。例えば、2025年7月にSpringer Natureで発表された10年間の単施設分析では、子宮頸部上皮内腫瘍グレード2(CIN 2、別名HSIL)の治療経路が評価されました。187名の患者中、84名(44.9%)は少なくとも7か月間保存的経過観察が行われ、103名(55.1%)は切除術(LEEP)を受けました。積極的経過観察群では、14例(16.7%)が自然寛解を示し、64例(76.2%)で病変が持続、4例(4.8%)がCIN 3へ進行、2例(2.4%)が癌へ進行(腟癌1例、子宮頸部腺癌1例)しました。早期疾患段階を対象とした治療法に対する製薬業界の関心が高まっていることで、パイプラインが強化され、CINはHPV関連疾患市場において急成長セグメントとしての地位を確立しています。

治療に関する洞察

予防用HPVワクチンの高い普及率により、ワクチンセグメントは2024年に63.61%という最大の収益シェアで市場を支配しました。高リスクHPV株に対する有効性を裏付ける臨床的証拠が、青年期および若年成人層における採用を促進しています。例えば、2024年10月には世界保健機関(WHO)が、4つ目のWHO事前承認済みHPVワクチン「セコリン」が2022年勧告を満たし、単回投与での使用が確認されたと発表しました。年間66万件の子宮頸がん症例の95%以上がHPVに起因し、2分ごとに1人の女性が命を落としており、これらの死亡の90%は低・中所得国で発生しています。データによれば、9~14歳の少女における接種率は2022年の20%から2023年には27%に上昇し、600万人以上の追加接種が達成されました。こうした進展は、ワクチンがHPV予防の基盤であることを裏付けています。

予防を超えた治療的介入への需要増加により、抗ウイルス薬セグメントは予測期間中に年平均成長率(CAGR)4.5%で成長すると予測されています。持続性HPV感染や再発性疾患に対しては、がんへの進行リスクを低減する効果的な抗ウイルス治療法が依然として求められています。例えば2025年2月、ミシェル・オズバン博士とジェイソン・マッコンビル博士が率いるUNM総合がんセンターの研究チームは、HPVによる前がん病変が悪性化することを防ぐ初の外用ゲルを開発したと報じられました。研究者らは、HPVが世界のがんの約5%に関連しているにもかかわらず、当時HPV関連疾患に対する抗ウイルス治療が存在しなかった点を強調しました。このゲルはMEK/ERK経路を阻害し、E6およびE7タンパク質の産生を低下させ、腫瘍発生を阻止することで機能します。このような革新は、既にHPVに曝露した患者に対する治療選択肢を拡大し、HPV関連疾患市場における抗ウイルス薬の堅調な成長見通しを支えています。

流通チャネルに関する洞察

2024年において、病院薬局セグメントは48.52%という最大の収益シェアで市場を支配しました。これは主に、病院が腫瘍学ケアとワクチン投与において中心的な役割を担っていることに起因します。病院環境は、HPV関連疾患に対する専門的な治療と高度な診断サービスへのアクセスを提供します。生物学的製剤や点滴療法の医師監督下での投与が必要であることから、病院薬局を通じた需要が促進されています。患者数の多さと紹介経路が、この流通経路の市場優位性をさらに強化しています。予防ワクチンと腫瘍治療プログラムの統合も、病院薬局の優位性に寄与しています。これらの複合的な要因が、当該セグメントの主導的地位を説明しています。

小売薬局セグメントは、HPVワクチンおよび経口療法の入手可能性向上を背景に、予測期間中に年平均成長率(CAGR)5.1%で成長すると見込まれています。患者様は利便性、費用の透明性、予防治療への迅速なアクセスを理由に小売薬局を好まれます。市販薬の拡充と処方箋調剤の拡大が小売薬局の重要性を高めています。小売業者は地域社会においてカウンセリングやワクチン接種サービスを提供することで役割を強化中です。若年層における予防的健康行動への関心の高まりは、小売薬局のアクセシビリティと合致しています。この成長軌道により、小売薬局はHPV関連疾患市場において急速に拡大するチャネルとしての地位を確立しています。

地域別インサイト

北米のHPV関連疾患産業は、成熟したスクリーニングプログラムとHPVワクチンの高い普及率を背景に、2024年に37.55%という最大の市場シェアを占めました。高度な診断検査の広範な利用可能性と確立された臨床ケアパスウェイが、検査と治療の普及を支えています。高い医療支出により、新規治療法の迅速な導入と、病院および小売薬局を通じたアクセス拡大が可能となっています。主要製薬メーカーおよび診断機器メーカーの強力な存在感が、供給側の能力と流通網を強化しています。市場需要は、HPV関連がんへの認識の高まりと早期発見技術の進歩によって支えられています。これらの要因が相まって、北米は市場価値とイノベーションの最前線に立っています。

米国HPV関連疾患市場の動向

米国HPV関連疾患市場は、スクリーニング拡大の需要、分子HPV検査の採用、男女双方に対するワクチン効果の認識向上により、北米市場を牽引しています。近年承認された自己採取型HPV検査はスクリーニングへのアクセスを改善し、医療サービスが行き届いていない層の参加率向上に寄与する可能性があります。高度な検査室インフラと推奨検査に対する保険適用が、臨床現場での普及を加速させています。米国における研究活動と臨床試験は、HPVが原因となるがんに対する新たな治療アプローチを推進しています。特定HPV関連がんの発生率上昇傾向は、より優れた診断法と治療法に対する臨床的緊急性を維持しています。一般市民および専門家向けの啓発キャンペーンは、全国的な検査・治療パターンに影響を与え続けています。

欧州におけるHPV関連疾患市場の動向

欧州のHPV関連疾患産業は、確立されたスクリーニングプログラム、HPVベースの一次スクリーニングの普及拡大、そして強力な診断能力により、安定した需要を示しています。臨床医は、高リスク株の検出においてより高い感度を提供する分子HPV検査へと移行しつつあります。診断企業と病院ネットワーク間の提携により、加盟国全体で検査室ベースの検査へのアクセスが拡大しています。欧州における臨床研究は、持続性感染や悪性化進行に対する治療的ギャップの解消に取り組んでいます。償還枠組みと支払者側の関与が、臨床ガイドライン内で推奨される検査のより広範な採用を支えています。西ヨーロッパにおける市場の成熟度は、東ヨーロッパの一部地域で継続する拡大機会とは対照的です。

英国のHPV関連疾患産業では、定期検診へのHPV検査の統合と、参加率向上のための自己採取オプションの拡充が重視されています。臨床ネットワークと検査室は、子宮頸がん予防に向けたHPV優先スクリーニングアルゴリズムへワークフローを近代化しています。診断量の増加は、病院と民間施設双方における試薬需要とプラットフォーム更新を支えています。進行性または再発性のHPV関連悪性腫瘍患者に対する治療革新への関心が高まっています。公衆の意識向上と対象を絞った啓発活動が、全年齢層のスクリーニング行動に影響を与えています。スクリーニング間隔と手法の変化が、一次・二次医療におけるサービス提供モデルを再構築しています。

ドイツのHPV関連疾患産業では、腫瘍センターにおける高品質な診断と専門治療経路への強い需要が見られます。堅牢な臨床インフラが、新規検査法や治療薬の標準診療への迅速な導入を支えています。研究病院と産業界の連携により、HPV関連がん治療ガイドラインの策定に資する臨床データが生み出されています。民間・公的保険による償還制度により、推奨される診断検査や腫瘍治療への広範なアクセスが実現しています。臨床的焦点は、予防、早期発見、前がん病変を有する患者の包括的管理に及びます。市場は、高水準の検査サービスと熟練した臨床人材の恩恵を受けています。

フランスのHPV関連疾患産業は、広範なスクリーニング実施率と細胞診ワークフローにおけるHPV分子検査の増加が特徴です。中央検査機関と地域がんセンターが、高い診断品質とタイムリーな患者管理を支えています。持続性HPV感染および関連がんに対する治療選択肢の評価において、臨床研究が活発に行われています。保険償還経路には検証済みHPV検査がますます含まれるようになり、公的・民間提供者双方における商業的普及を支えています。診断感度向上の需要が、最新検査プラットフォームの導入を促進しています。患者教育キャンペーンと専門医の関与が、早期発見と経過観察ケアを推進しています。

アジア太平洋地域におけるHPV関連疾患市場の動向

アジア太平洋地域のHPV関連疾患産業は、意識の高まり、拡大するスクリーニングプログラム、医療インフラの改善に後押しされ、予測期間中に5.9%という最速のCAGR(年平均成長率)を記録すると見込まれています。大規模な人口基盤とHPV関連がんの診断率上昇が、ワクチン・診断法・治療法に対する大きな需要を生み出しています。市場成長は、病院ネットワークの拡大と都市部における分子検査の普及によって支えられています。製薬企業は、未開拓地域への進出と流通パートナーシップを優先的に進めています。臨床能力の構築と地域研究協力により、現地の治療水準が向上しています。こうした動向が、成熟地域と比較して高い予測CAGRに寄与しています。

日本のHPV関連疾患産業は、高度な検査能力と充実した臨床研究環境を背景に、診断・治療分野で高い市場価値を示しています。分子HPV検査は病院検査室や専門クリニックで広く採用されています。日本の腫瘍センターは、HPV関連がんおよび前がん病変に対する新規治療法評価試験に参加しています。製造・品質管理における高い基準は、確立された多国籍企業および国内企業からの供給を促進しています。保険償還と臨床ガイドラインの整合性が、検証済み診断検査の継続的な使用を支えています。市場機会は予防・治療両分野におけるイノベーションに焦点が当てられています。

中国のHPV関連疾患産業は、医療アクセス改善と都市部における検診受診率の上昇に伴い、急速な市場拡大を見せています。診断プラットフォームへの投資拡大と現地生産化が進み、検査コスト削減と普及拡大が実現しています。大規模な啓発活動と検診パイロット事業により、前がん病変の検出率が向上しています。企業は病院ネットワークや小売チャネルを通じた検査拡大に向け、流通・臨床提携を構築中です。診断技術と並行して、ワクチンや先進治療法への需要も拡大しています。都市部と地方における継続的な体制構築が、今後の普及率と治療導入を形作るでしょう。

ラテンアメリカにおけるHPV関連疾患市場の動向

ラテンアメリカにおけるHPV関連疾患産業は、主要都市圏での検診イニシアチブの増加と診断アクセス拡大に牽引され、着実な成長を見せています。公的・民間検査機関は、検出精度とフォローアップ選別の改善を目的に分子HPV検査を導入しています。グローバルメーカーとの提携により、地域流通業者へのワクチン・治療薬供給が促進されています。臨床教育と啓発活動により、HPV関連疾患の負担と治療経路に対する認識が高まっています。市場拡大は、増加する需要に対応するため、サプライチェーンと検査室の能力向上に焦点を当てています。スクリーニング実施率の高い国々では、高度な診断技術と統合医療への移行が早期に進んでいます。

ブラジルのHPV関連疾患産業はラテンアメリカにおける主要市場であり、HPV検査の普及拡大とHPV起因疾患に対する治療サービスの改善が進んでいます。大規模な紹介病院や腫瘍学ネットワークが、診断および複雑な治療レジメンへのアクセスを支えています。現地生産と地域流通チャネルにより、主要都市圏での製品入手可能性が向上しています。都市部におけるスクリーニング普及率の増加は、前がん病変の検出率向上と治療紹介の増加に寄与しています。診断企業と臨床センター間の連携により、現地診療における実臨床データ生成が促進されています。市場の勢いは、予防、スクリーニング拡大、治療アクセスの改善が複合的に作用した結果です。

中東・アフリカにおけるHPV関連疾患市場の動向

中東・アフリカ地域のHPV関連疾患産業は、高度な診断能力を有する地域とスクリーニング普及率が低い地域が混在する、不均質な市場特性を示しています。民間医療ネットワークや専門腫瘍センターがサービスを集約する地域では需要が高まっています。輸入パートナーシップと地域流通業者は、ワクチン、診断薬、治療薬の供給において中心的な役割を果たしています。主要都市部における分子検査能力の拡大には、臨床研修と検査室の設備更新が鍵となります。市場成長は、認知度向上と持続可能な診断ネットワークの構築にかかっています。戦略的な地域連携により、最新の検査・治療選択肢へのアクセス加速が期待されます。

サウジアラビアのHPV関連疾患産業では、三次医療機関におけるスクリーニング・診断能力の拡充が注力されています。検査室インフラと専門腫瘍医療サービスへの投資が、分子HPV検査の導入を支えています。多国籍診断・製薬企業との提携により、供給体制と地域サービス提供が強化されています。臨床イニシアチブは、前がん状態および悪性疾患の適時治療に向け、スクリーニングと紹介経路の統合を目指しています。患者意識の高まりと医療の近代化が、都市部全体で検査需要に影響を与えています。臨床能力と診断アクセスの拡大に伴い、市場は着実な成長が見込まれます。

主要HPV関連疾患企業インサイト

メルク・アンド・カンパニー(Merck & Co., Inc.)およびグラクソ・スミスクライン(GlaxoSmithKline plc)は、子宮頸がんおよび肛門がんに関連する高リスクHPV

メルク社およびグラクソ・スミスクライン社は、子宮頸がんや肛門がんに関連する高リスクHPV株を対象とした強力なワクチン製品群により、世界市場をリードしております。F. ホフマン・ラ・ロシュ社およびファイザー社は、HPV起因悪性腫瘍に対応する先進的診断技術と腫瘍治療薬を通じて、市場での存在感を強化しております。アストラゼネカ社とバイオコン社は、HPV関連がんにおける患者アウトカムの改善を目的とした標的療法および生物学的製剤の研究パイプラインを推進しております。イーライリリー社とアッヴィ社は、臨床適応症の拡大と患者様にとって使いやすいソリューションに焦点を当て、腫瘍学および支持療法における革新を重視しております。競争環境は、治療パイプラインの拡大、戦略的提携、成熟市場と新興市場の両方におけるアクセス拡大への注目の高まりによって特徴づけられております。

主要なHPV関連疾患企業:

以下は、HPV関連疾患市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Merck & Co., Inc.

- GlaxoSmithKline plc

- F. Hoffmann-La Roche Ltd

- Pfizer Inc.

- AstraZeneca

- Biocon

- Lilly

- AbbVie Inc.

最近の動向

- 2024年9月、ファイザー社はESMO学会において、多様なオンコロジー製品群と併用療法アプローチを発表いたしました。10件の口頭発表およびミニ口頭発表を含む、50件以上の企業スポンサーによる抄録が、有望な初期結果と次世代候補薬を強調する内容となっております。

- 2024年9月、メルク社は16~26歳の日本人男性1,059名を対象としたガーダシル9のフェーズ3試験(V503-064)において、良好なトップライン結果を発表しました。3回接種レジメンは、プラセボ群と比較し、9種類のHPVによる6ヶ月間の肛門性器持続感染を有意に減少させました。主要評価項目はHPV 6/11/16/18型、副次評価項目はHPV 31/33/45/52/58型を対象としていました。メルク社は全データの発表と規制当局への申請を予定しています。

- 2024年8月、グラクソ・スミスクライン社は、第2相HPVワクチン候補GSK4106647の開発を中止したと発表しました。同社は「同領域で最良の潜在性を有さない」ことを理由として挙げています。この決定は第2四半期決算発表時に開示されましたが、サーバリックスは一部の国々で引き続き販売されています

- 2024年5月、ロシュ社はHPV自己採取キットのFDA承認を発表し、子宮頸がん検診へのアクセス拡大と、2030年までの子宮頸がん撲滅を目指すWHOの目標達成を支援します。

グローバルHPV関連疾患市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国レベルでの収益成長を予測します。グランドビューリサーチは、本調査において、グローバルHPV関連疾患市場レポートをタイプ、治療法、流通チャネル、地域に基づいてセグメント化しました:

- タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 子宮頸部上皮内腫瘍(CIN)

- 子宮頸がん

- 肛門上皮内腫瘍(AIN)

- 肛門がん

- 性器いぼ

- その他

- 治療法別見通し(収益、百万米ドル、2021年~2033年)

- ワクチン

- 抗ウイルス薬

- その他

- 流通チャネル別見通し(収益、百万米ドル、2021年~2033年)

- 病院薬局

- 小売薬局

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 タイプ

1.2.2 治療法

1.2.3 流通チャネル

1.3 推定値と予測期間

1.4. 調査方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 HPV関連疾患市場の変数、動向、および範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購買者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合状況

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許満了分析

3.3.5. 価格設定分析

第4章. HPV関連疾患市場:タイプ別事業分析

4.1. タイプ別市場シェア(2024年及び2033年)

4.2. タイプ別セグメントダッシュボード

4.3. 市場規模・予測およびトレンド分析(タイプ別、2021年~2033年、百万米ドル)

4.4. 子宮頸部上皮内腫瘍(CIN)

4.4.1. 子宮頸部上皮内腫瘍(CIN)市場、2021年~2033年(百万米ドル)

4.5. 子宮頸がん

4.5.1. 子宮頸癌市場、2021年~2033年(百万米ドル)

4.6. 肛門上皮内腫瘍(AIN)

4.6.1. 肛門上皮内腫瘍(AIN)市場、2021年~2033年(百万米ドル)

4.7. 肛門癌

4.7.1. 肛門癌市場、2021年~2033年(百万米ドル)

4.8. 性器疣贅

4.8.1. 性器疣贅市場、2021年~2033年(百万米ドル)

4.9. その他

4.9.1. その他市場、2021年~2033年(百万米ドル)

第5章 HPV関連疾患市場:治療ビジネス分析

5.1. 治療市場シェア、2024年及び2033年

5.2. 治療セグメントダッシュボード

5.3. 治療別市場規模・予測およびトレンド分析、2021年から2033年(百万米ドル)

5.4. ワクチン

5.4.1. ワクチン市場、2021年~2033年(百万米ドル)

5.5. 抗ウイルス薬

5.5.1. 抗ウイルス薬市場、2021年~2033年(百万米ドル)

5.6. その他

5.6.1. その他市場、2021年~2033年(百万米ドル)

第6章. HPV関連疾患市場:流通チャネル別事業分析

6.1. 流通チャネル別市場シェア、2024年および2033年

6.2. 流通チャネルセグメントダッシュボード

6.3. 流通チャネル別市場規模・予測およびトレンド分析、2021年から2033年(百万米ドル)

6.4. 病院薬局

6.4.1. 病院薬局市場、2021年~2033年(百万米ドル)

6.5. 小売薬局

6.5. 1. 小売薬局市場、2021年~2033年(百万米ドル)

6.6. その他

6.6.1. その他市場、2021年~2033年(百万米ドル)

第7章. HPV関連疾患市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年および2033年

7.2. 地域別市場ダッシュボード

7.3. 市場規模と予測トレンド分析、2021年から2033年:

7.4. 北米

7.4.1. 北米HPV関連疾患市場予測(国別、2021年~2033年、百万米ドル)

7.4.2. 米国

7.4.2.1. 主要国の動向

7.4.2.2. 対象疾患の有病率

7.4.2.3. 規制の枠組み

7.4.2.4. 償還の枠組み

7.4.2.5. 米国におけるHPV関連疾患市場の推定値と予測、2021年~2033年(百万米ドル)

7.4.3. カナダ

7.4.3.1. 主な国の動向

7.4.3.2. 対象疾患の有病率

7.4.3.3. 規制の枠組み

7.4.3.4. 償還の枠組み

7.4.3.5. 米国におけるHPV関連疾患の市場規模予測(2021年~2033年、百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主な国の動向

7.4.4.2. 対象疾患の有病率

7.4.4.3. 規制の枠組み

7.4.4.4. 償還の枠組み

7.4.4.5. メキシコにおけるHPV関連疾患市場の見積もりと予測、2021年~2033年(百万米ドル)

7.5. ヨーロッパ

7.5.1. 欧州HPV関連疾患市場規模予測(2021年~2033年、百万米ドル)

7.5.2. 英国

7.5.2.1. 主要国の動向

7.5.2.2. 対象疾患の有病率

7.5.2.3. 規制の枠組み

7.5.2.4. 償還の枠組み

7.5.2.5. 英国HPV関連疾患市場規模予測(2021年~2033年、百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. 対象疾患の有病率

7.5.3.3. 規制の枠組み

7.5.3.4. 償還の枠組み

7.5.3.5. ドイツにおけるHPV関連疾患市場の推定値と予測、2021年~2033年(百万米ドル)

7.5.4. フランス

7.5.4.1. 主要な国の動向

7.5.4.2. 対象疾患の有病率

7.5.4.3. 規制の枠組み

7.5.4.4. 償還枠組み

7.5.4.5. フランスにおけるHPV関連疾患市場の見積もりと予測、2021年~2033年(百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要な国別動向

7.5.5.2. 対象疾患の有病率

7.5.5.3. 規制の枠組み

7.5.5.4. 償還の枠組み

7.5.5.5. イタリアにおけるHPV関連疾患市場の推定値および予測(2021年~2033年、百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要な国の動向

7.5.6.2. 対象疾患の有病率

7.5.6.3. 規制の枠組み

7.5.6.4. 償還の枠組み

7.5.6.5. スペインにおけるHPV関連疾患の市場規模予測(2021年~2033年、百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要な国別動向

7.5.7.2. 対象疾患の有病率

7.5.7.3. 規制の枠組み

7.5.7.4. 償還の枠組み

7.5.7.5. デンマークにおけるHPV関連疾患の市場規模予測(2021年~2033年、百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主な国の動向

7.5.8.2. 対象疾患の有病率

7.5.8.3. 規制の枠組み

7.5.8.4. 償還の枠組み

7.5.8.5. スウェーデンにおけるHPV関連疾患の市場規模予測(2021年~2033年、百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国の動向

7.5.9.2. 対象疾患の有病率

7.5.9.3. 規制の枠組み

7.5.9.4. 償還の枠組み

7.5.9.5. ノルウェーにおけるHPV関連疾患市場の見積もりと予測、2021年~2033年(百万米ドル)

7.6. アジア太平洋地域

7.6.1. アジア太平洋地域におけるHPV関連疾患市場規模予測(2021年~2033年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 対象疾患の有病率

7.6.2.3. 規制の枠組み

7.6.2.4. 償還制度

7.6.2.5. 日本におけるHPV関連疾患市場規模予測(2021年~2033年、百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国動向

7.6.3.2. 対象疾患の有病率

7.6.3.3. 規制の枠組み

7.6.3.4. 償還の枠組み

7.6.3.5. 中国におけるHPV関連疾患市場の見積もりと予測、2021年~2033年(百万米ドル)

7.6.4. インド

7.6.4.1. 主な国の動向

7.6.4.2. 対象疾患の有病率

7.6.4.3. 規制枠組み

7.6.4.4. 償還枠組み

7.6.4.5. インドにおけるHPV関連疾患市場の見積もりと予測、2021年~2033年(百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要な国別動向

7.6.5.2. 対象疾患の有病率

7.6.5.3. 規制の枠組み

7.6.5.4. 償還の枠組み

7.6.5.5. オーストラリアにおけるHPV関連疾患市場の見積もりと予測、2021年~2033年(百万米ドル)

7.6.6. 韓国

7.6.6.1. 主な国の動向

7.6.6.2. 対象疾患の有病率

7.6.6.3. 規制の枠組み

7.6.6.4. 償還の枠組み

7.6.6.5. 韓国におけるHPV関連疾患市場の見積もりと予測、2021年~2033年(百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. 対象疾患の有病率

7.6.7.3. 規制の枠組み

7.6.7.4. 償還の枠組み

7.6.7.5. タイにおけるHPV関連疾患市場の見積もりと予測、2021年~2033年(百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカにおけるHPV関連疾患市場規模予測(2021年~2033年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 対象疾患の有病率

7.7.2.3. 規制枠組み

7.7.2.4. 償還枠組み

7.7.2.5. 日本におけるHPV関連疾患市場規模予測(2021年~2033年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主な国別動向

7.7.3.2. 対象疾患の有病率

7.7.3.3. 規制の枠組み

7.7.3.4. 償還の枠組み

7.7.3.5. 中国におけるHPV関連疾患市場の見積もりと予測、2021年~2033年(百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカにおけるHPV関連疾患市場規模予測(2021年~2033年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 対象疾患の有病率

7.8.2.3. 規制の枠組み

7.8.2.4. 償還の枠組み

7.8.2.5. 南アフリカにおけるHPV関連疾患市場の推定値と予測、2021年~2033年(百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. 対象疾患の有病率

7.8.3.3. 規制の枠組み

7.8.3.4. 償還の枠組み

7.8.3.5. サウジアラビアにおけるHPV関連疾患市場の見積もりと予測、2021年~2033年(百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国の動向

7.8.4.2. 対象疾患の有病率

7.8.4.3. 規制の枠組み

7.8.4.4. 償還の枠組み

7.8.4.5. アラブ首長国連邦におけるHPV関連疾患市場の見積もりと予測、2021年~2033年(百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 対象疾患の有病率

7.8.5.3. 規制の枠組み

7.8.5.4. 償還の枠組み

7.8.5.5. クウェートにおけるHPV関連疾患市場の見積もりと予測、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 参加企業の概要

8.2. 企業別市場ポジション分析

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロファイル/リスト

8.5.1. メルク・アンド・カンパニー

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略的取り組み

8.5.2. グラクソ・スミスクライン社

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーキング

8.5.2.4. 戦略的取り組み

8.5.3. エフ・ホフマン・ラ・ロシュ社

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーキング

8.5.3.4. 戦略的取り組み

8.5.4. ファイザー株式会社

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーキング

8.5.4.4. 戦略的取り組み

8.5.5. アストラゼネカ

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーキング

8.5.5.4. 戦略的取り組み

8.5.6. バイオコン

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーキング

8.5.6.4. 戦略的取り組み

8.5.7. リリー

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーキング

8.5.7.4. 戦略的取り組み

8.5.8. アッヴィ社

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーキング

8.5.8.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別世界HPV関連疾患市場規模(2021年~2033年、百万米ドル)

表4 世界のHPV関連疾患市場、タイプ別、2021年~2033年(百万米ドル)

表5 世界のHPV関連疾患市場、治療法別、2021年~2033年(百万米ドル)

表6 世界のHPV関連疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表7 北米HPV関連疾患市場、国別、2021年~2033年(百万米ドル)

表8 北米HPV関連疾患市場、種類別、2021年~2033年(百万米ドル)

表9 北米HPV関連疾患市場、治療法別、2021年~2033年(百万米ドル)

表10 北米におけるHPV関連疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表11 米国HPV関連疾患市場、種類別、2021年~2033年(百万米ドル)

表12 米国HPV関連疾患市場、治療法別、2021年~2033年(百万米ドル)

表13 米国HPV関連疾患市場、流通チャネル別、2021年~2033年 (百万米ドル)

表14 カナダにおけるHPV関連疾患市場、種類別、2021年~2033年(百万米ドル)

表15 カナダにおけるHPV関連疾患市場、治療法別、2021年~2033年(百万米ドル)

表16 カナダにおけるHPV関連疾患市場、流通経路別、2021年~2033年 (百万米ドル)

表17 メキシコにおけるHPV関連疾患市場、種類別、2021年~2033年(百万米ドル)

表18 メキシコにおけるHPV関連疾患市場、治療法別、2021年~2033年(百万米ドル)

表19 メキシコにおけるHPV関連疾患市場、流通経路別、2021年 – 2033年(百万米ドル)

表20 欧州HPV関連疾患市場、国別、2021年~2033年(百万米ドル)

表21 欧州HPV関連疾患市場、種類別、2021年~2033年(百万米ドル)

表22 欧州HPV関連疾患市場、治療法別、2021年~2033年(百万米ドル)

表23 欧州HPV関連疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表24 英国HPV関連疾患市場、疾患タイプ別、2021年~2033年(百万米ドル)

表25 英国HPV関連疾患市場、治療法別、2021年~2033年(百万米ドル)

表26 イギリスにおけるHPV関連疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表27 ドイツにおけるHPV関連疾患市場、タイプ別、2021年~2033年 (百万米ドル)

表28 ドイツにおけるHPV関連疾患市場、治療法別、2021年~2033年(百万米ドル)

表29 ドイツにおけるHPV関連疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表30 フランスにおけるHPV関連疾患市場、種類別、2021年~2033年 (百万米ドル)

表31 フランスにおけるHPV関連疾患市場、治療法別、2021年~2033年(百万米ドル)

表32 フランスにおけるHPV関連疾患市場、流通経路別、2021年~2033年(百万米ドル)

表33 イタリアにおけるHPV関連疾患市場、種類別、2021年~2033年(百万米ドル)

表34 イタリアにおけるHPV関連疾患市場、治療法別、2021年~2033年 (百万米ドル)

表35 イタリア HPV関連疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表36 スペイン HPV関連疾患市場、タイプ別、2021年~2033年(百万米ドル)

表37 スペイン HPV関連疾患市場、治療法別、2021年~2033年 (百万米ドル)

表38 スペイン HPV関連疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表39 ノルウェー HPV関連疾患市場、タイプ別、2021年~2033年 (百万米ドル)

表40 ノルウェーにおけるHPV関連疾患市場、治療法別、2021年~2033年(百万米ドル)

表41 ノルウェーにおけるHPV関連疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表42 デンマークにおけるHPV関連疾患市場、種類別、2021年~2033年 (百万米ドル)

表43 デンマークにおけるHPV関連疾患市場、治療法別、2021年~2033年(百万米ドル)

表44 デンマークにおけるHPV関連疾患市場、流通経路別、2021年~2033年(百万米ドル)

表45 スウェーデンにおけるHPV関連疾患市場、種類別、2021年~2033年 (百万米ドル)

表46 スウェーデンにおけるHPV関連疾患市場、治療法別、2021年~2033年(百万米ドル)

表47 スウェーデンにおけるHPV関連疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表48 アジア太平洋地域におけるHPV関連疾患市場、国別、2021年~2033年(百万米ドル)

表49 アジア太平洋地域HPV関連疾患市場、種類別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域HPV関連疾患市場、治療法別、2021年~2033年(百万米ドル)

表51 アジア太平洋地域HPV関連疾患市場、流通経路別、2021年~2033年 (百万米ドル)

表52 日本におけるHPV関連疾患市場、種類別、2021年~2033年(百万米ドル)

表53 日本におけるHPV関連疾患市場、治療法別、2021年~2033年(百万米ドル)

表54 日本におけるHPV関連疾患市場、流通経路別、2021年~2033年 (百万米ドル)

表55 中国HPV関連疾患市場、種類別、2021年~2033年(百万米ドル)

表56 中国HPV関連疾患市場、治療法別、2021年~2033年(百万米ドル)

表57 中国HPV関連疾患市場、流通チャネル別、2021年~2033年 (百万米ドル)

表58 インドHPV関連疾患市場、種類別、2021年~2033年(百万米ドル)

表59 インドHPV関連疾患市場、治療法別、2021年~2033年(百万米ドル)

表60 インドHPV関連疾患市場、流通チャネル別、2021年~2033年 (百万米ドル)

表61 オーストラリアHPV関連疾患市場、種類別、2021年~2033年(百万米ドル)

表62 オーストラリアHPV関連疾患市場、治療法別、2021年~2033年 (百万米ドル)

表63 オーストラリア HPV関連疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表64 韓国 HPV関連疾患市場、タイプ別、2021年~2033年(百万米ドル)

表65 韓国 HPV関連疾患市場、治療法別、2021年~2033年 (百万米ドル)

表66 韓国におけるHPV関連疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表67 タイにおけるHPV関連疾患市場、種類別、2021年~2033年(百万米ドル)

表68 タイにおけるHPV関連疾患市場、治療法別、2021年~2033年(百万米ドル)

表69 タイにおけるHPV関連疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表70 ラテンアメリカにおけるHPV関連疾患市場、国別、2021年~2033年(百万米ドル)

表71 ラテンアメリカにおけるHPV関連疾患市場、種類別、2021年~2033年(百万米ドル)

表72 ラテンアメリカにおけるHPV関連疾患市場、治療法別、2021年~2033年(百万米ドル)

表73 ラテンアメリカにおけるHPV関連疾患市場、流通経路別、2021年~2033年 (百万米ドル)

表74 ブラジルにおけるHPV関連疾患市場、種類別、2021年~2033年(百万米ドル)

表75 ブラジルにおけるHPV関連疾患市場、治療法別、2021年~2033年(百万米ドル)

表76 ブラジルにおけるHPV関連疾患市場、流通経路別、2021年~2033年(百万米ドル)

表77 アルゼンチンにおけるHPV関連疾患市場、種類別、2021年~2033年(百万米ドル)

表78 アルゼンチンにおけるHPV関連疾患市場、治療法別、2021年~2033年(百万米ドル)

表79 アルゼンチンにおけるHPV関連疾患市場、流通経路別、2021年~2033年 (百万米ドル)

表80 中東・アフリカ地域HPV関連疾患市場、国別、2021年~2033年(百万米ドル)

表81 中東・アフリカ地域HPV関連疾患市場、種類別、2021年~2033年(百万米ドル)

表82 中東・アフリカ地域HPV関連疾患市場、治療法別、2021年~2033年 (百万米ドル)

表83 中東・アフリカ地域におけるHPV関連疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表84 南アフリカ共和国におけるHPV関連疾患市場、疾患タイプ別、2021年~2033年(百万米ドル)

表85 南アフリカ共和国におけるHPV関連疾患市場、治療法別、2021年~2033年 (百万米ドル)

表86 南アフリカHPV関連疾患市場、流通チャネル別、2021年~2033年(百万米ドル)

表87 サウジアラビアHPV関連疾患市場、種類別、2021年~2033年 (百万米ドル)

表88 サウジアラビア HPV関連疾患市場、治療法別、2021年~2033年(百万米ドル)

表89 サウジアラビア HPV関連疾患市場、流通チャネル別、2021年~2033年 (百万米ドル)

表90 アラブ首長国連邦(UAE)におけるHPV関連疾患市場、種類別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)におけるHPV関連疾患市場、治療法別、2021年~2033年(百万米ドル)

表92 アラブ首長国連邦(UAE)におけるHPV関連疾患市場、流通経路別、2021年~2033年(百万米ドル)

表93 クウェートにおけるHPV関連疾患市場、種類別、2021年~2033年(百万米ドル)

表94 クウェートにおけるHPV関連疾患市場、治療法別、2021年~2033年(百万米ドル)

表95 クウェートにおけるHPV関連疾患市場、流通経路別、2021年~2033年(百万米ドル)

図表一覧

図1 HPV関連疾患市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場策定と検証

図8 市場概況

図9 治療アプローチと応用見通し(百万米ドル)

図10 競争環境

図11 HPV関連疾患市場の動向

図12 HPV関連疾患市場:ポーターの5つの力分析

図13 HPV関連疾患市場:PESTLE分析

図14 タイプ別市場、2021年~2033年(百万米ドル)

図15 子宮頸部上皮内腫瘍(CIN)市場、2021年~2033年(百万米ドル)

図16 子宮頸癌市場、2021年~2033年(百万米ドル)

図17 肛門上皮内腫瘍(AIN)市場、2021年~2033年 (百万米ドル)

図18 肛門癌市場、2021年~2033年(百万米ドル)

図19 性器疣贅市場、2021年~2033年(百万米ドル)

図20 その他市場、2021年~2033年(百万米ドル)

図21 治療市場、2021年~2033年(百万米ドル)

図22 ワクチン市場、2021年~2033年(百万米ドル)

図23 抗ウイルス薬市場、2021年~2033年(百万米ドル)

図24 その他市場、2021年~2033年(百万米ドル)

図25 流通チャネル市場、2021年~2033年(百万米ドル)

図26 病院薬局市場、2021年~2033年 (百万米ドル)

図27 小売薬局市場、2021年~2033年(百万米ドル)

図28 その他市場、2021年~2033年(百万米ドル)

図29 HPV関連疾患市場収益、地域別

図30 地域別市場:主なポイント

図31 北米HPV関連疾患市場、2021年~2033年(百万米ドル)

図32 米国市場動向

図33 米国HPV関連疾患市場、2021年~2033年(百万米ドル)

図34 カナダ国別動向

図35 カナダHPV関連疾患市場、2021年~2033年(百万米ドル)

図36 メキシコ国別動向

図37 メキシコHPV関連疾患市場、2021年~2033年 (百万米ドル)

図38 欧州HPV関連疾患市場、2021年~2033年(百万米ドル)

図39 英国市場動向

図40 英国HPV関連疾患市場、2021年~2033年(百万米ドル)

図41 ドイツ市場動向

図42 ドイツにおけるHPV関連疾患市場、2021年~2033年(百万米ドル)

図43 フランスにおける国別動向

図44 フランスにおけるHPV関連疾患市場、2021年~2033年(百万米ドル)

図45 イタリアの国別動向

図46 イタリアにおけるHPV関連疾患市場、2021年~2033年(百万米ドル)

図47 スペインの国別動向

図48 スペインにおけるHPV関連疾患市場、2021年~2033年 (百万米ドル)

図49 ノルウェーの市場動向

図50 ノルウェーのHPV関連疾患市場、2021年~2033年(百万米ドル)

図51 スウェーデンの市場動向

図52 スウェーデンのHPV関連疾患市場、2021年~2033年 (百万米ドル)

図53 デンマークの国別動向

図54 デンマークのHPV関連疾患市場、2021年~2033年(百万米ドル)

図55 アジア太平洋地域のHPV関連疾患市場、2021年~2033年 (百万米ドル)

図56 日本の国別動向

図57 日本におけるHPV関連疾患市場、2021年~2033年(百万米ドル)

図58 中国の国別動向

図59 中国におけるHPV関連疾患市場、2021年~2033年(百万米ドル)

図60 インドの市場動向

図61 インドにおけるHPV関連疾患市場、2021年~2033年(百万米ドル)

図62 オーストラリアの市場動向

図63 オーストラリアにおけるHPV関連疾患市場、2021年~2033年(百万米ドル)

図64 韓国の市場動向

図65 韓国のHPV関連疾患市場、2021年~2033年(百万米ドル)

図66 タイの市場動向

図67 タイのHPV関連疾患市場、2021年~2033年(百万米ドル)

図68 ラテンアメリカのHPV関連疾患市場、2021年~2033年 (百万米ドル)

図69 ブラジル国別動向

図70 ブラジルにおけるHPV関連疾患市場、2021年~2033年(百万米ドル)

図71 アルゼンチン国別動向

図72 アルゼンチンにおけるHPV関連疾患市場、2021年~2033年(百万米ドル)

図73 中東・アフリカ地域におけるHPV関連疾患市場、2021年~2033年(百万米ドル)

図74 南アフリカ共和国における市場動向

図75 南アフリカ共和国におけるHPV関連疾患市場、2021年~2033年(百万米ドル)

図76 サウジアラビア王国における市場動向

図77 サウジアラビアにおけるHPV関連疾患市場、2021年~2033年(百万米ドル)

図78 UAEの国別動向

図79 UAEにおけるHPV関連疾患市場、2021年~2033年 (百万米ドル)

図80 クウェートの国別動向

図81 クウェートのHPV関連疾患市場、2021年~2033年(百万米ドル)

図82 企業分類

図83 企業の市場ポジション分析

図84 戦略的枠組み

| ※参考情報 ヒトパピローマウイルス(HPV)関連疾患は、ヒトパピローマウイルスに感染することで引き起こされるさまざまな病態を指します。HPVは非常に多様なウイルス群で、これまでに200種類以上の型が発見されており、そのうち約40種類が主に生殖器に感染します。これらのウイルスは、皮膚や粘膜に感染し、良性の疾患から悪性の疾患に至るまで幅広い症状を引き起こします。 HPV関連疾患の代表的なものには、尖圭コンジローマや子宮頸がん、そして頭頸部がんが含まれます。尖圭コンジローマは、HPVの感染によって引き起こされる良性の腫瘍で、主に外陰部や肛門周辺にできる乳頭状の病変です。子宮頸がんは、HPVの高リスク型に感染することによって引き起こされ、世界中で女性のがんの中で最も多い種類の一つです。また、頭頸部がんは、口腔や咽頭においてもHPVが関与することが明らかになっています。 HPVの主な感染経路は、性行為を通じての接触感染です。陰部だけでなく、他の部位の皮膚と皮膚の接触でも感染が広がることがあります。多くの人が若年層のうちに感染しますが、感染しても免疫系によって自然に排除されることが多いため、症状を示さないケースも多いです。しかし、一部の人々では、ウイルスが持続感染を引き起こし、やがて細胞の異常を引き起こすことがあります。このような異常が悪性化すると、がんに進展する可能性があります。 HPV関連疾患の予防には、ワクチン接種が重要な役割を果たします。HPVワクチンは、特定の高リスク型に対して効果的であり、子宮頸がんの発生を大幅に減少させることが確認されています。また、定期的な子宮頸がん検査(パップテスト)も早期発見に寄与します。この検査では、細胞の異常を早期に発見し、適切な治療が可能となります。特にHPVワクチンと検査の併用は、一定の予防効果があるため、医療機関での情報提供と啓発が重要です。 さらに、HPV関連疾患に対する研究が進められており、新しい治療法や診断法の開発が期待されています。治療法には、凍結療法やレーザー手術、ワクチンを用いた免疫療法などが登場しており、個々の症例に応じたアプローチが可能になっています。また、最近では、HPVの遺伝子を利用した迅速診断技術も開発されており、早期に感染の有無を確認する手段として注目を集めています。 HPV関連疾患の理解と対策は、国連の持続可能な開発目標(SDGs)の中でも強調されている健康の向上や平等の促進に結びついています。特に、女性の健康を守るためには、HPVに関連する疾患に対する正しい知識を普及させ、予防策を講じることが重要です。今後もHPVに関する研究が進むことで、新たな知見や対策が生まれることが期待されています。そして、これらの取り組みによって、HPV関連疾患による健康リスクを軽減し、より多くの人々の健康と幸福が実現されることを願っています。 |