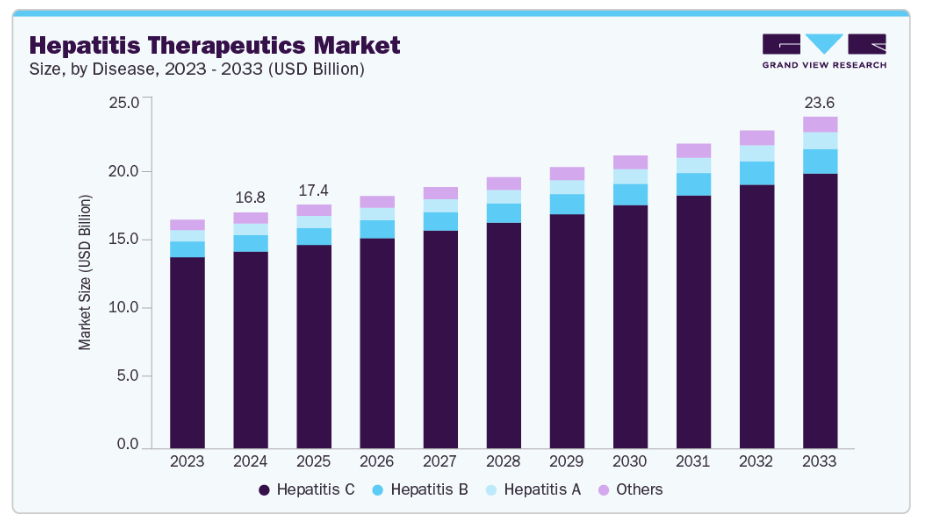

世界の肝炎治療薬市場規模は、2024年に168億米ドルと推定され、2033年までに236億2,000万米ドルに達すると予測されております。2025年から2033年にかけての年間平均成長率(CAGR)は3.9%で成長が見込まれております。B型およびC型肝炎感染の蔓延が引き続き重大な健康課題となっていることから、世界市場は拡大を続けております。

主要市場動向とインサイト

- 2024年、北米の肝炎治療薬市場は世界市場の40.70%を占め、最大のシェアを維持しました。

- 米国の肝炎治療薬産業は、予測期間中に著しい成長が見込まれています。

- 疾患別では、2024年にC型肝炎セグメントが83.56%の最高市場シェアを占めました。

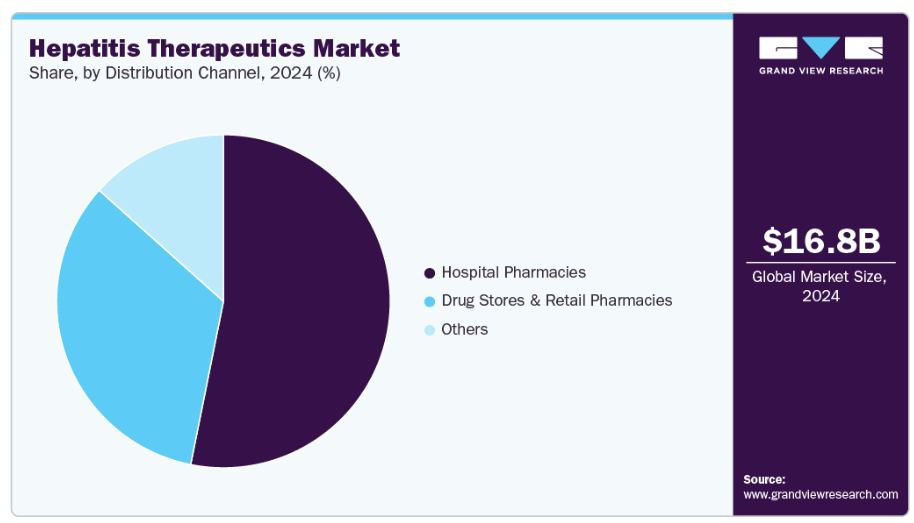

- 流通チャネル別では、2024年に病院薬局セグメントが最大の市場シェアを占めました。

市場規模と予測

- 2024年市場規模:168億米ドル

- 2033年予測市場規模:236億2,000万米ドル

- CAGR(2025-2033年):3.9%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

スクリーニングの改善と臨床的認識の高まりにより、早期診断が促進され、タイムリーな治療開始が支えられています。抗ウイルス薬、直接作用型抗ウイルス薬、および免疫調節剤への需要は依然として強く、現在の治療の基盤を形成しています。例えば、B型肝炎財団は、慢性B型肝炎治療薬として7剤がFDA承認されたと報告しています。内服抗ウイルス薬5剤(ビレアド、ベムリディ、バラクルード、エピビル-HBV、ヘプセラ)と、注射用免疫調節剤2剤(ペガシス、イントロンA)が含まれます。同財団は、治療方針決定には肝疾患活動性や肝硬変の状態を考慮すべきであり、定期的な専門医による経過観察が推奨されると強調しています。治癒的C型肝炎治療法の普及拡大は、成長見通しをさらに強化しています。

もう一つの主要な推進要因は、未治療の肝炎感染に伴う肝硬変や肝細胞癌などの肝臓関連合併症の増加であり、これが先進的な治療アプローチへの需要を押し上げています。高齢化に伴う併存疾患の負担増は、実証済みの有効性と安全性を備えた抗ウイルス療法への依存度を高めています。製薬企業は、より高い治癒率と改善された耐容性を備えた治療法を通じてこれらのニーズに対応するため、臨床研究に積極的に投資しています。例えば、2025年8月にApplied Clinical Trials Onlineが報じたところによりますと、Aligos Therapeutics社は、第一世代となる経口カプシド組立調節剤ALG-000184のフェーズII B-SUPREME試験において、HBeAg陽性およびHBeAg陰性の両方の患者を含む、約200名の治療未経験の慢性B型肝炎成人患者を対象に投与を開始いたしました。この無作為化二重盲検試験は、48週間にわたりALG-000184単剤療法とテノホビルジソプロキシルフマル酸塩を比較する設計となっており、主要評価項目はHBV DNA抑制に、副次的評価項目は安全性、薬物動態、抗原減少を評価するものでした。中間結果は2026年、主要結果は2027年に予定されており、先行する第I相データでは既に持続的な抗ウイルス活性、良好な安全性、新たな安全性シグナルの非検出が確認されており、肝炎治療薬における臨床イノベーションの勢いをさらに強めています。

細胞ベースの免疫療法の出現は、特に慢性感染による進行性肝合併症患者を対象とした肝炎治療薬市場の成長を牽引しています。例えば、2025年5月にOncLiveが報じたところでは、自家HBV特異的T細胞療法であるSCG101が、進行性HBV関連肝細胞癌において抗ウイルス作用と抗腫瘍活性を示しました。第I相試験では、患者の94%が28日以内に顕著なHBsAg減少を達成し、最大1年間持続的な制御が確認されました。また23.5%の患者ではHBsAgの完全消失が認められました。腫瘍反応は患者の47%で観察され、全生存期間中央値は未到達でした。安全性面では一過性のALT上昇やサイトカイン放出症候群が最も頻度の高い事象であり、管理可能な範囲に留まりました。これらの成果は、未解決のニーズへの対応と市場拡大の強化において、革新的免疫療法の役割を強調するものです。

市場の集中度と特性

肝炎治療薬市場における革新は、特にC型肝炎を対象とした次世代抗ウイルス薬と根治的治療法に焦点を当てています。ギリアド・サイエンシズやアッヴィといった企業は、治療期間を大幅に短縮する直接作用型抗ウイルス薬(DAA)による画期的な進展を主導してきました。モノクローナル抗体やB型肝炎向け持続性製剤の研究も進展しています。耐性低減を目的とした複数のウイルス経路を標的とする併用療法が開発中です。業界の革新は、強力な知的財産権保護を有する専門的な薬剤クラスに高度に集中しています。

肝炎治療薬分野への参入障壁は、膨大な研究開発コストと複雑な臨床試験要件により高い水準にあります。メルクやブリストル・マイヤーズスクイブといった既存企業は強力な特許を保有し、新規参入を制限しています。抗ウイルス剤の製造には、バイオ医薬品と化学合成における高度な技術力が求められます。病院薬局や小売薬局を通じたグローバル流通網は、既に大手製薬企業が支配しています。その結果、新規企業は市場での地位確立と規模拡大において重大な課題に直面しています。

規制枠組みは、安全性・有効性・承認スケジュールを定義することで肝炎治療薬市場を強く形作っています。FDAやEMAなどの規制当局による厳格な要件は、先進治療分野における低コストジェネリック医薬品の参入を遅らせています。表示規制や市販後調査義務は、各社のコンプライアンスコストを増加させます。ギリアド・サイエンシズ、アッヴィ、ロシュは、確立された規制対応ノウハウにより競争優位性を維持しています。規制は、患者の安全を守る盾であると同時に、既存企業を優遇する障壁としての役割も果たしています。

肝炎治療における代替品は限られており、抗ウイルス薬と生物学的製剤が依然として中核的な治療法です。A型およびB型肝炎の予防ワクチンは存在しますが、既存の感染症に対する薬物療法に取って代わるものではありません。一部の地域では漢方薬や代替療法が用いられていますが、臨床的有効性は立証されていません。テバやシプラなどの企業が製造するジェネリック医薬品は、主に価格に敏感な市場において、ブランド抗ウイルス薬の機能的代替品として作用します。しかしながら、C型肝炎の根治的治療法に真の代替手段は存在しません。

地理的拡大は主要な成長要因であり、主要企業はアジア太平洋、アフリカ、ラテンアメリカの高感染率地域をターゲットとしています。ギリアドとシプラは、インドおよびサハラ以南アフリカにおいて手頃な価格の抗ウイルス薬を供給するためのアクセスプログラムを確立しています。北米と欧州は、先進的な医療インフラと高価格設定により依然として収益性の高い市場です。ザイダスやルピンといった現地企業は、新興経済国における流通ネットワークの拡大を進めています。本市場は二極化が進んでおり、先進国市場ではイノベーションが、発展途上地域では販売数量の成長がそれぞれ中心となっています。

疾患インサイト

C型肝炎セグメントは、高い治癒率と8~12週間という短期間の治療期間を実現する直接作用型抗ウイルス薬(DAA)の普及により、2024年に83.56%という最大の収益シェアを占め、市場を牽引しました。これらの治療法は服薬順守率の向上、再発リスクの低減、患者アウトカムの強化をもたらし、優先的な治療選択肢となっています。ギリアド・サイエンシズやアッヴィといった主要企業は、ソフォスブビル系治療薬やグレカプレビル/ピブレンタスビル併用療法などのブロックバスター医薬品から引き続き多大な収益を生み出しています。例えば2025年6月、アッヴィ社はPRニュースワイヤーを通じて、MAVYRET(グレカプレビル/ピブレンタスビル)の適応拡大が米国FDAにより承認されたと発表しました。これは成人および3歳以上の小児における急性・慢性C型肝炎に対する初の8週間経口治療法として、第III相試験で96%の治癒率が確認されたことを受けての承認です。C型肝炎の合併症に対する認識の高まり、早期診断の進展、手頃な価格のジェネリック医薬品の普及により、このセグメントは世界市場で確固たる優位性を確立しています。

B型肝炎セグメントは、長期治療を必要とする慢性感染症の特性から、予測期間中に4.6%という最も高いCAGRで成長すると見込まれています。テノホビルやエンテカビルなどの抗ウイルス薬が広く処方されており、継続的な市場需要が確保されています。製薬企業はRNA干渉療法や治療用ワクチンを通じた機能的治癒の研究を推進しています。例えば2025年8月、米国疾病予防管理センター(CDC)は、米国で約64万人の成人が慢性B型肝炎を患っていると報告し、非ヒスパニック系アジア人/太平洋諸島系住民における罹患率が最も高く、非ヒスパニック系白人よりも9.9倍高いことを明らかにしました。2023年には新規報告症例が17,650件(人口10万人当たり6.1件)あり、急性症例の52%は40~59歳の年齢層で発生しました。非ヒスパニック系黒人では非ヒスパニック系白人よりも1.7倍高い罹患率が確認されています。アジア太平洋地域およびアフリカにおける有病率の上昇、移民動向、生活習慣に関連するリスク要因、ならびに併用療法の利用拡大が相まって、B型肝炎治療薬市場セグメントの急成長を支えています。

流通チャネルに関する洞察

2024年には、専門医主導の処方と複雑な治療プロトコルの普及により、病院薬局セグメントが53.15%という最大の収益シェアを占めました。肝炎治療には肝機能検査やウイルス量評価など慎重なモニタリングが頻繁に必要であり、これらは通常病院環境で実施されます。DAA(直接作用型抗ウイルス薬)や生物学的製剤などの高コストなブランド治療薬は、管理された調剤を確保するため、病院ネットワークを通じて流通されることが多くあります。進行した肝疾患や併存疾患を有する患者様は病院での治療を受ける可能性が高く、これにより薬局売上高の増加が促進されます。病院薬局はメーカーとの強固な関係を維持しており、新規治療薬を小売店より早期に導入できます。機関向け購入契約も、交渉済み価格での大量供給を保証することで病院チャネルを優遇します。このチャネルの優位性は、先進的な肝炎治療提供における中核的役割を反映しています。

ドラッグストアおよび小売薬局セグメントは、アクセス可能な治療選択肢への需要増加を背景に、予測期間中に年平均成長率(CAGR)3.1%で成長すると予測されます。テバ、シプラ、ルピンなどの企業によるジェネリック抗ウイルス薬の供給拡大が、小売店舗を通じたアクセス拡大に寄与しています。毒性が低く簡便な経口投与レジメンは、病院外での流通に適しています。利便性を重視する患者の傾向が高まる中、処方箋の補充において地域小売薬局への依存度が増加しています。都市部および準都市部における薬局チェーンの拡大が流通ネットワークを強化しています。小売薬局ではデジタルプラットフォームの統合が進み、肝炎治療薬のオンライン注文や宅配サービスが可能となっています。こうした変化により、小売チャネルは世界的に急速に成長する肝炎治療薬のアクセスポイントとしての地位を確立しています。

地域別インサイト

北米の肝炎治療薬市場は2024年に最大のシェアを占め、世界の収益の40.70%を占めました。これは先進的な抗ウイルス薬や生物学的製剤の採用が堅調であったためです。特定集団におけるC型およびB型肝炎の高い疾病負担が、持続的な治療需要を牽引しています。ギリアド・サイエンシズ、アッヴィ、メルクなどの主要製薬企業は本地域に本社を置き、市場浸透を強化しています。確立された診断インフラにより早期発見が保証され、治療の適時開始につながっています。慢性肝炎に関連する肝臓癌の発生率上昇が、治療ニーズをさらに拡大しています。

米国肝炎治療薬市場の動向

北米地域において米国が最大のシェアを占める背景には、新規肝炎治療薬の早期承認とグローバル企業の強力な商業的プレゼンスがあります。広範な保険適用範囲が、高価な直接作用型抗ウイルス薬(DAA)や併用療法へのアクセスを支えています。静脈内薬物使用者などの高リスクグループにおける高い有病率が、治療の継続的な導入を後押ししています。学術機関や病院が頻繁に臨床試験に参加することで、次世代治療法の提供が加速されています。また、米国は旧世代抗ウイルス薬のジェネリック医薬品普及率でも世界をリードしており、高価格帯と低価格帯の両市場セグメントを確保しています。この二重構造により、米国は世界で最もダイナミックな肝炎治療薬市場としての地位を確立しています。

欧州における肝炎治療薬市場の動向

欧州は、移民人口における肝炎有病率の上昇と高齢化人口に支えられた重要な市場です。ロシュ、アッヴィ、ギリアドの直接作用型抗ウイルス薬は、複数のEU諸国で高い採用率を維持しています。スクリーニングプログラムの強化により感染の早期発見が進み、処方量が増加しています。地域流通業者との製薬協業により、多様な医療システム全体で安定供給が確保されています。汎遺伝子型治療レジメンへの需要拡大は、様々な患者グループにおける治療効率を向上させています。欧州は成熟しつつも着実に拡大を続ける肝炎治療薬の拠点であり続けています。

英国市場は、肝炎治療の体系的な導入を支える構造化された医療環境が特徴です。治療サイクルが短い経口レジメンの高い採用率は、服薬遵守率の向上に寄与しています。学術機関と製薬企業との戦略的提携が、新規薬剤クラスの臨床研究を推進しております。C型肝炎撲滅目標が近年、直接作用型抗ウイルス薬の処方増加を促進しております。小売薬局チェーンへの依存度上昇が維持療法薬への患者アクセスを拡大しており、英国市場における持続的成長に有利な環境を形成しております。

ドイツは先進的な病院インフラと専門医主導の医療体制により、欧州肝炎治療薬市場に大きく貢献しております。革新的抗ウイルス薬の高い処方率は、医師による新規治療法への信頼を反映しています。整備された償還制度が高コスト治療への患者アクセスを支えています。移民集団におけるB型肝炎症例増加により、長期抗ウイルス薬の需要が高まっています。バイオ医薬品企業がドイツで積極的に臨床試験を実施し、治療選択肢を拡大しています。同国は研究と商業的導入の両面で欧州の主要拠点であり続けています。

フランスの肝炎治療薬市場は、C型肝炎治療への強い需要とジェネリック抗ウイルス薬の広範な使用によって形成されています。肝臓関連死亡率の低減に向けた国家的取り組みが、複数の患者カテゴリーにおける治療開始の促進を支えています。製薬企業は新たな治療法を評価するため、フランスの研究機関との強固な連携を維持しています。副作用プロファイルが軽減された簡素化された経口治療レジメンにより、患者のコンプライアンスが向上しています。また、同国ではB型肝炎患者数が多いため、B型肝炎治療薬の着実な導入も見られます。フランスは欧州市場において安定した成長を維持すると予想されます。

アジア太平洋地域の肝炎治療薬市場動向

アジア太平洋地域の肝炎治療薬市場は、B型およびC型肝炎の高い有病率に牽引され、予測期間中に6.7%という高いCAGR(年平均成長率)を記録すると見込まれます。中国とインドには未治療の患者層が多数存在し、大きな治療機会を生み出しています。Zydus、Cipla、Lupinなどの現地企業によるジェネリック医薬品の価格低下が進み、治療へのアクセスが促進されています。病院ベースの治療への注目の高まりが、抗ウイルス薬および生物学的製剤の導入を促進しています。移住や生活習慣に関連するリスク要因が、持続的な疾病負担の一因となっています。このダイナミックな環境により、アジア太平洋地域は世界で最も急速に進化する肝炎治療薬市場となっています。

日本は成熟した肝炎治療薬市場であり、C型肝炎治療に重点が置かれています。直接作用型抗ウイルス薬の広範な導入により、未治療患者数は大幅に減少しました。国内企業はグローバル企業と提携し、革新的な治療パイプラインの拡大を図っています。高齢化社会の進展に伴い、慢性肝炎関連合併症の発生率が高まっています。病院は専門医主導の医療を支える主要な治療拠点であり続けています。日本は引き続き、アジア太平洋地域における肝炎治療薬の収益シェアにおいて重要な貢献国です。

中国は世界最大級のB型肝炎患者数を擁し、治療需要を大幅に牽引しています。強力な国内製造能力に支えられ、エンテカビルやテノホビルなどの抗ウイルス薬の導入が進んでいます。製薬企業は、医薬品の入手可能性を高めるため、中国の流通業者との提携を拡大しています。慢性肝炎に関連する肝臓癌の高い有病率は、持続的な治療レジメンの需要をさらに強化しています。低コストのジェネリック医薬品の流通拡大に伴い、小売薬局の需要が高まっています。中国は、アジア太平洋地域の肝炎治療薬市場において、依然として重要な成長エンジンであり続けています。

ラテンアメリカにおける肝炎治療薬市場の動向

ラテンアメリカでは、診断意識の高まりと感染率の上昇を背景に、肝炎治療薬の導入が進んでいます。ブラジルとメキシコは治療提供体制への多額の投資により地域をリードしています。ジェネリック医薬品の存在が市場を支え、多様な所得層において治療の費用対効果を高めています。移住パターンや安全でない医療慣行が肝炎の持続的な蔓延に寄与しています。製薬企業は地域アクセス改善のため、現地流通業者を通じたネットワーク拡大を進めています。ラテンアメリカは着実な拡大が見込まれる新興市場です。

ブラジルはB型およびC型肝炎感染率が高く、ラテンアメリカ最大の肝炎治療薬市場です。経口抗ウイルス剤への強い需要が、公的・民間セクター双方における処方量を牽引しております。現地でのジェネリック医薬品生産拡大により、費用対効果の高い治療選択肢への患者アクセスが向上しております。肝炎関連肝疾患は依然として喫緊の健康問題であり、治療需要を高めております。グローバル企業との提携により、先進的な直接作用型抗ウイルス剤が市場に導入されております。ブラジルはラテンアメリカ地域成長において主導的役割を維持すると予想されます。

中東・アフリカ地域における肝炎治療薬市場の動向

MEA地域では、都市部・農村部双方における肝炎有病率の上昇に伴い成長の可能性が見込まれます。診断インフラの不足が治療開始の遅延を招き、未充足の需要を生み出しています。グローバル企業は供給ネットワークを拡大し、サハラ以南アフリカにおけるサービスが行き届いていない市場への進出を図っています。肝臓関連合併症への認識が高まるにつれ、抗ウイルス療法の採用が徐々に進んでいます。現地企業は多国籍企業とライセンス契約を結び、ジェネリック医薬品の流通を開始しています。これにより、同地域における肝炎治療薬の着実な拡大への道筋が整っています。

サウジアラビアは、生活習慣要因に関連するB型およびC型肝炎の発生率増加に伴い、MEA市場に大きく貢献しております。同国は強力な病院インフラを有し、先進的な抗ウイルス剤や生物学的製剤の導入を支えております。肝疾患の有病率上昇が継続的な治療需要を促進しております。民間医療の拡大により、ブランド品およびジェネリック治療薬の流通が強化されております。地域流通業者との製薬協業が市場リーチを強化しております。サウジアラビアは中東における肝炎治療薬市場において、主要な成長市場として台頭しております。

主要肝炎治療薬企業の動向

テバ・ファーマシューティカル・インダストリーズ社は、手頃な価格を実現する幅広いジェネリック医薬品ポートフォリオで肝炎治療薬市場を支えています。一方、ブリストル・マイヤーズ スクイブ社は、抗ウイルス剤の革新とB型肝炎研究を通じて影響力を維持しています。F. ホフマン・ラ・ロシュ社は、先進的な診断技術と確立された治療専門知識で貢献し、ザイダス・グループは強力な製造基盤を活用し、新興経済国において費用対効果の高い選択肢を提供しています。GSK plc.は併用療法に焦点を当てた抗ウイルス療法を推進し、アッヴィ社は成功した直接作用型抗ウイルス薬でC型肝炎治療をリードしています。ギリアド・サイエンシズ社は複数のC型肝炎遺伝子型を対象とした根治的治療法で優位性を確立し、メルク社は耐性問題に対処する抗ウイルス革新により事業拡大を図っています。ルピン社はジェネリック医薬品ポートフォリオと小売ネットワークを通じてアクセスを強化し、シプラ社はアジア太平洋地域およびアフリカ全域で競争力のある代替品により手頃な価格と普及範囲を拡大しております。

主要な肝炎治療薬企業:

以下は肝炎治療薬市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Teva Pharmaceutical Industries Ltd.

- Bristol-Myers Squibb Company

- F. Hoffmann-La Roche Ltd

- Zydus Group

- GSK plc.

- AbbVie Inc.

- Gilead Sciences, Inc.

- Merck & Co., Inc.

- Lupin

- Cipla

最近の動向

- 2024年8月、ブリストル・マイヤーズ スクイブ社は、切除不能な肝細胞癌を有する成人患者に対する第一選択治療薬としての可能性を評価するため、オプジーボ(ニボルマブ)とヤーボイ(イピリムマブ)の併用療法に関する生物学的製剤追加申請(sBLA)が米国食品医薬品局(FDA)により受理されたことを発表いたしました。

- 2024年2月、GSKは、開発中のアンチセンスオリゴヌクレオチドであるベピロビルセンが、慢性B型肝炎(CHB)治療薬として米国食品医薬品局(FDA)よりファストトラック指定を取得したことを発表しました。

- 2023年7月、ギリアド・サイエンシズ社は、治療を受けていない米国在住のC型肝炎またはB型肝炎患者への再関与を目的とした「リリンク」プログラムを通じ、800万米ドルの助成金を発表しました。CDA財団は、エビデンスに基づく介入を実施する医療機関へ資金を配分します。米国では約240万人がHCVに、85万人がHBVに感染しており、その多くが未治療です。

グローバル肝炎治療薬市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において、疾患別、流通チャネル別、地域別にグローバル肝炎治療薬市場レポートをセグメント化いたしました:

- 疾患別展望(収益、百万米ドル、2021年~2033年)

- A型肝炎

- B型肝炎

- C型肝炎

- その他

- 流通チャネル別展望(収益、百万米ドル、2021年~2033年)

- 病院薬局

- ドラッグストアおよび小売薬局

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 疾患

1.2.2 流通チャネル

1.3 推定値と予測期間

1.4 調査方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 肝炎治療薬市場の変数、動向、および範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購買者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の激化

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許満了分析

3.3.5. 価格設定分析

第4章 肝炎治療薬市場:疾患別ビジネス分析

4.1. 疾患別市場シェア(2024年および2033年)

4.2. 疾患別セグメントダッシュボード

4.3. 市場規模・予測およびトレンド分析(疾患別、2021年~2033年、百万米ドル)

4.4. A型肝炎

4.4.1. A型肝炎市場、2021年~2033年(百万米ドル)

4.5. B型肝炎

4.5.1. B型肝炎市場、2021年~2033年(百万米ドル)

4.6. C型肝炎

4.6.1. C型肝炎市場、2021年~2033年(百万米ドル)

4.7. その他

4.7.1. その他市場、2021年~2033年(百万米ドル)

第5章 肝炎治療薬市場:流通チャネル別事業分析

5.1. 流通チャネル別市場シェア、2024年及び2033年

5.2. 流通チャネルセグメントダッシュボード

5.3. 流通チャネル別市場規模・予測およびトレンド分析、2021年から2033年(百万米ドル)

5.4. 病院薬局

5.4.1. 病院薬局市場、2021年~2033年(百万米ドル)

5.5. ドラッグストアおよび小売薬局

5.5.1. ドラッグストアおよび小売薬局市場、2021年~2033年(百万米ドル)

5.6. その他

5.6.1. その他市場、2021年~2033年(百万米ドル)

第6章 肝炎治療薬市場:地域別推定値とトレンド分析

6.1. 地域別市場シェア分析、2024年及び2033年

6.2. 地域別市場ダッシュボード

6.3. 市場規模と予測トレンド分析、2021年~2033年:

6.4. 北米

6.4.1. 北米肝炎治療薬市場予測(国別、2021年~2033年、百万米ドル)

6.4.2. 米国

6.4.2.1. 主要国の動向

6.4.2.2. 疾患別有病率

6.4.2.3. 規制枠組み

6.4.2.4. 償還枠組み

6.4.2.5. 米国における肝炎治療薬市場の推定値および予測、2021年~2033年(百万米ドル)

6.4.3. カナダ

6.4.3.1. 主要な国別動向

6.4.3.2. 疾患別有病率

6.4.3.3. 規制の枠組み

6.4.3.4. 償還の枠組み

6.4.3.5. 米国における肝炎治療薬市場の推定値および予測、2021年~2033年(百万米ドル)

6.4.4. メキシコ

6.4.4.1. 主要国の動向

6.4.4.2. 疾患の種類別有病率

6.4.4.3. 規制の枠組み

6.4.4.4. 償還の枠組み

6.4.4.5. メキシコにおける肝炎治療薬市場の推定値および予測(2021年~2033年、百万米ドル)

6.5. ヨーロッパ

6.5.1. 欧州における肝炎治療薬市場の推定値および予測、2021年~2033年(百万米ドル)

6.5.2. イギリス

6.5.2.1. 主要国の動向

6.5.2.2. 疾患別有病率

6.5.2.3. 規制の枠組み

6.5.2.4. 償還の枠組み

6.5.2.5. 英国における肝炎治療薬市場の推定値と予測、2021年~2033年(百万米ドル)

6.5.3. ドイツ

6.5.3.1. 主要国の動向

6.5.3.2. 疾患別有病率

6.5.3.3. 規制の枠組み

6.5.3.4. 償還の枠組み

6.5.3.5. ドイツにおける肝炎治療薬市場の推定値および予測(2021年~2033年、百万米ドル)

6.5.4. フランス

6.5.4.1. 主要国の動向

6.5.4.2. 疾患別有病率

6.5.4.3. 規制の枠組み

6.5.4.4. 償還の枠組み

6.5.4.5. フランスにおける肝炎治療薬市場の推定値および予測(2021年~2033年、百万米ドル)

6.5.5. イタリア

6.5.5.1. 主要国の動向

6.5.5.2. 疾患別有病率

6.5.5.3. 規制枠組み

6.5.5.4. 償還枠組み

6.5.5.5. イタリアにおける肝炎治療薬市場の推定値および予測(2021年~2033年、百万米ドル)

6.5.6. スペイン

6.5.6.1. 主要国の動向

6.5.6.2. 疾患別有病率

6.5.6.3. 規制の枠組み

6.5.6.4. 償還の枠組み

6.5.6.5. スペインにおける肝炎治療薬市場の推定値および予測、2021年~2033年 (百万米ドル)

6.5.7. デンマーク

6.5.7.1. 主要国の動向

6.5.7.2. 疾患別有病率

6.5.7.3. 規制の枠組み

6.5.7.4. 償還の枠組み

6.5.7.5. デンマークにおける肝炎治療薬市場の推定値および予測、2021年~2033年(百万米ドル)

6.5.8. スウェーデン

6.5.8.1. 主要国の動向

6.5.8.2. 疾患別罹患率

6.5.8.3. 規制の枠組み

6.5.8.4. 償還の枠組み

6.5.8.5. スウェーデンにおける肝炎治療薬市場の推定値および予測、2021年~2033年(百万米ドル)

6.5.9. ノルウェー

6.5.9.1. 主な国別動向

6.5.9.2. 疾患別有病率

6.5.9.3. 規制の枠組み

6.5.9.4. 償還の枠組み

6.5.9.5. ノルウェーにおける肝炎治療薬市場の推定値および予測、2021年~2033年(百万米ドル)

6.6. アジア太平洋地域

6.6.1. アジア太平洋地域における肝炎治療薬市場の推定値および予測(2021年~2033年、百万米ドル)

6.6.2. 日本

6.6.2.1. 主要国の動向

6.6.2.2. 疾患別有病率

6.6.2.3. 規制の枠組み

6.6.2.4. 償還の枠組み

6.6.2.5. 日本における肝炎治療薬市場の推定値および予測、2021年~2033年(百万米ドル)

6.6.3. 中国

6.6.3.1. 主要な国の動向

6.6.3.2. 疾患の種類別有病率

6.6.3.3. 規制の枠組み

6.6.3.4. 償還の枠組み

6.6.3.5. 中国における肝炎治療薬市場の推定値および予測、2021年~2033年(百万米ドル)

6.6.4. インド

6.6.4.1. 主な国の動向

6.6.4.2. 疾患の種類別有病率

6.6.4.3. 規制の枠組み

6.6.4.4. 償還枠組み

6.6.4.5. インドにおける肝炎治療薬市場の推定値および予測、2021年~2033年(百万米ドル)

6.6.5. オーストラリア

6.6.5.1. 主要な国別動向

6.6.5.2. 疾患別有病率

6.6.5.3. 規制枠組み

6.6.5.4. 償還枠組み

6.6.5.5. オーストラリアにおける肝炎治療薬市場の推定値および予測(2021年~2033年、百万米ドル)

6.6.6. 韓国

6.6.6.1. 主要な国別動向

6.6.6.2. 疾患別有病率

6.6.6.3. 規制枠組み

6.6.6.4. 償還枠組み

6.6.6.5. 韓国における肝炎治療薬市場の推定値および予測(2021年~2033年、百万米ドル)

6.6.7. タイ

6.6.7.1. 主な国の動向

6.6.7.2. 疾患の種類別有病率

6.6.7.3. 規制の枠組み

6.6.7.4. 償還の枠組み

6.6.7.5. タイにおける肝炎治療薬市場の推定値および予測、2021年~2033年(百万米ドル)

6.7. ラテンアメリカ

6.7.1. ラテンアメリカにおける肝炎治療薬市場の推定値および予測、2021年~2033年(百万米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国の動向

6.7.2.2. 疾患別有病率

6.7.2.3. 規制の枠組み

6.7.2.4. 償還の枠組み

6.7.2.5. 日本の肝炎治療薬市場規模予測(2021年~2033年、百万米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主な国別動向

6.7.3.2. 疾患別有病率

6.7.3.3. 規制の枠組み

6.7.3.4. 償還の枠組み

6.7.3.5. 中国における肝炎治療薬市場の推定値および予測、2021年~2033年 (百万米ドル)

6.8. 中東・アフリカ

6.8.1. 中東・アフリカにおける肝炎治療薬市場の推定値と予測、2021年~2033年(百万米ドル)

6.8.2. 南アフリカ

6.8.2.1. 主要国の動向

6.8.2.2. 疾患別有病率

6.8.2.3. 規制の枠組み

6.8.2.4. 償還枠組み

6.8.2.5. 南アフリカ共和国における肝炎治療薬市場の推定値および予測、2021年~2033年(百万米ドル)

6.8.3. サウジアラビア

6.8.3.1. 主要国の動向

6.8.3.2. 疾患別有病率

6.8.3.3. 規制枠組み

6.8.3.4. 償還枠組み

6.8.3.5. サウジアラビアにおける肝炎治療薬市場の推定値および予測(2021年~2033年、百万米ドル)

6.8.4. アラブ首長国連邦

6.8.4.1. 主要な国別動向

6.8.4.2. 疾患別有病率

6.8.4.3. 規制の枠組み

6.8.4.4. 償還の枠組み

6.8.4.5. アラブ首長国連邦における肝炎治療薬市場の推定値および予測、2021年~2033年(百万米ドル)

6.8.5. クウェート

6.8.5.1. 主な国の動向

6.8.5.2. 疾患別有病率

6.8.5.3. 規制枠組み

6.8.5.4. 償還制度

6.8.5.5. クウェートにおける肝炎治療薬市場規模予測(2021年~2033年、百万米ドル)

第7章 競争環境

7.1. 主要企業概要

7.2. 企業市場ポジション分析

7.3. 企業分類

7.4. 戦略マッピング

7.5. 企業プロファイル/リスト

7.5.1. テバ・ファーマシューティカル・インダストリーズ社

7.5.1.1. 概要

7.5.1.2. 財務実績

7.5.1.3. 疾患ベンチマーキング

7.5.1.4. 戦略的取り組み

7.5.2. ブリストル・マイヤーズ スクイブ社

7.5.2.1. 概要

7.5.2.2. 財務実績

7.5.2.3. 疾患別ベンチマーク

7.5.2.4. 戦略的取り組み

7.5.3. エフ・ホフマン・ラ・ロシュ社

7.5.3.1. 概要

7.5.3.2. 財務実績

7.5.3.3. 疾患ベンチマーキング

7.5.3.4. 戦略的取り組み

7.5.4. ザイダス・グループ

7.5.4.1. 概要

7.5.4.2. 財務実績

7.5.4.3. 疾患ベンチマーキング

7.5.4.4. 戦略的取り組み

7.5.5. GSK plc.

7.5.5.1. 概要

7.5.5.2. 財務実績

7.5.5.3. 疾患別ベンチマーク

7.5.5.4. 戦略的取り組み

7.5.6. AbbVie Inc.

7.5.6.1. 概要

7.5.6.2. 財務実績

7.5.6.3. 疾患ベンチマーキング

7.5.6.4. 戦略的取り組み

7.5.7. ギリアド・サイエンシズ社

7.5.7.1. 概要

7.5.7.2. 財務実績

7.5.7.3. 疾患ベンチマーキング

7.5.7.4. 戦略的取り組み

7.5.8. メルク・アンド・カンパニー社

7.5.8.1. 概要

7.5.8.2. 財務実績

7.5.8.3. 疾患別ベンチマーク

7.5.8.4. 戦略的取り組み

7.5.9. ルピン社

7.5.9.1. 概要

7.5.9.2. 財務実績

7.5.9.3. 疾患ベンチマーキング

7.5.9.4. 戦略的取り組み

7.5.10. シプラ

7.5.10.1. 概要

7.5.10.2. 財務実績

7.5.10.3. 疾患ベンチマーキング

7.5.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別世界肝炎治療薬市場、2021年~2033年(百万米ドル)

表4 疾患別世界肝炎治療薬市場、2021年~2033年(百万米ドル)

表5 流通経路別世界肝炎治療薬市場、2021年~2033年 (百万米ドル)

表6 北米における肝炎治療薬市場、国別、2021年~2033年(百万米ドル)

表7 北米肝炎治療薬市場、疾患別、2021年~2033年(百万米ドル)

表8 北米肝炎治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表9 米国肝炎治療薬市場、疾患別、2021年~2033年(百万米ドル)

表10 米国肝炎治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表11 カナダ肝炎治療薬市場、疾患別、2021年~2033年(百万米ドル)

表12 カナダ肝炎治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表13 メキシコにおける肝炎治療薬市場、疾患別、2021年~2033年(百万米ドル)

表14 メキシコにおける肝炎治療薬市場、流通経路別、2021年~2033年(百万米ドル)

表15 欧州における肝炎治療薬市場、国別、2021年~2033年 (百万米ドル)

表16 欧州における肝炎治療薬市場、疾患別、2021年~2033年(百万米ドル)

表17 欧州における肝炎治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表18 英国における肝炎治療薬市場、疾患別、2021年~2033年(百万米ドル)

表19 イギリスにおける肝炎治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表20 ドイツにおける肝炎治療薬市場、疾患別、2021年~2033年(百万米ドル)

表21 ドイツにおける肝炎治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表22 フランスにおける肝炎治療薬市場、疾患別、2021年~2033年(百万米ドル)

表23 フランスにおける肝炎治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表24 イタリアの肝炎治療薬市場、疾患別、2021年~2033年(百万米ドル)

表25 イタリアの肝炎治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表26 スペインの肝炎治療薬市場、疾患別、2021年 – 2033年(百万米ドル)

表27 スペイン 肝炎治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表28 ノルウェー 肝炎治療薬市場、疾患別、2021年~2033年(百万米ドル)

表29 ノルウェー 肝炎治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表30 デンマークの肝炎治療薬市場、疾患別、2021年~2033年(百万米ドル)

表31 デンマークの肝炎治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表32 スウェーデンの肝炎治療薬市場、疾患別、2021年~2033年(百万米ドル)

表33 スウェーデンにおける肝炎治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表34 アジア太平洋地域における肝炎治療薬市場、国別、2021年~2033年(百万米ドル)

表35 アジア太平洋地域における肝炎治療薬市場、疾患別、2021年~2033年(百万米ドル)

表36 アジア太平洋地域における肝炎治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表37 日本における肝炎治療薬市場、疾患別、2021年~2033年(百万米ドル)

表38 日本における肝炎治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表39 中国における肝炎治療薬市場、疾患別、2021年~2033年(百万米ドル)

表40 中国における肝炎治療薬市場、流通経路別、2021年~2033年(百万米ドル)

表41 インドにおける肝炎治療薬市場、疾患別、2021年~2033年(百万米ドル)

表42 インドにおける肝炎治療薬市場、流通経路別、2021年~2033年(百万米ドル)

表43 オーストラリアの肝炎治療薬市場、疾患別、2021年~2033年(百万米ドル)

表44 オーストラリアの肝炎治療薬市場、流通経路別、2021年~2033年(百万米ドル)

表45 韓国の肝炎治療薬市場、疾患別、2021年~2033年 (百万米ドル)

表46 韓国における肝炎治療薬市場、流通経路別、2021年~2033年(百万米ドル)

表47 タイにおける肝炎治療薬市場、疾患別、2021年~2033年(百万米ドル)

表48 タイにおける肝炎治療薬市場、流通経路別、2021年~2033年(百万米ドル)

表49 ラテンアメリカにおける肝炎治療薬市場、国別、2021年~2033年(百万米ドル)

表50 ラテンアメリカにおける肝炎治療薬市場、疾患別、2021年~2033年(百万米ドル)

表51 ラテンアメリカにおける肝炎治療薬市場、流通経路別、2021年~2033年(百万米ドル)

表52 ブラジルにおける肝炎治療薬市場、疾患別、2021年~2033年(百万米ドル)

表53 ブラジルにおける肝炎治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表54 アルゼンチンにおける肝炎治療薬市場、疾患別、2021年~2033年(百万米ドル)

表55 アルゼンチンにおける肝炎治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表56 中東・アフリカにおける肝炎治療薬市場、国別、2021年 – 2033年(百万米ドル)

表57 中東・アフリカ地域 肝炎治療薬市場、疾患別、2021年~2033年(百万米ドル)

表58 中東・アフリカ地域 肝炎治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表59 南アフリカ共和国における肝炎治療薬市場(疾患別、2021年~2033年、百万米ドル)

表60 南アフリカ共和国における肝炎治療薬市場(流通チャネル別、2021年~2033年、百万米ドル)

表61 サウジアラビア王国における肝炎治療薬市場(疾患別、2021年~2033年、百万米ドル)

表62 サウジアラビア 肝炎治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表63 アラブ首長国連邦 肝炎治療薬市場、疾患別、2021年~2033年(百万米ドル)

表64 アラブ首長国連邦(UAE)における肝炎治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表65 クウェートにおける肝炎治療薬市場、疾患別、2021年~2033年(百万米ドル)

表66 クウェートにおける肝炎治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

図表一覧

図1 肝炎治療薬市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場構成と検証

図8 市場概況

図9 治療アプローチと疾患見通し (百万米ドル)

図10 競争環境

図11 肝炎治療薬市場の動向

図12 肝炎治療薬市場:ポーターの5つの力分析

図13 肝炎治療薬市場:PESTLE分析

図14 疾患別市場、2021年~2033年(百万米ドル)

図15 A型肝炎市場、2021年~2033年(百万米ドル)

図16 B型肝炎市場、2021年~2033年(百万米ドル)

図17 C型肝炎市場、2021年~2033年(百万米ドル)

図18 その他市場、2021年~2033年(百万米ドル)

図19 流通チャネル市場、2021年~2033年(百万米ドル)

図20 病院薬局市場、2021年~2033年(百万米ドル)

図21 ドラッグストアおよび小売薬局市場、2021年~2033年(百万米ドル)

図22 その他市場、2021年~2033年(百万米ドル)

図23 地域別肝炎治療薬市場収益

図24 地域別市場動向:主なポイント

図25 北米肝炎治療薬市場、2021年~2033年(百万米ドル)

図26 米国における国別動向

図27 米国における肝炎治療薬市場、2021年~2033年(百万米ドル)

図28 カナダにおける国別動向

図29 カナダにおける肝炎治療薬市場、2021年~2033年 (百万米ドル)

図30 メキシコ国別動向

図31 メキシコ肝炎治療薬市場、2021年~2033年(百万米ドル)

図32 欧州における肝炎治療薬市場、2021年~2033年(百万米ドル)

図33 英国における市場動向

図34 英国における肝炎治療薬市場、2021年~2033年(百万米ドル)

図35 ドイツにおける市場動向

図36 ドイツにおける肝炎治療薬市場、2021年~2033年 (百万米ドル)

図37 フランス国別動向

図38 フランス肝炎治療薬市場、2021年~2033年(百万米ドル)

図39 イタリア国別動向

図40 イタリア肝炎治療薬市場、2021年~2033年(百万米ドル)

図41 スペインの国別動向

図42 スペインの肝炎治療薬市場、2021年~2033年(百万米ドル)

図43 ノルウェーの国別動向

図44 ノルウェーの肝炎治療薬市場、2021年~2033年(百万米ドル)

図45 スウェーデンの国別動向

図46 スウェーデンにおける肝炎治療薬市場、2021年~2033年(百万米ドル)

図47 デンマークの市場動向

図48 デンマークにおける肝炎治療薬市場、2021年~2033年(百万米ドル)

図49 アジア太平洋地域における肝炎治療薬市場、2021年~2033年 (百万米ドル)

図50 日本の国別動向

図51 日本の肝炎治療薬市場、2021年~2033年(百万米ドル)

図52 中国の国別動向

図53 中国の肝炎治療薬市場、2021年~2033年 (百万米ドル)

図54 インドの市場動向

図55 インドの肝炎治療薬市場、2021年~2033年(百万米ドル)

図56 オーストラリアの市場動向

図57 オーストラリアの肝炎治療薬市場、2021年~2033年(百万米ドル)

図58 韓国の市場動向

図59 韓国の肝炎治療薬市場、2021年~2033年(百万米ドル)

図60 タイの市場動向

図61 タイの肝炎治療薬市場、2021年~2033年(百万米ドル)

図62 ラテンアメリカの肝炎治療薬市場、2021年~2033年(百万米ドル)

図63 ブラジルの市場動向

図64 ブラジルにおける肝炎治療薬市場、2021年~2033年(百万米ドル)

図65 アルゼンチンの国別動向

図66 アルゼンチンにおける肝炎治療薬市場、2021年~2033年(百万米ドル)

図67 中東・アフリカ地域における肝炎治療薬市場、2021年~2033年(百万米ドル)

図68 南アフリカの国別動向

図69 南アフリカ肝炎治療薬市場、2021年~2033年(百万米ドル)

図70 サウジアラビアの国別動向

図71 サウジアラビア肝炎治療薬市場、2021年~2033年(百万米ドル)

図72 アラブ首長国連邦(UAE)の国別動向

図73 アラブ首長国連邦(UAE)の肝炎治療薬市場、2021年~2033年(百万米ドル)

図74 クウェートの国別動向

図75 クウェートの肝炎治療薬市場、2021年~2033年(百万米ドル)

図76 企業分類

図77 企業の市場ポジション分析

図78 戦略的枠組み

| ※参考情報 肝炎治療薬は、肝炎ウイルスによる感染症を治療するための医薬品です。肝炎には、主にA型、B型、C型和D型、E型の五つのウイルスが関与しており、それぞれのウイルスは異なるメカニズムで肝臓に影響を及ぼします。肝炎治療薬はこれらのウイルスに対する効果的な治療手段を提供し、肝機能の回復や病気の進行を防ぐために使用されます。 肝炎治療薬の種類は大きく分けて、抗ウイルス薬、免疫調節薬、肝保護薬などがあります。抗ウイルス薬は、ウイルスの増殖を抑えることで感染をコントロールします。B型肝炎やC型肝炎に対する具体的な薬剤としては、インターフェロン製剤や核酸アナログ製剤などがあります。インターフェロンは、ウイルス感染に対する免疫反応を促進し、ウイルスの複製を抑制します。一方、核酸アナログ製剤はウイルスのRNAまたはDNAの合成を阻害し、ウイルス数の減少に寄与します。 C型肝炎治疗においては、直径作用型抗ウイルス薬(DAAs)が近年広く使用されており、これにより高い治癒率が達成されています。DAAsは、ウイルスの特定の酵素を標的として作用し、ウイルスの複製を効果的に抑制します。このクラスの薬剤は、以前の治療法と比較して副作用が少なく、治療期間も短縮されることが多いです。 免疫調節薬は、体の免疫系を活性化させてウイルスに対抗させる治療法です。特にB型肝炎では、インターフェロン治療がよく知られています。免疫調節薬は、ウイルスに直接作用するものではなく、体の自然な免疫反応を強化することによって間接的にウイルスを抑制します。このアプローチは、ウイルスの変異株に対しても有効性を示すことがあります。 肝保護薬は、肝細胞の損傷を防ぎ、肝機能を保護する役割を持つ薬剤です。これには、抗酸化物質や肝細胞再生を促進する成分が含まれています。肝炎の進行による肝硬変や肝癌のリスクを低減するために、肝保護薬の使用が推奨されることがあります。 肝炎治療薬の選択は、ウイルスの種類、患者の健康状態、治療歴、年齢、性別、合併症の有無などによって異なります。医師は、これらの要因を考慮して最適な治療を決定します。また、治療期間や副作用についても患者への十分な説明が必要です。肝炎治療には、効果的な薬剤の選択に加えて、患者自身のライフスタイルの改善や定期的なフォローアップも重要な要素となります。 近年、肝炎治療における研究開発が進み、より効果的で副作用の少ない新薬が次々と登場しています。特に遺伝子治療やワクチン開発の進展が期待されており、今後の肝炎治療の進化が見込まれます。これにより、以前は治療が難しかった慢性肝炎に対しても新しい朗報がもたらされる可能性があります。 肝炎治療薬は、肝炎ウイルスに対する戦略の一環として、ウイルスの抑制や肝機能の回復に大きな役割を果たしています。治療効果を最大化するためには、医療者と患者が協力し合い、最適な治療を続けることが求められます。肝炎治療においては、医療の進歩と共に新たな可能性が広がっており、未来の患者にとってより良い治療環境が整うことが期待されています。 |