医療診断、特に PET および SPECT イメージングでは、その安定性と分解能の精度から、ガラスシンチレータの使用がますます増加しています。ガラスシンチレータは、従来の代替品に比べ、動作寿命が長く、耐放射線性に優れています。また、波長シフトファイバーやシリコン光電子増倍管への適用も容易であるため、より携帯性に優れた軽量イメージングデバイスの開発にも貢献しています。防衛および国土安全保障分野では、貨物検査システムや携帯型放射線検出器に、軽量、堅牢、化学的に不活性なシンチレータが使用されています。

ガラスシンチレーターはこれらの要件を満たし、混合フィールド検出において安定したパルス形状の識別を提供します。その使用は、安全規制の変更と、特に国境や重要な公共インフラにおける高度な核監視インフラの国際的な推進により後押しされています。

有機材料の光出力は一部の無機結晶に比べて低いように見えますが、材料設計の継続的な進展により、光子放出、崩壊時間、ドーピング均一性が向上しています。希土類の最適化には、設備投資を最小限に抑え、大規模な用途への展開を容易にする高スループット方式が採用されており、メーカー各社は、この方式の開発に投資を行っています。このように、シンチレータガラスは、原子力施設の廃止措置、核融合研究、陽子線治療などでの用途が拡大しており、その戦略的重要性は今後も高まっていくでしょう。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

Fact.MR のステークホルダー調査では、放射線検出に関する世界的なコミュニティにおいて、その戦略的価値が高まっていることが明らかになりました。79% の回答者は、特に国防や医療用画像診断など、放射線被ばくの多い用途では、耐放射線性と長期安定性が最も重要な選択要因であると回答しています。

73% は、モジュール式検出器アレイやハンドヘルドデバイスの製造および成形におけるこの材料の柔軟性を評価し、成形および製造の柔軟性を指摘しました。高純度結晶検出器と比較したコスト効率は、67% にとって、特にセキュリティスクリーニングや産業用検査において引き続き重要な要素となっています。

地域別では、北米は軍事用途向けの堅牢で展開可能な検出器、ヨーロッパは医療用途向けの診断用純度、アジア太平洋地域は原子力および産業用途向けの低メンテナンスで拡張可能なシステムを重視しています。技術の採用動向を見ると、北米は希土類ドーパントの最適化、ヨーロッパは SiPM の統合、アジア太平洋地域は自動化生産プロセスの拡大が先行しています。ROI に関する見方は、北米は長期的な費用の多さを、ヨーロッパは結晶ベースの同等品への性能のマッピングの難しさを理由に、それぞれ異なっています。

地域別では、70% が希土類の調達制限と規制の遅れを懸念しています。将来については、74% の企業が、より軽量で効率的なシステムへの投資を予定しています。各地域の課題は、材料の強度とデジタル互換性という点で共通していますが、地域ごとの競争力を維持し、各地域の検出ニーズに対応するためには、地域に合わせた戦略が必要となります。

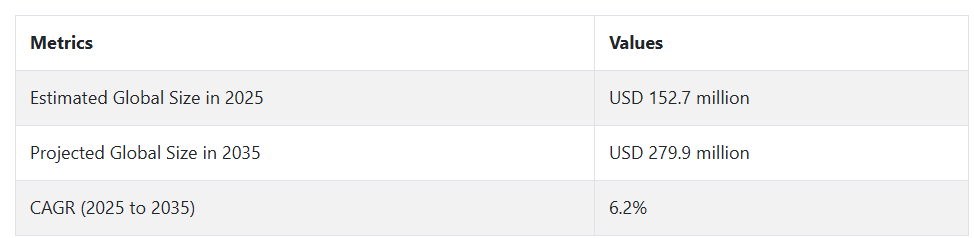

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、さまざまな産業における放射線検出ソリューションの需要の増加により、ガラスシンチレータ市場は着実に成長しました。原子力産業では、高い安全基準と放射線を正確に監視する必要性から、その使用が促進されました。同様に、陽電子放出断層撮影(PET)やコンピュータ断層撮影(CT)スキャンなどの医療用画像技術の成長も、その利用の拡大につながりました。その安定性、明るさ、汎用性から、この材料が最適な選択肢となりました。セキュリティおよび防衛産業も、国家安全保障のニーズから、放射線の検出にこの材料を採用しました。

ガラスシンチレータ市場は、驚異的な成長が見込まれています。再生可能エネルギー源としての原子力発電の世界的な需要の増加が、放射線を検出するためのシンチレータ材料の需要の主な要因となるでしょう。材料科学の新しい技術により、光出力の向上や応答時間の短縮など、より優れた性能特性を持つ次世代の材料の開発が可能になっています。

さらに、環境モニタリングや国土安全保障への関心の高まりも、検出システムの需要を牽引し続けると予想されます。産業が安全と規制順守に引き続き関心を持つ中、放射線検出およびモニタリングにおけるガラスシンチレータの使用はますます重要になっていきます。

国別分析

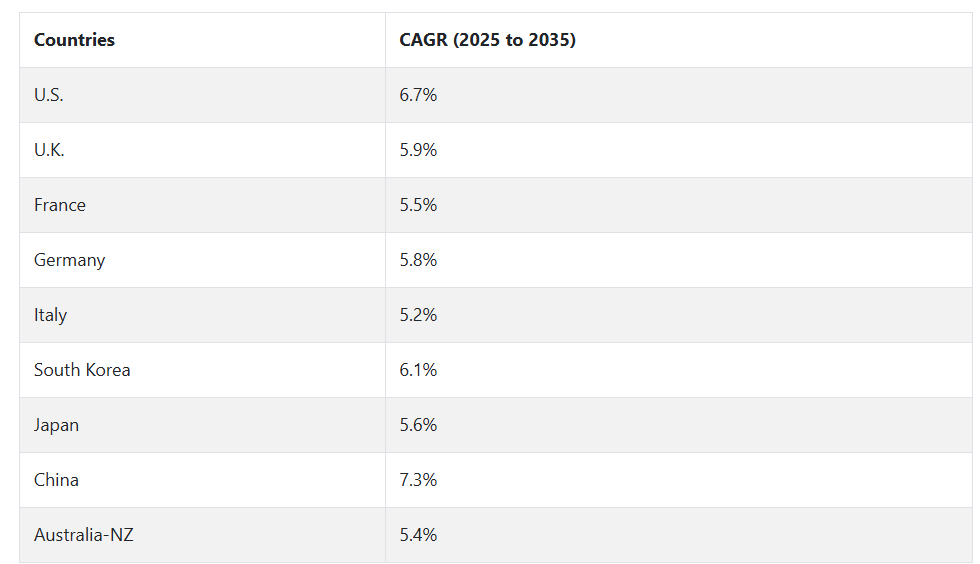

米国

米国産業は、分析期間において 6.7% の CAGR で成長すると予想されます。米国のガラスシンチレータ市場の需要は、主に医療診断および原子力研究への投資の増加によって押し上げられています。放射線検出にシンチレーション材料を採用した医療用画像技術の飛躍的な成長が、大きな需要を生み出しています。さらに、米国政府が原子力セキュリティおよび防衛用途に引き続き重点を置いていることも、この産業の成長を推進しています。高エネルギー物理学および放射線モニタリングシステムに関する研究機関への強力な資金援助も、さらなる追い風となっています。

医療、国土安全保障、エネルギー産業における革新的な放射線検出技術の需要の高まりは、業界全体の創造的な採用を後押しすると予想されます。大手製造企業の強力な存在と広範な学術研究協力も、2025 年から 2035 年にかけて市場の勢いを後押しするもう一つの重要な要因となるでしょう。

英国

英国の産業は、調査期間中に 5.9% の CAGR で成長すると予想されます。英国のガラスシンチレータ市場は、核医学、国土安全保障、および産業検査における用途の拡大により、勢いを増しています。この開発は、医療分野への継続的な投資と原子力施設の近代化によって支えられています。英国は、炭素排出量を実質ゼロにするという目標を掲げており、ガラスシンチレータが大きな役割を果たす、安全な原子力技術の需要が拡大しています。

さらに、主要機関における粒子物理学の研究の進歩により、高性能放射線検出器の需要が引き続き高まっています。医療診断システムの改善と航空宇宙産業における非破壊検査に重点的に取り組んでいることから、この産業は着実な成長が見込まれています。材料科学の新しい開発が産業プロセスに組み込まれることで、予測期間中の産業の成長が確立される見通しです。

フランス

フランスの産業は、調査期間において 5.5% の CAGR で成長すると予測されています。フランスのガラスシンチレータ市場は、原子力発電の優位性と革新的な医療技術への取り組みと密接に関連しています。放射線画像診断およびセキュリティスクリーニング技術の大きな進歩が、着実な成長の要因となっています。

フランス政府による原子力発電所のアップグレードと再生可能エネルギー構造の強化の取り組みは、シンチレーション技術の普及に好ましい環境を提供しています。さらに、学術機関における研究開発の取り組みの増加や、大手防衛産業との提携により、技術の進歩が促進されています。

科学分野における豊かな伝統と、次世代の放射線検出システムへの戦略的な投資により、フランスは産業全体の成長に大きく貢献しています。防衛、エネルギー、医療分野での用途の拡大により、2035年まで堅調な需要が見込まれています。

ドイツ

ドイツの産業は、予測期間において5.8% の CAGR で成長すると予測されています。産業のイノベーション、医療の近代化、エネルギー研究への堅調な投資が、ドイツのガラスシンチレータ市場を支えています。持続可能なエネルギーへの移行と、高度な核廃棄物管理プログラムが相まって、高効率の放射線検出器に対する需要が堅調に推移しています。

さらに、自動車および航空宇宙分野における世界的なリーダーとしてのドイツの地位は、シンチレータベースの非破壊検査システムの応用拡大を促進しています。医療およびセキュリティ業界における放射線モニタリングソリューションの採用拡大も、この産業の勢いをさらに後押ししています。

フォトニクスおよび材料科学技術の開発に重点を置いた学術的なパートナーシップは、シンチレータ材料の改良に重要な貢献をしています。スマートテクノロジーへの投資と先見性のあるエネルギー政策により、ドイツは予測期間内にこの産業の成長に有意義な貢献をする準備が整っています。

イタリア

イタリアのガラスシンチレータ市場は、予測期間を通じて 5.2% の CAGR で成長すると予想されています。この市場は、医療投資の増加と原子力研究プログラムの活性化により、緩やかですが着実な成長を続けています。高度な診断技術の認知度が高まり、放射線安全基準への関心が高まっていることが、この業界への浸透を後押ししています。イタリアの産業部門は、特に航空宇宙および輸送分野において、品質管理およびセキュリティシステムにシンチレーション材料を採用しています。

さらに、欧州の共同研究プロジェクトや国境を越えた技術提携も、現地産業の進歩を支えています。医療用画像診断や産業用検査における革新的なソリューションのニーズの高まりも、この産業の潜在力を後押しすると予想されます。公共部門と民間部門の取り組みが技術アップグレードと研究開発に集約される中、イタリアの産業は今後 10 年間にわたって着実な成長を続ける見通しです。

韓国

韓国の産業は、調査期間を通じて 6.1% の CAGR で拡大すると予測されています。半導体技術、核医学、放射線セキュリティの活発な発展が、韓国のガラスシンチレータ市場を牽引しています。医療インフラの近代化と国家安全保障対策に対して政府による多大な支援が行われ、堅牢な放射線検出システムの需要が高まっています。

粒子物理学、エネルギーソリューション、材料科学の豊かな研究環境が、この産業の絶え間ない革新を推進しています。同国が原子力エネルギー分野を強化する中、監視および安全システムにおける高度なシンチレーション材料の使用がますます重要になっています。電子、防衛、医療産業の進歩が、予測期間を通じて高い需要の維持に総合的に貢献する見通しです。

日本

日本の産業は、本調査期間において 5.6% の CAGR で成長すると予測されています。日本のガラスシンチレータ市場の成長は、医療の進歩、災害対策、高エネルギー物理学の研究に精力的に取り組んでいることが原動力となっています。原子力発電所の廃止措置や医療用画像技術に対する政府の多額の支出が、この産業の着実な成長を推進しています。放射線モニタリングおよび環境保護に関する研究も、需要に大きな役割を果たしています。

さらに、日本の活気ある産業経済における材料科学および光学の進歩は、製品の継続的な革新を保証しています。特に自動車および製造業界における非破壊検査用途の拡大は、ガラスシンチレータの採用を後押しし続けるでしょう。科学研究のための高度なインフラと強固な産業基盤を有する日本は、2035 年まで着実な産業の発展が見込まれます。

中国

中国の産業は、調査期間において 7.3% の CAGR で成長すると予測されています。中国のガラスシンチレータ市場は、急速な工業化、大規模な医療改革、野心的な原子力発電構想により、高い成長を記録する見通しです。国家安全保障、エネルギー自給、医療診断の強化を目的とした主要な政府プログラムが、大きな成長見通しを後押ししています。

高エネルギー物理学センターや原子力発電所の建設への投資も、高度な放射線検出技術の需要をさらに押し上げています。中国は医療のアクセス向上と研究能力の強化にさらに力を入れるため、医療、防衛、産業分野での採用が増加するでしょう。科学の革新と製造の卓越性に重点を置いていることから、調査期間中の市場の成長は堅調です。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの産業は、調査期間中に 5.4% の CAGR で成長すると予測されています。オーストラリアおよびニュージーランドのガラスシンチレータ市場は、医療の近代化、鉱業探査の安全性、環境モニタリングの重視の高まりに牽引されています。放射線安全対策や災害対応メカニズムの改善に向けた政府の取り組みも、需要を大幅に押し上げています。

粒子物理学やクリーンエネルギーソリューションに関する研究活動の活発化も、採用を後押ししています。医療用画像技術の拡大と、産業および防衛産業における効果的な放射線検出器のニーズの高まりは、この産業の堅調な基盤となっています。研究機関との技術提携や業界間の連携は、予測期間において、この地域におけるガラスシンチレータ市場の緩やかな成長を引き続き強化するでしょう。

セグメント別分析

種類別

リチウム産業は、2025年に60%の業界シェアを占める天然リチウムが主流となり、次いで25%の業界シェアを占める枯渇リチウムがそれに続くでしょう。

天然リチウムは、主にリチウムを含む鉱物(スポジューム)およびリチウムが豊富な塩水鉱床から供給される素材で、電気自動車(EV)、家電製品、エネルギー貯蔵システム用のリチウムイオン電池の製造に欠かせない素材として、業界最大のシェアを占めています。再生可能エネルギーや EV の需要の高まりを受けて、天然リチウムが主流となる可能性があります。鉱業会社は、リチウムの供給拡大に向けた取り組みを強化しています。アルベマール社、SQM社、Ganfeng Lithium社、Tianqi Lithium社が、この先見的な取り組みをリードしています。

EV用電池製造におけるリチウムの需要増に対応するため、Ganfeng Lithium社は、アルゼンチンおよびオーストラリアの企業と提携し、世界中でリチウムの供給源を確保するために多額の投資を行っています。天然リチウムは、埋蔵量が豊富で純度も高く、電池やEVなど、リチウムを大量に必要とする産業での消費が拡大しています。

一方、産業のシェアが約 25%を占める枯渇リチウムには、使用済みリチウムイオン電池やその他のリサイクル源から回収されたリチウムが含まれます。産業のシェアは天然リチウムよりも小さいものの、サステナビリティやリサイクルへの関心の高まりに伴い、枯渇リチウムの需要は増加すると予想されます。

これらのリサイクルリチウム源は、天然資源への過度の依存を止め、循環型経済モデルの推進に貢献しています。Li-Cycle、Redwood Materials、Umicore は、電池製造において枯渇リチウムの利用をより促進するためのリチウムリサイクル技術の向上を目指す、定評のある企業です。テスラ社の元幹部である J.B. ストラウベル氏によって設立された Redwood Materials は、使用済み電池からの最先端のリチウムリサイクル技術を開発し、枯渇リチウム市場で強力な存在感を示しています。

用途別

用途別に分類したリチウム市場では、原子力発電所が70%の産業シェアを占め、最も重要な分野となります。一方、石油・ガス用途は30%の産業シェアを占めています。

原子力発電所は、核融合研究や先進的な原子炉の開発に広く利用されているため、リチウムの最大の消費者です。これらの分野でのリチウムの用途には、その優れた反応性と中性子吸収性が求められます。これらは、溶融塩炉や核融合炉など一部の原子炉設計における核反応の制御の基礎となっています。クリーンエネルギー源としての原子力エネルギーへの関心の高まりと、原子力技術の進歩により、この分野におけるリチウムの需要は増加すると予想されます。

そのため、Livent Corporation、Tianqi Lithium、BASF などの企業は、これらのハイテク用途向けのリチウムの供給に注力しています。BASF は、リチウムを使用して原子炉の効率を最適化する、新しい先進的な原子炉技術を開発しています。さらに、原子核融合の研究が活発化するにつれて、Tokamak Energy や Helion Energy など、この分野に携わる他の企業もリチウムの需要を増大させるでしょう。

一方、石油・ガス部門では、リチウムはリチウム電池や潤滑剤に使用されており、産業全体の推定シェアの約 30% を占めています。リチウムイオン電池は、特に、従来の電源が利用できない遠隔地や海洋での掘削など、探査や生産作業でますます採用されています。例えば、油田サービス部門の大手企業である Schlumberger は、遠隔探査におけるリチウムイオン電池の利用を検討しています。

また、リチウム化合物は掘削液に配合され、精製における触媒としても使用されています。エクソンモービルとシェブロンは、事業においてリチウム電池の利用試験を行うなど、より持続可能なソリューションを積極的に追求している石油・ガス企業の 2 社です。石油・ガス部門におけるリチウムの需要の増加は、世界的なエネルギー効率の高い技術への移行と新たな石油資源の探求と一致していると考えられます。

競争の見通し

ガラスシンチレータ市場は、フォトニクスと放射線検出技術の両分野にまたがる大手企業が特徴で、高感度材料やハイブリッド検出システムの革新に注力している企業があります。

Saint-Gobain Ceramics & Plastics は、希土類ガラスマトリックス分野における深い専門知識と、世界中に広がる製造拠点を強みに、主要企業としての地位を確立しています。医療用画像診断機器メーカーや原子力監視システムメーカーとの強力な戦略的提携関係を構築している企業は、この会社とも提携関係を結んでいることは間違いありません。その提携関係と、技術力の深さを決定づける生産量も、この会社の強みとなっています。

浜松ホトニクス株式会社は、シンチレータから光電子増倍管、イメージング電子機器まで、垂直統合型の一貫生産体制を構築しており、研究、セキュリティ、診断用イメージングの分野において、独自のワンストップサービスを提供しています。Mirion Technologies, Inc. は、原子力、防衛、国土安全保障などの用途向けのカスタムメイドの放射線モニタリングソリューションを専門としており、堅牢なシステムに組み込まれたガラスシンチレータを、現場ですぐに使用できる形で提供しています。

日立金属株式会社は、産業用および航空宇宙用放射線耐性先端材料や小型センサーモジュールへの投資により、その存在感を高めています。Scintacor Ltd. や Rexon Components などのニッチ企業は、線量測定や携帯型検出器向けの OEM 向け低コストの応答ガラスシンチレータの開発や製造で好調な業績を上げています。

Collimated Holes, Inc. や Amcrys などの新企業は、ナノ構造ガラス複合材料の用途と耐熱性能を改善し、過酷な環境でも使用できるように開発を進めています。医療、国土安全保障、原子力発電所の廃止措置などの分野での用途の拡大により、この産業はさらに専門化、統合化が進むでしょう。

主要企業の概要

サンゴバン・セラミックス・アンド・プラスチックは、ガラスシンチレーター市場で推定シェア24-28%を占めるリーダーです。その優位性は、無機シンチレーション材料に関する数十年にわたる研究と、高輝度・低バックグラウンドのガラス組成物の製造に関する独自のノウハウに支えられています。同社は、PETスキャナー、CTシステム、核医学画像診断装置向けのカスタマイズされたソリューションを提供し、世界中の医療機器および科学機器のOEMメーカーとの協業を継続しています。

浜松ホトニクス株式会社は、検出器とフォトニクス部品の一貫した製品群を武器に、市場シェアの約 17~21% を占めています。同社の戦略は、特に高エネルギー物理学研究所や国土安全保障施設向けに、シンチレーション結晶と高度なオプトエレクトロニクスをシームレスに統合したエンドツーエンドのシステムを提供することに重点を置いています。また、小型化と信号処理の最適化への継続的な投資も同社の強みです。

Mirion Technologies は約 12~15% のシェアを維持しており、防衛およびエネルギー分野における堅牢で用途に特化したシステムで知られています。同社の部品は、環境モニタリングや放射線安全監査に使用されるモジュール式検出器にますます採用されています。日立金属株式会社は、この産業の 8~11% のシェアを占め、材料科学の技術を活かして、コンパクトで熱安定性に優れたガラスシンチレータアセンブリを提供しています。6~9% のシェアを占める Scintacor Ltd. は、カスタマイズされた形状とコーティング剤に重点を置き、ニッチな OEM メーカーがウェアラブル線量測定器や現場用検査ツールを革新するお手伝いをしています。

主要市場プレーヤー

-

- Saint-Gobain Ceramics & Plastics

- Hamamatsu Photonics K.K.

- Mirion Technologies, Inc.

- Hitachi Metals, Ltd.

- Rexon Components & TLD Systems

- Scintacor Ltd.

- Amcrys

- Collimated Holes Inc.

- Albemarle Corporation

- Dynasil Corporation

セグメント

- 種類別

- 天然リチウム

- 枯渇リチウム

- 濃縮リチウム

- 用途別

- 石油・ガス

- 原子力発電所

- 原料別

- 鉱物資源

- スポジューム

- レピドライト

- ペタライト

- 塩水資源

- リサイクル

- 鉱物資源

- 地域別

- 北米

- ヨーロッパ

- アジア太平洋

- 南米アメリカ

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(台数)分析および2025年から2035年の予測

- 世界価格分析 – 種類別および地域別

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 種類別予測分析

- 天然リチウム

- 枯渇リチウム

- 濃縮リチウム

- 用途別予測分析

- 石油・ガス

- 原子力発電所

- 予測分析、供給源別

- 鉱物資源

- スポジューム

- レピドライト

- ペタライト

- 塩水資源

- リサイクル

- 鉱物資源

- 地域別予測分析

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 国別インサイト

- アメリカ合衆国

- カナダ

- ドイツ

- イギリス

- フランス

- 中国

- 日本

- 韓国

- インド

- オーストラリア・ニュージーランド

- 市場構造分析

- 競争環境

- 市場シェア分析

- 最近の動向と戦略的イニシアチブ(2023年から2025年)

- 企業プロファイル

- Saint-Gobain Ceramics & Plastics

- Hamamatsu Photonics K.K.

- Mirion Technologies, Inc.

- Hitachi Metals, Ltd.

- Rexon Components & TLD Systems

- Scintacor Ltd.

- Amcrys

- Collimated Holes Inc.

- Albemarle Corporation

- Dynasil Corporation

- 使用仮定および略語

- 調査方法

表一覧

表 1:2020 年から 2035 年までの種類別世界販売数量(千台

表 2:2020 年から 2035 年までの種類別市場規模(百万米ドル

表 3:2020 年から 2035 年までの用途別市場規模

表 4:2020 年から 2035 年までの供給源別市場規模

表 5:地域別市場価値の概要、2025 年および 2035 年

表 6:種類および用途別米国市場価値、2025 年および 2035 年

表 7:ヨーロッパ各国別価値分析、2025 年および 2035 年

表 8:アジア太平洋地域市場価値、2025 年および 2035 年

表 9:2025 年および 2035 年のラテンアメリカ市場価値(セグメント別

表 10:2025 年および 2035 年の MEA 市場価値(種類およびソース別

図表一覧

図 1:市場規模動向(000 単位)、2020 年から 2024 年

図 2:2025 年から 2035 年までの数量予測(000 単位

図 3:2024 年の種類および地域別世界価格内訳

図 4:2020 年から 2024 年までの過去の市場価値(百万米ドル

図 5:予測市場価値(百万米ドル)、2025 年から 2035 年

図 6:種類別機会マッピング、2025 年から 2035 年

図 7:アプリケーションシェア(%)の内訳、2025 年から 2035 年

図 8:需要への貢献度(供給元別)、2025 年から 2035 年

図9:地域別市場シェアの分布、2025年から2035年

図10:国別パフォーマンス指数、2025年から2035年

図11:主要企業の戦略的ポジショニングマトリックス、2025年

図12:M&A、パートナーシップ、イノベーションのタイムライン(2023年から2025年)

| ※参考情報 ガラスシンチレータは、放射線を検出するための材料として広く使用される特殊なガラスです。放射線がガラスに入射すると、シンチレーションと呼ばれる光の発生を引き起こします。この現象を利用して、ガラスシンチレータは放射線のエネルギーを測定し、エネルギーの高い粒子を識別することが可能です。 ガラスシンチレータは、主に無機ガラスから製造されます。これらのガラスには、希土類元素や他の発光材料が添加されることが一般的で、これによりシンチレーション効率が向上します。基本的な構造は、ガラス基盤が放射線を受け取ったときに発生する光を集光する機能を持っています。できるだけ多くの光を生成し、光子が放出されると同時に、その光が効果的に検出器に伝わることが重要です。 ガラスシンチレータの種類には、主に2つのタイプがあります。ひとつは、単純な無機ガラスであり、もうひとつは、特定の添加物を加えた特殊ガラスです。単純な無機ガラスは、放射線の検出が難しい場合があり、シンチレーション効率が低いことがあります。そのため、より高性能な特殊ガラスが開発されています。この特殊ガラスには、通常、茎元素やセリウムなどの元素が添加され、それによってシンチレーション効率を大幅に向上させたものが多く見られます。 ガラスシンチレータは、様々な用途に使用されます。最も一般的な用途は、放射線測定器や粒子検出装置においてです。核医学、放射線治療、環境モニタリング、工業検査など、幅広い分野で利用されています。特に、医療分野では、がん治療や診断において重要な役割を果たします。また、宇宙科学や高エネルギー物理学の実験でもその特性が生かされています。 関連技術には、シンチレーション検出器や光電子増倍管(PMT)、アレイカメラなどがあります。シンチレーション検出器は、シンチレータとしてのガラスを利用し、放射線を直接測定するためのデバイスです。これにより、放射線の強度やエネルギーを知ることができます。PMTは、ガラスシンチレータから放出される光を増幅するためのデバイスで、多くのシンチレーション検出器に組み込まれています。 さらに、最近の研究では、ガラスシンチレータの性能向上が図られています。新しい材料や製造プロセスの開発により、より高いシンチレーション効率やエネルギー分解能を持つガラスシンチレータが期待されています。また、軽量性や耐久性を向上させるための新しいコンポジット技術も進展しています。そのため、今後の研究開発や実用化が一層進むことが予想されます。 ガラスシンチレータに対する関心は、高エネルギー物理学や放射線検出技術の進化とともに高まっています。新たな用途の発見や技術の革新により、ガラスシンチレータは今後も様々な分野で重要な役割を果たし続けるでしょう。この分野の研究は、材料科学や物理学の交差する地点で行われており、より効率的で高性能な検出技術の開発に寄与しています。 このように、ガラスシンチレータは、放射線検出における重要な技術であり、様々な分野での応用が期待されています。今後の研究や技術革新によって、さらなる改良や新しい用途の開発が進むことでしょう。 |