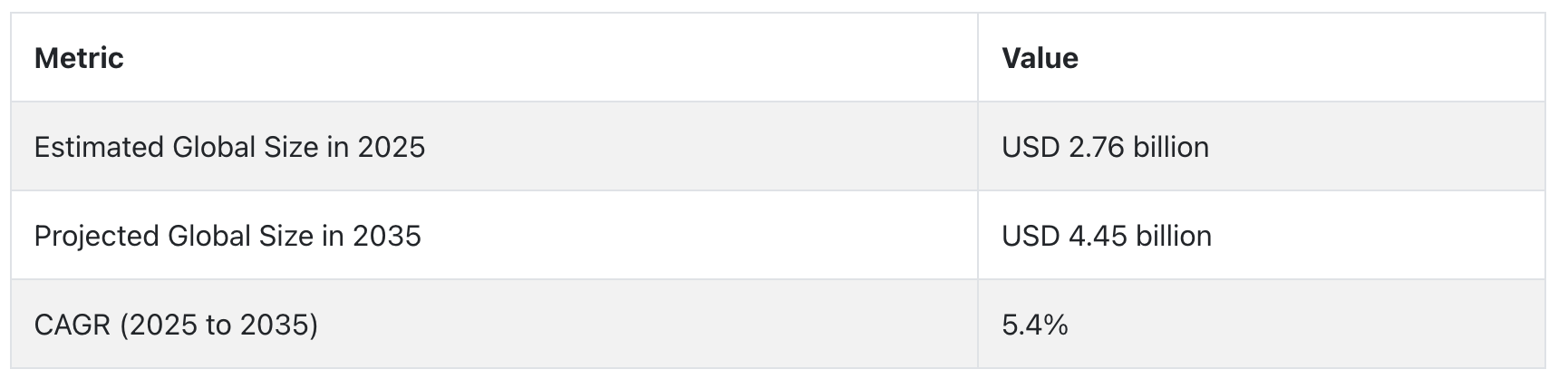

ガラス強化エポキシ(GRE)パイプ産業の動向と展望

GREパイプ市場は、水処理、化学処理、オフショア掘削などの過酷な用途において、耐食性、高性能、軽量性を備えた材料の需要増加に牽引されています。持続可能性の問題、新興国における意識の低さ、高い生産コストといった脅威が成長を妨げる可能性があります。炭素繊維複合材、鋼、PVCなどの他の材料による代替脅威は、市場シェアに対する主要な脅威となっています。

高性能材料の需要増加

ガラス強化エポキシ(GRE)パイプ産業は、重要なインフラアプリケーションにおける耐食性、高性能、軽量材料の需要増加に牽引されています。オフショア掘削産業では、過酷な環境に適した高圧GREパイプの登場により、需要が急増しています。水処理と化学加工産業の拡大がGREパイプの需要を牽引しています。

その強度、軽量性、腐食耐性に加え、過酷な運転条件にも耐えられる特性により、強度と信頼性が不可欠な産業分野において、GREパイプは最良の選択肢となっています。中東とアフリカ大陸における石油・ガスパイプ探査への大規模な投資が、GREパイプの需要を継続的に後押ししています。

高コストが需要を抑制する可能性

成長の機会があるにもかかわらず、GREパイプ産業は成長を阻害する一連の課題に直面しています。欧州の地政学的緊張はエネルギー供給網を遮断し、その結果、大規模なインフラプロジェクトのキャンセルや遅延が加速しています。さらに、鋼鉄などの従来材料と比較したGREパイプの初期投資コストの高さは、一部の産業にとって課題となっています。

発展途上国におけるGREパイプのメリットに関する知識不足も、世界的な普及を妨げる要因となっています。GREパイプの製造に用いられる技術は、新規製造技術にも適用されるため、小規模事業者にとって導入が困難な場合があり、業界内の競争とイノベーションを阻害しています。

腐食防止ソリューションの需要急増が販売を後押し

市場成長の主要な要因の一つは、石油・ガス業界における腐食防止パイプソリューションの需要増加です。従来の鋼製パイプは腐食に脆弱であり、特にオフショアや化学プロセス応用において問題となります。GREパイプは優れた化学耐性、軽量性、長寿命を特徴とし、これらの課題に対応できるため、主要な受益者となっています。

これにより、高圧水注入システム、生産水パイプライン、オフショアプラットフォーム施設など過酷な環境での使用に特に適しています。コスト効率が良く、長寿命でメンテナンスが容易なオプションへの傾向が、世界中のエネルギーと産業市場におけるGREパイプの採用を後押ししています。

代替材料の脅威

GREパイプ業界が直面する最大の脅威は、代替製品からの脅威です。PVCパイプや鋼管は、特に規制が緩い業界では依然として強い存在感を維持しています。これらの製品は一般的にコストが低いと認識されており、特にコスト感度が高い新規産業での応用において優位性があります。また、カーボンファイバー強化ポリマーなどの他の複合材料の成長も、GREパイプの市場シェアを脅かす要因となっています。このような代替材料の使用増加は、特に同等性能ながらコストが低い場合、GREパイプの需要に悪影響を及ぼす可能性があります。

ガラス強化エポキシ(GRE)パイプの需要分析と影響

ガラス強化エポキシ(GRE)パイプ業界の原材料サプライヤーと複合材料メーカーは、バリューチェーンの基盤を構成しています。彼らは、GREパイプの固有の特性(強度、耐久性、耐腐食性、軽量性)を決定するエポキシ樹脂、ガラス繊維、添加剤の製造を担当しています。彼らの価格設定と研究開発(R&D)戦略は、下流の生産コストおよび最終製品の性能に直接的な影響を及ぼします。

持続可能性が重要な課題となる中、彼らはバイオベースやリサイクル可能なソリューションの提供を迫られており、これはイノベーションとコスト削減の課題となっています。地理的要因、政治的要因、商業的障害による原材料の供給中断は、価値チェーン全体に瞬時に波及する乗数効果を維持し、彼らの重要な役割を浮き彫りにしています。パイプの製造と加工は、製造入力をアプリケーション特化型のGREパイプに変換する最先端の製造拠点に位置しています。

彼らは、特にオフショア石油・ガス、脱塩、化学処理などの過酷なアプリケーションにおける性能要件の変化に対応するため、革新的な樹脂レシピの採用に不可欠です。高圧サービス、リサイクル性、生産効率に関する研究開発(R&D)のイノベーションは、製造業者によって推進されています。

彼らは下流の需要と上流の買い手に大きく依存しているため、産業プロジェクトのサイクルや原材料価格の変動に影響を受けやすいです。製造技術がますます資本集約的になるため、小規模企業は参入障壁に直面し、競争戦略として垂直統合や集中化が進む可能性があります。

石油・ガス事業者、水処理プラント、インフラ開発業者、化学メーカーなどの最終ユーザーが、この業界の最大の需要ドライバーです。彼らの性能仕様、原材料、プロジェクトスケジュールは、製品開発を直接決定します。例えば、石油・ガス業界のオフショアプラットフォームにおける軽量で腐食に強い材料の重視は、高圧GREパイプの需要を生み出しています。

消費者はライフサイクルコスト評価を基に購入判断を行う傾向が強まり、メンテナンスコストの低減と寿命延長を理由にGREソリューションを選択しています。主導権を握る彼らは、カスタマイズされたソリューションを要求し、サプライヤーとの長期的なビジネスアライアンスの機会を提供できる一方で、製造業者に対し調整されたプロジェクト仕様への迅速かつ柔軟な対応を求めます。

標準化機関と規制当局は、持続可能性目標と環境規制がほとんどの産業で厳格化される中、強力な影響力を有しています。これらの利害関係者は、材料安全性、環境条件、設置規制を定め、製品の構成と認証要件を業界に課しています。排出基準の厳格化(低排出、リサイクル性向上、圧力性能向上)はイノベーションを促進する一方、同時にコンプライアンスコストの増加を伴います。

技術開発者との規制調和は、規制要件をイノベーションに有利な方向へ転換するために必要です。しかし、炭素課税や輸入禁止などの早期の規制変更は、特に国際的なサプライチェーンや輸出に依存する生産者に影響を与え、業界の相互依存関係を混乱させる可能性があります。成長と技術進歩を牽引するのは、金融機関と投資家です。GREパイプ工場の設備投資、研究開発(R&D)プロジェクト、インフラ整備に投じられる資本が、製造企業がどの程度のペースで多角化や拡大を進めるかを決定します。

投資家はESG基準に基づき投資判断がますます厳格化し、環境持続可能な企業、グリーン素材を通じたイノベーションを推進する企業、レジリエントなサプライチェーンを有する企業を重視しています。資本が慎重になる中、持続可能な技術で差別化を図る企業は資本選択が厳格化します。しかし、原材料価格の不確実性、規制リスク、代替素材からの競争圧力により投資リスクが高まり、経営陣のリスク・リターン分析が不可欠です。

複合材料の研究開発センター、大学研究者、プロセス自動化企業などの技術提供者やイノベーションパートナーは、長期的な競争力確立の鍵を握っています。彼らは高度な樹脂化学、コンピュータ支援パイプ巻き技術、ライフサイクル性能試験に必要な適切なスキルと設備を保有しています。これらと生産者、最終ユーザーが連携することで、次世代GREシステムの迅速なプロトタイピング、試験、市場参入が可能になります。

これらの関係者間の戦略的提携は、イノベーションコミュニティを形成する可能性がありますが、知的財産権の紛争、技術移転、利益分配に関する対立も伴います。しかし同時に、これらの提携は、持続可能性に基づくイノベーションとGREシステムを通じたインフラのスマート連携という、業界変革の最も高い価値を持つ可能性を示しています。

ガラス強化エポキシ(GRE)パイプ産業の主要投資セグメント別分析

ガラス強化エポキシ(GRE)パイプ産業は、圧力(Barg)に基づいて10-20、20-30、30-40、40-50、および>50の5つのセグメントに分類されます。直径(mm)に基づいて、25-100、100-250、250-500、500-750、750-1000、1000-1200、および>1200に分類されます。用途別には、石油田、化学/石油化学、水処理・下水処理、鉱業の4つに分類されます。地域別には、北米、ラテンアメリカ、欧州、アジア太平洋、中東・アフリカ(MEA)に広がっています。

圧力(Barg)

50 Bargを超えるGREパイプのセグメントは、2025年から2035年にかけて年平均成長率(CAGR)8.1%で最も高い成長率を示すと予想されます。これは、オイルサンド操業、高率注入システム、高温流体輸送などの超過酷なサービスプロセスにおける応用拡大が要因です。フィラメント巻きとエポキシ強化技術が向上したことで、これらのパイプは合金鋼でしか実現できなかった機械的・熱的性能を提供できるようになりました。

これにより、深部掘削、防衛インフラ、高技術産業加工分野で新たな機会が生まれています。環境規制や軽量・耐食性材料の需要も、このクラスの成長を後押ししています。圧力クラスは、高度な製造業者にとって高利益率の機会と高い差別化ポテンシャルを秘めています。

直径(mm)

直径1200 mmを超えるGREパイプは、メガインフラ開発プロジェクト、洪水対策プロジェクト、エネルギー回廊プロジェクトにより、予測期間中に年平均成長率(CAGR)7.4%で最も高い成長率を記録すると予想されています。この用途はニッチ市場を埋めていますが、流域間水輸送やオフショア石油処理に用いられる極大容量パイプの需要が不可欠です。

物流、輸送、大口径フィラメントワインディング技術の発展により、コスト障壁が低下しています。気候変動への対応が緊急の政策課題となる中、大口径GREパイプ産業は、政府、グローバルインフラファンド、エンジニアリング大手企業の戦略的提携から恩恵を受ける見込みです。

用途別

石油田での使用は、2025年から2035年にかけて年平均成長率(CAGR)7.3%で成長すると予測されています。これは、オフショアプラットフォームや硫化水素含有ガス田などの腐食環境での探査活動増加が要因です。GREパイプは、特に塩水注入や生産水ラインにおいて鋼管よりも優れた耐食性を持つため、鋼管の代替として採用されています。

軽量化により、輸送費と設置コストが削減され、特に遠隔地やオフサイトでの施工に有利です。北米と西アフリカの主要な中東産油地域は、ライフサイクルの延長とダウンタイムの削減を目的とした戦略的シフトの一環として、GREパイプベースのインフラ整備に投資しています。このセグメントは、パイプメーカーとE&P請負業者との連携により、過酷な環境での運用効率向上にも恩恵を受けています。

ガラス強化エポキシ(GRE)パイプ産業の主要国別分析

ガラス強化エポキシ(GRE)パイプ産業の調査では、30カ国以上の主要な動向を分析しています。主要な成長機会を有する国で事業を展開するメーカーは、ガラス強化エポキシ(GRE)パイプの抽出、生産、消費、需要、採用動向に基づき、主要な戦略を特定できます。インドは最も急速に成長するガラス強化エポキシ(GRE)パイプ産業であり、次いで中国が続きます。以下のチャートは、予測期間中の主要なガラス強化エポキシ(GRE)パイプ産業の成長ポテンシャルに焦点を当てています。

米国

米国産業は、2025年から2035年の予測期間中に年平均成長率(CAGR)6.3%で成長すると予測されています。米国は防衛と航空宇宙技術の最先端に位置し、GREは赤外線ドーム、透明装甲、レーザー窓などに不可欠な素材です。国防総省の予算支出とDARPA資金提供プロジェクトの増加が、先進セラミック材料の進化を後押ししています。

さらに、NASAが宇宙旅行に軽量で耐久性のある材料を応用していることが、GREの需要を後押ししています。米国はMITやオークリッジ国立研究所など、セラミック加工の分野でリードする研究機関を擁する強力な研究インフラを保有しています。GREの整形外科や歯科分野での応用は、拡大する医療材料産業を後押ししています。コーニングやコーズテックなどの企業を牽引役とする半導体と光学産業も、需要拡大を後押ししています。

イギリス

イギリスの産業は、2025年から2035年にかけて年平均成長率(CAGR)4.9%で成長すると予測されています。イギリスのGRE需要は、防衛、精密光学、研究分野に反映されています。防衛省(MOD)を通じた防衛とセキュリティへの継続的な投資により、ALONとスピンエルセラミックスは透明装甲やレーザー窓の製造にも使用されています。

イギリスは、オックスフォード大学、インペリアル・カレッジ・ロンドン、光工学と材料科学の産業パートナーとの連携を含む、優れた学術的・研究開発基盤を有しています。NHS(国民保健サービス)と民間医療業界が新技術を採用するに伴い、高機能センサー応用、航空宇宙光学、医療画像応用が成長しています。ただし、国内製造能力は限定的であり、大陸間の一部輸入依存が短期的な拡張性を制約する可能性があります。

フランス

フランスの産業は、2025年から2035年までの期間で年平均成長率(CAGR)5.1%の成長が見込まれています。成長は、サフラン、タレス・グループ、ダッソー・アビエーションなどによって牽引されるフランスの堅固な航空宇宙・防衛産業に支えられています。GREは、赤外線光学、ミサイルドーム、軍事・航空用保護装甲などでの応用が拡大しています。フランスの国家イノベーション政策は先進材料の生産を支援しており、官民連携の大規模な協力がセラミック材料とフォトニクス分野の研究開発を促進しています。

フランス原子力・代替エネルギー委員会(CEA)は、レーザーとエネルギー分野におけるGRE技術の開発でも先駆的な役割を果たしています。フランスの自動車電子機器と光電子産業の成長も、センサー応用やハイエンドディスプレイ応用においてこれらの材料を採用しています。医療機器業界の需要も加速しており、特に歯科用と埋め込み型アプリケーションで顕著です。フランスは防衛分野の輸入依存度を削減する取り組みにより、GREを含むプレミアム製品の国内生産がさらに強化される見込みです。

ドイツ

ドイツの産業は、2025年から2035年にかけて年平均成長率5.7%で成長すると予測されています。光学システム、産業生産、精密工学におけるリーダーとしての地位は、ドイツを欧州におけるGREの開発拠点として位置付けています。これらの産業は、軍事用装甲、先進光学、産業用センサー、レーザーシステムなど、先駆的な応用事例を展示しています。Schott AGやCarl Zeiss AGのような主要な光学企業が拠点を置くことは、GREの高付加価値応用への統合機会を提供しています。

ドイツのマックス・プランク協会とフラウンホーファー研究所は、透明材料、焼結技術、光子統合に関する大規模な研究開発を実施しています。さらに、ドイツは自動車用ナイトビジョンとLiDAR分野の巨大市場を有し、両分野は堅牢で軽量な光学コンポーネントの実現に向け、GREへの注目が高まっています。政府の「インダストリー4.0」や「ハイテク戦略2025」といったイニシアチブは、デジタル化と材料の革新をさらに後押ししています。

イタリア

イタリアの産業は、2025年から2035年の期間に4.6%の年平均成長率で成長すると予測されています。イタリアの産業は徐々に拡大しており、防衛、医療、プレミアム光学分野で中程度の需要があります。レオナルド・S.p.A.などのイタリアの航空宇宙・防衛企業は、センサー技術、保護光学、高性能材料への投資を強化しており、これがGREの活用拡大を後押ししています。

さらに、イタリアは光学と高級眼鏡分野で特に北部のヴェネト州を中心に優位性を持ち、傷に強く光学的に透明なセラミック材料の特殊用途を提供しています。セラミックは医療、歯科補綴、手術器具などでの応用が拡大しており、イタリアの高度な医療インフラと高齢化人口と一致しています。

韓国

韓国における同業界は、2025年から2035年までの期間に年平均成長率(CAGR)5.8%を記録すると予測されています。同国は半導体、ディスプレイ技術、防衛分野で急速に拡大しており、これらの分野はGREへの依存度が高まっています。サムスンとLGがフォトニクスとマイクロLEDで先導する中、光学グレードセラミックは保護スクリーン、光導波路、マイクロレンズアレイでの需要が拡大しています。

防衛分野では、韓国が国産ミサイル防衛システムや監視装置への追加投資を進めることで、レーザー用セラミックスや装甲用GREの需要が増加しています。KIST(韓国科学技術研究院)などの研究開発センターは、政府の先端材料研究への戦略的投資を背景に、材料工学の分野で最先端を走っています。韓国は地域的な輸出拠点としても機能しており、GRE部品の規模の経済を促進しています。医療分野では、手術器具や画像診断装置への応用が業界の展望を拡大しています。

日本

日本の産業は、2025年から2035年にかけて5.3%の年平均成長率(CAGR)で成長すると予測されています。日本は精密セラミックス、フォトニクス、レーザー光学の分野で豊富な歴史を有し、ムラタ、京セラ、NGKインシュレーターなどの業界大手が先導しています。GREはレーザー工具、センサーシールド、高級照明、半導体製造などに広く使用されています。経済産業省(METI)は、材料科学の研究開発と国内の光学級セラミックス生産に対し、大きな支援を提供しています。

GREは、産業自動化とロボット工学におけるLiDAR技術、UV窓、高温光学素子などに採用されています。超高解像度医療画像診断や宇宙用高性能材料の需要拡大に伴い、日本の業界は急速に成長しています。しかし、製造コストと高齢化人口が、量産市場への浸透を妨げる制約となっています。

中国

中国のGRE産業は、2025年から2035年にかけて年平均成長率(CAGR)6.5%で拡大すると予測されています。世界最速の成長産業である中国は、特に軍事光学、レーザードーム、光子デバイス分野における国内GRE製造能力の拡大に多額の投資を行っています。「Made in China 2025」と第14次五カ年計画は、先端材料の自給自足を目指す国家戦略を推進しています。中国の兵器産業は、ミサイルドーム、赤外線検出窓、保護ヘルメットなどにGREの採用を拡大しています。

中国の新たな半導体と光電子産業も、高級ディスプレイや光電子応用分野でセラミック材料を活用しています。中国科学院や清華大学などの主要研究機関は、セラミック焼結方法やナノコンポジットの革新に積極的に取り組んでいます。品質管理や知的財産権の問題が一部で課題となるものの、中国の製造におけるコスト優位性と規模の経済は巨大なメリットをもたらしています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドのGRE産業は、2025年から2035年にかけて年平均成長率(CAGR)4.8%で成長すると予測されています。業界規模は小さいものの、ANZ地域では防衛、光学、研究指向型アプリケーションにおけるGREの採用が拡大しています。オーストラリア国防省は、防衛イノベーションハブなどのイニシアチブを通じて、軽量装甲システム、無人航空機(UAV)センサー、保護服などにGREを採用しています。

オーストラリア国立大学(ANU)とシドニー大学は、赤外線光学やレーザーセラミックスなどの先端材料に関する研究を共同で実施しています。ニュージーランドでは、環境センシング技術と医療機器の開発が需要を牽引しています。両国は高ボリューム生産国ではありませんが、特殊用途向けのセラミックスの輸入を通じてサプライチェーンの構築を進めています。航空宇宙産業と鉱業も、高い耐性を有する光学材料の需要を生み出しています。

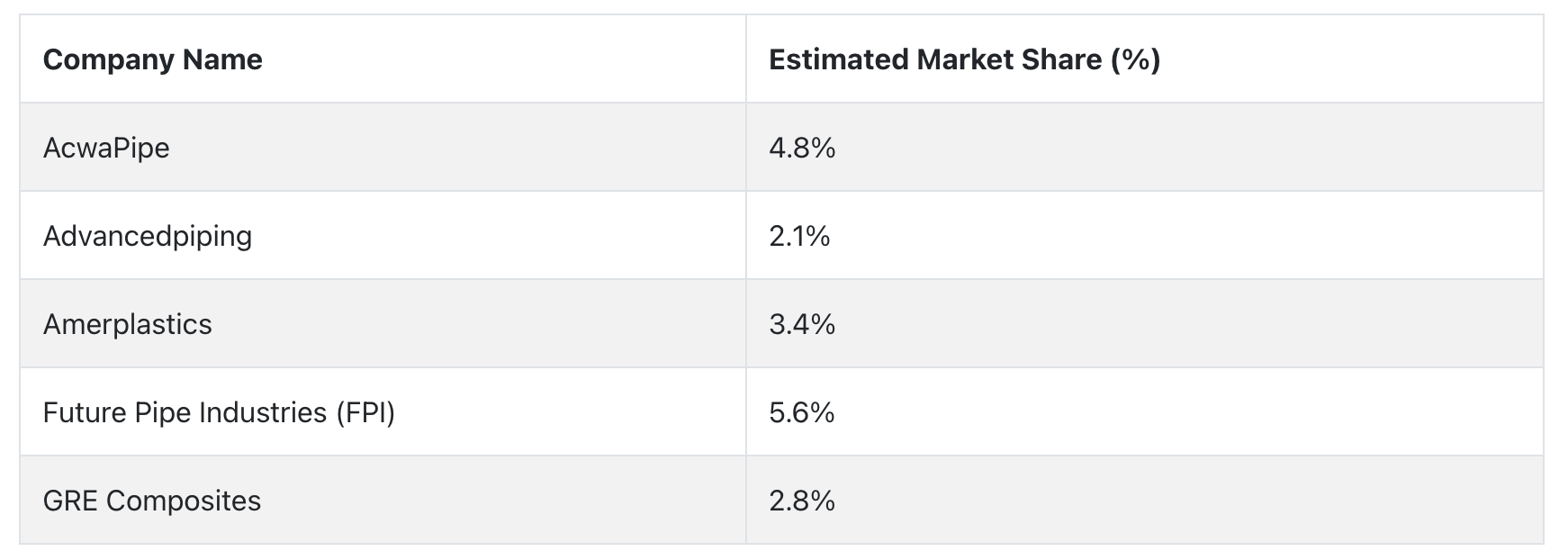

特殊複合パイプと耐圧システム業界には、特にGRE統合応用分野の隣接分野で主要なプレーヤーが存在します。AcwaPipe、Advancedpiping、Amerplastics、Future Pipe Industries(FPI)、GRE Compositesなど、独自の技術専門性、最終用途の焦点、地理的展開を有する主要企業がいくつかあります。

AcwaPipeは、特殊複合パイプ業界における推定シェア約4.8%を占め、特に中東地域における脱塩や水輸送インフラ向けの超高圧アプリケーションにおいて重要な役割を果たしています。GREの製造は行っていませんが、GREベースのシステムは耐圧性を備え、検査窓やセンサーポートなどの透明性向上機能にも対応可能です。

Advanced Pipingは推定シェア2.1%で、石油・ガス産業や構造物産業向けにガラス強化エポキシシステムを提供しています。過酷な環境に適した腐食防止パイプで知られていますが、透明製品への現在の関与はゼロです。しかし、センサーや光学モニタリング機能を組み込んだハイブリッド構造において、特にオフショアや海底環境での適用性が高まっています。エンジニアリング能力を有していますが、フォトニクスや赤外線(IR)感応型アプリケーションへの露出は最小限です。

Amerplasticsは3.4%のシェアを占め、特殊なプラスチックとポリマーパイプシステムで優れています。アクリルやポリカーボネートなどの透明ポリマーグレードを、流量測定や化学耐性が必要な用途に広く使用しています。高純度セラミックスや光学分野には参入していませんが、熱可塑性システムの設計における柔軟性と、各産業のニーズに合わせたカスタムソリューションの提供能力が強みです。しかし、防衛、航空宇宙、精密光学産業への参入が不十分なため、戦略的深みが不足しています。

Future Pipe Industries(FPI)はこれらの企業の中で最大手で、GRE/GRP複合パイプ産業の市場シェアは5.6%と予測されています。グローバルなサプライチェーンとエネルギー、水、産業分野での確立されたポジションが、業界における信頼性と規模を裏付けています。

GREの製造は行っていないものの、同社は特に石油・ガスプラントにおいて、遠隔診断と安全な運転を可能にする圧力耐性のある視察窓や検査窓をシステムに組み込むことを常時行っています。FPIの顧客アクセスとプロジェクト納品における強みは、光学やセラミックス分野の研究開発(R&D)の専門知識の欠如、潜在的な垂直展開、または合弁事業機会という弱点で相殺されています。

ガラス強化エポキシ(GRE)パイプの製造業者、サプライヤー、およびディストリビューターの主要戦略

製造業者は、複合パイプと圧力耐性システム業界の進化する状況下で、業界の圧力と技術的変化に対抗するため、製品イノベーションと地理的拡大を推進することに重点を置いています。

主要メーカーは、遠隔監視・検査が可能なスマートインフラの需要増加に対応するため、圧力耐性と透明性を兼ね備えたハイブリッド複合材料の開発に多額の投資を行っています。

サプライチェーンの不安定性と原材料コストの変動リスクを軽減するため、多くの企業は中東やアジア太平洋地域などの新興市場に進出し、生産拠点を拡大しています。これらの地域ではインフラ投資が加速しており、これにより主要顧客へのアクセスが改善されるだけでなく、堅牢で持続可能なインフラを重視する規制当局の優先事項にも適合しています。

投資家は、業界の有望な成長軌道とスマート材料の応用への関心の高まりに応じ、集中的な資本投資とパートナーシップを通じた価値創造に焦点を当てた戦略的なアプローチを模索しています。コモディティグレードの複合材料への広範な投資ではなく、圧力耐性パイプシステムと補完的な高度なセラミックス技術、センサー統合能力、革新的な検査技術を有するスタートアップや中小規模の企業への資本配分が増加しています。

規制当局は、安全基準、環境規制、認証規制の変更を通じて業界に影響力を行使し、強い影響力を持っています。その戦略的焦点は、業界の拡大と公共の安全および持続可能性の要件とのバランスを取ることです。この目的のために、規制当局は、業界団体や標準化団体と協力し、新しい複合材料が高性能かつ安全基準に適合するよう、協調的なアプローチを採用しています。

また、新しいシステムや材料の認証を容易にし、業界に新しいソリューションを導入することで、イノベーションを促進しています。石油・ガス、水処理、化学産業のエンドユーザーは、運用リスクの高まりとコスト圧力に対応するため、信頼性の重視、ライフサイクルコストの最適化、スマートモニタリングシステムの導入を進めています。

彼らの最も強力な戦略は、メーカーや技術サプライヤーと緊密に連携し、耐久性を最大限に高め、リアルタイムの診断機能を備えた、カスタマイズされた複合システムを共同開発することです。新興産業の成長も、地域規制要件を満たすモジュール式でスケーラブルなインフラソリューションに対するエンドユーザーの需要を後押ししています。

スタートアップ企業と技術プロバイダーは、柔軟性とイノベーションの可能性を活かし、特にグリーンエネルギー(GRE)、センサー統合、アドディティブ製造などの新規製造プロセスにおける業界の大きなギャップを埋めるために取り組んでいます。彼らの戦略は、迅速なプロトタイピング、経験豊富な製造業者との協業、特許保護を通じて防御可能なニッチ市場を確立することに焦点を当てています。

これらの企業は、技術拡大のためベンチャーキャピタルや戦略的提携を積極的に追求しており、規制課題の早期解決に注力するため、協業パイロットプログラムや認証取得に多大な努力を投入しています。EPC請負業者やインフラ開発者は、複雑なプロジェクトスケジュールと強化される規制対応の圧力下で、デジタル化戦略と統合型プロジェクトデリバリーソリューションへの重視を強化しています。

彼らのアプローチは、材料メーカーや技術革新企業との戦略的提携を通じた先進複合材料システムのターンキーインフラプロジェクトへの統合に焦点を当てています。予測メンテナンス、プロジェクト管理、品質管理のためのデジタル化技術は、運用効率の最適化とライフサイクルコストの削減において、より広範な応用が進んでいます。

ガラス強化エポキシ(GRE)パイプ業界を牽引する主要な成功要因

複合パイプと耐圧システム業界の主要な成功要因は、技術革新、材料性能、戦略的ポジションです。これらの中でも最も重要なのは、高耐久性、耐圧性、透明性、またはセンサー技術と統合可能な先進複合材料の製造能力です。

さらに、戦略的な地理的展開とバリューチェーンにおける堅固な連携が重要です。特に中東やアジア太平洋地域のような成長著しい地域で地域基盤を強化する成功企業は、戦略的インフラプロジェクトへの近接性と先進複合材料に有利な規制環境を通じて優位性を獲得します。技術提供者、投資家、インフラ開発者との連携は、革新的なソリューションの迅速な商業化と大規模プロジェクトへの組み込みを可能にします。

その他の主要プレイヤー

- AcwaPipe

- Advanced piping

- Amerplastics

- Future Pipe Industry

- GRE Composites

- Hengrun Group Co., Ltd

- Kemrock Industry

- Lianyungang Zhongfu Lianzhong Composites Group Co., Ltd

- National Oilwell Varco

- NOV Fiber Glass Systems

- Saudi Arabian Amiantit Co.

- Shawcor Ltd

- Smithlinecomposites

- Tamdidpipes

主要なガラス強化エポキシ(GRE)パイプ産業のセグメンテーションと、変化する消費者嗜好における調査

- 圧力(Barg)別:

- 10-20

- 20-30

- 30-40

- 40-50

- >50

- 直径(mm)別:

- 25-100

- 100-250

- 250-500

- 500-750

- 750-1000

- 1000-1200

- >1200

- 用途別:

- 石油田

- 化学/石油化学

- 水処理および下水処理サービス

- 鉱業

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

- 市場 – 概要

- 市場概要

- 市場背景と基礎データ

- グローバル需要(キロトン)分析と予測

- グローバル – 価格分析

- グローバル産業分析と展望 2020年から2024年および2025年から2035年の予測

- グローバル産業分析と展望 2020年から2024年および2025年から2035年の予測、圧力別(バール)

- 10-20

- 20-30

- 30-40

- 40-50

- >50

- グローバル産業分析と展望 2020年から2024年および2025年から2035年の予測、直径別(mm)

- 25-100

- 100-250

- 250-500

- 500-750

- 750-1000

- 1000-1200

- >1200

- グローバル産業分析と展望 2020年から2024年および2025年から2035年の予測、用途別

- 石油田

- 塩水輸送と脱塩

- 石油・ガス輸送

- 海洋冷却水と排水

- 消火用水/消火保護パイプ

- その他

- 化学/石油化学

- 化学処理と蒸気凝縮液回収

- 酸輸送

- 排水放流ライン

- 水処理および下水サービス

- 下水および衛生サービス

- 海水輸送ライン

- 水および廃水パイプライン

- その他

- 鉱業

- 石油田

- グローバル産業分析と展望 2020年から2024年および2025年から2035年の予測、地域別

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

- 北米市場分析と予測

- ラテンアメリカ市場分析と予測

- 欧州市場分析と予測

- 東アジア市場分析と予測

- 南アジア・オセアニア市場分析と予測

- 中東・アフリカ市場分析と予測

- 国別産業分析と展望 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- AcwaPipe

- Advancedpiping

- Amerplastics

- Future Pipe Industry

- GRE Composites

- Hengrun Group Co., Ltd

- Kemrock Industry

- Lianyungang Zhongfu Lianzhong Composites Group Co. Ltd

- National Oilwell Varco

- NOV Fiber Glass Systems

- Saudi Arabian Amiantit Co.

- Shawcor Ltd

- Smithlinecomposites

- Tamdidpipes

- 前提条件と略語

- 調査方法論

| ※参考情報 ガラス強化エポキシ(GRE)パイプは、エポキシ樹脂にガラス繊維を強化材として用いた複合材料から作られるパイプです。この材料は、軽量で高強度の特性を持っており、化学的な耐性も優れているため、さまざまな用途に適しています。 GREパイプは、その構成材料に基づいて幾つかの種類に分類されます。一つ目は、長繊維強化エポキシ(LFRE)であり、こちらは長いガラス繊維が用いられているため、強度と耐久性が高い特徴があります。二つ目は、短繊維強化エポキシ(SFRE)で、短いガラス繊維が使用され、加工が比較的容易で、コストも抑えられる特性があります。また、特殊な用途に応じて、異なる種類のガラス繊維や添加材を使用することもあります。 GREパイプは、その特性から多様な用途で利用されています。主に化学工業や石油・ガス産業において、腐食性のある流体やガスの輸送に使用されることが多いです。例えば、化学薬品の配管や海水の輸送、さらには酸性ガスの輸送に適しています。また、エネルギー産業では、再生可能エネルギーの発電所でも使用され、風力発電の塔の補強材としても利用されることがあります。 さらに、GREパイプは軽量であるため、設置工事が容易であり、輸送や施工コストを削減することができます。また、高温や低温に強いという特性もあり、極端な環境下での使用にも耐えられるため、多くの企業が採用しています。 関連技術としては、GREの製造プロセスがあります。主に、エポキシ樹脂と硬化剤を混ぜ合わせ、ガラス繊維を加えた後、成形や圧縮成形、フィラメント巻きなどの方法でパイプを生成します。これらの製造技術の選択は、最終的なパイプの特性や用途に大きく影響を及ぼします。特に、巻き方や材料の配置は強度や柔軟性に影響を与えるため、技術者による慎重な検討が必要です。 GREパイプの接続方法にも関連技術があり、一般的にはフランジ接続やスリーブ接続が用いられます。これにより、パイプ同士や他の設備との接続が可能になり、施工後のメンテナンスも行いやすくなります。また、接合技術の進展により、より強固で信頼性の高い接続が実現されています。 ただし、GREパイプにも注意点があります。例えば、過度の紫外線照射や高温条件下では劣化が進む可能性があるため、適切な使用条件を考慮する必要があります。また、テストや認証が求められる場合もあり、使用する際には規格に沿った製品を選ぶことが重要です。 結論として、ガラス強化エポキシパイプは、その特性や利点から非常に重要な材料であり、さまざまな分野での使用が広がっています。将来的には、新しい技術や材料の開発により、より高性能な製品が市場に登場することが期待されます。GREパイプの技術と応用は、環境に優しい持続可能な社会の形成に貢献する可能性を秘めています。これからも進化を続けるこれらの材料に注目していくことが重要です。 |