主要市場動向とインサイト

- 北米の足・足首再建デバイス市場は2024年に世界市場をリードし、50.40%という最大の収益シェアを占めました。

- カナダの足・足首再建デバイス市場は、予測期間中に最も速い成長率を記録すると見込まれています。

- 用途セグメント別では、外反母趾/バニオン矯正セグメントが2024年に最大の収益シェアを占めました。

- 最終用途セグメントでは、2024年に病院セグメントが最大の収益シェアを占めました。

市場規模と予測

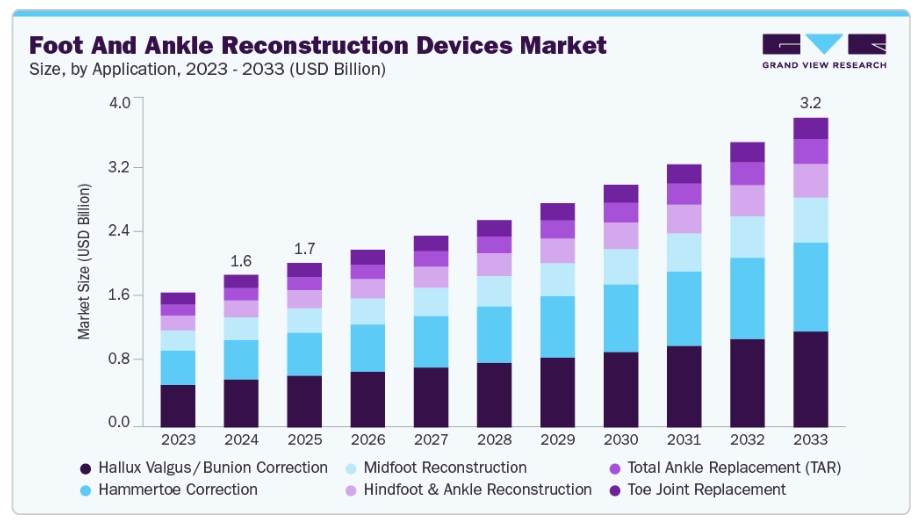

- 2024年市場規模:16億米ドル

- 2033年予測市場規模:32億5000万米ドル

- CAGR(2025-2033年):8.23%

- 北米:2024年最大の市場

- アジア太平洋地域:最も成長が速い市場

高齢化および糖尿病患者の増加が足関節の関節炎や変形の発生率上昇に寄与し、手術需要を牽引しています。2024年9月、ストライカー社は米国において、足部骨切り術向け「Osteotomy Truss System」および脛踵骨融合術・人工足関節全置換術向け「Ankle Truss System」を追加し、足・足関節製品ラインを拡充しました。

世界的な高齢化社会の進展に伴い、整形外科領域における足関節・足部再建手術の需要が高まっています。変形性関節症、変性性関節異常、持続的な足部疾患など、外科的治療を必要とする症状は高齢者に多く見られます。全身足関節置換術、中足部・後足部固定術、変形矯正術などの手術需要は、筋骨格系の変性疾患リスクが高まる高齢化人口の増加によって促進されています。米国疾病予防管理センター(CDC)によれば、2024年1月時点で、約3,300万人の米国成人が変形性関節症を患っており、関節痛、こわばり、腫れを引き起こしています。高齢者、女性、肥満の方、関節損傷のある方、家族歴のある方はリスクが高くなります。

低侵襲処置は治療効果を高め、回復期間を短縮します。手術による外傷を最小限に抑え、回復を早めるため、腱再建術、関節固定術、矯正骨切り術において、外科医は侵襲性の低い手段をますます採用しています。2025年8月、デピュイ・シンセス社は米国全土で「TriLEAP 下肢解剖学的プレートシステム」を発売しました。これは前足部・中足部再建術、外反母趾手術、骨折固定術向けに設計された、薄型で手術部位特化型のプレートを提供します。本システムは多様な足部解剖構造に対応した精度とカスタマイズ性を向上させます。

コンピュータ支援ナビゲーションや術前計画ツールといった外科技術の進歩により、複雑な再建手術の精度と予測可能性が向上しています。これらのツールはインプラントの配置・整列・固定を最適化し、患者様の治療成果向上と再手術率低減に貢献します。2025年3月、パラゴン28はACFAS年次会議にて新製品群を発表いたしました。これにはSMART 28 Portal、APEX 3D Stemmed Tibial、Phantom Fibula Nail、R3FLEX、FJ2000、PRECISION MIS Bunion Systemが含まれます。

高齢化と変性疾患の負担

- 骨粗鬆症関連骨折:60歳以上の患者における足関節骨折の約25%は骨粗鬆症に関連しており、特に足関節骨折と踵骨骨折が該当します。これらは専用の固定プレートや髄内釘を必要とする場合が多くあります。

- 変形性足関節症(OA):有病率は世界の成人人口の約3.4%と推定され、外傷後症例ではより高い割合を示します。これにより、長期的な保存的治療に代わる選択肢として、関節固定システムおよび人工足関節全置換(TAR)インプラントの需要が高まっています。

- 腱変性:加齢による腱の脆弱化はアキレス腱断裂のリスクを高めます。年間発生率は10万人あたり5~10件で、30~50歳の男性および変性性腱障害を有する高齢者層でリスクが高まります。これによりアキレス腱修復用アンカーや足場材への需要が持続しています。

足関節再建デバイスの進歩:グローバル技術、患者中心モデル、研究革新

- ロボット&コンピュータナビゲーション

- ロボット支援手術は、特に変形矯正や人工足関節全置換術など複雑な再建手術において、ますます応用が進んでいます。ロボットとコンピュータナビゲーションは、インプラントの位置決め、プレートの整列、スクリューの配置を改善し、再手術を減らし、術後成績を向上させます。リアルタイムの術中フィードバックにより、外科医は固定戦略を精密に調整できます。

- 人工知能(AI)

- 人工知能は、手術計画、画像診断、予測モデリングの改善に活用されています:

- 画像診断:深層学習アルゴリズムは、微細な変形や複雑な足関節・中足部の位置ずれを特定し、正確な術前計画を支援します。

- 予測モデリング:AIは機能的結果とリハビリスケジュールを予測し、個別化された術後ケアを可能にします。

- 手術計画:シミュレーションツールは最適なインプラントの選択、スクリューの軌道決定、構造安定性の予測を支援し、再建の信頼性を向上させます。

- 人工知能は、手術計画、画像診断、予測モデリングの改善に活用されています:

症例研究:第4世代低侵襲外反母趾手術 – 垂直スクリュー方向のバリエーション

要旨:

低侵襲外反母趾手術(MIBS)は、切開が小さく、回復が早く、痛みが軽減されるため、外反母趾矯正においてますます好まれるようになっています。本研究では、第四世代MIBSにおけるスクリュー方向の技術的変法を評価し、従来型の水平スクリューと垂直(矢状面)方向のスクリューを比較し、潜在的な利点を検討します。

方法:

- 48名の患者における50足の症例を遡及的に検討(2021年1月~2024年12月)。

- フェローシップ修了外科医による手術実施。

- 評価項目:疼痛VASスコア、前足部幅・中足骨体部幅、合併症。

- 水平スクリューと垂直スクリューの比較。

処置の主な特徴:

- 中足骨骨幹端部接合部における横断骨切り術。

- 完全ねじ込み式スクリュー2本を水平または垂直方向に配置。

- 骨切除には高トルク低速シャノンバーを使用。

- 脱着可能な歩行用ブーツ着用による即時荷重開始;約12週間後に完全活動許可。

結果:

- 両群とも術前約6.55点から術後2.14点へVASスコアが有意に減少。

- 前足部幅は同様に減少(7.2mm)。

- 垂直方向スクリュー配置では骨幹部の幅増加が最小限(0.1mm、水平方向は0.5mm)。

- 合併症2例(第1中足骨骨折とスクリューカットアウト)が発生(各群1例ずつ)、水平方向群で3例のインプラント除去を実施。

考察:

- 垂直方向スクリュー配置は、皮質骨への確実な固定、骨幹部の幅維持、より積極的な内側フレア切除など、潜在的な利点を提供します。

- 生体力学的には構造安定性の向上が理論的に予測されますが、正式な検証が必要です。

- MIBSは成長を続けており、複数の革新により治療成績が向上し合併症が減少しています。

結論:

垂直スクリュー方向は第四世代MIBSの有効な変法であり、技術的利点を提供しつつ同等の患者転帰を維持します。これらの利点を検証するため、さらなる研究と生体力学的解析が推奨されます。

市場集中度と特性

足関節再建デバイス産業における革新性は高い水準にあります。これはインプラント設計の進歩、患者個別対応ソリューション、低侵襲処置技術の進展によって牽引されています。2022年12月、アースレックス社は従来型の外反母趾手術に比べ回復が早く、痛みが少なく、瘢痕も少ない「アースレックス低侵襲外反母趾切除システム」を発表しました。

足関節再建デバイス産業におけるM&A活動は中程度です。地域的なプレゼンス強化、最新技術の導入、製品ポートフォリオの拡充を目的とした戦略的買収が産業を牽引しています。2025年1月にはFusion Orthopedics社がMetalogix External Fixation Systems社を買収し、円形・動的固定フレーム、ミニレールシステム、先進的な外固定技術を自社製品ラインに追加しました。

新規インプラントや再建デバイスは、臨床現場での承認・使用に際し厳格な安全性・有効性要件を満たす必要があるため、規制は足関節再建デバイス産業に大きな影響を及ぼします。これらの規制遵守は、イノベーションや導入戦略の方向性を定めることで製品発売スケジュールや市場動向に影響を与えるだけでなく、患者の安全性を保証します。

足関節再建デバイス産業における製品・サービスの拡大は中程度であり、各社は高度なインプラント、固定システム、生物学的補助剤を導入し、手術適応範囲の拡大を図っています。2023年11月、NovaBone社は初の足関節専用バイオガラスシリンジ(2.5ccおよび5ccサイズ)を発売しました。これは45S5生体活性ガラスパテを投与するもので、足関節再建手術における局所的な骨欠損修復と骨結合強化を目的としています。

足関節再建デバイス産業における地域展開は緩やかなペースで進み、北米、ヨーロッパ、およびアジア太平洋地域の特定国など、需要が拡大している地域に焦点を当てています。市場拡大と最新ソリューションへのアクセス向上を支援するため、企業は高齢化が進む地域、手術導入率の上昇が見られる地域、高度な再建処置への認知度が高まっている地域への投資を進めています。また、地域ごとの臨床ニーズに応えるため、ターゲットを絞った地域戦略を実施し、研修プログラムや製品提供内容を調整することも可能です。

アプリケーション別インサイト

アプリケーション別では、外反母趾矯正セグメントが2024年に31.54%の最大収益シェアを占め、市場を牽引しました。このセグメントの優位性は、外反母趾変形の有病率の高さ、患者意識の向上、機能的アウトカムの改善と回復期間の短縮を実現する先進的な外科用インプラントおよび固定システムの普及に起因しています。低侵襲処置と術後リハビリプロトコルの改善により、この分野における矯正手術の採用はさらに増加しています。2025年10月、SINTX Technologies社はSINAPTIC足関節骨切り術用ウェッジシステムのFDA承認を取得し、米国での販売を開始しました。窒化シリコーン製のこのシステムは、特に外反母趾矯正手術において精度と治療成果を高めるよう設計されています。

ハンマートゥ矯正分野は、足指変形の発生率上昇、低侵襲処置の普及拡大、可動性や生活の質を向上させる手術への需要増加により、予測期間中に著しいCAGRで成長すると見込まれます。患者個別インプラントの普及拡大と、未治療のハンマートゥが引き起こす長期合併症への認識向上により、手術件数と収益の増加が促進されています。2023年9月、フォルマ・メディカル社はハンマートゥ矯正用初の低侵襲手術システム「OptimalHT」を発表しました。本システムは、変形部位の骨への精密なワイヤー挿入を可能とする専用器具を提供します。

エンドユース別インサイト

エンドユース別では、2024年に病院セグメントが59.89%の収益シェアで市場を牽引しました。この優位性は、高度な外科インフラ、充実した手術室設備、複雑な再建手術を遂行できる高度な技能を持つ整形外科医の存在に起因しています。2025年3月には、バンガロールのナラヤナ・ヘルス・シティが市内初となる可動式人工足関節全置換術(TAR)を実施し、64歳の患者様に痛みのない可動性を提供しました。これは足関節固定術に代わる可動性維持型代替術法です。

外来施設セグメントは、低侵襲処置の普及拡大、回復期間の短縮、および外来環境での選択的再建手術実施の増加傾向により、予測期間中に最も速い成長率が見込まれます。効率性の向上、手術費用の低減、患者利便性の向上により、外来センターでの手術件数が増加しています。2025年7月、より迅速な回復と低侵襲性を重視するため、バラ・シンウィッド外来手術センターは骨折固定術、アキレス腱修復術、外反母趾矯正術などの外来手術に注力しました。

地域別インサイト

北米は2024年、足関節再建デバイス市場において50.40%の収益シェアを占め、主導的な地位を維持しました。これは、変性疾患の高い有病率、先進的な医療インフラ、低侵襲手術の広範な普及によって推進されています。強力な償還制度と熟練した外科医が、高い手術件数を支えています。同地域は、技術的に先進的な再建ソリューションの導入において引き続き主導的立場にあります。2024年9月、エノビス社は足根骨形成術用経皮的ラピダスシステムを発表し、先進的な足関節再建ソリューションを強調する患者向けプラットフォーム「ベターステップ」を披露しました。

米国足関節再建デバイス市場の動向

2024年、北米地域における足関節再建デバイス市場は米国が主導しました。変形の発生率上昇、高齢人口の増加、および人工足関節全置換術や関節固定術などの矯正手術への需要が成長を支えています。2025年4月、米国食品医薬品局(FDA)はMedline UNITE社のREFLEX HYBRIDニチノールインプラントシステムについて510(k)認可を承認しました。本システムは、中足指節関節固定術およびラピダス手術において、ロックプレートによる安定性とニチノールステープルによる圧縮を組み合わせ、外科医により高い精度と簡便なインプラント挿入を実現します。

ヨーロッパにおける足関節再建市場動向

ヨーロッパの足関節再建デバイス市場は、予測期間中に著しい成長が見込まれます。需要は高齢化、足部変形の有病率の高さ、先進的な再建インプラントの採用増加によって促進されています。2024年11月、BMC Musculoskeletal Disorders誌の論文によると、スウェーデンの脳性麻痺児2,784名のうち、58%が外反足変形、6%が内反足変形を有していました。低年齢児およびGMFCSレベルが高い患者ほど外反足変形を呈する傾向が強かったです。

英国の足関節再建デバイス産業は、予測期間中に著しい成長が見込まれます。主な推進要因は、専門整形外科センターの増加と低侵襲再建手段の適用拡大です。患者の意識向上と矯正措置の実用的な利点が、導入を後押ししています。手術技術のアクセス向上により、施術件数はさらに増加しています。2024年5月には、ストライカー社がヨーロッパで初めて「インフィニティ・トータル・アンクル・システム」を用いた手術を実施しました。本システムは「アダプティス」および「エバーラスト」技術を搭載し、正確かつ効果的な足関節置換術を実現する「プロフェシー外科計画」を統合しています。

アジア太平洋地域における足関節再建デバイス市場の動向

アジア太平洋地域の足関節再建デバイス産業は、予測期間において最も高い成長率を記録すると見込まれています。主な要因は、外傷後および変性性足関節疾患の有病率増加と、新たな病院施設の開発です。最新の手術器具への投資と研修により、手術の質が向上しています。2025年2月、フットセキュアはインドで3番目の施設として低侵襲足関節手術(MIFAS)の提供を開始し、外反母趾(バニオン)に対する小切開手術により組織損傷を軽減し回復を促進しています。

中国における足関節再建デバイス市場は、予測期間中に著しい成長を記録すると見込まれています。新たな処置の採用と病院ネットワークの拡大が成長の主な推進要因です。医療へのアクセス拡大と啓発活動の推進が市場成長を後押ししています。2025年7月には国際的な専門家が佛山中医病院を訪問し、扁平足・距骨非癒合・外反母趾を含む複雑な再建手術に関する手術指導・症例検討・講義を行いました。

南米アメリカにおける足関節再建用医療機器市場の動向

南米アメリカにおける足関節再建用医療機器産業は、予測期間中に著しい成長が見込まれます。医療投資の増加と矯正再建手術への需要高まりが市場を牽引しています。病院インフラと整形外科専門センターの拡充により、アクセス性が向上しています。2023年5月には、エクサテック社が南米アメリカ初となる「Vantage Total Ankle Fixed Bearing System」を用いた全足関節置換術を実施しました。

ブラジルにおける足関節再建デバイス産業は、予測期間中に著しい成長を記録すると見込まれています。医療インフラの拡充と整形外科専門医の確保が市場を牽引しています。変形治療に対する認識の高まりが、手術の普及を支えています。先進的な足関節再建デバイス産業への投資が、市場の成長をさらに促進します。2023年8月には、ブラジルの外科医が複雑な足関節変形を矯正し、小児医療における高度な外科的専門知識と革新的な処置を披露しました。

中東・アフリカ地域における足関節再建デバイス市場の動向

中東・アフリカ地域の足関節再建デバイス市場は、予測期間中に著しい成長が見込まれます。医療支出の増加と近代的な整形外科施設への投資、矯正手術の需要拡大、そして訓練を受けた外科医の増加によるアクセス性と治療成果の向上が市場を牽引しています。2023年1月には、UAEに初の四肢延長・整形外科再建専門クリニックが開院し、複雑な小児および成人の変形矯正手術に注力しています。

UAEの足関節再建デバイス産業は、予測期間中に著しい成長を記録すると見込まれています。新規病院施設の整備と革新的手術手段の普及が成長を支えています。医師と患者の認知度向上により手術導入が進み、最新再建ツールへの投資と研修も市場拡大に寄与しています。2024年2月には、Auxein Medical社がアラブヘルス2024において関節固定プレートと脛骨遠位部釘を展示し、グローバル臨床試験と手術精度を強調しました。

主要足関節再建デバイス企業の動向

足関節再建デバイス産業の主要企業は、製品ポートフォリオの拡充、提携・協業、合併・買収、事業領域の拡大など、革新的な事業成長戦略の策定に注力しています。

主要足関節再建デバイス企業:

以下は足関節再建デバイス市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しています。

- Smith+Nephew

- Arthrex, Inc.

- DePuy Synthes (Johnson & Johnson)

- CONMED Corporation

- Stryker

- Globus Medical

- Anika Therapeutics, Inc

- Zimmer Biomet

- Orthofix, Inc.

- Enovis Corp.

- Acumed LLC

最近の動向

- 2025年9月、トリース・メディカル・コンセプト社はAOFAS年次総会において、ラピプラスティ3D外反母趾矯正システムおよび内転筋形成術中足部矯正システムに焦点を当て、新製品の革新性と最新の臨床データを発表いたしました。同社は、手術結果の改善と患者の荷重開始までの回復期間短縮を目的とした、低侵襲および固定術ソリューションを展示いたしました。

- 2025年9月、Zimmer Biomet社はAOFAS年次会議において、足関節領域の製品群を展示しました。特に、三平面法による外反母趾矯正用「PRECISION MIS Bunion System」や、足関節全置換術用「APEX 3D S Stemmed Tibial Implant」など、再建手術に関連するソリューションを重点的に紹介しました。

- 2025年2月、スミス・アンド・ネフュー社はオーストラリアおよびニュージーランドにおいて革新的な足関節修復製品群を発売し、調整可能なアキレス腱再建処置「ULTRABRIDGE」および足関節不安定症処置「ULTRABRACE」を導入いたしました。調整可能な張力制御技術により、外科医はアンカー挿入後の縫合糸張力を最適化でき、精度と患者個別の治療成果の向上を実現します。

グローバル足関節再建デバイス市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新トレンドの分析を、グローバル、地域、国レベルで提供し、収益成長を予測します。グランドビューリサーチは、本レポートにおいて、アプリケーション、エンドユース、地域に基づいてグローバル足関節再建デバイス市場レポートをセグメント化しました:

用途別見通し(収益:百万米ドル、2021年~2033年)

- 外反母趾/バニオン矯正

- ハンマートゥ矯正

- 中足部再建

- 後足部・足関節再建

- 人工足関節全置換術(TAR)

- 趾関節置換術

- 最終用途別見通し(収益:百万米ドル、2021年~2033年)

- 病院

- 外来診療施設

- 専門整形外科センター

- 地域別見通し(収益:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント範囲

1.1.2 推定値と予測期間

1.2 調査方法論

1.3 情報収集

1.3.1 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場構築と検証

1.6. モデル詳細

1.7. 研究の前提条件

1.8. 二次情報源リスト

1.9. 一次情報源リスト

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.2.1. 用途別見通し

2.2.2. 最終用途別見通し

2.2.3. 地域別見通し

2.3. 競合状況分析

第3章 世界の足・足首再建デバイス市場:変数、動向、範囲

3.1. 市場系統展望

3.1.1. 親市場の展望

3.1.2. 補助市場の展望

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. 世界の足・足首再建デバイス:市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.2. PESTLE分析

3.4. ケーススタディ分析

3.5. ヨーロッパにおける足関節ケアの進歩:技術、患者中心モデル、研究革新

3.5.1. 足関節分野における技術的進歩

3.5.1.1. ロボットとコンピューターナビゲーション

3.5.1.2. 人工知能(AI)

3.5.1.3. 先進的画像診断処置

3.5.1.4. 3Dプリントと個別化インプラント

3.5.1.5. 生物学的製剤と再生医薬品

3.5.1.6. 低侵襲・患者中心ケア

3.5.1.7. 強化されたリハビリテーションモデル

3.5.1.8. デジタルヘルスとウェアラブルデバイス

第4章 世界の足・足関節再建デバイス市場セグメント分析(用途別、2021-2033年、百万米ドル)

4.1. 定義と範囲

4.2. 用途別市場シェア分析(2024年および2033年)

4.3. セグメントダッシュボード

4.4. 用途別グローバル足関節再建デバイス市場、2021年から2033年

4.5. 外反母趾/バニオン矯正

4.5.1. 外反母趾/バニオン矯正市場規模予測、2021年から2033年(百万米ドル)

4.6. ハンマートゥ矯正

4.6.1. ハンマートゥ矯正市場規模予測(2021年~2033年、百万米ドル)

4.7. 中足部再建

4.7.1. 中足部再建市場規模予測(2021年~2033年、百万米ドル)

4.8. 後足部・足関節再建

4.8.1. 後足部・足関節再建市場規模予測(2021年~2033年、百万米ドル)

4.9. 足関節全置換術(TAR)

4.9.1. 足関節全置換術(TAR)市場規模予測(2021年~2033年、百万米ドル)

4.10. 趾関節置換術

4.10.1. 趾関節置換術市場規模予測(2021年~2033年、百万米ドル)

第5章 世界の足関節再建デバイス市場セグメント分析(用途別、2021年~2033年、百万米ドル)

5.1. 定義と範囲

5.2. 最終用途別市場シェア分析、2024年及び2033年

5.3. セグメントダッシュボード

5.4. 最終用途別グローバル足関節再建デバイス市場、2021年から2033年

5.5. 病院

5.5.1. 病院市場規模予測(2021年~2033年、百万米ドル)

5.6. 外来施設

5.6.1. 外来施設市場規模予測(2021年~2033年、百万米ドル)

5.7. 専門整形外科センター

5.7.1. 専門整形外科センター市場規模予測(2021年~2033年、百万米ドル)

第6章 足関節再建用医療機器市場セグメント分析(地域別、2021年~2033年、百万米ドル)

6.1. 地域別市場シェア分析(2024年及び2033年)

6.2. 地域別市場ダッシュボード

6.3. 地域別市場概要

6.4. 地域別足関節再建デバイス市場シェア、2024年及び2033年:

6.5. 北米

6.5.1. 北米足関節再建デバイス市場、2021年~2033年(百万米ドル)

6.5.2. 米国

6.5.2.1. 主要国の動向

6.5.2.2. 規制状況

6.5.2.3. 競争状況

6.5.2.4. 米国足関節再建デバイス市場、2021年~2033年(百万米ドル)

6.5.3. カナダ

6.5.3.1. 主要国の動向

6.5.3.2. 規制状況

6.5.3.3. 競争状況

6.5.3.4. カナダにおける足関節再建用医療機器市場、2021年~2033年(百万米ドル)

6.5.4. メキシコ

6.5.4.1. 主な国別動向

6.5.4.2. 規制状況

6.5.4.3. 競争環境

6.5.4.4. メキシコにおける足関節再建用医療機器市場、2021年~2033年(百万米ドル)

6.6. ヨーロッパ

6.6.1. ヨーロッパにおける足関節再建用医療機器市場、2021年~2033年(百万米ドル)

6.6.2. イギリス

6.6.2.1. 主要国の動向

6.6.2.2. 規制状況

6.6.2.3. 競争状況

6.6.2.4. イギリスにおける足関節再建用医療機器市場、2021年~2033年(百万米ドル)

6.6.3. ドイツ

6.6.3.1. 主要国の動向

6.6.3.2. 規制状況

6.6.3.3. 競争状況

6.6.3.4. ドイツにおける足関節再建用医療機器市場、2021年~2033年(百万米ドル)

6.6.4. フランス

6.6.4.1. 主要国の動向

6.6.4.2. 規制シナリオ

6.6.4.3. 競争シナリオ

6.6.4.4. フランスにおける足関節再建用医療機器市場、2021年~2033年(百万米ドル)

6.6.5. イタリア

6.6.5.1. 主要国の動向

6.6.5.2. 規制状況

6.6.5.3. 競争状況

6.6.5.4. イタリアにおける足関節再建用医療機器市場、2021年~2033年(百万米ドル)

6.6.6. スペイン

6.6.6.1. 主要国の動向

6.6.6.2. 規制状況

6.6.6.3. 競争状況

6.6.6.4. スペインにおける足関節再建用医療機器市場、2021年~2033年(百万米ドル)

6.6.7. ノルウェー

6.6.7.1. 主要国の動向

6.6.7.2. 規制状況

6.6.7.3. 競争状況

6.6.7.4. ノルウェーの足関節再建用医療機器市場、2021年~2033年(百万米ドル)

6.6.8. スウェーデン

6.6.8.1. 主要国の動向

6.6.8.2. 規制状況

6.6.8.3. 競争状況

6.6.8.4. スウェーデンにおける足関節再建用医療機器市場、2021年~2033年(百万米ドル)

6.6.9. デンマーク

6.6.9.1. 主要国の動向

6.6.9.2. 規制状況

6.6.9.3. 競争状況

6.6.9.4. デンマークにおける足関節再建用医療機器市場、2021年~2033年(百万米ドル)

6.7. アジア太平洋地域

6.7.1. 日本

6.7.1.1. 主要国の動向

6.7.1.2. 規制状況

6.7.1.3. 競争状況

6.7.1.4. 日本における足関節再建用医療機器市場、2021年~2033年(百万米ドル)

6.7.2. 中国

6.7.2.1. 主要国の動向

6.7.2.2. 規制状況

6.7.2.3. 競争状況

6.7.2.4. 中国足関節再建デバイス市場、2021年~2033年(百万米ドル)

6.7.3. インド

6.7.3.1. 主要国の動向

6.7.3.2. 規制状況

6.7.3.3. 競争状況

6.7.3.4. インド足関節再建デバイス市場、2021年~2033年(百万米ドル)

6.7.4. オーストラリア

6.7.4.1. 主要な国別動向

6.7.4.2. 規制状況

6.7.4.3. 競争状況

6.7.4.4. オーストラリア足関節再建デバイス市場、2021年~2033年(百万米ドル)

6.7.5. 韓国

6.7.5.1. 主要な国別動向

6.7.5.2. 規制状況

6.7.5.3. 競争状況

6.7.5.4. 韓国における足関節再建用医療機器市場、2021年~2033年(百万米ドル)

6.7.6. タイ

6.7.6.1. 主要な国別動向

6.7.6.2. 規制状況

6.7.6.3. 競争状況

6.7.6.4. タイにおける足関節再建用医療機器市場、2021年~2033年(百万米ドル)

6.8. ラテンアメリカ

6.8.1. ブラジル

6.8.1.1. 主要国の動向

6.8.1.2. 規制状況

6.8.1.3. 競争状況

6.8.1.4. ブラジルにおける足関節再建用医療機器市場、2021年~2033年(百万米ドル)

6.8.2. アルゼンチン

6.8.2.1. 主な国の動向

6.8.2.2. 規制状況

6.8.2.3. 競争状況

6.8.2.4. アルゼンチン足関節再建用デバイス市場、2021年~2033年(百万米ドル)

6.9. 中東アフリカ(MEA)

6.9.1. 南アフリカ

6.9.1.1. 主な国別動向

6.9.1.2. 規制環境

6.9.1.3. 競争環境

6.9.1.4. 南アフリカ足関節再建用デバイス市場、2021年~2033年(百万米ドル)

6.9.2. サウジアラビア

6.9.2.1. 主要国の動向

6.9.2.2. 規制状況

6.9.2.3. 競争状況

6.9.2.4. サウジアラビアの足関節再建用医療機器市場、2021年~2033年(百万米ドル)

6.9.3. アラブ首長国連邦

6.9.3.1. 主要国の動向

6.9.3.2. 規制状況

6.9.3.3. 競争状況

6.9.3.4. アラブ首長国連邦(UAE)における足関節再建用医療機器市場、2021年~2033年(百万米ドル)

6.9.4. クウェート

6.9.4.1. 主要国の動向

6.9.4.2. 規制状況

6.9.4.3. 競争状況

6.9.4.4. クウェートにおける足関節再建用医療機器市場、2021年~2033年(百万米ドル)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. 企業の分類

7.3. 企業プロファイル

7.3.1. スミス・アンド・ネフュー

7.3.1.1. 会社概要

7.3.1.2. 財務実績

7.3.1.3. 製品ベンチマーキング

7.3.1.4. 戦略的取り組み

7.3.2. アースレックス社

7.3.2.1. 会社概要

7.3.2.2. 財務実績

7.3.2.3. 製品ベンチマーク

7.3.2.4. 戦略的取り組み

7.3.3. デピュイ・シンセス(ジョンソン・エンド・ジョンソン)

7.3.3.1. 会社概要

7.3.3.2. 財務実績

7.3.3.3. 製品ベンチマーク

7.3.3.4. 戦略的取り組み

7.3.4. CONMED Corporation

7.3.4.1. 会社概要

7.3.4.2. 財務実績

7.3.4.3. 製品ベンチマーク

7.3.4.4. 戦略的取り組み

7.3.5. Stryker

7.3.5.1. 会社概要

7.3.5.2. 財務実績

7.3.5.3. 製品ベンチマーク

7.3.5.4. 戦略的取り組み

7.3.6. グローバス・メディカル

7.3.6.1. 会社概要

7.3.6.2. 財務実績

7.3.6.3. 製品ベンチマーク

7.3.6.4. 戦略的取り組み

7.3.7. アニカ・セラピューティクス社

7.3.7.1. 会社概要

7.3.7.2. 財務実績

7.3.7.3. 製品ベンチマーク

7.3.7.4. 戦略的取り組み

7.3.8. ツィマー・バイオメット社

7.3.8.1. 会社概要

7.3.8.2. 財務実績

7.3.8.3. 製品ベンチマーク

7.3.8.4. 戦略的取り組み

7.3.9. エノビス社

7.3.9.1. 会社概要

7.3.9.2. 財務実績

7.3.9.3. 製品ベンチマーク

7.3.9.4. 戦略的取り組み

7.3.10. オルソフィックス社

7.3.10.1. 会社概要

7.3.10.2. 財務実績

7.3.10.3. 製品ベンチマーキング

7.3.10.4. 戦略的取り組み

7.3.11. アキュメッド社

7.3.11.1. 会社概要

7.3.11.2. 財務実績

7.3.11.3. 製品ベンチマーキング

7.3.11.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界の足・足首再建デバイス市場、用途別、2021年~2033年(百万米ドル)

表4 世界の足・足首再建デバイス市場、最終用途別、2021年~2033年 (百万米ドル)

表5 世界の足・足関節再建デバイス市場、地域別、2021年~2033年(百万米ドル)

表6 北米の足・足関節再建デバイス市場、国別、2021年~2033年(百万米ドル)

表7 北米アメリカにおける足関節再建用医療機器市場、用途別、2021年~2033年(百万ドル)

表8 北米アメリカにおける足関節再建用医療機器市場、最終用途別、2021年~2033年(百万ドル)

表9 アメリカにおける足関節再建用医療機器市場、用途別、2021年~2033年 (百万ドル)

表10 アメリカ足関節再建デバイス市場、 最終用途別、2021年~2033年(百万米ドル)

表11 カナダにおける足関節再建用医療機器市場、用途別、2021年~2033年(百万米ドル)

表12 カナダにおける足関節再建用医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表13 メキシコにおける足関節再建用医療機器市場、用途別、2021年~2033年(百万米ドル)

表14 メキシコにおける足関節再建用医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表15 ヨーロッパにおける足関節再建用医療機器市場、国別、2021年~2033年(百万米ドル)

表16 ヨーロッパにおける足・足関節再建用医療機器市場、用途別、2021年~2033年(百万米ドル)

表17 ヨーロッパにおける足・足関節再建用医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表18 英国における足関節再建用医療機器市場、用途別、2021年~2033年(百万米ドル)

表19 英国における足関節再建用医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表20 ドイツにおける足関節再建用医療機器市場、用途別、2021年~2033年 (百万米ドル)

表21 ドイツにおける足関節再建用医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表22 フランスにおける足関節再建用医療機器市場、用途別、2021年~2033年(百万米ドル)

表23 フランスにおける足関節再建用医療機器市場、最終用途別、2021年~2033年 (百万米ドル)

表24 イタリア 足関節再建デバイス市場、用途別、2021年~2033年(百万米ドル)

表25 イタリア 足関節再建デバイス市場、最終用途別、2021年~2033年 (百万米ドル)

表26 スペイン 足・足関節再建デバイス市場、用途別、2021年~2033年(百万米ドル)

表27 スペイン 足・足関節再建デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表28 デンマークにおける足関節再建用医療機器市場、用途別、2021年~2033年(百万米ドル)

表29 デンマークにおける足関節再建用医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表30 スウェーデン 足関節再建用医療機器市場、用途別、2021年~2033年(百万米ドル)

表31 スウェーデン 足関節再建用医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表32 ノルウェー 足関節再建用医療機器市場、用途別、2021年~2033年 (百万米ドル)

表33 ノルウェー 足関節再建デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表34 アジア太平洋地域における足関節再建用医療機器市場、国別、2021年~2033年(百万米ドル)

表35 アジア太平洋地域における足関節再建用医療機器市場、用途別、2021年~2033年(百万米ドル)

表36 アジア太平洋地域 足関節再建デバイス市場、用途別、2021年~2033年(百万米ドル)

表37 日本 足関節再建デバイス市場、用途別、2021年~2033年(百万米ドル)

表38 日本における足関節再建用医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表39 中国における足関節再建用医療機器市場、用途別、2021年~2033年(百万米ドル)

表40 中国における足関節再建用医療機器市場、最終用途別、2021年~2033年 (百万米ドル)

表41 インドにおける足・足首再建デバイス市場、用途別、2021年~2033年(百万米ドル)

表42 インドにおける足関節再建用医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表43 オーストラリアにおける足関節再建用医療機器市場、用途別、2021年~2033年(百万米ドル)

表44 オーストラリアにおける足関節再建用医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表45 タイにおける足関節再建用医療機器市場、用途別、2021年~2033年(百万米ドル)

表46 タイにおける足関節再建用医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表47 韓国における足関節再建用医療機器市場、用途別、2021年~2033年(百万米ドル)

表48 韓国における足関節再建用医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表49 南米アメリカにおける足関節再建用医療機器市場、国別、2021年~2033年(百万米ドル)

表50 南米アメリカにおける足関節再建用医療機器市場、用途別、2021年~2033年(百万米ドル)

表51 南米アメリカにおける足関節再建用医療機器市場、最終用途別、2021年~2033年 (百万米ドル)

表52 ブラジルにおける足関節再建デバイス市場、用途別、2021年~2033年(百万米ドル)

表53 ブラジルにおける足関節再建デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表54 アルゼンチンにおける足関節再建デバイスの市場規模(用途別、2021年~2033年)(百万米ドル)

表55 アルゼンチンにおける足関節再建デバイスの市場規模(最終用途別、2021年~2033年)(百万米ドル)

表56 中東・アフリカにおける足関節再建デバイスの市場規模(国別、2021年~2033年) (百万米ドル)

表57 中東・アフリカ地域における足関節再建用医療機器市場、用途別、2021年~2033年(百万米ドル)

表58 中東・アフリカ地域における足関節再建用医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表59 南アフリカ 足関節再建デバイス市場、用途別、2021年~2033年 (百万米ドル)

表60 南アフリカ共和国における足・足関節再建デバイスの市場規模(最終用途別、2021年~2033年)(百万米ドル)

表61 サウジアラビアにおける足・足関節再建デバイスの市場規模(用途別、2021年~2033年)(百万米ドル)

表62 サウジアラビア 足関節再建デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表63 アラブ首長国連邦 足関節再建デバイス市場、用途別、2021年~2033年(百万米ドル)

表64 アラブ首長国連邦 足関節再建デバイス市場、最終用途別、2021年~2033年 (百万米ドル)

表65 クウェートにおける足関節再建デバイス市場、用途別、2021年~2033年(百万米ドル)

表66 クウェートにおける足関節再建デバイス市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場策定と検証

図8 足関節再建用医療機器市場:見通し

図9 足関節再建用医療機器の競争状況

図10 関連市場の見通し

図11 足関節再建装置市場の推進要因の影響

図12 足関節再建装置市場の抑制要因の影響

図13 ポーターの5つの力分析

図14 PESTLE分析

図15 足関節再建装置市場:用途別動向分析

図16 足関節再建装置市場:用途別見通しと主要なポイント

図17 外反母趾矯正市場規模予測(2021-2033年)

図18 ハンマートゥ矯正市場規模予測(2021-2033年)

図19 中足部再建市場規模予測(2021-2033年)

図20 踵足部・足関節再建市場:2021-2033年 推定値と予測

図21 人工足関節全置換術(TAR)市場:2021-2033年 推定値と予測

図22 趾関節置換術市場:2021-2033年 推定値と予測

図23 足・足関節再建デバイス市場:最終用途別動向分析

図24 足関節再建デバイス市場:エンドユース見通しと主なポイント

図25 病院市場の見積もりと予測、2021-2033年

図26 外来施設市場の見積もりと予測、2021-2033年

図27 専門整形外科センター市場規模予測(2021-2033年)

図28 世界の足・足首再建デバイス市場:地域別動向分析

図29 世界の足・足首再建デバイス市場:地域別見通しと主要ポイント

図30 北米足・足首再建デバイス市場規模予測(2021-2033年)(百万米ドル)

図31 主要国の動向

図32 米国足関節再建デバイス市場規模予測(2021-2033年、百万米ドル)

図33 主要国の動向

図34 カナダ足関節再建デバイス市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図35 主要国の動向

図36 メキシコにおける足関節再建用医療機器市場の推定値と予測、2021-2033年(百万米ドル)

図37 ヨーロッパにおける足関節再建用医療機器市場の推定値と予測、2021-2033年(百万米ドル)

図38 主要国の動向

図39 英国における足関節再建用医療機器市場の推定値および予測値、2021年~2033年(百万米ドル)

図40 主要国の動向

図41 ドイツにおける足関節再建用医療機器市場の推定値および予測値、2021年~2033年 (百万米ドル)

図42 主要国の動向

図43 スペインにおける足関節再建用医療機器市場規模予測(2021年~2033年) (百万米ドル)

図44 主要国の動向

図45 フランスにおける足関節再建用医療機器市場の推定値と予測、2021年~2033年(百万米ドル)

図46 主要国の動向

図47 イタリアにおける足関節再建用医療機器市場の推定値と予測、2021年~2033年(百万米ドル)

図48 主要国の動向

図49 ノルウェーにおける足関節再建用医療機器市場の推定値および予測値、2021年~2033年(百万米ドル)

図50 主要国の動向

図51 デンマークにおける足関節再建用医療機器市場の推定値および予測値、2021年~2033年 (百万米ドル)

図52 主要国の動向

図53 スウェーデンにおける足関節再建用医療機器市場の推定値と予測、2021年~2033年(百万米ドル)

図54 アジア太平洋地域における足関節再建用医療機器市場の推定値と予測、2021年~2033年 (百万米ドル)

図55 主要国の動向

図56 日本における足関節再建用デバイスの市場規模予測(2021年~2033年)(百万米ドル)

図57 主要国の動向

図58 中国における足関節再建用デバイスの市場規模予測(2021年~2033年) (百万米ドル)

図59 主要国の動向

図60 インドにおける足関節再建用医療機器市場の推定値と予測、2021年~2033年(百万米ドル)

図61 主要国の動向

図62 オーストラリアにおける足関節再建用医療機器市場の推定値と予測、2021年~2033年(百万米ドル)

図63 主要国の動向

図64 韓国における足関節再建用医療機器市場の推定値および予測、2021年~2033年(百万米ドル)

図65 主要国の動向

図66 タイにおける足関節再建用医療機器市場の推定値および予測、2021年~2033年 (百万米ドル)

図67 南米アメリカにおける足関節再建用医療機器市場の推定値と予測、2021年~2033年(百万米ドル)

図68 主要国の動向

図69 ブラジルにおける足関節再建用デバイス市場規模予測(2021年~2033年、百万米ドル)

図70 主要国の動向

図71 アルゼンチンにおける足関節再建用デバイス市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図72 中東アフリカ地域における足関節再建用医療機器市場規模予測(2021年~2033年、百万米ドル)

図73 主要国の動向

図74 南アフリカ共和国における足関節再建用医療機器市場規模予測(2021年~2033年、百万米ドル)

図75 主要国の動向

図76 サウジアラビアにおける足関節再建用医療機器市場規模予測(2021年~2033年、百万米ドル)

図77 主要国の動向

図78 アラブ首長国連邦における足関節再建用医療機器市場規模予測(2021年~2033年、百万米ドル)

図79 主要国の動向

図80 クウェートにおける足関節再建用医療機器市場の推定値および予測(2021年~2033年、百万米ドル)

図81 主要企業の分類

図82 ヒートマップ分析(2024年)

| ※参考情報 足&足首用再建装置は、足や足首の機能を回復・改善するために使用される医療機器です。これらの装置は、怪我や病気によって損傷した組織を補助し、正常な運動機能を取り戻す手助けをすることを目的としています。再建装置は、整形外科の分野で広く使用されており、特にスポーツや事故による外傷、加齢による関節の劣化、先天的な障害などの治療に重要です。 足&足首用再建装置には、さまざまな種類があります。主なものとしては、関節固定具、ブレース、インプラント、義足などがあります。関節固定具は、足首や指の関節を安定させるために使用され、特に捻挫や靭帯損傷がある場合に有効です。ブレースは、動きの制限や支持を提供し、リハビリテーションの際に患者の安全を確保します。 インプラントには、骨折の治癒を促進するために使用される金属プレートやスクリューが含まれます。これらは、骨を正しい位置に固定し、より早い回復を助ける役割があります。また、義足は、足や足首の欠損に対して使用され、患者が日常生活を送るために必要不可欠なものであります。 足&足首用再建装置の用途は多岐にわたります。スポーツ選手の怪我からの回復を促進するために使用されることが一般的ですが、高齢者が抱える足関節の変形性関節症や外反母趾に対しても有効です。さらに、糖尿病患者における足の潰瘍の治療にも寄与し、最終的には amputationsを防ぐための重要な手段としても機能します。 関連技術としては、生体材料や人工関節技術の進展があります。これにより、より耐久性があり、生体適合性の高い装置が開発されています。最近では、3Dプリンティング技術が再建装置のカスタマイズを可能にし、個々の患者にとって最適な形状やサイズで作ることができるようになりました。これにより、装置の適合性や使用感が向上し、リハビリテーションの効率も高まります。 再建装置の設計には、患者の特性や症状に応じて柔軟に調整される必要があります。材料の選択だけでなく、使用される技術やデザインも重要な要素となります。例えば、足首用のブレースには、動きをサポートしながらも快適に装着できる工夫が求められます。 さらに、デジタル技術の導入も進んでいます。モバイルアプリやセンサー技術を用いることで、使用状況のモニタリングが可能になり、患者の回復プロセスをリアルタイムで追跡することができます。这により、医療従事者はより適切な治療計画を立てることができ、患者一人ひとりに最適なリハビリのサポートを提供できるようになります。 足&足首用再建装置は、法的な規制や安全性に関する基準が設けられており、その使用に当たっては医療専門家の診断と指導が必要です。患者自身も、自身の状態に合った装置の選択や正しい使用方法を理解することが重要です。正しい装着とメンテナンスによって、再建装置の効果が最大限に発揮されるため、患者教育も欠かせません。 足&足首用再建装置は、これからの医療においてもますます重要な役割を果たしていくでしょう。技術の進化に伴い、より効果的で使いやすい製品が開発されていくことが期待されます。これによって、足や足首の機能障害を抱える患者が、活き活きとした生活を送るための選択肢が広がることでしょう。 |