商業分野では、インフラ監視、測量、災害対応において固定翼VTOL UAVの採用が進んでいます。ハイブリッド電気推進技術、軽量複合材料、自律航行システムにおける技術的進歩により、航続距離、積載能力、運用効率が向上しています。

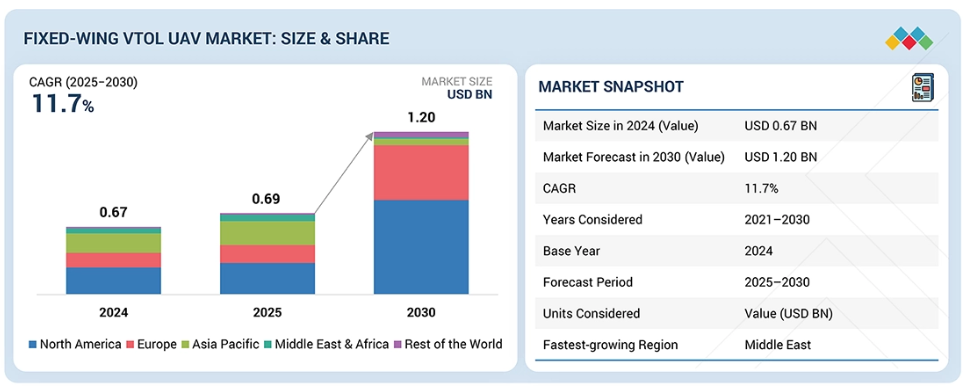

継続的な防衛近代化と商業用UAVの統合拡大に支えられ、世界の固定翼VTOL UAV市場は今後10年間で大幅な拡大が見込まれます。

主なポイント

中東地域は、予測期間中に固定翼VTOL無人航空機(UAV)において最も急速に成長する地域市場となる見込みです。これは、アラブ首長国連邦(UAE)、サウジアラビア、イスラエルにおける大規模な防衛近代化プログラム、無人ISRシステムの急速な導入、および自国生産UAVへの投資増加が主な要因です。

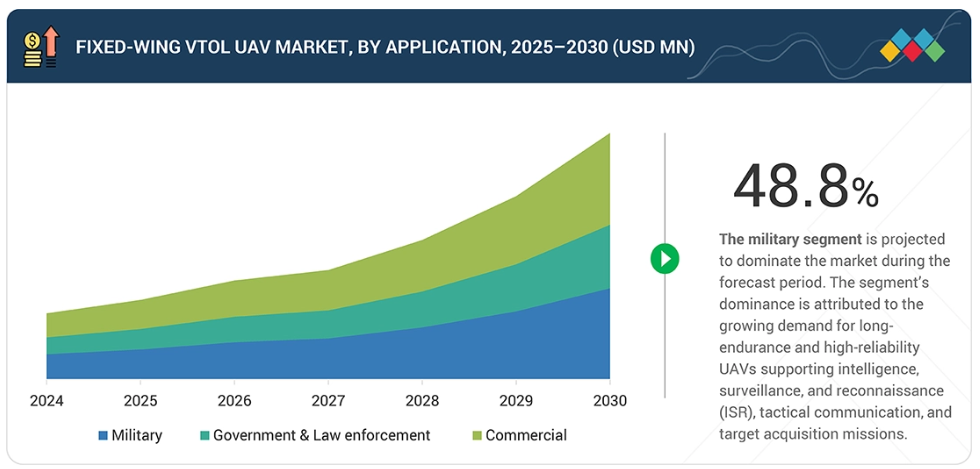

軍事セグメントは2024年に最大の市場シェアを占め、情報収集・監視・偵察(ISR)および戦術作戦向けに長航続距離・高積載量UAVの活用が拡大していることを背景に、2030年までその優位性を維持すると予想されます。

視界外飛行(BVLOS)セグメントは、長距離自律性を必要とする拡張偵察、国境警備、後方支援任務における運用展開の増加を背景に、予測期間中に24.5%という最高CAGRで成長すると予測されています。

170キログラム超セグメントは、防衛・保安機関が長時間任務向けに積載能力と航続時間を強化した大型UAVを採用する動きを受け、2025年から2030年にかけて25.7%のCAGRを記録し、最大離陸重量(MTOW)セグメントの中で最も急速な成長が見込まれます。

完全自律型セグメントは、搭載AI、センサーフュージョン、自律ミッション管理技術の進歩により、オペレーター依存度の低減とミッション精度の向上が可能となることから、予測期間中に21.5%という最高成長率を記録すると見込まれます。

10時間以上の航続時間を有するUAVは、持続的な監視および長時間のISR任務(持続的な航空作戦を必要とする)への需要に後押しされ、2030年までに25.3%という最高成長率で拡大すると予測されます。

電気推進セグメントは、予測期間中に年平均成長率(CAGR)25.0%という最速の成長を記録すると見込まれております。これは、ハイブリッド電気システムにおける研究開発の増加、電池エネルギー密度の向上、および低排出UAV技術への世界的な推進に支えられております。

A-Tech Syn、Elroy Air、Wingtra AG、Avy BYといった企業は、スタートアップおよび中小企業の中でも、確立された販売チャネルと製品ポートフォリオ構築のための豊富な資金調達により、特に顕著な存在感を示しております。

固定翼VTOL無人航空機市場は、メーカーが航続距離、ペイロード効率、自律飛行性能の向上に注力していることから、急速に拡大しております。ハイブリッド推進システム、軽量複合材機体、長距離ミッション能力への需要増加が、防衛・商業運用双方に最適化された先進固定翼VTOLプラットフォームの開発を推進しています。これらのUAVは垂直離着陸能力と効率的な前進飛行空力特性を融合し、運用コスト削減とミッション柔軟性の最大化を実現します。電気推進、高エネルギー密度バッテリーシステム、AIベースの飛行制御における継続的な革新が、プラットフォーム設計と性能を変革中です。さらに、OEMメーカー、防衛機関、専門システムインテグレーター間の連携により、先進センサー、モジュラーペイロード、自律航法技術の統合が加速しております。その結果、軍事・産業を問わず、多任務適応性、長距離航続能力、物流負担軽減を実現する次世代UAVシステムへの移行が進んでおります。

顧客の顧客に影響を与えるトレンドと変革

高度で長航続時間、自律飛行が可能なUAVプラットフォームへの需要拡大が、世界の固定翼VTOL UAV市場を再構築しています。防衛主導の調達プログラムが中核的な推進力であり、垂直離着陸能力と長距離航続性能を兼ね備えたISR(情報・監視・偵察)および戦術監視用UAVの導入が増加しています。軍用機隊の継続的な近代化とAIベースの飛行制御システムの統合により、特に複雑な地形や争奪環境下における作戦の柔軟性が拡大しています。

市場エコシステム

固定翼VTOL無人航空機メーカー、サービスプロバイダー、エンドユーザーが市場の主要なステークホルダーです。投資家、資金提供者、学術研究者、インテグレーター、サービスプロバイダー、認可当局が市場における主要な影響力を持つ存在として機能しています。

地域

予測期間中、中東が固定翼VTOL UAV市場で最も急速に成長する見込み

中東は、サウジアラビアとUAEにおける大規模なVTOL UAV納入、ネットワーク拡大、防衛調達増加に支えられ、最も急速に成長する市場と予測されます。

固定翼VTOL UAV市場:企業評価マトリックス

世界の固定翼VTOL UAV市場マトリクスにおいて、UKRSPECSYSTEMS(ウクライナ)は確立された製品・サービスポートフォリオ、強固な市場プレゼンス、強力な事業戦略を有するスタープレイヤーです。一方、Vertical Technologies(オランダ)は製品革新に注力する新興リーダーです。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

ALTI UAS

UKRSPECSYSTEMS LLC

AeroVironment, Inc.

Lockheed Martin Corporation

Textron Inc.

Vertical Technologies

Carbonix

ideaForge

Quantum Systems GmbH

BlueBird Aero Systems Ltd

Autel Robotics

Threod Systems

Garuda Robotics Pte. Ltd.

Asteria Aerospace Limited

JOUAV

A-TechSyn

ElevonX

AVY

Elroy Air

Wingtra

Fixar-Aero LLC

Flightwave Aerospace Systems

Censys Technologies

Skyeton

VTOL Aviation India Pvt. Ltd.

Alti UAS

UKRSPECSYSTEMS LLC

最近の動向

2024年2月 : アメリカAeroVironment社は、大韓民国大韓航空と戦略的提携を締結し、地域防衛用途向けに固定翼VTOLシステム「JUMP 20」の共同開発・適応を進めております。本協力は、韓国の戦術監視および国境監視任務を支援するため、技術移転、プラットフォームのカスタマイズ、統合ペイロード開発に焦点を当てております。

2024年5月:エアロバイロンメント社(アメリカ)は、国立中山科学技術機関(台湾)と先進的な固定翼VTOL無人航空機(UAV)の共同開発に関する覚書に調印しました。本提携は、次世代偵察システム向けに生産能力の拡大とハイブリッド電気推進システムの統合を目的としています。

2024年6月:テキストロン・システムズ(アメリカ)は、アメリカ海軍の航空システム司令部と提携し、固定翼VTOL無人航空機「エアロソンド」シリーズの拡充を進めております。本提携には、継続的な配備支援、海上での航続能力強化、海軍情報・監視・偵察(ISR)作戦向けデータリンク統合が含まれております。

2024年9月:UKRSPECSYSTEMS(ウクライナ)は、英国の防衛コンソーシアムと戦略的製造提携を結び、PD-2固定翼VTOL無人航空機を英国国内で生産することを発表しました。この取り組みは、サプライチェーンの回復力と欧州防衛市場への輸出準備を支援するものです。

2025年3月:ロッキード・マーティン社(アメリカ)は、シコルスキー部門を通じて、長距離任務用の拡張可能な固定翼VTOLドローンに焦点を当てたNomad™プログラムを発表しました。この開発は、アメリカ空軍研究所との技術提携のもとで開始され、自律的なロジスティクスおよびISR作戦の進化を支援するものです。

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.3 調査範囲 29

1.3.1 市場セグメンテーションと地域別概要 29

1.3.2 対象期間 30

1.3.3 対象範囲と除外項目 30

1.4 対象通貨 31

1.5 ステークホルダー 32

1.6 変更点の概要 32

2 エグゼクティブサマリー 33

2.1 主な知見と市場のハイライト 33

2.2 高成長セグメントと新興フロンティア 35

2.3 概要:世界市場の規模、成長率、および予測 36

3 プレミアムインサイト 37

3.1 ビジネスモデル 37

3.2 総所有コスト 39

3.3 部品表 40

4 顧客環境と購買行動 43

4.1 意思決定プロセス 43

4.2 購買関係者および購買評価基準 44

4.2.1 購買評価基準 44

4.3 導入障壁および内部課題 45

4.4 主要な新興技術 46

4.4.1 無人航空機(UAV)における人工知能 46

4.4.2 ドローンの空中給油 47

4.4.3 LIDARシステム搭載UAV 47

4.5 補完技術 47

4.5.1 視界外(BVLOS)運用 47

4.5.2 交通管理における自律性の向上 47

4.5.3 エネルギーハーベスティング 48

4.6 関連技術 48

4.6.1 衛星通信(SATCOM)システム 48

4.6.2 電気光学/赤外線(EO/IR)センサーペイロード 48

4.7 技術ロードマップ 48

4.8 新興技術動向 49

4.9 特許分析 49

4.10 固定翼VTOL無人航空機市場におけるAI/生成AIの影響 52

4.10.1 ユースケースと市場可能性 52

4.10.2 固定翼VTOL無人航空機開発におけるベストプラクティス 53

4.10.3 相互接続された隣接エコシステムと市場プレイヤーへの影響 53

5 市場概要 55

5.1 はじめに 55

5.2 市場動向 55

5.2.1 推進要因 56

5.2.1.1 軍事・セキュリティ分野での利用拡大 56

5.2.1.2 視界外飛行および自律飛行規制の拡大 56

5.2.1.3 ハイブリッド電気推進システムおよび分散型推進システムの進歩 56

5.2.1.4 高度な空中点検・監視需要の増加 56

5.2.1.5 商業用途およびデュアルユース用途の拡大 57

5.2.2 制約要因 57

5.2.2.1 規制枠組みの断片化と認証遅延 57

5.2.2.2 電気システムのエネルギー密度と出力制限 57

5.2.2.3 高い開発・維持コスト 57

5.2.2.4 訓練を受けた人材と運用ノウハウの不足 58

5.2.3 機会 58

5.2.3.1 固定翼VTOLのリースおよびサービスベースのビジネスモデルの拡大 58

5.2.3.2 国家デジタルインフラ及び新興航空宇宙エコシステムとの統合 58

5.2.3.3 クラウドベース分析及びAI駆動ミッションシステムの統合 58

5.2.4 課題 59

5.2.4.1 VTOL構成における複雑な耐空性認証 59

5.2.4.2 競合プラットフォームアーキテクチャ間の市場分断 59

5.2.4.3 高度な部品へのサプライチェーン依存 59

5.2.4.4 公共の受容性と空域統合に関する課題 59

5.3 エコシステム分析 60

5.3.1 主要企業 60

5.3.2 民間および中小企業 60

5.3.3 エンドユーザー 61

5.4 バリューチェーン分析 62

5.4.1 原材料 62

5.4.2 研究開発(R&D) 63

5.4.3 部品製造 63

5.4.4 OEMメーカー 63

5.4.5 エンドユーザー 63

5.4.6 アフターサービス 63

5.5 関税および規制環境 64

5.5.1 関税データ 64

5.5.2 規制機関、政府機関、その他の組織 65

5.5.3 規制の枠組み 68

5.6 参考価格分析 68

5.6.1 最大離陸重量(MTOW)別の参考価格分析 69

5.6.2 航続距離別の参考価格分析 69

5.7 貿易分析 69

5.7.1 輸入シナリオ(HSコード8806) 69

5.7.2 輸出シナリオ(HSコード8806) 71

5.8 ユースケース分析 73

5.8.1 長距離航続型マッピングミッション向けクァンタム・システムズ社製トリニティ・プロ 73

5.8.2 環境モニタリングおよび森林管理業務向けウィングトラワン・ジェネレーションII 74

5.8.3 テックスロン・システムズ社製エアロゾンデ・ハイブリッドVTOLによる海上情報収集ミッション 74

5.8.4 アルティ・トランジションによる国境監視および迅速対応ミッション 75

5.9 ボリュームデータ 75

5.10 主要会議・イベント(2025年~2026年) 76

5.11 投資・資金調達シナリオ 76

5.12 マクロ経済見通し 77

5.12.1 はじめに 77

5.12.2 北米 77

5.12.3 ヨーロッパ 78

5.12.4 アジア太平洋地域 78

5.12.5 中東 78

5.12.6 その他の地域 78

5.13 顧客ビジネスに影響を与えるトレンドと混乱要因 79

5.14 2025年アメリカ関税の影響 80

5.14.1 はじめに 80

5.14.2 主な関税率 81

5.14.3 価格影響分析 81

5.14.4 国・地域への影響 82

5.14.4.1 アメリカ 82

5.14.4.2 ヨーロッパ 82

5.14.4.3 アジア太平洋地域 83

5.14.5 最終用途産業への影響 83

5.14.5.1 商業分野 83

5.14.5.2 政府および軍事 83

6 用途別固定翼VTOL無人航空機市場 84

6.1 はじめに 85

6.2 軍事 85

6.2.1 ユースケース – エアロビロン社によるJUMP 20 86

6.2.2 情報収集・監視・偵察(ISR) 86

6.2.2.1 長航続型ISR資産への防衛投資増加が成長を牽引 86

6.2.3 戦闘作戦 87

6.2.3.1 自律攻撃能力を重視した継続的な軍事近代化プログラムが成長を牽引 87

6.2.4 デリバリー 87

6.2.4.1 サプライチェーン業務における人的関与の削減を目指す防衛イニシアチブによる成長促進 87

6.3 商業分野 87

6.3.1 ユースケース:JOUAV社製 CW-007 88

6.3.2 リモートセンシング 89

6.3.2.1 回転翼システムと比較して、運用疲労を軽減しつつ反復可能な飛行経路を実現します 89

6.3.3 検査・監視 89

6.3.3.1 精度を向上させ、検査によるダウンタイムを削減します 89

6.3.4 製品配送 89

6.3.4.1 自動化および持続可能なサプライチェーンシステムへの移行による成長促進 89

6.3.5 測量・マッピング 89

6.3.5.1 ハイブリッド構成による高効率飛行経路の実現 89

6.3.6 航空撮影 90

6.3.6.1 成長を促進する耐久性、安定性、画像精度の組み合わせ 90

6.3.7 産業用倉庫 90

6.3.7.1 ハイブリッドモビリティによる屋内・屋外ゾーン間の効率的な移動 90

6.3.8 旅客・公共交通機関 90

6.3.8.1 持続可能な都市交通のための先進的な航空モビリティソリューションの探求 90

6.3.9 その他 90

6.4 政府・法執行機関 91

6.4.1 ユースケース:UKRSPECSYSTEMS社製PD-2無人航空機 92

6.4.2 国境管理 92

6.4.2.1 成長を促進する暗号化通信リンクおよび全天候型耐久技術の進歩 92

6.4.3 交通監視 92

6.4.3.1 成長を促進するスマートモビリティプログラムへのUAV統合を支える都市監視需要の増加 92

6.4.4 消防・災害管理 93

6.4.4.1 ハイブリッド構成による被災地域監視の拡張 93

6.4.5 捜索・救助 93

6.4.5.1 AI支援検知技術と自律航行技術の進歩が成長を促進 93

6.4.6 警察活動・捜査 93

6.4.6.1 固定翼VTOL無人航空機の導入拡大が捜査効率と都市警察能力を向上させております 93

6.4.7 海上保安 94

6.4.7.1 沿岸地域における無人航空機調達を促進する海上領域認識イニシアチブの拡大 94

7 固定翼VTOL無人航空機市場(航続時間別) 95

7.1 はじめに 96

7.2 5時間未満 97

7.2.1 UAVを活用した都市部作戦を推進する政府施策が成長を牽引 97

7.3 5~10時間 97

7.3.1 多様な監視・測量アプリケーションを支援する中航続時間UAVの需要増加が成長を牽引 97

7.4 >10時間 97

7.4.1 防衛・戦略用途における市場浸透を促進する長航続型UAVへの注目の高まり 97

8 最大離陸重量別固定翼VTOL UAV市場 98

8.1 はじめに 99

8.2 25キログラム未満 100

8.2.1 農業、測量、緊急対応における軽量UAVの採用増加がセグメント成長を牽引 100

8.3 25~170キログラム 100

8.3.1 防衛調達、インフラ監視、商業検査契約の増加が中重量UAVの需要を牽引 100

8.4 170キログラム超 100

8.4.1 遠隔地域における無人貨物配送の需要拡大が、重量物運搬用無人航空機(UAV)の需要を牽引する見込み 100

9 運用モード別固定翼垂直離着陸無人航空機(VTOL UAV)市場 101

9.1 はじめに 102

9.2 遠隔操縦 103

9.2.1 産業オペレーターによるリアルタイム状況制御と説明責任の優先が成長を牽引 103

9.3 オプション操縦 103

9.3.1 研究、防衛試験、および長期間監視アプリケーションにおける利用拡大による成長促進 103

9.4 完全自律型 103

9.4.1 搭載処理、AI、自律的意思決定の進歩による成長の促進 103

10 推進方式別固定翼VTOL無人航空機市場 104

10.1 はじめに 105

10.2 電気式 106

10.2.1 低排出・短距離UAV運用を支える電気推進システムの普及拡大 106

10.3 ハイブリッド式 106

10.3.1 多様なミッションプロファイル下での信頼性を求める防衛・産業ユーザーが成長を牽引 106

10.4 ガソリン 106

10.4.1 防衛監視、国境警備、長距離偵察における幅広いユーティリティが成長を牽引する 106

11 固定翼VTOL無人航空機市場(航続距離別) 107

11.1 はじめに 108

11.2 視界内飛行(VLOS) 109

11.2.1 低高度UAV活動に対する広範なオペレーター訓練プログラムと政府の許可増加が成長を促進 109

11.3 拡張視界内飛行(EVLOS) (EVLOS) 109

11.3.1 検査、マッピング、インフラ監視タスクにおけるEVLOSフレームワークの規制上の受容拡大が成長を牽引 109

11.4 視界外飛行(BVLOS) 109

11.4.1 長距離監視、ロジスティクス、防衛作戦に適しています 109

12 販売拠点別固定翼VTOL UAV市場 110

12.1 はじめに 111

12.2 OEM 112

12.2.1 航空宇宙企業と技術プロバイダー間の連携による産業離着陸効率と自動化の向上による成長促進 112

12.3 アフターマーケット 112

12.3.1 成長を促進するAIベースの診断および状態監視システムを用いた予知保全プログラムの導入 112

13 地域別固定翼VTOL無人航空機市場 113

13.1 はじめに 114

13.2 北米 115

13.2.1 アメリカ 118

13.2.1.1 防衛近代化と商用統合が市場を牽引 118

13.2.2 カナダ 120

13.2.2.1 商用UAV利用の拡大と政府主導のイノベーションが市場を牽引 120

13.3 ヨーロッパ 122

13.3.1 英国 125

13.3.1.1 電気・ハイブリッド推進技術への投資が市場を牽引 125

13.3.2 フランス 127

13.3.2.1 防衛主導の開発と強力な産業エコシステムが市場を牽引 127

13.3.3 ドイツ 129

13.3.3.1 産業力と防衛分野での連携による無人航空機(UAV)技術の発展強化 129

13.3.4 イタリア 131

13.3.4.1 防衛プログラムと技術提携の拡大による国家の無人航空機(UAV)能力強化 131

13.3.5 ロシア 133

13.3.5.1 国産開発と防衛調達による国内UAV環境の形成 133

13.3.6 スウェーデン 135

13.3.6.1 UAV開発推進のための防衛イノベーションと越境協力の必要性 135

13.3.7 その他のヨーロッパ

136

13.4 アジア太平洋地域 138

13.4.1 中国 141

13.4.1.1 急速な国産化拡大と輸出志向型生産が市場を牽引 141

13.4.2 インド 143

13.4.2.1 防衛調達拡大と国産製造が市場を牽引 143

13.4.3 日本 145

13.4.3.1 技術進歩と規制の明確化による無人航空機(UAV)統合の加速 145

13.4.4 韓国 147

13.4.4.1 防衛近代化とイノベーション主導の産業による無人航空機(UAV)エコシステム成長の形成 147

13.4.5 オーストラリア 149

13.4.5.1 防衛プログラムの拡大と商業統合による無人航空機能力の向上 149

13.4.6 その他のアジア太平洋地域 151

13.5 中東 153

13.5.1 アラブ首長国連邦(UAE) 156

13.5.1.1 国産化と防衛パートナーシップによる無人航空機能力の向上 156

13.5.2 サウジアラビア 158

13.5.2.1 防衛多角化と現地生産イニシアチブによる無人航空機エコシステムの強化 158

13.5.3 イスラエル 160

13.5.3.1 高度な研究開発と世界的な輸出による無人航空機分野でのリーダーシップ強化 160

13.5.4 トルコ 162

13.5.4.1 国産開発と防衛輸出による無人航空機分野での優位性確立 162

13.5.5 その他中東諸国 164

13.6 その他の地域 166

13.6.1 ラテンアメリカ 169

13.6.1.1 防衛近代化と産業連携に注力し、成長を支援 169

13.6.2 アフリカ 171

13.6.2.1 安全保障の近代化と地域協力に重点を置き、無人航空機の導入を促進 171

14 競争環境 174

14.1 はじめに 174

14.2 主要プレイヤーの戦略/勝利への権利、2020–2025 174

14.3 収益分析 175

14.4 市場シェア分析 176

14.5 ブランド/製品比較 179

14.6 企業評価と財務指標 179

14.7 企業評価マトリックス:主要企業、2024年 180

14.7.1 スター企業 180

14.7.2 新興リーダー企業 181

14.7.3 普及型プレイヤー 181

14.7.4 参加者 181

14.7.5 企業のフットプリント 182

14.7.5.1 企業のフットプリント 182

14.7.5.2 地域別フットプリント 182

14.7.5.3 アプリケーションのフットプリント 183

14.7.5.4 推進システムのフットプリント 184

14.7.5.5 販売拠点のフットプリント 184

14.8 企業評価マトリックス:スタートアップ/中小企業、2024年 185

14.8.1 先進企業 185

14.8.2 対応型企業 185

14.8.3 ダイナミック企業 185

14.8.4 スタート地点 185

14.8.5 競争力ベンチマーキング 186

14.8.5.1 スタートアップ/中小企業のリスト 186

14.8.5.2 スタートアップ/中小企業の競争力ベンチマーキング 187

14.9 競争環境 188

14.9.1 取引事例 188

14.9.2 その他の動向 190

15 企業プロファイル 191

15.1 主要企業 191

15.1.1 アルティ・アンマンド 191

15.1.1.1 事業概要 191

15.1.1.2 提供製品 191

15.1.1.3 最近の動向 192

15.1.1.3.1 取引実績 192

15.1.1.4 MnMの見解 192

15.1.1.4.1 勝つ権利 192

15.1.1.4.2 戦略的選択 192

15.1.1.4.3 弱みと競合上の脅威 192

15.1.2 UKRSPECSYSTEMS 193

15.1.2.1 事業概要 193

15.1.2.2 提供製品 193

15.1.2.3 最近の動向 194

15.1.2.3.1 取引 194

15.1.2.4 MnMの見解 194

15.1.2.4.1 勝利の権利 194

15.1.2.4.2 戦略的選択 194

15.1.2.4.3 弱点と競争上の脅威 194

15.1.3 エアロビロン社 195

15.1.3.1 事業概要 195

15.1.3.2 提供製品 196

15.1.3.3 最近の動向 197

15.1.3.3.1 取引 197

15.1.3.3.2 その他 197

15.1.3.4 MnMの見解 197

15.1.3.4.1 勝つ権利 197

15.1.3.4.2 戦略的選択 197

15.1.3.4.3 弱点と競争上の脅威

※参考情報

固定翼垂直離着陸無人航空機、通称VTOL UAV(Vertical Take-Off and Landing Unmanned Aerial Vehicle)は、通常の固定翼機と同時に垂直離着陸能力を持つ無人航空機のことを指します。このタイプのドローンは、短い距離で離着陸が可能で、複雑な地形や都市部など、狭い場所でも運用できる特性を持っています。

VTOL UAVは、基本的には利用時の条件に応じて、離着陸時には垂直の姿勢で、巡航時には固定翼機のように水平に飛行する仕組みを採用しています。このため、飛行中の効率や飛行速度を確保しながら、必要な場所に安全に接近することができます。

VTOL UAVの種類には、ハイブリッド型やマルチコプター型、シングルロター型などさまざまなものがあります。ハイブリッド型は、固定翼とローターの組み合わせによって、長距離飛行と効率的な離着陸を両立させています。マルチコプター型は、複数のプロペラを持つため、垂直離着陸とホバリングが得意ですが、航続距離や速度には限界があります。シングルロター型は、ヘリコプターのような特性を持ち、優れたホバリング能力を持っていますが、設計上の制約から固定翼の効率を活用しにくいという特徴があります。

VTOL UAVの用途は多岐にわたります。例えば、農業分野では、作物の健康状態のモニタリングや散布作業に利用されており、従来の方法に比べて効率的に行うことが可能です。また、地図作成や測量作業にも利用されており、高精度なデータ収集を短時間で行うことができます。災害時の情報収集や監視、救援物資の運搬も重要な用途とされています。さらに、インフラ点検や監視においても、容易にアクセスできないエリアでの業務を効率化し、コスト削減に寄与しています。

VTOL UAVを支える関連技術としては、GPSや慣性航法装置(INS)、高度な自律飛行システムがあります。これらの技術によって、航行や姿勢制御が可能になり、自動操縦による運用が実現されています。また、センシング技術の進化により、地形や障害物の認識が高精度化しており、安全な飛行を確保するための情報がリアルタイムで提供されるようになりました。

なかでも、自動制御技術の発展により、複雑な飛行ルートや飛行プランの設定が容易になり、ドローンの運用範囲が拡大しています。AIや機械学習の導入により、環境の変化に対応した最適な飛行経路の選択が可能となり、効率的な運用が実現されています。

また、通信技術もVTOL UAVの運用において重要です。無線通信技術の進化により、長距離でのリアルタイムデータの送受信が可能となり、陰った環境下でも安定した通信が確保できるようになりました。これにより、遠隔地からのモニタリングや操縦がより安全かつスムーズに行えるようになっています。

VTOL UAVの市場は急成長しており、今後も多くの分野での導入が期待されています。進化するテクノロジーに支えられ、既存の産業に革新をもたらし、新たな用途の開拓が進むことが予想されます。これに伴い、規制や安全基準の整備も重要な課題となっており、今後の技術発展に伴う法整備が必要不可欠です。

固定翼垂直離着陸無人航空機は、その特性を生かしてさまざまな利便性を提供し、多くの人々の生活をより良いものに変えていく可能性を持っています。今後のVTOL UAVの発展も注目されるところです。 |