Fact.MR 調査結果:ステークホルダーの視点に基づく業界動向

Fact.MRのステークホルダー調査は、グローバルな防火材料市場において規制、イノベーション、インフラ需要の間のダイナミックな相互作用を浮き彫りにしています。地域を問わず、回答者の82%が「居住者の安全確保」と「構造の健全性」を核心的な優先事項として挙げています。複雑な防火基準への準拠意識の高まりは、グローバルに調和した安全基準の必要性をさらに浮き彫りにしています。北米は改修工事をリードする一方、欧州は持続可能なイノベーションを推進し、アジア太平洋地域は密集した都市部でのスケーラビリティに対応しています。

技術の導入状況は地域間で大きく異なります。北米の企業は熱暴露に動的に反応するインテリジェントコーティングの採用を拡大している一方、欧州のステークホルダーは高層構造物での性能向上を目的としたナノテクノロジー強化型断熱材に注力しています。アジア太平洋地域では、防火性能を損なうことなく工期を短縮するため、モジュール化とプレファブリケーション型防火壁システムに焦点を当てています。しかし、投資回収率(ROI)の認識は異なり、欧州のステークホルダーの42%がスマート素材導入の短期的なROIを認識しているのに対し、北米では79%が認識しています。

サプライチェーンのボトルネックと人材不足は、防火システムの迅速な導入の主要な障害となっています。欧州の認証遅延とアジア太平洋地域の調達制約が、主な課題として挙げられています。

今後、投資は高度な断熱システムの開発に重点が置かれる見込みで、地域ごとの優先事項が明確化しています。北米はスマート素材の研究開発に注力し、欧州はバイオベースの難燃剤を重視し、アジア太平洋地域は標準化されたパネル生産に焦点を当てています。この地域ごとの優先事項の多様性は、防火対策がグローバルな建設業界で反応型から予防型へ移行する中、成功は「ワンサイズフィットオール」戦略ではなく、地域ごとのカスタマイズに依存することを示しています。

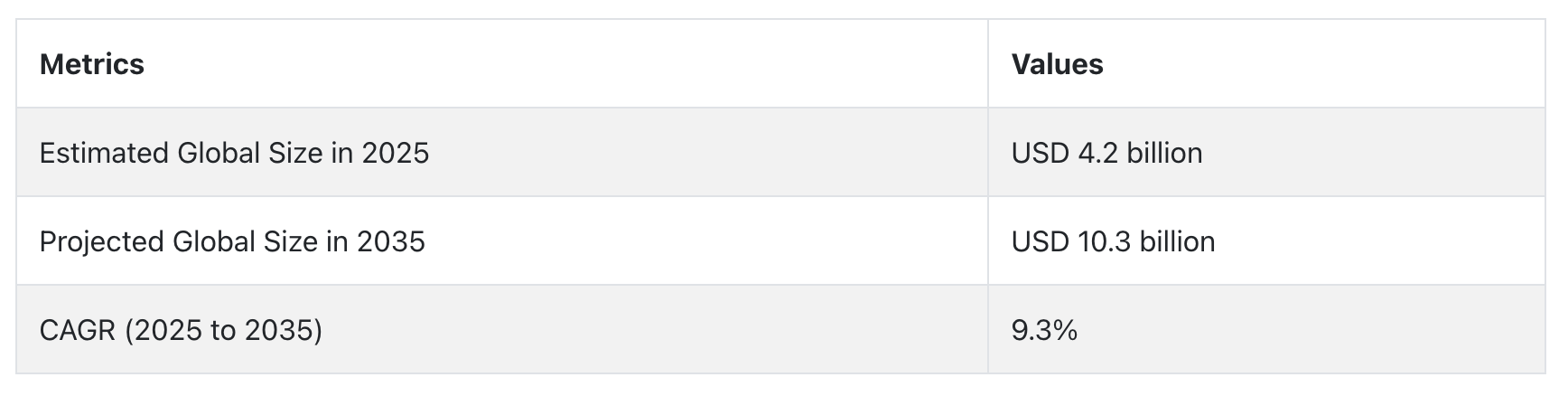

2020年から2024年までの市場動向と2025年から2035年までの将来展望

2020年から2024年にかけて、防火材料市場は世界的な防火意識の高まり、規制基準の強化、建設業界における高機能防火製品への需要増加により、著しい拡大を遂げました。都市化とインフラの成長、特に新興産業におけるこれらの動向が、業界成長の主要因となりました。

業界は、新たな防火安全規制や基準を満たすため、膨張型塗料、防火板、スプレー、シーラントなど多様な防火材料を採用し始めました。防火材料分野の技術革新も、より強固で優れたソリューションの実現に貢献し、安全性を向上させました。

2025年から2035年にかけて、防火材料市場は都市化、規制改革、防火手順の技術進歩を背景に成長が見込まれます。受動的防火システムへの需要増加と規制遵守の継続が、高度な防火材料の需要を牽引します。防火技術における技術革新は、住宅、商業、産業分野における防火安全への需要の高まりを背景に、持続可能で環境配慮型のソリューションをもたらすでしょう。

世界的な建築開発の拡大、特に開発途上国における拡大は、業界に新たな機会をもたらし続けるでしょう。さらに、持続可能な材料を通じた環境負荷の削減への注目が高まることが、今後の製品トレンドを牽引するでしょう。

米国

米国の防火材料市場は、調査期間中に5.9%の年平均成長率(CAGR)で拡大すると予測されています。

米国における防火材料の需要の主要な要因は、防火規制と建築基準の厳格な施行です。商業施設や住宅施設におけるインフラ開発の拡大は、完全な防火構造ソリューションの需要を増加させています。膨張型塗料、防火製品、スプレー塗布型防火材料など、高性能で新たな安全基準に準拠した材料が人気を集めています。

産業施設とデータセンターは、資産保護と事業継続に関する懸念の高まりに対応するため、防火予算を増加させています。

さらに、公共インフラとスマートシティ開発への投資拡大は、コスト効果が高く持続可能な防火安全ソリューションの需要をさらに促進しています。主要な製造業者と技術革新者の存在も、米国産業に有利な要因となっています。政府と民間セクターの取り組みは、山林都市境界地域における火災リスクの認識と火災関連損失の増加により後押しされています。堅固な業界基盤、イノベーション、および規制の徹底により、米国は世界需要の主要な牽引役として継続的に成長するでしょう。

イギリス

イギリスの防火材料市場は、調査期間中に5.2%の年平均成長率で成長すると予測されています。高層アパートでの火災発生を受けて、防火安全基準の継続的な更新が、認証済みで高性能な防火材料の需要を促進しています。受動的防火対策と防火性 cladding への注目は、特に都市部の住宅や公共インフラ建設において、建設手法を変革しています。イギリス政府の建築規制の強化、特に建築安全法の下での規制強化は、防火性建築材料の採用を促進しています。

さらに、古い建物への現代的な防火壁やコーティングの改修が主要なドライバーとなっています。持続可能性の目標は、業界を非毒性、低排出、耐火性材料へと導き、グリーンビルディング認証と一致しています。

物流と倉庫スペースの拡大が、堅固な防火区画化を必要とするため、成長が支えられています。サプライチェーンの効率化と材料組成の革新、特にナノ材料ベースの防火剤は、性能を向上させています。イギリスの積極的な安全と建築基準遵守戦略は、予測期間中、業界の安定した成長を維持するでしょう。

フランス

フランスの防火材料市場は、本調査期間中に5%の年平均成長率で成長すると予測されます。規制の重点は、構造物の耐火性能と居住者の安全性に置かれており、新築および改修工事における最先端の防火材料の需要を促進しています。特に高密度住宅や商業開発が密集する都市部では、建物開発者は厳格な耐火性能基準を満たす必要があります。

フランス建設業界における軽量で環境配慮型の防火材料の需要増加は、特にグリーン断熱材や防火コーティング分野でのイノベーションの可能性を拡大しています。デジタル火災安全適合システムの採用も、高品質な保護製品の普及を促進しています。公共施設、交通拠点、医療施設における安全性の向上を重視する政府プログラムは、防火材料業界の成長をさらに後押ししています。

さらに、フランスに自動車と航空宇宙の製造施設が堅固な基盤を築いていることは、産業用防火材料の需要を喚起しています。建設と製造業の安定した成長傾向を背景に、フランスの防火材料市場は、アクティブおよびパッシブ防火システムを提供する企業にとって長期的な成長可能性を提示しています。

ドイツ

ドイツの防火材料市場は、調査期間中5.4%の年平均成長率(CAGR)で成長すると予測されています。産業自動化と厳格な安全基準が、ドイツの防火材料市場成長の主要な要因です。精密工学と先進的な生産技術に支えられたドイツの企業は、施設安全の向上に注力しており、これにより受動的防火システムへの需要が拡大しています。

建設部門では、特にデータセンター、空港、エネルギー施設などの高リスク施設において、EUの防火安全基準への準拠が重視されています。この部門は、エネルギー効率の高い建物外皮のトレンドからも恩恵を受けており、外壁材や防火断熱材が重要な役割を果たしています。鉄道インフラと交通網の近代化計画への投資は、防火バリア材の需要を急増させています。

化学産業と自動車産業は、操業上の危険を軽減するため、最先端の防火技術を採用しています。ドイツは持続可能な建築材料への注力により、防火対策を環境性能基準に組み込むことが可能となり、研究開発投資と官民連携を通じたさらなる成長の基盤を築いています。

イタリア

イタリアの防火材料市場は、調査期間中、4.7%の年平均成長率で成長すると予測されています。イタリアの防火安全産業は、国内およびEUの建築基準への準拠強化により、変革の段階にあります。老朽化した建物、特に大都市部の住宅、ホテル、文化遺産施設において、防火改修の需要が拡大しています。

イタリア政府は税制優遇措置を通じて安全対策の向上と更新を促進しており、これが防火材料市場に好影響を与えています。観光の増加と商業インフラの開発は、防火安全ガイドラインの遵守を必要としています。工業団地や物流センターにおける火災予防への懸念の高まりも拡大を後押ししています。

ただし、一部の地域では、建築慣行の非協調性と地域ごとの規制の差異により、採用が進んでいません。高性能材料への輸入依存も懸念材料ですが、地元メーカーは革新的なコーティングや断熱システムの開発に参入しています。全体として、業界の機会は、安全意識の高まりと公共・民間インフラの段階的な近代化によって補完されています。

韓国

韓国の防火材料市場は、調査期間中に5.6%の年平均成長率(CAGR)を記録すると予測されています。韓国の高い人口密度、都市開発、垂直型建築パターンは、防火コーティング、シーラント、複合パネルなどの総合的な防火ソリューションの需要を後押ししています。商業施設や病院での過去の火災を背景に、規制の改善が進み、開発者は計画段階から認証済みの防火材料を採用するよう迫られています。

同国は、防火・検知システムにおけるスマートビルディングとIoT接続に重点を置いているため、自動化システムと互換性のある材料の需要が拡大しています。高技術産業団地や倉庫複合施設の拡大も、防火安全への投資を後押ししています。さらに、トンネルや地下鉄などのインフラ開発における火災リスク防止対策により、スプレー塗布型耐火材料の広範な採用が進んでいます。

韓国も持続可能性目標を推進しており、低排出量で非毒性の防火製品業界が拡大しています。厳格な政府規制、都市再開発プロジェクト、技術導入の迅速な文化により、防火材料業界の動向は引き続き前向きです。

日本

日本の防火材料市場は、調査期間中に4.9%の年平均成長率(CAGR)で成長すると予測されています。日本は自然災害と人為的災害の両方にさらされているため、防火対策は国家の災害対策システムに深く組み込まれています。高層建築物と都市部の密集度は、商業施設や住宅開発において厳格な防火基準を義務付けています。老朽化したインフラ施設(公共施設、病院、交通ターミナルなど)における防火材料の需要も増加しています。

日本の品質と精度への高い評価は、厳格な防火安全基準の遵守を後押しし、性能と外観の両方を満たすコーティング、板材、シーラントの継続的な需要を刺激しています。再生可能エネルギーとバッテリー貯蔵産業の拡大も、効率的な熱遮断と防火バリアシステムへの需要を喚起しています。ただし、一部のセグメントでの建設着工の鈍化が成長を妨げています。

しかし、プレファブ建築材料の普及とグリーン建築手法への関心が高まっていることが、緩やかな拡大を支えています。日本の防火材料市場は、産業用や技術分野でのニッチな可能性を秘めた安定した成長市場です。

中国

中国の防火材料市場は、研究期間中に6.8%の年平均成長率で拡大すると予測されています。都市化、高層建築、産業成長が、中国における防火材料の強い需要を牽引しています。近年、特に火災災害に対応して建築安全規制が強化されています。空港、商業施設、交通システムなどのインフラ開発における政府支出は、総合的な材料を通じた防火安全基準の遵守を求め、需要を後押ししています。

国内需要と輸出を背景に、現地メーカーは膨張型塗料、シーラント、防火パネルの生産を拡大しています。電子機器やエネルギー貯蔵システムなどのハイテク分野における公共・民間投資の拡大も、専門的な防火ソリューションの需要を後押ししています。

スマートシティプログラムやグリーンビルディング認証制度の普及は、環境に配慮した高性能材料の需要を支えています。ECと大規模な流通ネットワークは、業界のカバー範囲を拡大しています。支援的な政策環境、経済の成長勢い、活発な建設活動により、中国は今後も世界最大の防火材料消費国としての地位を維持する見込みです。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの防火材料市場は、調査期間中に5.5%の年平均成長率(CAGR)で成長すると予測されています。厳格な防火安全規制とコンプライアンスの責任強化が、オーストラリアとニュージーランドにおける認証済み防火材料の採用を大幅に促進しています。外壁材や断熱材の失敗をきっかけとした事後分析は、新規建物における新素材の採用を必要とするより強固な政策メカニズムを促しています。

成長は、学校、病院、交通システムなどの公共インフラプロジェクトで、受動的防火が設計の不可欠な要素としてますます重視されていることが後押ししています。商業施設と住宅建設でも、不燃パネル、防火システム、スプレーコーティングの採用が増加しています。需要は、保険ニーズの拡大と建物所有者・開発者の意識向上に支えられています。

環境への持続可能性の懸念から、低毒性、リサイクル可能、耐火性材料の使用が促進されています。さらに、山火事などの気候関連脅威は、都市近郊開発における耐火性材料の広範な使用を後押ししています。業界は海外との協力関係と先端材料の輸入を享受しており、長期的な成長基盤を築いています。

セグメント別分析

製品タイプ別

シーラントがグローバルな防火材料市場を約27.5%のシェアで支配し、次いでモルタルが21.3%を占めると予測されています。

需要は、商業、工業、住宅部門における建設活動の増加と厳格な防火規制の組み合わせによって主に牽引されています。シーラントは防火材料として主に使用され、もう一つの理由は防火止水用途での主要な用途です。これらの材料は熱を加えると膨張し、壁や床の接合部、隙間、開口部を密封して火や煙の拡散を防ぎます。

柔軟性、使用の容易さ、多様な基材との相性から、これらの材料は新築工事と改修工事の両方で好まれています。例えば、ヒルティのCP 606 ファイアストップアクリルシーラントと3M ファイアバリアシーラントIC 15WB+は、病院や商業高層ビルで国際規格(ASTM E814、UL 1479)に準拠した防火対策として広く採用されています。

耐火モルタルは、工業施設、エネルギー施設、トンネルなどにおける高強度壁や床の組み立てにおいて、耐久性から優先的に採用されています。荷重支持能力と高温耐性により、構造的な防火止めに適した大型開口部や構造部位に最適です。ROCKWOOLのFirestop MortarまたはFSiのStopseal Fire Mortarは、優れた遮断性能と音響性能を両立する重負荷型受動防火システムにおいて、非常に広く採用されています。

用途別

2025年のグローバル防火材料市場は、商業建築が最大43.2%の業界シェアを占め、次いで工業建築が30.5%と予測されています。

新規建築物や改修プロジェクトにおける防火システムの採用は、規制枠組みの進化と火災危険への意識の高まりにより加速しています。商業施設はオフィス、ショッピングモール、病院、教育機関などであり、最大の市場シェアを占めています。

これは主に、都市の電化への大規模な投資と、NFPA基準(米国防火協会)、IBC(国際建築基準)、欧州のEN基準など、厳格な防火安全基準の適用が要因です。例えば、3MとHiltiは、区画化と安全な避難経路を要する商業施設向けに防火システムを提供しています。一部の地域では、空調設備(HVAC)に関連するケーブルやダクトの貫通部にも耐火材の使用が義務付けられており、需要を後押ししています。

防火材料の最大のユーザーは、可燃性物質や機械から発生する火災の危険性が大きい工業施設、工場、石油化学プラント、エネルギーインフラです。

これらの材料は専門的な性質が強く、生命安全監査を満たすために重要な構造部品を火災から保護するために使用されます。防火材料には、防火モルタル、膨張型塗料、防火パネルなどが含まれます。産業分野では、ROCKWOOLやMorgan Advanced Materialsのような企業が、耐久性と熱抵抗性に重点を置いた受動的防火システムに特化しています。

競争動向

防火材料市場は、化学配合、建築技術、産業用コーティングなど異なるコアコンピテンシーを持つ多国籍企業間の激しい競争が特徴的です。3Mは、防火シーラントやラップからアブレイティブコーティングや膨張性コーティングまで、幅広いパッシブ防火製品ポートフォリオを保有し、商業施設、産業施設、データセンターの安全インフラのワンストッププロバイダーとして位置付けられています。そのアプローチの核心には、規制経験と建設・エンジニアリング企業との協業を基盤とした革新的なソリューションがあります。

Akzo Nobel N.V.とPPG Industriesは、構造用鋼の保護を主な用途とする膨張性コーティングとセメント系コーティングで大きな市場シェアを維持しています。両社の先進的なコーティング製品群は、自動車や船舶用塗料分野で共有する研究開発プラットフォームを基盤に、厳しい防火性能基準を満たす高性能ソリューションを提供しています。化学の専門知識を活かし、BASF SEは建設用パネル、断熱フォーム、シーラントの耐火性能を向上させる添加剤と樹脂を提供し、受動的・能動的保護システムの両分野への展開を拡大しています。

Hiltiは、建築物外装ソリューションに防火モジュールを統合した建設用アンカーシステムで強固な地位を確立しています。同様に、Sika AGは接着剤とシーラントの幅広いポートフォリオを活用し、外壁、接合部、カーテンウォール用途向けの完全な耐火製品を提供しています。地域プレイヤーであるIsolatek、Tremco、Morgan Advanced Materialsは、噴霧型防火材(SFRMs)、音響保護、極高温環境向けの耐火複合材など、特殊なニッチ市場に焦点を当てています。

主要企業動向

3Mは、防火材料市場で18-22%の主要な市場シェアを保持しており、防火コラー、パテ、ピロー、ラップを含む幅広い製品ラインナップを活かし、市場をリードしています。UL認証とFM承認を取得したソリューションへの継続的な投資により、大規模インフラや重要施設建設における主要なパートナーとして位置付けられています。3Mのイノベーションパイプラインは、複数時間耐火性能を有する受動型システムに焦点を当てており、北米、欧州、アジア太平洋地域におけるリーダーシップを強化しています。

Akzo Nobel N.V.は、Interchar®とChartek®の膨張型塗料製品ラインを通じて、14-17%のシェアを保持しています。これらの製品は、石油化学、オフショア、商業施設などの鋼構造物に対し、防火性能と腐食防止性能を両立させます。Akzoの多危険要因性能要件への対応能力は、高リスク分野での地位を確立しています。PPG Industriesは12-15%のシェアを保持し、石油・ガス、造船、土木工学向けに最適化されたPitt-Char®シリーズとソリューションで競争しています。これらの製品は、防火性能と化学・気象耐久性を統合しています。

ヒルティ・グループとシカAGがそれぞれ9-12%と7-10%のシェアでトップ5を締めくくっています。ヒルティは構造用ハードウェアに組み込まれたモジュール式パッシブ防火バリアシステムでリードしています。シカの拡大する防火性能を有する建設化学品ラインは、欧州での存在感とアジアの都市開発プロジェクトでの展開を支えています。両社は、仕様段階での製品統合を保証する直接販売ネットワークと建設業者とのパートナーシップを強みとしています。

主要市場プレイヤー

- 3M

- Akzo Nobel N.V.

- BASF SE

- Hilti Group

- PPG Industries, Inc.

- Hempel A/S

- Sika AG

- Isolatek International

- Tremco Incorporated

- Morgan Advanced Materials

セグメンテーション

- 製品別 :

- シーラント

- モルタル

- スプレー

- シート/ボード

- パテ

- その他

- 用途別 :

- 住宅建設

- 商業建設

- 産業建設

- 地域別 :

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

目次

- 執行要約

- 市場概要

- 主要な市場動向と規制動向

- 防火技術とイノベーションのドライバー

- グローバル市場見通し(2025年から2035年)

- 比較市場動向(2020年から2024年対2025年から2035年)

- 地域別市場分析

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- 国別インサイト

- アメリカ合衆国

- イギリス

- フランス

- ドイツ

- イタリア

- 中国

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- セグメント別分析

- 製品タイプ別

- シーラント

- モルタル

- スプレー

- シート/ボード

- パテ

- その他

- 用途別

- 住宅建設

- 商業建設

- 産業建設

- 製品タイプ別

- 市場動向とステークホルダー調査結果

- 競争環境と市場シェア分析

- 3M

- Akzo Nobel N.V.

- PPG Industries, Inc.

- Hilti Group

- Sika AG

- BASF SE

- Tremco Inc.

- Morgan Advanced Materials

- Isolatek International

- Hempel A/S

- 市場構造と戦略的展望

- 研究方法論

- 仮定と略語

表一覧

表1:グローバル市場規模、2025年から2035年(USD億ドル)

表2:地域別市場価値内訳(国別)、2025年から2035年

表3:製品別市場シェア、2025年対2035年

表4:最終用途セグメントの総市場価値への貢献度

表5:主要国CAGR比較(2025年から2035年)

表6:企業別推定市場シェア(2025年)

表7:セクター別製品採用率(商業、産業、住宅)

図表一覧

図1:市場成長曲線 (2025年から2035年)

図2:2025年の製品タイプ別シェア

図3:商業用と産業用における最終用途セグメントのシェア

図4:地域別市場パフォーマンスマップ

図5:調査対象のステークホルダーの優先事項の breakdown

図6:地域別比較ROI認識

図7:主要プレーヤーの競争的市場ポジション

| ※参考情報 防火材料とは、火災時に燃えにくい、または延焼を防ぐ特性を持つ材料を指します。これらの材料は、建物や構造物の安全性を高め、火災による被害を最小限に抑えるために使用されます。防火材料は、特に建築物の構造、内装、外装などに用いられ、火災発生時の人命や財産の保護に寄与します。 防火材料の種類には、主に不燃材料、準不燃材料、耐火材料の三つがあります。不燃材料は、火にさらされても発火しない特性を持ち、代表的にはコンクリートやレンガなどがあります。準不燃材料は、火にさらされると燃えることはないものの、高温下での変形や発煙を伴う可能性がある材料です。代表例としては、石膏ボードや石材が挙げられます。耐火材料は、特定の温度条件下での耐火性能を持ち、長時間にわたって炎や熱から構造物を保護します。耐火被覆材や耐火コンクリートがこのカテゴリに該当します。 防火材料の用途は多岐にわたります。建物の壁や床、天井、柱、梁などの構造部材に使用され、火災の際に建物全体を保護する役割があります。また、内装仕上げや家具にも防火材料が使われ、安全性を高めています。さらに、機械や電気設備などの周辺にも防火対策が施され、火災の発生を防ぎ、場合によっては延焼を防ぐための材料が用いられます。特に、公共施設や高層ビル、大型商業施設などでは防火材料の使用が厳格に規定されています。 関連技術としては、火災の発生を感知するための火災報知器やスプリンクラーシステムが挙げられます。これらのシステムは防火材料と組み合わせて使用され、火災が発生した場合には迅速な対応を可能にします。また、防火塗料や防火シートなどの新しい技術も登場しており、これらは容易に施工できるため、多くの現場で利用されています。さらに、防火材料の開発においては、環境への配慮も重要視されています。より持続可能な素材や再生可能な資源を使用した防火材料の開発が進んでおり、エコロジカルな観点からの熱源対策が期待されています。 防火材料は、法令に基づいて一定の基準を満たす必要があります。これには、日本国内で定められた建築基準法や消防法が関与しており、建物の用途や規模に応じた防火性能を求められます。設計段階から防火材料を考慮することが、火災リスクを軽減するためには重要です。さらに、定期的な点検やメンテナンスも防火材料の性能を維持するために欠かせない要素です。 防火材料は、火災時の安全を確保するためになくてはならない存在です。これらの材料は、技術の進化とともに新しい製品が登場し、ますます優れた性能を発揮することが求められています。今後も、防火対策に対する関心が高まる中で、防火材料の重要性は一層増していくでしょう。適切な材料選定と施工が、火災による損失を未然に防ぐための鍵となります。 |