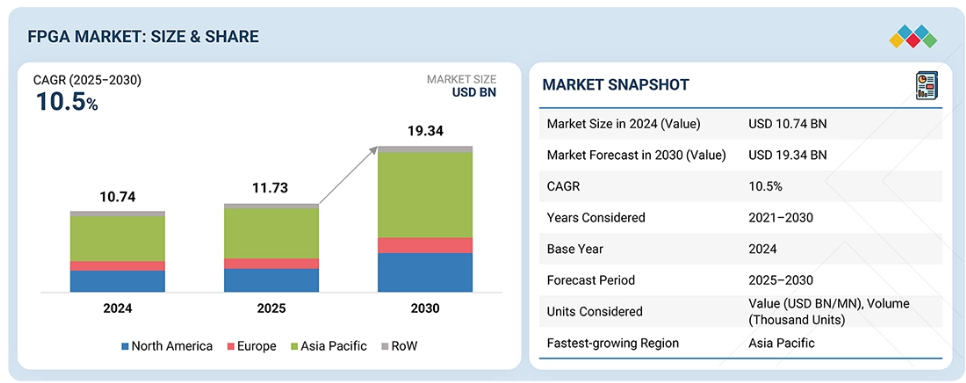

主なポイント

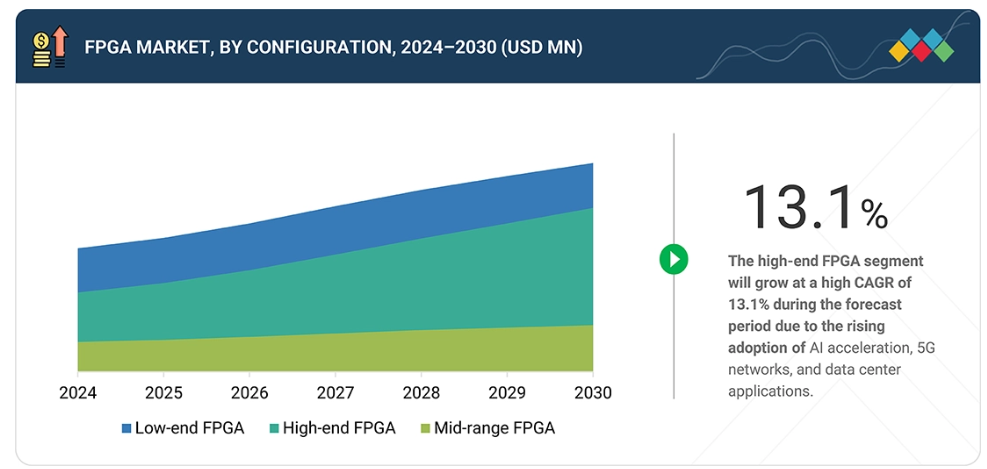

FPGA市場は構成別に見ると、業界ごとに異なる性能・コスト・電力要件に対応するため設計された、ローエンド、ミッドレンジ、ハイエンドのFPGAデバイスで構成されています。ローエンドFPGAセグメントは、民生用電子、産業用オートメーション、コスト重視の組込みシステムにおける広範な採用により、市場を牽引すると予想されます。

ノードサイズ別セグメントには、16nm以下、20~90nm、90nm超のプロセスノードで製造されるFPGAデバイスが含まれ、それぞれ消費電力、性能、密度において異なるトレードオフを提供します。16nm以下のノードは、AIアクセラレーション、データセンター、先進的ネットワークアプリケーションにおける高速かつ省電力なFPGAの需要増加により、最も高い成長率が見込まれます。

技術別FPGA市場には、SRAM、フラッシュ、アンチヒューズベースのアーキテクチャが含まれ、それぞれが異なるプログラム性と不揮発性特性を提供します。SRAMベースFPGAセグメントは、優れた再構成性、高性能、データセンターや通信分野における複雑なシステム設計への適合性により、最大の市場シェアを占めています。

このセグメンテーションは、スタンドアロンFPGAデバイスと、特定用途向けの柔軟性を実現するためSoCに統合された組み込みFPGA(eFPGA)コアを網羅しています。半導体ベンダーやシステム設計者が適応性の向上と市場投入期間の短縮を目的に、ASIC内に再構成可能ロジックを統合する傾向が強まる中、eFPGAセグメントは高い成長率が見込まれています。

FPGA市場の垂直分野別分類には、通信、民生用電子機器、試験・計測、データセンター、軍事・航空宇宙、産業用、自動車、医療、マルチメディア、放送が含まれます。通信分野は、5Gインフラの展開拡大、ネットワーク仮想化、低遅延・高帯域幅信号処理への需要により市場を支配しています。

FPGA市場の地域別セグメントには、北米、ヨーロッパ、アジア太平洋、その他地域が含まれます。アジア太平洋地域は、中国、日本、韓国、台湾における電子製造の拡大、5G展開、AIおよびエッジコンピューティング技術の採用増加を背景に、最も高い成長率が見込まれています。

主要FPGAプロバイダー各社は、FPGAとAIアクセラレータ、適応型SoC、高性能エッジ/クラウドインフラを統合することで、再構成可能なコンピューティング能力の向上を推進しております。アドバンスト・マイクロ・デバイセズ(AMD)、アルテラ・コーポレーション、ラティス・セミコンダクター、マイクロチップ・テクノロジー、アクロニックス・セミコンダクターといった企業は、製品革新、エコシステム連携、M&Aを含む戦略を推進し、FPGAポートフォリオの強化を図っております。

FPGA市場は、データセンター、通信、自動車アプリケーションにおける再構成可能かつ高性能なコンピューティング需要の増加に牽引され、力強い成長を遂げております。AIおよび機械学習ワークロードの普及と、急速な5Gネットワーク拡大が相まって、並列処理能力と低遅延性を備えたFPGAの採用が加速しております。さらに、システムオンチップ(SoC)FPGAや組み込みFPGA(eFPGA)の統合技術の進歩により、エッジコンピューティングやIoTデバイスにおけるユースケースが拡大しています。各産業が柔軟性、エネルギー効率、迅速なプロトタイピングを重視する中、FPGAは次世代インテリジェントハードウェアシステムの基盤技術として台頭しつつあります。

顧客の顧客に影響を与えるトレンドと変革

通信、データセンター、自動車、医療、産業分野の顧客は、AI/MLの導入、5Gの展開、エッジコンピューティング、ヘテロジニアスコンピューティングアーキテクチャに牽引される急速な技術進化と市場変革の潮流に直面しています。従来のFPGAアプリケーションからSoC FPGAおよびeFPGAへの移行により、企業はリアルタイム処理の加速、エネルギー効率の最適化、柔軟で再プログラム可能なプラットフォームの導入が可能となります。

市場エコシステム

FPGAエコシステムは、デバイスメーカー、eFPGA設計・IPプロバイダー、サプライヤー・ディストリビューター、産業エンド市場を網羅する相互接続ネットワークです。FPGAメーカーは多様なアプリケーションの基盤となるプログラマブルロジックデバイスを開発・製造し、eFPGA IPプロバイダーと設計パートナーはカスタマイズ可能なロジックをSoCやASICに統合することを可能にします。これにより市場投入までの時間を短縮し、アプリケーション固有のイノベーションを支援します。

地域

予測期間中、アジア太平洋地域が世界FPGA市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、中国、日本、韓国、インドにおける強力な半導体製造基盤に牽引され、FPGA市場で最も急速な成長を記録すると予想されます。5Gの急速な展開、産業オートメーション、AI搭載デバイスの普及拡大が地域の需要を後押ししています。さらに、政府による国内チップ生産支援策や研究開発投資が、アジア太平洋地域をFPGAの革新と展開における主要拠点として位置づけています。

フィールドプログラマブルゲートアレイ(FPGA)市場:企業評価マトリックス

FPGA市場における企業評価マトリックスは、主要企業の製品能力、技術革新、市場拡大戦略に基づくポジショニングを明らかにします。FPGA市場マトリックスにおいて、アドバンスト・マイクロ・デバイセズ(AMD)社は、高性能かつ適応性の高いFPGAソリューションの幅広いポートフォリオ、先進的なAI加速機能、データセンター、通信、自動車アプリケーションにおける強力なプレゼンスにより主導的な立場にあります。一方、エフィニックス社は、革新的なTrion FPGAと低消費電力・コスト効率に優れたソリューションにより、エッジコンピューティング、IoT、産業オートメーションにおける新興アプリケーションをターゲットに、急速に勢いを増しています。

主要市場プレイヤー

Advanced Micro Devices, Inc.

Altera Corporation

Lattice Semiconductor

Microchip Technology Inc.

Achronix Semiconductor Corporation

最近の動向

- 2025年9月:アルテラ社はシルバーレイクによる買収を完了し、世界最大の独立系FPGAソリューションプロバイダーへの移行を最終化いたしました。この投資により、アルテラ社はフルスタックFPGAポートフォリオ、堅牢なソフトウェアツール、強靭なサプライチェーンを通じて顧客およびパートナー支援を強化し、グローバル市場におけるアクセス可能な高性能AIおよびプログラマブルソリューションの提供を確約いたします。

- 2024年7月:マイクロチップ・テクノロジー社は、放射線耐性(RT)PolarFireファミリーの新たなマイルストーンを発表し、RT PolarFire SoC FPGAのエンジニアリングサンプルの提供を開始いたしました。RT PolarFire SoC FPGAは、放射線耐性のために不揮発性技術を活用し、SRAMベースのデバイスと比較して最大50%の低消費電力を実現。これにより、ミッションクリティカルな信頼性、システム複雑性の低減、高度な宇宙アプリケーション向けの最適化されたSWaP(サイズ・重量・電力)を確保します。

- 2025年1月 : クイックロジック社とハネウェル・インターナショナル社は、航空宇宙および国防総省向け放射線耐性強化(SRH)FPGA技術の開発に向けた戦略的提携を締結いたしました。4年間で約1,500万米ドル規模の本提携は、戦略的宇宙システムおよび防衛ニーズに特化した先進FPGAの開発に焦点を当てております。

- 2025年7月:ラティス・セミコンダクター社と三菱電機株式会社は、ラティスの低消費電力FPGA「CertusPro-NX」を三菱電機のCNCソリューションに統合する協業を開始しました。本協業により、機械製造、自動車、電子分野の産業アプリケーションを支援する、高精度で適応性・省エネルギー性に優れた工場自動化を実現します。

- 2024年3月:アドバンスト・マイクロ・デバイセズ社(AMD)は、Spartan UltraScale+ FPGAファミリーを発表し、I/O集約型エッジアプリケーション向けのコスト最適化FPGA製品ラインを拡充しました。実績ある16nmプロセス技術で製造されたこれらのデバイスは、同クラスで業界最高のI/O対ロジックセル比率を実現し、前世代比で最大30%の消費電力削減と堅牢なセキュリティ機能を提供します。Spartan UltraScale+ FPGAは、高I/O数、柔軟なインターフェース、超コンパクトなフットプリントにより、センシングと制御のためのシームレスなあらゆる機器間の接続を実現します。

1 はじめに 35

1.1 調査目的 35

1.2 市場定義 35

1.3 調査範囲 36

1.3.1 対象市場 36

1.3.2 対象範囲と除外事項 36

1.3.3 対象期間 37

1.4 対象通貨 37

1.5 ステークホルダー 38

1.6 変更点の概要 38

2 調査方法論 40

2.1 調査データ 40

2.1.1 二次データ 41

2.1.1.1 主要な二次情報源 41

2.1.1.2 二次情報源からの主要データ 42

2.1.2 一次データ 42

2.1.2.1 一次インタビュー参加者リスト 43

2.1.2.2 一次インタビューの内訳 43

2.1.2.3 一次情報源からの主要データ 43

2.1.2.4 業界の主要な知見 45

2.1.3 二次調査と一次調査 45

2.2 市場規模の推定 46

2.2.1 ボトムアップアプローチ 47

2.2.1.1 ボトムアップ分析を用いた市場規模推定の手法

(需要側) 48

2.2.2 トップダウンアプローチ 48

2.2.2.1 トップダウン分析を用いた市場規模推定手法

(供給側) 49

2.3 データの三角測量 50

2.4 調査の前提条件 51

2.5 リスク評価 52

2.6 調査の限界 52

3 エグゼクティブサマリー 53

3.1 主要な知見と市場のハイライト 53

3.2 主要市場参加者:シェア分析と戦略的動向 54

3.3 市場を形成する破壊的トレンド 55

3.4 高成長セグメントと新興フロンティア 56

3.5 概要:世界市場規模、成長率、および予測 57

4 プレミアムインサイト 58

4.1 FPGA市場におけるプレイヤーにとっての魅力的な機会 58

4.2 FPGA市場:構成およびノードサイズ別 59

4.3 FPGA市場:技術別 59

4.4 FPGA市場:産業別 60

4.5 FPGA市場:国別 60

5 市場概要 61

5.1 はじめに 61

5.2 市場動向 61

5.2.1 推進要因 62

5.2.1.1 航空宇宙・防衛産業におけるAIおよびIoT技術の広範な採用 62

5.2.1.2 先進運転支援システムへのFPGAの統合 62

5.2.1.3 データセンターおよび高性能コンピューティング施設の導入増加 64

5.2.1.4 航空電子システムの性能向上に向けたFPGAハードウェアのテストおよび検証サービスに対する需要の増加 64

5.2.1.5 複雑なセンサーデータの処理およびAIアルゴリズムのリアルタイム実行を可能とするFPGAの需要拡大 65

5.2.2 抑制要因 66

5.2.2.1 熟練したFPGA開発者の不足 66

5.2.2.2 FPGAチップに潜むバグに起因するデータセキュリティ侵害のリスク 67

5.2.3 機会 68

5.2.3.1 高帯域幅デバイスへのFPGA技術の統合 68

5.2.3.2 5G技術の導入 69

5.2.3.3

軍事・航空宇宙分野におけるeFPGAの活用 70

5.2.4 課題 71

5.2.4.1 標準化されたFPGA検証・評価手法の不足 71

5.2.4.2 FPGAプログラミングに伴う複雑性による設計サイクルの長期化 72

5.3 未充足ニーズと空白領域 73

5.3.1 FPGA市場における未充足ニーズ 73

5.3.2 未開拓分野における機会 73

5.4 相互接続された市場とクロスセクターの機会 74

5.4.1 相互接続された市場 74

5.4.2 クロスセクターの機会 75

5.5 ティア1/2/3プレーヤーによる戦略的動き 75

5.5.1 ティア1/2/3プレーヤーによる戦略的動き 75

6 産業動向 76

6.1 はじめに 76

6.2 ポーターの5つの力分析 76

6.2.1 新規参入の脅威 77

6.2.2 代替品の脅威 78

6.2.3 供給者の交渉力 78

6.2.4 購入者の交渉力 78

6.2.5 競争の激しさ 79

6.3 マクロ経済指標 79

6.3.1 はじめに 79

6.3.2 GDPの動向と予測 79

6.3.3 ロジック半導体産業の動向 81

6.3.4 データセンター産業の動向 81

6.4 バリューチェーン分析 82

6.5 エコシステム分析 84

6.6 価格分析 86

6.6.1 主要3社によるFPGAの平均販売価格(産業別、2024年) 87

6.6.1.1 主要3社によるローエンドFPGAの平均販売価格(産業別、2024年) 87

6.6.1.2 主要3社によるミッドレンジFPGAの平均販売価格(産業別、2024年) 88

6.6.1.3 上位2社によるハイエンドFPGAの平均販売価格、

産業別、2024年 89

6.6.2 平均販売価格、地域別、2021年~2024年 90

6.7 貿易分析 93

6.7.1 輸入データ(HSコード854239) 93

6.7.2 輸出シナリオ(HSコード854239) 94

6.8 主要カンファレンスおよびイベント(2025年~2026年) 95

6.9 顧客のビジネスに影響を与えるトレンド/ディスラプション 97

6.10 投資および資金調達シナリオ(2021年~2025年) 98

6.11 ケーススタディ分析 98

6.11.1 カノガ・パーキンス社、AMD Virtex Ultrascale+ FPGAを採用し、確定的で超低遅延の接続性を実現するAI対応プライベート5Gネットワークを加速 98

6.11.2 MAGEWELL社、AMD ARTIX ULTRASCALE+ FPGAを活用し4Kメディアキャプチャ性能を強化 99

6.11.3 DIGIBIRD社のオーディオビジュアルソリューション、ザイリンクス社KINTEXシリーズFPGAを搭載 99

6.11.4 NEWTOUCH社、第4世代 -GENERATION LARGE-SCALE PROTOTYPING SYSTEM EQUIPPED WITH XILINX’S FPGA 100

6.11.5 PERSEVERANCE ROVER EMPLOYED AMD’S FPGA-BASED HARDWARE ACCELERATION FOR IMAGE PROCESSING AND NAVIGATION TASKS 100

6.11.6 ベルリン工科大学がギデル社のFPGAプラットフォームを用いたソフトウェア定義無線システムを開発 101

6.11.7 フレックス社とインテル社がFPGAベースのソリューションでSMT生産に革命をもたらすべく提携 101

6.12 2025年アメリカ関税の影響 102

6.12.1 主な関税率 103

6.12.2 価格影響分析 104

6.12.3 各国・地域への影響 105

6.12.3.1 アメリカ 105

6.12.3.2 ヨーロッパ 105

6.12.3.3 アジア太平洋地域 106

6.12.4 産業別影響 106

7 顧客環境と購買行動 109

7.1 意思決定プロセス 109

7.2 主要なステークホルダーと購買基準 110

7.2.1 購買プロセスにおける主要なステークホルダー 110

7.2.2 購買基準 111

7.3 導入障壁と内部課題 111

7.4 様々な産業における未充足ニーズ 112

8 規制環境 114

8.1 はじめに 114

8.1.1 規制機関、政府機関、その他の組織 114

8.1.2 規格 119

8.1.2.1 DO-254 119

8.1.2.2 ANSI/VITA規格 119

8.1.2.3 湿気感受性レベル 119

8.1.2.4 ISO 9001:2015 119

8.1.2.5 ISO 14001:2015 119

8.1.2.6 国際自動車タスクフォース 16949 120

8.1.2.7 IEEE 1149.1 120

8.1.2.8 UL 60950-1 120

8.1.2.9 IEC 62368-1 120

8.1.2.10 IEC 62443 120

8.1.2.11 IEC 61508 120

8.1.2.12 JEDEC JESD47 120

8.1.2.13 RoHS (有害物質の使用制限)指令 (EU 2011/65/EU) 121

8.1.3 政府規制 121

8.1.3.1 アメリカ 121

8.1.3.2 ヨーロッパ 121

8.1.3.3 中国 122

8.1.3.4 日本 122

8.1.3.5 インド 122

9 技術、特許、デジタル化、AI導入による戦略的変革 123

9.1 主要な新興技術 123

9.1.1 組込みプロセッサ

123

9.1.2 オンチップメモリ 123

9.1.3 ヘテロジニアス統合 124

9.2 補完的技術 124

9.2.1 高速インターフェースおよびプロトコル 124

9.2.2 冷却および電力管理ソリューション 125

9.3 関連技術 125

9.3.1 特定用途向け集積回路(ASIC) 125

9.3.2 グラフィックス処理ユニット(GPU) 126

9.3.3 システムオンチップ(SOC) 126

9.4 技術/製品ロードマップ 126

9.4.1 短期(2025~2027年):アーキテクチャ最適化とAI統合 127

9.4.2 中期(2027年~2030年):ヘテロジニアス統合と設計エコシステムの拡大 127

9.4.3 長期(2030年~2035年以降):ユニバーサル再構成可能コンピューティングとシステムレベルの融合 128

9.5 特許分析 129

9.6 AIの影響 132

9.6.1 主要なユースケースと市場の可能性 132

9.6.2 FPGA市場におけるベストプラクティス 133

9.6.3 FPGA市場におけるAI実装のケーススタディ 133

9.6.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 134

9.6.5 FPGA市場におけるAI導入に対する顧客の準備状況 134

10 FPGAおよびEFPGAの市場規模 135

10.1 はじめに 136

10.2 FPGA 137

10.2.1 AI/MLワークロード、ネットワーク仮想化、高性能エッジアプリケーションの台頭が市場を牽引 137

10.3 EFPGA 138

10.3.1 カスタマイズ可能なハードウェアアクセラレータ、AI推論エンジン、およびセキュアな暗号アプリケーションへの需要増加が市場を牽引 138

11 構成別FPGA市場 139

11.1 はじめに 140

11.2 ローエンドFPGA 142

11.2.1 組み込みおよび産業用アプリケーションにおける省電力ソリューションの急増が需要を牽引 142

11.3 ミドルレンジFPGA 143

11.3.1 データ中心およびネットワークワークロード向けのスケーラブルで高スループットなソリューションを求める企業による需要の牽引 143

11.4 ハイエンドFPGA 144

11.4.1 AIトレーニング、クラウドコンピューティング、データセンターワークロードの急激な増加が需要を牽引する 144

12 ノードサイズ別FPGA市場 145

12.1 はじめに 146

12.2 16ナノメートル以下 147

12.2.1 データ集約型でレイテンシに敏感なワークロード向けに設計 147

12.3 20-90 ナノメートル 148

12.3.1 中~高レベルの論理密度、マルチギガビット毎秒トランシーバー、組み込みDSPおよびメモリブロックを提供 148

12.4 90ナノメートル超 149

12.4.1 防衛・宇宙インフラの近代化による90ナノメートル超放射線耐性FPGAの需要増強 149

13 技術別FPGA市場 150

13.1 はじめに 151

13.2 スタティックランダムアクセスメモリ(SRAM) 152

13.2.1 再構成可能、高性能ロジック、AI/MLアクセラレーションが需要を牽引 152

13.3 フラッシュメモリ 153

13.3.1 低消費電力かつセキュアなプログラマブルロジックが需要を牽引 153

13.4 アンチヒューズ 154

13.4.1 過酷な環境耐性と長期サポートがアンチヒューズFPGA市場を強化 154

14 FPGA市場、産業別 155

14.1 はじめに 156

14.2 通信 158

14.2.1 有線通信 160

14.2.1.1 光伝送ネットワーク(OTN) 161

14.2.1.1.1 次世代ネットワークの基幹 161

14.2.1.2 バックホールおよびアクセスネットワーク 161

14.2.1.2.1 オープンRANの採用とプログラマブルなベースバンド処理が、アクセスネットワーク向けFPGA導入を推進 161

14.2.1.3 ネットワーク処理 162

14.2.1.3.1 再構成可能で安全なネットワークシステムへの需要拡大が、通信ネットワーク全体でのFPGA統合を促進 162

14.2.1.4 有線接続 163

14.2.1.4.1 有線接続におけるFPGA活用を促進する、超低遅延・高スループット通信への需要拡大 163

14.2.1.5 パケットベース処理・スイッチング 163

14.2.1.5.1 ネットワークファブリックにおけるFPGA統合を推進する、リアルタイムパケット検査と低遅延スイッチングの需要拡大 163

14.2.2 無線通信 164

14.2.2.1 無線ベースバンドソリューション 165

14.2.2.1.1 大容量・低消費電力の無線インフラへの注目度が高まり、ベースバンドソリューションにおけるFPGAの採用が促進される 165

14.2.2.2 ワイヤレスバックホールソリューション 166

14.2.2.2.1 高密度な都市部および地方のワイヤレスバックホールリンクの導入拡大が、FPGAベースの高性能プラットフォームの需要を牽引 166

14.2.2.3 無線ソリューション 166

14.2.2.3.1 ソフトウェア定義無線およびマルチバンド無線ネットワークの拡大が、無線ソリューションにおけるFPGAの採用を加速 166

14.2.3 5G 167

14.2.3.1 5Gネットワーク容量需要の増加が、高密度ロジックおよび高速メモリインターフェース向けFPGAの進歩を促進 167

14.3 民生用電子機器 168

14.3.1 スマートで接続された消費者向けデバイスの需要増加が需要を牽引 168

14.4 テスト、測定、およびエミュレーション 169

14.4.1 自動テスト装置およびエミュレーションプラットフォームの拡大によるFPGA活用の強化 169

14.5 データセンターおよびコンピューティング 170

14.5.1 ストレージインターフェース制御 173

14.5.1.1 省エネルギー性、柔軟性、拡張性を備えたストレージシステムへの需要増加が成長を牽引 173

14.5.2 ネットワークインターフェース制御 174

14.5.2.1 成長を促進する、ネットワークプロトコルおよびマルチテナントアーキテクチャの複雑化 174

14.5.3 ハードウェアアクセラレータ 175

14.5.3.1 成長を促進する、リアルタイムデータ分析および高性能コンピューティングの成長 175

14.5.4 高性能コンピューティング 175

14.5.4.1 エクサスケールコンピューティング、AI統合、リアルタイムシミュレーションへの需要増加が成長を牽引 175

14.6 軍事・航空宇宙 176

14.6.1 航空電子機器 178

14.6.1.1 次世代レーダー、通信、飛行制御能力の強化に向けたプログラマブルFPGAの活用拡大 178

14.6.2 ミサイル・弾薬 179

14.6.2.1 自律型およびソフトウェア定義兵器システムの成長が市場拡大を牽引 179

14.6.3 レーダー・センサー 180

14.6.3.1 多機能レーダー向け高度な信号処理が成長を牽引 180

14.6.4 その他 180

14.7 産業分野 181

14.7.1 映像監視システム 183

14.7.1.1 監視アプリケーションにおけるFPGA利用を促進する、低遅延画像処理とハードウェアレベルのセキュリティに対する需要の高まり 183

14.7.2 マシンビジョンソリューション 184

14.7.2.1 ロボットおよび自動検査システムの普及が、FPGAベースのマシンビジョンアーキテクチャの需要を拡大 184

14.7.3 産業用ネットワークソリューション 184

14.7.3.1 時間依存性ネットワークおよびマルチプロトコル通信の活用拡大が、FPGAベースの産業用接続ソリューションを促進しております 184

14.7.4 産業用モーター制御ソリューション 185

14.7.4.1 高速処理と適応制御を実現するFPGAの採用を推進する産業用モーター制御アプリケーション 185

14.7.5 ロボット 186

14.7.5.1 成長を牽引するインテリジェントロボットおよびマルチセンサーシステムの急増 186

14.7.6 産業用センサー 187

14.7.6.1 高速信号処理を実現する産業システムへのFPGA統合 187

14.7.7 その他 187

14.8 自動車 188

14.8.1 ADAS/センサーフュージョン 190

14.8.1.1 先進運転支援システムにおけるAIおよび機械学習の統合によるFPGAの成長 190

14.8.2 自動車用インフォテインメントおよび運転者情報システム 191

14.8.2.1 自動車用デジタルコックピットの複雑化が進み、インフォテインメントおよび運転者情報アプリケーション向けのFPGA統合が増加する見込み 191

14.8.3 電気自動車 191

14.8.3.1 EVパワートレイン 192

14.8.3.1.1 EVパワートレインの複雑化が進み、マルチモーターおよび回生ブレーキシステム向けFPGAの利用が促進される 192

14.8.3.2 EV充電 193

14.8.3.2.1 急速充電器の普及拡大により、最適化されたエネルギー管理向けFPGAの利用が促進される 193

14.8.3.3 車両からグリッドへの通信(V2G) 193

14.8.3.3.1 EVの普及拡大とグリッドの近代化が、V2G通信におけるFPGA統合を加速させる 193

14.9 医療 194

14.9.1 画像診断システム 196

14.9.1.1 超音波診断装置 197

14.9.1.1.1 低遅延画像処理の需要増加が

需要を牽引 197

14.9.1.2 X線装置 198

14.9.1.2.1 成長を牽引する高速デジタルX線撮影の需要増加 198

14.9.1.3 CTスキャナー 198

14.9.1.3.1 需要を牽引する医療画像診断の量と精度要件の増加 198

14.9.1.4 MRI装置 199

14.9.1.4.1 MRIの複雑化が進み、リアルタイム処理と画質向上のためのFPGA採用が加速する見込み 199

14.9.2 ウェアラブルデバイス 199

14.9.2.1 成長を支えるマルチセンサープラットフォームの統合が進展中 199

14.9.3 その他 200

14.10 マルチメディア 200

14.10.1 オーディオデバイス 202

14.10.1.1 プロフェッショナルおよび民生用電子機器におけるFPGA導入を推進する、高忠実度オーディオに対する消費者需要の増加 202

14.10.2 ビデオ処理 202

14.10.2.1 マルチフォーマット映像処理の需要拡大が市場を牽引する 202

14.11 放送 203

14.11.1 放送プラットフォームシステム 205

14.11.1.1 ハードウェアアクセラレーション能力によるFPGAの高い採用率 205

14.11.2 ハイエンド放送システム 205

14.11.2.1 適応型映像処理とマルチフォーマット互換性への需要拡大が市場を牽引 205

15 地域別FPGA市場 206

15.1 はじめに 207

15.2 北米 208

15.2.1 アメリカ 223

15.2.1.1 防衛近代化と戦略的軍事支出の増加が市場を牽引 223

15.2.2 カナダ 224

15.2.2.1 戦略的パートナーシップと通信網の拡大が市場を牽引 224

15.2.3 メキシコ 225

15.2.3.1 ハイテク製造業の拡大と現地化サプライチェーンが市場を牽引 225

15.3 ヨーロッパ 226

15.3.1 ドイツ 240

15.3.1.1 電気自動車の普及と自動車技術の革新が市場を牽引 240

15.3.2 英国 241

15.3.2.1 政府主導の半導体投資とデータセンターの拡大が市場を牽引 241

15.3.3 フランス 242

15.3.3.1 戦略的なeFPGA導入が航空宇宙・防衛技術を生み出し、市場を牽引する見込み 242

15.3.4 イタリア 243

15.3.4.1 戦略的な半導体投資が市場を牽引する見込み 243

15.3.5 その他のヨーロッパ 244

15.4 アジア太平洋地域 244

15.4.1 中国 258

15.4.1.1 半導体製造への大規模投資による市場牽引 258

15.4.2 日本 259

15.4.2.1 スマート工場への移行による市場牽引 259

15.4.3 インド 260

15.4.3.1 デジタルトランスフォーメーションと5Gの展開が市場を牽引する 260

15.4.4 韓国 261

15.4.4.1 拡大するデジタル経済と高性能コンピューティングの需要が市場を牽引する 261

15.4.5 アジア太平洋地域その他 262

15.5 その他の地域(ROW) 263

15.5.1 南米アメリカ 277

15.5.1.1 クラウドコンピューティングおよびエッジAIアプリケーションへの需要急増が市場を牽引 277

15.5.2 湾岸協力会議(GCC) 278

15.5.2.1 半導体設計における戦略的パートナーシップが市場を牽引 278

15.5.3 中東・アフリカその他地域 279

16 競争環境 280

16.1 概要 280

16.2 主要企業の戦略/勝者となる権利、2021–2025年 280

16.3 収益分析(2021年~2024年) 283

16.4 市場シェア分析(2024年) 284

16.5 企業評価と財務指標 287

16.6 ブランド/製品比較 288

16.7 FPGA企業評価マトリックス:主要プレイヤー、2024年 289

16.7.1 スター企業 289

16.7.2 新興リーダー 289

16.7.3 普及型プレイヤー 289

16.7.4 参加企業 289

16.7.5 企業フットプリント:主要プレイヤー、2024年 291

16.7.5.1 企業フットプリント 291

16.7.5.2 地域別フットプリント 292

16.7.5.3 構成フットプリント 293

16.7.5.4 ノードサイズフットプリント 294

16.7.5.5 技術フットプリント 295

16.7.5.6 産業フットプリント 296

16.8 FPGA向け企業評価マトリックス:スタートアップ/中小企業、2024年 297

16.8.1 先進的企業 297

16.8.2 対応力のある企業 297

16.8.3 ダイナミックな企業 297

16.8.4 スタート地点 297

16.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 299

16.8.5.1 主要スタートアップ/中小企業一覧 299

16.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング (1/2) 299

16.8.5.3 主要スタートアップ企業/中小企業の競争力ベンチマーク(2/2) 300

16.9 競争環境 300

16.9.1 製品発売 300

16.9.2 取引 302

17 企業プロファイル 304

17.1 主要プレイヤー 304

17.1.1 アドバンスト・マイクロ・デバイセズ社 304

17.1.1.1 事業概要 304

17.1.1.2 提供製品 305

17.1.1.3 最近の動向 308

17.1.1.3.1 新製品発表 308

17.1.1.3.2 取引 309

17.1.1.4 MnMの見解 310

17.1.1.4.1 主な強み 310

17.1.1.4.2 戦略的選択 310

17.1.1.4.3 弱みと競合上の脅威 310

17.1.2 アルテラ社 311

17.1.2.1 事業概要 311

17.1.2.2 提供製品 312

17.1.2.3 最近の動向 315

17.1.2.3.1 新製品発売 315

17.1.2.3.2 取引 316

17.1.2.3.3 事業拡大 318

17.1.2.3.4 その他の動向 318

17.1.2.4 MnMの見解 319

17.1.2.4.1 主な強み 319

17.1.2.4.2 戦略的選択 320

17.1.2.4.3 弱みと競合上の脅威 320

17.1.3 マイクロチップ技術社 321

17.1.3.1 事業概要 321

17.1.3.2 提供製品 322

17.1.3.3 最近の動向 325

17.1.3.3.1 製品発売 325

17.1.3.3.2 取引 326

17.1.3.3.3 事業拡大 327

17.1.3.3.4 その他の動向 328

17.1.3.4 MnMの見解 329

17.1.3.4.1 主な強み 329

17.1.3.4.2 戦略的選択 329

17.1.3.4.3 弱みと競合上の脅威 329

17.1.4 ラティス・セミコンダクター・コーポレーション 330

17.1.4.1 事業概要 330

17.1.4.2 提供製品 331

17.1.4.3 最近の動向 334

17.1.4.3.1 新製品発売 334

17.1.4.3.2 取引 336

17.1.4.3.3 その他の動向 337

17.1.4.4 MnMの見解 338

17.1.4.4.1 主な強み 338

17.1.4.4.2 戦略的選択 339

17.1.4.4.3 弱みと競合上の脅威 339

17.1.5 アクロニクス・セミコンダクター・コーポレーション 340

17.1.5.1 事業概要 340

17.1.5.2 提供製品 340

17.1.5.3 最近の動向 341

17.1.5.3.1 製品発売 341

17.1.5.3.2 取引 341

17.1.5.3.3 その他の動向 343

17.1.5.4 MnMの見解 344

17.1.5.4.1 主な強み 344

17.1.5.4.2 戦略的選択 344

17.1.5.4.3 弱点と競合上の脅威 344

17.1.6 クイックロジック社 345

17.1.6.1 事業概要 345

17.1.6.2 提供製品 346

17.1.6.3 最近の動向 348

17.1.6.3.1 製品発売 348

17.1.6.3.2 取引 349

17.1.6.3.3 その他の動向 352

17.1.7 EFINIX, INC. 353

17.1.7.1 事業概要 353

17.1.7.2 提供製品 354

17.1.7.3 最近の動向 355

17.1.7.3.1 製品の発売 355

17.1.7.3.2 取引 357

17.1.8 深センパンゴマイクロシステムズ株式会社 358

17.1.8.1 事業概要 358

17.1.8.2 提供製品 359

17.1.9 ゴウィン・セミコンダクター株式会社 360

17.1.9.1 事業概要 360

17.1.9.2 提供製品 360

17.1.9.3 最近の動向 361

17.1.9.3.1 製品発売 361

17.1.9.3.2 取引状況 362

17.1.10 ルネサス エレクトロニクス株式会社 363

17.1.10.1 事業概要 363

17.1.10.2 提供製品 364

17.1.10.3 最近の動向 365

17.1.10.3.1 製品発売 365

17.1.10.3.2 取引 365

17.2 その他の企業 366

17.2.1 AGM MICRO 366

17.2.2 上海アナロジック・インフォテック株式会社 367

17.2.3 ハーキュリーズ・マイクロエレクトロニクス社 368

17.2.4 西安智多晶マイクロエレクトロニクス株式会社 369

17.2.5 ナノエクスプロア 370

17.2.6 ケルンチップ株式会社 371

17.2.7 リーフラブス社 372

17.2.8 ロジックフルーツ・テクノロジーズ社 373

17.2.9 ラピッド・シリコーン 374

17.2.10 ゼロ・アシック 375

17.2.11 アディクシス 376

17.2.12 ラピッド・フレックス 377

17.2.13 メンタ 378

17.2.14 サラカ・ソリューションズ・プライベート・リミテッド 379

17.2.15 バイトスナップデザイン 380

18 付録 381

18.1 ディスカッションガイド 381

18.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 385

18.3 カスタマイズオプション 387

18.4 関連レポート 387

18.5 著者詳細 388

表1 FPGA市場:リスク分析 52

表2 FPGA市場:ポーターの5つの力による影響 76

表3 主要国別GDP変化率(2021年~2029年) 79

表4 FPGAエコシステムにおけるプレイヤーの役割 86

表5 主要3社によるローエンドFPGAの平均販売価格(

産業別(米ドル/ユニット)、2024年) 87

表6 上位3社によるミドルレンジFPGAの平均販売価格(

産業別(米ドル/ユニット)、2024年) 88

表7 上位2社によるハイエンドFPGAの平均販売価格(

産業別(米ドル/ユニット)、2024年) 89

表8 構成に基づくFPGAの主要な差別化パラメータ 90

表9 地域別ローエンドFPGA平均販売価格、

2021–2024年(米ドル/ユニット) 91

表10 中価格帯FPGAの平均販売価格(地域別、

2021–2024年(米ドル/ユニット)) 92

表11 高価格帯FPGAの平均販売価格(地域別、

2021–2024年(米ドル/ユニット)) 92

表12 HSコード854239準拠製品の輸入データ(国別、2020年~2024年、百万米ドル) 94

表13 HSコード854239準拠製品の輸出データ(国別、2020~2024年)(百万米ドル) 95

表14 FPGA市場:主要カンファレンス及びイベント(2025~2026年) 95

表15 アメリカ調整済み相互関税率 103

表16 主要3産業における購買プロセスへのステークホルダーの影響度(%) 110

表17 主要3産業における主要購買基準 111

表18 産業別FPGA市場の未充足ニーズ 112

表19 北米:規制機関、政府機関、

およびその他の組織 114

表20 ヨーロッパ:規制機関、政府機関、

その他の組織 115

表21 アジア太平洋地域:規制機関、政府機関、

その他の組織 116

表22 その他の地域:規制機関、政府機関、

およびその他の組織 117

表23 FPGA市場に関連する出願済み/登録済み特許一覧、

2023年8月~2025年7月 129

表24 主要なユースケースと市場潜在性 132

表25 ベストプラクティス:ユースケースを導入している企業 133

表26 FPGA市場:AI実装に関連するケーススタディ 133

表27 相互接続された隣接エコシステムと市場プレイヤーへの影響 134

表28 FPGAとEFPGAの市場規模比較、2021年~2024年 (百万米ドル) 136

表29 FPGAとEFPGAの市場規模比較、2025年~2030年(百万米ドル) 137

表30 構成に基づくFPGAの差別化に考慮される主要パラメータ 140

表31 構成別FPGA市場、2021年~2024年(百万米ドル) 141

表32 構成別FPGA市場、2025年~2030年(百万米ドル) 141

表33 構成別FPGA市場、2021年~2024年(千台) 141

表34 FPGA市場、構成別、2025年~2030年(千台) 142

表35 FPGA市場、ノードサイズ別、2021年~2024年(百万米ドル) 146

表36 FPGA市場、ノードサイズ別、2025年~2030年(百万米ドル) 147

表37 FPGA市場、技術別、2021年~2024年(百万米ドル) 151

表38 FPGA市場、技術別、2025~2030年(百万米ドル) 151

表39 FPGA市場、産業分野別、2021~2024年 (百万米ドル) 157

表40 FPGA市場、産業分野別、2025年~2030年(百万米ドル) 158

表41 通信分野向けFPGA市場、構成別、

2021年~2024年(百万米ドル) 158

表42 通信分野におけるFPGA市場、構成別、

2025年~2030年(百万米ドル) 159

表43 通信向けFPGA市場、種類別、2021年~2024年(百万米ドル) 159

表44 通信向けFPGA市場、種類別、2025年~2030年(百万米ドル) 159

表45 有線通信向けFPGA市場、種類別、

2021–2024年(百万米ドル) 160

表46 有線通信向けFPGA市場、種類別、

2025–2030年(百万米ドル) 160

表47 無線通信向けFPGA市場、種類別、

2021年~2024年(百万米ドル) 164

表48 無線通信向けFPGA市場、種類別、

2025年~2030年(百万米ドル) 165

表49 民生用電子機器向けFPGA市場、構成別、

2021年~2024年(百万米ドル) 169

表50 民生用電子機器向けFPGA市場、構成別、

2025年~2030年(百万米ドル) 169

表51 テスト、計測、エミュレーション向けFPGA市場、構成別、2021–2024年(百万米ドル) 170

表52 テスト、計測、エミュレーション向けFPGA市場(構成別)、2025年~2030年(百万米ドル) 170

表53 データセンターおよびコンピューティング向けFPGA市場、構成別、

2021年~2024年(百万米ドル) 171

表54 データセンターおよびコンピューティング向けFPGA市場、構成別、

2025年~2030年(百万米ドル) 172

表55 データセンターおよびコンピューティング向けFPGA市場、種類別、

2021–2024年(百万米ドル) 172

表56 データセンターおよびコンピューティング向けFPGA市場、種類別、

2025–2030年(百万米ドル) 172

表57 軍事・航空宇宙向けFPGA市場、構成別、

2021–2024年(百万米ドル) 177

表58 軍事・航空宇宙向けFPGA市場、構成別、

2025–2030年(百万米ドル) 177

表59 軍事・航空宇宙向けFPGA市場、種類別、2021年~2024年(百万米ドル) 177

表60 軍事・航空宇宙向けFPGA市場、種類別、2025年~2030年(百万米ドル) 177

表61 産業用FPGA市場:構成別、2021年~2024年(百万米ドル) 181

表62 産業用FPGA市場:構成別、2025年~2030年(百万米ドル) 182

表63 産業用FPGA市場、種類別、2021年~2024年(百万米ドル) 182

表64 産業用FPGA市場、種類別、2025年~2030年 (百万米ドル) 182

表65 自動車向けFPGA市場、構成別、

2021–2024年(百万米ドル) 189

表66 自動車向けFPGA市場、構成別、

2025–2030年(百万米ドル) 189

表67 自動車向けFPGA市場、種類別、2021年~2024年(百万米ドル) 189

表68 自動車向けFPGA市場、種類別、2025年~2030年(百万米ドル) 190

表69 医療向けFPGA市場、構成別、

2021年~2024年(百万米ドル) 195

表70 医療向けFPGA市場、構成別、

2025年~2030年(百万米ドル) 195

表71 医療向けFPGA市場、種類別、2021年~2024年(百万米ドル) 195

表72 医療向けFPGA市場、種類別、2025年~2030年(百万米ドル) 195

表73 画像診断システム向けFPGA市場、種類別、

2021–2024年(百万米ドル) 197

表74 画像診断システム向けFPGA市場、 種類別、

2025–2030年(百万米ドル) 197

表75 マルチメディア向けFPGA市場、構成別、2021–2024年(百万米ドル) 200

表76 マルチメディア向けFPGA市場、構成別、2025年~2030年(百万米ドル) 201

表77 マルチメディア向けFPGA市場、種類別、2021年~2024年(百万米ドル) 201

表78 マルチメディア向けFPGA市場、種類別、2025年~2030年(百万米ドル) 201

表79 放送向けFPGA市場、構成別、

2021年~2024年(百万米ドル) 203

表80 放送向けFPGA市場、構成別、

2025年~2030年(百万米ドル) 204

表81 放送向けFPGA市場、 種類別、2021年~2024年(百万米ドル) 204

表82 放送向けFPGA市場、種類別、2025年~2030年(百万米ドル) 204

表83 FPGA市場、地域別、2021年~2024年(百万米ドル) 208

表84 FPGA市場、地域別、2025年~2030年(百万米ドル) 208

表85 北米:FPGA市場、構成別、2021-2024年(百万米ドル) 210

表86 北米:FPGA市場、構成別、2025-2030年(百万米ドル) 210

表87 北米:FPGA市場、ノードサイズ別、2021年~2024年(百万米ドル) 210

表88 北米:FPGA市場、ノードサイズ別、2025~2030年(百万米ドル) 210

表89 北米:FPGA市場、技術別、

2021–2024年(百万米ドル) 211

表90 北米:FPGA市場、技術別、2025–2030年(百万米ドル) 211

表91 北米:FPGA市場、産業別、2021–2024年(百万米ドル) 211

表92 北米:FPGA市場、産業別、

2025–2030年(百万米ドル) 212

表93 北米:通信向けFPGA市場、種類別、

2021–2024年(百万米ドル) 212

表94 北米:通信向けFPGA市場、種類別、

2025–2030年(百万米ドル) 212

表95 北米:データセンター・コンピューティング向けFPGA市場、種類別、2021–2024年(百万米ドル) 213

表 96 北米:データセンターおよびコンピューティング向け FPGA 市場、種類別、2025–2030 年(百万米ドル) 213

表 97 北米:軍事および航空宇宙向け FPGA 市場、種類別、

2021–2024 年 (百万米ドル) 213

表98 北米:軍事・航空宇宙向けFPGA市場、種類別、

2025年~2030年(百万米ドル) 214

表99 北米:産業向けFPGA市場、種類別、

2021年~2024年 (百万米ドル) 214

表100 北米:産業用FPGA市場、種類別、

2025–2030年(百万米ドル) 214

表101 北米:自動車向けFPGA市場、種類別、

2021年~2024年(百万米ドル) 214

表102 北米:自動車向けFPGA市場、種類別、

2025年~2030年(百万米ドル) 215

表103 北米:医療向けFPGA市場、種類別、

2021–2024年(百万米ドル) 215

表104 北米:医療向けFPGA市場、種類別、

2025–2030年(百万米ドル) 215

表105 北米:マルチメディア向けFPGA市場、種類別、

2021–2024年(百万米ドル) 216

表106 北米:マルチメディア向けFPGA市場、種類別、

2025–2030年(百万米ドル) 216

表107 北米:放送向けFPGA市場、種類別、

2021–2024年(百万米ドル) 216

表108 北米:放送向けFPGA市場、種類別、

2025–2030年(百万米ドル) 216

表109 北米: 通信向けFPGA市場、

構成別、2021年~2024年(百万米ドル) 217

表110 北米:通信向けFPGA市場、

構成別、2025年~2030年(百万米ドル) 217

表111 北米:民生用電子機器向けFPGA市場、

構成別、2021年~2024年 (百万米ドル) 217

表112 北米:民生用電子機器向けFPGA市場、

構成別、2025年~2030年(百万米ドル) 217

表113 北米:テスト、計測、およびエミュレーション向けFPGA市場(構成別)、2021~2024年

(百万米ドル) 218表114 北米:テスト、計測、およびエミュレーション向けFPGA市場、構成別、2025年~2030年(百万米ドル) 218

表115 北米:データセンターおよびコンピューティング向けFPGA市場、

構成別、2021年~2024年 (百万米ドル) 218

表116 北米:データセンター・コンピューティング向けFPGA市場、

構成別、2025年~2030年 (百万米ドル) 218

表117 北米:軍事・航空宇宙向けFPGA市場、

構成別、2021年~2024年(百万米ドル) 219

表118 北米: 軍事・航空宇宙向けFPGA市場、

構成別、2025年~2030年(百万米ドル) 219

表119 北米:産業向けFPGA市場、構成別、

2021年~2024年(百万米ドル) 219

表120 北米:産業用FPGA市場、構成別、

2025年~2030年(百万米ドル) 219

表121 北米:自動車用FPGA市場、構成別、

2021–2024年(百万米ドル) 220

表122 北米:自動車向けFPGA市場、構成別、

2025–2030年(百万米ドル) 220

表123 北米:医療向けFPGA市場、構成別、

2021年~2024年(百万米ドル) 220

表124 北米:医療向けFPGA市場(構成別)、

2025年~2030年(百万米ドル) 220

表125 北米:マルチメディア向けFPGA市場(構成別)、

2021年~2024年 (百万米ドル) 221

表126 北米:マルチメディア向けFPGA市場、構成別、

2025–2030年(百万米ドル) 221

表 127 北米:放送向け FPGA 市場、構成別、2021–2024 年(百万米ドル) 221

表128 北米:構成別FPGA市場(放送用途)、2025年~2030年(百万米ドル) 221

表129 北米:国別FPGA市場、2021年~2024年(百万米ドル)

222

表130 北米:FPGA市場、国別、2025年~2030年(百万米ドル) 222

表131 ヨーロッパ:FPGA市場、構成別、2021年~2024年(百万米ドル) 227

表132 ヨーロッパ:FPGA市場、構成別、2025年~2030年(百万米ドル) 227

表133 ヨーロッパ:FPGA市場、ノードサイズ別、2021年~2024年(百万米ドル) 228

表134 ヨーロッパ:FPGA市場、ノードサイズ別、2025年~2030年(百万米ドル) 228

表135 ヨーロッパ:FPGA市場、技術別、2021–2024年(百万米ドル) 228

表136 ヨーロッパ:FPGA市場、技術別、2025–2030年(百万米ドル) 228

表137 ヨーロッパ:FPGA市場、産業別、2021–2024年(百万米ドル) 229

表138 ヨーロッパ:FPGA市場、産業別、2025–2030年(百万米ドル) 229

表139 ヨーロッパ:通信向けFPGA市場、種類別、

2021年~2024年(百万米ドル) 229

表140 ヨーロッパ:通信向けFPGA市場、種類別、

2025年~2030年(百万米ドル) 230

表141 ヨーロッパ:データセンター・コンピューティング向けFPGA市場、種類別、

2021–2024年(百万米ドル) 230

表142 ヨーロッパ:データセンター・コンピューティング向けFPGA市場、種類別、

2025–2030年 (百万米ドル) 230

表143 ヨーロッパ:軍事・航空宇宙向けFPGA市場、種類別、

2021年~2024年(百万米ドル) 230

表144 ヨーロッパ:軍事・航空宇宙向けFPGA市場、種類別、

2025–2030年(百万米ドル) 231

表145 ヨーロッパ:産業向けFPGA市場、種類別、2021–2024年 (百万米ドル) 231

表146 ヨーロッパ:産業用FPGA市場、種類別、2025年~2030年(百万米ドル) 231

表147 ヨーロッパ:自動車用FPGA市場、種類別、2021年~2024年 (百万米ドル) 232

表148 ヨーロッパ:自動車向けFPGA市場、種類別、2025年~2030年(百万米ドル) 232

表 149 ヨーロッパ:医療向け FPGA 市場、種類別、2021 年~2024 年(百万米ドル) 232

表150 ヨーロッパ:医療向けFPGA市場、種類別、2025年~2030年(百万米ドル) 232

表151 ヨーロッパ:マルチメディア向けFPGA市場、種類別、2021年~2024年(百万米ドル) 233

表152 ヨーロッパ:マルチメディア向けFPGA市場、種類別、2025年~2030年(百万米ドル) 233

表153 ヨーロッパ:放送向けFPGA市場、種類別、

2021年~2024年(百万米ドル) 233

表154 ヨーロッパ:放送向けFPGA市場、種類別、

2025年~2030年(百万米ドル) 233

表155 ヨーロッパ:通信向けFPGA市場、構成別、

2021年~2024年(百万米ドル) 233

表156 ヨーロッパ:通信向けFPGA市場、構成別、

2025–2030年(百万米ドル) 234

表157 ヨーロッパ:民生用電子機器向けFPGA市場、構成別、2021年~2024年(百万米ドル) 234

表158 ヨーロッパ:民生用電子機器向けFPGA市場、構成別、2025年~2030年 (百万米ドル) 234

表159 ヨーロッパ:テスト、計測、エミュレーション向けFPGA市場、

構成別、2021–2024年(百万米ドル) 234

表160 ヨーロッパ:テスト、計測、エミュレーション向けFPGA市場、

構成別、2025年~2030年(百万米ドル) 235

表161 ヨーロッパ:データセンターおよびコンピューティング向けFPGA市場、構成別、2021年~2024年(百万米ドル) 235

表162 ヨーロッパ:データセンターおよびコンピューティング向けFPGA市場、構成別、2025年~2030年(百万米ドル) 235

表163 ヨーロッパ:軍事・航空宇宙向けFPGA市場、構成別、

2021年~2024年(百万米ドル) 235

表164 ヨーロッパ: 軍事・航空宇宙向けFPGA市場、構成別、

2025年~2030年(百万米ドル) 236

表165 ヨーロッパ:産業向けFPGA市場、構成別、

2021年~2024年(百万米ドル) 236

表166 ヨーロッパ:産業用FPGA市場(構成別)、

2025年~2030年(百万米ドル) 236

表167 ヨーロッパ:自動車用FPGA市場(構成別)、

2021年~2024年(百万米ドル) 236

表168 ヨーロッパ:自動車向けFPGA市場、構成別、

2025–2030年(百万米ドル) 237

表169 ヨーロッパ:医療向けFPGA市場、構成別、

2021–2024年 (百万米ドル) 237

表170 ヨーロッパ:医療向けFPGA市場、構成別、

2025–2030年(百万米ドル) 237

表171 ヨーロッパ:マルチメディア向けFPGA市場、構成別、

2021–2024年(百万米ドル) 237

表172 ヨーロッパ:マルチメディア向けFPGA市場、構成別、

2025–2030年(百万米ドル) 238

表173 ヨーロッパ: 放送向けFPGA市場:構成別、

2021–2024年(百万米ドル) 238

表174 ヨーロッパ:放送向けFPGA市場:構成別、

2025–2030年(百万米ドル) 238

表175 ヨーロッパ:FPGA市場、国別、2021–2024年(百万米ドル) 239

表176 ヨーロッパ:FPGA市場、国別、2025–2030年 (百万米ドル) 239

表 177 アジア太平洋地域:FPGA 市場、構成別、2021–2024 年(百万米ドル) 246

表178 アジア太平洋地域:FPGA市場、構成別、2025年~2030年(百万米ドル) 246

表179 アジア太平洋地域:FPGA市場、ノードサイズ別、2021年~2024年(百万米ドル) 246

表180 アジア太平洋地域:FPGA市場、ノードサイズ別、2025年~2030年(百万米ドル) 246

表181 アジア太平洋地域:FPGA市場、技術別、2021年~2024年(百万米ドル) 247

表182 アジア太平洋地域:FPGA市場、技術別、2025年~2030年(百万米ドル) 247

表183 アジア太平洋地域:FPGA市場、産業別、2021年~2024年(百万米ドル) 247

表184 アジア太平洋地域:FPGA市場、産業別、2025年~2030年(百万米ドル) 248

表185 アジア太平洋地域: 通信向けFPGA市場、種類別、

2021–2024年(百万米ドル) 248

表186 アジア太平洋地域:通信向けFPGA市場、種類別、

2025–2030年(百万米ドル) 248

表187 アジア太平洋地域:データセンターおよびコンピューティング向けFPGA市場、種類別、

2021年~2024年(百万米ドル) 249

表188 アジア太平洋地域:データセンター・コンピューティング向けFPGA市場、種類別、

2025年~2030年(百万米ドル) 249

表189 アジア太平洋地域:軍事・航空宇宙向けFPGA市場、種類別、

2021年~2024年 (百万米ドル) 249

表190 アジア太平洋地域:軍事・航空宇宙向けFPGA市場、種類別、

2025–2030年(百万米ドル) 249

表191 アジア太平洋地域: 産業用FPGA市場、種類別、

2021–2024年(百万米ドル) 250

表192 アジア太平洋地域:産業用FPGA市場、種類別、

2025–2030年(百万米ドル) 250

表193 アジア太平洋地域:自動車向けFPGA市場、種類別、

2021年~2024年(百万米ドル) 250

表194 アジア太平洋地域:自動車向けFPGA市場、種類別、

2025年~2030年(百万米ドル) 251

表195 アジア太平洋地域:医療向けFPGA市場、種類別、

2021年~2024年(百万米ドル) 251

表196 アジア太平洋地域:医療向けFPGA市場、種類別、

2025–2030年(百万米ドル) 251

表197 アジア太平洋地域:マルチメディア向けFPGA市場、種類別、

2021–2024年(百万米ドル) 251

表 198 アジア太平洋地域:マルチメディア向け FPGA 市場、種類別、

2025–2030 年(百万米ドル) 251

表199 アジア太平洋地域:放送向けFPGA市場、種類別、

2021年~2024年(百万米ドル) 252

表200 アジア太平洋地域:放送向けFPGA市場、種類別、

2025年~2030年(百万米ドル) 252

表201 アジア太平洋地域:通信向けFPGA市場、構成別、2021年~2024年(百万米ドル) 252

表202 アジア太平洋地域:通信向けFPGA市場、構成別、2025年~2030年(百万米ドル) 252

表203 アジア太平洋地域:民生用電子機器向けFPGA市場、構成別、2021年~2024年(百万米ドル) 253

表204 アジア太平洋地域:民生用電子機器向けFPGA市場、構成別、2025年~2030年(百万米ドル) 253

表205 アジア太平洋地域: テスト、計測、およびエミュレーション向けFPGA市場、

構成別、2021年~2024年(百万米ドル) 253

表206 アジア太平洋地域:テスト、計測、およびエミュレーション向けFPGA市場、

構成別、2025年~2030年 (百万米ドル) 253

表207 アジア太平洋地域:データセンターおよびコンピューティング向けFPGA市場、

構成別、2021年~2024年(百万米ドル) 254

表208 アジア太平洋地域:データセンターおよびコンピューティング向けFPGA市場、

構成別、2025年~2030年 (百万米ドル) 254

表 209 アジア太平洋地域:軍事・航空宇宙向けFPGA市場、構成別、2021年~2024年(百万米ドル) 254

表210 アジア太平洋地域:軍事・航空宇宙向けFPGA市場、構成別、2025年~2030年(百万米ドル) 254

表 211 アジア太平洋地域:産業用FPGA市場、構成別、

2021–2024年(百万米ドル) 255

表212 アジア太平洋地域:産業用FPGA市場、構成別、

2025–2030年(百万米ドル) 255

表213 アジア太平洋地域:自動車向けFPGA市場、構成別、

2021年~2024年(百万米ドル) 255

表214 アジア太平洋地域:自動車向けFPGA市場、構成別、

2025年~2030年 (百万米ドル) 255

表215 アジア太平洋地域:医療向けFPGA市場、構成別、

2021年~2024年 (百万米ドル) 256

表216 アジア太平洋地域:医療向けFPGA市場、構成別、

2025年~2030年(百万米ドル) 256

表217 アジア太平洋地域: マルチメディア向けFPGA市場(構成別)、

2021年~2024年(百万米ドル) 256

表218 アジア太平洋地域:マルチメディア向けFPGA市場(構成別)、

2025年~2030年(百万米ドル) 256

表219 アジア太平洋地域:放送向けFPGA市場(構成別)、

2021年~2024年(百万米ドル) 257

表220 アジア太平洋地域:放送向けFPGA市場、構成別、

2025–2030年(百万米ドル) 257

表221 アジア太平洋地域:FPGA市場、国別、2021–2024年(百万米ドル) 258

表222 アジア太平洋地域:FPGA市場、国別、2025年~2030年(百万米ドル) 258

表223 ROW:FPGA市場、構成別、2021年~2024年(百万米ドル) 264

表224 地域別:FPGA市場、構成別、2025年~2030年(百万米ドル) 264

表225 地域別:FPGA市場、ノードサイズ別、2021年~2024年(百万米ドル) 265

表 226 行:FPGA 市場、ノードサイズ別、2025–2030 年(百万米ドル) 265

表 227 行:FPGA 市場、技術別、2021–2024 年 (百万米ドル) 265

表228 行:FPGA市場、技術別、2025年~2030年(百万米ドル) 265

表229 行:FPGA市場、産業分野別、2021年~2024年(百万米ドル) 266

表230 行:FPGA市場、産業別、2025年~2030年(百万米ドル) 266

表231 行:通信向けFPGA市場、種類別、

2021年~2024年(百万米ドル) 267

表232 行:通信向けFPGA市場、種類別、

2025年~2030年(百万米ドル) 267

表233 行:データセンターおよびコンピューティング向けFPGA市場、種類別、

2021年~2024年(百万米ドル) 267

表234 行:データセンターおよびコンピューティング向けFPGA市場、種類別、

2025年~2030年 (百万米ドル) 267

表235 行:軍事・航空宇宙向けFPGA市場、種類別、

2021–2024年(百万米ドル) 268

表236 行:軍事・航空宇宙向けFPGA市場、種類別、

2025–2030年(百万米ドル) 268

表237 行:産業用FPGA市場、種類別、2021–2024年(百万米ドル) 268

表238 行:産業用FPGA市場、種類別、2025年~2030年(百万米ドル) 269

表239 行:自動車用FPGA市場、種類別、2021年~2024年(百万米ドル) 269

表240 行:自動車向けFPGA市場、種類別、2025年~2030年(百万米ドル) 269

表241 行:医療向けFPGA市場、種類別、2021年~2024年(百万米ドル) 269

表242 行:医療向けFPGA市場、種類別、2025年~2030年(百万米ドル) 270

表243 行:マルチメディア向けFPGA市場、種類別、2021年~2024年(百万米ドル) 270

表244 行:マルチメディア向けFPGA市場、種類別、2025年~2030年 (百万米ドル) 270

表 245 行:放送向け FPGA 市場、種類別、2021~2024 年(百万米ドル) 270

表246 行:放送向けFPGA市場、種類別、2025年~2030年(百万米ドル) 270

表247 行:通信向けFPGA市場、構成別、

2021–2024年(百万米ドル) 271

表248 行:通信向けFPGA市場、構成別、

2025–2030年(百万米ドル) 271

表249 行:コンシューマー電子向けFPGA市場、構成別、

2021–2024年(百万米ドル) 271

表250 行:コンシューマー電子向けFPGA市場、構成別、

2025–2030年 (百万米ドル) 271

表251 行:テスト、計測、エミュレーション向けFPGA市場、

構成別、2021–2024年(百万米ドル) 272

表252 行:テスト、測定、およびエミュレーション向けFPGA市場、

構成別、2025年~2030年(百万米ドル) 272

表253 行:データセンターおよびコンピューティング向けFPGA市場、構成別、2021年~2024年(百万米ドル) 272

表254 行: データセンターおよびコンピューティング向けFPGA市場、構成別、2025年~2030年(百万米ドル) 272

表255 行:軍事・航空宇宙向けFPGA市場、構成別、

2021年~2024年(百万米ドル) 273

表256 行:軍事・航空宇宙向けFPGA市場、構成別、

2025–2030年(百万米ドル) 273

表257 行:産業向けFPGA市場、構成別、

2021–2024年(百万米ドル) 273

表258 行:産業用FPGA市場、構成別、

2025年~2030年(百万米ドル) 273

表259 行:自動車用FPGA市場、構成別、

2021年~2024年(百万米ドル) 274

表260 行:自動車向けFPGA市場、構成別、

2025–2030年(百万米ドル) 274

表261 行:医療向けFPGA市場、構成別、

2021–2024年(百万米ドル) 274

表262 行:構成別FPGA医療市場、

2025–2030年(百万米ドル) 274

表263 行:マルチメディア向けFPGA市場、構成別、

2021–2024年(百万米ドル) 275

表264 行:マルチメディア向けFPGA市場、構成別、

2025 –2030年(百万米ドル) 275

表265 行:構成別FPGA市場(放送向け)、

2021–2024年(百万米ドル) 275

表266 行:構成別FPGA市場(放送向け)、

2025–2030年(百万米ドル) 275

表267 行:FPGA市場、国別、2021年~2024年(百万米ドル) 276

表268 行:FPGA市場、国別、2025年~2030年(百万米ドル) 276

表269 FPGAプロバイダーが採用する戦略の概要 280

表270 競争の度合い、2024年 284

表271 FPGA市場:地域別展開状況、2024年 292

表272 FPGA市場:構成別展開状況、2024年 293

表273 FPGA市場:ノードサイズ別展開状況、2024年 294

表274 FPGA市場:技術別分布、2024年 295

表275 FPGA市場:産業別分布、2024年 296

表276 FPGA市場: 主要スタートアップ/中小企業一覧、2024年 299

表277 FPGA市場:主要スタートアップ/中小企業の競争力ベンチマーク、2024年(1/2)

299表278 FPGA市場:主要スタートアップ/中小企業の競争力ベンチマーク、2024年(2/2) 300

表279 FPGA市場:製品発表、2021年1月~2025年9月

300

表280 FPGA市場:取引実績(2021年1月~2025年9月) 302

表281 アドバンスト・マイクロ・デバイシズ社:企業概要 304

表282 アドバンスト・マイクロ・デバイセズ社:提供製品 305

表283 アドバンスト・マイクロ・デバイセズ社:製品発表、

2021年1月~2025年9月 308

表284 アドバンスト・マイクロ・デバイセズ社:取引実績(2021年1月~2025年9月) 309

表285 アルテラ社:会社概要 311

表286 アルテラ社:提供製品 312

表287 アルテラ社:製品発表(2021年1月~2025年9月) 315

表288 アルテラ社:取引(2021年1月~2025年9月) 316

表289 アルテラ社:拡張計画(2021年1月~2025年9月) 318

表290 アルテラ社:その他の動向(

2021年1月~2025年9月) 318

表291 マイクロチップ・テクノロジー社:企業概要 321

表292 マイクロチップ・テクノロジー社:提供製品 322

表293 マイクロチップ・テクノロジー社:

製品発売、

2021年1月~2025年9月 325

表294 マイクロチップ技術社:取引、2021年1月~2025年9月 326

表295 マイクロチップ技術 Inc.: 拡張計画(2021年1月~2025年9月) 327

表296 マイクロチップ技術 Inc.:

その他の動向、

2021年1月~2025年9月 328

表297 ラティス・セミコンダクター社:会社概要 330

表298 ラティス・セミコンダクター社:提供製品 331

表299 ラティス・セミコンダクター・コーポレーション:製品発表、

2021年1月~2025年9月 334

表300 ラティス・セミコンダクター・コーポレーション:取引、

2021年1月~2025年9月 336

表301 ラティス・セミコンダクター・コーポレーション:その他の動向、

2021年1月~2025年9月 337

表 302 アクロニクス・セミコンダクター・コーポレーション:会社概要 340

表 303 アクロニクス・セミコンダクター・コーポレーション:提供製品 340

表304 アクロニクス・セミコンダクター社:製品発売、

2021年1月~2025年9月 341

表305 アクロニクス・セミコンダクター社:取引、

2021年1月 ~2025年9月 341

表306 アクロニクス・セミコンダクター社:その他の動向、

2021年1月~2025年9月 343

表307 クイックロジック社:会社概要 345

表308 クイックロジック社:提供製品 346

表309 クイックロジック社:製品発売、

2021年1月~2025年9月 348

表310 クイックロジック社:取引実績(2021年1月~2025年9月) 349

表311 クイックロジック社:その他の動向(

2021年1月~2025年9月) 352

表312 EFINIX, INC.:会社概要 353

表313 EFINIX, INC.:提供製品 354

表314 EFINIX, INC.:製品発売、2021年1月~2025年9月 355

表315 EFINIX, INC.:取引実績(2021年1月~2025年9月) 357

表316 深センパンゴマイクロシステムズ株式会社:会社概要 358

表317 深センパンゴマイクロシステムズ株式会社:提供製品 359

表318 ゴウィン半導体株式会社:会社概要 360

表319 ゴウィン・セミコンダクター株式会社:提供製品 360

表320 ゴウィン・セミコンダクター株式会社:製品発売状況

2021年1月~2025年9月 361

表321 GOWIN SEMICONDUCTOR CORP.:取引実績(2021年1月~2025年9月) 362

表322 RENESAS ELECTRONICS CORPORATION:会社概要 363

表323 RENESAS ELECTRONICS CORPORATION:提供製品 364

表324 ルネサス 電子株式会社:製品発表、

2021年1月~2025年9月 365

表325 ルネサス 電子株式会社:取引実績、

2021年1月~2025年9月 025 365

表326 AGMマイクロ:会社概要 366

表327 上海安洛格信息科技有限公司:会社概要 367

表328 ハーキュリーズ・マイクロエレクトロニクス株式会社:会社概要 368

表329 西安智多晶マイクロエレクトロニクス株式会社:会社概要 369

表330 ナノエクスプロア:会社概要 370

表331 ケルン・チップ株式会社:会社概要 371

表332 リーフラブス合同会社:会社概要 372

表333 ロジックフルーツ・テクノロジーズ・プライベート・リミテッド:会社概要 373

表334 ラピッド・シリコーン:会社概要 374

表335 ゼロ・アシック:会社概要 375

表336 アディクシス:会社概要 376

表337 ラピッド・フレックス:会社概要 377

表338 メンタ:会社概要 378

表339 サラカ・ソリューションズ・プライベート・リミテッド:会社概要 379

表340 バイトスナップ・デザイン:会社概要 380

※参考情報

フィールドプログラマブルゲートアレイ(FPGA)は、プログラマブルなハードウェアデバイスの一種で、設計者が必要に応じて論理回路を構成できる半導体デバイスです。FPGAは多様な用途に対応するために設計されたデバイスであり、ハードウェアの柔軟性と再構成可能性を持つことが大きな特徴です。

FPGAの基本的な構造は、論理素子(ルックアップテーブルやフリップフロップ)や、相互接続のためのスイッチなどで構成されています。ユーザーはこれらの論理素子と相互接続をカスタマイズすることで、特定の機能を実現する回路を設計します。FPGAは、設計ツールを使用してプログラムされ、後からでも設計の変更が可能なため、迅速なプロトタイピングや機能追加が容易です。

FPGAには、いくつかの種類があります。一般的には、ロジックゲートの数や入出力端子数、動作周波数に応じて分類されます。また、特定の用途に特化したFPGAも存在します。たとえば、デジタル信号処理(DSP)向けに最適化されたFPGAや、高度な演算処理を行うためのハードウェアアクセラレーション用のFPGAが市場に出回っています。さらに、AIや機械学習に対応したFPGAも増えてきており、特にデータセンターやエッジコンピューティングでの利用が進んでいます。

FPGAの主な用途は多岐にわたり、通信機器、画像処理、音声認識、制御システムなど、さまざまな分野で使用されています。通信の分野では、FPGAはビデオ信号処理や無線通信の基地局で使用され、データの入出力処理を迅速に行うことが求められます。画像処理においては、リアルタイムでの画像解析やフィルタリングが必要となるため、FPGAの並列処理能力が活かされます。また、工場の自動化やロボット制御においても、リアルタイムでの応答性が求められるため、FPGAが活用されています。

FPGAは、その柔軟性から多くの関連技術とともに利用されます。例えば、ハードウェア記述言語(HDL)として知られるVHDLやVerilogを使用して、FPGAの設計を行います。これにより、設計者は論理回路をテキストで記述し、合成ツールによってハードウェアに変換することが可能です。また、高速なシステムの構築を目的としたシステムオンチップ(SoC)技術とも組み合わせられ、FPGAとプロセッサを統合したデバイスも多く存在します。このような技術は、特にIoT(モノのインターネット)や自動運転車、スマートシティの構築において重要な役割を果たしています。

さらに、FPGAはアナログ信号処理にも利用されることがあり、アナログフロントエンドとの組み合わせにより、センサー信号の処理やトランスデューサとのインターフェースが実現されます。これにより、さまざまなセンサーからのデータをリアルタイムで処理し、高度なデータ解析を行うことが可能になります。

FPGAの進化は続いており、現在ではクラウド環境でのFPGA利用も広がっています。クラウドサービスプロバイダーによって提供されるFPGAリソースは、ユーザーが柔軟に計算能力をスケールアウトできるため、特定のタスクに対して効率的なハードウェアを利用することが容易になっています。このように、FPGAは高度な計算能力を必要とするアプリケーションやサービスにおいて、未来の技術の中核を担う存在となっています。 |