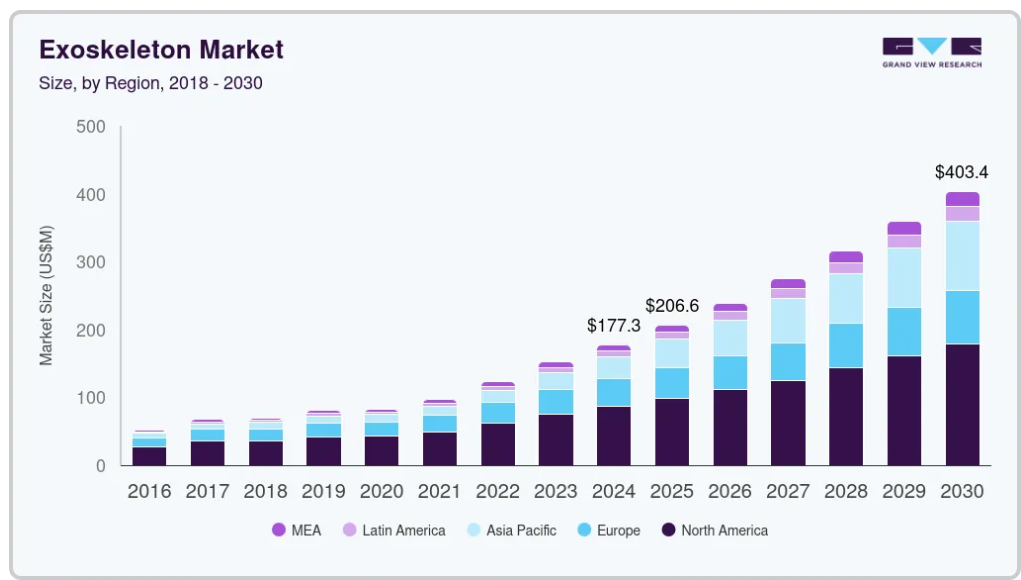

市場規模と予測

- 2024年の市場規模 4億9,833万米ドル

- 2030年予測市場規模 12億5,000万米ドル

- CAGR (2025-2030年): 16.27%

- 北米: 2024年の最大市場

- アジア太平洋: 急成長市場

さらに、脊髄損傷(SCI)の罹患率の増加が、世界市場全体の需要を牽引すると予想されています。例えば、National Spinal Cord Injury Statistical Center (NSCISC)によると、米国では、年間17,730件のSCIが新たに診断され、約291,000人がSCIとともに生活しています。外骨格ソリューションは、従業員の健康をサポートし、生産性を高めるために、産業界で広く採用されています。需要の高まりにより、外骨格技術を専門とし、リハビリテーションのためのソリューションを提供する新興企業がいくつも出現しています。さらに、絶えず進化する外骨格産業は、予測期間中に採用を促進するために革新的な製品開発戦略を考案するよう市場プレイヤーを駆り立てています。例えば、2022年6月、Ekso Bionics社はEksoNRロボット外骨格の販売についてFDAの510(k)認可を取得しました。これは、多発性硬化症患者のリハビリテーションに使用できる最新世代のデバイスです。

脊髄損傷の有病率の増加が外骨格市場の成長を後押ししており、脊髄損傷を患う患者は状態を改善するために外骨格の使用を推奨されています。これは、患者だけでなく、医療提供者による外骨格の採用の主要な推進力となっています。世界保健機関(WHO)によると、世界では毎年約2500~500000人が脊髄手術を受けており、この患者数の増加が外骨格の使用増加に繋がっています。

建設産業に影響を及ぼす最も一般的な筋骨格系の損傷および障害には、職業性使い過ぎ症候群(OOS)、累積外傷障害(CTD)、反復性緊張損傷(RSI)があります。例えば、2022年7月に発表されたWHOの推計データによると、世界中で約17億1,000万人が頸部痛、腰痛、骨折、切断、関節リウマチ、変形性関節症などの筋骨格系障害を抱えています。同様に、米国労働統計局によると、2022年には、いくつかの産業で約50万2,380人の労働者が職業に関連した筋骨格系障害を持っています。これらは、ユーザーの身体活動や能力の増強または補助、ユーザーの健康と生産性の向上、産業労働者が経験する疲労の軽減など、外骨格技術に関連する利点のため、外骨格ソリューションの採用を後押しする推進要因の一部です。

外骨格市場における急速な技術の進歩は、外骨格の需要を押し上げると予想されています。企業による外骨格の人気の高まりと採用の増加は、市場の成長に貢献すると予想されます。また、製造業、物流、自動車、建設などでの外骨格の採用が増加していることが、外骨格の普及率の上昇につながっており、市場の成長を促進しています。例えば、2021年12月には、IKEAとBMWがBionicの第5世代Cray Xを使用しています。これは、さらに70ポンドを持ち上げることができるAI対応の動力式外骨格で、反復性ストレスによる怪我や背中の怪我のリスクを軽減します。このような進歩は、予測期間中の市場成長を押し上げると予想されます。

健康保険に外骨格を含める傾向が高まっており、患者がより利用しやすくなっています。これは特にドイツのような国で顕著であり、特定の外骨格システムが保険調達に認められています。例えば、2023年11月、ReWalk Robotics Ltd.はメディケア&メディケイドサービスセンター(CMS)が2024年暦年在宅医療前向き支払いシステム規則を正式に発表したことを高く評価しました。この規則は2023年11月1日に発表され、2024年1月1日から実施されることになっており、メディケアの装具給付のカテゴリーに外骨格が分類されることが確認されました。

概要

このケーススタディでは、特に脊髄損傷、脳卒中回復、その他の神経疾患の患者を対象とした医療用外骨格の進歩を検証しています。可動性の回復とリハビリ成果の向上を目的とした外骨格の開発における主要な課題と最近の技術的改善に焦点を当てています。

主な調査結果

- 技術の統合: 本研究では、外骨格の適応能力を高めるためのAI、ロボット工学、バイオメカニクスの統合を強調。これらの技術は治療の個別化に役立ち、よりオーダーメイドで効果的なリハビリテーションを可能にします。

- 患者の移動性: より装着しやすく、自然で直感的な動きを提供する軽量な外骨格の作成において、大きな進歩が見られました。これにより、患者の快適性が向上し、リハビリに不可欠な長時間の使用が可能になります。

- 市場導入: 技術の進歩にもかかわらず、コスト、規制上のハードル、医学的管理の必要性により、リハビリテーション・センターでの幅広い導入が制限されていることがこの調査で明らかになりました。

- 例 Ekso Bionics社のEksoGTは、脳卒中や脊髄損傷患者の歩行補助に使用される外骨格の主な例です。このデバイスは、患者の運動能力の向上とリハビリテーションにおいて良好な結果を示しています。

結論

外骨格はリハビリテーションのための有望なツールですが、費用対効果、ユーザーの快適性、長期的な有効性については、より広範な市場統合に向けて改良を続ける必要があります。

市場の集中と特徴

外骨格市場は、ロボット工学や人工知能技術の進歩などの要因による急速な技術進歩により、高度なイノベーションが特徴です。 外骨格の斬新で革新的なアプリケーションは常に出現しており、市場プレーヤーにとって新たな機会の創出に繋がっています。

M&A活動のレベル: 外骨格市場は、大手企業による高いレベルの合併・買収(M&A)活動が特徴です。これは、急成長している市場を強化するために必要な新しいロボット技術にアクセスしたいという願望や、これらの新しく開発された外骨格の採用が増加していることなど、いくつかの要因によるものです。

よく整備された規制の枠組みと、これらの規制機関からの外骨格製品に対する認可の高まりは、市場成長にプラスの影響を与えます。外骨格の製造、配備、使用に関して政府当局が提供する認証や基準は、職場での採用を促進するでしょう。

従来型のリハビリ手段は依然として普及しており、外骨格は貴重な代替手段として台頭しつつあります。外骨格は、脊髄損傷や神経障害を持つ患者の移動性や自立性を高めるなどの利点を提供します。コストが高く、専門的なトレーニングが必要であるため、普及が制限される可能性があり、従来の治療法の直接的な代替品というよりは、むしろ補完的なものと位置づけられています。

市場参入企業数社は、市場での地位を強化し製品ポートフォリオを拡大するため、新たな地域に参入して事業を拡大しています。研究開発活動の活発化により、市場参入企業の新地域進出の機会が増えています。

モビリティに関する洞察

モバイル分野は2024年に62.39%の最大収益シェアで市場をリードし、予測期間中のCAGRが最も速くなると予測されています。市場成長の要因としては、研究開発活動の活発化や、人体力学を補助するモーター搭載ロボットの需要急増などが挙げられます。例えば、2022年10月には、NIHの資金提供を受けたスタンフォード大学の研究チームが、歩行を補助できる外骨格を開発しました。

さらに、新興国や発展途上国における外骨格技術の採用を促進する有利な償還政策が利用可能であることが、このセグメントの発展と成長に直接寄与しています。

固定式/定置式セグメントは、リハビリや生活支援ソリューションの需要増加により、大幅な成長が見込まれています。これらのデバイスは、移動に制限のある患者を支援するために設計されており、起立、姿勢矯正、定置歩行に不可欠なサポートを提供します。例えば、NX A3-Mは歩行リハビリ用に設計された固定フレーム外骨格で、以前のNX-A3モデルより改良されています。

技術的洞察

動力式セグメントは、個人の安全性を高め、生産性を向上させるために、いくつかの産業で動力式外骨格ソリューションの導入が増加しているため、2024年に最大の収益シェアを占めました。加えて、革新的な製品の発売が増加し、パワード技術製品に関連する利点は、よりスムーズな持ち上げ動作、作業者の身体への負担の軽減、強度の向上、力の倍増、生産性の向上などです。例えば、2024年8月、Arc’teryxとSkipは、世界初のパワードパンツを発表するために提携しました。

非動力技術分野は、外部動力源に依存することなくリフトやモビリティを補助する費用対効果の高い軽量ソリューションの需要に牽引され、予測期間中に最も速い成長率を記録すると予測されています。これらのデバイスは、ゴムやバネのような機械的システムを使用して動きを強化し、疲労を軽減するため、産業やリハビリテーション用途に最適です。主な促進要因としては、作業員が重い荷物を扱う物流、建設、医療分野での手作業補助のニーズの高まりが挙げられます。例えば、UPLIFT外骨格は弾性機構を利用して持ち上げ作業をサポートし、労働力における手頃な価格の非動力ソリューションの採用が拡大していることを強調しています。

四肢の洞察

四肢別に見ると、市場は下半身、上半身、全身に区分されます。 下半身セグメントは、投資の増加、下半身障害の罹患率の増加、体重負荷能力と移動能力のために老人集団や麻痺患者による外骨格製品の採用率の増加により、収益シェアで市場を支配しています。2024年4月には、エイブル・ヒューマン・モーション社が開発した軽量で手頃な価格のヒップ・ニー・パワー・デバイスであるエイブル外骨格が、新しい医療機器規則に基づくCEマークの承認を取得し、EUにおける脊髄損傷リハビリテーション用の商用販売が可能になるなどの取り組みが行われています。

上半身セグメントは、障害者コミュニティの支援や、脳卒中後遺症、神経障害、筋骨格系障害のリハビリ補助など、上肢の外骨格製品によってもたらされる利点により、予測期間中に最も速い成長率を記録すると予測されています。さらに、神経障害の有病率の増加が市場成長の上昇につながりました。例えば、2022年5月にEuropean Academy of Neurologyが発表したデータによると、世界全体では、3人に1人が人生のある時点で神経疾患に罹患しています。

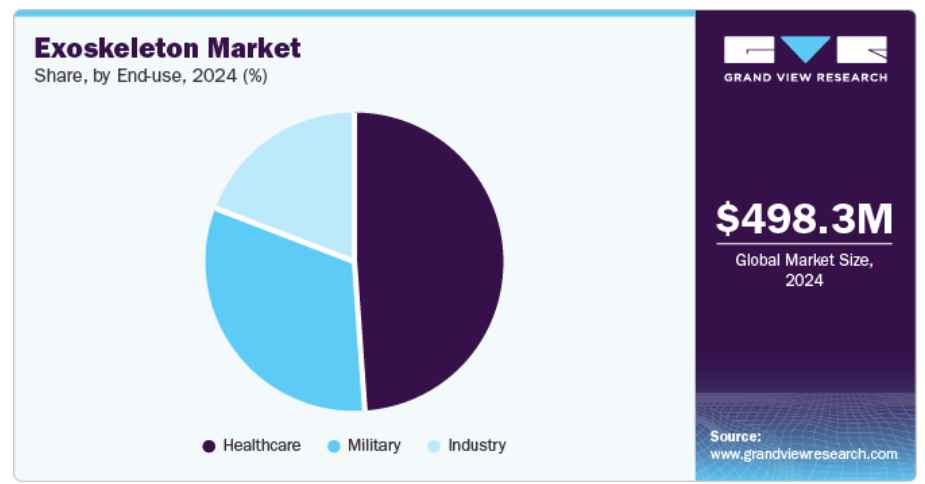

最終用途の洞察

脊髄損傷(SCI)の罹患率が上昇していること、リハビリテーションセンターでこれらの製品とソリューションが広く採用されていること、治療件数が大幅に増加していることなどが主な推進要因となっています。さらに、規制当局の承認数の増加や技術的に高度なシステムに対する意識の高まりが、医療産業における外骨格製品の需要と採用率を押し上げています。例えば、2023年10月、Wandercraft SAS社は、米国で外骨格Atalante Xの商業運転を開始しました。

産業分野は、いくつかの産業用途における外骨格技術の利点に対する認識レベルの上昇と、職業に関連する負傷の発生率の急増により、予測期間中に最も速い成長を記録すると予測されています。さらに、新しい技術に対する需要の急増や、建設、製造、流通などの複数の分野での外骨格の採用拡大が、産業セグメントの成長を加速させる見込みです。

地域別洞察

北米は2024年に市場をリードし、売上高の45.13%、数量シェアの26.32%を獲得しました。これは、研究への投資の増加、障害者人口の増加、主要企業間のパートナーシップの拡大、先端技術の利用可能性、官民の強力な支援によるものです。例えば、2021年3月、外骨格技術企業であるEkso Bionics社は、EksoNR外骨格の臨床的利点について臨床医や医師を教育するためにU.S. Physiatry(USP)と提携しました。さらに、可処分所得の増加、急速に増加する老人人口、主要市場プレイヤーの広範な存在感、産業および軍事分野での人体補強の増加、公的および民間投資家の利用可能性が成長を促進しています。

米国の外骨格市場動向

北米の外骨格市場は、技術革新への強い注力、医療・軍事分野への高い投資、大手外骨格メーカーの広範な存在感により、米国が支配的。例えば、2025年4月、Lifeward Ltd.は、その技術の最新の進歩を表すReWalk 7パーソナル外骨格の全米発売を発表。

「リウォーク7は、先進的な技術革新と臨床医や患者からのフィードバックを統合し、リウォークの世界的な産業リーダーとしての評判を基に、数年かけて開発されました。その結果、実世界での使用に最適化され、比類のないユーザーエクスペリエンスと動きの自由度を備えたデバイスが誕生しました。私たちは、歩行を日常生活に取り入れるための新たな選択肢を全国の麻痺患者に提供できることに興奮しています。

– ライフワード社CEO ラリー・ジャシンスキー氏

アジア太平洋地域の外骨格市場動向

アジア太平洋地域は、リハビリ支援を必要とする患者の増加により、予測期間中に最も速い成長率を記録すると予測されています。政府の支援や資金提供、医療インフラの発展や進歩が、アジア太平洋地域の外骨格市場の発展や成長を促進しています。中国、日本、インドなどの経済の絶え間ない発展は、有利な公的・私的支援と相まって、発展・成長を後押しすると期待されています。

中国の外骨格市場は、機動性と強度の強化に重点を置き、急速に技術が進歩しています。中国のエンジニアリングは、宇宙飛行士を支援するための外骨格スーツの作成に積極的に取り組んでおり、この分野でのイノベーションに対する国のコミットメントを示しています。また、2025年1月には、中国軍が兵站作業用の外骨格を展示しました。

ヨーロッパの外骨格市場の動向

強力な規制フレームワークと医療・産業用途への注力が、ヨーロッパの外骨格市場を牽引しています。欧州医薬品庁(EMA)は、医療用外骨格が厳しい安全性と有効性の基準を満たしていることを保証し、医療システムへの統合を促進しています。ドイツ、フランス、英国などの国々は、リハビリテーションや産業用としてこれらの技術を採用することでリードしています。

ドイツの外骨格市場は技術的に成長しており、同国は外骨格の開発と配備を支援する確立された規制枠組みから恩恵を受けています。欧州医薬品庁(EMA)は、医療用外骨格の安全性と有効性を確保する上で不可欠であり、医療システムへの統合を支援しています。

南米アメリカの外骨格市場動向

南米アメリカの外骨格市場は大きく成長しています。2024年11月、サンパウロのアインシュタイン病院がリハビリにおける外骨格の有効性を評価する臨床試験を実施します。同病院は、患者の動作意図を感知し、神経学的な微小信号を増幅し、動作の実行を補助する外骨格を使用する中南米初の病院となります。この技術革新により、患者はリハビリにおいてより積極的な役割を果たすことができます。

ブラジルの外骨格市場は2024年にラテンアメリカで最大のシェアを占めました。Exy Innovation社を含む新興企業は、ブラジルの労働力に合わせたウェアラブル外骨格を開発し、生産性を高め、職場での怪我を減らしています。さらに、研究機関は、熱帯の環境に適した費用対効果が高く適応性の高いソリューションを共同で開発し、この地域特有のニーズに対応しています。

中東・アフリカの外骨格市場動向

中東アフリカ(MEA)地域の外骨格市場は急速な成長を遂げています。サウジアラビア、UAE、南アフリカなどの国々は、外骨格技術を備えたリハビリセンターを含む医療インフラへの投資を進めています。公共部門と民間部門の投資は、障害者のためのモビリティ・ソリューションを強化するために、この拡大をサポートしています。

南アフリカの外骨格市場は、モビリティと強度の強化に焦点を当てた進歩が見られます。地元のイニシアティブは、生産性を向上させ、職場での怪我を減らすために、南アフリカの労働力に合わせたウェアラブル外骨格を開発しています。さらに、研究機関は、この地域特有のニーズに適した費用対効果が高く適応性の高いソリューションを共同で開発しています。

主要外骨格企業の洞察

市場ポジションを維持するために技術革新、製品開発、戦略的パートナーシップに注力する主要企業が外骨格市場を支配しています。例えば、2023年3月、Svaya Robotics社は、4脚ロボットとウェアラブル外骨格を開発しました。この外骨格は、インド兵士の身体構造に合わせて特別に設計されており、長距離を疲れずに歩いたり、重い荷物を少ない労力で運んだりするための体力を強化します。市場シェアは、研究開発に豊富なリソースを持つ既存企業に集中している一方、新興企業は費用対効果の高いソリューションと技術の進歩に注力しています。

主な外骨格企業

外骨格市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Ekso Bionics

- ARMASTEC PTE. LTD

- Hocoma

- Lockheed Martin Corporation

- Suit X

- Rex Bionics Plc.

- RB3D

- ReWalk Robotics

- Cyberdyne, Inc.

- ActiveLink (Panasonic Corporation)

- DIH Medical

最近の動向

- 2025年2月、チュラロンコン大学は、障害者の座位、立位、歩行を補助するロボットスーツ「外骨格車いす」を発表。

- 2025年2月、ワンダークラフト社は、重度の運動障害を持つ人の自然な立ち上がり、歩行、屈伸、リーチ能力を回復させることを目的とした世界初の自己バランス装置「パーソナル外骨格」の画期的な臨床試験を開始。

- 2025年1月、ジャーマン・バイオニックは80ポンド(36kg)の持ち上げサポートを提供するApogee ULTRAを発表しました。物流、製造、医療などの産業で、作業員の安全性と生産性を高めることを目的としています。

- 2024年12月、RoboCTのリハビリ用外骨格「UGOシリーズ」がCE認証を取得。

- 2024年11月、Hippos Exoskeletonが、ACL損傷の予防を目的としたエアバッグを搭載した膝装具を発表。

- 2022年12月、Ekso BionicsはParker Hannifin CorporationのHuman Motion and Control事業部門の買収を発表。この買収には、パーカーのIndego下肢外骨格製品ラインと、ロボット支援義肢・装具の戦略的開発が含まれます。

- 2022年6月、CYBERDYNE Inc.はLIFESCAPES Inc.と業務・資本提携。この提携により、外骨格の技術分野をさらに活用し、重度の麻痺患者のリハビリテーションの選択肢を向上させるという両社の取り組みが強調されました。

- 2022年6月、CYBERDYNE Inc.はマレーシアの社会保障機構(SOCSO)との提携を発表しました。この取り組みにより、SOCSOの保険加入患者を対象としたハイブリッド補助肢(HAL)を用いたサイバニクス治療の拡大が実現しました。

世界の外骨格市場レポート区分

本レポートでは、世界、地域、国レベルでの収益と数量成長を予測し、2018年から2030年までの各サブセグメントにおける産業動向に関する分析を提供しています。この調査の目的のため、Grand View Research, Inc.は世界の外骨格市場レポートをモビリティ、技術、四肢、エンドユース、地域に基づいてセグメント化しています:

- モビリティの展望(売上高、百万米ドル、千単位、2018年~2030年)

- 移動性

- 固定/定置

- 技術展望(収益、百万米ドル、千単位、2018年~2030年)

- 電動

- 非電動

- 四肢の展望(収益百万米ドル、単位:万台、2018~2030年)

- 上半身

- 下半身

- 全身

- 最終用途の展望(収益百万米ドル、万単位、2018~2030年)

- 医療

- 軍事

- 産業

- 地域別展望 売上高(百万米ドル、千台、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- スペイン

- イタリア

- フランス

- デンマーク

- ノルウェー

- スウェーデン

- その他のヨーロッパ

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- その他のアジア太平洋地域

- 南米アメリカ

- ブラジル

- アルゼンチン

- その他の中南米諸国

- 中東アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- その他中東アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. モビリティ

1.2.2. 技術

1.2.3. 四肢

1.2.4. 構造

1.2.5. 地域範囲

1.2.6. 見積もりと予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. モビリティの展望

2.2.2. 技術展望

2.2.3. 四肢の展望

2.2.4. 構造の展望

2.2.5. 地域展望

2.3. 競合他社の洞察

第3章. 外骨格市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.2. 市場のダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 脊髄損傷の発生率の増加

3.2.1.2. 筋骨格系障害の発生率の増加

3.2.1.3. 技術の進歩

3.2.2. 市場阻害要因分析

3.2.2.1. 高い手続きコスト

3.2.3. 市場機会分析

3.2.4. 市場の課題分析

3.3. 外骨格市場分析ツール

3.3.1. 産業分析-ポーターの5つの力

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済・社会情勢

3.3.2.3. 技術的ランドスケープ

3.3.2.4. 環境的ランドスケープ

3.3.2.5. 法的景観

3.4. 外骨格/体外ロボット市場の主要動向

3.5. 外骨格/体外ロボット市場の主な動向

3.6. 特許分析

3.7. 特許ディスピュータ

3.8. ケーススタディ&インサイト

3.9. 外骨格のサプライチェーン分析

3.10. 現在の規制分析

3.11. エコシステム分析

3.12. 価格分析

3.13. 市場における今後のイノベーション

第4章. 外骨格市場 モビリティ推定とトレンド分析

4.1. 外骨格の世界市場 モビリティダッシュボード

4.2. モビリティ市場シェア分析、2024年・2030年

4.3. 外骨格市場 モビリティ別、2018〜2030年

4.4. モバイル

4.4.1. 2018年から2030年までの市場予測(百万米ドル、千台)

4.5. 固定/定置

4.5.1. 2018年から2030年までの市場予測(百万米ドル、千台)

第5章. 外骨格市場 技術推計と動向分析

5.1. 世界の外骨格市場 技術ダッシュボード

5.2. 技術市場シェア分析、2024年・2030年

5.3. 外骨格市場: 技術別、2018年〜2030年

5.4. パワード

5.4.1. 2018年から2030年までの市場予測および予測 (百万米ドル、千単位)

5.4.2. 電動式

5.4.2.1. 上部

5.4.2.1.1. 2018年から2030年までの市場推定と予測 (百万米ドル、千台)

5.4.2.2. 下段

5.4.2.2.1. 2018〜2030年の市場予測・予想(百万米ドル、千台)

5.4.2.3. フル

5.4.2.3.1. 2018年から2030年までの市場予測・予想(百万米ドル、千台)

5.5. 非電動

5.5.1. 2018〜2030年の市場予測(百万米ドル、千台)

5.5.2. 非電動式(四肢別

5.5.2.1. 上部

5.5.2.1.1. 2018年から2030年までの市場予測および予測 (百万米ドル、千台)

5.5.2.2. 下段

5.5.2.2.1. 2018〜2030年の市場予測・予想(百万米ドル、千台)

5.5.2.3. フル

5.5.2.3.1. 2018年から2030年までの市場予測・予想(百万米ドル、千台)

第6章. 外骨格市場 四肢の推定と動向分析

6.1. 外骨格の世界市場 四肢ダッシュボード

6.2. 2024年と2030年の四肢市場シェア分析

6.3. 外骨格市場 四肢別、2018年〜2030年

6.4. 上半身

6.4.1. 市場の予測および予測:2018年~2030年(USD Million, 000′ Units)

6.5. 下半身

6.5.1. 2018〜2030年の市場予測 (百万米ドル、千台)

6.6. 全身

6.6.1. 2018〜2030年の市場予測(百万米ドル、千台)

第7章. 外骨格市場 構造推定と動向分析

7.1. 世界の外骨格市場 構造ダッシュボード

7.2. 構造市場シェア分析、2024年・2030年

7.3. 外骨格市場 構造別、2018〜2030年

7.4. 硬質外骨格

7.4.1. 2018年から2030年までの市場予測(百万米ドル、千単位)

7.5. 軟質外骨格

7.5.1. 2018~2030年の市場予測(百万米ドル、千単位)

第8章. 外骨格市場 最終用途の推定と動向分析

8.1. 世界の外骨格市場 エンドユースダッシュボード

8.2. エンドユース市場シェア分析、2024年・2030年

8.3. 外骨格市場 最終用途別、2018〜2030年

8.4. 医療

8.4.1. 2018年から2030年までの市場予測(百万米ドル、千単位)

8.5. 軍事

8.5.1. 2018〜2030年の市場予測(百万米ドル、千台)

8.6. 産業

8.6.1. 2018年から2030年までの市場予測(百万米ドル、千台)

第9章. 外骨格市場 コンポーネント別、用途別、最終用途別の地域別推定と動向分析

9.1. 地域別市場シェア分析、2024年・2030年

9.2. 地域ダッシュボード

9.3. 市場規模・予測トレンド分析、2018〜2030年

9.4. 南米アメリカ

9.4.1. 米国

9.4.1.1. 主なカントリーダイナミクス

9.4.1.2. 規制の枠組み

9.4.1.3. 競争シナリオ

9.4.1.4. 2018年から2030年までの市場推定と予測(USD Million)

9.4.1.5. 2018年から2030年までの市場数量推計・予測(万台)

9.4.2. カナダ

9.4.2.1. 主要国の動向

9.4.2.2. 規制の枠組み

9.4.2.3. 競争シナリオ

9.4.2.4. 2018年から2030年までの市場推定と予測(USD Million)

9.4.2.5. 2018〜2030年の市場数量推計・予測(万台)

9.4.3. メキシコ

9.4.3.1. 主要国の市場動向

9.4.3.2. 規制の枠組み

9.4.3.3. 競争シナリオ

9.4.3.4. 2018年から2030年までの市場推定と予測(USD Million)

9.4.3.5. 2018年から2030年までの市場数量推計・予測(万台)

9.5. ヨーロッパ

9.5.1. 英国

9.5.1.1. 主なカントリーダイナミクス

9.5.1.2. 規制の枠組み

9.5.1.3. 競争シナリオ

9.5.1.4. 2018年から2030年までの市場推定と予測(USD Million)

9.5.1.5. 2018年から2030年までの市場数量推計・予測(万台)

9.5.2. ドイツ

9.5.2.1. 主要国のダイナミクス

9.5.2.2. 規制の枠組み

9.5.2.3. 競争シナリオ

9.5.2.4. 2018年から2030年までの市場推定と予測(USD Million)

9.5.2.5. 2018年から2030年までの市場数量推計・予測(単位:万台)

9.5.3. フランス

9.5.3.1. 主要国の動向

9.5.3.2. 規制の枠組み

9.5.3.3. 競争シナリオ

9.5.3.4. 2018年から2030年までの市場推定と予測(USD Million)

9.5.3.5. 2018年から2030年までの市場数量推計・予測(万台)

9.5.4. イタリア

9.5.4.1. 主要国の市場動向

9.5.4.2. 規制の枠組み

9.5.4.3. 競争シナリオ

9.5.4.4. 2018年から2030年までの市場推定と予測(USD Million)

9.5.4.5. 2018年から2030年までの市場数量推計・予測(万台)

9.5.5. スペイン

9.5.5.1. 主要国の市場動向

9.5.5.2. 規制の枠組み

9.5.5.3. 競争シナリオ

9.5.5.4. 2018年から2030年までの市場推定と予測(USD Million)

9.5.5.5. 2018年から2030年までの市場数量推計・予測(万台)

9.5.6. デンマーク

9.5.6.1. 主要国の市場動向

9.5.6.2. 規制の枠組み

9.5.6.3. 競争シナリオ

9.5.6.4. 2018年から2030年までの市場推定と予測(USD Million)

9.5.6.5. 2018〜2030年の市場数量推計・予測(万台)

9.5.7. スウェーデン

9.5.7.1. 主要国の市場動向

9.5.7.2. 規制の枠組み

9.5.7.3. 競争シナリオ

9.5.7.4. 2018年から2030年までの市場推定と予測(USD Million)

9.5.7.5. 2018〜2030年の市場数量推計・予測(万台)

9.5.8. ノルウェー

9.5.8.1. 主要国の動向

9.5.8.2. 規制の枠組み

9.5.8.3. 競争シナリオ

9.5.8.4. 2018年から2030年までの市場推定と予測(USD Million)

9.5.8.5. 2018〜2030年の市場数量推計・予測(万台)

9.5.9. その他のヨーロッパ

9.5.9.1. 主要国の動向

9.5.9.2. 規制の枠組み

9.5.9.3. 競争シナリオ

9.5.9.4. 2018年から2030年までの市場推定と予測(USD Million)

9.5.9.5. 2018年から2030年までの市場数量推計・予測(万台)

9.6. アジア太平洋地域

9.6.1. 日本

9.6.1.1. 主なカントリーダイナミクス

9.6.1.2. 規制の枠組み

9.6.1.3. 競争シナリオ

9.6.1.4. 2018年から2030年までの市場推定と予測(USD Million)

9.6.1.5. 2018年から2030年までの市場数量推計・予測(万台)

9.6.2. 中国

9.6.2.1. 主要国の動態

9.6.2.2. 規制の枠組み

9.6.2.3. 競争シナリオ

9.6.2.4. 2018年から2030年までの市場推定と予測(USD Million)

9.6.2.5. 2018年から2030年までの市場数量推計・予測(万台)

9.6.3. インド

9.6.3.1. 主要国の動向

9.6.3.2. 規制の枠組み

9.6.3.3. 競争シナリオ

9.6.3.4. 2018年から2030年までの市場推定と予測(USD Million)

9.6.3.5. 2018年から2030年までの市場数量推計・予測(万台)

9.6.4. 韓国

9.6.4.1. 主要国の動向

9.6.4.2. 規制の枠組み

9.6.4.3. 競争シナリオ

9.6.4.4. 2018年から2030年までの市場推定と予測(USD Million)

9.6.4.5. 2018年から2030年までの市場数量推計・予測(単位:万台)

9.6.5. タイ

9.6.5.1. 主要国の動向

9.6.5.2. 規制の枠組み

9.6.5.3. 競争シナリオ

9.6.5.4. 2018年から2030年までの市場推定と予測(USD Million)

9.6.5.5. 2018年から2030年までの市場数量推計・予測(万台)

9.6.6. オーストラリア

9.6.6.1. 主要国の動向

9.6.6.2. 規制の枠組み

9.6.6.3. 競争シナリオ

9.6.6.4. 2018年から2030年までの市場推定と予測(USD Million)

9.6.6.5. 2018年から2030年までの市場数量推計・予測(万台)

9.6.7. その他のアジア太平洋地域

9.6.7.1. 主要国の動向

9.6.7.2. 規制の枠組み

9.6.7.3. 競争シナリオ

9.6.7.4. 2018年から2030年までの市場推定と予測(USD Million)

9.6.7.5. 2018〜2030年の市場数量推計・予測(万台)

9.7. 南米アメリカ

9.7.1. ブラジル

9.7.1.1. 主なカントリーダイナミクス

9.7.1.2. 規制の枠組み

9.7.1.3. 競争シナリオ

9.7.1.4. 2018年から2030年までの市場推定と予測(USD Million)

9.7.1.5. 2018年から2030年までの市場数量推計・予測(万台)

9.7.2. アルゼンチン

9.7.2.1. 主要国の市場動向

9.7.2.2. 規制の枠組み

9.7.2.3. 競争シナリオ

9.7.2.4. 2018年から2030年までの市場推定と予測(USD Million)

9.7.2.5. 2018年から2030年までの市場数量推計・予測(万台)

9.7.3. その他の南米アメリカ

9.7.3.1. 主要国の動向

9.7.3.2. 規制の枠組み

9.7.3.3. 競争シナリオ

9.7.3.4. 2018年から2030年までの市場推定と予測(USD Million)

9.7.3.5. 2018年から2030年までの市場数量推計・予測(単位:万台)

9.8. 中東アフリカ

9.8.1. 南アフリカ

9.8.1.1. 主なカントリーダイナミクス

9.8.1.2. 規制の枠組み

9.8.1.3. 競争シナリオ

9.8.1.4. 2018年から2030年までの市場推定と予測(USD Million)

9.8.1.5. 2018年から2030年までの市場数量推計・予測(万台)

9.8.2. サウジアラビア

9.8.2.1. 主要国の市場動向

9.8.2.2. 規制の枠組み

9.8.2.3. 競争シナリオ

9.8.2.4. 2018年から2030年までの市場推定と予測(USD Million)

9.8.2.5. 2018〜2030年の市場数量推計・予測(万台)

9.8.3. アラブ首長国連邦

9.8.3.1. 主要国の市場動向

9.8.3.2. 規制の枠組み

9.8.3.3. 競争シナリオ

9.8.3.4. 2018年から2030年までの市場推定と予測(USD Million)

9.8.3.5. 2018年から2030年までの市場数量推計・予測(万台)

9.8.4. クウェート

9.8.4.1. 主要国の市場動向

9.8.4.2. 規制の枠組み

9.8.4.3. 競争シナリオ

9.8.4.4. 2018年から2030年までの市場推定と予測(USD Million)

9.8.4.5. 2018年から2030年までの市場数量推計・予測(万台)

9.8.5. 中東アフリカ地域外

9.8.5.1. 主要国の動向

9.8.5.2. 規制の枠組み

9.8.5.3. 競争シナリオ

9.8.5.4. 2018年から2030年までの市場推定と予測(USD Million)

9.8.5.5. 2018年から2030年までの市場数量推計・予測(万台)

第10章. 競合環境

10.1. 主要市場参入企業別の最新動向と影響分析

10.2. 企業/競合の分類

10.3. 外骨格/外骨格ロボットの主な市場パフォーマンス指標

10.4. 企業プロファイル

10.4.1. エクソ・バイオニクス

10.4.1.1. 概要

10.4.1.2. 業績

10.4.1.3. 製品ベンチマーク

10.4.1.4. 戦略的イニシアティブ

10.4.2. ARMASTEC PTE. LTD.

10.4.2.1. 概要

10.4.2.2. 業績

10.4.2.3. 製品ベンチマーク

10.4.2.4. 戦略的イニシアティブ

10.4.3. ホコマ

10.4.3.1. 概要

10.4.3.2. 業績

10.4.3.3. 製品ベンチマーク

10.4.3.4. 戦略的イニシアティブ

10.4.4. ロッキード・マーチン社

10.4.4.1. 概要

10.4.4.2. 業績

10.4.4.3. 製品ベンチマーク

10.4.4.4. 戦略的イニシアティブ

10.4.5. スーツX

10.4.5.1. 概要

10.4.5.2. 業績

10.4.5.3. 製品ベンチマーク

10.4.5.4. 戦略的イニシアティブ

10.4.6. レックス・バイオニクス

10.4.6.1. 概要

10.4.6.2. 業績

10.4.6.3. 製品ベンチマーク

10.4.6.4. 戦略的イニシアティブ

10.4.7. RB3D

10.4.7.1. 概要

10.4.7.2. 業績

10.4.7.3. 製品ベンチマーク

10.4.7.4. 戦略的イニシアティブ

10.4.8. リウォーク・ロボティクス

10.4.8.1. 概要

10.4.8.2. 業績

10.4.8.3. 製品ベンチマーク

10.4.8.4. 戦略的イニシアティブ

10.4.9. サイバーダイン

10.4.9.1. 概要

10.4.9.2. 業績

10.4.9.3. 製品ベンチマーク

10.4.9.4. 戦略的イニシアティブ

10.4.10. アクティブリンク(パナソニック株式会社)

10.4.10.1. 概要

10.4.10.2. 業績

10.4.10.3. 製品ベンチマーク

10.4.10.4. 戦略的イニシアティブ

10.4.11. DIHメディカル

10.4.11.1. 概要

10.4.11.2. 業績

10.4.11.3. 製品ベンチマーク

10.4.11.4. 戦略的イニシアティブ

表一覧

表1 二次資料リスト

表2 略語一覧

表3 北米外骨格市場の推定と予測、モビリティ別、2018年~2030年 (百万米ドル)

表4 北米外骨格市場モビリティ別数量推計・予測、2018年~2030年 (数量、万単位)

表5 北米外骨格市場の技術別推計・予測、2018年~2030年 (百万米ドル)

表6 北米外骨格市場の技術別数量予測:2018年~2030年 (単位:万台)

表7 北米の外骨格市場の推計と予測:四肢別、2018年~2030年 (百万米ドル)

表8 北米外骨格市場の四肢別数量予測:2018年~2030年 (単位:万個)

表9 北米外骨格市場の予測・用途別、2018年~2030年 (百万米ドル)

表10 北米外骨格市場規模推計・予測:最終用途別、2018年~2030年(数量、万単位)

表11 米国の外骨格市場の推定と予測:モビリティ別、2018年~2030年(百万米ドル)

表12 米国の外骨格市場の移動手段別数量推計・予測:2018~2030年(単位:万台)

表13 米国の外骨格市場の技術別推計と予測、2018~2030年 (百万米ドル)

表14 米国の外骨格市場の技術別数量予測 (2018年~2030年) (数量, 000′ Units)

表15 米国の外骨格市場の推定と予測:四肢別、2018年~2030年 (百万米ドル)

表16 米国の外骨格市場の四肢別数量推計と予測、2018~2030年 (数量、万単位)

表17 米国の外骨格市場の予測・用途別、2018年~2030年 (百万米ドル)

表18 米国の外骨格市場の最終用途別数量推計・予測:2018年~2030年 (数量、万単位)

表19 カナダの外骨格市場の移動手段別推計と予測、2018年~2030年 (百万米ドル)

表20 カナダの外骨格市場の推定と予測:モビリティ別、2018年~2030年(数量、万単位)

表21 カナダの外骨格市場の技術別推計と予測、2018年~2030年 (百万米ドル)

表22 カナダの外骨格市場の技術別数量推計・予測、2018年~2030年 (数量、万単位)

表23 カナダの外骨格市場の推定と予測:四肢別、2018年~2030年 (百万米ドル)

表24 カナダの外骨格市場の推定と予測:四肢別、2018年~2030年 (数量、万単位)

表25 カナダの外骨格市場の推計と予測:最終用途別、2018年~2030年 (百万米ドル)

表26 カナダの外骨格市場の推計と予測:最終用途別、2018年~2030年 (数量、万単位)

表27 メキシコの外骨格市場の移動手段別推計と予測:2018年~2030年 (百万米ドル)

表28 メキシコの外骨格市場の推定と予測:モビリティ別、2018年~2030年(数量、万単位)

表29 メキシコの外骨格市場の技術別推計と予測、2018年~2030年 (百万米ドル)

表30 メキシコの外骨格市場の技術別数量予測:2018年~2030年 (数量, 000′ Units)

表31 メキシコの外骨格市場の推定と予測:四肢別、2018年~2030年 (百万米ドル)

表32 メキシコの外骨格市場の推定と予測:四肢別、2018年-2030年 (数量、万単位)

表33 メキシコの外骨格市場の予測・用途別、2018年~2030年 (百万米ドル)

表34 メキシコの外骨格市場の推計と予測:最終用途別、2018年~2030年 (数量、万単位)

表35 ヨーロッパの外骨格市場の推定と予測:モビリティ別、2018年~2030年 (百万米ドル)

表36 ヨーロッパの外骨格市場の推定と予測:モビリティ別、2018~2030年 (数量、万単位)

表37 ヨーロッパの外骨格市場の技術別推計と予測、2018年~2030年 (百万米ドル)

表38 欧州の外骨格市場の技術別数量予測:2018~2030年 (単位:万台)

表39 欧州の外骨格市場の推定と予測:四肢別、2018年~2030年 (百万米ドル)

表40 欧州の外骨格市場の推定と予測:四肢別、2018年~2030年 (数量、万単位)

表41 ヨーロッパの外骨格市場の推計と予測:最終用途別、2018年~2030年 (百万米ドル)

表42 ヨーロッパの外骨格市場の推計と予測:最終用途別、2018年~2030年 (数量、万単位)

表43 ドイツの外骨格市場の推定と予測:モビリティ別、2018年~2030年(百万米ドル)

表44 ドイツの外骨格市場の推定と予測:モビリティ別、2018年-2030年(数量、万単位)

表45 ドイツの外骨格市場の技術別推計と予測、2018年~2030年 (百万米ドル)

表46 ドイツの外骨格市場の技術別数量推計・予測、2018年~2030年 (数量、万単位)

表47 ドイツの外骨格市場の推定と予測:四肢別、2018年~2030年 (百万米ドル)

表48 ドイツの外骨格市場の推定と予測:四肢別、2018年-2030年 (数量、万単位)

表49 ドイツの外骨格市場の推計と予測:最終用途別、2018年~2030年 (百万米ドル)

表50 ドイツの外骨格市場の推計と予測:最終用途別、2018年~2030年 (数量、万単位)

表51 英国外骨格市場の推定と予測:モビリティ別、2018年~2030年 (百万米ドル)

表52 英国外骨格市場の推定と予測:モビリティ別、2018年~2030年(数量、万単位)

表53 英国外骨格市場の技術別推計と予測:2018年~2030年 (百万米ドル)

表54 英国外骨格市場の技術別数量推計と予測、2018~2030年 (数量、万単位)

表55 英国外骨格市場の推定と予測:四肢別、2018年~2030年 (百万米ドル)

表56 英国外骨格市場の推定と予測:四肢別、2018年~2030年 (数量、万単位)

表57 英国外骨格市場の推計と予測:最終用途別、2018年~2030年 (百万米ドル)

表58 英国外骨格市場の推計と予測:最終用途別、2018年~2030年 (数量、万単位)

表59 スペインの外骨格市場の移動手段別推計と予測:2018~2030年 (百万米ドル)

表60 スペイン外骨格市場の移動手段別数量推計と予測、2018~2030年 (数量、万単位)

表61 スペインの外骨格市場の技術別推計と予測:2018年~2030年 (百万米ドル)

表62 スペインの外骨格市場の技術別数量推計と予測、2018~2030年 (数量、万単位)

表63 スペインの外骨格市場の推定と予測:四肢別、2018年~2030年 (百万米ドル)

表64 スペインの外骨格市場の推定と予測:四肢別、2018年-2030年 (数量、万単位)

表65 スペインの外骨格市場の予測・用途別、2018年~2030年 (百万米ドル)

表66 スペインの外骨格市場の最終用途別数量推計と予測、2018年~2030年 (数量、万単位)

表67 イタリアの外骨格市場の推定と予測:モビリティ別、2018~2030年 (百万米ドル)

表68 イタリアの外骨格市場の推定と予測:モビリティ別、2018年-2030年 (数量、万単位)

表69 イタリアの外骨格市場の技術別推計と予測:2018年 – 2030年 (百万米ドル)

表70 イタリアの外骨格市場の技術別数量予測:2018~2030年 (単位:万台)

表71 イタリアの外骨格市場の推定と予測:四肢別、2018年-2030年 (百万米ドル)

表72 イタリアの外骨格市場の推定と予測:四肢別、2018年-2030年 (数量、万単位)

表73 イタリアの外骨格市場の推計と予測:最終用途別、2018年 – 2030年 (百万米ドル)

表74 イタリアの外骨格市場の推計と予測:最終用途別、2018年 – 2030年 (数量、万単位)

表75 フランスの外骨格市場の移動手段別推計と予測:2018年~2030年 (百万米ドル)

表76 フランスの外骨格市場の推定と予測:モビリティ別、2018年~2030年(数量、万単位)

表77 フランスの外骨格市場の技術別推計と予測:2018年~2030年 (百万米ドル)

表78 フランスの外骨格市場の技術別数量推計と予測、2018年~2030年 (数量、万単位)

表79 フランスの外骨格市場の推定と予測:四肢別、2018年~2030年 (百万米ドル)

表80 フランスの外骨格市場の推定と予測:四肢別、2018年~2030年 (数量、万単位)

表81 フランスの外骨格市場の予測および用途別、2018年~2030年 (百万米ドル)

表82 フランスの外骨格市場の推計と予測:最終用途別、2018年~2030年 (数量、万単位)

表83 デンマークの外骨格市場の予測・推移:モビリティ別、2018~2030年 (百万米ドル)

表84 デンマークの外骨格市場の移動手段別数量推計と予測、2018~2030年 (数量、万単位)

表85 デンマークの外骨格市場の技術別推計と予測、2018~2030年 (百万米ドル)

表86 デンマークの外骨格市場の技術別数量推計と予測、2018~2030年 (数量、万単位)

表87 デンマークの外骨格市場の推定と予測:四肢別、2018~2030年 (百万米ドル)

表88 デンマークの外骨格市場の推定と予測:四肢別、2018~2030年 (数量、万単位)

表89 デンマークの外骨格市場の予測および用途別、2018年~2030年 (百万米ドル)

表90 デンマークの外骨格市場規模推計と予測:最終用途別、2018~2030年 (数量、万単位)

表91 ノルウェーの外骨格市場の移動手段別推計と予測:2018~2030年 (百万米ドル)

表92 ノルウェー外骨格市場の移動手段別数量推計と予測、2018~2030年 (単位:万台)

表93 ノルウェーの外骨格市場の技術別推計と予測、2018年~2030年 (百万米ドル)

表94 ノルウェーの外骨格市場の技術別販売台数予測 (2018年~2030年) (単位:万台)

表95 ノルウェーの外骨格市場の推定と予測:四肢別、2018年~2030年 (百万米ドル)

表96 ノルウェーの外骨格市場の推定と予測:四肢別、2018年~2030年 (数量、万単位)

表97 ノルウェーの外骨格市場の予測および用途別、2018年~2030年 (百万米ドル)

表98 ノルウェー外骨格市場の最終用途別数量推計と予測、2018年~2030年 (数量、万単位)

表99 スウェーデンの外骨格市場の移動手段別推計と予測、2018~2030年 (百万米ドル)

表100 その他のヨーロッパの外骨格市場数量予測:四肢別、2018年~2030年(数量、万単位)

表101 欧州のその他の地域の外骨格市場の予測および用途別、2018年~2030年 (百万米ドル)

表102 その他のヨーロッパの外骨格市場の最終用途別数量予測:2018~2030年 (単位:万個)

表103 アジア太平洋地域の外骨格市場の推定と予測:モビリティ別、2018年~2030年 (百万米ドル)

表104 アジア太平洋地域の外骨格市場の推定と予測:モビリティ別、2018年~2030年(数量、万単位)

表105 アジア太平洋地域の外骨格市場の技術別推計と予測、2018年~2030年 (百万米ドル)

表106 アジア太平洋地域の外骨格市場の技術別数量予測:2018年~2030年(単位:万台)

表107 アジア太平洋地域の外骨格市場の推定と予測:四肢別、2018年~2030年 (百万米ドル)

表108 アジア太平洋地域の外骨格市場の数量予測:四肢別、2018年~2030年 (数量、万単位)

表109 アジア太平洋地域の外骨格市場の推計と予測:最終用途別、2018年~2030年 (百万米ドル)

表110 アジア太平洋地域の外骨格市場の推計と予測:最終用途別、2018年~2030年(数量、万単位)

表111 日本の外骨格市場の推定と予測:モビリティ別、2018年~2030年(百万米ドル)

表112 日本の外骨格市場の推定と予測:モビリティ別、2018年~2030年(数量、万単位)

表113 日本の外骨格市場の技術別推計・予測、2018年~2030年 (百万米ドル)

表114 日本の外骨格市場の技術別数量予測:2018年~2030年(単位:万台)

表115 日本の外骨格市場の推定と予測:四肢別、2018年~2030年(百万米ドル)

表116 日本の外骨格市場の推定と予測:四肢別、2018年~2030年(数量、万単位)

表117 日本の外骨格市場の推計と予測:最終用途別、2018年~2030年(百万米ドル)

表118 日本の外骨格市場の最終用途別数量予測:2018年~2030年(単位:万個)

表119 中国外骨格市場の推定と予測:モビリティ別、2018年~2030年 (百万米ドル)

表120 中国外骨格市場の推定と予測:モビリティ別、2018年~2030年(数量、万単位)

表121 中国の外骨格市場の技術別推計と予測:2018年~2030年 (百万米ドル)

表122 中国外骨格市場の技術別数量予測:2018年~2030年(単位:万台)

表123 中国の外骨格市場の推定と予測:四肢別、2018年~2030年(百万米ドル)

表124 中国の外骨格市場の推定と予測:四肢別、2018年~2030年(数量、万単位)

表125 中国の外骨格市場の予測・用途別、2018年~2030年 (百万米ドル)

表126 中国外骨格市場の予測および数量予測:最終用途別、2018年~2030年 (数量、万単位)

表127 インド外骨格市場の推定と予測:モビリティ別、2018年~2030年 (百万米ドル)

表128 インドの外骨格市場の推定と予測:モビリティ別、2018年~2030年(数量、万単位)

表129 インドの外骨格市場の技術別推計と予測:2018年~2030年 (百万米ドル)

表130 インドの外骨格市場の技術別数量予測:2018~2030年 (単位:万台)

表131 インドの外骨格市場の推計と予測:四肢別、2018年~2030年 (百万米ドル)

表132 インドの外骨格市場の推定と予測:四肢別、2018年-2030年 (数量、万単位)

表133 インドの外骨格市場の予測・用途別、2018年~2030年 (百万米ドル)

表134 インドの外骨格市場の推計と予測:最終用途別、2018年~2030年(数量、万単位)

表135 オーストラリアの外骨格市場の移動手段別推計と予測:2018年~2030年 (百万米ドル)

表136 オーストラリアの外骨格市場の推定と予測:モビリティ別、2018年~2030年 (数量、万単位)

表137 オーストラリアの外骨格市場の技術別推計と予測:2018年~2030年 (百万米ドル)

表138 オーストラリアの外骨格市場の技術別数量予測:2018年~2030年 (単位:万台)

表139 オーストラリアの外骨格市場の推定と予測:四肢別、2018年~2030年 (百万米ドル)

表140 オーストラリアの外骨格市場の推定と予測:四肢別、2018年~2030年 (数量、万単位)

表141 オーストラリアの外骨格市場の推計と予測:最終用途別、2018年 – 2030年 (百万米ドル)

表142 オーストラリアの外骨格市場の推計と予測:最終用途別、2018年 – 2030年 (数量、万単位)

表143 タイの外骨格市場の移動手段別推計と予測:2018年~2030年 (百万米ドル)

表144 タイの外骨格市場の移動手段別数量予測 (2018年~2030年) (単位:万台

表145 タイの外骨格市場の技術別推計と予測:2018年~2030年 (百万米ドル)

表146 タイの外骨格市場の技術別数量予測 (2018〜2030年) (単位:万台)

表147 タイの外骨格市場の推定と予測:四肢別、2018年~2030年 (百万米ドル)

表148 タイの外骨格市場の推定と予測:四肢別、2018年~2030年 (数量、万単位)

表149 タイの外骨格市場の推計と予測:最終用途別、2018年~2030年 (百万米ドル)

表150 タイの外骨格市場の最終用途別数量予測 (2018年~2030年) (単位:万個)

表151 韓国外骨格市場の推定と予測:モビリティ別、2018~2030年 (百万米ドル)

表152 韓国外骨格市場の推定と予測:モビリティ別、2018~2030年(数量、万単位)

表153 韓国外骨格市場の技術別推計と予測:2018年~2030年 (百万米ドル)

表154 韓国外骨格市場の技術別数量予測:2018~2030年(単位:万台)

表155 韓国外骨格市場の推定と予測:四肢別、2018年~2030年(百万米ドル)

表156 韓国外骨格市場の推定と予測:四肢別、2018~2030年 (数量、万単位)

表157 韓国の外骨格市場の推計と予測:最終用途別、2018年~2030年 (百万米ドル)

表158 韓国外骨格市場の最終用途別数量予測:2018~2030年 (単位:万台)

表159 アジア太平洋地域のその他の地域の外骨格市場の推定と予測:モビリティ別、2018年~2030年 (百万米ドル)

表160 アジア太平洋地域の残りの地域の外骨格市場の数量予測:移動性別、2018年~2030年(単位:万台)

表161 アジア太平洋地域の残りの地域の外骨格市場の技術別推計と予測、2018年~2030年 (百万米ドル)

表162 アジア太平洋地域のその他の地域の外骨格市場の技術別数量予測 (2018年~2030年) (単位:万台

表163 アジア太平洋地域の残りの地域の外骨格市場の推計と予測:四肢別、2018年~2030年(百万米ドル)

表164 アジア太平洋地域のその他の地域の外骨格市場の四肢別数量予測:2018年~2030年(単位:万台)

表165 アジア太平洋地域の残りの地域の外骨格市場の推計と予測:最終用途別、2018年~2030年(百万米ドル)

表166 その他のアジア太平洋地域の外骨格市場の最終用途別数量予測:2018年~2030年(単位:万個)

表167 南米アメリカの外骨格市場の推定と予測:モビリティ別、2018年~2030年 (百万米ドル)

表168 中南米外骨格市場の推定と予測:モビリティ別、2018年~2030年 (数量、万単位)

表169 南米外骨格市場の技術別推計と予測:2018年~2030年 (百万米ドル)

表170 中南米外骨格市場の技術別数量予測:2018~2030年 (単位:万台)

表171 南米外骨格市場の推定と予測:四肢別、2018年~2030年 (百万米ドル)

表172 南米外骨格市場の推定と予測:四肢別、2018年~2030年 (数量、万単位)

表173 南米外骨格市場の予測および用途別、2018年~2030年 (百万米ドル)

表174 南米外骨格市場の最終用途別数量予測:2018年~2030年 (単位:万個)

表175 ブラジル外骨格市場の推定と予測:モビリティ別、2018年~2030年 (百万米ドル)

表176 ブラジル外骨格市場の移動手段別数量推計と予測、2018年~2030年 (数量、万単位)

表177 ブラジルの外骨格市場の技術別推計と予測:2018年~2030年 (百万米ドル)

表178 ブラジル外骨格市場の技術別数量予測:2018~2030年 (単位:万台)

表179 ブラジルの外骨格市場の推定と予測:四肢別、2018年~2030年 (百万米ドル)

表180 ブラジル外骨格市場の推定と予測:四肢別、2018~2030年 (数量、万単位)

表181 ブラジルの外骨格市場の予測・用途別、2018年~2030年 (百万米ドル)

表182 ブラジルの外骨格市場の最終用途別数量予測 (2018年~2030年) (数量、万単位)

表183 アルゼンチン外骨格市場の移動手段別推計と予測:2018~2030年 (百万米ドル)

表184 アルゼンチンの外骨格市場の推定と予測:モビリティ別、2018年~2030年(数量、万単位)

表185 アルゼンチンの外骨格市場の技術別推計と予測:2018年~2030年 (百万米ドル)

表186 アルゼンチンの外骨格市場の技術別数量推計と予測、2018~2030年 (数量、万単位)

表187 アルゼンチンの外骨格市場の推定と予測:四肢別、2018年~2030年 (百万米ドル)

表188 アルゼンチンの外骨格市場の推定と予測:四肢別、2018~2030年 (数量、万単位)

表189 アルゼンチンの外骨格市場の予測・用途別、2018年~2030年 (百万米ドル)

表190 アルゼンチンの外骨格市場の最終用途別数量予測 (2018年~2030年) (単位:万個)

表191 中南米のその他の地域の外骨格市場の予測および推移予測:モビリティ別、2018年~2030年 (百万米ドル)

表192 中南米のその他の地域の外骨格市場の数量予測:移動性別、2018年~2030年(単位:万台)

表193 中南米のその他の地域の外骨格市場の推定と予測:技術別、2018年~2030年 (百万米ドル)

表194 中南米のその他の地域の外骨格市場の技術別数量予測 (2018年~2030年) (単位:万台)

表195 中南米のその他の地域の外骨格市場の推計と予測:四肢別、2018年~2030年 (百万米ドル)

表196 中南米のその他の地域の外骨格市場の数量予測:四肢別、2018年~2030年(単位:万台)

表197 中南米のその他の地域の外骨格市場の推計と予測:最終用途別、2018年 (百万米ドル)

表198 中南米のその他の地域の外骨格市場の予測および用途別 (2018年) (数量、万単位)

表199 MEAのその他の地域の外骨格市場予測:モビリティ別、2018年~2030年 (百万米ドル)

表200 MEAの残りの地域の外骨格市場の予測および数量予測:モビリティ別、2018年-2030年(数量、

表201 MEAのその他の地域の外骨格市場の技術別推計および予測、2018年~2030年 (百万米ドル)

表202 MEAのその他の地域の外骨格市場の技術別数量予測:2018年~2030年 (数量)

表203 MEAのその他の地域の外骨格市場の推計と予測:四肢別、2018年~2030年(百万米ドル)

表204 MEAのその他の地域の外骨格市場の四肢別数量推計と予測 (2018年~2030年) (数量、

表205 MEAのその他の地域の外骨格市場の予測および用途別、2018年~2030年 (百万米ドル)

表206 MEAの残りの地域の外骨格市場の最終用途別数量推計と予測、2018~2030年 (数量、0)

表207 南アフリカの外骨格市場の推定と予測、2018年~2030年 (百万米ドル)

表208 南アフリカの外骨格市場の予測および数量予測、2018~2030年 (数量、万単位)

表209 サウジアラビアの外骨格市場の推定と予測、2018年~2030年 (百万米ドル)

表210 サウジアラビアの外骨格市場の推定と予測、2018年~2030年 (数量、万単位)

表211 UAE外骨格市場の推定と予測、2018年~2030年 (百万米ドル)

表212 UAE外骨格市場の推定と予測、2018年~2030年 (数量、万単位)

表213 クウェートの外骨格市場の推定と予測、2018年~2030年 (百万米ドル)

表214 クウェートの外骨格市場の予測および数量予測、2018年~2030年 (数量、万単位)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 市場調査のアプローチ

図4 市場シェア評価のためのQFDモデリング

図5 市場形成と検証

図6 外骨格市場:市場展望

図7 外骨格の競合洞察

図8 親市場の展望

図9 関連・付随市場の展望

図10 外骨格市場のドライバーインパクト

図11 外骨格市場の阻害要因

図12 外骨格市場 モビリティムーブメント分析

図13 外骨格市場: モビリティの展望と要点

図14 モバイル市場の推定と予測、2018年~2030年(百万米ドル、千単位)

図15 固定/定置市場の予測および予測、2018年~2030年(百万米ドル、万単位)

図16 外骨格市場: 技術動向分析

図17 外骨格市場: 技術の展望と要点

図18 動力付き市場の予測および予測、2018年~2030年(百万米ドル、万単位)

図19 非電動型市場の予測および予測、2018年~2030年(百万米ドル、万単位)

図20 外骨格市場: 四肢動作分析

図21 外骨格市場: 四肢の展望と要点

図22 上半身市場の予測および予測、2018年~2030年(百万米ドル、万単位)

図23 下半身市場の予測および予測、2018年~2030年(百万米ドル、万単位)

図24 全身市場の推定と予測、2018年~2030年(百万米ドル、万台)

図25 外骨格市場: エンドユースの動き分析

図26 外骨格市場: エンドユースの展望と要点

図27 医療市場の予測および予測、2018年~2030年(百万米ドル、万単位)

図28 軍事市場の予測および予測、2018年~2030年(百万米ドル、万単位)

図29 産業市場の予測および予測、2018年~2030年(USD Million, 000′ Units)

図30 世界の外骨格市場 地域別動向分析

図31 外骨格の世界市場 地域別の展望と要点

図32 外骨格の世界市場シェアと主要企業

図33 北米、国別

図34 北米市場の推定と予測、2018年~2030年 (百万米ドル)

図35 北米市場の予測および数量、2018年~2030年 (数量、万台)

図36 米国市場の推定と予測、2018年~2030年 (百万米ドル)

図37 米国市場の予測および数量予測、2018~2030年 (数量、万台)

図38 カナダ市場の推定と予測、2018年~2030年 (百万米ドル)

図39 カナダ市場の予測および数量予測、2018年~2030年 (数量、万台)

図40 メキシコ市場の推定と予測、2018年~2030年 (百万米ドル)

図41 メキシコ市場の予測および数量予測、2018年~2030年 (数量、万台)

図42 ヨーロッパ(国別

図. 43 ヨーロッパ市場の推定と予測、2018~2030年 (百万米ドル)

図44 ヨーロッパ市場の予測および数量予測、2018~2030年 (数量、万台)

図45 英国市場の推定と予測、2018年~2030年 (百万米ドル)

図46 英国市場の予測および数量予測、2018年~2030年 (数量、万台)

図47 ドイツ市場の推定と予測、2018年~2030年 (百万米ドル)

図48 ドイツ市場の予測および数量予測、2018年~2030年 (数量、万台)

図49 フランス市場の推定と予測、2018年~2030年 (百万米ドル)

図50 フランス市場の予測および数量予測、2018年~2030年 (数量、万台)

図. 51 イタリア市場の推定と予測、2018~2030年 (百万米ドル)

図52 イタリア市場の予測および数量予測、2018年~2030年 (数量、万台)

図. 53 スペイン市場の推定と予測、2018~2030年 (百万米ドル)

図54 スペイン市場の予測および数量予測、2018~2030年 (数量、万台)

図55 デンマーク市場の推定と予測、2018~2030年 (百万米ドル)

図56 デンマーク市場の予測および数量予測、2018~2030年 (数量、万台)

図57 スウェーデン市場の推定と予測、2018~2030年 (百万米ドル)

図58 スウェーデン市場の予測および数量予測、2018年~2030年 (数量、万台)

図59 ノルウェー市場の推定と予測、2018年~2030年 (百万米ドル)

図60 ノルウェー市場の予測および数量予測、2018年~2030年 (数量、万台)

図61 アジア太平洋地域 国別

図62 アジア太平洋地域の市場推定と予測、2018年~2030年 (百万米ドル)

図63 アジア太平洋地域の市場数量推計と予測、2018~2030年 (数量、万台)

図64 中国市場の推定と予測、2018年~2030年(百万米ドル)

図65 中国市場の数量推計と予測、2018年~2030年 (数量、万台)

図66 日本市場の推定と予測、2018年~2030年(百万米ドル)

図67 日本市場の数量推計と予測、2018年~2030年 (数量、万台)

図. 68 インド市場の推定と予測、2018~2030年 (百万米ドル)

図69 インド市場の予測および数量予測、2018年~2030年 (数量、万台)

図70 タイ市場の推定と予測、2018~2030年 (百万米ドル)

図71 タイ市場の推定生産台数と予測、2018年~2030年 (数量、万台)

図72 韓国市場の推定と予測、2018年~2030年 (百万米ドル)

図73 韓国市場の予測および数量予測、2018年~2030年 (数量、万台)

図74 オーストラリア市場の推定と予測、2018年~2030年(百万米ドル)

図75 オーストラリア市場の予測および数量予測、2018年~2030年 (数量、万台)

図76 中南米市場(国別

図77 中南米市場の推定と予測、2018年~2030年 (百万米ドル)

図78 中南米市場の推定と予測、2018~2030年 (数量、万台)

図79 ブラジル市場の推定と予測、2018年~2030年 (百万米ドル)

図80 ブラジル市場の推定と予測、2018年~2030年 (数量、万台)

図81 アルゼンチン市場の推定と予測、2018~2030年 (百万米ドル)

図82 アルゼンチン市場の予測および数量予測、2018~2030年 (数量、万台)

図83 中東・アフリカ市場(国別

図84 中東・アフリカ市場の推定と予測、2018年~2030年 (百万米ドル)

図85 中東・アフリカ市場の予測および数量予測、2018~2030年 (数量、万台)

図86 南アフリカ市場の推定と予測、2018年~2030年 (百万米ドル)

図87 南アフリカ市場の予測および数量予測、2018年~2030年 (数量、万台)

図88 サウジアラビア市場の推定と予測、2018年~2030年 (百万米ドル)

図89 サウジアラビア市場の推定と予測、2018年~2030年 (数量、万台)

図. 90 UAE市場の推定と予測、2018~2030年 (百万米ドル)

図91 UAE市場の予測および数量予測、2018~2030年 (数量、万台)

図92 クウェート市場の推定と予測、2018年~2030年 (百万米ドル)

図93 クウェート市場の予測および数量予測、2018~2030年 (数量、万台)

| ※参考情報 外骨格とは、動物や機械において体を支える外側の構造物を指します。生物学的な外骨格は、昆虫や甲殻類などの無脊椎動物に見られ、内部の器官を保護し、運動を助ける役割を果たしています。一方、人工的な外骨格は、工学的なデザインに基づいて人間の機能を補助や強化するために開発された装置です。 外骨格の種類には、生物の持つ自然の外骨格と、機械的な外骨格があります。自然の外骨格は、キチンなどの有機物から構成され、軽量でありながら強度を持つ特徴があります。これに対して、機械的な外骨格は、金属やプラスチック、カーボンファイバーなどの材料が使われ、動作を支援するためのモーターやセンサーを搭載していることが多いです。 機械的外骨格は、特に医療や産業分野での応用が進んでいます。医療分野では、リハビリテーションや歩行支援に役立つ装置が開発されています。たとえば、脊髄損傷や運動障害を持つ患者が歩行できるようにするための外骨格ロボットが開発されており、その働きによって自主的な移動が可能になります。 産業分野では、重い物を扱う作業において労働者を助けるための外骨格が普及しています。これによって、作業員は長時間の重労働を強いられることなく、疲労を軽減しながら効率的に作業を進めることが可能になります。この種の外骨格は、製造ラインや物流業界で特に人気があります。 また、外骨格には軍事用途もあります。装甲車両の代わりに歩兵が装着することで、持ち運べる火器や装備の重量を増やしつつ、機動力を保つことを目的とした外骨格の開発が行われています。このように、外骨格は様々な分野での利用が期待されており、その可能性は非常に広がっています。 外骨格のデザインには、センサーやアクチュエーターといった関連技術が重要です。センサーは、装着者の動作をリアルタイムで感知し、アクチュエーターはその信号に基づいて動作を行います。これにより、外骨格は使用者の意図に応じた動きを実現します。 最近では、人工知能(AI)や機械学習技術を取り入れることで、外骨格の制御精度が向上しています。ユーザーの動作パターンを学習し、最適な動作を提供することで、より自然な動きが可能になります。このような先進的な技術のおかげで、外骨格はますます利用される場面が増えるでしょう。 加えて、3Dプリンティング技術の進化により、外骨格の個別ニーズに応じたカスタマイズが容易になってきています。これにより、特定の体型や目的に応じた柔軟な設計が実現し、より多くの人々に対応できるようになっています。 将来的には、外骨格技術はより軽量化され、安価に提供されることで、ライフスタイルや福祉の向上に寄与することが期待されています。たとえば、日常生活における機能性を高め、高齢者や身体障害者にとっての自立を促すためのツールとしても重要な役割を果たすでしょう。 総じて外骨格技術は、医療から産業さらには軍事に至るまで多岐にわたる分野での利活用が進んでおり、今後の革新が非常に楽しみな分野の一つと言えます。 |