2025 年以降も、EDC 産業は成長を続ける見通しです。クリーン生産技術や自動化の導入など、生産技術の向上により、効率が向上し、コストが削減されるでしょう。建設、自動車、包装分野におけるポリ塩化ビニル(PVC)の需要の拡大は、EDC の需要をさらに押し上げるでしょう。さらに、循環経済とサステナビリティへの注目が、リサイクルとバイオベースの原料の利用に焦点を当てた業界動向を形作るでしょう。

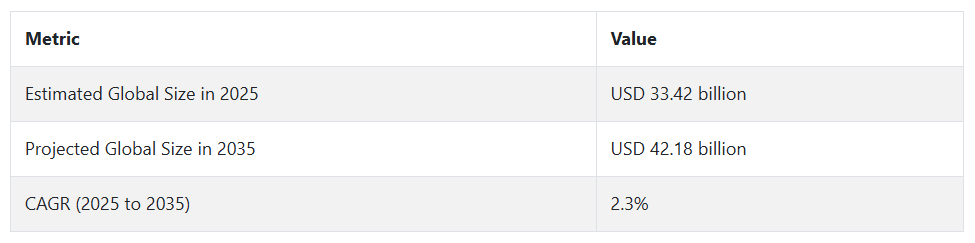

2024年の業界は、産業活動と規制環境に基づく地域的な拡大を反映していました。2025年以降の将来は、技術の進歩とサステナビリティの動向が成長の原動力となり、明るい見通しです。

ステークホルダーの視点に基づく業界動向に関するFact.MRの調査結果

Fact.MR が米国、西ヨーロッパ、中国、インドの 500 人の参加者を対象に行った 2024 年第 4 四半期のステークホルダー調査では、二塩化エチレン(EDC)業界の主な動向が明らかになりました。79% がコスト効率とサプライチェーンの信頼性を、72% が持続可能性と規制の遵守を重要な選択要因として挙げました。

米国のステークホルダーは、生産効率の最適化に注力しており、自動化やよりクリーンなプロセスへの関心が高まっています。西ヨーロッパ、特にドイツとフランスでは、EU の厳しい環境政策と REACH 規制の遵守の必要性から、環境に優しい生産がさらに重視されています。中国とインドでは、コストとリソースの最適化が最優先事項であり、中国のステークホルダーはコストを最小限に抑えるための最先端技術の導入に熱心であり、インドのステークホルダーは流通ネットワークの強化に注力しています。

地域を問わず、技術への投資についてコンセンサスが形成されており、全地域の 68% のステークホルダーが、エネルギー最適化および排出削減技術への投資を予定しています。さらに、原材料費およびコンプライアンスコストの増加により、85% がコスト意識が高いという共通点も見られました。また、エネルギー価格の変動や規制上の障害についても、ステークホルダーから指摘がありました。しかし、業界全体の傾向としては、変化する業界のニーズに対応するため、持続可能な慣行、コンプライアンス、技術革新に取り組む姿勢が見られます。

市場分析

この業界は、産業需要の増加と、よりクリーンな生産プロセスを求める厳しい環境規制を背景に、着実な成長が見込まれています。効率の向上と排出量の削減のために先進技術に投資している企業は、特に西ヨーロッパや北米など、規制の枠組みが整備されている地域で恩恵を受けるでしょう。しかし、中国やインドなど、原材料コストが高く、技術導入が限定的な産業の生産者は、利益率の低下に直面する可能性があります。

ステークホルダーのための最優先戦略課題、リスク評価、およびウォッチリスト

成長を維持し、産業のチャンスを活用するために、二塩化エチレン(EDC)産業のプレーヤーは 3 つの戦略的目標に焦点を当てる必要があります。まず、生産技術の近代化に投資することで、コスト効率の向上、排出量の削減、および厳格な環境基準への準拠を実現します。

次に、EDC の生産を PVC 業界や塩素アルカリ業界などの新しい用途に適合させることで、特にインドや中国などの新興経済国において、高い成長の機会を得ることができます。第三に、原材料サプライヤー、技術者、地域流通ネットワークとの戦略的提携は、競争優位性を確保し、サプライチェーンの回復力を最大限に高めるために不可欠です。

注視すべき主要なリスクは、規制圧力の強化です。これは中~高の確率と高い事業リスクを有し、特にEUや米国など厳格な環境規制が適用される地域で顕著です。もう一つの重大な脅威は、原材料価格の変動です。これは高リスク・中影響の問題であり、利益率を圧迫する可能性があります。さらに、生産プロセスにおける技術革新(グリーンプロセスや代替化学物質など)は、産業の構造を変化させる可能性のある、リスクは中程度、影響は大きい問題です。

今年のステークホルダーは、3 つの活動を最優先課題として取り組む必要があります。まず、エネルギー効率の高い生産技術に投資して、コストと排出量を削減することです。次に、新技術や地域産業へのアクセスを獲得するための合弁事業や M&A に積極的に取り組むことです。第三に、規制当局や業界関係者との連携を図り、コンプライアンスの遵守と製品の持続可能性の向上を推進することです。

経営陣向け

業界で優位性を維持するためには、コスト効率の向上だけでなく、厳格化する環境規制への対応も可能な、先進的な生産技術への投資を加速することが重要です。需要の急拡大が見込まれるインドや中国などの新興地域を中心に、PVC や塩素アルカリ産業などの高成長産業への事業拡大に注力してください。

原材料サプライヤー、技術プロバイダー、地域販売業者と戦略的パートナーシップを構築してサプライチェーンを保護し、地位を強化します。さらに、事業運営がグローバルなサステナビリティ目標と整合していることを確認しながら、新しい技術へのアクセスや未開拓の地域市場への進出のために、M&A を積極的に推進します。この情報を基に、生産プロセスの革新を重視し、新たな規制動向に対応することでロードマップを見直し、コンプライアンスと効率性が成功の鍵となる業界におけるリーダーとしての地位を確立してください。

セグメント別分析

グレード別

産業セグメントは、2025 年から 2035 年までの予測期間において、4.1%の CAGR で成長し、最も収益性の高いセグメントになると予想されています。工業用強度の二塩化エチレン(EDC)は、その汎用性といくつかの主要産業において不可欠な位置を占めることから、幅広い用途で利用されています。主に、世界中で最も広く製造されているプラスチックの一つであるポリ塩化ビニル(PVC)の製造に使用されるモノマーである塩化ビニルモノマー(VCM)の原料として使用されています。

PVC 製造への用途とは別に、工業用 EDC は、洗剤、農薬、溶剤に使用されるエチレンアミンの製造にも使用されています。工業化の進展と耐久性に優れたプラスチック材料の需要の高まり、およびエネルギー効率とコスト削減に優れた製造プロセスの需要の高まりにより、工業用 EDC の継続的かつ広範な利用が推進されています。

製造プロセス別

オキシクロリネーションセグメントは、2025年から2035年にかけて年平均成長率(CAGR)4.6%で成長すると予測される、非常に収益性の高いサービスカテゴリーとして台頭しています。EDCの製造プロセスは、EDC生産の効率性、拡張性、コスト効率の一部を構成するため、世界中で広く採用されています。直接塩素化、オキシ塩素化、およびバランスプロセスの各プロセスには、それぞれ何らかの利点があるため、さまざまな生産ニーズに対応するために重要です。

直接塩素化は、安価で簡単なため最も一般的な手段であり、エチレンと塩素を結合させて EDC を生成しますが、高温が必要ですが、大量生産に適しています。酸素塩素化は、エチレンと塩素に酸素を加える方法で、操作温度が低く、全体的なコストが低いことから、コスト効率の良さからますます普及しています。

用途別

塩化ビニルモノマー(VCM)生産セグメントは、2025年から2035年までの年間平均成長率(CAGR)4.4%で拡大し、最も利益率の高いセグメントの一つになると予想されています。塩化ビニルモノマー(VCM)は、地球上で最も汎用性の高いプラスチックのひとつであるポリ塩化ビニル(PVC)の主要原料であるため、その生産はごく一般的です。PVC は、建設、自動車、医療、包装、電気機器など、多くの産業に欠かせない素材です。

VCM が広く利用されているのは、PVC の耐久性、汎用性、コスト効率に優れ、配管や床材から医療機器、窓枠に至るまで、幅広い用途に適しているからです。世界的に PVC の需要、特に建設およびインフラの成長に伴う需要が増加しているため、VCM、ひいては EDC(VCM の主要原料)の需要は常に高水準で推移しています。

国別分析

米国

米国では、塩化ビニルモノマー(VCM)およびポリ塩化ビニル(PVC)産業からの安定した需要に支えられ、2025年から2035年の予測期間において、この産業は5.8%のCAGRで成長すると予想されます。

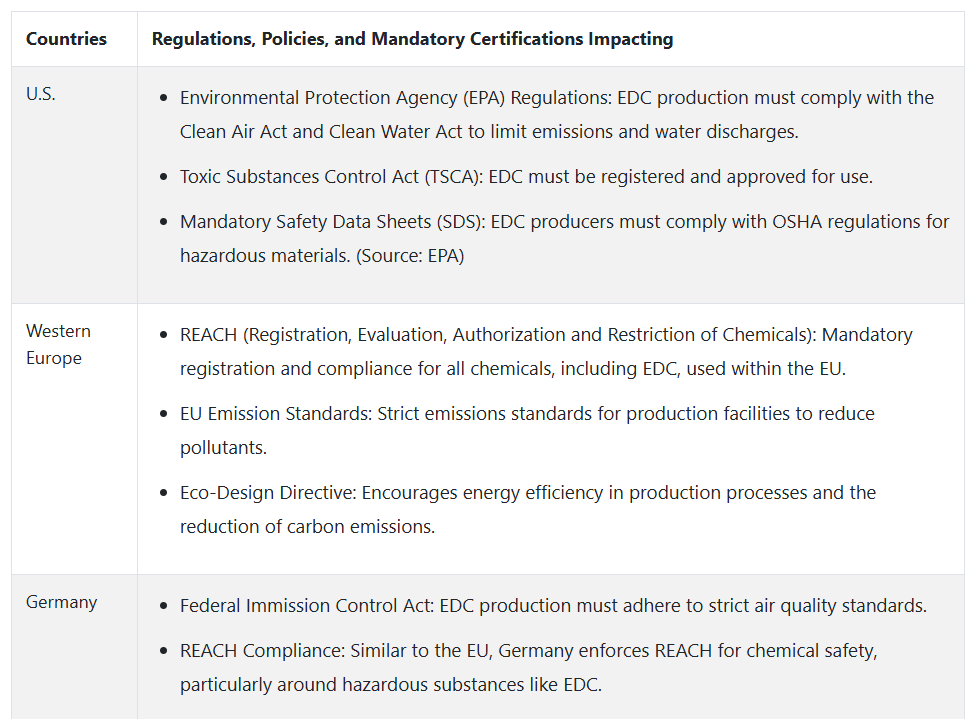

需要は、PVC が重要な材料である建設および包装産業によって牽引されています。インフラ投資の継続、住宅および商業建設プロジェクト、軽量で耐久性に優れた材料の革新が、拡大の要因となるでしょう。EPA が施行している環境法、特に大気浄化法および TSCA は、米国の EDC 産業の生産プロセスおよび技術のアップグレードに大きな影響を与えています。

英国

英国の売上高は、国内生産の制限とブレグジット後の環境圧力の高まりにより、評価期間において4.3%の CAGR を記録し、世界平均を大幅に下回ると予想されます。英国の需要の大部分は、建設、医療、工業用包装に使用される輸入 EDC および下流の PVC 製品によって支えられています。しかし、特に医療用 PVC やユーティリティに使用されるパイプなど、国内の下流需要は依然として残っています。

英国のネットゼロ目標に沿った厳しい環境政策により、排出規制が強化され、調達アプローチやエンドユーザーの需要が促進されています。この規制圧力により、製造業者は排出量の少ない地域から EDC を調達し、PVC の代替となる循環化学物質やバイオベースの代替品に徐々に目を向けています。また、EU からの化学物質戦略および REACH の離脱も、業界関係者にとってコンプライアンスに関する逆風となっています。

フランス

フランスでは、大規模な下流の PVC 産業と脱炭素化の公約を背景に、評価期間中の成長率は 4.9% の CAGR と予測されています。フランスでは、EDC 製品に依存する建築・建設、電気、包装などのエンドユーザー産業の需要が引き続き高まっています。

しかし、フランスの化学セクターは、ヨーロッパで最も環境規制の厳しい規制体制の下で機能しています。EU のグリーンディール指令、REACH、およびフランスの国家低炭素戦略の順守には、よりクリーンな生産技術、より厳格な VOC 排出規制、およびクレードル・トゥ・クレードル(C2C)のライフサイクル戦略が必要となります。これらは、フランスの EDC 産業のサプライチェーンと生産のダイナミクスを徐々に変化させています。

ドイツ

ドイツでは、巨大な化学製品生産基盤と、建設、自動車、電子産業における PVC の高い需要に後押しされ、2025 年から 2035 年にかけて年平均成長率 5.3% を達成すると予想されています。ドイツは、欧州連合の産業の拠点であり、加工中間体および塩素化製品の輸出でもトップの地位を占めています。

ドイツの厳しい環境規制と EU 産業排出指令の順守により、国内の生産者は排出量を削減するために、バランスのとれた処理やオキシ塩素化処理を採用するようになっています。この分野では、旧式工場のエネルギー効率の高い改造やデジタルプロセス制御技術に積極的な投資が行われています。

イタリア

イタリアのこの産業は、予測期間中は 5.0% の CAGR で成長し、EU の傾向とほぼ同じペースで緩やかに成長すると予測されていますが、この地域特有の動向も存在します。建設、水道インフラ、自動車部品などのセクターに支えられたイタリアの PVC 生産チェーンは、引き続き EDC の主要消費先となっています。イタリアには EDC 生産のための大規模な上流基盤は存在しませんが、下流の変換および化合物混合において重要な役割を果たしています。

サステナビリティの問題により、イタリア政府および産業関係者は、グリーン製造と持続可能な調達慣行の実施を迫られています。循環経済に関する法律および EU グリーンディールの遵守により、高度な材料代替、VOC 排出管理、および塩素化炭化水素のライフサイクル管理への投資が推進されています。

韓国

韓国では、インフラの急速な成長、国内 PVC 需要の増加、アジア全域における堅調な輸出連携により、2025 年から 2035 年にかけて、この産業は年平均成長率 7.6% で拡大すると予測されています。EDC は主に VCM の製造に使用され、VCM はさらに加工されて PVC となり、パイプ、ケーブル、包装用フィルム、建築材料などに使用されます。

韓国は、LG Chem や Hanwha Solutions などの世界的な大手企業が国内生産を牽引する、非常に先進的な化学産業を誇っています。これらの企業は、効率の向上と環境への影響の低減のために、オキシ塩化プロセスに多額の投資を行っています。韓国政府の「グリーン・ニューディール」および「2050 年ネットゼロ」目標は、よりクリーンな原料、プロセスの改善、排出量の抑制を推進するインセンティブとなり、EDC 生産とサプライチェーンの整合化の将来的な推進力となっています。

日本

日本の売上高は、高度な川下産業、安定した PVC 需要、優れた化学製造技術に牽引され、2025 年から 2035 年にかけて年平均成長率 6.1% で成長すると予想されています。日本は、高品質のインフラ、医療用包装、精密電子機器に重点を置いているため、重要な中間体である EDC の需要が安定しています。

地域競合他社に比べて国内の原料EDC加工能力が限られているものの、日本は効果的な下流加工と高品質な製品でこれを補っています。信越化学工業や住友化学などの企業は、自動化、AI、グリーン原料の活用を通じて、塩素化加工におけるエネルギー効率の向上と排出量削減に注力しています。

中国

中国の産業は、インフラ投資の急増、PVC の消費量の増加、生産能力の継続的な拡大により、2025 年から 2035 年にかけて年平均成長率 8.3% と、世界平均を大幅に上回る成長が見込まれています。塩化ビニルモノマー(VCM)の世界最大の生産国兼消費国である中国は、建設、パイプ製造、消費財、都市インフラを主な要因として、世界全体のEDC需要の過半数を占めています。

Sinopec や ChemChina などの中国国営のエネルギーおよび化学大手企業は、直接塩素化およびオキシ塩素化プロセスを通じて、EDC の生産能力を積極的に拡大しています。産業の自立と環境に優しい製造という 2 つの目標を掲げる中国政府は、EDC 製造におけるエネルギー効率が高く、排出量の少ない技術の利用を推進しています。

オーストラリアおよびニュージーランド

ニュージーランドおよびオーストラリアでは、このセクターは評価期間内に 4.7% の CAGR で成長すると予測されています。需要はアジアや北米の産業に比べやや控えめですが、水インフラ、農業、住宅における PVC の用途拡大により、着実な成長が見込まれています。オーストラリアでは、灌漑および飲料水の配水に PVC パイプが大部分を占めているため、これらの用途が特に重要です。

この地域では上流生産が制限されているため、EDC および VCM または PVC 製品の輸入に大きく依存しています。そのため、サプライチェーンの回復力、貿易関係、関税要因が産業の動向を左右しています。NICNAS に基づくオーストラリアの化学物質規制および策定中のオーストラリア産業化学物質導入制度(AICIS)により、より安全な取り扱い、排出量の削減、より持続可能な輸入調達への圧力が高まっています。

競争環境

この産業は、少数の大手企業が大きなシェアを占め、適度に集中しています。主な企業は、Dow Inc.、Olin Corporation、Occidental Chemical Corporation、Formosa Plastics Corporation、Westlake Chemical Corporation です。これらの企業は、垂直統合、技術革新、戦略的提携などの施策を通じて、競争優位性を確保しています。

業界でのリーダーシップを維持するため、主要企業は生産能力の増強、サプライチェーンの最適化、製品品質と環境適合性に関する研究開発投資に注力しています。例えば、効率の向上と環境フットプリントの最小化を目的とした、オキシクロリネーションのプロセス革新が最前線で行われています。さらに、企業は業務の改善とコスト削減のために、デジタル化および自動化の取り組みを進めています。

2024 年から 2025 年にかけて、EDC 業界は大きな発展を遂げました。例えば、2024 年、Dow Inc. は、プロセスの効率と安全性の向上を目的として、EDC 製造用の高度な制御システムを開発するため、著名な技術企業と戦略的提携を締結しました。同様に、Westlake Chemical Corporation は、アジア太平洋地域での需要増に対応するため、2025 年初めに EDC の製造能力を増強しました。これらの動きは、この業界がイノベーションと業界動向に敏感であることの表れと言えます。

EDC 業界の競争は、戦略的成長、技術提携、およびサステナビリティへの注力によって支配されています。各企業は、規制の変化や業界要件に積極的に対応し、業界リーダーとしての地位を維持しています。

産業シェア分析

2025年から2035年の間、Dow Inc. (7-10% シェア) は、2023年に総売上高の28.1%を占めた工業用中間体およびインフラ部門を通じて、世界の二塩化エチレン(EDC)産業において引き続き支配的な地位を維持すると予想されます。

ダウの広範な製造拠点、垂直統合、および下流の PVC 産業との戦略的提携は、北米やヨーロッパなどの主要地域における同社の地位を強化しています。地域的な変動の中で物流を効率的に管理し、製品の品質を一定に維持する能力は、長期的な競争力と優良顧客の維持を保証するでしょう。

Olin Corporation(6~8%)は、垂直統合を重視し、塩素およびエチレンの生産から EDC の生産に至るサプライチェーンを強力にコントロールすることで、業界における好調な業績を維持する見通しです。プロセスの効率向上と環境基準への対応を目的とした研究開発投資を拡大している Olin は、厳格なコンプライアンス体制が整備されている地域での事業拡大に有利な立場にあります。米国に生産拠点を持ち、南米アメリカ全域の産業顧客に信頼性の高いサービスを提供していることも、同社の回復力と収益性を引き続き支えていくでしょう。

Occidental Petroleum Corporation(5-7%)は、OxyChem 部門を通じて、コスト競争力のある事業運営と国内での強固なプレゼンスにより、着実な成長を維持するでしょう。同社の化学事業戦略は、より広範なサステナビリティと低炭素目標を補完し、ESG パフォーマンスに対する顧客の期待にも合致しています。同社の事業運営の規律と塩素アルカリチェーン全体の統合は、米国およびラテンアメリカにおける競争力を強化しています。

Formosa Plastics Corporation(4-6%)は、堅調な生産能力と、バトンルージュにおける3億3,200万ドル規模の拡張プロジェクトなどの大規模投資を原動力として、上昇傾向を維持するでしょう。同社は世界最大級のPVC生産者としての地位を確立しており、EDCの需要と稼働率の安定を確保しています。台湾と中国を中心としたアジアでの優位性は、地理的リスクを軽減するグローバルな物流ネットワークによってさらに強化されています。

東ソー株式会社(3-5%)は、年間 120 万トンの塩化ビニルモノマーの生産能力に支えられ、業界で安定した地位を維持するでしょう。同社のイノベーションと環境コンプライアンスへの取り組みは、地域および世界的な規制の強化と一致しています。日本および東南アジアでの強固な地位と、高度な生産技術により、EDC バリューチェーンにおける長期的な存在意義が支えられています。

主要産業プレーヤー

- Vynova Group

- SABIC

- Westlake Chemical Corporation

- PT Asahimas Chemical

- Prochem, Inc.

- Reliance Industries

- 東京化学工業株式会社

セグメント

- グレード別:

- 工業用

- FCC

- 製造プロセス別:

- 直接塩素化

- オキシ塩素化

- バランスプロセス

- 用途別:

- 塩化ビニルモノマー製造

- エチレンアミン製造

- その他

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景と基礎データ

- 世界需要(MMT)の分析と予測

- 世界市場 – 価格分析

- 2020年から2024年の世界産業分析と展望、および2025年から2035年の予測

- 2020年から2024年の世界産業分析および見通し、2025年から2035年の予測、グレード別

- 産業

- FCC

- 2020年から2024年の世界産業分析および見通し、2025年から2035年の予測、製造プロセス別

- 直接塩素化

- オキシ塩素化

- バランスプロセス

- 2020年から2024年の世界産業分析および見通し、2025年から2035年の予測、用途別

- 塩化ビニルモノマー生産

- エチレンアミン生産

- その他

- 2020年から2024年の世界産業分析および見通し、2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 北米産業分析および展望 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ラテンアメリカ産業分析および展望 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパの産業分析と展望 2020年から2024年、および2025年から2035年の予測

- 東アジアの産業分析と展望 2020年から2024年、および2025年から2035年の予測

- SAOの産業分析と展望 2020年から2024年、および2025年から2035年の予測

- MEA 産業分析および 2020 年から 2024 年までの見通し、2025 年から 2035 年までの予測

- 主要国産業分析および 2020 年から 2024 年までの見通し、2025 年から 2035 年までの予測

- 市場構造分析

- 競争分析

- Dow

- Olin Corporation

- Occidental Petroleum Corporation (OXY)

- Formosa Plastics Corp.

- Tosoh Corporation

- Vynova Group

- SABIC

- Westlake Chemical Corporation

- PT Asahimas Chemical

- Prochem, Inc.

- Reliance Industries

- Tokyo Chemical Industry Co., Ltd.

- その他

- 仮定および略語

- 調査方法

| ※参考情報 ジクロロエチレン(Ethylene Dichloride)は、化学式C2H2Cl2で表される有機化合物であり、二塩素化エチレンとしても知られています。この物質は無色の液体で、特徴的な甘い香りを持ち、揮発性が高いことが特徴です。ジクロロエチレンは、主に工業用途で広く利用されています。 ジクロロエチレンにはいくつかの異なる種類が存在します。主に、cis-ジクロロエチレンとtrans-ジクロロエチレンの二つの異性体が存在します。これらは立体配置が異なるため、物理的および化学的性質に若干の違いが見られます。一般的には、cis-ジクロロエチレンは液体の状態で良好な溶解性を示す一方、trans-ジクロロエチレンはより安定な性質を持ちます。 ジクロロエチレンの主な用途は、溶剤としての利用です。特に、塗料、コーティング、接着剤の製造において重要な役割を果たしています。これらの分野では、ジクロロエチレンは高い溶解力を提供し、製品の品質を向上させます。また、この化合物は、石油化学産業において化学中間体としても使用され、さらなる化合物の合成に寄与しています。 さらに、ジクロロエチレンは、農薬や除草剤の製造においても利用されます。特に、農業では、作物の病害虫対策として欠かせない存在です。加えて、この化合物は、ガスや液体の処理過程においても重要な役割を果たします。 環境への影響についても触れておく必要があります。ジクロロエチレンは、揮発性有機化合物(VOCs)の一部であり、環境汚染の原因となる可能性があります。そのため、使用にあたっては適切な取り扱いや管理が求められます。例えば、工場での排出基準を遵守することや、労働者の健康を守るための対策が重要です。 関連技術としては、ジクロロエチレンの合成方法があります。一般的には、エチレンと塩素を反応させることで生成されるプロセスが利用されます。この反応は、温度や圧力を調整することで効率的に行うことができ、化学工業において非常に重要な知識となっています。 また、ジクロロエチレンのリサイクル技術も注目されています。この化合物を回収し再利用することで、環境への負荷を軽減する試みが進められています。さらには、代替的な溶剤やプロセスの開発も進行中であり、環境に優しい化学製品の探索が高まっています。 このように、ジクロロエチレンはその特性から多くの産業分野で広範囲に使用されており、化学合成や工業プロセスにおいて欠かせない物質となっています。しかしながら、環境への配慮も重要であり、持続可能な利用が求められる時代となっています。ジクロロエチレンの利用は今後も続く見込みですが、その取り扱いや管理には細心の注意が必要です。これにより、より安全で持続可能な社会の実現に寄与していくことが求められます。 |