主要な市場動向と洞察

- 北米は2024年に34.36%という最大の収益シェアを占め、塞栓療法市場をリードしました。

- 北米における2024年の市場収益シェアでは、米国が79.93%と最大の割合を占めました。

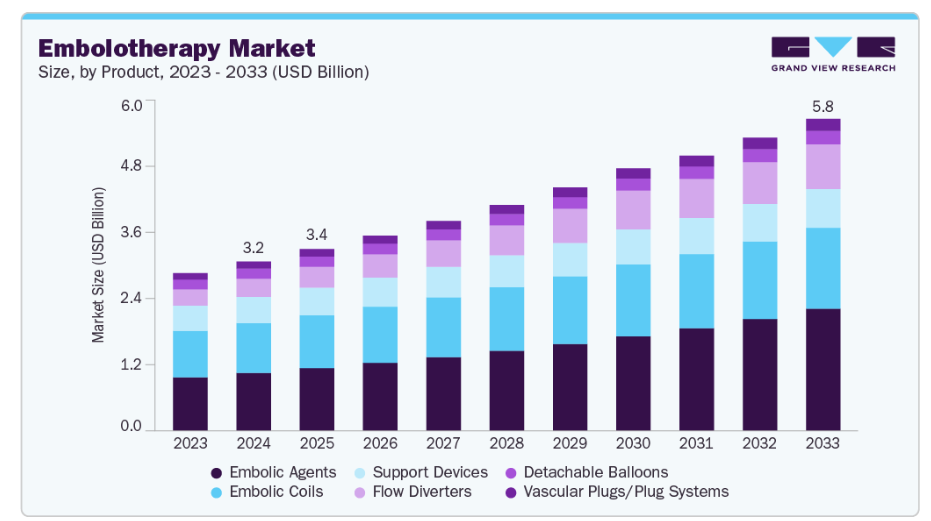

- 製品別では、塞栓剤セグメントが2024年に34.26%の最大の収益シェアで市場をリードしました。

- 用途別では、腫瘍学セグメントが2024年に33.51%の最大の収益シェアで市場をリードしました。

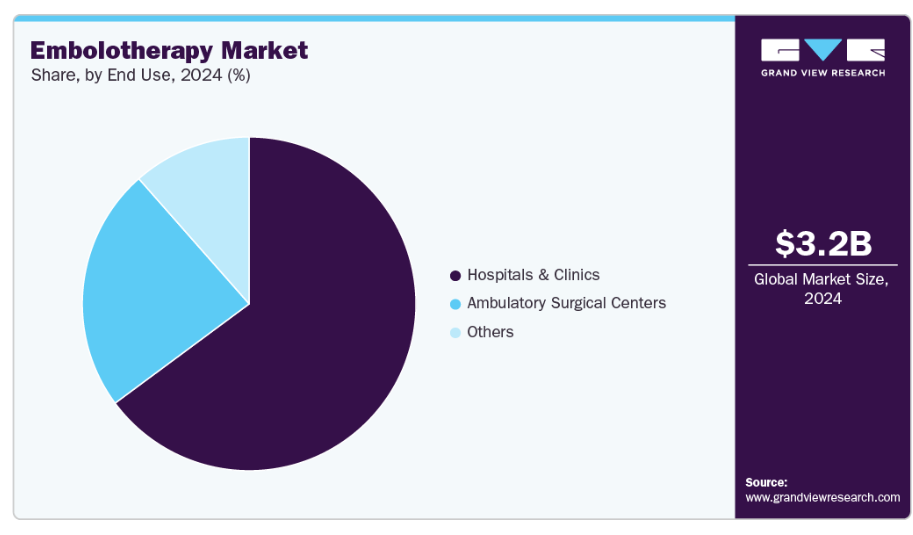

- 最終用途別では、病院・診療所セグメントが2024年に64.86%の最大の収益シェアを占め、市場をリードしました。

市場規模と予測

- 2024年市場規模:316万米ドル

- 2033年予測市場規模:58億2000万米ドル

- CAGR(2025-2033年):6.99%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

薬剤溶出性ビーズ、液体塞栓剤、生体吸収性マイクロスフィアなどの塞栓剤における技術的進歩に加え、マイクロカテーテルやフローダイバータなどの革新的なデリバリーデバイスにより、処置の精度、安全性、臨床結果が向上しました。

さらに、回復期間が短い低侵襲手技への患者様の選好の高まり、新興市場における医療インフラの拡充、支援的な規制枠組みが、さらなる普及を加速させております。これらの要因が相まって、持続的な成長機会を創出し、市場の上昇傾向を強化しております。

がん治療、外傷症例、血管疾患の世界的な増加により、高度な塞栓療法ソリューションの必要性がさらに高まっております。病院、クリニック、インターベンショナルラジオロジーセンターでは手技件数の増加が見られ、効果的な塞栓剤とデリバリーシステムに対する継続的な需要が生じています。この傾向により、安全性と効率性を維持しつつ患者転帰を改善する革新的で低侵襲な処置の導入が、医療施設にさらなる圧力をかけています。こうしたニーズに応えるため、医療提供者は処置の迅速化、精度向上、合併症低減を可能にする次世代塞栓療法技術への移行を加速させています。

例えば、2025年6月には、ペナムブラ社が米国食品医薬品局(FDA)より承認を得て、市場で最長・最大・最柔軟性を誇るルビーXLシステムを発売しました。本システムは、特に大血管や高流量塞栓術を伴う処置において、医師がより効率的な塞栓術を実施できるように設計されており、放射線被曝量の低減と治療成果の向上が期待されます。

がんや血管疾患の罹患率上昇は、塞栓療法産業の主要な推進要因です。これらの疾患は、出血の制御、腫瘍の縮小、異常血管の管理のために、標的を絞った低侵襲治療を必要とすることが多いためです。肝臓がん患者は、腫瘍への血流を遮断し、周囲の健康な組織を保護しながら腫瘍の成長を遅らせるため、経動脈的塞栓術を頻繁に受けます。動脈静脈奇形や消化管出血の症例においても、開腹手術に代わる効果的な選択肢として塞栓療法が採用されるケースが増加しています。回復期間が短く合併症も少ないためです。WHOの推計によれば、男女を問わず(0~85歳以上)の肝臓癌および肝内胆管癌の新規症例数は、2022年から2040年にかけて増加が見込まれております。詳細はデータフレームおよび以下のグラフに示されております。

塞栓剤および塞栓装置の技術的進歩は、治療の精度、安全性、患者転帰を向上させるため、塞栓療法産業の主要な推進要因です。薬剤溶出性ビーズ、生体吸収性マイクロスフィア、液体塞栓剤、画像誘導マイクロカテーテルシステムなどの現代的な革新技術により、周囲組織への損傷を最小限に抑えながら、極めて標的を絞った塞栓が可能となりました。これらの革新により、塞栓療法の適用範囲は従来型の腫瘍学を超えて、外傷管理、血管奇形、消化管出血などへと拡大しています。手技の有効性向上、低侵襲化、普及が進むにつれ、先進的な塞栓技術への需要が市場の成長を加速させ続けています。

さらに、近年の製品発売、承認、および商業的入手可能性は、予測期間中に市場が著しい成長の可能性を秘めていることを示しています。例えば、2025年2月、ゲールベ社は米国食品医薬品局(FDA)が、変形性膝関節症(KOA)患者の疼痛緩和と可動性改善を目的として開発された革新的な一時的液体塞栓剤「LIPIOJOINT」に対し、画期的医療機器指定を付与したことを発表しました。

外傷および出血症例の増加は、塞栓療法産業にとって重要な推進要因です。塞栓術は、内出血を制御するための低侵襲で救命的な解決策を提供するからです。外傷、消化管出血、産後出血などの患者様は、迅速かつ標的を絞った介入を必要とすることが多く、塞栓療法により臨床医は開腹手術なしで出血血管を閉塞させることが可能です。世界的に外傷発生率と出血性合併症が増加する中、効果的な塞栓処置、先進的な塞栓剤、および支援装置への需要が高まっており、市場を直接拡大しています。

市場の集中度と特徴

塞栓療法産業における革新の度合いは高く、継続的に進化していくものと予想されます。この市場では、技術開発、新素材、改良された投与手段によって、著しい進歩が見られています。例えば、2025年1月には、韓国KOSDAQに上場する革新的な医療機器企業であるNEXTBIOMEDICAL CO., LTDが、Nexsphere-Fを特徴とする「RESORB」臨床試験について、米国食品医薬品局(FDA)から治験用医療機器免除(IDE)の承認を取得したことを発表しました。この速溶性塞栓用マイクロスフィアは、変形性膝関節症患者の疼痛軽減を目的として設計されています。米国で実施予定の多施設共同試験は、市場承認取得に向けた重要な一歩であり、同社のグローバル展開における大きな節目となります。

規制は、塞栓剤および送達デバイスの安全性、有効性、品質を確保することで、塞栓療法産業の形成において極めて重要な役割を果たしています。米国FDA、欧州医薬品庁(EMA)、その他の規制機関を含む世界各国の当局は、臨床的有効性の検証、製造工程、市販後調査に対して厳格な基準を適用しています。これらの要件により、企業は承認取得とコンプライアンス維持のために、広範な研究、堅牢な臨床試験、継続的なイノベーションへの投資を迫られています。その結果、規制は患者の治療成果を保護し、非標的塞栓などのリスクを最小限に抑えるだけでなく、病院や診療所の購買決定にも影響を与え、臨床的に実証され技術的に先進的な塞栓療法ソリューションに対する持続的な需要を生み出しています。

合併・買収(M&A)は塞栓療法産業をますます形作りつつあり、企業は製品ポートフォリオの拡大、革新的な技術へのアクセス、市場での存在感の強化を実現しています。こうした戦略的活動は、専門知識の統合、研究開発能力の強化、地理的範囲の拡大を通じて成長を加速させます。例えば、2025年6月には、Balt社がカナダのディストリビューターであるYocan Medical Systems Ltd.の買収を発表し、同社は2025年6月2日よりBalt Canada Ltd.として運営を開始しました。この直接的な現地進出は、Balt社のカナダにおける発展における新たなマイルストーンを示すとともに、グローバルな成長と拡大へのコミットメントを実証するものです。

塞栓療法産業におけるエンドユーザーは、主に病院を中心に、次いで外来手術センター、専門的インターベンショナルラジオロジーセンター、腫瘍クリニック、外傷治療部門に集中しています。患者数の多さ、複雑な処置、高度な低侵襲治療の必要性から、病院が最大のシェアを占めており、塞栓剤および送達システムに対する安定した需要を生み出しています。専門クリニックや外傷センターは、臨床成果と手技効率の向上のために高度な塞栓療法技術を積極的に導入する主要な貢献者として台頭しています。この集中傾向は、多様な臨床現場における現代医療において塞栓術が果たす重要な役割を浮き彫りにしています。

製品インサイト

塞栓剤セグメントは、がん、血管疾患、外傷関連出血の治療における低侵襲手技の中核的役割を担っていることから、2024年に最大の市場収益シェアを占めました。マイクロスフィア、液体塞栓剤、コイルなどのこれらの薬剤は、血管を効果的に閉塞し、出血を制御し、腫瘍や奇形に対して標的療法を届けるために不可欠です。肝臓癌、動静脈奇形、消化管出血の有病率の増加に加え、低侵襲的介入への選好の高まりが、安定した需要を牽引しています。塞栓材料と送達技術の継続的な革新により、精度、安全性、手技の成果が向上し、このセグメントの市場優位性がさらに強化されています。

フローダイバーターセグメントは、頭蓋内動脈瘤や複雑な血管疾患の有病率増加に加え、低侵襲神経血管インターベンションの採用拡大により、2025年から2033年にかけて最も高いCAGRを記録すると予測されます。デバイスの柔軟性、送達性、安全性を向上させる継続的な技術革新が需要をさらに促進し、フローダイバータは塞栓療法産業において急速に拡大するセグメントとして位置づけられています。

アプリケーション別インサイト

2024年において腫瘍学分野が最大の市場収益シェアを占めました。これは、腫瘍の血流を遮断し標的療法を投与する塞栓術が、肝臓・腎臓その他の固形腫瘍治療に広く用いられているためです。癌の高い罹患率、低侵襲処置の普及拡大、良好な臨床結果が本分野の持続的な需要を牽引し、腫瘍学は世界的に塞栓療法の主要な応用領域となっています。WHOによれば、世界のがん患者数は2022年の2,000万人から2050年までに3,530万人に増加すると予測されており、疾病負担の大幅な増加を反映するとともに、塞栓療法を含む先進的治療法の需要拡大を促進しています。

子宮筋腫塞栓療法セグメントは、筋腫に対する低侵襲治療の認知度向上、生殖年齢女性における子宮筋腫の有病率上昇、従来型の手術と比較した回復期間の短縮や合併症低減といった利点により、予測期間中に最も高いCAGRで成長すると見込まれます。病院や専門クリニックにおけるUFE手技の採用拡大が、このセグメントの急速な市場拡大を牽引しています。

エンドユース別インサイト

2024年時点で病院・クリニックセグメントが64.86%の最大収益シェアを占め市場を牽引しました。これは、患者数の多さ、高度なインターベンショナルラジオロジー(介入放射線学)インフラの整備、腫瘍学・血管・外傷領域における複雑な処置の実施能力によるものです。低侵襲治療提供における中核的役割が、塞栓剤・サポートデバイス・関連技術への持続的な需要を促進しています。

外来手術センターセグメントは、予測期間において最も高いCAGR(年平均成長率)を記録すると見込まれます。外来での低侵襲処置への移行増加、回復期間短縮を求める患者の意向の高まり、およびこれらのセンターにおける先進的塞栓技術の採用拡大が背景にあります。これらのセンターは費用対効果の高い医療、処置効率の向上、柔軟なスケジュール設定を提供するため、患者と医療提供者の双方にとって魅力的です。加えて、病院の混雑緩和と患者処理能力の向上への関心の高まりが、外来環境における塞栓療法の導入をさらに加速させています。

地域別インサイト

北米は2024年に34.36%という最大の収益シェアで塞栓療法市場を支配しました。この成長は、がん、血管疾患、外傷症例の高い有病率に加え、低侵襲手術の広範な導入によって推進されています。米国は、先進的な医療インフラ、FDAなどの機関による強力な規制監督、病院や専門クリニックにおける革新的な塞栓剤・デバイスの使用を支援する有利な償還政策により、同地域をリードしています。

米国塞栓療法市場の動向

米国における塞栓療法市場は、技術進歩、がんおよび血管疾患の有病率上昇、低侵襲手術への選好度高まりを背景に、2024年時点で北米市場収益の79.93%を占める最大シェアを獲得しました。塞栓療法は、動静脈奇形(AVM)、高血管性腫瘍、末梢出血、その他の血管異常などの治療に広く活用されています。脳卒中、がん、外傷性損傷の発生率増加が、効果的な塞栓療法への需要を後押ししています。米国市場においてFDA承認製品を有する主要企業には、メドトロニック、ジョンソン・エンド・ジョンソン、ボストン・サイエンティフィック・コーポレーション、テルモが挙げられます。さらに、シアノアクリレート系、非接着性、エチレンビニルアルコール共重合体材料など塞栓剤の革新により、処置の安全性と有効性が向上しています。外来手術の増加傾向と、外来手術センターにおける塞栓療法の導入は、患者様にとって費用対効果が高く便利な治療選択肢を提供することで、市場のさらなる成長を促進しております。

ヨーロッパにおける塞栓療法市場の動向

ヨーロッパの塞栓療法市場は、がんや血管疾患の有病率の増加、確立された医療インフラ、低侵襲手術の導入拡大を背景に、著しい成長を遂げております。最先端のインターベンショナルラジオロジー施設への投資を背景に、高度な塞栓剤、フローダイバータ、サポートデバイスに対する需要が地域全体で高まっています。ドイツ、フランス、英国、北欧諸国などの国々は、手技の精度、患者の安全性、臨床結果を向上させるため、病院インフラの積極的な更新と革新的な塞栓療法技術の採用を進めており、ヨーロッパの市場における強固な地位を強化しています。

英国における塞栓療法市場は、主にがんや血管疾患の有病率増加、低侵襲手術の普及拡大、塞栓剤および送達装置の継続的な技術進歩によって牽引されています。医療提供者は、安全性、有効性、手技の精度を重視する厳格な規制基準と臨床ベストプラクティスに準拠しています。病院や専門的なインターベンショナルラジオロジーセンターは、これらの基準を満たし、患者アウトカムを改善し、国の医療ガイドラインへの適合を維持するため、先進的な塞栓療法システムや補助装置への投資を進めています。

アジア太平洋地域の塞栓療法市場動向

アジア太平洋地域の塞栓療法市場は、2025年から2033年にかけて最も高いCAGRで成長すると予測されています。これは、医療インフラの拡充、患者数の増加、低侵襲手術の普及拡大が主な要因です。がん、血管疾患、外傷症例の増加傾向は、病院、クリニック、専門的なインターベンショナルラジオロジーセンター全体で塞栓療法に対する強い需要を牽引しています。インド、中国、日本、タイなどの各国政府は、医療の近代化に積極的に投資し、先進的な塞栓剤、送達デバイス、最先端のインターベンショナル施設へのアクセスを強化しており、これは国際基準に合致し、市場拡大を支えています。

中国における塞栓療法市場は、肝臓癌、消化管出血、血管疾患の有病率上昇を背景に著しい成長を遂げております。塞栓剤および送達システムの技術進歩により、手技の有効性と安全性が向上し、臨床応用範囲が拡大しております。医療インフラへの投資増加とインターベンショナルラジオロジーサービスの普及拡大により、全国的に塞栓療法へのアクセスが向上しております。これらの要因が相まって、中国は将来の成長可能性が高い急成長市場としての地位を確立しております。

南米アメリカにおける塞栓療法市場の動向

南米アメリカにおける塞栓療法市場は、肝臓がん、消化管出血、血管疾患の発生率上昇を背景に、緩やかな成長を続けております。ブラジルやメキシコなどの国々における医療インフラの改善に加え、低侵襲手術の普及拡大が需要を牽引しております。高度な塞栓剤の入手可能性向上と医療観光の増加が、さらなる市場拡大を促進しております。しかしながら、地方部における専門的なインターベンショナルラジオロジーサービスへのアクセス格差が、普及の妨げとなっております。

中東・アフリカにおける塞栓療法市場の動向

中東・アフリカにおける塞栓療法市場は、がん、外傷、消化管出血症例の増加に牽引され、著しい成長を遂げております。医療インフラへの投資拡大と低侵襲治療へのアクセス改善が導入を支えております。政府の積極的な施策とインターベンショナルラジオロジーサービスの拡充が需要をさらに押し上げております。しかしながら、特定の地域における専門医の不足と治療費の高さが、市場浸透の主要な課題として残っております。

主要塞栓療法企業の動向

塞栓療法産業は、グローバル企業と地域企業による高度な分散状態にあります。各社が市場シェア拡大に向けた取り組みを強化する中、競争は今後さらに激化すると予想されます。市場参加者は、競争優位性を強化するため、製品発売、合併・買収、地理的拡大戦略を積極的に推進しています。こうした戦略的取り組みにより、予測期間中に塞栓療法産業は著しい成長を遂げると見込まれます。

主要塞栓療法企業:

以下は塞栓療法市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しております。

- Medtronic

- Johnson & Johnson

- B. Braun SE

- Terumo

- Boston Scientific Corporation

- Meril

- Gem srl

- Balt

- Sirtex (BlackSwan Vascular, Inc.)

- INVAMED

- Stryker

- Penumbra

- Merit Medical Systems

- Abbott

- Acandis GmbH

- Cook Medical

最近の動向

- 2025年9月、ペナムブラ社は自社のSwiftPAC神経塞栓コイルがCEマーク認証を取得したことを発表いたしました。本デバイスは現在ヨーロッパで市販されており、同社のSwiftコイルシステムを構成する部品となっております。

- 2025年8月、末梢血管塞栓術向けの革新的な吸収性塞栓材を専門とする非公開企業であるインスティラ社は、主力製品であるエンブレイス・ハイドロゲル塞栓システムについて、米国食品医薬品局(FDA)から市販前承認(PMA)を取得したことを発表しました。Embrace HESは、5mm以下の末梢動脈における高血管性腫瘍の塞栓治療に承認されました。

- 2025年6月、エンボライゼーション社は、ニチノール強化デバイス(NED)について米国食品医薬品局(FDA)から510(k)認可を取得しました。NEDは、末梢血管内の動脈および静脈塞栓術に使用する血管塞栓ツールとして設計されています。

- 2025年6月、Penumbra, Inc.は、米国食品医薬品局(FDA)が市場で最長・最大・最柔軟なコイルであるRuby XLシステムの承認と発売を許可したことを発表しました。ルビーXLシステムは、医師がより効率的な塞栓術を実施できるように設計されており、特に大血管や高流量塞栓術を伴う処置において、放射線被ばくの低減と治療成績の向上に寄与する可能性があります。

- 2025年7月、メドトロニック社は、末梢オニキス液体塞栓(PELE)臨床試験における最初の患者登録を発表しました。本試験は、末梢血管における動脈性出血の塞栓術に対するオニキス液体塞栓システム(LES)の安全性と有効性を評価することを目的としています。

- 2025年6月、バート社はカナダの販売代理店であるヨカン・メディカル・システムズ社(Yocan Medical Systems Ltd.)の買収を発表しました。同社は2025年6月2日よりバート・カナダ社(Balt Canada Ltd.)として営業を開始しております。この直接的な現地進出は、バルト社のカナダにおける発展における新たなマイルストーンを示すとともに、グローバルな成長と拡大への取り組みを実証するものです。

- 2025年2月、ゲベール社は、米国食品医薬品局(FDA)が、変形性膝関節症(KOA)患者の疼痛緩和と可動性改善を目的として開発された革新的な一時的液体塞栓剤「LIPIOJOINT」に対し、画期的医療機器指定を付与したことを発表しました。

- 2024年3月、ジョンソン・エンド・ジョンソン メドテックの事業部門であるセレノバス社は、TRUFILL n-BCA液体塞栓システム手技セットの発売を発表しました。この新製品は、TRUFILL n-BCA液体塞栓システムの準備と投与に必要な全付属品を含む2種類の構成オプションを備えた包括的な手技セットを提供することで、セレノバス社の出血性脳卒中治療ポートフォリオを拡充します。本セットは処置準備の効率化を目的に設計され、必須コンポーネントを単一の滅菌パッケージに統合することでプロセスを簡素化します。

- 2024年7月、アーセナル・メディカル社は、NeoCastの非盲検・多施設共同・前向き試験であるEMBO-01臨床試験が、主要評価項目である実現可能性と安全性の目標を達成したことを発表しました。本試験では、NeoCastが予測可能かつ良好に制御された血管閉塞を達成し、微小血管への深部遠位浸透を目的としてエンジニアリングされたせん断応答性液体塞栓材としての有効性を実証しました。

- 2023年10月、サーテックス・メディカル社は、末梢血管出血の治療に承認された初の液体塞栓材であるLAVA液体塞栓システムの商業的発売を発表しました。

グローバル塞栓療法市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において、製品、用途、エンドユース、地域に基づいてグローバル塞栓療法市場レポートをセグメント化いたしました:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 塞栓コイル

- 脱着式コイル

- 押し込み式コイル

- 塞栓剤

- 液体塞栓剤

- エチレンビニルアルコール共重合体(EVOH)

- N-BCA(n-ブチルシアノアクリレート)

- N-HCA(n-ヘキシルシアノアクリレート)

- シアノアクリレート

- その他

- エチレンビニルアルコール共重合体(EVOH)

- マイクロスフィア

- 液体塞栓剤

- フローダイバータ

- デタッチャブルバルーン

- 血管プラグ/プラグシステム

- サポートデバイス

- ガイドワイヤー

- マイクロカテーテル

- 塞栓コイル

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 腫瘍学

- 肝臓癌(肝細胞癌)

- 腎細胞癌

- 肺癌

- その他

- 末梢血管疾患

- 神経血管異常

- 子宮筋腫塞栓術

- 外傷および出血制御

- その他

- 腫瘍学

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院および診療所

- 外来手術センター

- その他エンドユース

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 調査方法論

1.3. 情報調達

1.4. 購入データベース

1.5. GVR社内データベース

1.6. 二次情報源

1.7. 第三者視点

1.8. 一次調査

1.9. 一次調査の詳細

1.9.1. 情報またはデータ分析

1.9.2. データ分析モデル

1.9.3. 市場形成と検証

1.9.4. モデル詳細

1.10. 商品フロー分析(モデル1)

1.10.1. アプローチ1:商品フローアプローチ

1.11. 数量価格分析(モデル2)

1.11.1. アプローチ2:数量価格分析

1.12. 二次情報源リスト

1.13. 一次情報源リスト

1.14. 略語一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 塞栓療法市場の変数、動向、および範囲

3.1. 市場系統展望

3.1.1. 補助市場展望

3.2. 市場動向

3.2.1. 市場推進要因分析

3.2.1.1. がんおよび血管疾患の有病率上昇

3.2.1.2. 塞栓剤および塞栓装置の技術的進歩

3.2.1.3. 外傷および出血症例の増加

3.2.1.4. 低侵襲手術への選好の高まり

3.2.2. 市場抑制要因分析

3.2.2.1. 合併症リスク

3.2.3. 市場機会分析

3.2.3.1. 新規塞栓剤の開発

3.2.3.2. 低侵襲手術の採用拡大

3.2.3.3. 新興市場への進出

3.2.4. 市場課題分析

3.2.4.1. 手術および機器の高コスト

3.3. 塞栓療法市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の激化

3.3.2. PESTEL分析

3.3.2.1. 政治・法的環境

3.3.2.2. 経済・社会環境

3.3.2.3. 技術環境

第4章 塞栓療法市場:製品予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 塞栓療法市場:製品動向分析と市場シェア(2024年および2033年)

4.3. 塞栓コイル

4.3.1. 塞栓コイル市場収益予測と見通し、2021年~2033年(百万米ドル)

4.3.1.1. 脱着式コイル

4.3.1.1.1. 脱着式コイル市場収益予測と見通し、2021年~2033年 (百万米ドル)

4.3.1.2. プッシュ式コイル

4.3.1.2.1. プッシュ式コイル市場収益予測(2021年~2033年)(百万米ドル)

4.4. 塞栓剤

4.4.1. 塞栓剤市場収益予測(2021年~2033年)(百万米ドル)

4.4.1.1. 液体塞栓剤

4.4.1.1.1. エチレンビニルアルコール共重合体(EVOH)市場の収益予測と見通し、2021年~2033年(百万米ドル)

4.4.1.1.1.1. N-BCA(n-ブチルシアノアクリレート)

4.4.1.1.1.2. N-HCA(n-ヘキシルシアノアクリレート)

4.4.1.1.2. シアノアクリレート市場収益予測(2021年~2033年、百万米ドル)

4.4. 1.1.3. その他市場収益予測(2021年~2033年、百万米ドル)

4.4.1.2. マイクロスフィア

4.4.1.2.1. マイクロスフィア市場収益予測(2021年~2033年、百万米ドル)

4.4.2. フローダイバータ

4.4.2.1. フローダイバータ市場収益予測(2021年~2033年、百万米ドル)

4.4.3. 脱着式バルーン

4.4.3.1. デタッチャブルバルーン市場収益予測(2021年~2033年、百万米ドル)

4.4.4. 血管プラグ/プラグシステム

4.4.4.1. 血管プラグ/プラグシステム市場収益予測(2021年~2033年 (百万米ドル)

4.4.5. サポートデバイス

4.4.5.1. サポートデバイス市場収益予測(2021年~2033年) (百万米ドル)

4.4.5.1.1. ガイドワイヤー

4.4.5.1.1.1. ガイドワイヤー市場収益予測(2021年~2033年)(百万米ドル)

4.4.5.1.2. マイクロカテーテル

4.4.5.1.2.1. マイクロカテーテル市場収益予測と見通し、2021年~2033年(百万米ドル)

第5章 塞栓療法市場:用途別予測と動向分析

5.1. セグメントダッシュボード

5.2. 塞栓療法市場:用途別動向分析と市場シェア、2024年および2033年

5.3. 腫瘍学

5.3.1. 腫瘍学市場収益予測(2021年~2033年、百万米ドル)

5.4. 末梢血管疾患

5.4.1. 末梢血管疾患市場収益予測(2021年~2033年、百万米ドル)

5.5. 神経血管異常

5.5. 1. 神経血管異常市場収益予測(2021年~2033年、百万米ドル)

5.6. 子宮筋腫塞栓術

5.6.1. 子宮筋腫塞栓術市場収益予測(2021年~2033年、百万米ドル)

5.7. 外傷および出血制御

5.7.1. 外傷および出血制御市場収益予測(2021年~2033年、百万米ドル)

5.8. その他

5.8.1. その他市場収益予測(2021年~2033年、百万米ドル)

第6章 塞栓療法市場:最終用途別推定値と傾向分析

6.1 セグメントダッシュボード

6.2 塞栓療法市場:最終用途別動向分析と市場シェア(2024年および2033年)

6.3 病院および診療所

6.3.1. 病院・診療所市場における収益予測(2021年~2033年、百万米ドル)

6.4. 外来手術センター

6.4.1. 外来手術センター市場における収益予測(2021年~2033年、百万米ドル) (百万米ドル)

6.5. その他

6.5.1. その他市場収益予測と見通し、2021年~2033年(百万米ドル)

第7章 塞栓療法市場: 地域別推定値及びトレンド分析(製品別、用途別、最終用途別)

7.1. 地域別展望

7.2. 塞栓療法市場:地域別動向分析及び市場シェア(2024年及び2033年)

7.3. 北米

7.3.1. 北米塞栓療法市場の見積もりおよび予測、2021年~2033年(百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 競争状況

7.3.2.3. 規制状況

7.3.2.4. 償還状況

7.3.2.5. 米国塞栓療法市場規模予測(2021年~2033年、百万米ドル)

7.3.3. カナダ

7.3.3.1. 主要国動向

7.3.3.2. 競争環境

7.3.3.3. 規制環境

7.3.3.4. 償還環境

7.3.3.5. カナダ塞栓療法市場規模予測(2021年~2033年、百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要国動向

7.3.4.2. 競争環境

7.3.4.3. 規制環境

7.3.4.4. 償還環境

7.3.4.5. メキシコ塞栓療法市場規模予測(2021年~2033年、百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパの塞栓療法市場規模予測(2021年~2033年、百万米ドル)

7.4.2. 英国

7.4.2.1. 主要国の動向

7.4.2.2. 競争環境

7.4.2.3. 規制状況

7.4.2.4. 償還状況

7.4.2.5. 英国における塞栓療法市場の推定値および予測、2021年~2033年(百万米ドル)

7.4.3. ドイツ

7.4.3.1. 主要国の動向

7.4.3.2. 競争環境

7.4.3.3. 規制環境

7.4.3.4. 償還環境

7.4.3.5. ドイツの塞栓療法市場規模予測(2021年~2033年、百万米ドル)

7.4.4. フランス

7.4.4.1. 主要国の動向

7.4.4.2. 競争環境

7.4.4.3. 規制シナリオ

7.4.4.4. 償還シナリオ

7.4.4.5. フランスにおける塞栓療法市場の推定値および予測(2021年~2033年、百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要な国別動向

7.4.5.2. 競争シナリオ

7.4.5.3. 規制シナリオ

7.4.5.4. 償還シナリオ

7.4.5.5. イタリアの塞栓療法市場規模予測(2021年~2033年、百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要国の動向

7.4.6.2. 競争環境

7.4.6.3. 規制シナリオ

7.4.6.4. 償還シナリオ

7.4.6.5. スペインの塞栓療法市場予測(2021年~2033年、百万米ドル)

7.4.7. デンマーク

7.4.7.1. 主要国の動向

7.4.7.2. 競争環境

7.4.7.3. 規制環境

7.4.7.4. 償還環境

7.4.7.5. デンマークの塞栓療法市場規模予測(2021年~2033年、百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主な国の動向

7.4.8.2. 競争状況

7.4.8.3. 規制状況

7.4.8.4. 償還状況

7.4.8.5. スウェーデン塞栓療法市場の見積もりと予測、2021年~2033年(百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主な国別動向

7.4.9.2. 競争環境

7.4.9.3. 規制環境

7.4.9.4. 償還環境

7.4.9.5. ノルウェー塞栓療法市場規模予測(2021年~2033年、百万米ドル)

7.5. アジア太平洋地域

7.5.1. アジア太平洋地域塞栓療法市場規模予測(2021年~2033年、百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国の動向

7.5.2.2. 競争環境

7.5.2.3. 規制環境

7.5.2.4. 償還シナリオ

7.5.2.5. 日本の塞栓療法市場規模予測(2021年~2033年、百万米ドル)

7.5.3. 中国

7.5.3.1. 主要国の動向

7.5.3.2. 競争環境

7.5.3.3. 規制シナリオ

7.5.3.4. 償還シナリオ

7.5.3.5. 中国塞栓療法市場規模予測(2021年~2033年、百万米ドル)

7.5.4. インド

7.5.4.1. 主要国動向

7.5.4.2. 競争シナリオ

7.5.4.3. 規制シナリオ

7.5.4.4. 償還シナリオ

7.5.4.5. インドの塞栓療法市場規模予測(2021年~2033年、百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要国の動向

7.5.5.2. 競争環境

7.5.5.3. 規制環境

7.5.5.4. 償還環境

7.5.5.5. 韓国における塞栓療法市場の推定値と予測(2021年~2033年、百万米ドル)

7.5.6. オーストラリア

7.5.6.1. 主要な国別動向

7.5.6.2. 競争環境

7.5.6.3. 規制環境

7.5.6.4. 償還環境

7.5.6.5. オーストラリアの塞栓療法市場規模予測(2021年~2033年、百万米ドル)

7.5.7. タイ

7.5.7.1. 主要国の動向

7.5.7.2. 競争環境

7.5.7.3. 規制環境

7.5.7.4. 償還環境

7.5.7.5. タイの塞栓療法市場規模予測(2021年~2033年、百万米ドル)

7.6. ラテンアメリカ

7.6.1. 南米アメリカ塞栓療法市場規模予測(2021年~2033年、百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国の動向

7.6.2.2. 競争環境

7.6.2.3. 規制環境

7.6.2.4. 償還環境

7.6.2.5. ブラジルにおける塞栓療法市場の推定値と予測、2021年~2033年(百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主な国の動向

7.6.3.2. 競争状況

7.6.3.3. 規制状況

7.6.3.4. 償還状況

7.6.3.5. アルゼンチン塞栓療法市場規模予測(2021年~2033年、百万米ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカ塞栓療法市場規模予測(2021年~2033年、百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国の動向

7.7.2.2. 競争環境

7.7.2.3. 規制環境

7.7.2.4. 償還環境

7.7.2.5. 南アフリカ 塞栓療法市場規模予測(2021年~2033年、百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要国の動向

7.7.3.2. 競争環境

7.7.3.3. 規制環境

7.7.3.4. 償還環境

7.7.3.5. サウジアラビア塞栓療法市場規模予測(2021年~2033年、百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要国の動向

7.7.4.2. 競争環境

7.7.4.3. 規制環境

7.7.4.4. 償還環境

7.7.4.5. アラブ首長国連邦(UAE)塞栓療法市場規模予測(2021年~2033年、百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要国の動向

7.7.5.2. 競争状況

7.7.5.3. 規制状況

7.7.5.4. 償還状況

7.7.5.5. クウェート塞栓療法市場の見積もりと予測、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要企業プロファイル

8.2.1. メドトロニック

8.2.1.1. 会社概要

8.2.1.2. 財務実績

8.2.1.3. 製品ベンチマーキング

8.2.1.4. 戦略的取り組み

8.2.2. ジョンソン・エンド・ジョンソン

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. 製品ベンチマーキング

8.2.2.4. 戦略的取り組み

8.2.3. B. ブラウン SE

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. 製品ベンチマーキング

8.2.3.4. 戦略的取り組み

8.2.4. テルモ

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーキング

8.2.4.4. 戦略的取り組み

8.2.5. ボストン・サイエンティフィック・コーポレーション

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーキング

8.2.5.4. 戦略的取り組み

8.2.6. メリル

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーキング

8.2.6.4. 戦略的取り組み

8.2.7. Gem srl

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーク

8.2.7.4. 戦略的取り組み

8.2.8. Balt

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーキング

8.2.8.4. 戦略的取り組み

8.2.9. Sirtex (BlackSwan Vascular, Inc.)

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. 製品ベンチマーキング

8.2.9.4. 戦略的取り組み

8.2.10. INVAMED

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. 製品ベンチマーキング

8.2.10.4. 戦略的取り組み

8.2.11. Stryker

8.2.11.1. 会社概要

8.2.11.2. 財務実績

8.2.11.3. 製品ベンチマーキング

8.2.11.4. 戦略的取り組み

8.2.12. ペナムブラ

8.2.12.1. 会社概要

8.2.12.2. 財務実績

8.2.12.3. 製品ベンチマーキング

8.2.12.4. 戦略的取り組み

8.2.13. メリット・メディカル・システムズ

8.2.13.1. 会社概要

8.2.13.2. 財務実績

8.2.13.3. 製品ベンチマーク

8.2.13.4. 戦略的取り組み

8.2.14. アボット

8.2.14.1. 会社概要

8.2.14.2. 財務実績

8.2.14.3. 製品ベンチマーク

8.2.14.4. 戦略的取り組み

8.2.15. アカンディス社

8.2.15.1. 会社概要

8.2.15.2. 財務実績

8.2.15.3. 製品ベンチマーク

8.2.15.4. 戦略的取り組み

8.2.16. クック・メディカル

8.2.16.1. 会社概要

8.2.16.2. 財務実績

8.2.16.3. 製品ベンチマーキング

8.2.16.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 地域別グローバル塞栓療法市場、2021年~2033年(百万米ドル)

表3 世界の塞栓療法市場、製品別、2021年~2033年(百万米ドル)

表4 世界の塞栓療法市場、用途別、2021年~2033年(百万米ドル)

表5 世界の塞栓療法市場、最終用途別、2021年~2033年(百万米ドル)

表6 北米塞栓療法市場、国別、2021年~2033年(百万米ドル)

表7 北米塞栓療法市場、製品別、2021年~2033年(百万米ドル)

表8 北米塞栓療法市場、用途別、2021年~2033年 (百万ドル)

表9 北米塞栓療法市場、用途別、2021年~2033年(百万ドル)

表10 アメリカ塞栓療法市場、製品別、2021年~2033年(百万ドル)

表11 アメリカ塞栓療法市場、用途別、2021年~2033年(百万ドル)

表12 アメリカ塞栓療法市場、最終用途別、2021年~2033年(百万ドル)

表13 カナダ塞栓療法市場、 製品別、2021年~2033年(百万米ドル)

表14 カナダ塞栓療法市場、用途別、2021年~2033年(百万米ドル)

表15 カナダ塞栓療法市場、最終用途別、2021年~2033年 (百万米ドル)

表16 メキシコ塞栓療法市場、製品別、2021年~2033年(百万米ドル)

表17 メキシコ塞栓療法市場、用途別、2021年~2033年(百万米ドル)

表18 メキシコ塞栓療法市場、最終用途別、2021年~2033年(百万米ドル)

表19 ヨーロッパ塞栓療法市場、国別、2021年~2033年(百万米ドル)

表20 ヨーロッパ塞栓療法市場、製品別、2021年~2033年(百万米ドル)

表21 ヨーロッパ塞栓療法市場、用途別、2021年~2033年(百万米ドル)

表22 ヨーロッパ塞栓療法市場、最終用途別、2021年~2033年(百万米ドル)

表23 英国塞栓療法市場、製品別、2021年~2033年(百万米ドル)

表24 英国塞栓療法市場、用途別、2021年~2033年(百万米ドル)

表25 英国における塞栓療法市場、最終用途別、2021年~2033年(百万米ドル)

表26 ドイツにおける塞栓療法市場、製品別、2021年~2033年(百万米ドル)

表27 ドイツの塞栓療法市場、用途別、2021年~2033年(百万米ドル)

表28 ドイツの塞栓療法市場、最終用途別、2021年~2033年(百万米ドル)

表29 フランス塞栓療法市場、製品別、2021年~2033年(百万米ドル)

表30 フランス塞栓療法市場、用途別、2021年 – 2033年(百万米ドル)

表31 フランス塞栓療法市場、最終用途別、2021年~2033年(百万米ドル)

表32 イタリア塞栓療法市場、製品別、2021年~2033年(百万米ドル)

表33 イタリア塞栓療法市場、用途別、2021年 – 2033年(百万米ドル)

表34 イタリア塞栓療法市場、最終用途別、2021年~2033年(百万米ドル)

表35 スペイン塞栓療法市場、製品別、2021年~2033年(百万米ドル)

表36 スペインの塞栓療法市場、用途別、2021年~2033年(百万米ドル)

表37 スペインの塞栓療法市場、最終用途別、2021年~2033年(百万米ドル)

表38 デンマークの塞栓療法市場、製品別、2021年~2033年(百万米ドル)

表39 デンマークの塞栓療法市場、用途別、2021年~2033年(百万米ドル)

表40 デンマークの塞栓療法市場、最終用途別、2021年~2033年(百万米ドル)

表41 スウェーデンの塞栓療法市場、製品別、2021年~2033年 (百万米ドル)

表42 スウェーデン塞栓療法市場、用途別、2021年~2033年(百万米ドル)

表43 スウェーデン塞栓療法市場、最終用途別、2021年~2033年(百万米ドル)

表44 ノルウェー塞栓療法市場、製品別、2021年~2033年(百万米ドル)

表45 ノルウェー塞栓療法市場、用途別、2021年~2033年(百万米ドル)

表46 ノルウェー塞栓療法市場、最終用途別、2021年~2033年 (百万米ドル)

表47 アジア太平洋地域塞栓療法市場、国別、2021年~2033年(百万米ドル)

表48 アジア太平洋地域塞栓療法市場、製品別、2021年~2033年(百万米ドル)

表49 アジア太平洋地域塞栓療法市場、用途別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域塞栓療法市場、最終用途別、2021年~2033年(百万米ドル)

表51 中国塞栓療法市場、製品別、2021年~2033年(百万米ドル)

表52 中国塞栓療法市場、用途別、2021年~2033年(百万米ドル)

表53 中国塞栓療法市場、最終用途別、2021年~2033年(百万米ドル)

表54 日本塞栓療法市場、製品別、2021年~2033年(百万米ドル)

表55 日本の塞栓療法市場、用途別、2021年~2033年(百万米ドル)

表56 日本の塞栓療法市場、最終用途別、2021年~2033年(百万米ドル)

表57 インドの塞栓療法市場、製品別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表58 インド塞栓療法市場、用途別、2021年~2033年(百万米ドル)

表59 インド塞栓療法市場、最終用途別、2021年~2033年 (百万米ドル)

表60 韓国塞栓療法市場、製品別、2021年~2033年(百万米ドル)

表61 韓国塞栓療法市場、用途別、2021年~2033年(百万米ドル)

表62 韓国塞栓療法市場、最終用途別、2021年~2033年(百万米ドル)

表63 オーストラリア塞栓療法市場、製品別、2021年~2033年(百万米ドル)

表64 オーストラリアの塞栓療法市場、用途別、2021年~2033年(百万米ドル)

表65 オーストラリアの塞栓療法市場、最終用途別、2021年~2033年 (百万米ドル)

表66 タイの塞栓療法市場、製品別、2021年~2033年(百万米ドル)

表67 タイの塞栓療法市場、用途別、2021年~2033年(百万米ドル)

表68 タイの塞栓療法市場、最終用途別、2021年~2033年(百万米ドル)

表69 南米アメリカ塞栓療法市場、国別、2021年~2033年(百万米ドル)

表70 南米アメリカ塞栓療法市場、製品別、2021年~2033年(百万米ドル)

表71 南米アメリカ塞栓療法市場、用途別、2021年~2033年 (百万米ドル)

表72 南米アメリカ塞栓療法市場、最終用途別、2021年~2033年(百万米ドル)

表73 ブラジル塞栓療法市場、製品別、2021年~2033年(百万米ドル)

表74 ブラジル塞栓療法市場、用途別、2021年~2033年(百万米ドル)

表75 ブラジル塞栓療法市場、最終用途別、2021年~2033年(百万米ドル)

表76 アルゼンチン塞栓療法市場、製品別、2021年~2033年 (百万米ドル)

表77 アルゼンチン塞栓療法市場、用途別、2021年~2033年(百万米ドル)

表78 アルゼンチン塞栓療法市場、最終用途別、2021年~2033年(百万米ドル)

表79 中東アフリカ塞栓療法市場、国別、2021年~2033年(百万米ドル)

表80 中東アフリカ塞栓療法市場、製品別、2021年~2033年(百万米ドル)

表81 中東アフリカ塞栓療法市場、用途別、2021年~2033年(百万米ドル)

表82 中東アフリカ塞栓療法市場、最終用途別、2021年~2033年(百万米ドル)

表83 南アフリカ 塞栓療法市場、製品別、2021年~2033年(百万米ドル)

表84 南アフリカ 塞栓療法市場、用途別、2021年~2033年(百万米ドル)

表85 南アフリカ 塞栓療法市場、最終用途別、2021年~2033年(百万米ドル)

表86 サウジアラビア塞栓療法市場、製品別、2021年~2033年(百万米ドル)

表87 サウジアラビア塞栓療法市場、用途別、2021年~2033年(百万米ドル)

表88 サウジアラビア塞栓療法市場、最終用途別、2021年~2033年(百万米ドル)

表89 アラブ首長国連邦(UAE)の塞栓療法市場、製品別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦(UAE)の塞栓療法市場、用途別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)の塞栓療法市場、最終用途別、2021年~2033年(百万米ドル)

表92 クウェート塞栓療法市場、製品別、2021年~2033年(百万米ドル)

表93 クウェート塞栓療法市場、用途別、2021年~2033年(百万米ドル)

表94 クウェート塞栓療法市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 情報収集

図2 塞栓療法市場のセグメンテーション

図3 市場調査プロセス

図4 情報収集プロセス

図5 一次調査パターン

図6 塞栓療法市場概況、2024年(百万米ドル)

図7 セグメント概況、百万米ドル

図8 競争環境概況

図9 流通チャネル別浸透率及び成長見通しマッピング

図10 市場推進要因分析(現在及び将来の影響)

図11 市場抑制要因分析(現在及び将来の影響)

図12 一次市場収益予測(2021年~2033年、百万米ドル)

図13 塞栓コイル市場収益予測(2021年~2033年、百万米ドル)

図14 脱着式コイル市場収益予測(2021年~2033年、百万米ドル)

図15 プッシャブルコイル市場収益予測(2021年~2033年、百万米ドル)

図16 塞栓剤市場収益予測(2021年~2033年、百万米ドル)

図17 液体塞栓剤市場収益予測(2021年~2033年、百万米ドル) (百万米ドル)

図18 エチレンビニルアルコール共重合体(EVOH)市場収益予測(2021年~2033年)(百万米ドル)

図19 N-ブチルシアノアクリレート市場収益予測(2021年~2033年)(百万米ドル)

図20 N-ヘキシルシアノアクリレート市場収益予測(2021年~2033年)(百万米ドル)

図21 シアノアクリレート市場収益予測(2021年~2033年)(百万米ドル)

図22 その他市場収益予測(2021年~2033年)(百万米ドル)

図 23 マイクロスフィア市場収益予測(2021年~2033年、百万米ドル)

図24 フローダイバータ市場収益予測(2021年~2033年、百万米ドル)

図25 脱着式バルーン市場収益予測( 2021年~2033年(百万米ドル)

図26 血管プラグ/プラグシステム市場収益予測(2021年~2033年、百万米ドル)

図27 サポートデバイス市場収益予測(2021年~2033年、百万米ドル)

図28 ガイドワイヤー市場収益予測(2021年~2033年、百万米ドル)

図29 マイクロカテーテルシステム市場収益予測(2021年~2033年、百万米ドル)

図30 腫瘍学市場収益予測(2021年~2033年、百万米ドル)

図31 肝臓癌(肝細胞癌)市場収益予測(2021年~2033年、百万米ドル)

図32 腎細胞癌市場収益予測(2021年~2033年、百万米ドル)

図33 肺癌市場収益予測(2021年~2033年、百万米ドル)

図34 その他市場収益予測(2021年~2033年、百万米ドル)

図35 末梢血管疾患市場収益予測(2021年~2033年、百万米ドル)

図36 神経血管異常市場収益予測(2021年~2033年、百万米ドル)

図37 子宮筋腫塞栓療法市場収益予測(2021年~2033年、百万米ドル)

図38 外傷および出血制御市場収益予測(2021年~2033年、百万米ドル)

図39 その他市場収益予測(2021年~2033年、百万米ドル)

図40 病院・診療所市場収益予測(2021年~2033年、百万米ドル)

図41 外来手術センター市場収益予測(2021年~2033年、百万米ドル)

図42 その他の最終用途別市場収益予測(2021年~2033年、百万米ドル)

図43 塞栓療法市場:地域別主要ポイント(百万米ドル)

図44 塞栓療法市場:地域別見通し(2024年及び2033年、 百万ドル

図45 北米塞栓療法市場予測と推計、2021年~2033年(百万ドル)

図46 アメリカ塞栓療法市場予測と推計、2021年~2033年(百万ドル)

図47 カナダ塞栓療法市場予測(2021年~2033年、百万米ドル)

図48 メキシコ塞栓療法市場予測(2021年~2033年、百万米ドル)

図49 ヨーロッパ塞栓療法市場予測(2021年~2033年、百万米ドル)

図50 イギリスにおける塞栓療法市場の推定値および予測値、2021年~2033年(百万米ドル)

図51 ドイツにおける塞栓療法市場の推定値および予測値、2021年~2033年(百万米ドル)

図52 フランスにおける塞栓療法市場の推定値および予測値、2021年~2033年 (百万米ドル)

図53 スペインの塞栓療法市場予測と推計、2021年~2033年(百万米ドル)

図54 イタリアの塞栓療法市場予測と推計、2021年~2033年(百万米ドル)

図55 スウェーデンの塞栓療法市場予測と推計、2021年~2033年 (百万米ドル)

図56 ノルウェーの塞栓療法市場予測と推計、2021年~2033年(百万米ドル)

図57 デンマークの塞栓療法市場予測と推計、2021年~2033年 (百万米ドル)

図58 アジア太平洋地域の塞栓療法市場規模予測(2021年~2033年)(百万米ドル)

図59 中国の塞栓療法市場規模予測(2021年~2033年)(百万米ドル)

図60 日本の塞栓療法市場規模予測(2021年~2033年)(百万米ドル)

図61 インドの塞栓療法市場規模予測(2021年~2033年、百万米ドル)

図62 韓国の塞栓療法市場規模予測(2021年~2033年、百万米ドル)

図63 オーストラリアの塞栓療法市場規模予測(2021年~2033年、百万米ドル)

図64 タイの塞栓療法市場規模予測(2021年~2033年、百万米ドル)

図65 南米の塞栓療法市場規模予測(2021年~2033年、百万米ドル)

図66 ブラジルの塞栓療法市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図67 アルゼンチン塞栓療法市場の見積もりと予測、2021年~2033年(百万米ドル)

図 68 中東・アフリカ地域塞栓療法市場規模予測(2021年~2033年、百万米ドル)

図69 南アフリカ共和国塞栓療法市場規模予測(2021年~2033年、百万米ドル)

図70 サウジアラビア塞栓療法市場規模予測(2021年~2033年、百万米ドル)

図71 アラブ首長国連邦(UAE)の塞栓療法市場規模予測(2021年~2033年、百万米ドル)

図72 クウェートの塞栓療法市場規模予測(2021年~2033年、百万米ドル)

図73 主要新興企業一覧

図74 企業別市場シェア分析(2024年)

図75 市場差別化要因

図76 競争ダッシュボード分析

図77 地域ネットワークマップ

| ※参考情報 塞栓療法(Embolotherapy)は、血管に異物を挿入して血流を遮断し、特定の病変や病気の治療を行う医療技術です。血管の塞栓によって、出血のコントロールや腫瘍の縮小、内臓の保存などが可能となります。この方法は、主に血管内治療の一部として、病変部位への局所的なアプローチを可能にします。 塞栓療法にはいくつかの種類があります。代表的なものには、物理的塞栓、化学的塞栓、生物学的塞栓があります。 物理的塞栓は、金属や樹脂製の微小な粒子やスプリントを使用して血管を塞いでいきます。これにより、病変部位への血流を遮断します。たとえば、動脈瘤や血管奇形に対する治療に使われることが多いです。 化学的塞栓は、血管内に直接薬剤を注入して血管を閉じる方法です。これにより、腫瘍の成長を抑制したり、出血を防ぐことができます。アルコールや化学薬品を使って、血管内の細胞を破壊することもあります。 生物学的塞栓は、主に生体材料から作られた塞栓物質を用います。これには、コラーゲンやゼラチンなどが用いられることがあり、特に腫瘍治療において有効な手段となります。 塞栓療法の主な用途には、治療対象となる病状がいくつかあります。まず、外傷性の出血コントロールが挙げられます。止血が必要な場面では、素早く血流を遮断することで、患者の状態を安定させます。また、肝細胞癌などの肝臓の腫瘍に対する肝動脈塞栓療法が一般的に用いられています。この方法では、腫瘍への血流を遮断し、腫瘍の成長を抑制する効果があります。 さらに、子宮筋腫や前立腺肥大に対する治療にも使われます。子宮筋腫に対しては、筋腫に血液を供給する動脈を塞栓することで、筋腫が縮小することが期待されます。前立腺治療では、腫瘍に対して局所的に治療が行える点が利点です。 関連技術としては、画像診断技術が挙げられます。塞栓療法を行うにあたっては、正確な病変の位置を把握するために、CTやMRI、超音波検査が重要な役割を果たします。これらの技術により、適切な塞栓物質の選択や挿入位置の判断が可能となります。 また、血管内治療は進化しており、ロボット支援やフルオロスコピーガイド下での手技など、高度な技術も導入されています。これにより、治療の精度や安全性が向上しています。 最後に塞栓療法は、多くの病態に対して選択肢となる治療法ではありますが、リスクも伴います。塞栓物質の誤投与や過度な血流の遮断によって、周囲の正常な組織に悪影響を及ぼす可能性があります。そのため、治療を行う医療チームは、患者の状況をよく評価し、適切な塞栓法を選択する必要があります。 このように、塞栓療法は特定の病状に対する効果的な治療法として位置づけられていますが、その使用には慎重な見極めが求められます。将来的には、さらに多くの適応症が開発されることが期待されており、患者にとってより良い治療法の一環となるでしょう。 |