主要な市場動向と洞察

- 北米地域は2024年に42.42%という最大の収益シェアを占め、世界の生物学的指示薬産業を牽引しました。

- 2024年、北米地域における生物学的指示薬産業の市場収益シェアは、米国が90.01%と最大を占めました。

- 製品別では、自己完結型セグメントが2024年に44.73%という最大の収益シェアで市場をリードしました。

- 手段別では、蒸気滅菌セグメントが2024年に53.26%という最大の収益シェアで市場をリードしました。

- 最終用途別では、病院・診療所セグメントが2024年に48.92%の最大の収益シェアで市場をリードしました。

市場規模と予測

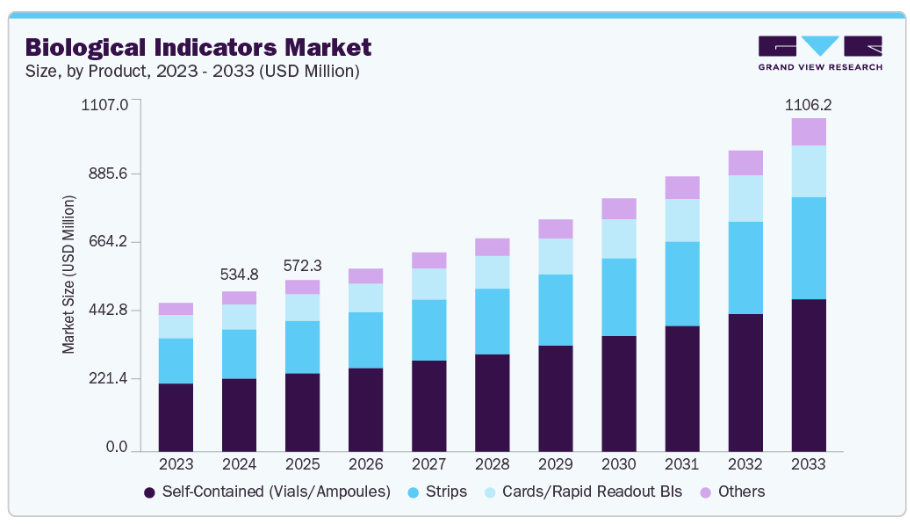

- 2024年市場規模:5億3480万米ドル

- 2033年予測市場規模:11億1000万米ドル

- CAGR(2025-2033年):8.59%

- 北米アメリカ:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

院内感染(HAI)への懸念の高まりと、滅菌プロセスの検証に関する厳格な規制要件が、信頼性が高く迅速な生物学的指標(BI)ソリューションの需要を後押ししています。さらに、迅速な読み取り技術と自動化技術の進歩、および新興市場における滅菌手段の採用増加が相まって、市場の成長をさらに加速させています。

厳格な規制要件は、生物学的指標産業を牽引する重要な役割を果たしています。世界各国の保健当局が、医療機器、医薬品、バイオテクノロジーなどの産業において滅菌プロセスの検証を義務付けているためです。生物学的指標は滅菌効果を確認するゴールドスタンダードであり、コンプライアンス達成に不可欠な存在です。例えば、米国食品医薬品局(FDA)は医療機器メーカーに対し、21 CFR Part 820(品質システム規制)に基づく滅菌検証の証明を要求しています。一方、欧州医薬品庁(EMA)およびISO 11138規格は、滅菌保証における生物学的指標の使用に関する具体的な基準を定めています。同様に、医薬品における適正製造規範(GMP)への準拠には、滅菌済み医薬品および機器に対する生物学的指標に基づく検証が不可欠です。こうした厳格な規制枠組みは患者の安全と製品の信頼性を確保し、重要な医療・ライフサイエンス分野全体で生物学的指標に対する安定した需要を生み出しています。

院内感染(HAI)の増加傾向は、医療施設が感染管理と滅菌手法の強化に注力する中で、生物学的指標産業の成長を牽引する主要因です。WHOの「2024年感染予防・管理に関するグローバル報告書」によれば、約400件の研究を対象とした大規模な系統的レビューにより、2023年の世界的な院内感染有病率は約14%と推定されています。さらに、2022/2023年にEU/EEA加盟28カ国および西バルカン諸国・地域3カ国で実施された欧州ポイント有病率調査では、少なくとも1つのHAIを有する患者の調整済み有病率が8%と報告されています。このHAI発生率の増加は、信頼性の高い滅菌検証の重要性を浮き彫りにしており、予測期間中に滅菌プロセスの有効性を保証するための生物学的指示薬の需要を後押ししています。

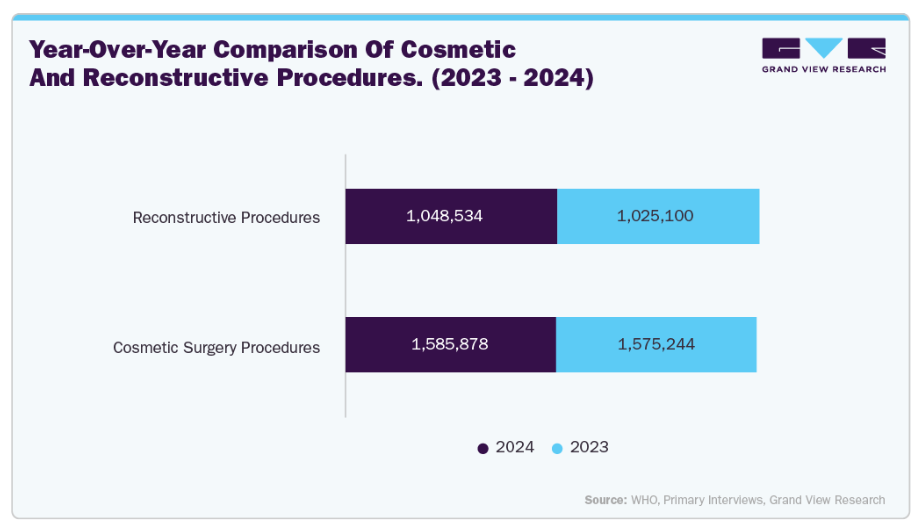

選択的手術から複雑な臓器移植に至るまで、世界的に外科手術件数が増加していることが、生物学的指標産業の需要を大きく牽引しています。病院や外科センターにおける手術件数の増加に伴い、検証済みの滅菌処理を必要とする再利用器具の日常的な使用量が急増しています。この急増は処理量の圧力となり、品質とコンプライアンスの水準を引き上げ、医療施設に厳格な滅菌検証手法の導入を迫っています。2024年手術統計発表によれば、2024年には約1,585,878件の美容整形手術が実施され、2023年比1%の増加を示しました。一方、再建手術は同期間で2%増加しています。外科的介入の着実な増加は、滅菌プロセスの有効性を保証し患者安全を守るための生物学的指示薬の重要性を浮き彫りにしています。

技術革新は、滅菌検証の効率性、正確性、コンプライアンスを向上させることで市場を大きく形作っています。迅速読取インジケーターなどの革新により、滅菌効果の確認に必要な時間が数日から数時間に短縮され、多忙な医療施設における器具の周転が加速されました。例えば2025年6月、ソルベンタム社は「アテスト・スーパーラピッド 気化過酸化水素(VH₂O₂)クリアチャレンジパック」を発表しました。これは、従来FDA承認済みの2種類のインジケーターを1つの試験システムに統合した即用型ソリューションです。本パックは、微生物不活化を確認する生物学的インジケーター(BI)と滅菌器性能を検証する化学的インジケーター(CI)を、透明な使い捨て容器内に統合し、簡素化かつ信頼性の高い滅菌バリデーションを実現します。

「あらゆる滅菌モードにおいて、各滅菌ロットのモニタリング導入を容易にし、信頼性と迅速性を高める革新は、医療施設が最高水準の患者安全基準を一貫して維持すると同時に、現代の滅菌処理部門における生産性向上の要求を支える力を与えます」と、医療滅菌処理協会(HSPA)前会長のシャロン・グリーン=ゴールデン氏は述べています。

「患者の命がかかっている滅菌処理という重大な環境では、スピードと正確性の両方が絶対条件です」と同社感染予防・外科ソリューション事業部門の上級副社長、ダグ・バートレット氏は述べています。「ソルベンタムの革新技術は、献身的な専門家に直感的で最先端のリソースを提供し、患者様の健康を守るお手伝いをします。これは、重要な環境において高水準のケアを継続的に支援するという当社の取り組みを反映したものです。」

市場集中度と特徴

生物学的インジケーター産業における革新の度合いは高く、より迅速で正確かつ信頼性の高い滅菌バリデーションソリューションへのニーズに牽引されています。最近の進歩には、結果のターンアラウンド時間を大幅に短縮する迅速読み取り型生物学的インジケーター、取り扱いを簡素化し汚染リスクを最小限に抑える自己完結型生物学的インジケーター(SCBI)、そしてリアルタイム追跡、自動文書化、遠隔コンプライアンス検証を可能にするデジタル監視システムとの統合が含まれます。さらに、胞子配合技術、センサー技術、IoT対応デバイスの革新により、医療、製薬、バイオテクノロジー分野における滅菌検証の精度と効率が向上しており、市場の技術進歩と規制順守への強い関心が反映されています。

規制は市場に大きな影響を与えており、世界各国の保健当局は患者の安全と製品の信頼性を確保するため、滅菌プロセスの厳格な検証を義務付けています。FDAガイドライン、ISO 11138、適正製造規範(GMP)などの基準への準拠には、医療施設、製薬メーカー、バイオテクノロジー企業が滅菌検証用の生物学的指標を採用することが求められます。これらの規制要件は、高品質で信頼性の高い指標に対する持続的な需要を喚起し、コンプライアンス基準を満たすための技術進歩を促進するとともに、病院、診療所、製造施設における広範な採用を保証し、感染管理と滅菌保証における生物学的指標の重要な役割を強化しています。

市場では中規模から大規模な合併・買収が相次いでおり、製品ポートフォリオの拡大、技術力の強化、地理的展開の拡大に注力する産業動向を反映しています。既存企業は、迅速読取インジケーターやデジタル監視システムなどの先進的な滅菌検証技術を自社製品に統合するため、小規模な専門企業を買収したり、戦略的提携を結んだりしています。こうしたM&A活動により、企業は競争力の強化、研究開発能力の向上、特に医療インフラと滅菌コンプライアンス需要が急速に拡大している新興地域における新規市場への参入が可能となります。例えば、2023年10月にはメサ・ラボラトリーズ社がGKE-GmbHの滅菌インジケーター事業および認定独立試験機関SAL GmbHの買収完了を発表しました。その後、2023年12月には、GKEの中国販売子会社である北京GKE科学技術有限公司(「GKE China」)の買収を最終的に完了し、関連するすべての取引を終えました。

本市場は主に、病院、外科センター、製薬メーカー、バイオテクノロジー研究所など、集中したユーザー層にサービスを提供しています。病院および医療施設が需要の大部分を占めており、厳格な滅菌を確保し、医療関連感染から患者を保護するために生物学的インジケーターに依存しています。製薬会社およびバイオテクノロジー企業は、無菌生産に関する規制基準を満たすために、これらのインジケーターを定期的に使用しています。大規模な機関や多国籍メーカーが消費量の大部分を占めていますが、小規模な診療所、外来センター、発展途上地域での採用が増加していることで、市場は徐々に拡大し、これらの必須ツールがより幅広い医療提供者に提供されるようになっています。

製品インサイト

製品別では、2024年に自立型セグメントが44.73%と最大のシェアを占め、予測期間中最も速い成長が見込まれます。この成長は、胞子担体と培地が単一ユニットに統合されているため、利便性、使いやすさ、汚染リスクの低減に起因します。この設計により、医療施設や製薬メーカーの滅菌検証プロセスが簡素化され、信頼性と効率性が向上します。さらに、迅速かつユーザーフレンドリーな滅菌モニタリングソリューションへの需要増加に伴い、ワークフローの効率化を図りながら正確な結果を提供できる点から、予測期間中に自立型セグメントが最も速い成長を記録すると見込まれます。これは、検証済み滅菌方法に対する規制要件の強化や、感染予防への世界的関心の高まりに支えられています。さらに、医療インフラが拡大する新興市場での採用増加や、迅速読取技術の進歩がセグメント成長をさらに加速させ、SCBI(自己完結型生物学的指標)が生物学的指標産業における主要な推進力として位置づけられることを強化するでしょう。

手段別インサイト

手段別では、2024年に蒸気滅菌セグメントが53.26%と最大のシェアを占めました。この成長は、耐性微生物の除去において実証済みの有効性、安全性、コスト効率に起因します。病院における手術器具、研究所における再利用可能なガラス器具、製薬産業における生産設備や培養培地など、最も広く採用されている滅菌方法であり続けています。例えば、患者安全を確保するため、手術室や中央滅菌供給部(CSSD)では蒸気滅菌オートクレーブが標準装備されています。同様に、製薬製造においても、無菌プロセスの検証や厳格な規制基準の達成のために蒸気滅菌が日常的に使用されています。こうした幅広い応用と規制当局の承認が、市場における蒸気滅菌の優位性をさらに強固なものとしています。

過酸化水素滅菌セグメントは、予測期間において最も高い年平均成長率(CAGR)が見込まれます。この成長は、耐性病原体に対して効果的でありながら材料への負担が少ない滅菌手段の採用を求める規制上および制度上の圧力の高まりによって推進されています。過酸化水素は低温で残留物を残さない選択肢として、この両方の条件を満たします。さらに、院内感染(HAI)への懸念の高まりと、医療・製薬産業全体でのより高い滅菌バリデーション基準の推進が需要を牽引しています。加えて、装置や供給システム(例:気化式またはプラズマ式過酸化水素システム)の革新により、サイクルタイム、有効性、医療ワークフローとの統合性が向上しており、より魅力的な選択肢となっています。

最終用途別インサイト

最終用途別では、2024年に病院・診療所セグメントが48.92%と最大のシェアを占めました。この優位性は、手術件数の多さと、重要器具・内視鏡・埋め込み型医療機器の滅菌ニーズの高さに起因します。病院は複雑な治療の主要拠点であるため、滅菌基準と感染管理プロトコルへの厳格な順守が、生物学的指標の広範な採用を促進しています。さらに、院内感染(HAI)の増加傾向や規制監視の強化により、これらの医療現場における信頼性の高い滅菌検証ツールへの需要がさらに高まり、市場での優位性が確固たるものとなっております。

外来手術センター(ASC)および歯科医院セグメントは、予測期間において最も高いCAGR(年平均成長率)を記録すると見込まれます。この成長は、従来型の病院環境に比べ、費用対効果、利便性、回復の速さを重視する外来診療への選好の高まりによって牽引されています。患者様は、物流面の負担軽減に加え、クリニックやASCが迅速な生物学的滅菌インジケーターや高度なモニタリングシステムなどの技術を急速に導入し、効率的なワークフローを維持しながら厳格な感染管理を確保している点に魅力を感じてこれらの施設を利用しています。この傾向は、有利な償還政策、慢性疾患および歯科疾患の有病率上昇、医療サービスが不足している地域へのアクセス改善を目的とした投資によってさらに加速されており、これらすべてが相まってセグメントの成長を促進し、ASCおよび歯科医院を、患者中心の現代医療の未来における中核的な柱として位置づけています。

地域別インサイト

北米の生物学的インジケーター産業は、2024年に42.42%という最大の収益シェアで世界市場をリードしました。北米市場は主に、医療関連感染(HAI)の増加によって牽引されており、これにより病院、外科センター、診療所における信頼性の高い滅菌検証の必要性が高まっています。FDAなどの規制機関による厳格な要件やISO 11138などの基準への準拠が、医療・製薬施設における生物学的指示薬の導入をさらに促進しています。加えて、同地域の確立された医療インフラ、増加する外科手術件数、バイオ医薬品産業の拡大が需要を後押ししています。

米国生物学的指示薬市場の動向

米国における生物学的指標産業は、主に手術件数の増加、厳格な規制要件、医療・製薬業界における滅菌需要の高まりによって牽引されています。滅菌プロセスへのデジタル監視システムや自動化の統合といった技術的進歩は、生物学的指標の効率性と信頼性を向上させています。加えて、感染管理と患者安全への重視が高まっていることから、医療施設は高度な滅菌検証ツールの導入を促されており、これが市場のさらなる成長を後押ししています。米国における生物学的指標産業の主要な推進要因は、医療関連感染(HAI)の増加です。これにより、病院、外科センター、外来施設における信頼性の高い滅菌検証の必要性が高まっています。例えば、CDC(米国疾病予防管理センター)の報告書では、2023年に米国病院の集中治療室(ICU)患者の約19.5%が少なくとも1つの医療関連感染を有していたことが指摘され、滅菌モニタリングの重要性が強調されています。

ヨーロッパの生物学的指標市場の動向

ヨーロッパの生物学的指標産業は、複数の要因により着実な成長を遂げております。進化するEN ISO規格の導入や、追跡可能な滅菌ツールを優先する地域調達政策により、医療施設は信頼性の高い滅菌モニタリングソリューションの導入を促進されております。公立病院の設備更新や、滅菌追跡ソフトウェアと病院情報システムの統合への投資が標準的な慣行となりつつあり、業務効率の向上と厳格な規制への準拠が図られております。さらに、ヨーロッパ全域で医療関連感染(HAI)の発生率が増加していることは、効果的な滅菌プロセスの緊急性を浮き彫りにしており、同地域における生物学的指示薬の需要をさらに押し上げています。

英国の生物学的指示薬産業は着実に成長しており、いくつかの重要な要因によって推進されています。更新されたEN ISO規格と、追跡可能な滅菌ツールを重視する地域調達政策は、病院や診療所がより信頼性の高い監視ソリューションを採用するよう促しています。同時に、公立病院の設備更新や滅菌追跡ソフトウェアと病院情報システムの統合への投資は、医療施設が厳格な規制を遵守しつつ効率的に運営することを支援しています。これに加え、英国全土で増加する医療関連感染(HAIs)は、効果的な滅菌手法の重要性を強く訴えかけており、同地域における生物学的指標の需要をさらに押し上げています。

アジア太平洋地域の生物学的指標市場動向

アジア太平洋地域の生物学的指標産業は、2025年から2033年にかけて13.50%という最も高いCAGR(年平均成長率)を記録すると予測されています。中国、インド、日本などの国々における医療インフラの急速な拡大により、先進的な滅菌技術へのアクセスが拡大しています。医療費の増加と感染管理対策への意識の高まりにより、病院や外科センターでは信頼性の高い滅菌検証ツールの導入が進んでいます。さらに、外科手術件数の急増とバイオ医薬品セクターの拡大が、生物学的指標の需要をさらに後押ししています。政府の支援策、近代的な医療施設への投資、患者安全への強い注力が相まって、アジア太平洋市場は世界で最も成長が著しいセグメントとして位置づけられています。

中国の生物学的指標産業は、いくつかの主要な要因により急速な成長を遂げております。特に地方都市における医療インフラの拡充が、先進的な滅菌技術へのアクセス向上に寄与しております。この成長は、医療費の増加と感染管理対策への意識向上によってさらに後押しされております。

南米アメリカにおける生物学的指標市場の動向

ラテンアメリカの生物学的指標産業は、いくつかの主要な要因により着実な成長を遂げております。同地域の拡大する医療インフラは、先進的な滅菌技術へのアクセスを改善しております。感染管理対策への意識の高まりと医療支出の増加により、病院や診療所は信頼性の高い滅菌モニタリングソリューションの導入を促進しております。さらに、患者安全への注目の高まりと国際的な滅菌基準への準拠が、ラテンアメリカ全域における生物学的指標の需要をさらに押し上げております。

中東・アフリカ生物学的指標市場の動向

中東アフリカ地域の生物学的指標産業は、いくつかの主要な要因により力強い成長を見せております。アラブ首長国連邦やサウジアラビアなどの国々における医療インフラの拡充により、高度な滅菌技術へのアクセスが改善されております。感染管理対策への意識の高まりと医療投資の増加により、病院や診療所では信頼性の高い滅菌監視ソリューションの導入が進んでおります。さらに、患者安全への注目の高まりと国際的な滅菌基準への順守が、中東アフリカ地域全体における生物学的指標の需要を牽引しております。

主要生物学的指標企業の動向

生物学的指標産業は、大手企業と地域市場の競合他社が混在する極めて分散した構造となっております。現在の市場プレイヤーが市場シェアの過半数を獲得すべく取り組みを強化していることから、競争の激化が予想され、競争の度合いはさらに高まる可能性があります。多くの市場参加者は、競合他社に対する優位性を獲得するため、製品発売、合併・買収、地理的拡大など様々な戦略的活動に取り組んでいます。このように市場プレイヤーが様々な戦略を採用していることから、予測期間中に生物学的指示薬業界は成長すると予測されます。

主要な生物学的指示薬企業:

以下は、生物学的指示薬産業における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しています。

- STERIS plc.

- Solventum

- Getinge

- Mesa Laboratories, Inc.

- 3M

- Terragene S.A.

- Propper Manufacturing Co., Inc.

- Tuttnauer

- Ecolab Inc.

- H.W.Andersen Products Ltd.

- MATACHANA GROUP

- LISTER BIOMEDICAL CO., LTD

- Liofilchem S.r.l.

- Steelco S.p.A

- Zhejiang Tailin Bioengineering Co., Ltd.

- Cole-Parmer Instrument Company, LLC (Antylia Scientific)

- Anhui Tianrun Medical Packaging Materials Co., Ltd.

- Medline Industries, LP.

- True Indicating

最近の動向

- 2023年10月、メサ・ラボラトリーズ社は、GKE-GmbH社の滅菌インジケーター事業および認定独立試験機関であるSAL GmbH社の買収を完了したことを発表いたしました。その後、2023年12月31日、メサ社はGKE社の中国販売子会社である北京GKE科学技術有限公司(「GKE中国」)の買収を最終的に完了し、関連するすべての取引を終結させました。

- 2024年4月、3M社は医療部門の分社化を完了し、ソルベンタム・コーポレーションを独立企業として正式に発足させました。同社は現在、ニューヨーク証券取引所にSOLVのティッカーシンボルで上場しております。

- 2025年6月、ソルベンタム社は「アテスト・スーパーラピッド気化過酸化水素(VH₂O₂)クリアチャレンジパック」を発表いたしました。この即使用可能な試験キットは、微生物不活化を検証する生物学的インジケーター(BI)と滅菌器の正常な機能を確かめる化学的インジケーター(CI)という、従来FDA認可済みの2種類のインジケーターを、透明容器入り単回使用パックに統合したもので、簡単かつ確実な滅菌検証を実現します。

グローバル生物学的指標市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において、製品、手段、最終用途、地域に基づいてグローバル生物学的指標市場レポートをセグメント化いたしました:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 自己完結型(バイアル/アンプル)

- ストリップ

- カード/迅速読み取り型BI

- その他

- 手段別展望(収益、百万米ドル、2021年~2033年)

- 蒸気滅菌

- エチレンオキシド滅菌

- 過酸化水素滅菌

- 放射線滅菌(ガンマ線、電子線)

- 乾熱滅菌

- 最終用途別展望(収益、百万米ドル、2021年~2033年)

- 病院・診療所(CSSD/感染管理部門)

- 外来手術センター(ASC)および歯科医院

- バイオ医薬品・バイオテクノロジー企業

- 医療機器メーカー

- 委託滅菌サービスプロバイダー

- 研究機関・学術機関

- その他の最終用途

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 調査方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 第三者視点

1.3.5. 一次調査

1.3.6. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.7. アプローチ1:商品フローアプローチ

1.7.1 数量価格分析(モデル2)

1.8. アプローチ2:数量価格分析

1.9. 二次情報源リスト

1.10. 一次情報源リスト

1.11. 略語一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 生物学的指標市場の変数、動向、および範囲

3.1. 市場系譜の見通し

3.1.1. 関連市場の見通し

3.2. 市場動向

3.2.1. 市場推進要因分析

3.2.1.1. 医療関連感染(HAI)の増加傾向

3.2.1.2. 厳格な規制要件と基準

3.2.1.3. 外科手術および医療インフラの成長

3.2.1.4. 技術革新

3.2.2. 市場抑制要因分析

3.2.2.1. 高度なインジケーターおよび支援システムの高コスト

3.2.3. 市場機会分析

3.2.3.1. デジタル/IoTおよび自動化との統合

3.2.3.2. 新興市場への拡大

3.2.4. 市場課題分析

3.2.4.1. 代替技術および低コスト技術との競争

3.3. 生物学的インジケーター市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治・法的環境

3.3.2.2. 経済・社会環境

3.3.2.3. 技術環境

第4章 生物学的指標市場:製品予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 生物学的指標市場:製品動向分析と市場シェア(2024年および2033年)

4.3. 自己完結型

4.3.1. 自己完結型市場収益予測と見通し、2021年~2033年(百万米ドル)

4.4. ストリップ型

4.4.1. ストリップ型市場収益予測と見通し、2021年~2033年(百万米ドル)

4.5. カード型/迅速読み取り型

4.5.1. カード/迅速読取型生物学的指標(BI)市場収益予測(2021年~2033年、百万米ドル)

4.6. その他

4.6.1. その他市場収益予測(2021年~2033年、百万米ドル)

第5章 生物学的指標(BI)市場:手段別予測とトレンド分析

5.1. セグメントダッシュボード

5.2. 生物学的指標市場:手段別動向分析及び市場シェア(2024年及び2033年)

5.3. 蒸気滅菌

5.3.1. 蒸気滅菌市場収益予測(2021年~2033年、百万米ドル)

5.4. エチレンオキサイド滅菌

5.4.1. エチレンオキシド滅菌市場収益予測と見通し、2021年~2033年(百万米ドル)

5.5. 過酸化水素滅菌

5.5.1. 過酸化水素滅菌市場収益予測と見通し、2021年~2033年 (百万米ドル)

5.6. 放射線滅菌

5.6.1. 放射線滅菌市場の収益予測と推計、2021年~2033年(百万米ドル)

5.7. 乾燥熱滅菌

5.7.1. 乾熱滅菌市場収益予測と見通し、2021年~2033年(百万米ドル)

第6章 生物学的指示薬市場:最終用途別予測と傾向分析

6.1. セグメントダッシュボード

6.2. 生物学的指示薬市場:最終用途別動向分析と市場シェア、2024年及び2033年

6.3. 病院・診療所

6.3.1. 病院・診療所市場における収益予測(2021年~2033年、百万米ドル)

6.4. 外来手術センター(ASC)及び歯科医院

6.4.1. 外来手術センター(ASC)及び歯科医院市場における収益予測(2021年~2033年、百万米ドル)

6.5. バイオ医薬品・バイオテクノロジー企業

6.5.1. バイオ医薬品・バイオテクノロジー企業市場の収益予測(2021年~2033年、百万米ドル)

6.6. 医療機器メーカー

6.6.1. 医療機器メーカー市場の収益予測(2021年~2033年、百万米ドル)

6.7.

契約滅菌サービスプロバイダー

6.7.1. 契約滅菌サービスプロバイダー市場収益予測(2021年~2033年、百万米ドル)6.8. 研究機関・学術機関6.8.1. 研究機関・学術機関市場収益予測(2021年~2033年、百万米ドル)6.9. その他の最終用途6.9.1. その他の最終用途別市場収益予測(2021年~2033年、百万米ドル)第7章 生物学的指標市場:製品別・手段別・最終用途別の地域別予測及び動向分析7.1. 地域別展望7.2. 生物学的指標市場:地域別動向分析及び市場シェア(2024年及び2033年)7.3. 北米7.3.1. 北米生物学的指標市場規模予測(2021年~2033年、百万米ドル)7.3.2. 米国7.3.2.1. 主要国の動向7.3.2.2. 競争環境7.3.2.3. 規制環境7.3.2.4. 償還シナリオ7.3.2.5. 米国生物学的指標市場規模予測(2021年~2033年、百万米ドル)7.3.3. カナダ7.3.3.1. 主要国の動向7.3.3.2. 競争環境7.3.3.3. 規制シナリオ7.3.3.4. 償還シナリオ7.3.3.5. カナダにおける生物学的指標市場の推定値と予測、2021年~2033年(百万米ドル)7.3.4. メキシコ7.3.4.1. 主要な国別動向7.3.4.2. 競争シナリオ7.3.4.3. 規制シナリオ7.3.4.4. 償還シナリオ7.3.4.5. メキシコ生物学的指標市場規模予測(2021年~2033年、百万米ドル)7.4. ヨーロッパ7.4.1. ヨーロッパ生物学的指標市場規模予測(2021年~2033年、百万米ドル)7.4.2. イギリス7.4.2.1. 主要国の動向7.4.2.2. 競争シナリオ7.4.2.3. 規制シナリオ7.4.2.4. 償還シナリオ7.4.2.5. イギリス生物学的指標市場規模予測(2021年~2033年、百万米ドル)7.4.3. ドイツ7.4.3.1. 主要国の動向7.4.3.2. 競争環境7.4.3.3. 規制環境7.4.3.4. 償還環境7.4.3.5. ドイツにおける生物学的指標市場の推定値および予測(2021年~2033年、百万米ドル)7.4.4. フランス7.4.4.1. 主要な国別動向7.4.4.2. 競争シナリオ7.4.4.3. 規制シナリオ7.4.4.4. 償還シナリオ7.4.4.5. フランスにおける生物学的指標市場の推定値および予測、2021年~2033年(百万米ドル)7.4.5. イタリア7.4.5.1. 主要な国別動向7.4.5.2. 競争シナリオ7.4.5.3. 規制シナリオ7.4.5.4. 償還シナリオ7.4.5.5. イタリア 生物学的指標市場の見積もりと予測、2021年~2033年(百万米ドル)7.4.6. スペイン7.4.6.1. 主要国の動向7.4.6.2. 競争環境7.4.6.3. 規制環境7.4.6.4. 償還環境7.4.6.5. スペイン生物学的指標市場の見積もりおよび予測、2021年~2033年(百万米ドル)7.4.7. デンマーク7.4.7.1. 主要な国別動向7.4.7.2. 競争環境7.4.7.3. 規制環境7.4.7.4. 償還環境7.4.7.5. デンマークの生物学的指標市場規模予測(2021年~2033年、百万米ドル)7.4.8. スウェーデン7.4.8.1. 主な国の動向7.4.8.2. 競争状況7.4.8.3. 規制状況7.4.8.4. 償還状況7.4.8.5. スウェーデンにおける生物学的指標市場の推定値と予測(2021年~2033年、百万米ドル)7.4.9. ノルウェー7.4.9.1. 主な国の動向7.4.9.2. 競争状況7.4.9.3. 規制シナリオ7.4.9.4. 償還シナリオ7.4.9.5. ノルウェー生物学的指標市場の見積もりと予測、2021年~2033年(百万米ドル)7.5. アジア太平洋地域7.5.1. アジア太平洋地域生物学的指標市場の見積もりと予測、2021年~2033年(百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国の動向

7.5.2.2. 競争環境

7.5.2.3. 規制環境

7.5.2.4. 償還環境

7.5.2.5. 日本の生物学的指標市場規模予測(2021年~2033年、百万米ドル)

7.5.3. 中国

7.5.3.1. 主要国の動向

7.5.3.2. 競争環境

7.5.3.3. 規制環境

7.5.3.4. 償還環境

7.5.3.5. 中国の生物学的指標市場規模予測(2021年~2033年、百万米ドル)

7.5.4. インド

7.5.4.1. 主要国の動向

7.5.4.2. 競争環境

7.5.4.3. 規制環境

7.5.4.4. 償還環境

7.5.4.5. インドの生物学的指標市場規模予測(2021年~2033年、百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要な国別動向

7.5.5.2. 競争環境

7.5.5.3. 規制環境

7.5.5.4. 償還環境

7.5.5.5. 韓国の生物学的指標市場規模予測(2021年~2033年、百万米ドル)

7.5.6. オーストラリア

7.5.6.1. 主要国の動向

7.5.6.2. 競争環境

7.5.6.3. 規制環境

7.5.6.4. 償還環境

7.5.6.5. オーストラリア生物学的指標市場規模予測(2021年~2033年、百万米ドル)

7.5.7. タイ

7.5.7.1. 主要国動向

7.5.7.2. 競争環境

7.5.7.3. 規制環境

7.5.7.4. 償還状況

7.5.7.5. タイの生物学的指標市場規模予測(2021年~2033年、百万米ドル)

7.6. 南米アメリカ

7.6.1. 南米アメリカの生物学的指標市場規模予測(2021年~2033年、百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国の動向

7.6.2.2. 競争環境

7.6.2.3. 規制環境

7.6.2.4. 償還環境

7.6.2.5. ブラジルにおける生物学的指標市場の推定値および予測(2021年~2033年、百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主な国別動向

7.6.3.2. 競争環境

7.6.3.3. 規制環境

7.6.3.4. 償還環境

7.6.3.5. アルゼンチン生物学的指標市場規模予測(2021年~2033年、百万米ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカにおける生物学的指標市場の推定値および予測(2021年~2033年、百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国の動向

7.7.2.2. 競争環境

7.7.2.3. 規制環境

7.7.2.4. 償還シナリオ

7.7.2.5. 南アフリカ 生物学的指標市場規模予測(2021年~2033年、百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要国の動向

7.7.3.2. 競争環境

7.7.3.3. 規制環境

7.7.3.4. 償還シナリオ

7.7.3.5. サウジアラビアにおける生物学的指標市場の推定値および予測(2021年~2033年、百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要国の動向

7.7.4.2. 競争シナリオ

7.7.4.3. 規制シナリオ

7.7.4.4. 償還シナリオ

7.7.4.5. アラブ首長国連邦(UAE)における生物学的指標市場の推定値と予測(2021年~2033年、百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要国の動向

7.7.5.2. 競争シナリオ

7.7.5.3. 規制シナリオ

7.7.5.4. 償還シナリオ

7.7.5.5. クウェート生物学的指標市場規模予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要企業プロファイル

8.2.1. STERIS plc.

8.2.1.1. 会社概要

8.2.1.2. 財務実績

8.2.1.3. 製品ベンチマーキング

8.2.1.4. 戦略的取り組み

8.2.2. Solventum

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. 製品ベンチマーキング

8.2.2.4. 戦略的取り組み

8.2.3. ゲティンゲ

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. 製品ベンチマーク

8.2.3.4. 戦略的取り組み

8.2.4. メサ・ラボラトリーズ社

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーク

8.2.4.4. 戦略的取り組み

8.2.5. 3M

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーク

8.2.5.4. 戦略的取り組み

8.2.6. テラジーン社

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーク

8.2.6.4. 戦略的取り組み

8.2.7. プロッパー・マニュファクチャリング社

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーク

8.2.7.4. 戦略的取り組み

8.2.8. タットナウアー

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーキング

8.2.8.4. 戦略的取り組み

8.2.9. エコラボ社

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. 製品ベンチマーキング

8.2.9.4. 戦略的取り組み

8.2.10. H.W.アンダーセン・プロダクツ株式会社

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. 製品ベンチマーキング

8.2.10.4. 戦略的取り組み

8.2.11. マタチャナ・グループ

8.2.11.1. 会社概要

8.2.11.2. 財務実績

8.2.11.3. 製品ベンチマーキング

8.2.11.4. 戦略的取り組み

8.2.12. リスター・バイオメディカル株式会社

8.2.12.1. 会社概要

8.2.12.2. 財務実績

8.2.12.3. 製品ベンチマーキング

8.2.12.4. 戦略的取り組み

8.2.13. リオフィルケム株式会社

8.2.13.1. 会社概要

8.2.13. 2. 財務実績

8.2.13.3. 製品ベンチマーキング

8.2.13.4. 戦略的取り組み

8.2.14. スティールコ株式会社

8.2.14.1. 会社概要

8.2.14.2. 財務実績

8.2.14.3. 製品ベンチマーキング

8.2.14.4. 戦略的取り組み

8.2.15. 浙江泰林生物工程株式会社

8.2.15.1. 会社概要

8.2.15.2. 財務実績

8.2.15.3. 製品ベンチマーキング

8.2.15.4. 戦略的取り組み

8.2.16. コールパーマーインスツルメント社(アンティリアサイエンティフィック)

8.2.16.1. 会社概要

8.2.16.2. 財務実績

8.2.16.3. 製品ベンチマーキング

8.2.16.4. 戦略的取り組み

8.2.17. 安徽天潤医療包装材料有限公司

8.2.17.1. 会社概要

8.2.17.2. 財務実績

8.2.17.3. 製品ベンチマーキング

8.2.17.4. 戦略的取り組み

8.2.18. メドライン・インダストリーズ社

8.2.18.1. 会社概要

8.2.18.2. 財務実績

8.2.18.3. 製品ベンチマーキング

8.2.18.4. 戦略的取り組み

8.2.19. トゥルー・インディケイティング

8.2.19.1. 会社概要

8.2.19.2. 財務実績

8.2.19.3. 製品ベンチマーキング

8.2.19.4. 戦略的取り組み

8.3. 2024年における企業市場シェア分析

表一覧

表1 略語一覧

表2 地域別世界生物学的指標市場、2021年~2033年(百万米ドル)

表3 製品別世界生物学的指標市場、2021年~2033年(百万米ドル)

表4 手段別世界生物学的指標市場、2021年~2033年(百万米ドル)

表5 世界の生物学的指標市場、用途別、2021年~2033年(百万米ドル)

表6 北米の生物学的指標市場、国別、2021年~2033年(百万米ドル)

表7 北米の生物学的指標市場、製品別、2021年~2033年(百万米ドル)

表8 北米生物学的指標市場、手段別、2021年~2033年(百万米ドル)

表9 北米生物学的指標市場、最終用途別、2021年~2033年(百万米ドル)

表10 米国生物学的指標市場、製品別、2021年~2033年 (百万米ドル)

表11 米国生物学的指標市場、手段別、2021年~2033年(百万米ドル)

表12 米国生物学的指標市場、最終用途別、2021年~2033年(百万米ドル)

表13 カナダ生物学的指標市場、製品別、2021年~2033年(百万米ドル)

表14 カナダ生物学的指標市場、手段別、2021年~2033年(百万米ドル)

表15 カナダ生物学的指標市場、最終用途別、2021年~2033年(百万米ドル)

表16 メキシコ生物学的指標市場、製品別、2021年~2033年(百万米ドル)

表17 メキシコ生物学的指標市場、手段別、2021年~2033年(百万米ドル)

表18 メキシコ生物学的指標市場、最終用途別、2021年~2033年(百万米ドル)

表19 ヨーロッパの生物学的指標市場、国別、2021年~2033年(百万米ドル)

表20 ヨーロッパの生物学的指標市場、製品別、2021年~2033年(百万米ドル)

表21 ヨーロッパの生物学的指標市場、方法別、2021年~2033年 (百万米ドル)

表22 ヨーロッパの生物学的指標市場、用途別、2021年~2033年(百万米ドル)

表23 英国の生物学的指標市場、製品別、2021年~2033年(百万米ドル)

表24 英国の生物学的指標市場、方法別、2021年~2033年 (百万米ドル)

表25 イギリス生物学的指標市場、用途別、2021年~2033年(百万米ドル)

表26 ドイツ生物学的指標市場、製品別、2021年~2033年(百万米ドル)

表27 ドイツ生物学的指標市場、手段別、 2021年~2033年(百万米ドル)

表28 ドイツ生物学的指標市場、用途別、2021年~2033年(百万米ドル)

表29 フランス生物学的指標市場、製品別、2021年~2033年(百万米ドル)

表30 フランス生物学的指標市場、手段別、2021年 – 2033年(百万米ドル)

表31 フランス生物学的指標市場、最終用途別、2021年~2033年(百万米ドル)

表32 イタリア生物学的指標市場、製品別、2021年~2033年 (百万米ドル)

表33 イタリア生物学的指標市場、手段別、2021年~2033年(百万米ドル)

表34 イタリア生物学的指標市場、最終用途別、2021年~2033年(百万米ドル)

表35 スペイン生物学的指標市場、製品別、2021年~2033年 (百万米ドル)

表36 スペイン生物学的指標市場、手段別、2021年~2033年(百万米ドル)

表37 スペイン生物学的指標市場、最終用途別、2021年~2033年(百万米ドル)

表38 デンマーク生物学的指標市場、製品別、2021年~2033年(百万米ドル)

表39 デンマーク生物学的指標市場、方法別、2021年~2033年(百万米ドル)

表40 デンマーク生物学的指標市場、最終用途別、2021年~2033年(百万米ドル)

表41 スウェーデン生物学的指標市場、製品別、2021年~2033年(百万米ドル)

表42 スウェーデン生物学的指標市場、方法別、2021年~2033年(百万米ドル)

表43 スウェーデン生物学的指標市場、最終用途別、2021年~2033年(百万米ドル)

表44 ノルウェー生物学的指標市場、製品別、2021年~2033年 (百万米ドル)

表45 ノルウェー生物学的指標市場、手段別、2021年~2033年(百万米ドル)

表46 ノルウェー生物学的指標市場、最終用途別、2021年~2033年(百万米ドル)

表47 アジア太平洋地域生物学的指標市場、国別、2021年~2033年 (百万米ドル)

表48 アジア太平洋地域生物学的指標市場、製品別、2021年~2033年(百万米ドル)

表49 アジア太平洋地域生物学的指標市場、手段別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域生物学的指標市場、最終用途別、2021年~2033年 (百万米ドル)

表51 中国生物学的指標市場、製品別、2021年~2033年(百万米ドル)

表52 中国生物学的指標市場、手段別、2021年~2033年(百万米ドル)

表53 中国生物学的指標市場、最終用途別、2021年~2033年 (百万米ドル)

表54 日本の生物学的指標市場、製品別、2021年~2033年(百万米ドル)

表55 日本の生物学的指標市場、手段別、2021年~2033年(百万米ドル)

表56 日本の生物学的指標市場、最終用途別、2021年~2033年 (百万米ドル)

表57 インド生物学的指標市場、製品別、2021年~2033年(百万米ドル)

表58 インド生物学的指標市場、手段別、2021年~2033年(百万米ドル)

表59 インド生物学的指標市場、最終用途別、2021年~2033年(百万米ドル)

表60 韓国の生物学的指標市場、製品別、2021年~2033年(百万米ドル)

表61 韓国の生物学的指標市場、手段別、2021年~2033年(百万米ドル)

表62 韓国の生物学的指標市場、最終用途別、2021年~2033年(百万米ドル)

表63 オーストラリア生物学的指標市場、製品別、2021年~2033年(百万米ドル)

表64 オーストラリア生物学的指標市場、手段別、2021年~2033年(百万米ドル)

表65 オーストラリア生物学的指標市場、最終用途別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表66 タイの生物学的指標市場、製品別、2021年~2033年(百万米ドル)

表67 タイの生物学的指標市場、手段別、2021年~2033年(百万米ドル)

表68 タイの生物学的指標市場、最終用途別、2021年~2033年(百万米ドル)

表69 ラテンアメリカ生物学的指標市場、国別、2021年~2033年(百万米ドル)

表70 ラテンアメリカ生物学的指標市場、製品別、2021年~2033年(百万米ドル)

表71 ラテンアメリカ生物学的指標市場、方法別、2021年~2033年(百万米ドル)

表72 ラテンアメリカ生物学的指標市場、最終用途別、2021年~2033年(百万米ドル)

表73 ブラジル生物学的指標市場、製品別、2021年~2033年(百万米ドル)

表74 ブラジル生物学的指標市場、手段別、2021年~2033年(百万米ドル)

表75 ブラジル生物学的指標市場、最終用途別、2021年~2033年 (百万米ドル)

表76 アルゼンチン生物学的指標市場、製品別、2021年~2033年(百万米ドル)

表77 アルゼンチン生物学的指標市場、手段別、2021年~2033年(百万米ドル)

表78 アルゼンチン生物学的指標市場、最終用途別、2021年~2033年(百万米ドル)

表79 中東アフリカの生物学的指標市場、国別、2021年~2033年(百万米ドル)

表80 中東アフリカの生物学的指標市場、製品別、2021年~2033年(百万米ドル)

表81 中東アフリカの生物学的指標市場、手段別、2021年~2033年 (百万米ドル)

表82 中東アフリカ生物学的指標市場、最終用途別、2021年~2033年(百万米ドル)

表83 南アフリカ生物学的指標市場、製品別、2021年~2033年(百万米ドル)

表84 南アフリカ生物学的指標市場、方法別、2021年~2033年(百万米ドル)

表85 南アフリカ生物学的指標市場、用途別、2021年~2033年(百万米ドル)

表86 サウジアラビア生物学的指標市場、製品別、2021年~2033年 (百万米ドル)

表87 サウジアラビア生物学的指標市場、手段別、2021年~2033年(百万米ドル)

表88 サウジアラビア生物学的指標市場、最終用途別、2021年~2033年(百万米ドル)

表89 アラブ首長国連邦(UAE)生物学的指標市場、製品別、2021年~2033年 (百万米ドル)

表90 アラブ首長国連邦(UAE)生物学的指標市場、手段別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)生物学的指標市場、最終用途別、2021年~2033年 (百万米ドル)

表92 クウェート生物学的指標市場、製品別、2021年~2033年(百万米ドル)

表93 クウェート生物学的指標市場、手段別、2021年~2033年(百万米ドル)

表94 クウェート生物学的指標市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 情報収集

図2 生物学的指標市場のセグメンテーション

図3 市場調査プロセス

図4 情報収集プロセス

図5 一次調査パターン

図6 生物学的指標市場概況、2024年(百万米ドル)

図7 セグメント概況、百万米ドル

図8 競争環境概況

図9 流通チャネル別浸透率及び成長見通しマッピング 流通チャネル別

図10 市場推進要因分析(現在および将来の影響)

図11 市場抑制要因分析(現在および将来の影響)

図12 自己完結型市場収益予測(2021年~2033年、百万米ドル)

図13 ストリップ市場収益予測(2021年~2033年、百万米ドル)

図14 カード/迅速読取式ビス市場収益予測(2021年~2033年、百万米ドル)

図15 その他市場収益予測(2021年~2033年、百万米ドル)

図16 蒸気滅菌市場収益予測(2021年~2033年、百万米ドル)

図 17 エチレンオキシド滅菌市場収益予測(2021年~2033年、百万米ドル)

図18 過酸化水素滅菌市場収益予測(2021年~2033年、百万米ドル)

図19 放射線滅菌市場収益予測(2021年~2033年、百万米ドル)

図20 乾燥熱滅菌市場収益予測(2021年~2033年、百万米ドル) (百万米ドル)

図21 病院・診療所市場における収益予測(2021年~2033年)(百万米ドル)

図22 外来手術センター(ASC)および歯科医院市場における収益予測(2021年~2033年) (百万米ドル)

図23 バイオ医薬品・バイオテクノロジー企業市場における収益予測(2021年~2033年)(百万米ドル)

図24 医療機器メーカー市場における収益予測(2021年~2033年) (百万米ドル)

図25 契約滅菌サービスプロバイダー市場収益予測(2021年~2033年)(百万米ドル)

図26 研究機関・学術機関市場収益予測(2021年~2033年)(百万米ドル)

図27 その他最終用途市場収益予測(2021年~2033年)(百万米ドル)

図28 生物学的指標市場:地域別主要ポイント(百万米ドル)

図29 生物学的指標市場:地域別見通し、2024年及び2033年(百万米ドル)

図30 北米生物学的指標市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図31 米国生物学的指標市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図32 カナダ生物学的指標市場の見積もりおよび予測、2021年~2033年 (百万米ドル)

図33 メキシコにおける生物学的指標市場の推定値と予測、2021年~2033年(百万米ドル)

図34 ヨーロッパにおける生物学的指標市場の推定値と予測、2021年~2033年(百万米ドル)

図35 英国における生物学的指標市場の推定値と予測、2021年~2033年(百万米ドル)

図36 ドイツの生物学的指標市場規模予測(2021年~2033年、百万米ドル)

図37 フランスの生物学的指標市場規模予測(2021年~2033年、百万米ドル)

図38 スペインの生物学的指標市場規模予測(2021年~2033年、百万米ドル)

図39 イタリアの生物学的指標市場規模予測(2021年~2033年、百万米ドル)

図40 スウェーデンの生物学的指標市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図41 ノルウェーの生物学的指標市場の見積もりと予測、2021年~2033年(百万米ドル)

図42 デンマークの生物学的指標市場の見積もりと予測、2021年~2033年(百万米ドル)

図43 アジア太平洋地域の生物学的指標市場規模予測(2021年~2033年)(百万米ドル)

図44 中国の生物学的指標市場規模予測(2021年~2033年) (百万米ドル)

図45 日本の生物学的指標市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図46 インドの生物学的指標市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図47 韓国の生物学的指標市場の見積もりおよび予測、2021年~2033年 (百万米ドル)

図48 オーストラリア生物学的指標市場の見積もりおよび予測、2021年~2033年 (百万米ドル)

図49 タイ生物学的指標市場の見積もりおよび予測、2021年~2033年 (百万米ドル)

図50 ラテンアメリカ生物学的指標市場の見積もりおよび予測、2021年~2033年 (百万米ドル)

図51 ブラジルにおける生物学的指標市場の推定値と予測、2021年~2033年 (百万米ドル)

図52 アルゼンチンにおける生物学的指標市場の推定値と予測、2021年~2033年 (百万米ドル)

図53 中東・アフリカにおける生物学的指標市場の推定値と予測、2021年~2033年 (百万米ドル)

図54 南アフリカ共和国における生物学的指標市場の推定値と予測、2021年~2033年 (百万米ドル)

図55 サウジアラビア王国における生物学的指標市場の推定値と予測、2021年~2033年 (百万米ドル)

図56 アラブ首長国連邦における生物学的指標市場の推定値と予測、2021年~2033年 (百万米ドル)

図57 クウェートにおける生物学的指標市場の推定値と予測、2021年~2033年 (百万米ドル)

図58 主要新興企業一覧

図59 企業別市場シェア分析、2024年

図60 市場差別化要因

図61 競争ダッシュボード分析

図62 地域別ネットワークマップ

| ※参考情報 生物学的指標とは、生態系や環境の健康状態を評価するために生物を利用する指標のことです。これらの指標は、特定の生物種の存在や状態を通じて、環境の質や変化を把握する手段として用いられます。生物学的指標は、特に生態系の変動や汚染の影響を評価する際に重要な役割を果たします。 生物学的指標の種類には、主に指標生物、指標群、そしてインデクサが含まれます。指標生物は、特定の環境条件や汚染物質に対して敏感な生物種を指します。例えば、サンゴ礁に生息するサンゴは、海水温や水質の変化に非常に敏感であり、その生育状況から環境の健康状態を評価することができます。 指標群とは、特定の生態系において共通する生物群を指し、その群の多様性や個体数の変化を通じて、環境の状態を判断します。たとえば、淡水の生態系においては、魚類や昆虫、無脊椎動物などの群の変化が水質や生態系の変動を反映することがあります。 インデクサは、特定の指標生物や指標群の情報を統合して、環境の健康状態を数値化する方法です。このインデクサを用いることで、複数の要因を考慮に入れた総合的な評価が可能になります。 生物学的指標の用途は幅広く、環境保護や生態系の管理、汚染のモニタリングなど多岐にわたります。たとえば、河川や湖沼の水質管理には、特定の水生生物のモニタリングが用いられ、汚染の早期発見や魚類の生息環境の保護に寄与します。また、農業においては、土壌の健康状態を評価するために、微生物群の調査が行われることがあります。これにより、農薬の使用量を減らし、持続可能な農業を実現するための指針となります。 さらに、生物学的指標は、生態系の再生や保全プロジェクトにおいても重要な役割を果たします。特定の生物種の回復状況を追跡することで、保全活動の効果を評価し、次のステップを計画する上での基礎となります。 生物学的指標に関連する技術には、遺伝子分析やDNAバイオサーベイランスなどが含まれます。これらの技術を用いることで、従来の調査手法では見逃されがちな微細な生物種や複雑な生態系の状況を把握することが可能になります。例えば、環境DNA(eDNA)を採取して分析することで、河川や湖沼に生息する生物の多様性を迅速に評価することができます。この技術は、特に隠れた微生物や希少種を特定するのに有効です。 また、リモートセンシング技術の進展も、生物学的指標の評価において新たな可能性を開いています。航空機や衛星を用いたデータ収集によって広範囲な生態系の変化を把握し、リモートで生物の分布や生息環境の変化を監視することが可能になっています。このような技術は特に、広大な地域の環境をリアルタイムで監視する際に有効です。 生物学的指標の活用には、その地域特有の生態系を理解することが不可欠です。地域ごとの生物多様性や環境条件に応じた適切な指標を選定することで、より正確な環境評価が realized されます。生物学的指標は人間活動の影響を可視化する手段として、持続可能な発展を支える重要な要素となっています。これからも、生物学的指標に基づく環境管理技術やモニタリング手法の進化は、我々にとって不可欠な課題であるといえます。 |