主要な市場動向と洞察

- 2024年、アジア太平洋地域が39.5%の最大の収益シェアで市場をリードしました。

- 中国の耐震建材市場は、政府の地震安全対策とレジリエントな都市開発への積極的な取り組みにより拡大しています。

- 材料の種類別では、構造用鋼材セグメントが2025年から2033年にかけて6.7%という最も高いCAGRで成長すると予測されます。

- 最終用途別では、非住宅セグメントが2025年から2033年にかけて6.5%という最も高いCAGRで成長すると予測されます。

市場規模と予測

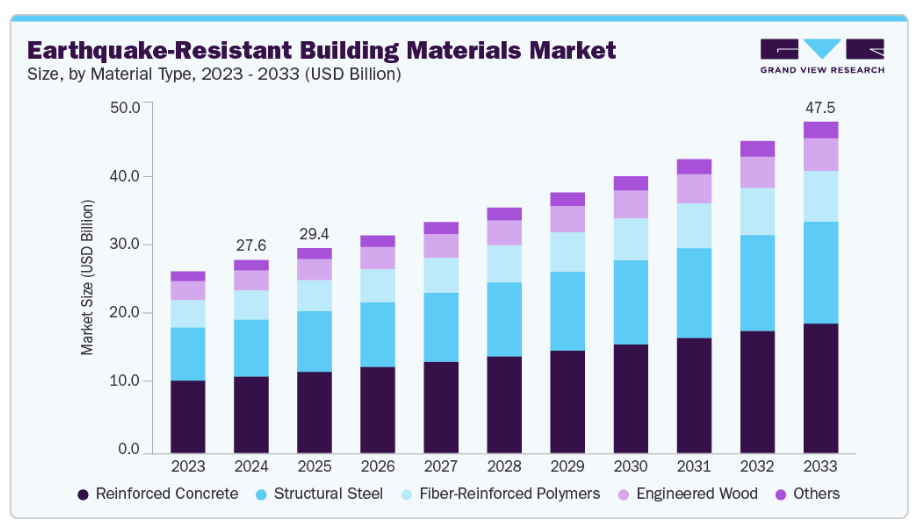

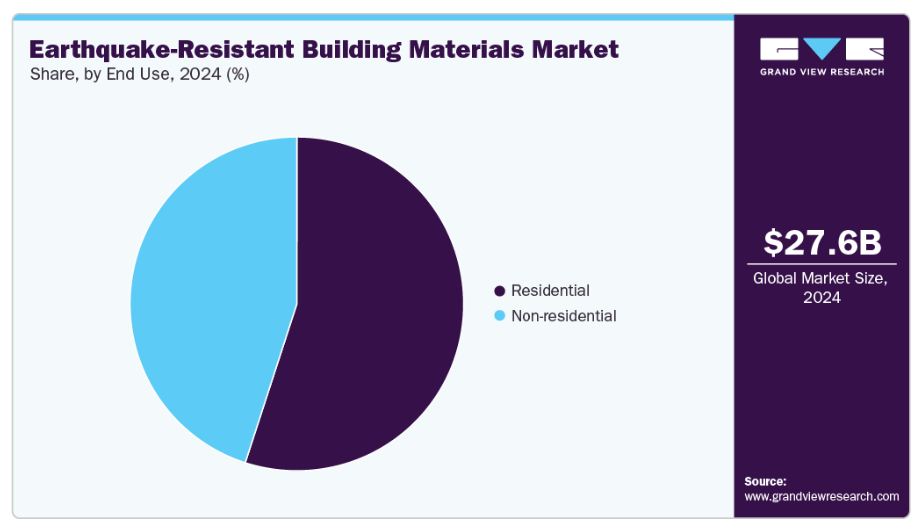

- 2024年市場規模:276億5,000万米ドル

- 2033年予測市場規模:475億1,000万米ドル

- CAGR(2025-2033年):6.2%

- アジア太平洋地域:2024年における最大市場

この規制強化の動きに加え、住宅所有者や公共部門における地震リスクへの意識の高まりが相まって、新築工事や改修プロジェクトの両方で、高強度鋼、鉄筋コンクリート、繊維強化複合材などの特殊材料の使用が加速しています。家庭用部門と、橋梁や交通拠点を含むインフラ部門は、地域の安全と災害復旧力において重要な役割を担っているため、この需要拡大に大きく貢献しています。

技術進歩とイノベーションも市場拡大において重要な役割を果たしています。形状記憶合金、自己修復コンクリート、繊維強化ポリマーなどの新素材技術の開発は、建物の地震エネルギー吸収・散逸能力を効果的に高めます。これと並行して、ビルディング・インフォメーション・モデリング(BIM)やIoTセンサーによるリアルタイム構造健全性監視といったデジタル建設技術の統合は、耐震構造物の設計と維持管理の最適化に貢献しています。

これらの革新的素材を組み込んだプレハブ式・モジュール式建築システムの利用拡大は、建設期間の短縮と耐震性能の向上を促進し、特に急速な都市化が進む経済圏において市場成長を牽引しています。

経済的要因も市場動向に大きく寄与しています。パンデミック後の経済回復に伴い、世界的にインフラ開発への資本投資が増加しており、多くの政府が経済刺激策の要としてレジリエントなインフラ整備を優先しています。インセンティブプログラムや官民連携は、都市部の耐震性強化に焦点を当てており、耐震材料の需要を牽引しています。都市開発が急速に進み、しばしば高リスク地震帯に位置する新興市場では、安全性や耐久性を考慮したこれらの材料を採用する建設活動が活発化しています。その結果、インフラの近代化と都市人口の拡大が続く中、市場は持続的な成長が見込まれます。

市場の集中度と特性

耐震建築資材産業は中程度から高い市場集中度を示しており、先進的な建設用化学製品、鋼材製品、複合材ソリューションを専門とする複数の主要グローバル企業が存在しています。革新性は重要な市場特性であり、繊維強化ポリマー、自己修復コンクリート、形状記憶合金など、耐震性能と耐久性を高めるスマート材料の開発に向けた継続的な研究が行われています。

競争環境は、製品ポートフォリオと地理的基盤の拡大を目的とした継続的な合併・買収、ならびに技術進歩を促進する戦略的提携によっても形成されています。国際建築基準(IBC)や各国の耐震基準といった厳格な建築法規を含む規制枠組みは、認証済み耐震材料の使用を義務付けることで市場動向に大きく影響し、産業のコンプライアンスとイノベーションを推進しています。

耐震材料の専門性から、本市場における代替サービスは限定的です。従来の建築材料は地震応力下で同等の性能を発揮しないためです。その結果、家庭用、商業、産業、重要インフラ各セクターにおいてエンドユーザーの集中が顕著であり、安全基準や規制要件を満たすための特注ソリューションが求められています。家庭用ユーザー、特に改修プロジェクトにおける需要は、橋梁・トンネル・交通拠点など耐震性を優先する大規模インフラ開発と並んで顕著です。産業が認証と規制承認に依存する構造は参入障壁を高め、市場の安定性を促進する一方、継続的な革新とコンプライアンスの重要性を浮き彫りにしています。

材料タイプ別インサイト

鉄筋コンクリートセグメントは、その優れた強度、柔軟性、および地震力に耐える能力により、2024年に39.7%という最大の収益シェアで市場をリードしました。鉄筋コンクリートはコンクリートの圧縮強度と鋼材の引張強度を併せ持ち、地震帯における高層建築や重要インフラプロジェクトに最適です。都市インフラへの投資拡大や災害に強い建設を推進する政府施策が需要を牽引しています。さらに、繊維補強コンクリートや自己修復コンクリートといった補強技術の進歩により、材料性能が向上しています。コスト効率の良さや多様な建設環境への適応性から、このセグメントは引き続き主導的地位を維持しています。

構造用鋼材セグメントは、予測期間において6.7%という最も高いCAGRで成長が見込まれております。これは、同材料の高い延性、耐荷重能力、リサイクル可能性に起因し、耐震構造物に最適な選択肢となっているためです。構造用鋼材は地震エネルギーを効果的に吸収・分散させ、地震時の構造損傷を軽減します。急速な工業化とインフラ近代化プロジェクトが、商業・公共建築における鋼材使用を促進しております。さらに、プレハブ技術や軽量鋼製フレームシステムにより、建設期間の短縮と安全基準の向上が図られています。

最終用途別インサイト

2024年には家庭用セグメントが55.0%の最大収益シェアで市場を牽引しました。これは、耐震住宅の重要性に対する住宅所有者や建設業者の認識が高まっていることが背景にあります。地震多発地域における急速な都市化と可処分所得の増加が相まって、安全性と耐久性を高める先進材料の使用が促進されています。政府や住宅当局も、耐震性のある住宅インフラを促進するため、建築基準や補助金プログラムを導入しています。

非住宅セグメントは、予測期間中に6.5%という最も高いCAGRで成長すると予想されています。これは、厳格な安全規制と耐震性インフラへの需要増加が主な要因です。病院、学校、オフィス複合施設などの大規模プロジェクトでは、構造的完全性を損なうことなく地震の衝撃に耐えられる材料が求められています。企業の持続可能性目標とリスク軽減戦略も、この分野における耐震材料の採用をさらに推進しています。

地域別インサイト

北米の耐震建築材料市場は、地震多発地域における建築安全性の向上に焦点を当てた厳格な建設規制と政府の取り組みによって牽引されています。特にカリフォルニア州やアラスカ州などでは、老朽化したインフラの改修への投資が増加しており、先進的な耐震材料の需要を押し上げています。開発業者における耐震構造の長期的なコストメリットへの認識の高まりも市場成長を促進しています。スマート材料やIoT対応監視システムの統合が、同地域での採用をさらに強化しています。基準不適合構造物に対する保険料の増加は、建設業者に認証材料の採用を促しています。加えて、高性能コンクリートや鋼複合材における技術革新が、商業・家庭用セクター全体での市場拡大を継続的に支えています。

米国耐震建築資材市場の動向

米国における耐震建築資材市場は、主にFEMA(連邦緊急事態管理庁)や米国地質調査所(USGS)などの機関が施行する厳格な建築基準によって牽引されています。材料科学と3D建設技術の継続的な進歩が、持続可能な高強度複合材の使用を促進しています。連邦プログラム下でのインフラ再建・更新への注力も、安定した需要を支えています。耐震改修事業における官民連携は、都市部における市場浸透を強化しています。住宅所有者の防災意識の高まりも、建材選定に影響を与えています。さらに、大学やエンジニアリング企業による研究投資が、衝撃吸収材や自己修復材の革新を推進し続けています。

アジア太平洋地域の耐震建築資材市場の動向

アジア太平洋地域は、日本、インドネシア、インドなどの国々で頻繁に発生する地震活動に後押しされ、2024年には39.5%という最大の収益シェアで耐震建築資材市場をリードしました。急速な都市化と人口増加により、各国政府は厳格な建築基準の採用を迫られています。プレハブ構造やモジュール構造における技術的進歩は、新築建築の効率性と耐性を向上させています。インフラプロジェクト、特にスマートシティへの海外投資の増加が市場需要をさらに高めています。地震安全対策に関する国民の意識も高まっており、認証済み資材の使用を促進しています。さらに、現地製造技術の進歩とコスト効率の高いソリューションが、発展途上国における市場へのアクセス向上に貢献しています。

中国の耐震建築資材市場は、政府の地震安全対策とレジリエントな都市開発への積極的な取り組みにより拡大しています。住宅都市農村建設省(MOHURD)は、高リスク地域における新築建築物に対して厳格なガイドラインを策定しております。交通ハブや住宅団地を含む大規模インフラプロジェクトでは、繊維強化コンクリートや構造用鋼材といった先進材料の採用が拡大しております。研究開発への投資増加が、耐震設計における国内イノベーションを推進しております。同国の急速な工業化と都市拡大も、耐久性と持続可能性を備えた材料に対する大きな需要を生み出しております。さらに、グリーンビルディング認証の普及が市場の成長軌道をさらに強化しています。

ヨーロッパ耐震建築資材市場の動向

ヨーロッパの耐震建築資材市場は、安全性、エネルギー効率、持続可能性を優先する規制枠組みによって牽引されています。イタリアやギリシャなど地震帯に近い国々では、公共建築物や歴史的建造物の改修が積極的に進められています。欧州連合(EU)のレジリエンス重視インフラへの資金援助も、先進材料の革新をさらに後押ししています。建設会社と研究機関の連携強化により、軽量で柔軟な材料の開発が促進されています。さらに、持続可能でエコフレンドリーなソリューションに対する消費者需要の高まりが、メーカーに再生材やバイオベース原料の採用を促しています。ビルディングインフォメーションモデリング(BIM)技術の普及拡大も、効率的な耐震設計と材料最適化を可能にしています。

ドイツの耐震建材市場は、厳格な安全基準と持続可能な建設への関心の高まりによって支えられています。地震活動は比較的低いものの、ライン川地溝帯などの地域では耐震設計基準の遵守が求められます。同国がエンジニアリングおよび材料科学分野で主導的立場にあることは、構造補強材や制振システムにおける革新に貢献しています。デジタル建設ツールや予測モデリングの導入は、設計精度と安全性を高めます。省エネルギー性と耐久性に優れた材料への投資増加は、同国のグリーンビルディング政策ともさらに整合しています。加えて、欧州の研究機関との連携により、耐震技術は継続的に向上しております。

中南米における耐震建材市場の動向

中南米の耐震建材市場は、チリ、メキシコ、ペルーなどの国々における高い地震リスクによって牽引されております。各国政府は、地震時の構造物損傷を最小限に抑えるため、より厳格な建築規制の実施を強化しております。過去の災害後の都市拡張や再建事業が、耐震性材料への継続的な需要を喚起しています。国際援助やグローバルなエンジニアリング企業との提携が、技術移転と近代化を促進しています。地震安全に関する公共啓発キャンペーンが、認証済み・試験済みの材料の使用を後押ししています。さらに、地震条件に適応した費用対効果の高い現地材料の入手可能性が、地域全体の市場成長を促進しています。

中東・アフリカ 耐震建築材料市場の動向

中東・アフリカ地域の耐震建築資材市場は、トルコ、イラン、北アフリカの一部など地震多発地帯におけるインフラ開発により勢いを増しています。スマートシティや都市再生プロジェクトへの投資拡大が、先進的で耐久性の高い資材の需要を牽引しています。政府は耐震性と公共の安全性を向上させるため、国際建築基準の採用を加速させています。グローバル建設企業との技術協力により、強化複合材や高延性鋼材などの現代的資材の導入が促進されています。気候変動への耐性や災害リスク軽減への意識の高まりも、採用をさらに後押ししています。加えて、同地域が長期的な持続可能性とインフラの安全性に重点を置いていることが、市場の着実な成長を促進しています。

主要耐震建材メーカー 企業概要

市場で活動する主要企業には以下が含まれます。BASF SE、ラファージュホルシム株式会社:

- BASF SEはドイツに本社を置くグローバル化学企業で、幅広い革新的な建設ソリューションを提供しています。耐震材料分野では、構造物の柔軟性と強度を高める高性能コンクリート混和剤、ポリマー系コーティング剤、繊維強化複合材を提供しております。

- スイスに本拠を置くラファージュホルシム社は、持続可能性とレジリエンスに重点を置く世界最大級の建材メーカーです。耐震製品には高強度コンクリート、エンジニアリングセメント複合材、先進建設用骨材が含まれます。

- サンゴバンS.A.、シーカAGなどが市場に参入しつつある企業です。

- フランスに本社を置くサンゴバンS.A.は、革新的な建築資材と建設ソリューションを専門としています。同社の耐震製品群には、軽量プラスターボード、強化ガラス、建物の安定性を高める省エネルギー断熱材などが含まれます。

- スイスに本拠を置くSika AGは、特殊化学品および建設資材分野におけるグローバルリーダーです。構造用接着剤、高性能モルタル、繊維強化コンクリートシステムなどの耐震製品を提供しています。

主要耐震建築資材メーカー 企業:

以下は、耐震建築資材市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- BASF SE

- LafargeHolcim Ltd.

- Saint-Gobain S.A.

- Sika AG

- CRH plc

- CEMEX S.A.B. de C.V.

- Nippon Steel Corporation

- Tata Steel Limited

- Hilti Corporation

最近の動向

- 2024年10月、日本のスタートアップ企業であるアスター株式会社は、石造構造物の耐震性を大幅に向上させる革新的なコーティング材を発表いたしました。この最先端コーティング「アスターパワーコーティング」は、短く硬いガラス繊維と柔らかいアクリルシリコーン樹脂を組み合わせることで、石造表面に柔軟でありながら非常に耐久性の高いフィルムを形成します。

世界耐震建築材料市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、世界・地域・国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において世界耐震建築材料市場レポートを、材料の種類、最終用途、地域に基づいて以下の通りセグメント化いたしました:

- 材料の種類別見通し(収益、百万米ドル、2021年~2033年)

- 鉄筋コンクリート

- 構造用鋼材

- 繊維強化ポリマー

- エンジニアードウッド

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 家庭用

- 非住宅

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 中南米

- 中東・アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報収集

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源と第三者視点

1.3.4 一次調査

1.4 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 市場変数、動向、範囲

3.1. 浸透率と成長見通しマッピング

3.2. 産業バリューチェーン分析

3.2.1. 主要原材料種類の動向分析

3.3. 規制枠組み

3.4. 技術枠組み

3.5. 鉄筋コンクリートC級部品市場 – 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 産業の課題

3.6. ビジネス環境ツール分析:耐震建材市場

3.6.1. ポーターの5つの力分析

3.6.1.1. 供給者の交渉力

3.6.1.2. 購入者の交渉力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競合の激しさ

3.6.2. PESTLE分析

3.6.2.1. 政治的環境

3.6.2.2. 経済的環境

3.6.2.3. 社会的環境

3.6.2.4. 技術的環境

3.6.2.5. 環境的要因

3.6.2.6. 法的環境

3.7. 主要な戦略的取引と提携

第4章 耐震建材市場:材料種類別予測と動向分析

4.1. 耐震建築資材市場:材料種類別動向分析(2021年および2033年)

4.2. 鉄筋コンクリート

4.2.1. 鉄筋コンクリート向け耐震建築資材の推定値および予測(2021年~2033年、百万米ドル)

4.3. 構造用鋼材

4.3.1. 構造用鋼材における耐震建築資材の推定値と予測(2021年~2033年、百万米ドル)

4.4. 繊維強化ポリマー

4.4.1. 繊維強化ポリマーにおける耐震建築資材の推定値と予測(2021年~2033年、百万米ドル)

4.5. エンジニアードウッド

4.5.1. 耐震建材の推定値および予測値(エンジニアードウッド)、2021年~2033年(百万米ドル)

4.6. その他

4.6.1. 耐震建材の推定値および予測値(その他)、2021年~2033年(百万米ドル)

第5章 耐震建材市場:用途別推定値とトレンド分析

5.1. 耐震建材市場:用途別動向分析、2021年及び2033年

5.2. 家庭用

5.2.1. 耐震建材市場:家庭用における推定値と予測、2021年~2033年(百万米ドル)

5.3. 非住宅用

5.3.1. 非住宅用耐震建材市場の推定値と予測、2021年~2033年(百万米ドル)

第6章 耐震建材市場:地域別推定値と動向分析

6.1. 地域別動向分析と市場シェア、2021年及び2033年

6.2. エンジニアリングウッドファブリック市場:地域別動向分析、2021年および2033年

6.3. 北米

6.3.1. 耐震建材の推定値および予測、2021年~2033年(百万米ドル)

6.3.2. 耐震建材の推定値および予測、材料種類別、2021年~2033年(百万米ドル)

6.3.3. 耐震建材の推定値と予測、用途別、2021年~2033年(百万米ドル)

6.3.4. 米国

6.3.4.1. 耐震建材の推定値と予測、2021年~2033年(百万米ドル)

6.3.4.2. 耐震建材の推定値および予測、材料の種類別、2021年~2033年(百万米ドル)

6.3.4.3. 耐震建材の推定値および予測、最終用途別、2021年~2033年(百万米ドル)

6.3.5. カナダ

6.3.5.1. 耐震建築資材の推定値および予測、2021年~2033年(百万米ドル)

6.3.5.2. 耐震建築資材の推定値および予測、材料の種類別、2021年~2033年(百万米ドル)

6.3.5.3. 耐震建築資材の推定値と予測、用途別、2021年~2033年(百万米ドル)

6.3.6. メキシコ

6.3.6.1. 耐震建築資材の推定値と予測、2021年~2033年(百万米ドル)

6.3.6.2. 耐震建材の推定値および予測、材料の種類別、2021年~2033年(百万米ドル)

6.3.6.3. 耐震建材の推定値および予測、最終用途別、2021年~2033年(百万米ドル)

6.4. ヨーロッパ

6.4.1. 耐震建築資材の推定値および予測、2021年~2033年(百万米ドル)

6.4.2. 耐震建築資材の推定値および予測、材料タイプ別、2021年~2033年(百万米ドル)

6.4.3. 耐震建築資材の推定値および予測、用途別、2021年~2033年(百万米ドル)

6.4.4. ドイツ

6.4.4.1. 耐震建築資材の推定値および予測、2021年~2033年(百万米ドル)

6.4.4.2. 耐震建築資材の推定値および予測、材料の種類別、2021年~2033年(百万米ドル)

6.4.4.3. 耐震建築資材の推定値および予測、最終用途別、2021年~2033年(百万米ドル)

6.4.5. イギリス

6.4.5.1. 耐震建築資材の推定値および予測値、2021年~2033年(百万米ドル)

6.4.5.2. 耐震建築資材の推定値および予測値、材料の種類別、2021年~2033年(百万米ドル)

6.4.5.3. 耐震建築資材の推定値および予測、用途別、2021年~2033年(百万米ドル)

6.4.6. フランス

6.4.6.1. 耐震建築資材の推定値および予測、2021年~2033年(百万米ドル)

6.4.6.2. 耐震建築材料の推定値および予測(材料の種類別、2021年~2033年、百万米ドル)

6.4.6.3. 耐震建築材料の推定値および予測(最終用途別、2021年~2033年、百万米ドル)

6.4.7. イタリア

6.4.7.1. 耐震建築資材の推定値および予測、2021年~2033年(百万米ドル)

6.4.7.2. 耐震建築資材の推定値および予測、資材の種類別、2021年~2033年(百万米ドル)

6.4.7.3. 耐震建築資材の推定値および予測、用途別、2021年~2033年(百万米ドル)

6.4.8. スペイン

6.4.8.1. 耐震建築資材の推定値および予測、2021年~2033年(百万米ドル)

6.4.8.2. 耐震建築資材の推定値および予測、材料の種類別、2021年~2033年(百万米ドル)

6.4.8.3.耐震建築資材の推定値および予測、最終用途別、2021年~2033年 (百万米ドル)

6.5. アジア太平洋地域

6.5.1. 耐震建材の推定値と予測、2021年~2033年(百万米ドル)

6.5.2. 耐震建材の推定値と予測、材料の種類別、2021年~2033年(百万米ドル)

6.5.3. 耐震建築資材の推定値および予測、用途別、2021年~2033年(百万米ドル)

6.5.4. 中国

6.5.4.1. 耐震建築資材の推定値および予測、2021年~2033年 (百万米ドル)

6.5.4.2. 耐震建築資材の推定値および予測値(材料の種類別)、2021年~2033年(百万米ドル)

6.5.4.3. 耐震建築資材の推定値および予測値(最終用途別)、2021年~2033年(百万米ドル)

6.5.5. インド

6.5.5.1. 耐震建築資材の推定値および予測、2021年~2033年(百万米ドル)

6.5.5.2. 耐震建築資材の推定値および予測、材料タイプ別、2021年~2033年(百万米ドル)

6.5.5.3. 耐震建築材料の推定値および予測、用途別、2021年~2033年(百万米ドル)

6.5.6. 日本

6.5.6.1. 耐震建築材料の推定値および予測、2021年~2033年(百万米ドル)

6.5.6.2. 耐震建材の推定値および予測値(材料の種類別)、2021年~2033年(百万米ドル)

6.5.6.3. 耐震建材の推定値および予測値(最終用途別)、2021年~2033年(百万米ドル)

6.5.7. 韓国

6.5.7.1. 耐震建築材料の推定値および予測、2021年~2033年(百万米ドル)

6.5.7.2. 耐震建築材料の推定値および予測、材料の種類別、2021年~2033年(百万米ドル)

6.5.7.3. 耐震建材の推定値および予測、用途別、2021年~2033年(百万米ドル)

6.6. 中南米

6.6.1. 耐震建材の推定値および予測、2021年~2033年(百万米ドル)

6.6.2. 耐震建築資材の推定値および予測、材料の種類別、2021年~2033年(百万米ドル)

6.6.3. 耐震建築資材の推定値および予測、最終用途別、2021年~2033年(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 耐震建築資材の推定値と予測、2021年~2033年(百万米ドル)

6.7.2. 耐震建築資材の推定値と予測、材料の種類別、2021年~2033年(百万米ドル)

6.7.3. 耐震建築資材の推定値と予測、最終用途別、2021年~2033年 (百万米ドル)

第7章 競争環境

7.1. 主要グローバル企業、その取り組み、および市場への影響

7.2. ベンダー環境

7.3. 企業の市場ポジション分析

7.4. 企業ダッシュボード分析

7.5. 戦略的枠組み

7.6. 企業プロファイル

7.6.1. BASF SE

7.6.1.1. 会社概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーク

7.6.1.4. 戦略的取り組み

7.6.2. ラファージュホルシム社

7.6.2.1. 会社概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーク

7.6.2.4. 戦略的取り組み

7.6.3. サンゴバン株式会社

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーク

7.6.3.4. 戦略的取り組み

7.6.4. シーカ株式会社

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーク

7.6.4.4. 戦略的取り組み

7.6.5. CRH plc

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーク

7.6.5.4. 戦略的取り組み

7.6.6. CEMEX S.A.B. de C.V.

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーク

7.6.6.4. 戦略的取り組み

7.6.7. 新日本製鉄株式会社

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーク

7.6.7.4. 戦略的取り組み

7.6.8. タタ・スチール・リミテッド

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーキング

7.6.8.4. 戦略的取り組み

7.6.9. ヒルティ・コーポレーション

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーキング

7.6.9.4. 戦略的取り組み

表一覧

表1. 耐震建築資材市場規模推計値および予測値(家庭用、2021年~2033年)(百万米ドル)

表2. 耐震建築資材市場規模推計値および予測値(非住宅用、2021年~2033年) (百万米ドル)

表3. 構造用鋼材別耐震建材の推定値と予測、2021年~2033年(百万米ドル)

表4. 繊維強化ポリマー別耐震建材の推定値と予測、2021年~2033年(百万米ドル)

表5. エンジニアリングウッド別耐震建材の推定値と予測、2021年~2033年(百万米ドル)

表6. その他における耐震建材の推定値と予測、2021年~2033年(百万米ドル)

表7. 北米における耐震建材の推定値と予測、2021年~2033年 (百万米ドル)

表8. 北米における耐震建築資材の推定値および予測値(材料の種類別)、2021年~2033年(百万米ドル)

表9. 北米における耐震建築資材の用途別推定値および予測値、2021年~2033年(百万米ドル)

表10. 米国における耐震建築資材の推定値および予測値、2021年~2033年(百万米ドル)

表11. 米国における耐震建築資材の推定値および予測値(材料の種類別、2021年~2033年、百万米ドル)

表12. 米国における耐震建築資材の推定値および予測値(最終用途別、2021年~2033年、百万米ドル)

表13. カナダにおける耐震建築資材の推定値および予測値、2021年~2033年(百万米ドル)

表14. カナダにおける耐震建築資材の推定値および予測値(材料の種類別)、2021年~2033年(百万米ドル)

表15. カナダにおける耐震建築資材の推定値および予測値(最終用途別)、2021年~2033年(百万米ドル)

表16. メキシコにおける耐震建築資材の推定値および予測値、2021年~2033年(百万米ドル)

表17. メキシコにおける耐震建築資材の推定値および予測値(資材の種類別)、2021年~2033年

(百万米ドル)

表18. メキシコにおける耐震建築資材の推定値と予測(用途別、2021年~2033年)(百万米ドル)

表19. ヨーロッパにおける耐震建築資材の推定値と予測、2021年~2033年(百万米ドル)

表20. ヨーロッパにおける耐震建築資材の推定値と予測、資材の種類別、2021年~2033年(百万米ドル)

表21. ヨーロッパにおける耐震建築資材の推定値および予測値(用途別、2021年~2033年、百万米ドル)

表22. ドイツにおける耐震建築資材の推定値および予測値(2021年~2033年、百万米ドル)

表23. ドイツにおける耐震建築資材の推定値および予測値(材料の種類別、2021年~2033年、百万米ドル) (百万米ドル)

表24. ドイツにおける耐震建築資材の推定値と予測値(用途別、2021年~2033年)(百万米ドル)

表25. 英国における耐震建築資材の推定値と予測値(2021年~2033年)(百万米ドル)

表26. 英国における耐震建築資材の推定値および予測値(材料の種類別、2021年~2033年)(百万米ドル)

表27. 英国における耐震建築資材の推定値および予測値(最終用途別、2021年~2033年)(百万米ドル)

表28. フランスにおける耐震建築資材の推定値および予測値(2021年~2033年) (百万米ドル)

表29. フランスにおける耐震建築資材の推定値と予測値(材料の種類別、2021年~2033年)(百万米ドル)

表30. フランスにおける耐震建築資材の推定値と予測値(用途別、2021年~2033年)(百万米ドル)

表31. イタリア耐震建築資材の推定値と予測、2021年~2033年(百万米ドル)

表32. イタリア耐震建築資材の推定値と予測、資材の種類別、2021年~2033年(百万米ドル)

表33. イタリア耐震建築資材の推定値と予測、最終用途別、2021年~2033年 (百万米ドル)

表34. スペイン耐震建築資材の推定値と予測、2021年~2033年(百万米ドル)

表35. スペイン耐震建築資材の推定値と予測、資材の種類別、2021年~2033年(百万米ドル)

表36. スペイン耐震建築資材の推定値と予測(用途別、2021年~2033年)(百万米ドル)

表37. アジア太平洋地域の耐震建築資材の推定値と予測(2021年~2033年) (百万米ドル)

表38. アジア太平洋地域の耐震建築材料の推定値と予測、材料の種類別、2021年~2033年(百万米ドル)

表39. アジア太平洋地域の耐震建築材料の推定値と予測、最終用途別、2021年~2033年(百万米ドル)

表40. 中国における耐震建築材料の推定値および予測、2021年~2033年(百万米ドル)

表41. 中国における耐震建築材料の推定値および予測、材料の種類別、2021年~2033年(百万米ドル)

表42. 中国における耐震建築材料の推定値および予測、最終用途別、2021年~2033年(百万米ドル)

表43. 日本の耐震建築材料の推定値と予測、2021年~2033年(百万米ドル)

表44. 日本の耐震建築材料の推定値および予測値(材料の種類別、2021年~2033年)(百万米ドル)

表45. 日本の耐震建築材料の推定値および予測値(最終用途別、2021年~2033年)(百万米ドル)

表46. インドの耐震建築材料の推定値および予測値(2021年~2033年) (百万米ドル)

表47. インド耐震建築資材の推定値と予測値(材料の種類別、2021年~2033年)(百万米ドル)

表48. インド耐震建築資材の推定値と予測値(用途別、2021年~2033年)

(百万米ドル)

表49. 南米アメリカにおける耐震建築資材の推定値と予測、2021年~2033年 (百万米ドル)

表50. 南米アメリカにおける耐震建築資材の推定値と予測(資材の種類別)、2021年~2033年 (百万米ドル)

表51. 中南米アメリカにおける耐震建築資材の用途別推定値および予測値(2021年~2033年)(百万米ドル)

表52. 中東・アフリカにおける耐震建築資材の推定値および予測値(2021年~2033年)(百万米ドル)

表53. 中東・アフリカ地域における耐震建築資材の推定値および予測値(材料の種類別、2021年~2033年、百万米ドル)

表54. 中東・アフリカ地域における耐震建築資材の推定値および予測値(最終用途別、2021年~2033年、百万米ドル)

図表一覧

図1 耐震建築資材市場の概要

図2 耐震建築資材市場の動向と展望

図3 耐震建築資材市場のセグメンテーション

図4 世界の耐震建築資材市場収益、2021年~2033年

図5 耐震建材市場 – バリューチェーン分析

図6 耐震建材市場の動向

図7 耐震建材市場:市場推進要因分析

図8 耐震建材市場:ポーターの分析

図9 耐震建材市場:PESTLE分析

図10 耐震建材市場:材料種類別動向分析(2021年および2033年)

図11 耐震建材市場:最終用途別動向分析(2021年および2033年)

図12 耐震建材市場:地域別動向分析(2021年および2033年)

| ※参考情報 耐震性建材とは、地震の際に建物が安全に機能し、居住者の生命を守るために設計された建材のことです。これらの建材は、揺れや振動に対し高い耐久性や柔軟性を持っており、地震による損傷を最小限に抑える役割を果たします。特に日本のように地震が多い地域では、耐震性建材の重要性が増しています。 耐震性建材にはいくつかの種類が存在します。最も一般的なものに、耐震壁や耐震柱があります。これらは、構造全体の強度を高め、地震の際に受ける力を分散させることができます。また、鈑金やコンクリート、木材といった材料は、適切に組み合わせることで耐震性能を向上させることが可能です。 さらに、軽量な建材も耐震性を高める要素として重要です。軽量の屋根材や外壁材を使用することで、建物全体の重量を減少させ、揺れに対する影響を小さくすることができます。これにより、地震時の構造的なリスクを低減することができます。 耐震性建材の用途は多岐にわたります。例えば、住宅や商業施設、公共施設など、あらゆる種類の建物に広く利用されています。特に、一戸建て住宅や集合住宅においては、居住者の安全を確保するために、かかる負荷に対して適切な耐震設計が求められます。 また、最近では耐震性に優れた建材を使用したプレハブ住宅も増加しています。工場で生産されたパネルを現地において組み立てるスタイルは、施工が迅速であり、かつ高い耐震性を有しています。このような建材を利用することで、建物の耐震性を高めつつ、工期を短縮することが可能です。 関連技術としては、基礎技術に関するものがあります。建物の基礎部分に振動を吸収する装置を組み込むことで、地震の影響を軽減することができます。例えば、免震装置や制振装置などが代表的な技術です。免震装置は、建物と地面の間に設置されることで、地震波の影響を緩和します。 制振装置は、地震による振動を減衰させるために建物内部に設置されるもので、これによって建物の揺れを抑えることができます。これらの技術は、耐震性建材と組み合わせることで、さらなる安全性を確保することができます。 また、耐震性建材にはエコロジカルな観点からの材料も増えてきています。環境に優しい素材を使用しつつ、耐震性を確保することが求められるようになっています。バイオマスプラスチックやリサイクル材を利用した耐震建材が研究されているなど、持続可能な建築の方向性も注目されています。 さらに、耐震性建材の研究は進行中であり、より性能向上を目指す試みが行われています。新しい合成材料やナノテクノロジーを応用した建材が開発されることで、より軽量で強度のある耐震建材の実現が期待されています。 耐震性建材に関する法律や基準も厳格に定められています。建築基準法において、一定の耐震基準を満たすことが義務付けられており、これに基づいて設計や施工が行われます。これらの基準は、科学的なデータや過去の地震の影響を参考にしながら定期的に見直されています。 このように、耐震性建材は、地震の多い日本において不可欠な要素です。安全で快適な住環境を実現するためには、これらの建材の特性や技術を理解し、適切に活用することが重要です。地震による被害を軽減し、より安全な社会を築くために、耐震性建材の研究と開発は今後も続けられていくことでしょう。 |