伝統的な空気冷却方法は、この増加する熱出力の管理において効果を失いつつあります。チップ直接冷却システムは、チップレベルで効率的な熱除去を実現し、最適な性能を確保するとともに過熱を防止することで、この課題に対応しています。

データセンターや高性能計算(HPC)環境における現代のCPUとGPUの指数関数的電力密度は、チップ直接冷却業界の成長にも寄与しています。NVIDIAのH100やAMDのEPYC 9004シリーズのようなプロセッサが、チップ当たりの熱設計電力(TDP)を500Wを超える水準に押し上げる中、従来の空気冷却は効率が悪く、コスト面でも現実的ではなくなっています。チップに直接冷却液を供給する直接冷却システムは、熱除去効率を向上させ、熱スロットリングなしに高いクロック速度と持続的な性能を実現します。例えば、2025年3月、液体冷却ソリューションプロバイダーのCoolITは、データセンター向けの直接液体冷却用冷板を発表しました。この製品は、CPUやGPUなどのコンポーネントの高効率な熱管理を目的としています。個人用コンピュータで用いられるオールインワン(AIO)やカスタム液体冷却システムと原理は同様ですが、この技術は直接チップ冷却(D2C)カテゴリーに分類され、要求の厳しいデータセンター環境での性能向上を実現します。

半導体技術の進化に伴い、チップは小型化しつつも高性能化が進み、電力密度と発熱量が増加しています。この傾向はマイクロプロセッサー、GPU、メモリモジュールなどで特に顕著です。ダイレクト・トゥ・チップ液体冷却は、これらの高密度コンポーネントから発生する熱を効率的に管理し、システム安定性と性能を維持するソリューションを提供します。高電力密度チップをサイズや性能を犠牲にせずに冷却する必要性は、液体冷却技術採用の主要な要因となっています。

AI、機械学習、深層学習アプリケーションの普及により、計算要件が急増しています。これらのアプリケーションは、高負荷処理に対応できるハードウェアを必要とし、その結果、大量の熱が発生します。データセンターでは、これらの要件を満たすため、チップ直結型液体冷却ソリューションがますます採用されており、重負荷処理時でもシステムが冷却され効率的に動作するように確保されています。

冷却ソリューションの種類別動向

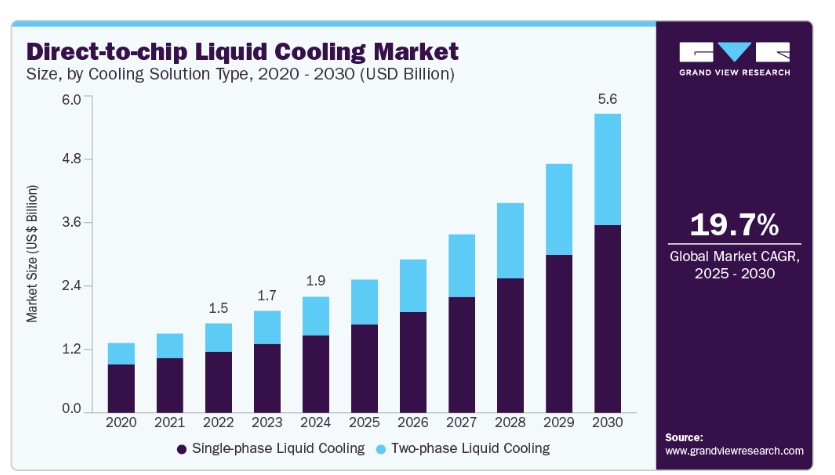

単相液体冷却セグメントは市場を支配し、2024年に売上高の65.0%以上を占めました。これは、データセンター、高性能計算(HPC)、企業IT環境における効率的な熱管理ソリューションの需要拡大が要因です。計算負荷の増加、特にAI、機械学習、クラウドベースのアプリケーションの拡大に伴い、従来の空気冷却システムは限界に達しつつあります。単相液体冷却は、液体冷却剤を使用してプロセッサやその他の重要なコンポーネントから熱を直接吸収し転送する、より効果的で信頼性が高くエネルギー効率の良い代替手段を提供します。

二相液体冷却セグメントは、ハイパースケールデータセンター、AIクラスター、スーパーコンピューティング施設など、極端な処理能力と熱密度が一般的な環境における高効率な熱管理ソリューションの需要増加により、予測期間中に最も高いCAGRを記録すると予測されています。単相冷却が液体対流に依存するのに対し、二相システムは液体から蒸気への相変化プロセスを利用して、熱を吸収・放散する効率を向上させます。

コンポーネント冷却の洞察

2024年に市場を支配したのはCPU冷却セグメントで、高性能計算(HPC)、ゲーム、データセンター、企業ITインフラストラクチャにおける需要の急増が要因です。CPUがコア数とクロック速度の向上に伴い、より多くの熱を発生させるため、最適な性能を維持しシステム安定性を確保するための高度な冷却ソリューションが求められています。さらに、このセグメントの成長は、グラフィックス負荷の高いワークロードを処理できる高性能CPUを必要とするゲームとeスポーツ産業の急速な拡大に起因しています。

メモリ冷却セグメントは、サーバー、高性能計算(HPC)、ゲームシステム、AIワークロードで使用される現代のDRAMとフラッシュメモリモジュールの性能要件と電力密度の増加により、予測期間中に著しいCAGRで成長すると予想されています。メモリの速度と容量が継続的に向上する中、特にDDR5、LPDDR5、HBM(High Bandwidth Memory)の採用により、データ集約型オペレーション時に発生する熱が問題となっています。メモリモジュールの効率的な熱管理は、特に24/7の信頼性が求められるデータセンターや計算環境において、安定性、耐久性、ピークパフォーマンスを確保するために不可欠となっています。

液体冷却剤の種類別動向

水ベースの冷却剤セグメントは2024年に市場を支配しており、水ベースの冷却剤の配合技術の進歩が市場成長に寄与しています。メーカーは、水ベースの冷却剤の冷却効率、安定性、寿命を向上させる新たな配合を開発しています。腐食防止剤、凍結防止剤、抗菌剤などの添加物の追加により、これらの冷却剤は多様な動作条件下で信頼性の高い性能を発揮し、高性能計算から自動車冷却まで幅広いアプリケーションに適しています。

絶縁液セグメントは、データセンターにおけるエネルギー効率と持続可能性の追求により、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。グローバルなデータセンターの電力消費量が急増する中、液体冷却システム(特に絶縁液ベースのシステム)は、従来の空気冷却に比べて冷却エネルギー使用量を30~50%削減します。規制圧力(二酸化炭素排出量制限や企業のESG(環境、社会、ガバナンス)コミットメントなど)は、ハイパースケール企業が合成炭化水素、フッ素化流体、生分解性オプションを含む環境に優しい絶縁流体の採用を促進しています。

アプリケーションインサイト

データセンターセグメントは、2024年に市場を支配しました。これは、業界横断的なデジタル変革、クラウドコンピューティング、AI、ビッグデータ分析の急増が要因です。企業がワークロードをクラウドに移行し、ハイパースケールデータセンターが世界的に拡大する中、高性能計算(HPC)システム、高密度サーバーラック、高度なGPUが生み出す熱負荷が大幅に増加しています。この熱出力の増加は、システム性能、信頼性、可用性を維持するため、高度でエネルギー効率の高い冷却ソリューションを必要とし、熱管理はデータセンター設計と運用における重要な要因となっています。

ハイパフォーマンスコンピューティング(HPC)セグメントは、HPCアーキテクチャの技術の進歩(異種コンピューティングの普及、CPU、GPU、FPGAの組み合わせなど)により、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。多様なコンポーネント配置と異なる熱プロファイルに対応できる効率的な冷却ソリューションは、ますます不可欠となっています。液体冷却システム、特にモジュール式でスケーラブルな設計は、進化するHPCインフラをサポートしつつ熱効率を最大化する柔軟性を提供します。

エンドユーザー動向

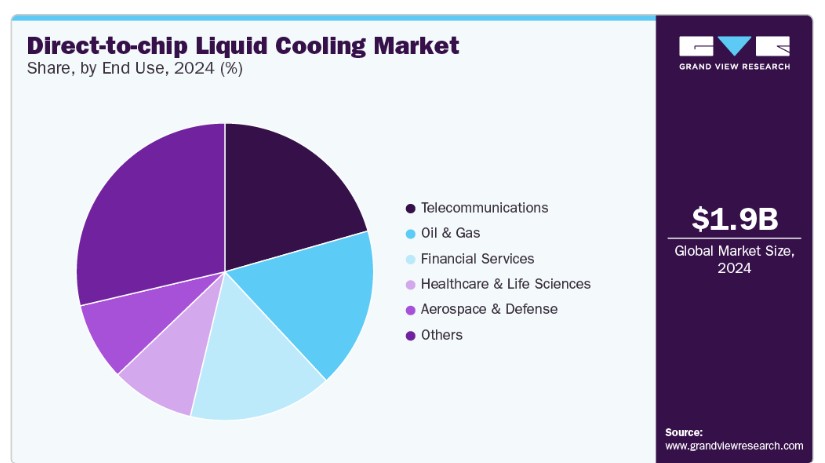

2024年に市場を支配したのは通信セグメントです。通信ネットワークにおけるエッジコンピューティングの拡大がセグメントの成長を後押ししています。通信事業者が自律走行、遠隔手術、産業自動化などの遅延に敏感なアプリケーションをサポートするため、データ処理をユーザーに近いエッジにシフトさせることで、エッジでの高性能かつ熱的に安定した計算の需要が増加しています。これらのエッジノードは、伝統的な冷却が非効率的または実践的でない過酷な環境やスペース制約のある環境で動作することが多いため、適切な冷却ソリューションが不可欠です。

石油・ガスセグメントは、デジタルオイルフィールド技術の拡大により、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。石油・ガス企業は、探査成功率の向上と抽出戦略の最適化を目的として、高度な分析、3D地震探査モデル、貯留層シミュレーション、AI駆動型意思決定ツールを increasingly 導入しています。これらのアプリケーションは、高い処理能力を備えた強力なコンピューティングクラスターを必要とし、その結果、多量の熱が発生します。液体冷却、特にダイレクト・トゥ・チップ冷却や浸漬冷却は、これらのシステムが最適な性能レベルで動作しつつ、過熱やダウンタイムのリスクを最小限に抑えることを可能にします。特に、オフショアリグや砂漠地帯の制御センターなど、遠隔地やスペース制約のある環境においてその効果が顕著です。

地域別動向

北米のダイレクト・トゥ・チップ液体冷却市場は、2024年に39.0%を超える大きなシェアを占めました。これは、クラウドサービス、AI、政府支援のデジタルインフラストラクチャ・イニシアチブを支援するためのハイパースケールデータセンターの急速な拡大が要因です。Google、Amazon、Microsoftなどのテクノロジー大手は、エネルギー効率の向上と運用コストの削減を目的として、液体冷却技術への投資を積極的に進めています。地域の持続可能性とカーボンニュートラルに向けた強力な規制推進に加え、グリーンデータセンター建設への税制優遇措置が、採用をさらに加速させています。

米国ダイレクト・トゥ・チップ液体冷却市場動向

米国におけるダイレクト・トゥ・チップ液体冷却市場は、2025年から2030年にかけて年平均成長率(CAGR)21.6%で大幅に成長すると予測されています。エクサスケール計算イニシアチブへの政府資金提供とAIスタートアップエコシステムの活発化が、過酷な熱負荷に対応できる高度な冷却ソリューションの需要を後押ししています。さらに、冷却ソリューションプロバイダーとクラウドサービスプロバイダーの直接的なパートナーシップが、大規模計算環境におけるカスタマイズされた展開を促進しています。

欧州のダイレクト・トゥ・チップ液体冷却市場動向

欧州のダイレクト・トゥ・チップ液体冷却市場は、欧州グリーン・ディールなどの枠組み下で厳格なエネルギー効率規制と二酸化炭素削減義務により、2025年から2030年にかけて著しい成長を遂げると予測されています。地域内のデータセンター運営者は、環境政策への準拠を維持しつつ、ますます高密度化するサーバー環境での性能を確保するため、低PUEソリューションを求めています。

イギリスにおけるダイレクト・トゥ・チップ液体冷却市場は、フィンテックとAIベースのヘルスケア技術ソリューションの台頭により、高度な冷却システムに依存する高密度コンピューティングインフラの需要が増加しているため、今後数年間で急速に成長すると予想されています。中小企業(SME)とテクノロジー系スタートアップ向けにサービスを提供するモジュール式およびコロケーションデータセンターの拡大も採用を後押ししており、これらの施設はスケーラブルでエネルギー効率の高い冷却システムを必要としているためです。

ドイツのダイレクト・トゥ・チップ液体冷却市場は、2024年に大きな市場シェアを占めました。これは、自動車、製造、エンジニアリング業界におけるシミュレーション、デジタルツイン、AIの活用を推進する同国の産業デジタル化戦略が背景にあります。同国はエッジコンピューティングとIndustry 4.0アプリケーションにおけるリーダーシップを保持しており、分散型高性能システム向けの堅牢な熱制御が求められています。

アジア太平洋地域 チップ直接冷却市場動向

アジア太平洋地域は、2025年から2030年にかけて22.6%の最高年平均成長率(CAGR)を記録すると予測されています。これは、スマートシティ、5Gの展開、AIイニシアチブを支援するための高性能インフラの需要増加が要因です。同地域におけるゲーム、動画ストリーミング、モバイルコマースの急拡大は、都市部のデータセンターにおけるサーバー密度の高まりを引き起こしています。

日本のダイレクト・トゥ・チップ液体冷却市場は、都市部における限られたスペースで高価値データセンターの普及により、チップレベルでの効率的な熱除去が不可欠であることから、今後数年間で急速に成長すると予想されています。さらに、日本がエネルギー効率と自然災害への耐性を重視していることから、コンパクトで安定した冷却技術であるダイレクト・トゥ・チップ液体システムを採用する動きが加速しています。

中国におけるダイレクト・トゥ・チップ液体冷却市場は、2024年に大きな市場シェアを占めました。これは、AI、スマート製造、国家計算インフラストラクチャへの大規模な投資が、ニューインフラストラクチャ戦略の一環として行われたためです。アリババ、テンセント、ファーウェイなどの企業によるハイパースケールデータセンターの拡大は、エネルギー最適化型の高性能冷却ソリューションの需要を増加させています。

主要なダイレクト・トゥ・チップ液体冷却企業動向

ダイレクト・トゥ・チップ液体冷却業界の主要企業には、アセテック、クールITシステムズ、ズタコア、バーティブ・ホールディングス、アイスオトープ・テクノロジーズがあります。これらの企業は、新製品開発、パートナーシップ・協業、競合他社に対する競争優位性を獲得するための合意など、多様な戦略的イニシアチブに注力しています。以下にその一部を例示します。

- 2025年4月、JetCool Technologies Inc.は、データセンターとコロケーションプロバイダー向けのモジュール式ラック内液体冷却ソリューション「SmartSense Coolant Distribution Unit(CDU)」を発売しました。SmartSense CDUは、単一ラックで最大300kW、または列レベルで2MWを超える冷却能力を有し、60°Cを超える吸気温度でもフリークーリングを実現。これにより、チラーの必要性を排除し、エネルギーと水の使用量を削減します。JetCool Technologies Inc.のSmartPlateと組み合わせることで、システムは高環境温度下でも精密な冷却を実現し、プロセッサの最適な性能を維持します。

- 2024年6月、Asetekは米国を拠点とする金属3Dプリンティング開発企業FABRIC8 LABSとの戦略的提携を発表しました。この提携は、商業用および消費者向けデスクトップ市場を対象に、AI最適化冷板を採用した液体冷却技術革新の導入に焦点を当てています。FABRIC8 LABSのECAM(電気化学的付加製造)技術を活用し、Asetekは性能向上を目的とした新しいコールドプレート設計を開発しました。

主要なダイレクト・トゥ・チップ液体冷却企業:

以下の企業は、ダイレクト・トゥ・チップ液体冷却市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Asetek

- Advanced Micro Devices, Inc.

- Chilldyne, Inc.

- CoolIT Systems

- Fujitsu Ltd.

- Iceotope Technologies

- JETCOOL Technologies Inc.

- LiquidStack

- Schneider Electric

- Submer

- Vertiv Holdings Co

- ZutaCore

グローバルダイレクト・トゥ・チップ液体冷却市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchは、冷却ソリューションタイプ、コンポーネント冷却、液体冷却剤タイプ、アプリケーション、エンドユーザー、地域に基づいて、ダイレクト・トゥ・チップ液体冷却市場レポートをセグメント化しています。

- ソリューションタイプ別見通し(売上高、USD億ドル、2018年~2030年)

- 単相液体冷却

- 二相液体冷却

- コンポーネント冷却見通し(売上高、USD億ドル、2018年~2030年)

- CPU冷却

- GPU冷却

- ASIC冷却

- メモリ冷却

- その他

- 液体冷却剤タイプ見通し(売上高、USD億ドル、2018年~2030年)

- 水ベースの冷却剤

- 誘電体液体

- 鉱物油

- エンジニアード液体

- アプリケーション展望(売上高、USD億ドル、2018年~2030年)

- データセンター

- ワークステーション

- 高性能計算(HPC)

- エッジコンピューティングデバイス

- スーパーコンピュータ

- その他

- 最終用途別市場動向(売上高、億ドル、2018年~2030年)

- 通信

- 金融サービス

- 医療・ライフサイエンス

- 石油・ガス

- 航空宇宙・防衛

- その他

- 地域別市場動向(売上高、億ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1. 方法論のセグメンテーションと範囲

1.2. 市場定義

1.3. 研究方法論

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータ可視化

1.3.4. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 チップ直結型液体冷却の変数、動向、および範囲

3.1. 市場導入/系譜見通し

3.2. 産業バリューチェーン分析

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.2. 市場制約分析

3.3.3. 業界の機会

3.4. 直接チップ冷却分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済的・社会的環境

3.4.2.3. 技術的環境

3.4.2.4. 環境的環境

3.4.2.5. 法的環境

第4章. チップ直結液体冷却市場:冷却ソリューションタイプ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. チップ直結液体冷却:冷却ソリューションタイプ別動向分析(2024年と2030年、USD億ドル)

4.3. 単相液体冷却

4.3.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

4.4. 二相液体冷却

4.4.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

第5章. チップ直結液体冷却市場:コンポーネント冷却の推計とトレンド分析

5.1. セグメントダッシュボード

5.2. チップ直結液体冷却:コンポーネント冷却動向分析、USD億ドル、2024年と2030年

5.3. CPU冷却

5.3.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

5.4. GPU冷却

5.4.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

5.5. ASIC冷却

5.5.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

5.6. メモリ冷却

5.6.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

5.7. その他

5.7.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

第6章. チップ直結液体冷却市場:液体冷却剤タイプ別推計とトレンド分析

6.1. セグメントダッシュボード

6.2. チップ直結液体冷却:液体冷却剤タイプ別動向分析、USD億ドル、2024年と2030年

6.3. 水系冷却剤

6.3.1. 市場規模推計と予測(2018年~2030年、USD億ドル)

6.4. 絶縁液体

6.4.1. 市場規模推計と予測(2018年~2030年、USD億ドル)

6.5. 鉱物油

6.5.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

6.6. エンジニアード液体

6.6.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

第7章. チップ直接液体冷却市場:アプリケーション推計とトレンド分析

7.1. セグメントダッシュボード

7.2. チップ直結液体冷却:アプリケーション動向分析、USD億ドル、2024年と2030年

7.3. データセンター

7.3.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

7.4. ワークステーション

7.4.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

7.5. 高性能計算(HPC)

7.5.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

7.6. エッジコンピューティングデバイス

7.6.1. 市場規模の推計と予測、2018年~2030年(USD億ドル)

7.7. スーパーコンピュータ

7.7.1. 市場規模の推計と予測、2018年~2030年(USD億ドル)

7.8. その他

7.8.1. 市場規模推計と予測(2018年~2030年、USD億ドル)

第8章 チップ直結型液体冷却市場:最終用途別推計とトレンド分析

8.1. セグメントダッシュボード

8.2. チップ直結型液体冷却:最終用途別動向分析(USD億ドル、2024年と2030年)

8.3. 通信

8.3.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

8.4. 金融サービス

8.4.1. 市場規模推計と予測、2018年~2030年 (USD億ドル)

8.5. 医療とライフサイエンス

8.5.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

8.6. 石油・ガス

8.6.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

8.7. 航空宇宙と防衛

8.7.1. 市場規模の推計と予測(2018年~2030年)(USD億ドル)

8.8. その他

8.8.1. 市場規模の推計と予測(2018年~2030年)(USD億ドル)

第9章. チップ直接液体冷却市場:地域別推定値とトレンド分析

9.1. チップ直接液体冷却の市場シェア(地域別)、2024年と2030年(USD億ドル)

9.2. 北米

9.2.1. 市場推定値と予測、2018年~2030年 (USD 億ドル)

9.2.2. 冷却ソリューションタイプ別市場推定値と予測、2018年~2030年(売上高、USD 億ドル)

9.2.3. 冷却対象部品別市場推定値と予測、2018年~2030年(売上高、USD 億ドル)

9.2.4. 液体冷却剤の種類別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.2.5. アプリケーション別市場規模と予測(2018年~2030年、売上高、USD億ドル)

9.2.6. 最終用途別市場規模と予測(2018年~2030年、売上高、USD億ドル)

9.2.7. アメリカ合衆国

9.2.7.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

9.2.7.2. 冷却ソリューションの種類別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.2.7.3. 冷却対象部品別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.2.7.4. 液体冷却剤の種類別市場規模と予測(2018年~2030年) (売上高、USD億ドル)

9.2.7.5. アプリケーション別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.2.7.6. 最終用途別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.2.8. カナダ

9.2.8.1. 市場推定値と予測、2018年~2030年(USD億ドル)

9.2.8.2. 冷却ソリューションタイプ別市場推定値と予測、2018年~2030年(売上高、USD億ドル)

9.2.8.3. 市場推定値と予測(2018年~2030年、売上高、USD億ドル)

9.2.8.4. 冷却方式別市場推定値と予測(2018年~2030年、売上高、USD億ドル)

9.2.8.5. 用途別市場推定値と予測(2018年~2030年 (売上高、USD億ドル)

9.2.8.6. 用途別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.2.9. メキシコ

9.2.9.1. 市場推定値と予測、2018年~2030年(USD億ドル)

9.2.9.2. 冷却ソリューションタイプ別市場推定値と予測、2018年~2030年(売上高、USD億ドル)

9.2.9.3. 冷却対象部品別市場推定値と予測、2018年~2030年 (売上高、USD億ドル)

9.2.9.4. 液体冷却剤の種類別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.2.9.5. 用途別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.2.9.6. 用途別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.3. ヨーロッパ

9.3.1. 市場規模と予測、2018年~2030年(USD億ドル)

9.3.2.冷却ソリューションタイプ別市場規模と予測、2018年~2030年(売上高、USD億ドル)

9.3.3.コンポーネント冷却別市場規模と予測、2018年~2030年(売上高、USD億ドル)

9.3.4. 液体冷却剤の種類別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.3.5. 用途別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.3.6. 最終用途別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.3.7. イギリス

9.3.7.1. 市場規模と予測、2018年~2030年(USD億ドル)

9.3.7.2. 冷却ソリューションタイプ別市場規模と予測(2018年~2030年、売上高、USD億ドル)

9.3.7.3. 冷却対象部品別市場規模と予測(2018年~2030年、売上高、USD億ドル)

9.3.7.4. 液体冷却剤の種類別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.3.7.5. 用途別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.3.7.6. 市場規模と予測(最終用途別)、2018年~2030年(売上高、USD億ドル)

9.3.8. ドイツ

9.3.8.1. 市場規模と予測、2018年~2030年(USD億ドル)

9.3.8.2. 冷却ソリューションの種類別市場規模と予測、2018年~2030年(売上高、USD億ドル)

9.3.8.3. 市場規模と予測(2018年~2030年、売上高、USD億ドル)

9.3.8.4. 市場規模と予測(2018年~2030年、液体冷却剤の種類別) (売上高、USD億ドル)

9.3.8.5. アプリケーション別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.3.8.6. 最終用途別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.3.9. フランス

9.3.9.1. 市場推定値と予測、2018年~2030年(USD億ドル)

9.3.9.2. 冷却ソリューションタイプ別市場推定値と予測、2018年~2030年(売上高、USD億ドル)

9.3.9.3. 冷却対象部品別市場推定値と予測、2018年 – 2030年(売上高、USD億ドル)

9.3.9.4. 液体冷却剤の種類別市場規模と予測、2018年~2030年(売上高、USD億ドル)

9.3.9.5. アプリケーション別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.3.9.6. 最終用途別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.4. アジア太平洋地域

9.4.1. 市場規模と予測、2018年~2030年(USD億ドル)

9.4.2. 冷却ソリューションの種類別市場規模と予測、2018年~2030年(売上高、USD億ドル)

9.4.3. 冷却部品別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.4.4. 液体冷却剤の種類別市場規模と予測(2018年~2030年) (売上高、USD億ドル)

9.4.5. 用途別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.4.6. 用途別市場規模予測(2018年~2030年)(売上高、USD億ドル)

9.4.7. 中国

9.4.7.1. 市場規模予測(2018年~2030年)(USD億ドル)

9.4.7.2. 冷却ソリューションタイプ別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.4.7.3. 冷却対象部品別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.4.7.4. 液体冷却剤の種類別市場規模と予測(2018年~2030年、売上高、USD億ドル)

9.4.7.5. 市場規模と予測(アプリケーション別)、2018年~2030年(売上高、USD億ドル)

9.4.7.6. 市場規模と予測(最終用途別)、2018年~2030年(売上高、USD億ドル)

9.4.8. インド

9.4.8.1. 市場推定値と予測、2018 – 2030 (USD 億ドル)

9.4.8.2. 冷却ソリューションタイプ別市場規模と予測(2018年~2030年)(売上高、USD 億ドル)

9.4.8.3. 冷却対象部品別市場規模と予測(2018年~2030年)(売上高、USD 億ドル)

9.4.8.4. 液体冷却剤の種類別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.4.8.5. 用途別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.4.8.6. 最終用途別市場規模予測(2018年~2030年) (売上高、USD 億ドル)

9.4.9. 日本

9.4.9.1. 市場規模推計と予測、2018年~2030年(USD 億ドル)

9.4.9.2. 冷却ソリューションの種類別市場規模推計と予測、2018年~2030年(売上高、USD 億ドル)

9.4.9.3. 冷却部品別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.4.9.4. 液体冷却剤の種類別市場規模と予測(2018年~2030年) (売上高、USD億ドル)

9.4.9.5. アプリケーション別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.4.9.6. 最終用途別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.4.10. オーストラリア

9.4.10.1. 市場規模と予測、2018年~2030年(USD億ドル)

9.4.10.2. 冷却ソリューションの種類別市場規模と予測、2018年~2030年(売上高、USD億ドル)

9.4.10.3. 市場規模と予測(2018年~2030年、売上高、USD億ドル)

9.4.10.4. 市場規模と予測(2018年~2030年、液体冷却剤の種類別、売上高、USD億ドル)

9.4.10.5. アプリケーション別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.4.10.6. 用途別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.4.11. 韓国

9.4.11.1. 市場規模と予測(2018年~2030年) (USD億ドル)

9.4.11.2. 冷却ソリューションタイプ別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.4.11.3. 冷却対象部品別市場規模と予測(2018年~2030年) (売上高、USD 億)

9.4.11.4. 液体冷却剤の種類別市場規模と予測(2018年~2030年)(売上高、USD 億)

9.4.11.5. 用途別市場規模と予測(2018年~2030年)(売上高、USD 億)

9.4.11.6. 市場規模と予測(用途別)、2018年~2030年(売上高、USD億ドル)

9.5. ラテンアメリカ

9.5.1. 市場規模と予測、2018年~2030年(USD億ドル)

9.5.2. 冷却ソリューションの種類別市場規模と予測(2018年~2030年、売上高、USD億ドル)

9.5.3. 冷却対象部品別市場規模と予測(2018年~2030年、売上高、USD億ドル)

9.5.4. 液体冷却剤の種類別市場規模と予測(2018年~2030年、売上高、USD億ドル)

9.5.5. 市場規模と予測(用途別)、2018年~2030年(売上高、USD億ドル)

9.5.6. 市場規模と予測(最終用途別)、2018年~2030年(売上高、USD億ドル)

9.5.7. ブラジル

9.5.7.1. 市場推定値と予測、2018年~2030年(USD億ドル)

9.5.7.2. 冷却ソリューションの種類別市場推定値と予測、2018年~2030年(売上高、USD億ドル)

9.5.7.3. 市場規模と予測(2018年~2030年、売上高、USD億ドル)

9.5.7.4. 市場規模と予測(液体冷却剤の種類別、2018年~2030年、売上高、USD億ドル)

9.5.7.5. 市場規模と予測(用途別)、2018年~2030年(売上高、USD億ドル)

9.5.7.6.市場規模と予測(最終用途別)、2018年~2030年(売上高、USD億ドル)

9.6. 中東・アフリカ

9.6.1. 市場推定値と予測、2018年~2030年(USD億ドル)

9.6.2. 冷却ソリューションの種類別市場推定値と予測、2018年~2030年(売上高、USD億ドル)

9.6.3. 冷却対象部品別市場推定値と予測、2018年~2030年(売上高、USD億ドル)

9.6.4. 液体冷却剤の種類別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.6.5. 市場規模と予測(用途別)、2018年~2030年(売上高、USD億ドル)

9.6.6. 市場規模と予測(最終用途別)、2018年~2030年(売上高、USD億ドル)

9.6.7. サウジアラビア

9.6.7.1. 市場規模と予測、2018年~2030年(USD億ドル)

9.6.7.2. 冷却ソリューションの種類別市場規模と予測、2018年~2030年(売上高、USD億ドル)

9.6.7.3. 冷却部品別市場規模と予測、2018年~2030年(売上高、USD億ドル)

9.6.7.4. 液体冷却剤タイプ別市場規模と予測、2018年~2030年(売上高、USD億ドル)

9.6.7.5. 用途別市場規模と予測、2018年~2030年 (売上高、USD 億ドル)

9.6.7.6. 用途別市場規模と予測(2018年~2030年)(売上高、USD 億ドル)

9.6.8. UAE

9.6.8.1. 市場推定値と予測、2018年~2030年(USD億ドル)

9.6.8.2. 冷却ソリューションタイプ別市場推定値と予測、2018年~2030年(売上高、USD億ドル)

9.6.8.3. 冷却対象部品別市場推定値と予測、2018年~2030年(売上高、USD億ドル)

9.6.8.4. 液体冷却剤の種類別市場規模と予測(2018年~2030年、売上高、USD億ドル)

9.6.8.5. 用途別市場規模と予測(2018年~2030年、売上高、USD億ドル)

9.6.8.6. 用途別市場規模予測(2018年~2030年)(売上高、USD億ドル)

9.6.9. 南アフリカ

9.6.9.1. 市場規模予測(2018年~2030年)(USD億ドル)

9.6.9.2. 冷却ソリューションタイプ別市場規模と予測(2018年~2030年、売上高、USD億ドル)

9.6.9.3. 冷却対象部品別市場規模と予測(2018年~2030年、売上高、USD億ドル)

9.6.9.4. 液体冷却剤の種類別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.6.9.5. 用途別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

9.6.9.6. 最終用途別市場規模と予測(2018年~2030年) (売上高、USD億ドル)

第10章 競争環境

10.1. 主要市場参加者の最近の動向と影響分析

10.2. 企業分類

10.3. 2024年の企業市場シェア分析

10.4. 企業ヒートマップ分析

10.5. 戦略マッピング

10.5.1. 拡大

10.5.2. 合併・買収

10.5.3. パートナーシップ・協業

10.5.4. 新製品発売

10.5.5. 研究開発

10.6. 企業プロファイル

10.6.1. Asetek

10.6.1.1. 企業の概要

10.6.1.2. 財務実績

10.6.1.3. 製品ベンチマーク

10.6.1.4. 最近の動向

10.6.2. Advanced Micro Devices, Inc.

10.6.2.1. 参加企業の概要

10.6.2.2. 財務実績

10.6.2.3. 製品ベンチマーク

10.6.2.4. 最近の動向

10.6.3. チルダイネ・インク

10.6.3.1. 参加者の概要

10.6.3.2. 財務実績

10.6.3.3. 製品ベンチマーク

10.6.3.4. 最近の動向

10.6.4. クールITシステムズ

10.6.4.1. 参加企業の概要

10.6.4.2. 財務実績

10.6.4.3. 製品ベンチマーク

10.6.4.4. 最近の動向

10.6.5. Fujitsu Ltd.

10.6.5.1. 参加者の概要

10.6.5.2. 財務実績

10.6.5.3. 製品ベンチマーク

10.6.5.4. 最近の動向

10.6.6. Iceotope Technologies

10.6.6.1. 参加者の概要

10.6.6.2. 財務実績

10.6.6.3. 製品ベンチマーク

10.6.6.4. 最近の動向

10.6.7. JETCOOL Technologies Inc.

10.6.7.1. 参加者の概要

10.6.7.2. 財務実績

10.6.7.3. 製品ベンチマーク

10.6.7.4. 最近の動向

10.6.8. LiquidStack

10.6.8.1. 参加者の概要

10.6.8.2. 財務実績

10.6.8.3. 製品ベンチマーク

10.6.8.4. 最近の動向

10.6.9. Schneider Electric

10.6.9.1. 参加者の概要

10.6.9.2. 財務実績

10.6.9.3. 製品ベンチマーク

10.6.9.4. 最近の動向

10.6.10. サブマー

10.6.10.1. 参加者の概要

10.6.10.2. 財務実績

10.6.10.3. 製品ベンチマーク

10.6.10.4. 最近の動向

10.6.11. ヴェルティヴ・ホールディングス・カンパニー

10.6.11.1. 参加者の概要

10.6.11.2. 財務実績

10.6.11.3. 製品ベンチマーク

10.6.11.4. 最近の動向

10.6.12. ZutaCore

10.6.12.1. 参加者の概要

10.6.12.2. 財務実績

10.6.12.3. 製品ベンチマーク

10.6.12.4. 最近の動向

表一覧

表1 略語一覧

表2 グローバル チップ直接冷却市場、2018年~2030年 (USD 億ドル)

表3 グローバル チップ直接冷却市場、地域別、2018年~2030年 (USD 億ドル)

表4 グローバル チップ直接冷却市場、冷却ソリューションタイプ別、2018年~2030年 (USD 億ドル)

表5 グローバルダイレクト・トゥ・チップ液体冷却市場、コンポーネント冷却別、2018年~2030年 (USD 億ドル)

表6 グローバルダイレクト・トゥ・チップ液体冷却市場、液体冷却剤タイプ別、2018年~2030年 (USD 億ドル)

表7 グローバル直接チップ冷却液体冷却市場、アプリケーション別、2018年~2030年(USD億ドル)

表8 グローバル直接チップ冷却液体冷却市場、最終用途別、2018年~2030年(USD億ドル)

表9 グローバル単相液体冷却市場、地域別、2018年~2030年 (USD 億ドル)

表10 地域別グローバル二相液体冷却市場、2018年~2030年(USD 億ドル)

表11 地域別グローバルCPU冷却市場、2018年~2030年(USD 億ドル)

表12 地域別グローバルGPU冷却市場(2018年~2030年)(USD億ドル)

表13 地域別グローバルASIC冷却市場(2018年~2030年)(USD億ドル)

表14 地域別グローバルメモリ冷却市場(2018年~2030年)(USD億ドル)

表15 地域別グローバルその他市場(2018年~2030年、億ドル)

表16 地域別グローバル水系冷却剤市場(2018年~2030年、億ドル)

表17 地域別グローバル絶縁液市場(2018年~2030年)(USD億ドル)

表18 地域別グローバル鉱物油市場(2018年~2030年)(USD億ドル)

表19 地域別グローバルエンジニアード液市場(2018年~2030年)(USD億ドル)

表20 地域別グローバルデータセンター市場(2018年~2030年)(USD億ドル)

表21 地域別グローバルワークステーション市場(2018年~2030年)(USD億ドル)

表22 地域別グローバルハイパフォーマンスコンピューティング(HPC)市場(2018年~2030年) (USD 億ドル)

表23 地域別グローバルエッジコンピューティングデバイス市場、2018年~2030年(USD 億ドル)

表24 地域別グローバルスーパーコンピュータ市場、2018年~2030年(USD 億ドル)

表25 地域別グローバルその他市場、2018年~2030年(USD 億ドル)

表26 地域別グローバル通信市場(2018年~2030年)(USD億ドル)

表27 地域別グローバル金融サービス市場(2018年~2030年)(USD億ドル)

表28 地域別グローバル医療・ライフサイエンス市場(2018年~2030年、USD億ドル)

表29 地域別グローバル石油・ガス市場(2018年~2030年、USD億ドル)

表30 地域別グローバル航空宇宙・防衛市場(2018年~2030年、USD億ドル)

表31 地域別グローバルその他市場、2018年~2030年(USD億ドル)

表32 北米ダイレクト・トゥ・チップ液体冷却市場、冷却ソリューションタイプ別、2018年~2030年(USD億ドル)

表33 北米ダイレクト・トゥ・チップ液体冷却市場、コンポーネント冷却別、2018年 – 2030年(USD億ドル)

表34 北米ダイレクト・トゥ・チップ液体冷却市場、液体冷却剤タイプ別 2018年 – 2030年(USD億ドル)

表35 北米ダイレクト・トゥ・チップ液体冷却市場、 用途別 2018 – 2030(USD億ドル)

表36 北米ダイレクト・トゥ・チップ液体冷却市場、最終用途別 2018 – 2030(USD億ドル)

表37 米国ダイレクト・トゥ・チップ液体冷却市場、冷却ソリューションタイプ別 2018~2030年(USD億ドル)

表38 米国ダイレクト・トゥ・チップ液体冷却市場、冷却対象部品別 2018~2030年(USD億ドル)

表39 米国ダイレクト・トゥ・チップ液体冷却市場、液体冷却剤の種類別 2018~2030年(億ドル)

表40 米国ダイレクト・トゥ・チップ液体冷却市場、用途別 2018~2030年(億ドル)

表41 米国ダイレクト・トゥ・チップ液体冷却市場、用途別 2018年~2030年(USD億ドル)

表42 カナダダイレクト・トゥ・チップ液体冷却市場、冷却ソリューションタイプ別 2018年~2030年(USD億ドル)

表43 カナダダイレクト・トゥ・チップ液体冷却市場、コンポーネント冷却別 2018年 – 2030(USD億ドル)

表44 カナダ チップ直接冷却液体冷却市場、液体冷却剤の種類別 2018 – 2030(USD億ドル)

表45 カナダ チップ直接冷却液体冷却市場、用途別 2018 – 2030 (USD 億ドル)

表46 カナダ チップ直接冷却液体冷却市場、用途別 2018 – 2030 (USD 億ドル)

表47 メキシコ チップ直接冷却液体冷却市場、冷却ソリューションタイプ別 2018 – 2030年(USD億ドル)

表48 メキシコ チップ直接冷却液体冷却市場、コンポーネント冷却別 2018 – 2030年(USD億ドル

表49 メキシコ チップ直接冷却液体冷却市場、 液体冷却剤の種類別 2018 – 2030(USD億ドル)

表50 メキシコ チップ直接冷却液体冷却市場、xx別 2018 – 2030(USD億ドル)

表51 メキシコ チップ直接冷却液体冷却市場、最終用途別 2018 – 2030(USD億ドル)

表52 欧州のダイレクト・トゥ・チップ液体冷却市場、冷却ソリューションの種類別 2018年~2030年(USD億ドル)

表53 欧州のダイレクト・トゥ・チップ液体冷却市場、コンポーネント冷却別 2018年~2030年(USD億ドル)

表54 欧州のダイレクト・トゥ・チップ液体冷却市場、液体冷却剤の種類別 2018年~2030年(USD億ドル)

表55 欧州のダイレクト・トゥ・チップ液体冷却市場、用途別 2018年 – 2030年(USD億ドル)

表56 欧州のダイレクト・トゥ・チップ液体冷却市場、用途別 2018年 – 2030年(USD億ドル)

表57 イギリス チップ直接冷却液体冷却市場、冷却ソリューションタイプ別 2018 – 2030(USD億ドル)

表58 イギリス チップ直接冷却液体冷却市場、コンポーネント冷却別 2018 – 2030 (USD 億ドル)

表59 イギリス チップ直接冷却液体冷却市場、液体冷却剤の種類別 2018 – 2030 (USD 億ドル)

表60 イギリス チップ直接冷却液体冷却市場、用途別 2018 – 2030 (USD 億ドル)

表61 イギリス チップ直接冷却液体冷却市場、最終用途別 2018 – 2030(USD億)

表62 ドイツのダイレクト・トゥ・チップ液体冷却市場、冷却ソリューションの種類別 2018 – 2030(USD億)

表63 ドイツのダイレクト・トゥ・チップ液体冷却市場、コンポーネント冷却別 2018 – 2030(USD億ドル)

表64 ドイツのダイレクト・トゥ・チップ液体冷却市場、液体冷却剤の種類別 2018 – 2030(USD億ドル)

表65 ドイツのダイレクト・トゥ・チップ液体冷却市場、用途別 2018 – 2030年(USD億ドル)

表66 ドイツのダイレクト・トゥ・チップ液体冷却市場、用途別 2018年 – 2030年(USD億ドル)

表67 フランスのダイレクト・トゥ・チップ液体冷却市場、冷却ソリューションの種類別 2018年 – 2030年(USD億ドル)

表68 フランス チップ直接冷却液体冷却市場、コンポーネント冷却別 2018 – 2030(USD億ドル)

表69 フランス チップ直接冷却液体冷却市場、液体冷却剤タイプ別 2018 – 2030(USD億ドル)

表70 フランス チップ直接冷却液体冷却市場、用途別 2018 – 2030 (USD 億ドル)

表71 フランス チップ直接冷却液体冷却市場、用途別 2018 – 2030 (USD 億ドル)

表72 アジア太平洋地域 チップ直接冷却液体冷却市場、冷却ソリューションタイプ別 2018 – 2030 (USD 億ドル)

表73 アジア太平洋地域 チップ直接冷却液体冷却市場、コンポーネント冷却別 2018年~2030年(USD億ドル)

表74 アジア太平洋地域 チップ直接冷却液体冷却市場、液体冷却剤の種類別 2018年~2030年(USD億ドル)

表75 アジア太平洋地域 チップ直接冷却液体冷却市場、用途別 2018年~2030年(億米ドル)

表76 アジア太平洋地域 チップ直接冷却液体冷却市場、最終用途別 2018年~2030年(億米ドル)

表77 中国のダイレクト・トゥ・チップ液体冷却市場、冷却ソリューションタイプ別 2018年~2030年(USD億ドル)

表78 中国のダイレクト・トゥ・チップ液体冷却市場、コンポーネント冷却別 2018年~2030年(USD億ドル)

表79 中国のダイレクト・トゥチップ液体冷却市場、液体冷却剤タイプ別 2018年~2030年(USD億ドル)

表80 中国のダイレクト・トゥ・チップ液体冷却市場、用途別 2018年~2030年(USD億ドル

表81 中国のダイレクト・トゥ・チップ液体冷却市場(用途別)2018年~2030年(USD億ドル)

表82 インドのダイレクト・トゥ・チップ液体冷却市場(冷却ソリューション別)2018年~2030年(USD億ドル)

表83 インドのダイレクト・トゥ・チップ液体冷却市場(コンポーネント冷却別)2018年~2030年(USD億ドル)

表84 インドのダイレクト・トゥ・チップ液体冷却市場(液体冷却剤の種類別)2018年~2030年(USD億ドル)

表85 インドのダイレクト・トゥ・チップ液体冷却市場、用途別 2018年~2030年(USD億ドル)

表86 インドのダイレクト・トゥ・チップ液体冷却市場、最終用途別 2018年~2030年 (USD 億ドル)

表87 日本のダイレクト・トゥ・チップ液体冷却市場、冷却ソリューションの種類別 2018 – 2030 (USD 億ドル)

表88 日本のダイレクト・トゥ・チップ液体冷却市場、冷却対象部品別 2018 – 2030 (USD 億ドル)

表89 日本のダイレクト・トゥ・チップ液体冷却市場(液体冷却剤の種類別)2018年~2030年(USD億ドル)

表90 日本のダイレクト・トゥ・チップ液体冷却市場(アプリケーション別)2018年~2030年(USD億ドル)

表91 日本のダイレクト・トゥ・チップ液体冷却市場(最終用途別)2018年~2030年 (USD 億ドル)

表92 オーストラリアのダイレクト・トゥ・チップ液体冷却市場、冷却ソリューション別 2018 – 2030 (USD 億ドル)

表93 オーストラリアのダイレクト・トゥ・チップ液体冷却市場、コンポーネント冷却別 2018 – 2030 (USD 億ドル)

表94 オーストラリアのダイレクト・トゥ・チップ液体冷却市場、液体冷却剤の種類別 2018 – 2030 (USD 億ドル)

表95 オーストラリアのダイレクト・トゥ・チップ液体冷却市場、用途別 2018 – 2030 (USD 億ドル)

表96 オーストラリアのダイレクトチップ液体冷却市場、用途別 2018 – 2030(USD億)

表97 韓国 直接チップ液体冷却市場、冷却ソリューションタイプ別 2018 – 2030 (USD 億ドル)

表98 韓国 チップ直接冷却液体冷却市場、コンポーネント冷却別 2018 – 2030 (USD 億ドル)

表99 韓国 チップ直接冷却液体冷却市場、液体冷却剤タイプ別 2018 – 2030 (USD 億ドル)

表100 韓国のダイレクト・トゥ・チップ液体冷却市場、アプリケーション別 2018年~2030年(USD億ドル)

表101 韓国のダイレクト・トゥ・チップ液体冷却市場、最終用途別 2018年~2030年(USD億ドル)

表102 ラテンアメリカ チップ直接冷却市場(冷却ソリューション別)2018年~2030年 (USD 億ドル)

表103 ラテンアメリカ チップ直接冷却液体冷却市場、コンポーネント冷却別 2018 – 2030 (USD 億ドル)

表104 ラテンアメリカ チップ直接冷却液体冷却市場、液体冷却剤タイプ別 2018 – 2030 (USD 億ドル)

表105 ラテンアメリカ チップ直接冷却液体冷却市場、用途別 2018年~2030年 (USD 億ドル)

表106 ラテンアメリカ チップ直接冷却液体冷却市場、最終用途別 2018年~2030年 (USD 億ドル)

表107 ブラジル チップ直接冷却液体冷却市場、冷却ソリューションタイプ別 2018 – 2030 (USD 億ドル)

表108 ブラジル チップ直接冷却液体冷却市場、コンポーネント冷却別 2018 – 2030年(USD億ドル)

表109 ブラジル チップ直結型液体冷却市場、液体冷却剤の種類別 2018年 – 2030年(USD億ドル)

表110 ブラジル チップ直結型液体冷却市場、用途別 2018年 – 2030年 (USD 億ドル)

表 111 ブラジル チップ直接冷却液体冷却市場、用途別 2018 – 2030 (USD 億ドル)

表 112 中東・アフリカ チップ直接冷却液体冷却市場、冷却ソリューション別 2018 – 2030年(USD億ドル)

表113 中東・アフリカ チップ直結液体冷却市場、コンポーネント冷却別 2018年 – 2030年(USD億ドル)

表114 中東・アフリカ チップ直結液体冷却市場、液体冷却剤タイプ別 2018年 – 2030年(USD億ドル)

表115 中東・アフリカ チップ直結液体冷却市場(冷却ソリューション別)2018年~2030年(USD億ドル)

表116 中東・アフリカ チップ直結液体冷却市場(最終用途別)2018年~2030年(USD億ドル)

表117 アラブ首長国連邦(UAE) チップ直結液体冷却市場(冷却ソリューション別)2018年 – 2030(USD億)

表118 アラブ首長国連邦(UAE)のダイレクト・トゥ・チップ液体冷却市場、コンポーネント冷却別 2018 – 2030(USD億)

表119 アラブ首長国連邦(UAE)のダイレクト・トゥ・チップ液体冷却市場、液体冷却剤の種類別 2018 – 2030(USD億)

表120 UAEダイレクト・トゥ・チップ液体冷却市場、アプリケーション別 2018 – 2030(USD億ドル)

表121 UAEダイレクト・トゥ・チップ液体冷却市場、最終用途別 2018 – 2030(USD億ドル)

表122 サウジアラビアのダイレクト・トゥ・チップ液体冷却市場、冷却ソリューションの種類別 2018年~2030年(USD億ドル)

表123 サウジアラビアのダイレクト・トゥ・チップ液体冷却市場、冷却対象部品別 2018年~2030年(USD億ドル)

表124 サウジアラビアのダイレクト・トゥ・チップ液体冷却市場、液体冷却剤の種類別 2018年 – 2030年(USD億ドル)

表125 サウジアラビアのダイレクト・トゥ・チップ液体冷却市場、用途別 2018年 – 2030年(USD億ドル)

表126 サウジアラビアのダイレクト・トゥ・チップ液体冷却市場、最終用途別 2018年 – 2030年(USD億ドル)

表127 南アフリカ チップ直接冷却液体冷却市場、冷却ソリューションタイプ別 2018 – 2030(USD億ドル)

表128 南アフリカ チップ直接冷却液体冷却市場、コンポーネント冷却別 2018 – 2030 (USD 億ドル)

表129 南アフリカ チップ直接冷却液体冷却市場、液体冷却剤タイプ別 2018 – 2030 (USD 億ドル)

表130 南アフリカ チップ直接冷却液体冷却市場、用途別 2018年~2030年(USD億ドル)

表131 南アフリカ チップ直接冷却液体冷却市場、最終用途別 2018年~2030年(USD億ドル)

図表一覧

図1 チップ直接冷却液体冷却市場セグメンテーション

図 2 市場動向

図3 情報収集

図4 データ分析モデル

図5 市場形成と検証

図6 データ検証と公開

図7 市場概要

図8 セグメント概要

図9 競争環境概要

図10 直接チップ冷却液体冷却:業界バリューチェーン分析

図11 チップ直接液体冷却:市場動向

図12 チップ直接液体冷却:ポーターの分析

図13 チップ直接液体冷却:PESTEL分析

図14 チップ直接液体冷却の冷却ソリューションタイプ別市場シェア(2024年と2030年、USD億ドル)

図15 チップ直接液体冷却:冷却ソリューションタイプ別市場シェア、2024年と2030年

図16 一相液体冷却市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図17 二相液体冷却市場規模予測(2018年~2030年)(売上高、USD億ドル)

図18 チップ直結型液体冷却の市場シェア(冷却対象部品別)、2024年と2030年(USD億ドル)

図19 チップ直接冷却式液体冷却の市場シェア(冷却部品別):2024年と2030年

図20 CPU冷却市場規模予測(2018年~2030年、売上高、USD億ドル)

図21 GPU冷却市場推定値と予測、2018年~2030年(売上高、USD億ドル)

図22 ASIC冷却市場推定値と予測、2018年~2030年(売上高、USD億ドル)

図23 メモリ冷却市場の見積もりおよび予測(2018年~2030年、売上高、USD億ドル)

図24 その他の市場規模予測(2018年~2030年)(売上高、USD億ドル)

図25 チップ直接液体冷却の市場シェア(液体冷却剤の種類別)、2024年と2030年(USD億ドル)

図26 チップ直接液体冷却の液体冷却剤タイプ別市場シェア、2024年と2030年

図27 水系冷却剤市場規模予測(2018年~2030年、売上高、USD億ドル)

図28 絶縁液体市場規模推計と予測、2018年~2030年(売上高、USD億ドル)

図29 鉱物油市場規模推計と予測、2018年~2030年(売上高、USD億ドル)

図30 エンジニアード流体市場規模予測(2018年~2030年、売上高、USD億ドル)

図31 チップ直接冷却市場シェア(アプリケーション別、2024年と2030年、USD億ドル)

図32 チップ直接冷却市場シェア(用途別):2024年と2030年

図33 データセンター市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

図34 ワークステーション市場規模推計と予測、2018年~2030年(売上高、USD億ドル)

図35 高性能計算(HPC)市場規模推計と予測、2018年~2030年(売上高、USD億ドル)

図36 エッジコンピューティングデバイス市場規模と予測(2018年~2030年、売上高、USD億ドル)

図37 スーパーコンピュータ市場規模と予測(2018年~2030年、売上高、USD億ドル)

図38 その他の市場規模予測(2018年~2030年、売上高、USD億ドル)

図39 チップ直接冷却の市場シェア(用途別、2024年と2030年、USD億ドル)

図40 チップ直接液体冷却の用途別市場シェア、2024年と2030年

図41 テレコミュニケーション市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図42 金融サービス市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図43 医療・ライフサイエンス市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図44 石油・ガス市場の見積もりおよび予測(2018年~2030年、売上高、USD億ドル)

図45 航空宇宙・防衛市場の見積もりおよび予測(2018年~2030年、売上高、USD億ドル)

図46 その他の市場規模推計と予測(2018年~2030年、売上高、USD億ドル)

図47 地域別市場動向:主要なポイント

図48 北米ダイレクト・トゥ・チップ液体冷却市場規模推計と予測(2018年~2030年、USD億ドル)

図49 米国ダイレクト・トゥ・チップ液体冷却市場推定値と予測(2018年~2030年、USD億ドル)

図50 カナダダイレクト・トゥ・チップ液体冷却市場推定値と予測(2018年~2030年、USD億ドル)

図51 メキシコ チップ直結型液体冷却市場規模予測(2018年~2030年)(億ドル)

図52 欧州 チップ直結型液体冷却市場規模予測(2018年~2030年)(億ドル)

図53 イギリス チップ直接液体冷却市場規模予測(2018年~2030年)(億ドル)

図54 ドイツ チップ直接液体冷却市場規模予測(2018年~2030年)(億ドル)

図55 フランス 直接チップ冷却市場規模推計と予測(2018~2030年)(USD億ドル)

図56 アジア太平洋地域 直接チップ冷却市場規模推計と予測(2018~2030年)(USD億ドル)

図57 中国 チップ直結型液体冷却市場規模推計と予測(2018~2030年)(USD億ドル)

図58 インド チップ直結型液体冷却市場規模推計と予測(2018~2030年)(USD億ドル)

図59 日本のダイレクト・トゥ・チップ液体冷却市場規模と予測(2018年~2030年、USD億ドル)

図60 オーストラリアのダイレクト・トゥ・チップ液体冷却市場規模と予測(2018年~2030年、USD億ドル)

図61 韓国 チップ直結型液体冷却市場規模予測(2018年~2030年、億米ドル)

図62 ラテンアメリカ チップ直結型液体冷却市場規模予測(2018年~2030年、億米ドル)

図63 ブラジル チップ直接冷却市場規模予測(2018年~2030年、億ドル)

図64 中東・アフリカ チップ直接冷却市場規模予測(2018年~2030年、億ドル)

図65 サウジアラビア チップ直接液体冷却市場規模予測(2018年~2030年、億米ドル)

図66 アラブ首長国連邦(UAE) チップ直接液体冷却市場規模予測(2018年~2030年、億米ドル)

図67 南アフリカ チップ直結型液体冷却市場規模予測(2018年~2030年、USD億ドル)

図68 主要企業分類

図69 企業市場ポジション

図70 主要企業市場シェア分析(2024年)

図71 戦略的フレームワーク

| ※参考情報 ダイレクト・トゥ・チップ液体冷却は、データセンターや高性能コンピュータの冷却技術の一つで、特に熱管理が重要なコンピュータチップに対して効果的な手段です。この技術は、熱を直接チップに取り込み、冷却剤を使用して迅速に熱を除去することができます。これにより、非常に高い性能を維持しながら、電子機器の寿命を延ばすことが可能になります。 ダイレクト・トゥ・チップ液体冷却は、一般的には二つの主要な種類に分類されます。一つは、チップ表面に直接接触する方式で、もう一つはチップ周辺から近接することで冷却する方式です。前者の方式は、チップの熱伝導性が大きいため、冷却効果が非常に高いのが特徴です。後者の方式は、取り扱いや設置が比較的容易で、柔軟性があるため、特に狭い場所での使用に向いています。 この技術の主な用途は、サーバーやスーパーコンピュータなど、集中して多くの処理を行う機器における熱管理です。特に、AIやビッグデータ処理、ハイパフォーマンスコンピューティングなど、高い処理能力を必要とする分野では、効率的な冷却が求められます。また、最近では自動車や航空宇宙産業でも利用が進んでいます。そこで熱管理の精度が求められるため、ダイレクト・トゥ・チップ液体冷却が注目されています。 関連技術としては、冷却剤の選定や、ポンプ技術、熱交換器などがあります。冷却剤には、水や特定の化学物質が使用され、適切な冷却性能を確保するための選定が重要になります。ポンプ技術は、冷却剤を適切に循環させるメカニズムであり、流量や圧力を調整することによって冷却性能を最大限に引き出します。さらに、熱交換器は冷却剤と周囲の空気や他の熱源との熱交換を行う装置です。 また、最近では人工知能の発展により、リアルタイムで冷却の最適化を行うシステムも登場しています。これにより、チップの温度を常に監視し、必要に応じて冷却剤の流量を調整することが可能となり、より効率的かつ経済的な冷却が実現されています。 ダイレクト・トゥ・チップ液体冷却は、熱管理がますます重要な現代の技術において、ますます注目を浴びています。特に、データセンターの省エネルギー化や性能向上を目的とした取り組みが進む中で、この冷却方式はその優れた性能からますます広がりを見せることでしょう。今後の進展が期待される分野であり、さらなる技術革新が求められています。 さらに、環境への配慮も重要な課題です。液体冷却では、水を使用する場合が多く、これが資源の管理や環境への影響に対する関心を呼び起こしています。特に、水の使用量を低減することや、冷却剤のリサイクル技術も重要な検討事項となっており、持続可能な運用が求められます。このように、ダイレクト・トゥ・チップ液体冷却は技術的な進歩だけでなく、環境への配慮も含めた包括的なアプローチが必要です。 総じて、ダイレクト・トゥ・チップ液体冷却は、より高性能なコンピュータとその周辺技術の導入を進める上で、欠かせない技術といえるでしょう。冷却技術の進化は、今後の情報技術の発展にとっても大きな影響を持つと考えられます。 |