コスト効率の良さや不規則な表面への印刷が可能であることが、自動車、包装、消費財など多様な業界においてインクの種類を拡大させています。さらに、パーソナライズド製造やオンデマンド製造のトレンドが拡大する中、企業は「ダイレクト・トゥ・シェイプ」(ダイレクト・トゥ・オブジェクト印刷ソリューション)の採用を加速させています。

市場集中度と特徴

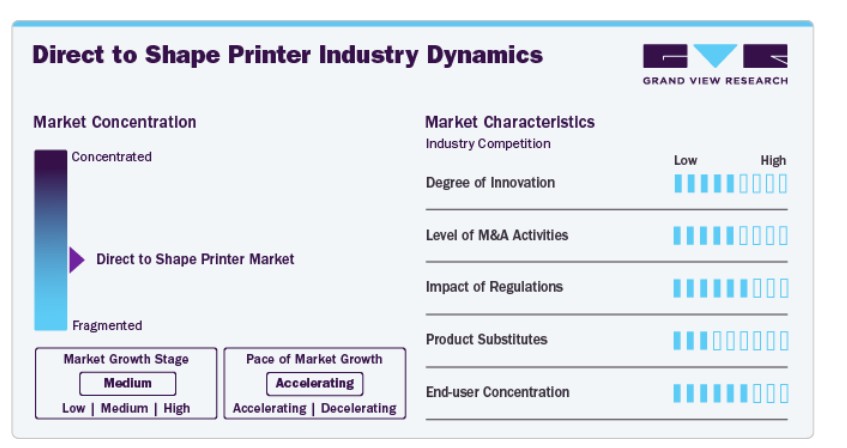

グローバルなダイレクト・トゥ・シェイププリンター市場は、大規模な多国籍企業と地域密着型の小規模企業が競合する中、適度に分散した構造となっています。主要なメーカーは、自動車、消費財、包装、医療など多様な業界に対応可能な高品質で多機能なプリンターの開発に注力しています。この市場のイノベーションは、パーソナライズド製品への需要増加、生産コストの削減、効率的で廃棄物削減型の製造プロセスへのニーズによって牽引されています。

企業がより高いレベルのパーソナライズ化を目指す中、ダイレクト・トゥ・シェイププリンターはこれらのニーズに適合するソリューションを提供しています。市場動向は、持続可能性への懸念とエコフレンドリーな製造実践の台頭にも影響を受けています。消費者と企業が環境配慮型製品を優先する傾向が強まる中、廃棄物とエネルギー消費を最小限に抑えるダイレクト・トゥ・シェイプ印刷技術は、メーカーにとって重要な焦点となっています。

地域ごとの規制、特に持続可能性と廃棄物削減に関する規制は、業界をエネルギー効率が高く環境に優しい印刷技術の開発へと後押ししています。リサイクル可能または生分解可能な材料を使用するプリンターなど、グリーンソリューションを革新する企業は、環境意識の高い消費者と企業によって牽引される成長市場でのシェア獲得に有利な立場にあります。

市場の成長にもかかわらず、ダイレクト・トゥ・シェイププリンター市場は、伝統的な製造方法や3D印刷のような他の先進的な印刷技術との競争に直面しています。競争力を維持するため、メーカーはAIやIoTなどの新技術を継続的に革新し統合し、よりスマートで効率的なソリューションを提供する必要があります。産業がより持続可能でカスタマイズ可能な生産オプションを求める中、ダイレクト・トゥ・シェイププリンター市場は、変化する消費者ニーズ、技術革新、規制圧力に対応し、成長を維持する必要があります。柔軟性、環境配慮、コスト効率を重視することが、このダイナミックで進化する業界で市場リーダーシップを維持するための鍵となります。

ドライバー、機会、制約

業界の主要な成長要因には、多様な業界におけるカスタマイズとパーソナライゼーションの需要増加が挙げられます。消費者がユニークでカスタマイズされた製品を求める中、企業はコスト効率が高く効率的なソリューションとしてダイレクト・トゥ・シェイプ印刷を採用しています。

業界に影響を与える制約には、初期導入コストの高さが挙げられます。これは、中小企業が技術を採用するのを躊躇させる要因となっています。また、材料の互換性にも制限があり、すべての材料がダイレクト・トゥ・シェイププリンターと相性が良いわけではありません。さらに、印刷の耐久性や表面品質に関する課題も残っており、これらは製品信頼性や消費者満足度に影響を与える可能性があります。

業界の成長機会は、企業が多様な製品を提供し生産効率を最適化するため、Industry 4.0の原則の採用が進む点にあります。さらに、新興市場への進出も機会となり、現地の製造企業が製品ラインナップを強化し、ユニークでカスタマイズされた製品への需要に対応するため、先進技術を採用する動きが加速しています。

技術動向

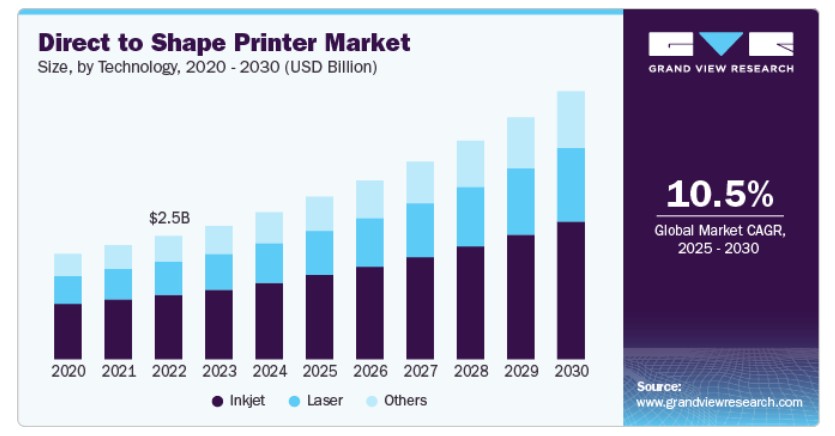

2024年時点で、インクジェットセグメントが市場を支配し、収益シェアの52%を占めました。これは、多様な基材上で高解像度、鮮やかで詳細な印刷を提供できるためです。この柔軟性は、カスタマイズと品質が差別化要因となる包装、化粧品、消費財業界などに最適です。パーソナライズド印刷やオンデマンド印刷の需要が増加する中、特に食品・飲料業界において、コスト効率が高く高品質な出力を実現するインクジェット印刷技術が注目されています。

レーザー技術は、多様な表面に高精度で耐久性のあるマークを印刷する能力から、ダイレクト・トゥ・シェイププリンターにおいてますます人気を集めています。自動車、電子機器、包装業界での採用拡大は、摩耗や温度変化に耐えられる高解像度印刷の需要に後押しされています。さらに、レーザー印刷は伝統的なインクベースの印刷方法に比べてクリーンで持続可能な代替手段を提供し、産業応用における採用拡大に寄与しています。

エンドユーザー動向

2024年には食品・飲料セグメントが市場を支配し、売上高の23.8%を占めました。これは、パッケージのカスタマイズと高品質なブランド化の需要増加が要因です。製品差別化と持続可能性への注目が高まる中、製造メーカーは食品安全性基準を満たす高い印刷品質を維持しつつ、独自のパッケージデザインを実現するため、ダイレクト・トゥ・シェイプ印刷を採用しています。さらに、短い生産サイクルや多様な製品バッチに対応するための効率的なオンデマンド印刷ソリューションの需要が、このセクターの成長を後押ししています。

玩具・スポーツ用品業界では、製品へのカスタマイズされたブランディングと複雑なデザインへの需要を背景に、ダイレクト・トゥ・シェイププリンターの採用が拡大しています。消費者の嗜好がパーソナライズされた製品へとシフトする中、製造メーカーはスポーツ用品や玩具フィギュアなどの不規則な形状に高品質な印刷を低コストかつ効率的に生産する方法を模索しています。ダイレクト・トゥ・シェイプ印刷は、これらのニーズに対応するための柔軟性、速度、精度を提供しつつ、リードタイムとコストを削減します。

インクタイプ別動向

2024年に市場を支配したのはUVベースのセグメントで、48.9%のシェアを占めました。UVベースのインク技術は、紫外線でインクを瞬時に硬化させる能力により、多様な表面に高品質で耐久性のある印刷を可能にするため、ダイレクト・トゥ・シェイププリンター市場で急速に拡大しています。この技術は、自動車や電子機器など、迅速な生産サイクルと長寿命の印刷を要する業界において特に有益です。UVベースのインクは、溶剤ベースのインクよりも環境負荷が低いという利点も持ち、持続可能性と効率性を重視するアプリケーションでの採用をさらに促進しています。

溶剤ベースのインクは、多様な素材に耐久性があり鮮やかな印刷物を生産できるため、ダイレクト・トゥ・シェイププリンター市場で人気の選択肢です。これらのインクは、耐候性、耐摩耗性、耐薬品性が求められるアプリケーションに特に適しており、包装、自動車、屋外サインなど業界で理想的です。耐久性が高く高性能な印刷物の需要が継続的に増加する中、溶剤系インクは市場成長の主要な要因として位置付けられており、特に耐久性要件の高い業界でその役割が拡大しています。

タイプ別動向

2024年にはシングルパスセグメントが市場を支配し、75.5%のシェアを占めました。これは、高速印刷能力により生産サイクルの短縮と効率向上を実現する点で、包装、自動車、消費財業界などでの需要が高まっているためです。この技術は、単一パスで多様な形状とサイズの印刷を可能にし、処理時間と単位当たりのコストを大幅に削減します。製造企業が生産性向上とカスタマイズ製品への需要増加に対応するため、シングルパス技術は大量生産やオンデマンド印刷アプリケーションにおける優先選択肢となっています。

マルチパス・ダイレクト・トゥ・シェイププリンターは、高詳細で高解像度の印刷が可能であるため、化粧品や電子機器など細部表現が重要なアプリケーションにおいて需要が続いています。シングルパス技術よりも印刷速度は遅いものの、マルチパスプリンターは品質と精度が向上しており、複雑なデザインや色再現性が重要な業界において不可欠です。プレミアム製品やカスタマイズ製品の需要拡大が、マルチパス印刷技術の採用を後押ししています。

地域別動向

北米のダイレクト・トゥ・シェイププリンター市場は、先進的な製造施設、技術革新、パーソナライズド製品への強い需要に支えられています。自動車産業と消費者向け電子機器産業がこれらのプリンターの主要な採用業界となっています。さらに、地域における持続可能性と環境配慮型実践への強い焦点が、ダイレクト・トゥ・シェイプ印刷のような効率的で廃棄物削減型の製造方法の需要を後押ししています。

米国ダイレクト・トゥ・シェイププリンター市場動向

米国におけるダイレクト・トゥ・シェイププリンター市場は、食品・飲料、自動車、消費財業界におけるカスタマイズ需要の増加を背景に、予測期間中に年平均成長率(CAGR)9.5%で拡大すると見込まれています。確立された製造基盤と技術革新・持続可能性への注力が市場成長を後押ししています。さらに、包装業界におけるエコフレンドリーな印刷ソリューションと迅速な納期への需要が、市場の拡大に寄与しています。

アジア太平洋地域ダイレクト・トゥ・シェイプ・プリンター市場動向

アジア太平洋地域のダイレクト・トゥ・シェイプ・プリンター市場は、2024年に市場シェアの36.3%を占め、グローバルな売上高シェアで首位を占めています。この地域の市場は、中国やインドなどの国における強力な製造基盤により、急速な市場成長を遂げています。複数の業界におけるカスタム製品への需要増加により、ダイレクト・トゥ・シェイプ印刷技術の採用が拡大しています。さらに、EC業界の成長とパーソナライズド包装の需要増加が、ダイレクト・トゥ・シェイププリンターの需要拡大を後押ししています。コスト優位性と研究開発への投資拡大も、この地域の市場を強化しています。

中国ダイレクト・トゥ・シェイププリンター市場は、予測期間中に年平均成長率(CAGR)11.3%で成長すると予測されています。中国のダイレクト・トゥ・シェイププリンター市場は、電子機器、自動車、包装業界を筆頭とする大規模な製造業セクターに支えられています。生産効率の向上とカスタマイズの強化、および環境影響の軽減を目的とした政府の取り組みが、先進的な印刷技術の採用を加速させています。産業自動化と高品質印刷への移行も市場成長に寄与しています。

インドのダイレクト・トゥ・シェイプ・プリンター市場は、予測期間中に年平均成長率(CAGR)11.7%で成長すると予想されています。インドでは、特に消費財と包装分野におけるパーソナライズド製品への需要増加が、ダイレクト・トゥ・シェイプ・プリンター市場の主要な成長要因となっています。製造業の急速な成長と生産効率向上への注力が、これらの技術の採用を後押ししています。さらに、環境規制に沿った持続可能な製造プロセスへの取り組みが市場拡大を支援しています。

ヨーロッパのダイレクト・トゥ・シェイプ・プリンター市場動向

欧州のダイレクト・トゥ・シェイプ・プリンター市場は、技術革新と地域強固な産業基盤の組み合わせにより牽引されています。欧州諸国では、ファッション、自動車、食品業界などにおいて、カスタム包装やパーソナライズド消費財の需要が拡大しています。欧州の製造業者は、廃棄物削減と生産効率向上を目的としたコスト効果の高いソリューションを模索しており、ダイレクト・トゥ・シェイプ印刷が注目されています。

スペインのダイレクト・トゥ・シェイプ・プリンター市場は、予測期間中に年平均成長率(CAGR)11.2%で拡大すると予測されています。スペインでは、食品・飲料業界を中心にパーソナライズドパッケージングの需要が市場成長を牽引しています。同国の持続可能性の向上と廃棄物削減への取り組みも、ダイレクト・トゥ・シェイプ印刷技術の採用を後押ししています。エコフレンドリーインクの普及とオンデマンド生産への移行が、この市場の主要なドライバーとなっています

イタリアのダイレクト・トゥ・シェイププリンター市場は、予測期間中に年平均成長率(CAGR)10.7%で拡大すると予測されています。イタリアのダイレクト・トゥ・シェイププリンター市場は、自動車、ファッション、食品・飲料業界におけるカスタムデザインの高需要に支えられています。同国が職人技と美観に強く重視していることが、高品質で精密な印刷技術への需要を後押ししています。さらに、材料廃棄物を削減する先進的な印刷方法の採用が、市場成長を促進しています。

ラテンアメリカ 直接成形プリンター市場動向

ラテンアメリカの直接成形プリンター市場は、カスタムメイドやパーソナライズされた製品への需要に対応するため、製造企業が先進的な生産技術を採用する動きが加速しています。他の地域に比べて採用率は低いものの、自動車、消費財、包装業界での需要拡大が市場成長を後押しすると予想されます。さらに、技術革新とインフラ整備に対する政府の支援強化が、市場拡大の好条件を整備しています。

ブラジル 直接成形プリンター市場は、食品・飲料、自動車、包装業界における高品質でカスタマイズされた印刷物の需要を背景に、予測期間中に年平均成長率(CAGR)10.2%で成長すると予測されています。効率的でコスト効果の高い生産方法の必要性や、持続可能な製造実践への傾向が高まっていることが、直接成形印刷技術の普及を後押ししています。同国の中間層の拡大も、ユニークでカスタマイズされた消費者製品の需要を牽引しています。

中東・アフリカ 直接成形プリンター市場動向

中東・アフリカ地域の直接成形プリンター市場は、特にアラブ首長国連邦(UAE)やサウジアラビアなどでの急速な工業化と技術導入に牽引されています。パーソナライズされた製品やカスタムパッケージングの需要が増加しており、直接成形印刷ソリューションはこれらのニーズを満たす効率的な方法を提供しています。さらに、スマート製造への投資と地元産業におけるイノベーションが市場拡大を後押ししています。

サウジアラビアのダイレクト・トゥ・シェイプ・プリンター市場は、予測期間中に年平均成長率(CAGR)10.3%で拡大すると予測されています。同国は経済多角化と自動車、包装、消費財などの製造業への投資を強化しており、これが市場成長を後押ししています。同国の技術革新への推進に加え、過酷な環境下での高品質で耐久性のある印刷の需要が、直接成形プリンターの採用を後押ししています。さらに、環境に優しいソリューションと効率的な生産プロセスへの需要の増加が、市場の見通しをさらに強化しています。

主要な直接成形プリンター企業動向

市場で主要なプレイヤーには、HP Development Company, L.P.とCanon Inc.などが含まれます。

- HP Development Company, L.P.は、個人用コンピュータ、プリンター、関連消耗品に特化したグローバル企業です。同社は170カ国以上で事業を展開し、社会にポジティブな変化をもたらす技術の開発にコミットしています。研究開発に多額の投資を行い、ノートパソコン、デスクトップパソコン、プリンター、アクセサリーなど多様な製品ポートフォリオを保有し、個人消費者から大企業まで幅広い顧客層に対応しています。

- キヤノン株式会社は、革新的なデジタルイメージングソリューションで知られる、イメージングと光学製品の世界的なサプライヤーです。同社の製品ポートフォリオには、プリンター、マルチファンクションデバイス、医療用イメージング機器など、多様な製品が含まれます。同社は消費者市場とビジネス市場の両方にサービスを提供し、多様な業界で事業を展開しています。

主要なダイレクト・トゥ・シェイプ・プリンター企業:

以下の企業は、ダイレクト・トゥ・シェイプ・プリンター市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- HP Development Company, L.P.

- Canon Inc.

- Xerox Corporation

- Durst Group

- EFI (Electronics For Imaging, Inc.)

- Mimaki Engineering Co., Ltd.

- Roland DG Corporation

- Ricoh Company, Ltd.

- Seiko Epson Corporation

- Konica Minolta, Inc.

- Agfa-Gevaert Group

- Xaar plc

- Inca Digital Printers Ltd.

- Kornit Digital Ltd.

- Stratasys Ltd.

- 3D Systems Corporation

- Markforged, Inc.

- Voxeljet AG

- Brother Industries, Ltd.

最近の動向

- 2024年3月、FUJIFILM Europe GmbHは、UV硬化型インクと水性インクの特性を融合させたワイドフォーマット印刷向けインクジェットインク技術「AQUAFUZE」を発表しました。このUV硬化型水性インクは、サインや壁紙などの室内用途向けに設計されており、プリントヘッドの詰まり軽減、プライマー不要の基材への強い接着性、光沢のある仕上げ、低臭気による安全性向上などのメリットを提供します。AQUAFUZE技術の採用は、複雑な表面への印刷における耐久性と汎用性の需要増加に対応するインクを提供することで、ダイレクト・トゥ・シェイプ印刷市場に大きな影響を与える可能性があります。多様な基材との相性や優れた性能特性により、ダイレクト・トゥ・シェイププリンターの応用範囲が拡大し、カスタマイズ性と効率性の向上を促進する可能性があります。

- 2024年4月、直接成形デジタル装飾ソリューションに特化する企業であるVelox Ltd.は、Fortissimo CapitalをリードインベスターとするUSD 38百万の資金調達を実施しました。この投資は、Veloxのグローバル展開を加速し、特に飲料缶市場における rigid packaging containers(硬質包装容器)向けの高速デジタル印刷技術におけるイノベーションを推進することを目的としています。Fortissimo Capitalは、同社の生産規模を拡大し、持続可能で効率的な印刷技術への需要拡大を活かす計画です。

グローバルダイレクトトゥシェイププリンター市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別の売上高成長を予測しています。この調査では、Grand View Researchはグローバルダイレクトトゥシェイププリンター市場レポートを、技術、用途、インクタイプ、タイプ、地域に基づいてセグメント化しています:

- 技術別見通し(売上高、米ドル百万、2018年~2030年)

- インクジェット

- レーザー

- その他

- 用途別見通し(売上高、米ドル百万、2018年~2030年)

- 化粧品・個人用ケア

- 自動車

- 電子機器

- 食品・飲料

- 玩具・スポーツ用品

- その他

- インクタイプ別見通し(売上高、米ドル百万、2018年~2030年)

- UVベース

- 溶剤ベース

- 水溶性ベース

- タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- シングルパス

- マルチパス

- 地域別見通し(売上高、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- フランス

- ドイツ

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 第三者視点

1.4.5. 情報分析

1.5. 情報分析

1.5.1. データ分析モデル

1.5.2. 市場形成とデータ可視化

1.5.3. データ検証と公開

1.6. 研究範囲と仮定

1.6.1. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 直接成形プリンター市場変数、動向、および範囲

3.1. 市場集中度と浸透率見通し

3.2. 業界バリューチェーン分析

3.3. 技術概要

3.4. 規制枠組み

3.5. ベンダーマトリックス

3.6. 市場動向

3.6.1. 市場ドライバー分析

3.6.2. 市場制約要因分析

3.6.3. 市場機会分析

3.6.4. 市場課題分析

3.7. 直接成形プリンター市場分析ツール

3.7.1. ポーターの分析

3.7.1.1. 供給者の交渉力

3.7.1.2. 購入者の交渉力

3.7.1.3. 代替品の脅威

3.7.1.4. 新規参入者の脅威

3.7.1.5. 競争の激化

3.7.2. PESTEL分析

3.7.2.1. 政治的環境

3.7.2.2. 経済的・社会的環境

3.7.2.3. 技術的環境

3.7.2.4. 環境的要因

3.7.2.5. 法的環境

3.8. 経済的メガトレンド分析

第4章. 直接成形プリンター市場:技術動向と予測

4.1. セグメントダッシュボード

4.2. 直接成形プリンター市場:技術動向分析(2024年と2030年、USD百万)

4.3. インクジェット

4.3.1. 市場推定値と予測、2018年~2030年(百万ドル)

4.4. レーザー

4.4.1. 市場推定値と予測、2018年~2030年(百万ドル)

4.5. その他

4.5.1. 市場規模と予測、2018年~2030年(百万ドル)

第5章 直接成形プリンター市場:最終用途別市場規模と動向分析

5.1. セグメントダッシュボード

5.2. 直接成形プリンター市場:最終用途別動向分析、2024年と2030年(百万ドル)

5.3. コスメティクス・パーソナルケア

5.3.1. 市場規模と予測(2018年~2030年、百万ドル)

5.4. 自動車

5.4.1. 市場規模と予測(2018年~2030年、百万ドル)

5.5. 電子機器

5.5.1. 市場規模推計と予測、2018年~2030年(百万ドル)

5.6. 食品・飲料

5.6.1. 市場規模推計と予測、2018年~2030年(百万ドル)

5.7. 玩具・スポーツ用品

5.7.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.8. その他

5.8.1. 市場規模と予測(2018年~2030年、百万米ドル)

第6章 直接成形プリンター市場:インクタイプ別市場規模とトレンド分析

6.1. セグメントダッシュボード

6.2. 直接成形プリンター市場:インクタイプ動向分析、2024年と2030年(百万ドル)

6.3. UVベース

6.3.1. 市場規模推計と予測、2018年~2030年(百万ドル)

6.4. 溶剤ベース

6.4.1. 市場推定値と予測、2018年~2030年(百万ドル)

6.5. 水性ベース

6.5.1. 市場推定値と予測、2018年~2030年(百万ドル)

第7章. 直接成形プリンター市場:タイプ別推定値とトレンド分析

7.1. セグメントダッシュボード

7.2. 直接成形プリンター市場:タイプ別動向分析、2024年と2030年(USD百万)

7.3. シングルパス

7.3.1. 市場規模推計と予測、2018年~2030年(USD百万)

7.4. マルチパス

7.4.1. 市場推定値と予測、2018年~2030年(百万米ドル)

第8章 直接成形プリンター市場:地域別推定値とトレンド分析

8.1. 直接成形プリンター市場シェア、地域別、2024年と2030年(百万米ドル)

8.2. 北米

8.2.1. 直接成形プリンター市場規模と予測(2018年~2030年、百万米ドル)

8.2.2. 直接成形プリンター市場規模と予測(技術別、2018年~2030年、百万米ドル)

8.2.3. 直接成形プリンター市場規模と予測(用途別)、2018年~2030年(百万ドル)

8.2.4. 直接成形プリンター市場規模と予測(インクタイプ別)、2018年~2030年(百万ドル)

8.2.5. 直接成形プリンター市場規模予測(タイプ別)、2018年~2030年(百万米ドル)

8.2.6. アメリカ合衆国

8.2.6.1. 直接成形プリンター市場規模予測、2018年~2030年(百万米ドル)

8.2.6.2. 直接成形プリンター市場規模予測(技術別)、2018年~2030年(百万米ドル)

8.2.6.3. 直接成形プリンター市場規模予測(最終用途別)、2018年~2030年(百万米ドル)

8.2.6.4. 直接成形プリンター市場規模予測(インクタイプ別)、2018年~2030年(百万米ドル)

8.2.6.5. 直接成形プリンター市場規模予測(タイプ別)、2018年~2030年(百万米ドル)

8.2.7. カナダ

8.2.7.1. 直接成形プリンター市場規模予測(2018年~2030年、百万米ドル)

8.2.7.2. 直接成形プリンター市場規模予測(技術別、2018年~2030年、百万米ドル)

8.2.7.3. 直接成形プリンター市場規模と予測(用途別)、2018年~2030年(百万米ドル)

8.2.7.4. 直接成形プリンター市場規模と予測(インクタイプ別)、2018年~2030年(百万米ドル)

8.2.7.5. 直接成形プリンター市場規模予測(2018年~2030年、タイプ別)(百万ドル)

8.2.8. メキシコ

8.2.8.1. 直接成形プリンター市場規模予測(2018年~2030年)(百万ドル)

8.2.8.2. 直接成形プリンター市場規模推計と予測(技術別)、2018年~2030年(百万ドル)

8.2.8.3. 直接成形プリンター市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

8.2.8.4. 直接成形プリンター市場規模と予測(インクタイプ別)、2018年~2030年(百万米ドル)

8.2.8.5. 直接成形プリンター市場規模と予測(タイプ別)、2018年~2030年(百万米ドル)

8.3. ヨーロッパ

8.3.1. 直接成形プリンター市場規模推計と予測、2018年~2030年(百万米ドル)

8.3.2. 直接成形プリンター市場規模推計と予測(技術別)、2018年~2030年(百万米ドル)

8.3.3. 直接成形プリンター市場規模と予測(用途別)、2018年~2030年(百万米ドル)

8.3.4. 直接成形プリンター市場規模と予測(インクタイプ別)、2018年~2030年(百万米ドル)

8.3.5. 直接成形プリンター市場規模予測(2018年~2030年、百万米ドル)

8.3.6. イギリス

8.3.6.1. 直接成形プリンター市場規模予測(2018年~2030年、百万米ドル)

8.3.6.2. 直接成形プリンター市場規模と予測(技術別)、2018年~2030年(百万米ドル)

8.3.6.3. 直接成形プリンター市場規模と予測(用途別)、2018年~2030年(百万米ドル)

8.3.6.4. 直接成形プリンター市場規模予測(インクタイプ別)、2018年~2030年(百万米ドル)

8.3.6.5. 直接成形プリンター市場規模予測(タイプ別)、2018年~2030年(百万米ドル)

8.3.7. ドイツ

8.3.7.1. 直接成形プリンター市場規模予測(2018年~2030年、百万ドル)

8.3.7.2. 直接成形プリンター市場規模予測(技術別、2018年~2030年、百万ドル)

8.3.7.3. 直接成形プリンター市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

8.3.7.4. 直接成形プリンター市場規模推計と予測(インクタイプ別)、2018年~2030年(百万米ドル)

8.3.7.5. 直接成形プリンター市場規模予測(タイプ別)、2018年~2030年(百万米ドル)

8.3.8. イタリア

8.3.8.1. 直接成形プリンター市場規模予測、2018年~2030年(百万米ドル)

8.3.8.2. 直接成形プリンター市場規模推計と予測(技術別)、2018年~2030年(百万米ドル)

8.3.8.3. 直接成形プリンター市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

8.3.8.4. 直接成形プリンター市場規模予測(インクタイプ別)、2018年~2030年(百万米ドル)

8.3.8.5. 直接成形プリンター市場規模予測(タイプ別)、2018年~2030年(百万米ドル)

8.3.9. スペイン

8.3.9.1. 直接成形プリンター市場規模推計と予測、2018年~2030年(百万米ドル)

8.3.9.2. 直接成形プリンター市場規模推計と予測(技術別)、2018年~2030年(百万米ドル)

8.3.9.3. 直接成形プリンター市場規模と予測(用途別)、2018年~2030年(百万米ドル)

8.3.9.4. 直接成形プリンター市場規模と予測(インクタイプ別)、2018年~2030年(百万米ドル)

8.3.9.5. 直接成形プリンター市場規模予測(タイプ別)、2018年~2030年(百万米ドル)

8.3.10. フランス

8.3.10.1. 直接成形プリンター市場規模予測、2018年~2030年(百万米ドル)

8.3.10.2. 直接成形プリンター市場規模と予測(技術別)、2018年~2030年(百万米ドル)

8.3.10.3. 直接成形プリンター市場規模と予測(用途別)、2018年~2030年(百万米ドル)

8.3.10.4. 直接成形プリンター市場規模予測(インクタイプ別)、2018年~2030年(百万ドル)

8.3.10.5. 直接成形プリンター市場規模予測(タイプ別)、2018年~2030年(百万ドル)

8.4. アジア太平洋

8.4.1. 直接成形プリンター市場規模と予測、2018年~2030年(百万米ドル)

8.4.2. 直接成形プリンター市場規模と予測(技術別)、2018年~2030年(百万米ドル)

8.4.3. 直接成形プリンター市場規模予測(用途別)、2018年~2030年(百万ドル)

8.4.4. 直接成形プリンター市場規模予測(インクタイプ別)、2018年~2030年(百万ドル)

8.4.5. 直接成形プリンター市場規模予測(2018年~2030年、USD百万)

8.4.6. 中国

8.4.6.1. 直接成形プリンター市場規模予測(2018年~2030年、USD百万)

8.4.6.2. 直接成形プリンター市場規模予測(技術別)、2018年~2030年(百万米ドル)

8.4.6.3. 直接成形プリンター市場規模予測(用途別)、2018年~2030年(百万米ドル)

8.4.6.4. 直接成形プリンター市場規模予測(インクタイプ別)、2018年~2030年(百万米ドル)

8.4.6.5. 直接成形プリンター市場規模予測(タイプ別)、2018年~2030年(百万米ドル)

8.4.7. インド

8.4.7.1. 直接成形プリンター市場規模予測(2018年~2030年、百万米ドル)

8.4.7.2. 直接成形プリンター市場規模予測(技術別、2018年~2030年、百万米ドル)

8.4.7.3. 直接成形プリンター市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

8.4.7.4. 直接成形プリンター市場規模推計と予測(インクタイプ別)、2018年~2030年(百万米ドル)

8.4.7.5. 直接成形プリンター市場規模予測(用途別)、2018年~2030年(百万米ドル)

8.4.8. 日本

8.4.8.1. 直接成形プリンター市場規模予測、2018年~2030年(百万米ドル)

8.4.8.2. 直接成形プリンター市場規模推計と予測(技術別)、2018年~2030年(百万ドル)

8.4.8.3. 直接成形プリンター市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

8.4.8.4. 直接成形プリンター市場規模と予測(インクタイプ別)、2018年~2030年(百万ドル)

8.4.8.5. 直接成形プリンター市場規模と予測(タイプ別)、2018年~2030年(百万ドル)

8.4.9. 韓国

8.4.9.1. 直接成形プリンター市場規模と予測、2018年~2030年(百万米ドル)

8.4.9.2. 直接成形プリンター市場規模と予測(技術別)、2018年~2030年(百万米ドル)

8.4.9.3. 直接成形プリンター市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

8.4.9.4. 直接成形プリンター市場規模推計と予測(インクタイプ別)、2018年~2030年(百万ドル)

8.4.9.5. 直接成形プリンター市場規模予測(タイプ別)、2018年~2030年(百万米ドル)

8.4.10. オーストラリア

8.4.10.1. 直接成形プリンター市場規模予測、2018年~2030年(百万米ドル)

8.4.10.2. 直接成形プリンター市場規模と予測(技術別)、2018年~2030年(百万米ドル)

8.4.10.3. 直接成形プリンター市場規模と予測(用途別)、2018年~2030年(百万米ドル)

8.4.10.4. 直接成形プリンター市場規模予測(インクタイプ別)、2018年~2030年(百万米ドル)

8.4.10.5. 直接成形プリンター市場規模予測(タイプ別)、2018年~2030年(百万米ドル)

8.5. ラテンアメリカ

8.5.1. 直接成形プリンター市場規模推計と予測、2018年~2030年(百万米ドル)

8.5.2. 直接成形プリンター市場規模推計と予測(技術別)、2018年~2030年(百万米ドル)

8.5.3. 直接成形プリンター市場規模と予測(用途別)、2018年~2030年(百万米ドル)

8.5.4. 直接成形プリンター市場規模と予測(インクタイプ別)、2018年~2030年(百万米ドル)

8.5.5. 直接成形プリンター市場規模予測(2018年~2030年、USD百万)

8.5.6. ブラジル

8.5.6.1. 直接成形プリンター市場規模予測(2018年~2030年、USD百万)

8.5.6.2. 直接成形プリンター市場規模予測(技術別)、2018年~2030年(百万ドル)

8.5.6.3. 直接成形プリンター市場規模予測(用途別)、2018年~2030年(百万ドル)

8.5.6.4. 直接成形プリンター市場規模と予測(インクタイプ別)、2018年~2030年(百万米ドル)

8.5.6.5. 直接成形プリンター市場規模と予測(タイプ別)、2018年~2030年(百万米ドル)

8.5.7. アルゼンチン

8.5.7.1. 直接成形プリンター市場規模と予測、2018年~2030年(百万米ドル)

8.5.7.2. 直接成形プリンター市場規模と予測(技術別)、2018年~2030年(百万米ドル)

8.5.7.3. 直接成形プリンター市場規模と予測(用途別)、2018年~2030年(百万米ドル)

8.5.7.4. 直接成形プリンター市場規模と予測(インクタイプ別)、2018年~2030年(百万米ドル)

8.5.7.5. 直接成形プリンター市場規模予測(用途別)、2018年~2030年(百万ドル)

8.6. 中東・アフリカ

8.6.1. 直接成形プリンター市場規模予測、2018年~2030年(百万ドル)

8.6.2. 直接成形プリンター市場規模と予測(技術別)、2018年~2030年(百万米ドル)

8.6.3. 直接成形プリンター市場規模と予測(用途別)、2018年~2030年(百万米ドル)

8.6.4. 直接成形プリンター市場規模と予測(インクタイプ別)、2018年~2030年(百万米ドル)

8.6.5. 直接成形プリンター市場規模と予測(タイプ別)、2018年~2030年(百万米ドル)

8.6.6. サウジアラビア

8.6.6.1. 直接成形プリンター市場規模推計と予測、2018年~2030年(百万米ドル)

8.6.6.2. 直接成形プリンター市場規模推計と予測(技術別)、2018年~2030年(百万米ドル)

8.6.6.3. 直接成形プリンター市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

8.6.6.4. 直接成形プリンター市場規模推計と予測(インクタイプ別)、2018年~2030年(百万米ドル)

8.6.6.5. 直接成形プリンター市場規模予測(用途別)、2018年~2030年(百万米ドル)

8.6.7. アラブ首長国連邦

8.6.7.1. 直接成形プリンター市場規模予測、2018年~2030年(百万米ドル)

8.6.7.2. 直接成形プリンター市場規模と予測(技術別)、2018年~2030年(百万ドル)

8.6.7.3. 直接成形プリンター市場規模と予測(用途別)、2018年~2030年(百万ドル)

8.6.7.4. 直接成形プリンター市場規模予測(インクタイプ別)、2018年~2030年(百万米ドル)

8.6.7.5. 直接成形プリンター市場規模予測(タイプ別)、2018年~2030年(百万米ドル)

8.6.8. 南アフリカ

8.6.8.1. 直接成形プリンター市場規模予測(2018年~2030年、百万米ドル)

8.6.8.2. 直接成形プリンター市場規模予測(技術別、2018年~2030年、百万米ドル)

8.6.8.3. 直接成形プリンター市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

8.6.8.4. 直接成形プリンター市場規模推計と予測(インクタイプ別)、2018年~2030年(百万米ドル)

8.6.8.5. 直接成形プリンター市場規模予測(用途別)、2018年~2030年(百万米ドル)

第9章 競争環境

9.1. 主要市場参加者の最近の動向と影響分析

9.2. 企業分類

9.3. 企業市場ポジショニング

9.4. 企業市場シェア分析、2024年

9.5. 2024年の企業ヒートマップ分析

9.6. 戦略マッピング

9.7. 企業プロファイル

9.7.1. HP Development Company, L.P.

9.7.1.1. 企業の概要

9.7.1.2. 財務実績

9.7.1.3. 製品ベンチマーク

9.7.1.4. 戦略的イニシアチブ

9.7.2. キヤノン株式会社

9.7.2.1. 参加企業の概要

9.7.2.2. 財務実績

9.7.2.3. 製品ベンチマーク

9.7.2.4. 戦略的イニシアチブ

9.7.3. ゼロックス・コーポレーション

9.7.3.1. 参加企業の概要

9.7.3.2. 財務実績

9.7.3.3. 製品ベンチマーク

9.7.3.4. 戦略的イニシアチブ

9.7.4. Durst Group

9.7.4.1. 参加者の概要

9.7.4.2. 財務実績

9.7.4.3. 製品ベンチマーク

9.7.4.4. 戦略的イニシアチブ

9.7.5. EFI(エレクトロニクス・フォー・イメージング株式会社)

9.7.5.1. 参加者の概要

9.7.5.2. 財務実績

9.7.5.3. 製品ベンチマーク

9.7.5.4. 戦略的イニシアチブ

9.7.6. ミマキエンジニアリング株式会社

9.7.6.1. 参加者の概要

9.7.6.2. 財務実績

9.7.6.3. 製品ベンチマーク

9.7.6.4. 戦略的イニシアチブ

9.7.7. ローランドDG株式会社

9.7.7.1. 参加企業の概要

9.7.7.2. 財務実績

9.7.7.3. 製品ベンチマーク

9.7.7.4. 戦略的イニシアチブ

9.7.8. リコー株式会社

9.7.8.1. 参加者の概要

9.7.8.2. 財務実績

9.7.8.3. 製品ベンチマーク

9.7.8.4. 戦略的イニシアチブ

9.7.9. セイコーエプソン株式会社

9.7.9.1. 参加者の概要

9.7.9.2. 財務実績

9.7.9.3. 製品ベンチマーク

9.7.9.4. 戦略的イニシアチブ

9.7.10. コニカミノルタ株式会社

9.7.10.1. 参加者の概要

9.7.10.2. 財務実績

9.7.10.3. 製品ベンチマーク

9.7.10.4. 戦略的イニシアチブ

9.7.11. アグファ・ゲバート・グループ

9.7.11.1. 参加者の概要

9.7.11.2. 財務実績

9.7.11.3. 製品ベンチマーク

9.7.11.4. 戦略的イニシアチブ

9.7.12. Xaar plc

9.7.12.1. 参加者の概要

9.7.12.2. 財務実績

9.7.12.3. 製品ベンチマーク

9.7.12.4. 戦略的イニシアチブ

9.7.13. インカ・デジタル・プリンターズ・リミテッド

9.7.13.1. 参加企業の概要

9.7.13.2. 財務実績

9.7.13.3. 製品ベンチマーク

9.7.13.4. 戦略的イニシアチブ

9.7.14. コルニット・デジタル・リミテッド

9.7.14.1. 参加者の概要

9.7.14.2. 財務実績

9.7.14.3. 製品ベンチマーク

9.7.14.4. 戦略的イニシアチブ

9.7.15. ストラタシス・リミテッド

9.7.15.1. 参加企業の概要

9.7.15.2. 財務実績

9.7.15.3. 製品ベンチマーク

9.7.15.4. 戦略的イニシアチブ

9.7.16. 3D Systems Corporation

9.7.16.1. 参加企業の概要

9.7.16.2. 財務実績

9.7.16.3. 製品ベンチマーク

9.7.16.4. 戦略的イニシアチブ

9.7.17. Markforged, Inc

9.7.17.1. 参加者の概要

9.7.17.2. 財務実績

9.7.17.3. 製品ベンチマーク

9.7.17.4. 戦略的イニシアチブ

9.7.18. Voxeljet AG

9.7.18.1. 参加者の概要

9.7.18.2. 財務実績

9.7.18.3. 製品ベンチマーク

9.7.18.4. 戦略的イニシアチブ

9.7.19. Brother Industries, Ltd.

9.7.19.1. 参加者の概要

9.7.19.2. 財務実績

9.7.19.3. 製品ベンチマーク

9.7.19.4. 戦略的イニシアチブ

表一覧

表1 直接成形プリンター市場規模推計と予測(技術別、2018年~2030年)(百万ドル)

表2 直接成形プリンター市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表3 直接成形プリンター市場規模推計と予測(インクタイプ別)、2018年~2030年(百万ドル)

表4 直接成形プリンター市場規模と予測(技術別)、2018年~2030年(百万ドル)

表5 北米直接成形プリンター市場規模と予測、2018年~2030年(百万ドル)

表6 北米ダイレクト・トゥ・シェイププリンター市場規模推計と予測(技術別)、2018年~2030年(百万ドル)

表7 北米ダイレクト・トゥ・シェイププリンター市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表8 北米ダイレクト・トゥ・シェイププリンター市場規模と予測(インクタイプ別)、2018年~2030年(百万ドル)

表9 北米ダイレクト・トゥ・シェイププリンター市場規模と予測(タイプ別)、2018年~2030年(百万ドル)

表10 米国ダイレクト・トゥ・シェイププリンター市場規模と予測(2018年~2030年、百万ドル)

表11 米国ダイレクト・トゥ・シェイププリンター市場規模と予測(技術別、2018年~2030年、百万ドル)

表12 米国ダイレクト・トゥ・シェイププリンター市場規模と予測(用途別)、2018年~2030年(百万ドル)

表13 米国ダイレクト・トゥ・シェイププリンター市場規模と予測(インクタイプ別)、2018年~2030年(百万ドル)

表14 米国ダイレクト・トゥ・シェイププリンター市場規模と予測(2018年~2030年、タイプ別、百万ドル)

表15 カナダダイレクト・トゥ・シェイププリンター市場規模と予測(2018年~2030年、百万ドル)

表16 カナダ 直接成形プリンター市場規模推計と予測(技術別)、2018年~2030年(百万ドル)

表17 カナダ 直接成形プリンター市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表18 カナダ 直接成形プリンター市場規模推計と予測(インクタイプ別)、2018年~2030年(百万米ドル)

表19 カナダ 直接成形プリンター市場規模推計と予測(タイプ別)、2018年~2030年(百万米ドル)

表20 メキシコ 直接成形プリンター市場規模と予測(2018年~2030年、百万米ドル)

表21 メキシコ 直接成形プリンター市場規模と予測(技術別、2018年~2030年、百万米ドル)

表22 メキシコ 直接成形プリンター市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表23 メキシコ 直接成形プリンター市場規模推計と予測(インクタイプ別)、2018年~2030年(百万ドル)

表24 メキシコ 直接成形プリンター市場規模と予測(2018年~2030年、タイプ別、百万米ドル)

表25 ヨーロッパ 直接成形プリンター市場規模と予測(2018年~2030年、百万米ドル)

表26 ヨーロッパ 直接成形プリンター市場規模と予測(技術別)、2018年~2030年(百万ドル)

表27 ヨーロッパ 直接成形プリンター市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

表28 欧州ダイレクト・トゥ・シェイププリンター市場規模と予測(インクタイプ別)、2018年~2030年(百万ドル)

表29 欧州ダイレクト・トゥ・シェイププリンター市場規模と予測(タイプ別)、2018年~2030年(百万ドル)

表30 イギリス 直接成形プリンター市場規模予測(2018年~2030年、百万ドル)

表31 イギリス 直接成形プリンター市場規模予測(技術別、2018年~2030年、百万ドル)

表32 イギリス 直接成形プリンター市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表33 イギリス 直接成形プリンター市場規模推計と予測(インクタイプ別)、2018年~2030年(百万ドル)

表34 イギリス 直接成形プリンター市場規模推計と予測(2018年~2030年、百万ドル)

表35 ドイツ 直接成形プリンター市場規模推計と予測(2018年~2030年、百万ドル)

表36 ドイツ 直接成形プリンター市場規模推計と予測(技術別)、2018年~2030年(百万ドル)

表37 ドイツ 直接成形プリンター市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表38 ドイツ 直接成形プリンター市場規模推計と予測(インクタイプ別)、2018年~2030年(百万ドル)

表39 ドイツ 直接成形プリンター市場規模推計と予測(タイプ別)、2018年~2030年(百万ドル)

表40 フランス 直接成形プリンター市場規模推計と予測、2018年~2030年(百万米ドル)

表41 フランス 直接成形プリンター市場規模推計と予測、技術別、2018年~2030年(百万米ドル)

表42 フランス 直接成形プリンター市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表43 フランス 直接成形プリンター市場規模推計と予測(インクタイプ別)、2018年~2030年(百万ドル)

表44 フランス 直接成形プリンター市場規模と予測(2018年~2030年、USD百万)

表45 イタリア 直接成形プリンター市場規模と予測(2018年~2030年、USD百万)

表46 イタリア 直接成形プリンター市場規模推計と予測(技術別)、2018年~2030年(百万ドル)

表47 イタリア 直接成形プリンター市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表48 イタリア 直接成形プリンター市場規模推計と予測(インクタイプ別)、2018年~2030年(百万ドル)

表49 イタリア 直接成形プリンター市場規模推計と予測(タイプ別)、2018年~2030年(百万ドル)

表50 スペイン 直接成形プリンター市場規模と予測(2018年~2030年、百万ドル)

表51 スペイン 直接成形プリンター市場規模と予測(技術別、2018年~2030年、百万ドル)

表52 スペイン 直接成形プリンター市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表53 スペイン 直接成形プリンター市場規模推計と予測(インクタイプ別)、2018年~2030年(百万ドル)

表54 スペイン 直接成形プリンター市場規模と予測(2018年~2030年、USD百万)

表55 アジア太平洋地域 直接成形プリンター市場規模と予測(2018年~2030年、USD百万)

表56 アジア太平洋地域 直接成形プリンター市場規模推計と予測(技術別)、2018年~2030年(百万米ドル)

表57 アジア太平洋地域 直接成形プリンター市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表58 アジア太平洋地域 直接成形プリンター市場規模予測(インクタイプ別)、2018年~2030年(百万ドル)

表59 アジア太平洋地域 直接成形プリンター市場規模予測(タイプ別)、2018年~2030年(百万ドル)

表60 中国ダイレクト・トゥ・シェイププリンター市場規模と予測(2018年~2030年、百万米ドル)

表61 中国ダイレクト・トゥ・シェイププリンター市場規模と予測(技術別、2018年~2030年、百万米ドル)

表62 中国ダイレクト・トゥ・シェイプ・プリンター市場規模と予測(用途別)、2018年~2030年(百万ドル)

表63 中国ダイレクト・トゥ・シェイプ・プリンター市場規模と予測(インクタイプ別)、2018年~2030年(百万ドル)

表64 中国ダイレクト・トゥ・シェイププリンター市場規模と予測(2018年~2030年、タイプ別)(百万ドル)

表65 日本ダイレクト・トゥ・シェイププリンター市場規模と予測(2018年~2030年)(百万ドル)

表66 日本のダイレクト・トゥ・シェイププリンター市場規模と予測(技術別)、2018年~2030年(百万ドル)

表67 日本のダイレクト・トゥ・シェイププリンター市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

表68 日本ダイレクト・トゥ・シェイププリンター市場規模推計と予測(インクタイプ別)、2018年~2030年(百万ドル)

表69 日本ダイレクト・トゥ・シェイププリンター市場規模推計と予測(タイプ別)、2018年~2030年(百万ドル)

表70 インド 直接成形プリンター市場規模推計と予測、2018年~2030年(百万ドル)

表71 インド 直接成形プリンター市場規模推計と予測、技術別、2018年~2030年(百万ドル)

表72 インド 直接成形プリンター市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表73 インド 直接成形プリンター市場規模推計と予測(インクタイプ別)、2018年~2030年(百万ドル)

表74 インドのダイレクト・トゥ・シェイプ・プリンター市場規模と予測(2018年~2030年、百万ドル)

表75 韓国のダイレクト・トゥ・シェイプ・プリンター市場規模と予測(2018年~2030年、百万ドル)

表76 韓国ダイレクト・トゥ・シェイププリンター市場規模と予測(技術別)、2018年~2030年(百万ドル)

表77 韓国ダイレクト・トゥ・シェイププリンター市場規模と予測(用途別)、2018年~2030年(百万ドル)

表78 韓国 直接成形プリンター市場規模推計と予測(インクタイプ別)、2018年~2030年(百万ドル)

表79 韓国 直接成形プリンター市場規模推計と予測(タイプ別)、2018年~2030年(百万ドル)

表80 オーストラリアのダイレクト・トゥ・シェイププリンター市場規模と予測(2018年~2030年、百万米ドル)

表81 オーストラリアのダイレクト・トゥ・シェイププリンター市場規模と予測(技術別、2018年~2030年、百万米ドル)

表82 オーストラリア 直接成形プリンター市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表83 オーストラリア 直接成形プリンター市場規模推計と予測(インクタイプ別)、2018年~2030年(百万米ドル)

表84 オーストラリア 直接成形プリンター市場規模と予測(2018年~2030年、USD百万)

表85 ラテンアメリカ 直接成形プリンター市場規模と予測(2018年~2030年、USD百万)

表86 ラテンアメリカ 直接成形プリンター市場規模推計と予測(技術別)、2018年~2030年(百万ドル)

表87 ラテンアメリカ 直接成形プリンター市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表88 ラテンアメリカ 直接成形プリンター市場規模と予測(インクタイプ別)、2018年~2030年(百万米ドル)

表89 ラテンアメリカ 直接成形プリンター市場規模と予測(タイプ別)、2018年~2030年(百万米ドル)

表90 ブラジル 直接成形プリンター市場規模と予測(2018年~2030年、百万ドル)

表91 ブラジル 直接成形プリンター市場規模と予測(技術別、2018年~2030年、百万ドル)

表92 ブラジル 直接成形プリンター市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表93 ブラジル 直接成形プリンター市場規模推計と予測(インクタイプ別)、2018年~2030年(百万ドル)

表94 ブラジル 直接成形プリンター市場規模推計と予測(2018年~2030年、USD百万)

表95 アルゼンチン 直接成形プリンター市場規模推計と予測(2018年~2030年、USD百万)

表96 アルゼンチン 直接成形プリンター市場規模推計と予測(技術別)、2018年~2030年(百万ドル)

表97 アルゼンチン 直接成形プリンター市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表98 アルゼンチン 直接成形プリンター市場規模推計と予測(インクタイプ別)、2018年~2030年(百万ドル)

表99 アルゼンチン 直接成形プリンター市場規模推計と予測(タイプ別)、2018年~2030年(百万ドル)

表100 中東・アフリカ 直接成形プリンター市場規模と予測(2018年~2030年、百万米ドル)

表101 中東・アフリカ 直接成形プリンター市場規模と予測(技術別、2018年~2030年、百万米ドル)

表102 中東・アフリカ 直接成形プリンター市場規模予測(用途別)、2018年~2030年(百万ドル)

表103 中東・アフリカ 直接成形プリンター市場規模予測(インクタイプ別)、2018年~2030年(百万ドル)

表104 中東・アフリカ 直接成形プリンター市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表105 サウジアラビア 直接成形プリンター市場規模推計と予測、2018年~2030年(百万米ドル)

表106 サウジアラビア 直接成形プリンター市場規模と予測(技術別)、2018年~2030年(百万ドル)

表107 サウジアラビア 直接成形プリンター市場規模と予測(用途別)、2018年~2030年(百万ドル)

表110 アラブ首長国連邦(UAE)ダイレクト・トゥ・シェイププリンター市場規模推計と予測、2018年~2030年(百万米ドル)

表111 アラブ首長国連邦(UAE)ダイレクト・トゥ・シェイププリンター市場規模推計と予測、技術別、2018年~2030年(百万米ドル)

表112 アラブ首長国連邦(UAE)ダイレクト・トゥ・シェイププリンター市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表113 アラブ首長国連邦(UAE)ダイレクト・トゥ・シェイププリンター市場規模推計と予測(インクタイプ別)、2018年~2030年(百万米ドル)

表114 アラブ首長国連邦(UAE)ダイレクト・トゥ・シェイププリンター市場規模と予測(2018年~2030年、百万ドル)

表115 南アフリカ共和国ダイレクト・トゥ・シェイププリンター市場規模と予測(2018年~2030年、百万ドル)

表116 南アフリカ 直接成形プリンター市場規模推計と予測(技術別)、2018年~2030年(百万米ドル)

表117 南アフリカ 直接成形プリンター市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表118 南アフリカ 直接成形プリンター市場規模と予測(インクタイプ別)、2018年~2030年(百万米ドル)

表119 南アフリカ 直接成形プリンター市場規模と予測(タイプ別)、2018年~2030年(百万米ドル)

表120 主要市場参加者の最近の動向と影響分析

表121 2024年の企業市場シェア

表122 2024年の企業ヒートマップ分析

図表一覧

図1 市場セグメンテーションと範囲

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 データ検証と公開

図6 市場スナップショット

図7 セグメント概要

図8 競争環境概要

図9 浸透率と成長見込みのマッピング

図10 直接成形プリンター市場 – バリューチェーン分析

図11 直接成形プリンター市場動向

図12 直接成形プリンター市場:ポーターの分析

図13 直接成形プリンター市場:PESTEL分析

図14 直接成形プリンター市場:技術別主要ポイント

図15 直接成形プリンター市場:技術動向分析と市場シェア(2024年と2030年)

図16 直接成形プリンター市場推定値と予測(インクジェット別、2018年~2030年、百万ドル)

図17 直接成形プリンター市場予測:レーザー別、2018年~2030年(百万ドル)

図18 直接成形プリンター市場予測:その他別、2018年~2030年(百万ドル)

図19 直接成形プリンター市場:インクタイプ別:主要なポイント

図20 直接成形プリンター市場:インクタイプ別動向分析と市場シェア、2024年と2030年

図21 直接成形プリンター市場予測:UVベース別、2018年~2030年(百万米ドル)

図22 直接成形プリンター市場予測:溶剤ベース別、2018年~2030年(百万ドル)

図23 直接成形プリンター市場予測:水性ベース別、2018年~2030年(百万ドル)

図24 直接成形プリンター市場:用途別主要ポイント

図25 直接成形プリンター市場:最終用途別動向分析と市場シェア、2024年と2030年

図26 直接成形プリンター市場予測:化粧品・個人ケア分野、2018年~2030年(百万米ドル)

図27 直接成形プリンター市場規模推計と予測(自動車分野)、2018年~2030年(百万ドル)

図28 直接成形プリンター市場規模推計と予測(電子機器分野)、2018年~2030年(百万ドル)

図29 直接成形プリンター市場規模予測(食品・飲料業界)、2018年~2030年(百万ドル)

図30 直接成形プリンター市場規模予測(玩具・スポーツ用品業界)、2018年~2030年(百万ドル)

図31 直接成形プリンター市場規模予測(その他分野)、2018年~2030年(百万ドル)

図32 直接成形プリンター市場(タイプ別):主要なポイント

図33 直接成形プリンター市場:タイプ別動向分析と市場シェア(2024年と2030年)

図34 直接成形プリンター市場予測(シングルパス)、2018年~2030年(百万ドル)

図35 直接成形プリンター市場予測(マルチパス)、2018年~2030年(百万ドル)

図36 直接成形プリンター市場売上高、地域別、2024年と2030年(百万ドル)

図37 地域別市場動向:主要なポイント

図38 北米直接成形プリンター市場予測と推計、2018年~2030年(百万ドル)

図39 米国ダイレクト・トゥ・シェイププリンター市場規模推計と予測(2018年~2030年、百万米ドル)

図40 カナダダイレクト・トゥ・シェイププリンター市場規模推計と予測(2018年~2030年、百万米ドル)

図41 メキシコ 直接成形プリンター市場規模予測(2018年~2030年、百万ドル)

図42 欧州 直接成形プリンター市場規模予測(2018年~2030年、百万ドル)

図43 イギリス 直接成形プリンター市場規模推計と予測(2018年~2030年)(百万ドル)

図44 ドイツ 直接成形プリンター市場規模推計と予測(2018年~2030年)(百万ドル)

図45 フランス 直接成形プリンター市場規模予測(2018年~2030年)(百万ドル)

図46 イタリア 直接成形プリンター市場規模予測(2018年~2030年)(百万ドル)

図47 スペイン 直接成形プリンター市場規模推計と予測(2018年~2030年)(百万ドル)

図48 アジア太平洋地域 直接成形プリンター市場規模推計と予測(2018年~2030年)(百万ドル)

図49 中国 直接成形プリンター市場規模推計と予測(2018年~2030年)(百万ドル)

図50 インド 直接成形プリンター市場規模推計と予測(2018年~2030年)(百万ドル)

図51 日本のダイレクト・トゥ・シェイプ・プリンター市場規模と予測(2018年~2030年)(百万ドル)

図52 韓国のダイレクト・トゥ・シェイプ・プリンター市場規模と予測(2018年~2030年)(百万ドル)

図53 オーストラリア 直接成形プリンター市場規模推計と予測(2018年~2030年)(百万ドル)

図54 ラテンアメリカ 直接成形プリンター市場規模推計と予測(2018年~2030年)(百万ドル)

図55 ブラジル 直接成形プリンター市場規模推計と予測(2018年~2030年)(百万ドル)

図56 アルゼンチン 直接成形プリンター市場規模推計と予測(2018年~2030年)(百万ドル)

図57 中東・アフリカ 直接成形プリンター市場規模推計と予測(2018年~2030年)(百万ドル)

図58 南アフリカ 直接成形プリンター市場規模推計と予測(2018年~2030年)(百万ドル)

図59 サウジアラビア 直接成形プリンター市場規模推計と予測(2018年~2030年、百万ドル)

図60 アラブ首長国連邦(UAE) 直接成形プリンター市場規模推計と予測(2018年~2030年、百万ドル)

図61 主要企業分類

図62 企業市場ポジション

図63 戦略的フレームワーク

| ※参考情報 ダイレクト・トゥ・シェイプ・プリンターとは、製品の形状に直接印刷を行うことができるプリンターの一種です。この技術は特に、異なる形状や素材の製品に対して、スムーズに高品質な印刷を施すことができるため、製造業やデザイン業界で注目されています。 ダイレクト・トゥ・シェイプ・プリンターは、その名の通り、印刷対象となる物体の形状に直接インクを施すことができるため、通常のシート状の素材に印刷する手法とは異なります。主に、プラスチック、金属、木材、ガラスなど、さまざまな素材への印刷が可能です。また、特定の形状にフィットした印刷が可能であるため、複雑なデザインやカラーも精密に再現することができます。 この種のプリンターにはいくつかの種類があります。その中で特によく使用されるのはUVダイレクト・トゥ・シェイプ・プリンターです。このプリンターは、UVライトを使用してインクを硬化させるため、印刷後すぐに乾燥されるという特徴があります。これにより、印刷が速く、耐久性のある仕上がりが得られます。 エコソルベント・ダイレクト・トゥ・シェイプ・プリンターも人気があり、より環境に配慮したインクを使用しています。このスタイルのプリンターは、屋外での使用にも適しており、高い耐候性を持ちます。 用途に関しては、ダイレクト・トゥ・シェイプ・プリンターは非常に多岐にわたります。主な用途としては、製品のカスタマイズ、プロトタイプの作成、特別なイベントやプロモーション用のグッズ製造などが挙げられます。また、企業のブランディング活動で、ロゴやデザインを印刷した製品を製作することも一般的です。 最近では、個々のニーズに応じた小ロット生産が可能であるため、少量多品種の製品を簡単に作成できることが評価されています。このため、手作り感やユニークさを求めるユーザーからも支持を受けています。 関連技術としては、3Dプリンティング技術やインクジェット技術が挙げられます。3Dプリンティング技術は形状を層ごとに造形するものであり、ダイレクト・トゥ・シェイプ・プリンターは印刷に特化した技術であるため、両者は補完的に使用されることが多いです。また、インクジェット技術は、インクを微細に噴射して画像を生成する手法であり、この方式がダイレクト・トゥ・シェイプ・プリンターにも応用されています。 さらに、CAD(コンピュータ支援設計)やCAM(コンピュータ支援製造)技術もダイレクト・トゥ・シェイプ・プリンターの効率を高める要素です。このような技術を活用することで、設計から製造までのプロセスが一貫してシームレスに行われ、時間的なコストも削減されることになります。 ダイレクト・トゥ・シェイプ・プリンターは、今後の製造業においてますます重要な役割を果たすと考えられています。顧客の多様なニーズに応じて、迅速かつ高品質な製品を提供できるこの技術は、クリエイティブなデザインやユニークな商品開発を促進する手段として、ますます広がることでしょう。今後も技術の進化に注目が集まる分野であり、さらなる発展が期待されます。 |