皮膚疾患と皮膚がんの増加は、診断用皮膚画像診断装置市場の成長を著しく後押ししています。皮膚がん(メラノーマを含む)は、基底細胞がんや扁平上皮がんなどの非メラノーマ型を含め、紫外線曝露の長期化、高齢化、意識の高まりと検診の強化などにより、世界的に増加傾向にあります。アメリカ皮膚科学会(AAD)によると、皮膚がんは米国で最も多く発症しており、毎日約9,500人が皮膚がんと診断され、現在100万人以上がメラノーマを患っています。

さらに、グローバルがん観測所(GLOBOCAN)の報告によると、メラノーマの症例数は599,565件に増加すると予測されています。皮膚がんは50歳未満の女性に多く見られますが、50歳以上の男性でははるかに高い頻度で発症します。この差は、レクリエーションや職業上の紫外線曝露の差に起因すると考えられています。推定では、男性では27人に1人、女性では40人に1人がメラノーマを発症するとされています。

早期診断の重要性に対する認識の高まりは、医療分野、特に皮膚科において重要な要因となっています。早期介入は患者の予後を大幅に改善するため、公衆衛生教育の強化、デジタルヘルスプラットフォームの普及、皮膚がんリスクの理解深化が、個人が早期に医療を受診する動機付けとなり、正確で非侵襲的な診断ツールの需要を創出しています。この傾向は、早期発見が命を救う可能性があるメラノーマの検出において特に重要です。その結果、皮膚科クリニック、病院、さらには一次医療提供者も、市場需要に対応するため、高度な画像診断技術を採用する動きが加速しています。

これは、この市場で事業を展開する企業の技術革新と戦略活動に直接影響を与えています。例えば、2023年5月、Orlucent, Inc.は、ほくろの非侵襲的分子分析を提供する「Skin Fluorescence Imaging System」に対し、FDAのBreakthrough Device Designationを取得しました。この承認は、診断用皮膚画像診断装置市場における重要な進展を意味します。携帯型で非侵襲的なこの装置は、局所的に塗布する蛍光ペプチドを用いてαvβ3インテグリンを検出します。これにより、早期メラノーマの発症を指示する分子レベルの画像化と分析が可能となり、臨床医は異常なほくろに関連する生物学的組織再構築活動を評価でき、侵襲的な手技を必要とせずにメラノーマの早期検出を実現します。

さらに、非侵襲的診断アプローチへの需要の高まりが市場拡大を後押ししています。患者と臨床医は、従来の生検に伴うリスク、不快感、ダウンタイムを回避できる方法を increasingly 選択しています。この傾向は、早期発見が重要な皮膚がん診断において特に顕著です。光学干渉断層撮影(OCT)、反射型共焦点顕微鏡(RCM)、ダーモスコピーなどの技術は、皮膚病変の詳細な画像化を実現し、正確な評価と継続的なモニタリングを支援しています。

技術革新はこの移行において重要な役割を果たしてきました。2024年1月にFDA承認を取得したDermaSensorのようなデバイスは、AIを活用した分光法を用いて皮膚病変の悪性度を非侵襲的に評価します。臨床研究において、DermaSensorはメラノーマ、基底細胞がん、扁平上皮がんを含むさまざまな皮膚がんの検出において97%の感度を示しました。このようなイノベーションは診断精度を向上させるだけでなく、主観的な臨床評価への依存を減らし、より一貫性があり効率的な評価を可能にします。ハイパースペクトラル皮膚鏡検査装置のような高度な技術を搭載したデバイスのさらなる登場は、非侵襲的な皮膚評価の有望なアプローチを提供します。これらのデバイスは、広範囲の波長を高い精度で捕捉し、さまざまな皮膚疾患を特定・特徴付けます。初期の結果は、ハイパースペクトラル画像診断が診断精度を向上させ、皮膚科における研究と臨床応用的新プラットフォームを提供する可能性を示しています。

市場集中度と特徴

診断用皮膚科画像診断デバイス市場は、数社の主要企業が市場を支配する中程度の集中度を示しています。皮膚疾患の認識向上と早期診断に関する啓発活動は、市場成長をさらに促進しています。

診断用皮膚画像診断装置業界は高いイノベーションを特徴としています。主なイノベーションには、伝統的なダーモスコピー、AI搭載診断ツール、テレダーマトロジープラットフォーム、3D画像診断が含まれます。これらのイノベーションは主に、特にメラノーマを含む皮膚がんの早期検出の改善、モバイルデバイスやクラウドベースのソリューションを通じた診断の精度とアクセス性の向上に焦点を当てています。企業はまた、臨床医がより一貫性があり客観的な判断を行うのを支援するため、機械学習アルゴリズムの統合を進めています。

規制枠組みは、診断用皮膚科画像診断装置業界に大きな影響を及ぼしています。これらの製品は、ほとんどの地域で医療機器として分類されているため、米国FDAガイドラインやEU CEマークなどの規制要件への準拠は、市場参入と消費者信頼の獲得に不可欠です。これらの規制は、製品設計、製造プロセス、市場後監視など、多岐にわたる側面を規制し、製品開発のスケジュールや市場アクセスに影響を及ぼします。変化する規制環境に対応するため、業界プレイヤーは継続的な監視と適応が求められています。

診断用皮膚科画像診断装置業界における合併・買収は、研究開発の必要性から増加傾向にあります。これは業界のダイナミックな性質を反映しています。企業は合併・買収を通じて製品ポートフォリオの拡大、新規市場への進出、先端技術の獲得、スケールメリットの実現を目指しています。このような買収は、ポートフォリオの拡大、AI機能の獲得、または新規市場へのアクセスを目的としています。伝統的な医療機器メーカーとテクノロジー企業は、デジタルヘルスと皮膚診断分野への参入を目指し、一貫した関心を持っています。

診断用皮膚科画像診断装置業界は、伝統的な画像診断方法と新興の画像診断方法からの競争に直面しています。従来の皮膚科画像診断装置やシステム(例:従来の皮膚鏡)は、コスト効率の良さや簡便性から依然として広く使用されています。しかし、デジタルや高度な皮膚鏡は、カメラの取り付けや内蔵デジタル撮影、画像保存、時間経過による比較、基本的な病変分析、テレ皮膚科診療への活用など、採用を促進する利点を提供しています。ただし、このような画像診断装置の高コストや専門的なトレーニングの必要性は、特定の市場での採用を制限する要因となります。

診断用皮膚科画像診断装置業界は世界的に拡大しており、北米と欧州が先進的な医療インフラ、高い認知度、規制の明確さから採用をリードしています。アジア太平洋地域は急速に成長しており、特に中国、日本、韓国、インドの都市部で、皮膚がん発症率の増加、医療アクセス改善、テレヘルスプラットフォームの拡大が要因となっています。例えば、2024年5月、メラノーマ・ラテンアメリカとメラノーマ・ウルグアイの取り組みは、皮膚がん予防に関する公衆教育の緊急性と、デジタル画像診断ツールによる早期診断の重要性を強調しました。

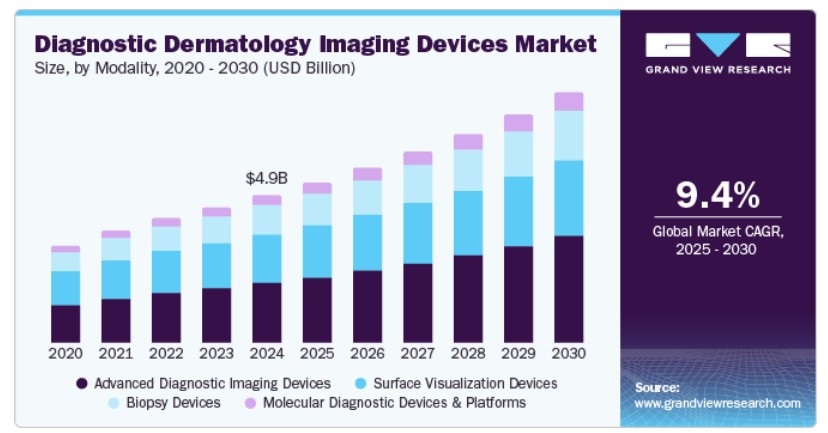

モダリティの洞察

2024年に最も大きな売上シェア(40.4%)を占めたのは、高度な診断画像装置セグメントです。技術革新と非侵襲的診断方法への需要増加が、皮膚科画像装置市場における高度な診断画像装置セグメントを牽引しています。高度な診断画像装置には、光干渉断層撮影(OCT)装置、反射型共焦点顕微鏡(RCM)装置、高周波超音波装置などが含まれます。これらの装置の革新は、皮膚構造の詳細な画像化を可能にし、皮膚がんの検出精度を向上させ、患者の予後を改善します。

分子診断装置・プラットフォームセグメントは、予測期間中に最も高い年平均成長率(CAGR)11.4%で成長すると予想されています。早期、正確、非侵襲的な皮膚疾患検出方法への需要増加が、このセグメントを牽引しています。これらのプラットフォームは、皮膚がん、炎症性疾患、遺伝性皮膚疾患に関連する特定の分子マーカーを特定するのを可能にし、PCRベースのシステム、次世代シーケンシング(NGS)、マイクロアレイ技術などの分子診断プラットフォームは、ゲノムレベルとプロテオームレベルの詳細な洞察を提供します。分子診断と皮膚画像診断の統合は診断精度を向上させ、良性病変と悪性病変を高い精度で区別するのを支援します。この分子レベルでの洞察に対する臨床的な好みが、医療施設や皮膚科検査室が伝統的な画像診断モダリティを強化するためにこのようなプラットフォームを採用するのを促進しています。

アプリケーションインサイト

2024年時点で、皮膚がんセグメントは診断用皮膚画像診断装置市場の売上高の48.6%を占める最大のシェアを占めています。市場成長は、メラノーマと非メラノーマ皮膚がん(例:扁平上皮がん(SCC)と基底細胞がん(BCC))の有病率の増加に牽引されています。皮膚がんは米国で最も一般的ながんの1つです。さらに、米国皮膚科学会協会(AAD)の推定によると、米国では毎日5人に1人が皮膚がんと診断されています。2024年5月、ラトビアの研究者が開発したEU資金提供の携帯型皮膚がんスクリーニングデバイスが、メラノーマの検出を革命化する目的で発表されました。この装置は、色素反射に基づいて皮膚病変を分析するLEDライトを使用し、画像をAI搭載のクラウドシステムに送信して迅速な結果を提供します。

傷と潰瘍の市場は、予測期間中に大幅に成長すると予想されています。この成長は、慢性傷や潰瘍の有病率の増加、特に高齢人口における増加に後押しされています。糖尿病性足潰瘍や褥瘡などの慢性傷は、その複雑な性質と長い治癒期間のため、医療上の重大な課題となっています。これらの状態は、治癒の進捗を追跡し治療計画を最適化するため、継続的なモニタリングと記録が不可欠です。さらに、糖尿病や血管疾患の発生率上昇も、傷と潰瘍の評価市場の成長を後押ししています。例えば、最新のIDF糖尿病アトラス(2025年版)によると、20~79歳の成人の11.1%(9人に1人)が糖尿病を患っており、そのうち40%以上が自身の状態に気づいていません。

エンドユーザー動向

2024年時点で、診断用皮膚科画像診断装置市場における最大の売上シェアを占めたのは病院セグメントです。病院は、診断能力を向上させるため、皮膚鏡、共焦点顕微鏡、写真画像システム、高解像度超音波装置などの先進的な画像診断技術への投資を拡大しています。このセグメントの成長は、皮膚疾患の有病率の増加と早期診断の需要の高まりに大きく影響されています。例えば、2023年11月、Allegheny Health Network(AHN)は、Vectraによる3D画像診断技術を採用した最先端のメラノーマと皮膚がんセンターを設立しました。この革新的なアプローチは、皮膚病変の詳細な評価を提供することで、メラノーマを含む皮膚がんの診断と治療計画の精度を向上させ、患者ケアを強化しています。

皮膚科クリニック/センター市場は、予測期間中に大幅に成長すると予想されています。皮膚科クリニックは、皮膚疾患の診断精度を向上させる高解像度画像診断技術の導入を加速しています。一般市民の皮膚健康への意識が高まる中、効果的な診断ツールを活用する皮膚科クリニックでの専門的なケアを求める患者が増加しています。これらのクリニックは、一般的な皮膚疾患から複雑な悪性腫瘍まで幅広い皮膚疾患を扱っており、診断画像診断ツールが不可欠となっています。

地域別動向

北米の診断用皮膚科画像診断装置市場は、2024年にグローバル市場を支配し、41.9%の売上高シェアを占めました。成長要因には、がんやその他の皮膚疾患の発生率の増加、早期発見と治療への意識の高まり、皮膚科医の診断と治療能力を向上させる先進技術と画像モダリティの普及が挙げられます。さらに、伝統的な生検に伴う不快感を伴わない詳細な評価が可能な非侵襲的診断手技への患者ニーズの高まりも要因です。さらに、テレダーマトロジーの統合により、特に遠隔地域における専門医療へのアクセスが拡大しています。これは、高品質な画像を撮影し、専門家による分析のために送信することが可能になったためです。

米国診断皮膚科画像診断装置市場動向

2024年、米国における診断皮膚科画像診断装置市場は、北米の同市場において大きなシェアを占めており、皮膚がんの発生率上昇、皮膚疾患の有病率増加、技術革新などが要因となっています。高解像度画像、AI統合、3D可視化、光干渉断層撮影(OCT)、デジタル写真、高周波超音波などのイノベーションは、皮膚科医の診断能力を向上させています。例えば、2024年4月、スタンフォード大学医学部の研究者は、人工知能(特に深層学習ベースのコンピュータアルゴリズム)が医療従事者の皮膚がん診断の精度を向上させることを発見しました。

欧州診断用皮膚科画像診断装置市場動向

欧州の診断用皮膚科画像診断装置市場は、慢性疾患の増加、技術革新、革新的な画像診断システムに対する規制支援を背景に成長を遂げています。ドイツ、フランス、イギリスなどの国は、この拡大の先頭に立っており、強力な医療インフラと有利な償還政策が、診断用皮膚科画像診断装置の採用を促進し、医療施設への依存度を低下させています。

イギリスにおける診断用皮膚科画像診断装置市場は、地域における主要市場の一つです。皮膚疾患の発生率の増加が、高度な診断ツールの需要を増加させています。さらに、技術革新と医療動態の変化が市場を牽引しています。人工知能(AI)を画像診断装置に統合するなどの技術革新は、診断の精度と効率を向上させています。イギリス皮膚財団の報告によると、イギリスでは年間10万件を超える新たな皮膚がん症例が報告されています。5人に1人の子供が湿疹を患っています。さらに、同国の人口の少なくとも60%が皮膚疾患を現在患っているか、過去に患った経験があります。これにより、高度で正確かつ非侵襲的な診断ツールの必要性が高まっています。

フランスの診断用皮膚科画像診断装置市場は、予測期間中に成長すると予想されています。乾癬、湿疹、アトピー性皮膚炎などの皮膚疾患の有病率の増加は、これらの疾患を診断するための専門的な画像診断装置の需要を増加させ、市場の成長を後押ししています。フランスの堅固な医療インフラと早期発見への重点は、先進的な画像診断技術の採用を促進する環境を整備しています。例えば、2024年2月、ピエール・ファブレ・ラボラトリーズは、アメリカ皮膚科学会誌(JAAD)において、ニキビの疫学に関するグローバル研究を発表しました。

アヴェンヌ皮膚科学研究所のメンバーである主要な研究者は、「この研究は、ニキビの異なる病因要因に関する理解を深める画期的な成果です。各人口の生活習慣や特性を考慮した新たな予防と治療戦略の道を開くものです」と述べています。

これらの進展は、早期診断と患者ケアの向上へのコミットメントを背景に、フランスが先端皮膚科学画像診断技術の導入に積極的な姿勢を示していることを示しています。

ドイツの診断用皮膚科画像診断装置市場は、予測期間中に拡大すると見込まれています。ドイツの診断用皮膚科画像診断装置市場は、技術革新、皮膚疾患の高発症率、戦略的な業界連携により、著しい成長を遂げています。例えば、2024年1月、カール・ストルツSE & Co. KGは、ロンドンを拠点とするソフトウェアメーカーのインナースライト・ラボラトリーズ・リミテッドを買収し、特に診断手順への拡張現実(AR)の統合を強化しました。

イタリアの診断用皮膚科医療機器市場は、慢性疾患管理向けの高度な治療ソリューションの需要増加により、予測期間中に拡大すると見込まれています。同国市場で事業を展開する企業の一つであるCanfield Scientific, Inc.は、市場シェア拡大に向けた様々な取り組みを進めており、市場成長を後押ししています。Canfield Scientific, Inc.は、診断皮膚科画像診断機器市場における主要プレイヤーとして、皮膚鏡検査の革新とソリューション分野で主要な役割を果たすMedici Medical s.r.l.を買収しました。

アジア太平洋地域診断皮膚科画像診断装置市場動向

アジア太平洋地域の診断皮膚科画像診断装置市場は、予測期間中に最も急速な成長を遂げると予測されています。中国と日本がこの市場を支配すると見込まれています。さらに、訓練を受けた専門家の確保と医療施設の整備が、市場成長に大きく貢献すると予想されています。また、アジア地域の住民の可処分所得の増加が、皮膚科画像診断装置の需要を増加させる要因となる見込みです。

日本診断皮膚科デバイス市場は予測期間中に拡大すると見込まれています。日本の高度な医療インフラと先進医療機器の可用性が市場の拡大に寄与しています。ニキビ、湿疹、乾癬、皮膚がんなどの皮膚疾患の有病率の増加が、皮膚科画像診断装置の需要を後押ししています。特に、皮膚がん、特にメラノーマの発生率が近年増加傾向にあるため、早期発見と診断のための高度な画像診断技術が不可欠となっています。

2023年4月、島津製作所は横浜で開催された国際医療画像技術展(ITEM 2023)において、最新の医療画像診断技術を展示しました。同展示会では、検査効率の向上、画像の可視化向上、操作者の作業負荷軽減を目的としたイノベーションが強調されました。

中国における診断用皮膚科画像診断装置市場は、予測期間中に成長すると予想されています。技術革新と医療インフラの整備が市場を牽引しています。技術革新により、より高度な画像診断装置が開発され、精度と解像度が向上しています。一方、医療費の増加により、より多くの患者が皮膚科医療サービスにアクセスできるようになっています。ニキビ、乾癬、湿疹、皮膚がんなどの皮膚疾患の有病率の増加は、皮膚科画像診断装置市場の成長に大きく影響しています。例えば、グローバルがん観測所(GLOBOCAN)によると、同国のメラノーマの5年有病率は29,059件であり、2030年の皮膚メラノーマの発生率は10,568件に達すると予測されています。

インドの診断用皮膚科画像診断装置市場は、予測期間中に成長すると予想されています。この市場は、皮膚疾患の増加、非侵襲的診断の好み、技術革新、および国内の診断画像診断の成長を促進するための政府のイニシアチブや協力関係により、著しい拡大を遂げています。医療機器の全体的な市場構造は、重要な投資とイニシアチブによって形成されています。例えば、2024年3月、Wipro GE Healthcareは、今後5年間でインドの製造および研究開発施設にUSD 960百万ドルを投資し、現地製造を強化し、政府の「Make in India」イニシアチブと一致させることを発表しました。

ラテンアメリカ診断皮膚科画像診断装置市場動向

皮膚がんの負担増加と早期発見への意識の高まりが、ラテンアメリカの診断皮膚科画像診断装置市場を牽引しています。過去20年間、ラテンアメリカにおける皮膚がんの発生率は、地理的要因と屋外活動や日焼け文化などの生活習慣要因による紫外線(UV)放射の長期暴露により、着実に増加してきました。さらに、2024年に発表された「ラテンアメリカにおけるBRAF変異メラノーマの経過」などの最近の研究では、メラノーマの発生率と死亡率が上昇しており、多くの患者がステージIVで診断されていることが示されています。これにより、早期発見と個人に合わせた治療を実現するための診断技術の進展、特にBRAF変異検査と画像診断装置の必要性が浮き彫りになっています。

中東・アフリカ 診断皮膚科画像診断装置市場動向

皮膚がんの増加やその他の皮膚疾患、高度な手術技術の採用拡大、医療インフラの整備が進むことが、中東・アフリカ地域の診断皮膚科画像診断装置市場を牽引しています。レバノンの三次医療施設で2024年11月に初めて発表された重要な研究は、この傾向を裏付け、同地域における皮膚がん管理の専門性の向上を強調しています。これにより、中東・アフリカ地域の診断皮膚科画像診断市場は、地域的な臨床的進歩、高齢化人口、皮膚がん意識の高まりを背景に、着実な拡大が見込まれています。これらの動向は、新興医療市場における皮膚がん診断と手術計画を支援するデバイスメーカーにとって、強力な成長機会を提供しています。

サウジアラビアの診断皮膚科画像診断装置業界は、予測期間中に拡大すると予想されています。市場成長に影響を与える要因には、医療技術の進歩と皮膚疾患(皮膚がん、乾癬、湿疹など)の有病率の増加が含まれます。例えば、サウジアラビアで高頻度にみられる湿疹(アトピー性皮膚炎)は、大学生の約13.1%に影響を及ぼしています。同国の極端な気候(高温と低湿度)は皮膚疾患を悪化させ、効果的な診断と治療ソリューションの需要を増加させています。

クウェートの診断用皮膚科画像診断装置市場は、医療費の増加、健康意識の高まり、医療インフラへの投資を背景に、緩やかな成長が見込まれています。さらに、皮膚がんの早期発見の必要性が高まっていることも、市場の成長を後押ししています。クウェートでの13年間の研究(2023年12月)では、基底細胞がん(84.2%)と扁平上皮がん(15.8%)が非メラノーマ皮膚がんの主要な種類であり、主に日光にさらされる部位に発生することが判明しました。平均患者年齢が64.9歳であることから、高齢者におけるスクリーニングの強化と診断ツールの改善の必要性が強調されています。これらの結果は、皮膚科における高度な診断ツールの必要性を浮き彫りにしています。

主要な皮膚科診断画像装置企業動向

皮膚科診断画像装置市場は極めて競争が激しい。Canfield Scientific、Caliber Imaging & Diagnostics、SciBase AB、Damae Medical、DermaSensor Inc.、Michelson Diagnostics(MDL)などが主要なプレイヤーとして存在感を示しています。

主要企業は、顧客の未充足ニーズに対応するため、新製品開発、パートナーシップ、買収、合併、地域展開など、有機的・無機的戦略を組み合わせたアプローチを推進しています。

主要な診断用皮膚科画像診断装置企業:

以下の企業は、診断用皮膚科画像診断装置市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Canfield Scientific

- Caliber Imaging & Diagnostics

- Michelson Diagnostics (MDL)

- SciBase AB

- DermaSensor Inc.

- Damae Medical

- Apollo Medical Optics

- Enspectra Health, Inc.

- Cortex Technology

- Dermavision Solutions

- Pixience

- Adamo srl. (Horus)

- Dermus Ltd.

最近の動向

- 2025年3月、皮膚科医向けに卓越した診断支援を提供する最先端のイメージングデバイスとAI駆動型ソリューションの開発企業であるDamae Medicalは、同社のdeepLive医療機器が米国食品医薬品局(FDA)から510(k)承認を取得したと発表しました。

- 2025年2月、アポロ・メディカル・オプティクス株式会社(AMO)は、皮膚科、美容、皮膚研究機器分野の主要企業である日本拠点のインテグラル・コーポレーションと販売提携契約を締結しました。最初の注文の履行により、AMOは日本の市場への参入を成功裏に果たしました。

- 2024年5月、SciBase Holding ABは、研究と化粧品テスト向けに設計された画期的なAI駆動型皮膚バリア評価ツール「eBarrier Score」を発表しました。この発表は、フランス・リヨンで開催された化粧品テストに関するシンポジウム「Cosmetotest」で正式に発表されました。

- 2024年1月、DermaSensor Inc.は、皮膚がんを評価するためのリアルタイムで非侵襲的なシステムがFDAの承認を取得したと発表しました。これにより、米国全土の30万人の一次医療従事者が、すべての皮膚がんタイプに対する定量的かつ現場での検査を提供できるようになり、一次医療現場での早期発見能力が向上します。

グローバル診断皮膚科画像診断装置市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向と機会を分析し、グローバル、地域、国別の売上高成長を予測しています。この調査では、Grand View Researchはグローバル診断皮膚科画像診断装置市場レポートを、モダリティ、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

モダリティ別見通し(売上高、米ドル百万、2018年~2030年)

- 高度診断画像診断装置

- 光干渉断層撮影(OCT)装置

- 反射型共焦点顕微鏡(RCM)装置

- 高周波超音波装置

- その他

- 表面可視化装置

- 皮膚鏡

- 写真画像システム

- その他

- 生検装置

- 分子診断装置およびプラットフォーム

アプリケーション別見通し(売上高、米ドル百万、2018年~2030年)

- 皮膚がん

- メラノーマ

- 非メラノーマ

- 炎症性および自己免疫性皮膚疾患

- 乾癬

- 湿疹/アトピー性皮膚炎

- その他

- 感染症性皮膚疾患

- 創傷および潰瘍の評価

最終用途別市場動向(売上高、百万ドル、2018年~2030年)

- 病院

- 皮膚科クリニック/センター

- がんセンター/腫瘍科クリニック

- その他

地域別市場動向(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコヨーロッパイギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドオーストラリア韓国タイラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. モダリティ

1.2.2. アプリケーション

1.2.3. エンドユーザー

1.2.4. 地域範囲

1.2.5. 推定値と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料の一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. モダリティ見通し

2.2.2. 応用分野・最終用途見通し

2.3. 地域別見通し

2.4. 競合分析

第3章 診断用皮膚画像診断装置市場の変化要因、動向、および範囲

3.1. 市場動向

3.1.1. 市場ドライバー分析

3.1.1.1. 皮膚疾患および皮膚がんの増加

3.1.1.2. 早期疾患診断の意識の高まり

3.1.1.3. 非侵襲的診断手技の需要増加

3.1.2. 市場制約分析

3.1.2.1. 専門人材の不足と規制上の課題

3.1.2.2. 皮膚科画像診断装置の高コスト

3.1.3. 市場機会分析

3.1.3.1. 携帯型・手持ち型画像診断装置の需要増加

3.1.3.2. 開発途上国および低所得国における新興市場機会

3.2. 診断用皮膚科画像診断装置市場分析ツール

3.2.1. 業界分析 – ポーターの

3.2.1.1. 供給者の交渉力

3.2.1.2. 購入者の交渉力

3.2.1.3. 代替品の脅威

3.2.1.4. 新規参入の脅威

3.2.1.5. 競争状況

3.2.2. PESTEL分析

3.2.2.1. 政治的環境

3.2.2.2. 経済的環境

3.2.2.3. 社会的環境

3.2.2.4. 技術的環境

3.2.2.5. 環境的環境

3.2.2.6. 法的環境

第4章. 診断用皮膚画像診断装置市場:モダリティ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 診断用皮膚画像診断装置市場:モダリティ別動向分析

4.3. 診断用皮膚画像診断装置市場(モダリティ別見通し)(売上高、米ドル百万)

4.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

4.5. 先進診断画像システム

4.5.1. 先進診断画像システム市場収益推定値と予測(2018年から2030年、売上高、米ドル百万)

4.5.1.1. 光干渉断層撮影(OCT)装置

4.5.1.1.1. 光干渉断層撮影(OCT)装置市場売上高推計と予測、2018年~2030年 (売上高、米ドル百万)

4.5.1.2. 反射型共焦点顕微鏡(RCM)装置

4.5.1.2.1. 反射型共焦点顕微鏡(RCM)装置市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

4.5.1.3. 高周波超音波装置

4.5.1.3.1. 高周波超音波装置市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

4.5.1.4. その他

4.5.1.4.1. その他市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

4.6. 表面可視化装置

4.6.1. 表面可視化装置市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

4.6.1.1. 皮膚鏡

4.6.1.1.1. 皮膚鏡市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

4.6.1.2. 写真画像システム

4.6.1.2.1. 写真画像システム市場売上高推計と予測(2018年~2030年)(売上高、百万米ドル)

4.6.1.3. その他

4.6.1.3.1. その他市場売上高推計と予測(2018年~2030年)(売上高、百万米ドル)

4.7. 生検装置

4.7.1. 生検装置市場売上高推計と予測(2018年~2030年)(売上高、米ドル百万)

4.8. 分子診断装置およびプラットフォーム

4.8.1. 分子診断装置およびプラットフォーム市場売上高推計と予測(2018年~2030年)(売上高、米ドル百万)

第5章 診断皮膚科画像診断装置市場:アプリケーション推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 診断皮膚科画像診断装置市場:アプリケーション動向分析

5.3. 診断皮膚科画像診断装置市場:アプリケーション別見通し(売上高、米ドル百万)

5.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

5.5. 皮膚がん

5.5.1. 皮膚がん市場売上高推計と予測(2018年~2030年)(売上高、百万ドル)

5.5.1.1. メラノーマ

5.5.1.1.1. メラノーマ市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

5.5.1.2. 非メラノーマ

5.5.1.2.1. 非メラノーマ市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

5.6. 炎症性および自己免疫性皮膚疾患

5.6.1. 炎症性および自己免疫性皮膚疾患市場収益推計と予測(2018年~2030年)(収益、米ドル百万)

5.6.1.1. 乾癬

5.6.1.1.1. 乾癬市場規模予測(2018年~2030年)(売上高、百万米ドル)

5.6.1.2. 湿疹/アトピー性皮膚炎

5.6.1.2.1. 湿疹/アトピー性皮膚炎市場規模予測(2018年~2030年)(売上高、百万米ドル)

5.6.1.3. その他

5.6.1.3.1. その他市場売上高の推計と予測(2018年~2030年)(売上高、米ドル百万)

5.7. 感染症性皮膚疾患

5.7.1. 感染症性皮膚疾患市場売上高の推計と予測(2018年~2030年)(売上高、米ドル百万)

5.8. 創傷および潰瘍の評価

5.8.1. 創傷および潰瘍の評価市場売上高推計と予測(2018年~2030年)(売上高、米ドル百万)

第6章 診断用皮膚科画像診断装置市場:最終用途別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. 診断用皮膚科画像診断装置市場:最終用途別動向分析

6.3. 診断用皮膚科画像診断装置市場:最終用途別見通し(売上高、百万ドル)

6.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

6.5. 病院

6.5.1. 病院市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

6.6. 皮膚科クリニック/センター

6.6.1. 皮膚科クリニック/センター市場売上高推計と予測(2018年~2030年、売上高、百万ドル)

6.7. がんセンター/腫瘍科クリニック

6.7.1. がんセンター/腫瘍科クリニック市場売上高推計と予測(2018年~2030年、売上高、百万ドル)

6.8. その他

6.8.1. その他市場売上高推計と予測(2018年~2030年、売上高、米ドル百万)

第7章 診断用皮膚科画像診断装置市場:地域別推計と動向分析

7.1. 地域別ダッシュボード

7.2. 地域別診断用皮膚科画像診断装置市場動向分析

7.3. 診断用皮膚科画像診断装置市場:地域別推定値と動向分析(モダリティ別)

7.4. 市場規模と予測、およびトレンド分析(2018年~2030年)以下の地域別

7.5. 北米

7.5.1. 北米診断皮膚科画像診断装置市場推定値と予測(2018年~2030年)(売上高、米ドル百万)

7.5.2. 米国

7.5.2.1. 主要国動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 償還状況

7.5.2.5. 米国診断皮膚科画像診断装置市場規模推計と予測(2018年~2030年)(売上高、米ドル百万)

7.5.3. カナダ

7.5.3.1. 主要国動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 償還状況

7.5.3.5. カナダ 診断皮膚科画像診断装置市場規模と予測(2018年~2030年)(売上高、米ドル百万)

7.5.4. メキシコ

7.5.4.1. 主要国動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. 償還状況

7.5.4.5. メキシコ診断皮膚科画像診断装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

7.6. ヨーロッパ

7.6.1. ヨーロッパ診断皮膚科画像診断装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

7.6.2. イギリス

7.6.2.1. 主要国動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. イギリス診断皮膚科画像診断装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

7.6.3. ドイツ

7.6.3.1. 主要国動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. ドイツの診断皮膚科画像診断装置市場規模推計と予測(2018年~2030年)(売上高、米ドル百万)

7.6.4. フランス

7.6.4.1. 主要国動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. フランス 診断皮膚科画像診断装置市場規模推計と予測(2018年~2030年、売上高、米ドル百万)

7.6.5. イタリア

7.6.5.1. 主要国動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み

7.6.5.4. 償還シナリオ

7.6.5.5. イタリア 診断皮膚科画像診断装置市場規模と予測(2018年~2030年)(売上高、米ドル百万)

7.6.6. スペイン

7.6.6.1. 主要国動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 償還シナリオ

7.6.6.5. スペイン 診断皮膚科画像診断装置市場規模と予測(2018年~2030年、売上高、米ドル百万)

7.6.7. デンマーク

7.6.7.1. 主要国動向

7.6.7.2. 競争状況

7.6.7.3. 規制枠組み

7.6.7.4. 償還状況

7.6.7.5. デンマーク 診断皮膚科画像診断装置市場規模推計と予測(2018年~2030年) (売上高、百万米ドル)

7.6.8. スウェーデン

7.6.8.1. 主要国動向

7.6.8.2. 競争状況

7.6.8.3. 規制枠組み

7.6.8.4. 償還シナリオ

7.6.8.5. スウェーデン 診断皮膚科画像診断装置市場規模と予測(2018年~2030年) (売上高、米ドル百万)

7.6.9. ノルウェー

7.6.9.1. 主要国動向

7.6.9.2. 競争状況

7.6.9.3. 規制枠組み

7.6.9.4. 償還シナリオ

7.6.9.5.ノルウェー 診断皮膚科画像診断装置市場規模と予測(2018年~2030年、売上高、百万米ドル)

7.7. アジア太平洋

7.7.1. アジア太平洋地域 診断皮膚科画像診断装置市場規模と予測(2018年~2030年)(売上高、米ドル百万)

7.7.2. 日本

7.7.2.1. 主要国動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 償還状況

7.7.2.5. 日本の診断用皮膚科画像診断装置市場規模予測(2018年~2030年)(売上高、百万米ドル)

7.7.3. 中国

7.7.3.1. 主要国動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. 償還状況

7.7.3.5. 中国の診断用皮膚科画像診断装置市場規模予測(2018年~2030年、売上高、百万米ドル)

7.7.4. インド

7.7.4.1. 主要国動向

7.7.4.2. 競争状況

7.7.4.3. 規制枠組み

7.7.4.4. 償還状況

7.7.4.5. インドの診断用皮膚科画像診断装置市場規模と予測(2018年~2030年) (売上高、百万ドル)

7.7.5. 韓国

7.7.5.1. 主要国動向

7.7.5.2. 競争状況

7.7.5.3. 規制枠組み

7.7.5.4. 償還状況

7.7.5.5. 韓国 診断皮膚科画像診断装置市場規模と予測(2018年~2030年)(売上高、米ドル百万)

7.7.6. オーストラリア

7.7.6.1. 主要国動向

7.7.6.2. 競争状況

7.7.6.3. 規制枠組み

7.7.6.4. 償還シナリオ

7.7.6.5. オーストラリア 診断皮膚科画像診断装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

7.7.7. タイ

7.7.7.1. 主要国動向

7.7.7.2. 競争状況

7.7.7.3. 規制枠組み

7.7.7.4. 償還シナリオ

7.7.7.5. タイの診断皮膚科画像診断装置市場規模と予測(2018年~2030年、売上高、米ドル百万)

7.8. ラテンアメリカ

7.8.1. ラテンアメリカ診断皮膚科画像診断装置市場規模推計と予測(2018年~2030年)(売上高、米ドル百万)

7.8.2. ブラジル

7.8.2.1. 主要国動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み

7.8.2.4. 償還状況

7.8.2.5. ブラジル 診断皮膚科画像診断装置市場規模予測(2018年~2030年)(売上高、百万米ドル)

7.8.3. アルゼンチン

7.8.3.1. 主要国動向

7.8.3.2. 競争状況

7.8.3.3. 規制枠組み

7.8.3.4. 償還シナリオ

7.8.3.5. アルゼンチン診断皮膚科画像診断装置市場規模と予測(2018年~2030年、売上高、米ドル百万)

7.9. 中東・アフリカ

7.9.1. 中東・アフリカ 診断皮膚科画像診断装置市場規模と予測(2018年~2030年)(売上高、米ドル百万)

7.9.2. 南アフリカ

7.9.2.1. 主要国動向

7.9.2.2. 競争状況

7.9.2.3. 規制枠組み

7.9.2.4. 償還状況

7.9.2.5. 南アフリカ 診断皮膚科画像診断装置市場規模推計と予測(2018年~2030年)(売上高、米ドル百万)

7.9.3. サウジアラビア

7.9.3.1. 主要国動向

7.9.3.2. 競争状況

7.9.3.3. 規制枠組み

7.9.3.4. 償還シナリオ

7.9.3.5. サウジアラビアの診断皮膚科画像診断装置市場規模推計と予測(2018年~2030年、売上高、米ドル百万)

7.9.4. アラブ首長国連邦

7.9.4.1. 主要国動向

7.9.4.2. 競争状況

7.9.4.3. 規制枠組み

7.9.4.4. 償還シナリオ

7.9.4.5. アラブ首長国連邦(UAE)診断皮膚科画像診断装置市場規模予測(2018年~2030年、売上高、百万米ドル)

7.9.5. クウェート

7.9.5.1. 主要国動向

7.9.5.2. 競争状況

7.9.5.3. 規制枠組み

7.9.5.4. 償還シナリオ

7.9.5.5. クウェート診断皮膚科画像診断装置市場規模予測(2018年~2030年、売上高、百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要企業プロファイル

8.2.1. Canfield Scientific

8.2.1.1. 会社概要

8.2.1.2. 財務実績

8.2.1.3. 製品ベンチマーク

8.2.1.4. 戦略的イニシアチブ

8.2.2. Caliber Imaging & Diagnostics

8.2.2.1. 概要

8.2.2.2. 財務実績

8.2.2.3. 製品ベンチマーク

8.2.2.4. 戦略的イニシアチブ

8.2.3. Michelson Diagnostics (MDL)

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. 製品ベンチマーク

8.2.3.4. 戦略的イニシアチブ

8.2.4. SciBase AB

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーク

8.2.4.4. 戦略的イニシアチブ

8.2.5. DermaSensor Inc.

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーク

8.2.5.4. 戦略的イニシアチブ

8.2.6. Damae Medical

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーク

8.2.6.4. 戦略的イニシアチブ

8.2.7. アポロ・メディカル・オプティクス

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーク

8.2.7.4. 戦略的イニシアチブ

8.2.8. エンスペクトラ・ヘルス株式会社

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーク

8.2.8.4. 戦略的イニシアチブ

8.2.9. コルテックス・テクノロジー

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. 製品ベンチマーク

8.2.9.4. 戦略的イニシアチブ

8.2.10. Dermavision Solutions

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. 製品ベンチマーク

8.2.10.4. 戦略的イニシアチブ

8.2.11. Pixience

8.2.11.1. 会社概要

8.2.11.2. 財務実績

8.2.11.3. 製品ベンチマーク

8.2.11.4. 戦略的イニシアチブ

8.2.12. Adamo srl. (Horus)

8.2.12.1. 会社概要

8.2.12.2. 財務実績

8.2.12.3. 製品ベンチマーク

8.2.12.4. 戦略的イニシアチブ

8.2.13. Dermus Ltd.

8.2.13.1. 会社概要

8.2.13.2. 財務実績

8.2.13.3. 製品ベンチマーク

8.2.13.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバル診断皮膚科画像診断装置市場(モダリティ別)、2018年~2030年(売上高、米ドル百万)

表4. グローバル診断皮膚科画像診断装置市場(用途別)、2018年~2030年(売上高、米ドル百万)

表5. グローバル診断皮膚科画像診断装置市場(最終用途別)、2018年~2030年 (売上高、米ドル百万)

表6. 北米診断皮膚科画像診断装置市場、地域別、2018年~2030年(売上高、米ドル百万)

表7. 北米診断皮膚科画像診断装置市場、モダリティ別、2018年~2030年(売上高、米ドル百万)

表8. 北米診断皮膚科画像診断装置市場、用途別、2018年~2030年 (売上高、米ドル百万)

表9. 北米診断皮膚科画像診断装置市場、最終用途別、2018年~2030年(売上高、米ドル百万)

表10. 米国診断皮膚科画像診断市場、モダリティ別、2018年~2030年 (売上高、米ドル百万)

表11. 米国診断皮膚科画像診断装置市場、用途別、2018年~2030年 (売上高、米ドル百万)

表12. 米国診断皮膚科画像診断装置市場、最終用途別、2018年~2030年 (売上高、米ドル百万)

表13. カナダ診断皮膚科画像診断装置市場、モダリティ別、2018年~2030年 (売上高、米ドル百万)

表14. カナダ診断用皮膚科画像診断装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表15. カナダ診断用皮膚科画像診断装置市場、最終用途別、2018年~2030年(売上高、米ドル百万)

表16. メキシコ診断皮膚科画像診断装置市場、モダリティ別、2018年~2030年 (売上高、米ドル百万)

表17. メキシコ診断皮膚科画像診断装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表18. メキシコ診断皮膚科画像診断装置市場、最終用途別、2018年~2030年(売上高、米ドル百万)

表19. ヨーロッパの診断用皮膚科画像診断装置市場、国別、2018年~2030年(売上高、米ドル百万)

表20. ヨーロッパの診断用皮膚科画像診断装置市場、モダリティ別、2018年~2030年(売上高、米ドル百万)

表21. ヨーロッパの診断用皮膚科画像診断装置市場、用途別、2018年~2030年 (売上高、米ドル百万)

表22. 欧州診断皮膚科画像診断装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表23. イギリス診断皮膚科画像診断装置市場、モダリティ別、2018年~2030年 (売上高、米ドル百万)

表24. イギリス診断皮膚科画像診断装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表25. イギリス診断皮膚科画像診断装置市場、最終用途別、2018年~2030年(売上高、米ドル百万)

表26. ドイツの診断用皮膚科画像診断装置市場(モダリティ別)、2018年~2030年(売上高、米ドル百万)

表27. ドイツの診断用皮膚科画像診断装置市場(用途別)、2018年~2030年(売上高、米ドル百万)

表28. ドイツの診断用皮膚科画像診断装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表29. フランスの診断用皮膚科画像診断装置市場、モダリティ別、2018年~2030年(売上高、米ドル百万)

表30. フランスの診断用皮膚科画像診断装置市場、用途別、2018年~2030年 (売上高、米ドル百万)

表31. フランス 診断用皮膚科画像診断装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表32. イタリア 診断用皮膚科画像診断装置市場、モダリティ別、2018年~2030年 (売上高、米ドル百万)

表33. イタリアの診断用皮膚科画像診断装置市場、用途別、2018年~2030年 (売上高、米ドル百万)

表34. イタリアの診断用皮膚科画像診断装置市場、最終用途別、2018年~2030年 (売上高、米ドル百万)

表35. スペインの診断用皮膚科画像診断装置市場(モダリティ別)、2018年~2030年(売上高、米ドル百万)

表36. スペインの診断用皮膚科画像診断装置市場(用途別)、2018年~2030年(売上高、米ドル百万)

表37. スペインの診断用皮膚科画像診断装置市場(用途別)、2018年~2030年(売上高、米ドル百万)

表38. ノルウェーの診断用皮膚科画像診断装置市場(モダリティ別)、2018年~2030年(売上高、米ドル百万)

表39. ノルウェーの診断用皮膚科画像診断装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表40. ノルウェーの診断用皮膚科画像診断装置市場、最終用途別、2018年~2030年(売上高、米ドル百万)

表41. スウェーデンの診断用皮膚科画像診断装置市場、モダリティ別、2018年 – 2030年(売上高、米ドル百万)

表42. スウェーデン 診断皮膚科画像診断装置市場、用途別、2018年 – 2030年(売上高、米ドル百万)

表43. スウェーデン 診断皮膚科画像診断装置市場、最終用途別、2018年 – 2030年(売上高、米ドル百万)

表44. デンマークの診断用皮膚科画像診断装置市場(モダリティ別)、2018年~2030年(売上高、米ドル百万)

表45. デンマークの診断用皮膚科画像診断装置市場(用途別)、2018年~2030年(売上高、米ドル百万)

表46. デンマークの診断用皮膚科画像診断装置市場(用途別)、2018年~2030年(売上高、米ドル百万)

表47. アジア太平洋地域の診断用皮膚科画像診断装置市場(国別)、2018年~2030年(売上高、米ドル百万)

表48. アジア太平洋地域 診断用皮膚科画像診断装置市場、モダリティ別、2018年~2030年(売上高、米ドル百万)

表49. アジア太平洋地域 診断用皮膚科画像診断装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表50. アジア太平洋地域 診断用皮膚科画像診断装置市場、最終用途別、2018年~2030年 (売上高、米ドル百万)

表51. 日本の診断用皮膚科画像診断装置市場、モダリティ別、2018年~2030年(売上高、米ドル百万)

表52. 日本の診断用皮膚科画像診断装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表53. 日本の診断用皮膚科画像診断装置市場(用途別)、2018年~2030年(売上高、米ドル百万)

表54. 中国の診断用皮膚科画像診断装置市場(モダリティ別)、2018年~2030年(売上高、米ドル百万)

表55. 中国の診断用皮膚科画像診断装置市場(用途別)、2018年~2030年 (売上高、米ドル百万)

表56. 中国の診断用皮膚科画像診断装置市場、用途別、2018年~2030年 (売上高、米ドル百万)

表57. インドの診断用皮膚科画像診断装置市場、モダリティ別、2018年~2030年(売上高、米ドル百万)

表58. インドの診断用皮膚科画像診断装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表59. インドの診断用皮膚科画像診断装置市場(用途別)、2018年~2030年(売上高、米ドル百万)

表60. オーストラリアの診断用皮膚科画像診断装置市場(モダリティ別)、2018年~2030年(売上高、米ドル百万)

表61. オーストラリアの診断用皮膚科画像診断装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表62. オーストラリアの診断用皮膚科画像診断装置市場、最終用途別、2018年~2030年(売上高、米ドル百万)

表63. 韓国の診断用皮膚科画像診断装置市場、モダリティ別、2018年~2030年 (売上高、米ドル百万)

表64. 韓国の診断用皮膚科画像診断装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表65. 韓国の診断用皮膚科画像診断装置市場(用途別)、2018年~2030年(売上高、米ドル百万)

表66. タイの診断用皮膚科画像診断装置市場(モダリティ別)、2018年~2030年(売上高、米ドル百万)

表67. タイの診断用皮膚科画像診断装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表68. タイの診断用皮膚科画像診断装置市場、最終用途別、2018年~2030年 (売上高、米ドル百万)

表69. ラテンアメリカ診断皮膚科画像診断装置市場、国別、2018年~2030年(売上高、米ドル百万)

表70. ラテンアメリカ診断皮膚科画像診断装置市場、モダリティ別、2018年~2030年(売上高、米ドル百万)

表71. ラテンアメリカ診断皮膚科画像診断装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表72. ラテンアメリカ診断皮膚科画像診断装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表73. ブラジル診断皮膚科画像診断市場、モダリティ別、2018年~2030年(売上高、米ドル百万)

表74. ブラジル診断皮膚科画像診断装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表75. ブラジル診断皮膚科画像診断装置市場、最終用途別、2018年~2030年(売上高、米ドル百万)

表76. アルゼンチン診断皮膚科画像診断装置市場(モダリティ別)、2018年~2030年(売上高、米ドル百万)

表77. アルゼンチン診断皮膚科画像診断装置市場(用途別)、2018年~2030年(売上高、米ドル百万)

表78. アルゼンチン 診断皮膚科画像診断装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表79. 中東・アフリカ 診断皮膚科画像診断装置市場、国別、2018年~2030年(売上高、米ドル百万)

表80. 中東・アフリカ 診断用皮膚科画像診断装置市場、モダリティ別、2018年~2030年(売上高、米ドル百万)

表81. 中東・アフリカ地域 診断用皮膚科画像診断装置市場(用途別)、2018年~2030年(売上高、米ドル百万)

表82. 中東・アフリカ地域 診断用皮膚科画像診断装置市場(最終用途別)、2018年~2030年(売上高、米ドル百万)

表83. 南アフリカ 診断皮膚科画像診断装置市場(モダリティ別)、2018年~2030年(売上高、米ドル百万)

表84. 南アフリカ 診断皮膚科画像診断装置市場(用途別)、2018年~2030年(売上高、米ドル百万)

表85. 南アフリカ 診断皮膚科画像診断装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表86. サウジアラビア 診断皮膚科画像診断装置市場、モダリティ別、2018年~2030年(売上高、 USD百万ドル)

表87. サウジアラビアの診断用皮膚科画像診断装置市場、用途別、2018年~2030年(売上高、USD百万ドル)

表88. サウジアラビアの診断用皮膚科画像診断装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表89. アラブ首長国連邦(UAE)の診断用皮膚科画像診断装置市場、モダリティ別、2018年~2030年 (売上高、米ドル百万)

表90. アラブ首長国連邦(UAE)の診断用皮膚科画像診断装置市場、用途別、2018年~2030年(売上高、米ドル百万)

表91. アラブ首長国連邦(UAE)の診断用皮膚科画像診断装置市場、最終用途別、2018年~2030年(売上高、米ドル百万)

表92. クウェート診断皮膚科画像診断装置市場(モダリティ別)、2018年~2030年(売上高、米ドル百万)

表93. クウェート診断皮膚科画像診断装置市場(用途別)、2018年~2030年(売上高、米ドル百万)

表94. クウェート診断皮膚科画像診断装置市場(用途別)、2018年~2030年(売上高、米ドル百万)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査アプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場形成と検証

図6 診断用皮膚科画像診断装置市場セグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約分析(現在の影響と将来の影響)

図9 市場機会分析(現在の影響と将来の影響)

図10 要因別SWOT分析(政治的・法的、経済的、技術的)

図11 ポーターの5つの力分析

図12 診断用皮膚画像診断装置市場:モダリティ別展望の主要ポイント(売上高、米ドル百万)

図13 診断用皮膚画像診断装置市場:モダリティ別動向分析 2023年と2030年(売上高、米ドル百万)

図14 先進モダリティ画像診断装置市場売上高の推計と予測、2018年 – 2030(売上高、百万ドル)

図15 光干渉断層撮影(OCT)装置市場売上高推計と予測、2018 – 2030(売上高、百万ドル)

図16 反射型共焦点顕微鏡 (RCM) 装置市場売上高推計と予測、2018 – 2030(売上高、米ドル百万)

図17 高周波超音波装置市場売上高推計と予測、2018 – 2030 (売上高、百万ドル)

図18 その他市場売上高の推計と予測、2018年~2030年(売上高、百万ドル)

図19 表面可視化装置市場売上高の推計と予測、2018年~2030年(売上高、百万ドル)

図 20 デマルトスコープ市場売上高推計と予測、2018年~2030年(売上高、百万ドル)

図21 写真画像システム市場売上高推計と予測、2018年~2030年(売上高、百万ドル)

図22 その他の市場売上高推計と予測、2018年~2030年(売上高、百万ドル)

図23 生検装置市場売上高推計と予測(2018年~2030年)(売上高、米ドル百万)

図24 分子診断装置・プラットフォーム市場売上高推計と予測(2018年~2030年)(売上高、米ドル百万)

図25 診断皮膚科画像装置市場:アプリケーション動向の主要ポイント(売上高、米ドル百万)

図26 診断皮膚科画像診断装置市場:アプリケーション動向分析 2023年と2030年(売上高、百万ドル)

図27 皮膚がん市場売上高推計と予測、2018年~2030年(売上高、百万ドル)

図28 メラノーマ市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

図29 非メラノーマ市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

図30 炎症性・自己免疫性皮膚疾患市場売上高推計と予測(2018年~2030年)(売上高、米ドル百万)

図31 尋常性乾癬市場売上高推計と予測(2018年~2030年) (売上高、百万ドル)

図32 湿疹/アトピー性皮膚炎市場売上高の推計と予測、2018年~2030年 (売上高、百万ドル)

図33 その他市場売上高の推計と予測、2018年~2030年 (売上高、USD百万)

図34 感染症性皮膚疾患市場売上高の推計と予測、2018年~2030年 (売上高、USD百万)

図35 創傷・潰瘍評価市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

図36 診断用皮膚科画像診断装置市場:最終用途別動向分析 2023年と2030年(売上高、米ドル百万)

図37 病院市場売上高推計と予測、2018年 – 2030年(売上高、米ドル百万)

図38 皮膚科クリニック/センター市場売上高推計と予測、2018年 – 2030年(売上高、米ドル百万)

図39 がんセンター/腫瘍科クリニック市場売上高推計と予測、2018年 – 2030年(売上高、米ドル百万)

図40 その他の市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

図41 診断皮膚科画像診断装置市場:地域別主要ポイント(売上高、米ドル百万)

図42 診断用皮膚科画像診断装置市場:地域別見通し、2023年と2030年(売上高、米ドル百万)

図43 北米診断用皮膚科画像診断装置市場推定値と予測、2018年~2030年(売上高、米ドル百万)

図44 米国診断用皮膚科画像診断装置市場推定値と予測、2018年~2030年 (売上高、米ドル百万)

図45 カナダ診断皮膚科画像診断装置市場の見積もりおよび予測、2018年~2030年(売上高、米ドル百万)

図46 メキシコ診断皮膚科画像診断装置市場の見積もりおよび予測、2018年~2030年(売上高、米ドル百万)

図47 欧州の診断用皮膚科画像診断装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

図48 イギリスの診断用皮膚科画像診断装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

図49 ドイツの診断用皮膚科画像診断装置市場規模予測(2018年~2030年、売上高、米ドル百万)

図50 フランスの診断用皮膚科画像診断装置市場規模予測(2018年~2030年、売上高、米ドル百万)

図51 スペインの診断用皮膚科画像診断装置市場規模予測(2018年~2030年、売上高、米ドル百万)

図52 イタリアの診断用皮膚科画像診断装置市場規模予測(2018年~2030年、売上高、米ドル百万)

図53 スウェーデン 診断用皮膚科画像診断装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

図54 ノルウェー 診断用皮膚科画像診断装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

図55 デンマークの診断用皮膚科画像診断装置市場規模推計と予測(2018年~2030年、売上高、米ドル百万)

図56 アジア太平洋地域の診断用皮膚科画像診断装置市場規模推計と予測(2018年~2030年、売上高、米ドル百万)

図57 中国の診断用皮膚科画像診断装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

図58 日本の診断用皮膚科画像診断装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

図59 インドの診断用皮膚科画像診断装置市場規模と予測(2018年~2030年)(売上高、米ドル百万)

図60 韓国の診断用皮膚科画像診断装置市場規模と予測(2018年~2030年)(売上高、米ドル百万)

図61 オーストラリアの診断用皮膚科画像診断装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

図62 タイの診断用皮膚科画像診断装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

図63 ラテンアメリカ 診断皮膚科画像診断装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

図64 ブラジル 診断皮膚科画像診断装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

図65 アルゼンチン 診断用皮膚科画像診断装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

図66 中東・アフリカ 診断用皮膚科画像診断装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

図67 南アフリカ 診断用皮膚科画像診断装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

図68 サウジアラビア 診断用皮膚科画像診断装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

図69 アラブ首長国連邦(UAE)の診断用皮膚科画像診断装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

図70 クウェートの診断用皮膚科画像診断装置市場規模予測(2018年~2030年)(売上高、米ドル百万)

図71 主要な新興企業/技術革新者/イノベーターのリスト

| ※参考情報 診断用皮膚科画像診断装置は、皮膚疾患の診断や評価に特化した医療機器です。これらの装置は、皮膚の状態を視覚的に捉え、異常を検出するためにさまざまな技術を活用します。皮膚科医は、これらの画像診断装置を利用して、皮膚の色、構造、病変などを詳細に観察し、診断の精度を高めることができます。 皮膚科画像診断装置には、主にいくつかの種類があります。一つ目は、デジタル皮膚カメラです。これらは、高解像度のカメラを備え、皮膚の微細な変化を捉えることができるため、皮膚の状態を正確に記録するのに役立ちます。デジタル皮膚カメラは、撮影した画像を電子的に管理することができるため、過去の画像と比較しながら診断を行うことが可能です。 二つ目は、皮膚病変を3Dで視覚化するための3D皮膚スキャナーです。これにより、皮膚の表面形状や凹凸を詳細に分析することができ、特にメラノーマやその他の皮膚腫瘍の診断に有効です。3Dスキャナーは、治療の経過観察にも役立ち、皮膚病変の大きさや形状の変化を正確に把握できます。 三つ目は、蛍光イメージング装置です。この技術は、特定の波長の光を使用して皮膚の下層を観察します。蛍光イメージングは、血流や組織の酸素飽和度を評価するのに役立ち、皮膚の健康状態をより深く理解するための情報を提供します。特に慢性的な皮膚疾患の評価において非常に効果的です。 これらの装置の用途は非常に多岐にわたります。皮膚科医は、これらの技術を利用して、皮膚の疾患や病変の早期発見や診断を行います。また、患者の治療後の経過観察や再発のリスク評価にも活用されます。さらに、美容皮膚科においても、シワやシミなどの肌の状態を評価するためのツールとして重要な役割を果たしています。 関連技術としては、人工知能(AI)の導入が進んでいます。AIを活用することで、大量の画像データの分析が迅速に行われ、異常を発見する精度が高まります。AIは、皮膚病変の識別や分類、さらには治療効果の予測にも利用される可能性があります。これにより、診断の迅速化や患者への適切な治療法の選択が助けられることが期待されています。 さらに、光学技術や画像処理技術の進化も、診断用皮膚科画像診断装置の性能向上に寄与しています。従来の光学顕微鏡による観察から、より進んだ画像解析ソフトウェアを用いることで、より詳細な情報を得ることができます。これにより、医師は複雑な皮膚疾患の診断をより容易に行えるようになりました。 このように、診断用皮膚科画像診断装置は、皮膚の健康状態を正確に把握するための重要なツールです。皮膚科医はこれらの装置を駆使して、患者に最適な治療を提供し、健康な皮膚を維持する手助けを行っています。今後も技術の進化は続き、さらなる改善が期待されます。画像診断装置の発展は、皮膚科医療の未来において重要な役割を果たすでしょう。 |