内視鏡検査(内視鏡検査、大腸内視鏡検査、気管支鏡検査など)の件数増加と、医療現場における感染管理の重要性が高まっていることが、内視鏡洗浄消毒器市場の主要な成長要因となっています。これらの検査では再使用可能な内視鏡を使用する必要があり、患者間の使用ごとに徹底的な洗浄と消毒が必須です。これにより、病原体の伝播を防止することが可能です。これらの手術の需要が継続的に増加するに伴い、効率的で効果的な内視鏡洗浄消毒装置の必要性も高まっています。例えば、アメリカがん協会(ACS)の推計によると、2025年の米国における大腸がんの発生件数は以下の通りです:

- 大腸がんの新規症例数:約107,320件(男性54,510件、女性52,810件)

- 約46,950件の直腸がん(男性27,950件、女性19,000件)

米国では、大腸がんは男性におけるがん関連死亡の第三位、女性では第四位の原因ですが、両性の統計を合わせると、がん死亡の第二位の原因となります。2025年までにこの疾患による死亡者数は約52,900人と推計されています。これにより、大腸がんの有病率の増加が予測期間中の市場成長を後押しすると見込まれています。

国立糖尿病・消化器・腎臓病研究所(NIDDK)が発表した研究論文によると、米国では年間2,000万件を超える消化器内視鏡検査が実施されていると推計されています。イギリスでは、イギリス消化器病学会によると、年間250万件を超える消化管内視鏡検査が実施されています。これは、消化管内視鏡検査の増加が市場成長に寄与していることを示しています。

さらに、グリーン内視鏡検査の認知度向上に関する政府の取り組みの拡大も、予測期間中に内視鏡洗浄消毒器市場の成長を促進すると予想されています。例えば、韓国消化器内視鏡学会によると、消化器内視鏡検査は医療分野で最も急速に成長している分野の一つですが、その本質的な性質により、大きなカーボンフットプリントを伴っています。消化器内視鏡検査は多くの使い捨て物品に依存しているため、病院における医療廃棄物の第3位の発生源となっています。グリーン内視鏡検査とは、内視鏡検査のカーボンフットプリントを削減するための、多様な関係者の協働努力を指します。2022年、欧州消化器内視鏡学会(ESGE)と欧州消化器病学・内視鏡看護協会(ESGENA)により、持続可能な未来を促進する「グリーン内視鏡」運動が欧州で発足し、この取り組みは韓国でもようやく形を成し始めています。消化器内視鏡検査に従事する医療従事者に対し、グリーン内視鏡の概念が比較的新しいため、意識向上が不可欠です。

2023年、タスマニア州政府は公的内視鏡検査サービスへの追加資金を約束し、2023年から2027年までの「州内視鏡検査サービス4カ年計画(4カ年計画)」を発表しました。この計画では、2023年から2024年にかけて、すべての病院に重要な内視鏡検査機器の資金として追加でUSD 120万ドルが割り当てられました。これは、内視鏡検査サービスの向上に向けた資金増が市場成長をさらに促進していることを示しています。

市場集中度と特徴

市場成長段階は高く、成長ペースは加速しています。内視鏡洗浄消毒器市場は、急速な技術革新と効率的な感染制御ソリューションへの需要増加、市場における戦略的イニシアチブの拡大により、高い成長率を示しています。例えば、2023年6月、オリンパスは新製品「オリンパスETD内視鏡洗浄消毒器」を正式に発売しました。この製品は2つのバリエーションで提供されます: ETD BasicとETD Premium。この最新製品は、同社の感染予防ポートフォリオに追加され、内視鏡の再処理効率と持続可能性を向上させつつ、卓越した洗浄と消毒効果を実現することを目的としています。

内視鏡洗浄消毒器市場は、技術進歩と効果的な感染制御ソリューションへの需要増加を背景に、著しいイノベーションを遂げています。メーカーは研究開発に多額の投資を行い、洗浄効率とユーザー安全性を向上させる自動化システムの開発を進めています。例えば、高度なセンサーとIoT技術の統合により、消毒プロセスのリアルタイム監視が可能になり、厳格な規制基準への準拠が確保されます。さらに、多モード洗浄サイクルや環境に優しい洗剤オプションなどのイノベーションが台頭し、持続可能性への懸念に対応しつつ、効果を損なうことなく製品を提供しています。オリンパスが発表したETDモデルは、このトレンドを体現し、多様な臨床ニーズに対応する異なる機能を提供しつつ、リソースの最適化を実現しています。

米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、医療機器の安全性、有効性、性能に関する厳格なガイドラインを定めています。これらの規制は、内視鏡洗浄消毒器が高度な基準を満たすことを保証し、患者様の健康保護と運用効率の向上に貢献しています。さらに、規制の変更は市場需要の変化を促し、医療施設がコンプライアンス期限に間に合わせるため、消毒機器のアップグレードを迫られる可能性があります。

内視鏡洗浄消毒器市場は現在、医療施設における高度な感染制御ソリューションの需要増加を背景に、合併・買収(M&A)活動が著しく活発化しています。病院やクリニックが厳格な衛生プロトコルを採用し、規制遵守が最優先課題となる中、既存の主要企業は製品ラインナップの強化と市場拡大を目的とした戦略的な買収を進めています。

内視鏡洗浄消毒器市場における代替品の脅威は、比較的低い水準にあります。これらの代替品には、手動清掃方法から代替消毒技術まで多岐にわたります。伝統的な手動清掃はコストが低いものの、結果のばらつきや人的ミスに関連するリスクを伴い、信頼性の高い自動化システムである内視鏡洗浄消毒器の継続的な需要を浮き彫りにしています。

市場で活動する主要企業は、市場存在感を強化し需要の拡大に対応するため、地域展開戦略を強化しています。例えば、オリンパスはヘルスケアアクセスとアウトカム分野の主要な優先事項として、対象新興国・地域における大腸がん関連トレーニングを20%増加させることを掲げています。

内視鏡タイプ別動向

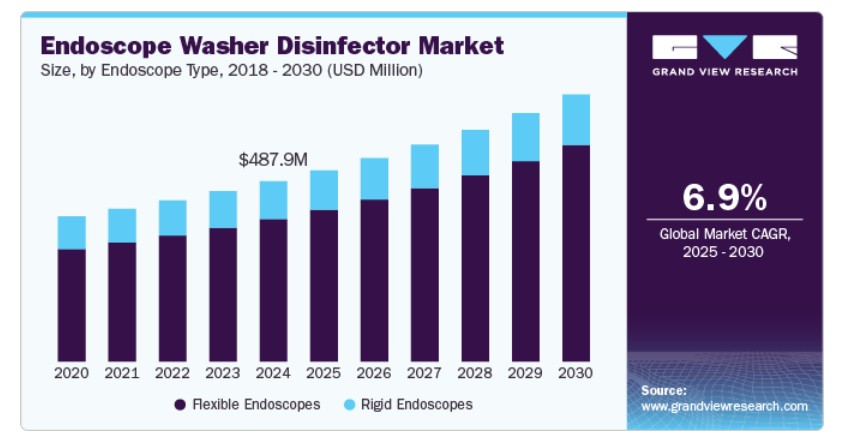

2024年に約79.0%の市場シェアを占めた柔軟内視鏡セグメントは、医療技術の進歩と医療現場における感染管理の重要性が高まっていることが背景にあります。消化器科、泌尿器科、呼吸器科など多様な手術で広く使用される柔軟内視鏡は、診断と治療において比類ない能力を提供します。しかし、その複雑な構造と汚染のリスクは、効率的かつ効果的な再処理ソリューションの必要性を浮き彫りにしています。最小侵襲手術の普及に伴い、柔軟性のある内視鏡の需要も増加しています。この使用の拡大は、適切な消毒と滅菌を確保するための堅牢な清掃プロトコルの必要性を高め、医療関連感染(HAIs)のリスクを軽減します。内視鏡洗浄消毒器は、清掃プロセスを自動化・標準化し、使用ごとに柔軟性のある内視鏡を適切に除染する重要な役割を果たしています。

rigid endoscopes セグメントは、現代の医療におけるその重要性がますます高まっていることを示す要因の組み合わせにより、予測期間中に著しい成長が見込まれています。腹腔鏡手術や関節鏡手術などに使用されるrigid endoscopeは、高解像度画像と精密な視覚化を提供し、外科医が複雑な手術を高い精度で実施可能にします。最小侵襲手術技術の採用拡大は、rigid endoscopeの需要急増を招いており、これに対応するため、信頼性が高く効率的な再処理ソリューションの必要性が生じています。

モダリティインサイト

2024年に約73.3%の市場シェアを占めた自動化セグメントは、内視鏡設計の複雑化が要因となっています。複雑な設計は、損傷防止と最適な機能性を確保するための専門的な清掃プロトコルを必要とします。メーカーは、医療施設の多様なニーズに対応するため、革新的でユーザーフレンドリーな自動洗浄消毒システムの開発を進めています。医療施設が患者安全と感染管理を最優先事項とする中、自動式洗浄消毒機の採用は継続的に拡大し、内視鏡洗浄消毒機市場におけるこのセグメントの優位性をさらに強化すると予想されます。一貫性があり、信頼性が高く、効率的な再処理ソリューションを提供する自動式洗浄消毒機は、医療現場における内視鏡の再処理と感染管理の未来を形作る上で重要な役割を果たすでしょう。

半自動/手動セグメントは、予測期間中に著しい成長を遂げると予想されています。自動式洗浄消毒機の普及が進む中でも、半自動および手動システムは、コスト効率の良さ、柔軟性、多様な再処理要件への適応性から、市場で一定のシェアを維持しています。半自動/手動型洗浄消毒器の成長見込みの主な要因の一つは、多様な内視鏡のデザインやタイプに対応できる点です。多くの施設では、古いモデルと新しいモデルの内視鏡を併用しており、これらのモデルは自動化システムと互換性がない場合があります。しかし、半自動および手動型洗浄消毒器は、異なる洗浄プロトコルに対応するため、容易にカスタマイズやアップグレードが可能であり、効率性と汎用性を両立させる必要がある施設にとって魅力的な選択肢となっています。

アプリケーションインサイト

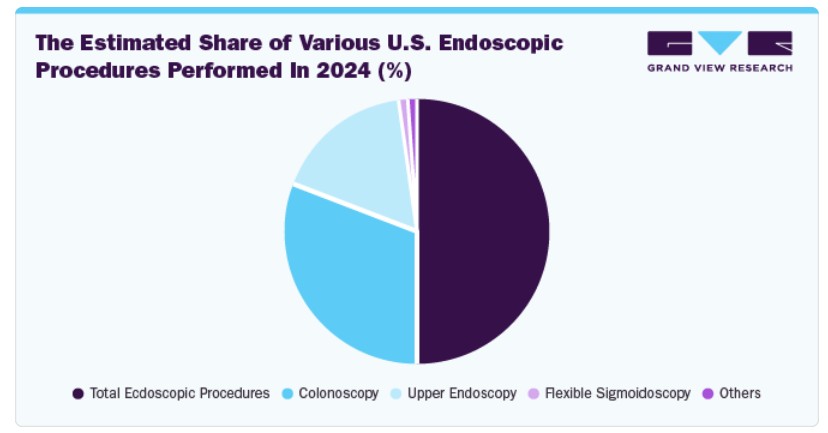

2024年に最大の市場シェアを占めたのは消化器科で、世界的に消化器疾患の有病率が増加していることから、大腸内視鏡検査や上部消化管内視鏡検査を含む内視鏡検査の需要が急増し、効果的な内視鏡再処理ソリューションの必要性が高まっています。消化器科の手術は感染伝播のリスクを内在しているため、内視鏡が適切に消毒されていない場合、堅牢な洗浄・消毒プロトコルの実施が不可欠となっています。消化器科の厳格な要件を満たすように設計された内視鏡洗浄消毒器が注目されており、患者安全と手技の有効性の最高基準を確保しています。

耳鼻咽喉科(ENT)分野は、世界的にENT手術の件数が増加していることから、最も急速な成長率を示すと予想されています。これは、ENT疾患への意識の高まり、医療技術の進歩、高齢化人口の増加が要因です。この手術件数の増加は、感染伝播を防止し患者安全を維持するため、ENT内視鏡の効率的かつ効果的な洗浄と消毒が不可欠となっています。ENT手術では、内視鏡を含む繊細で感度の高い器具が使用され、汚染のリスクが高い特徴があります。このため、疾病管理予防センター(CDC)や食品医薬品局(FDA)などの規制当局は、ENT手術における感染防止ガイドラインを厳格に策定しています。これらの規制に準拠するため、医療従事者はENT内視鏡の徹底的な洗浄と消毒を保証するため、高度な内視鏡洗浄消毒装置を導入しています。

エンドユーザー動向

病院は、2024年に約46.4%の最大の市場シェアを占めており、これは病院での内視鏡手術の件数増加と患者安全への重視が高まっているためです。病院では、消化器科、泌尿器科、整形外科手術など、内視鏡の使用を要する数多くの内視鏡手術が行われています。手術件数の増加により、内視鏡の適切な洗浄と消毒を保証するため、高度な洗浄消毒器の使用が不可欠となっています。これにより、感染伝播のリスクを最小限に抑えることができます。さらに、病院セグメントは患者安全にますます焦点を当てており、治療成果の向上、医療過誤の削減、医療の質向上へのニーズが背景にあります。内視鏡洗浄消毒器は感染管理戦略の不可欠な要素となり、病院運営における重要性が強調されています。

外来施設は、最小侵襲手術の進展、効率性の向上、患者がより侵襲性の低い治療オプションを好む傾向により、最も急速な成長率を示すと予想されています。医療提供者がコスト管理と高品質なケアの維持を両立させるため、従来病院で行われていた手術が外来施設で実施される傾向が強まっています。

地域別動向

北米の内視鏡洗浄消毒器市場は、医療ニーズの増加、内視鏡手術の進歩、感染管理実践に関する意識の高まりを背景に、内視鏡洗浄消毒器市場で最大の市場シェア31.0%を占めています。医療施設が効率の向上と患者安全の基準維持に努める中、医療器具の適切な消毒と滅菌の重要性はかつてないほど高まっています。

北米の内視鏡洗浄消毒器市場成長の主要因の一つは、消化器系および呼吸器系疾患の発生率上昇により、内視鏡検査の増加が不可欠となっている点です。高齢化人口の増加は、これらの疾患のリスクが高く、診断・治療用内視鏡サービスの需要をさらに拡大し、効果的な再処理システムの必要性を高めています。さらに、病院や外来手術センターは、医療関連感染(HAI)の最小化的重要性認識しています。米国疾病管理予防センター(CDC)によると、HAIは医療施設における重大な問題であり、入院期間の延長、医療費の増加、死亡率の上昇を引き起こしています。そのため、内視鏡洗浄消毒機の導入は感染制御プロトコルに不可欠となっています。これらのシステムは、内視鏡を効率的かつ効果的に洗浄、消毒、乾燥するように設計されており、病原体の伝播リスクを低減します。さらに、外来医療への移行傾向は、内視鏡洗浄消毒器市場に大きな影響を与えています。外来施設では内視鏡検査の件数が増加するに伴い、器具の再処理を効率的かつ効果的に行うため、内視鏡洗浄消毒器システムへの投資が拡大しています。この医療提供の形態の変化は、患者のニーズの変化を反映するだけでなく、外来施設における感染管理の基準を維持する重要性を強調しています。

米国内視鏡洗浄消毒器市場動向

2024年時点で、米国における内視鏡洗浄消毒器市場は市場シェアの大きな割合を占めていました。手術の増加と医療関連感染(HAI)の高発症率が、市場拡大の主要因となっています。米国医療研究品質局(AHRQ)によると、米国では年間100万件を超えるHAIが発生しています。

もう一つの重要な要因は、低侵襲手術の需要増加です。これにより、さまざまな医療分野での内視鏡の使用が増加しています。米国の人口高齢化と慢性疾患の有病率上昇に伴い、診断や治療用の内視鏡手術の需要は今後も増加すると予想されます。これにより、これらの重要な医療機器を効率的かつ効果的に再処理できる内視鏡洗浄消毒装置の需要がさらに高まる見込みです。例えば、米国疾病管理予防センター(CDC)によると、心臓病や糖尿病などの慢性疾患は、米国における死亡と障害の主な原因の一つです。米国保健福祉省の定義によると、米国では少なくとも1つの主要な慢性疾患(例:心臓病、がん、高血圧、糖尿病、肥満)を有する人は約1億2,900万人と推計されています。米国における死亡原因の上位10位のうち5つは、予防可能で治療可能な慢性疾患と強く関連しています。

米国市場では、内視鏡の再処理を第三者サービスプロバイダーにアウトソーシングする傾向が加速しています。この変化は、医療施設がコスト削減、効率向上、患者安全の向上を必要としているためです。専門のサービスプロバイダーと提携することで、病院や外来センターは内視鏡が業界の基準とガイドラインに従って再処理されることを確保できます。

カナダの内視鏡洗浄消毒器市場は、内視鏡検査を診断や治療に必要とするがんの増加を背景に、著しい成長を遂げています。カナダがん協会によると、2024年にカナダで最も多く診断されたがんの第4位は結腸直腸がんであり、効率的で信頼性の高い内視鏡検査サービスの必要性が強調されています。さらに、結腸直腸がんはがん関連死亡の主要な原因であり、男性では第2位、女性では第3位の死亡原因となっています。

大腸がんの発症率上昇に加え、消化器系や呼吸器系の疾患の増加により、内視鏡検査の需要が拡大しています。これにより、内視鏡機器の適切な洗浄と消毒を保証する効果的な内視鏡洗浄消毒器の需要が高まっています。これは、感染の伝播防止と患者安全の維持に不可欠です。

洗浄消毒装置システムの技術革新は、これらのニーズに対応する上で重要な役割を果たしてきました。現代の内視鏡洗浄消毒装置は、自動化とユーザーフレンドリーな操作、高度な洗浄サイクル、リアルタイムモニタリングを組み合わせることで、効率性と規制基準への準拠を向上させます。これらの技術の医療施設への導入は、カナダの内視鏡洗浄消毒装置市場の成長を促進すると予想されます。

ヨーロッパの内視鏡洗浄消毒装置市場動向

欧州の内視鏡洗浄消毒器市場は、複数の要因により著しい成長を遂げています。主要な要因の一つは、胃腸疾患や呼吸器疾患などの慢性疾患の増加です。これらの疾患の診断と治療に内視鏡検査が不可欠であるため、内視鏡洗浄消毒器の需要が急増しています。内視鏡機器の有効な洗浄と消毒は、感染の伝播防止と患者安全の確保に不可欠であるためです。

欧州疾病予防管理センター(ECDC)が定める厳格な感染管理プロトコルと規制ガイドラインも、市場成長の重要な要因となっています。患者安全への重視が高まる中、EUの規制基準への準拠が求められているため、高度な技術を搭載した内視鏡洗浄消毒器の採用が促進されています。具体的には、高水準の消毒サイクルやリアルタイム監視システムを備えた製品が注目されています。

欧州の内視鏡洗浄消毒器市場におけるもう一つの主要な要因は、医療従事者における内視鏡の適切な洗浄と消毒の重要性に対する認識の高まりです。自動化され、ユーザーフレンドリーな操作を備えた内視鏡洗浄消毒器の採用拡大は、感染管理プロトコルの遵守を向上させ、感染伝播のリスクを低減しています。

イギリスにおける内視鏡洗浄消毒器市場は、医療環境における効果的な感染管理の重要性を浮き彫りにする複数の要因によって牽引されています。主要な要因の一つは、慢性疾患の増加と、それに伴う診断・治療用内視鏡検査の増加です。高齢化社会と胃腸疾患や呼吸器疾患などの疾患率の増加により、精密で安全な内視鏡検査の需要が高まり、再使用可能な内視鏡の効率的な洗浄・消毒システムが不可欠となっています。

公衆衛生庁(Public Health England)や国民保健サービス(NHS)などの保健当局が発行する厳格な規制やガイドラインは、市場動向に大きな影響を与えています。これらの規制は、医療施設における厳格な感染予防措置の必要性を強調し、高水準の消毒基準を満たす先進的な内視鏡洗浄消毒機の採用を促進しています。これらのガイドラインは、医療関連感染(HAIs)の予防のため信頼性の高い消毒システムの使用を強調し、最終的に効率的で信頼性の高い洗浄消毒器の需要を強化しています。さらに、医療従事者における感染管理への意識の高まりが、自動化されユーザーフレンドリーな内視鏡洗浄消毒器の導入を促進しています。

ドイツの内視鏡洗浄消毒器市場は、2024年に最も高い市場シェアを占めました。この成長の主な要因は、同国の高度に発達した医療システムです。患者安全と感染管理に重点を置いたこのシステムは、厳格な規制基準と高い技術採用率を特徴とし、これらの要件を満たす高度な内視鏡洗浄消毒器の需要を生み出しています。

ドイツ市場は、同国の堅固な経済基盤と高い生活水準にも影響を受けています。これにより、医療提供者は先進的な医療機器や技術への投資が可能となり、高度な消毒能力、高度な自動化、ユーザーフレンドリーなインターフェースを備えた内視鏡洗浄消毒装置の需要が拡大しています。

市場成長のもう一つの主要な要因は、胃腸疾患や呼吸器疾患などの慢性疾患の増加です。これらの疾患は内視鏡検査の必要性を高めており、ドイツの医療システムが予防医療と早期診断に重点を置いているため、内視鏡検査の件数が増加し、効果的な内視鏡洗浄消毒器の需要が拡大しています。

アジア太平洋地域の内視鏡洗浄消毒器市場動向

アジア太平洋地域は、医療現場における感染管理の重要性を強調する複数の要因により、内視鏡洗浄消毒器市場で最も急速に成長している地域です。主要な要因の一つは、慢性疾患の増加により、診断や治療目的の内視鏡検査件数が増加している点です。中国、インド、日本などの国で医療システムが進化するに伴い、再使用可能な内視鏡の清掃・消毒ソリューションに対する需要が継続的に高まっています。

アジア太平洋地域における医療インフラへの大規模な投資と、病院における感染予防意識の高まりが、市場をさらに後押ししています。政府と民間医療機関は、患者安全の向上と医療成果の改善に注力しており、自動化内視鏡洗浄消毒器を含む先進技術の採用が進んでいます。この投資は、消毒プロセスの効率化だけでなく、医療関連感染(HAIs)のリスクを最小限に抑える効果も期待されています。規制支援も市場動向に大きな影響を与えています。各国保健当局は、感染管理のための厳格なガイドラインを策定しており、高品質な消毒システムの導入が義務付けられています。

中国内視鏡洗浄消毒器市場動向

中国の内視鏡洗浄消毒器市場は、胃腸疾患、呼吸器疾患、循環器疾患などの慢性疾患の増加により、内視鏡検査の件数が増加していることから、著しい成長を遂げています。中国の病院が診断能力を拡大するに伴い、再使用可能な内視鏡の有効な消毒ソリューションへの需要が急増しており、信頼性の高い内視鏡洗浄消毒器の必要性が浮き彫りになっています。

さらに、中国の医療システムは大幅な近代化を進めており、医療施設と技術への大規模な投資が行われています。政府の医療サービス向上と医療施設近代化に向けた取り組みは、感染対策の促進に不可欠です。病院が患者安全を最優先し、国際的な感染対策基準への準拠を追求する中、高度な内視鏡洗浄消毒装置の採用は不可欠となっています。

また、医療従事者や患者における医療関連感染(HAIs)への意識の高まりが市場の拡大を後押ししています。適切な内視鏡の清掃と消毒の重要性を強調する研修プログラムや教育施策は、効果的な消毒装置の必要性を浮き彫りにしています。

ラテンアメリカ内視鏡洗浄消毒器市場動向

ラテンアメリカの内視鏡洗浄消毒器市場は、医療従事者、患者、規制当局の間で感染予防と管理の重要性に対する認識が高まっていることを主な要因として、著しい成長を遂げています。ブラジルやアルゼンチンなどの多くのラテンアメリカ諸国は、医療システムの近代化、患者ケアの向上、HAIの削減に多額の資金を投入しています。

中東・アフリカ内視鏡洗浄消毒器市場動向

中東・アフリカ(MEA)地域における内視鏡洗浄消毒装置市場は、最小侵襲手術の進展と患者中心のケアへの重点強化に後押しされています。市場拡大の主要因の一つは、生活習慣病の発生率上昇です。地域内では高齢化が進み、低侵襲手術の需要が増加しています。さらに、MEA地域における医療ツーリズムの拡大も市場成長に寄与しています。高品質な医療を求めて海外から訪れる患者が、内視鏡洗浄消毒器を含む高度な内視鏡再処理機器の需要を牽引しています。

サウジアラビアの内視鏡洗浄消毒器市場は、内視鏡手術の需要増加と感染管理意識の高まりに牽引されています。さらに、サウジアラビアの医療インフラの急速な拡大と近代化(ビジョン2030などのイニシアチブによる)が、先進医療技術への投資を促進しています。病院やクリニックが施設をアップグレードし、高度な消毒ソリューションを導入するに伴い、内視鏡洗浄消毒器の需要が増加しています。

主要な内視鏡洗浄消毒器企業動向

主要な市場プレイヤーは、新製品発売、パートナーシップ、協業、合併・買収、承認取得、事業拡大など、多様な戦略的イニシアチブを採用してグローバル市場での存在感を強化しています。これらの医療市場における進展は、予測期間中に市場成長を促進すると予想されます。

主要な内視鏡洗浄消毒器企業:

以下の企業は、内視鏡洗浄消毒器市場の主要なプレイヤーです。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています

- Olympus

- Shinva Medical Instrument Co., Ltd.

- Getinge

- Belimed

- Ecolab

- Sanqiang Medical Equipment Co Ltd

- Wassenburg Medical

- MİXTA MEDİKAL – ANKARA/TÜRKİYE

- Ottomed

- Steelco S.p.A.

最近の動向

- 2023年6月、オリンパスは新しいETD内視鏡洗浄消毒装置のバージョン、ETD BasicとETD Premiumの発売を発表しました。同社の感染予防ポートフォリオの最新モデルは、内視鏡の再処理効率と持続可能性を向上させつつ、卓越した洗浄と消毒効果を提供するように設計されています。

- 2023年6月、ゲティンゲはED-Flow自動内視鏡洗浄消毒装置のアップグレード版を発売しました。強化された機能により、ゲティンゲの内視鏡再処理顧客向けにデジタル接続性とデータ管理が向上し、稼働率の向上と生産性向上を実現します。

グローバル内視鏡洗浄消毒装置市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける売上高の成長予測と最新のトレンド分析を提供します。この調査では、Grand View Researchはグローバル内視鏡洗浄消毒器市場レポートを、内視鏡の種類、モダリティ、アプリケーション、最終用途、地域に基づいてセグメント化しています:

内視鏡の種類別見通し(売上高、米ドル百万、2018年~2030年)

- 柔軟内視鏡

- 剛性内視鏡

モダリティ別見通し(売上高、USD百万、2018年~2030年)

- 自動化

- 半自動/手動

アプリケーション別見通し(売上高、USD百万、2018年~2030年)

- 消化器科

- 耳鼻咽喉科

- 一般外科

- その他

最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 病院

- 外来施設

- その他

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州ドイツイギリスフランスイタリアスペインスウェーデン デンマーク ノルウェー アジア太平洋 中国 日本 インド 韓国 オーストラリア タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ(MEA) 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. 内視鏡の種類

1.2.2. モダリティ

1.2.3. 用途

1.2.4. 最終用途

1.2.5. 地域範囲

1.2.6. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 地域別見通し

2.4. 競合分析

第3章 内視鏡洗浄消毒器市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 内視鏡検査の増加

3.2.1.2. 低侵襲手術の需要拡大

3.2.1.3. 医療関連感染(HAIs)の増加

3.2.2. 市場制約分析

3.2.2.1. 内視鏡洗浄消毒装置の高コスト

3.3. 内視鏡洗浄消毒装置分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合企業の競争

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的環境

3.3.2.6. 法的環境

第4章. 内視鏡洗浄消毒器市場:セグメント分析(内視鏡の種類別)、2018年~2030年(百万ドル)

4.1. 定義と範囲

4.2. 内視鏡の種類別市場シェア分析、2024年と2030年

4.3. グローバル内視鏡洗浄消毒器市場(内視鏡の種類別)、2018年~2030年

4.4. 市場規模、予測、およびトレンド分析、2018年から2030年

4.4.1. 柔軟内視鏡

4.4.1.1. 柔軟内視鏡市場、2018年~2030年(百万米ドル)

4.4.2. 剛性内視鏡

4.4.2.1. 剛性内視鏡市場、2018年~2030年(百万ドル)

第5章. 内視鏡洗浄消毒器市場:モダリティ別セグメント分析、2018年~2030年(百万ドル)

5.1. 定義と範囲

5.2. モダリティ別市場シェア分析、2024年と2030年

5.3. グローバル内視鏡洗浄消毒器市場(モダリティ別)、2018年から2030年

5.4. 市場規模、予測、およびトレンド分析、2018年から2030年

5.4.1. 自動化

5.4.1.1. 自動化市場、2018年~2030年(百万ドル)

5.4.2. 半自動/手動

5.4.2.1. 半自動/手動市場、2018年~2030年(百万ドル)

第6章. 内視鏡洗浄消毒器市場:セグメント分析、用途別、2018年~2030年(百万ドル)

6.1. 定義と範囲

6.2. アプリケーション別市場シェア分析、2024年と2030年

6.3. グローバル内視鏡洗浄消毒器市場、アプリケーション別、2018年から2030年

6.4. 市場規模、予測、およびトレンド分析、2018年から2030年

6.4.1. 消化器科

6.4.1.1. 消化器科市場、2018年~2030年(百万米ドル)

6.4.2. 耳鼻咽喉科

6.4.2.1. 耳鼻咽喉科市場、2018年~2030年(百万米ドル)

6.4.3. 一般外科

6.4.3.1. 一般外科市場、2018年~2030年(百万米ドル)

6.4.4. その他

6.4.4.1. その他市場、2018年~2030年(百万米ドル)

第7章. 内視鏡洗浄消毒器市場:用途別セグメント分析、2018年~2030年(百万米ドル)

7.1. 定義と範囲

7.2. 最終用途別市場シェア分析、2024年と2030年

7.3. グローバル内視鏡洗浄消毒器市場、最終用途別、2018年から2030年

7.4. 市場規模、予測、およびトレンド分析、2018年から2030年

7.4.1. 病院

7.4.1.1. 病院市場、2018年~2030年(百万ドル)

7.4.2. 外来施設

7.4.2.1. 外来施設市場、2018年~2030年(百万ドル)

7.4.3. その他

7.4.3.1. その他市場、2018年~2030年(百万米ドル)

第8章. 内視鏡洗浄消毒器市場:地域別推定値とトレンド分析

8.1. 地域別ダッシュボード

8.2. 市場規模と予測トレンド分析、2018年から2030年:

8.3. 北米

8.3.1. アメリカ合衆国

8.3.1.1. 主要国の動向

8.3.1.2. 規制枠組み/償還構造

8.3.1.3. 競争状況

8.3.1.4. 米国市場推定値と予測 2018年から2030年(百万ドル)

8.3.2. カナダ

8.3.2.1. 主要国の動向

8.3.2.2. 規制枠組み/償還構造

8.3.2.3. 競争状況

8.3.2.4. カナダ市場の見積もりおよび予測 2018年から2030年(USD百万)

8.4. ヨーロッパ

8.4.1. イギリス

8.4.1.1. 主要な国別動向

8.4.1.2. 規制枠組み/償還構造

8.4.1.3. 競争状況

8.4.1.4. イギリス市場の見積もりおよび予測(2018年から2030年、USD百万)

8.4.2. ドイツ

8.4.2.1. 主要な国別動向

8.4.2.2. 規制枠組み/償還構造

8.4.2.3. 競争状況

8.4.2.4. ドイツ市場の見積もりおよび予測 2018年から2030年(USD百万)

8.4.3. フランス

8.4.3.1. 主要国の動向

8.4.3.2. 規制枠組み/償還構造

8.4.3.3. 競争状況

8.4.3.4. フランス市場の見積もりおよび予測 2018年から2030年(USD百万)

8.4.4. イタリア

8.4.4.1. 主要な国別動向

8.4.4.2. 規制枠組み/償還構造

8.4.4.3. 競争状況

8.4.4.4. イタリア市場の見積もりおよび予測 2018年から2030年(USD百万)

8.4.5. スペイン

8.4.5.1. 主要な国別動向

8.4.5.2. 規制枠組み/償還構造

8.4.5.3. 競争状況

8.4.5.4. スペイン市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.4.6. ノルウェー

8.4.6.1. 主要な国別動向

8.4.6.2. 規制枠組み/償還構造

8.4.6.3. 競争状況

8.4.6.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.4.7. スウェーデン

8.4.7.1. 主要な国別動向

8.4.7.2. 規制枠組み/償還構造

8.4.7.3. 競争状況

8.4.7.4. スウェーデン市場の見積もりおよび予測(2018年から2030年、USD百万)

8.4.8. デンマーク

8.4.8.1. 主要な国別動向

8.4.8.2. 規制枠組み/償還構造

8.4.8.3. 競争状況

8.4.8.4. デンマーク市場の見積もりおよび予測 2018年から2030年(USD百万)

8.5. アジア太平洋

8.5.1. 日本

8.5.1.1. 主要国の動向

8.5.1.2. 規制枠組み/償還構造

8.5.1.3. 競争状況

8.5.1.4. 日本市場の見積もりおよび予測 2018年から2030年(USD百万)

8.5.2. 中国

8.5.2.1. 主要国の動向

8.5.2.2. 規制枠組み/償還構造

8.5.2.3. 競争状況

8.5.2.4. 中国市場の見積もりおよび予測 2018年から2030年(USD百万)

8.5.3. インド

8.5.3.1. 主要な国別動向

8.5.3.2. 規制枠組み/償還構造

8.5.3.3. 競争状況

8.5.3.4. インド市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.5.4. オーストラリア

8.5.4.1. 主要な国別動向

8.5.4.2. 規制枠組み/償還構造

8.5.4.3. 競争状況

8.5.4.4. オーストラリア市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.5.5. 韓国

8.5.5.1. 主要な国別動向

8.5.5.2. 規制枠組み/償還構造

8.5.5.3. 競争状況

8.5.5.4. 韓国市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.5.6. タイ

8.5.6.1. 主要国の動向

8.5.6.2. 規制枠組み/償還構造

8.5.6.3. 競争状況

8.5.6.4. タイ市場の見積もりおよび予測 2018年から2030年(USD百万)

8.6. ラテンアメリカ

8.6.1. ブラジル

8.6.1.1. 主要国の動向

8.6.1.2. 規制枠組み/償還構造

8.6.1.3. 競争状況

8.6.1.4. ブラジル市場予測(2018年から2030年)(USD百万)

8.6.2. アルゼンチン

8.6.2.1. 主要国の動向

8.6.2.2. 規制枠組み/償還構造

8.6.2.3. 競争状況

8.6.2.4. アルゼンチン市場予測(2018年から2030年)(USD百万)

8.7. MEA

8.7.1. 南アフリカ

8.7.1.1. 主要国の動向

8.7.1.2. 規制枠組み/償還構造

8.7.1.3. 競争状況

8.7.1.4. 南アフリカ市場の見積もりおよび予測 2018年から2030年(USD百万)

8.7.2. サウジアラビア

8.7.2.1. 主要な国別動向

8.7.2.2. 規制枠組み/償還構造

8.7.2.3. 競争状況

8.7.2.4. サウジアラビア市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.7.3. アラブ首長国連邦

8.7.3.1. 主要な国別動向

8.7.3.2. 規制枠組み/償還構造

8.7.3.3. 競争状況

8.7.3.4. アラブ首長国連邦(UAE)市場推定値と予測(2018年から2030年)(百万ドル)

8.7.4. クウェート

8.7.4.1. 主要な国別動向

8.7.4.2. 規制枠組み/償還構造

8.7.4.3. 競争状況

8.7.4.4. クウェート市場の見積もりおよび予測(2018年から2030年、USD百万)

第9章 競争環境

9.1. 市場参加者の分類

9.2. 主要市場参加者の最近の動向と影響分析

9.3. 2024年の企業別市場シェア分析

9.4. 主要企業プロファイル

9.4.1. オリンパス

9.4.1.1. 会社概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアチブ

9.4.2. シンバ・メディカル・インストルメント株式会社

9.4.2.1. 会社概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアチブ

9.4.3. ゲティンゲ

9.4.3.1. 会社概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアチブ

9.4.4. ベリメド

9.4.4.1. 会社概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアチブ

9.4.5. エコラブ

9.4.5.1. 会社概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアチブ

9.4.6. サンチャン医療機器株式会社

9.4.6.1. 会社概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアチブ

9.4.7. ワッセンブルグ・メディカル

9.4.7.1. 会社概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアチブ

9.4.8. ミクスタ・メディカル – アンカラ/トルコ

9.4.8.1. 会社概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアチブ

9.4.9. オットメド

9.4.9.1. 会社概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアチブ

9.4.10. Steelco S.p.A.

9.4.10.1. 会社概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的イニシアチブ

表の一覧

表1 二次資料一覧

表2 略語一覧

表3 北米内視鏡洗浄消毒器市場(国別)、2018年~2030年(百万ドル)

表4 北米内視鏡洗浄消毒器市場(内視鏡の種類別)、2018年~2030年(百万ドル)

表5 北米内視鏡洗浄消毒器市場(モダリティ別)、2018年~2030年(百万ドル)

表6 北米内視鏡洗浄消毒器市場(用途別)、2018年~2030年(百万ドル)

表7 北米内視鏡洗浄消毒器市場(最終用途別)、2018年~2030年(百万ドル)

表8 米国内視鏡洗浄消毒器市場、内視鏡の種類別、2018年~2030年(百万ドル)

表9 米国内視鏡洗浄消毒器市場、モダリティ別、2018年~2030年(百万ドル)

表10 米国内視鏡洗浄消毒器市場、用途別、2018年~2030年(百万ドル)

表11 米国内視鏡洗浄消毒器市場、最終用途別、2018年~2030年(百万ドル)

表12 カナダ内視鏡洗浄消毒器市場、内視鏡の種類別、2018年~2030年(百万米ドル)

表13 カナダ内視鏡洗浄消毒器市場、モダリティ別、2018年~2030年(百万米ドル)

表14 カナダ内視鏡洗浄消毒器市場、用途別、2018年~2030年(百万米ドル)

表15 カナダ内視鏡洗浄消毒器市場(用途別)、2018年~2030年(百万米ドル)

表16 メキシコ内視鏡洗浄消毒器市場(内視鏡の種類別)、2018年~2030年(百万米ドル)

表17 メキシコ内視鏡洗浄消毒器市場(モダリティ別)、2018年~2030年(百万米ドル)

表18 メキシコ内視鏡洗浄消毒器市場(用途別)、2018年~2030年(百万米ドル)

表19 メキシコ内視鏡洗浄消毒器市場(最終用途別)、2018年~2030年(百万米ドル)

表20 欧州内視鏡洗浄消毒器市場(国別)、2018年~2030年(百万米ドル)

表21 ヨーロッパ内視鏡洗浄消毒器市場、内視鏡の種類別、2018年~2030年(百万ドル)

表22 ヨーロッパ内視鏡洗浄消毒器市場、モダリティ別、2018年~2030年(百万ドル)

表23 ヨーロッパ内視鏡洗浄消毒器市場、用途別、2018年~2030年(百万ドル)

表24 欧州内視鏡洗浄消毒器市場(用途別)、2018年~2030年(百万ドル)

表25 イギリス内視鏡洗浄消毒器市場(内視鏡の種類別)、2018年~2030年(百万ドル)

表26 イギリス内視鏡洗浄消毒器市場(モダリティ別)、2018年~2030年(百万ドル)

表27 イギリス内視鏡洗浄消毒器市場(用途別)、2018年~2030年(百万ドル)

表28 イギリス内視鏡洗浄消毒器市場(最終用途別)、2018年~2030年(百万ドル)

表29 ドイツ内視鏡洗浄消毒器市場(内視鏡の種類別)、2018年~2030年(百万ドル)

表30 ドイツ内視鏡洗浄消毒器市場、モダリティ別、2018年~2030年(百万ドル)

表31 ドイツ内視鏡洗浄消毒器市場、用途別、2018年~2030年(百万ドル)

表32 ドイツ内視鏡洗浄消毒器市場、最終用途別、2018年~2030年(百万ドル)

表33 フランス内視鏡洗浄消毒器市場(内視鏡の種類別)、2018年~2030年(百万ドル)

表34 フランス内視鏡洗浄消毒器市場(モダリティ別)、2018年~2030年(百万ドル)

表35 フランス内視鏡洗浄消毒器市場(用途別)、2018年~2030年(百万ドル)

表36 フランス内視鏡洗浄消毒器市場(用途別)、2018年~2030年(百万ドル)

表37 イタリア内視鏡洗浄消毒器市場(内視鏡の種類別)、2018年~2030年(百万ドル)

表38 イタリア内視鏡洗浄消毒器市場(モダリティ別)、2018年~2030年(百万ドル)

表39 イタリア内視鏡洗浄消毒器市場(用途別)、2018年~2030年(百万ドル)

表40 イタリア内視鏡洗浄消毒器市場(最終用途別)、2018年~2030年(百万ドル)

表41 スペイン内視鏡洗浄消毒器市場(内視鏡の種類別)、2018年~2030年(百万ドル)

表42 スペイン内視鏡洗浄消毒器市場、モダリティ別、2018年~2030年(百万ドル)

表43 スペイン内視鏡洗浄消毒器市場、用途別、2018年~2030年(百万ドル)

表44 スペイン内視鏡洗浄消毒器市場、最終用途別、2018年~2030年(百万ドル)

表45 ノルウェー内視鏡洗浄消毒器市場(内視鏡の種類別)、2018年~2030年(百万米ドル)

表46 ノルウェー内視鏡洗浄消毒器市場(モダリティ別)、2018年~2030年(百万米ドル)

表47 ノルウェー内視鏡洗浄消毒器市場(用途別)、2018年~2030年(百万米ドル)

表48 ノルウェー内視鏡洗浄消毒器市場(用途別)、2018年~2030年(百万米ドル)

表49 スウェーデン内視鏡洗浄消毒器市場(内視鏡の種類別)、2018年~2030年(百万米ドル)

表50 スウェーデン内視鏡洗浄消毒器市場(モダリティ別)、2018年~2030年(百万米ドル)

表51 スウェーデン内視鏡洗浄消毒器市場(用途別)、2018年~2030年(百万米ドル)

表52 スウェーデン内視鏡洗浄消毒器市場(最終用途別)、2018年~2030年(百万米ドル)

表53 デンマーク内視鏡洗浄消毒器市場(内視鏡の種類別)、2018年~2030年(百万米ドル)

表54 デンマーク内視鏡洗浄消毒器市場、モダリティ別、2018年~2030年(百万米ドル)

表55 デンマーク内視鏡洗浄消毒器市場、用途別、2018年~2030年(百万米ドル)

表56 デンマーク内視鏡洗浄消毒器市場、最終用途別、2018年~2030年(百万米ドル)

表57 アジア太平洋地域内視鏡洗浄消毒器市場、国別、2018年~2030年(百万米ドル)

表58 アジア太平洋地域内視鏡洗浄消毒器市場、内視鏡の種類別、2018年~2030年(百万米ドル)

表59 アジア太平洋地域内視鏡洗浄消毒器市場、モダリティ別、2018年~2030年(百万米ドル)

表60 アジア太平洋地域内視鏡洗浄消毒器市場、用途別、2018年~2030年(百万米ドル)

表61 アジア太平洋地域内視鏡洗浄消毒器市場(用途別)、2018年~2030年(百万米ドル)

表62 中国内視鏡洗浄消毒器市場(内視鏡の種類別)、2018年~2030年(百万米ドル)

表63 中国内視鏡洗浄消毒器市場、モダリティ別、2018年~2030年(百万ドル)

表64 中国内視鏡洗浄消毒器市場、用途別、2018年~2030年(百万ドル)

表65 中国内視鏡洗浄消毒器市場、最終用途別、2018年~2030年(百万ドル)

表66 日本内視鏡洗浄消毒器市場、内視鏡の種類別、2018年~2030年(百万ドル)

表67 日本内視鏡洗浄消毒器市場、モダリティ別、2018年~2030年(百万ドル)

表68 日本内視鏡洗浄消毒器市場、用途別、2018年~2030年(百万ドル)

表69 日本内視鏡洗浄消毒器市場、用途別、2018年~2030年(百万ドル)

表70 インド内視鏡洗浄消毒器市場、内視鏡の種類別、2018年~2030年(百万ドル)

表71 インド内視鏡洗浄消毒器市場、モダリティ別、2018年~2030年(百万ドル)

表72 インド内視鏡洗浄消毒器市場(用途別)、2018年~2030年(百万ドル)

表73 インド内視鏡洗浄消毒器市場(最終用途別)、2018年~2030年(百万ドル)

表74 オーストラリア内視鏡洗浄消毒器市場(内視鏡の種類別)、2018年~2030年(百万ドル)

表75 オーストラリア内視鏡洗浄消毒器市場、モダリティ別、2018年~2030年(百万米ドル)

表76 オーストラリア内視鏡洗浄消毒器市場、用途別、2018年~2030年(百万米ドル)

表77 オーストラリア内視鏡洗浄消毒器市場、最終用途別、2018年~2030年(百万米ドル)

表78 韓国内視鏡洗浄消毒器市場(内視鏡の種類別)、2018年~2030年(百万ドル)

表79 韓国内視鏡洗浄消毒器市場(モダリティ別)、2018年~2030年(百万ドル)

表80 韓国内視鏡洗浄消毒器市場、用途別、2018年~2030年(百万ドル)

表81 韓国内視鏡洗浄消毒器市場、最終用途別、2018年~2030年(百万ドル)

表82 ラテンアメリカ内視鏡洗浄消毒器市場、国別、2018年~2030年(百万ドル)

表83 ラテンアメリカ内視鏡洗浄消毒器市場(内視鏡の種類別)、2018年~2030年(百万ドル)

表84 ラテンアメリカ内視鏡洗浄消毒器市場(モダリティ別)、2018年~2030年(百万ドル)

表85 ラテンアメリカ内視鏡洗浄消毒器市場、用途別、2018年~2030年(百万ドル)

表86 ラテンアメリカ内視鏡洗浄消毒器市場、最終用途別、2018年~2030年(百万ドル)

表87 ブラジル内視鏡洗浄消毒器市場(内視鏡の種類別)、2018年~2030年(百万ドル)

表88 ブラジル内視鏡洗浄消毒器市場(モダリティ別)、2018年~2030年(百万ドル)

表89 ブラジル内視鏡洗浄消毒器市場(用途別)、2018年~2030年(百万ドル)

表90 ブラジル内視鏡洗浄消毒器市場(用途別)、2018年~2030年(百万米ドル)

表91 アルゼンチン内視鏡洗浄消毒器市場(内視鏡の種類別)、2018年~2030年(百万米ドル)

表92 アルゼンチン内視鏡洗浄消毒器市場(モダリティ別)、2018年~2030年(百万米ドル)

表93 アルゼンチン内視鏡洗浄消毒器市場(用途別)、2018年~2030年(百万ドル)

表94 アルゼンチン内視鏡洗浄消毒器市場(最終用途別)、2018年~2030年(百万ドル)

表95 中東・アフリカ内視鏡洗浄消毒器市場、国別、2018年~2030年(百万ドル)

表96 中東・アフリカ内視鏡洗浄消毒器市場、内視鏡の種類別、2018年~2030年(百万ドル)

表97 中東・アフリカ地域内視鏡洗浄消毒器市場(モダリティ別)、2018年~2030年(百万米ドル)

表98 中東・アフリカ地域内視鏡洗浄消毒器市場(用途別)、2018年~2030年(百万米ドル)

表99 中東・アフリカ内視鏡洗浄消毒器市場、用途別、2018年~2030年(百万米ドル)

表100 南アフリカ内視鏡洗浄消毒器市場、内視鏡の種類別、2018年~2030年(百万米ドル)

表101 南アフリカ内視鏡洗浄消毒器市場、モダリティ別、2018年~2030年(百万米ドル)

表102 南アフリカ内視鏡洗浄消毒器市場、用途別、2018年~2030年(百万米ドル)

表103 南アフリカ内視鏡洗浄消毒器市場、用途別、2018年~2030年(百万ドル)

表104 サウジアラビア内視鏡洗浄消毒器市場、内視鏡の種類別、2018年~2030年(百万ドル)

表105 サウジアラビア内視鏡洗浄消毒器市場、モダリティ別、2018年~2030年(百万米ドル)

表106 サウジアラビア内視鏡洗浄消毒器市場、用途別、2018年~2030年(百万米ドル)

表107 サウジアラビア内視鏡洗浄消毒器市場(用途別)、2018年~2030年(百万ドル)

表108 アラブ首長国連邦(UAE)内視鏡洗浄消毒器市場(内視鏡の種類別)、2018年~2030年(百万ドル)

表109 アラブ首長国連邦(UAE)内視鏡洗浄消毒器市場、モダリティ別、2018年~2030年(百万米ドル)

表110 アラブ首長国連邦(UAE)内視鏡洗浄消毒器市場、用途別、2018年~2030年(百万米ドル)

表111 UAE内視鏡洗浄消毒器市場、最終用途別、2018年~2030年(百万ドル)

表112 クウェート内視鏡洗浄消毒器市場、内視鏡の種類別、2018年~2030年(百万ドル)

表113 クウェート内視鏡洗浄消毒器市場、モダリティ別、2018年~2030年(百万ドル)

表114 クウェート内視鏡洗浄消毒器市場、用途別、2018年~2030年(百万ドル)

表115 クウェート内視鏡洗浄消毒器市場、用途別、2018年~2030年(百万ドル)

図表一覧

図1 内視鏡洗浄消毒器市場セグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 主要調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推計と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 市場見通し(2024年)

図10 セグメント見通し

図11 戦略フレームワーク

図12 浸透率と成長見込みのマッピング

図13 市場ドライバーの関連性分析(現在の影響と将来の影響)

図14 市場制約の関連性分析(現在の影響と将来の影響)

図15 ポーターの5つの力分析

図16 SWOT分析(要因別:政治的・法的、経済的、技術的)

図17 内視鏡洗浄消毒器市場:使用動向分析

図18 内視鏡洗浄消毒器市場の使用見通し:主要なポイント

図19 柔軟内視鏡市場、2018年~2030年(百万ドル)

図20 剛性内視鏡市場、2018年~2030年(百万ドル)

図21 内視鏡洗浄消毒器市場:モダリティ動向分析

図22 内視鏡洗浄消毒器市場 モダリティ動向:主要なポイント

図23 自動化市場、2018年~2030年(百万ドル)

図24 セミ自動/手動市場、2018年~2030年(百万ドル)

図25 内視鏡洗浄消毒器市場:アプリケーション動向分析

図26 内視鏡洗浄消毒器市場 アプリケーション見通し:主要なポイント

図27 消化器科市場、2018年~2030年(百万ドル)

図28 耳鼻咽喉科市場、2018年~2030年(百万ドル)

図29 一般外科市場、2018年~2030年(百万ドル)

図30 その他市場、2018年~2030年(百万ドル)

図31 内視鏡洗浄消毒器市場:最終用途別動向分析

図32 内視鏡洗浄消毒器市場:最終用途別見通し:主要なポイント

図33 病院市場、2018年~2030年(百万ドル)

図34 外来施設市場、2018年~2030年(百万ドル)

図35 その他市場、2018年~2030年(百万ドル)

図36 地域別見通し、2019年と2027年

図37 地域別市場動向:主要なポイント

図38 北米、SWOT分析(PEST要因別)

図39 欧州、SWOT分析(PEST要因別)

図40 アジア太平洋、SWOT分析(PEST要因別)

図41 ラテンアメリカ、SWOT分析(PEST要因別)

図42 中東・アフリカ、SWOT分析(PEST分析に基づく)

図43 北米内視鏡洗浄消毒器市場、2018年~2030年(百万米ドル)

図44 米国内視鏡洗浄消毒器市場、2018年~2030年(百万米ドル)

図45 カナダ内視鏡洗浄消毒器市場、2018年~2030年(百万ドル)

図46 メキシコ内視鏡洗浄消毒器市場、2018年~2030年(百万ドル)

図47 ヨーロッパ内視鏡洗浄消毒器市場、2018年~2030年(百万ドル)

図48 イギリス内視鏡洗浄消毒器市場、2018年~2030年(百万ドル)

図49 ドイツ内視鏡洗浄消毒器市場、2018年~2030年(百万ドル)

図50 フランス内視鏡洗浄消毒器市場、2018年~2030年(百万ドル)

図51 イタリアのエンドスコープ洗浄消毒器市場、2018年~2030年(百万ドル)

図52 スペインのエンドスコープ洗浄消毒器市場、2018年~2030年(百万ドル)

図53 ノルウェーのエンドスコープ洗浄消毒器市場、2018年~2030年(百万ドル)

図54 デンマーク内視鏡洗浄消毒器市場、2018年~2030年(百万ドル)

図55 スウェーデン内視鏡洗浄消毒器市場、2018年~2030年(百万ドル)

図56 アジア太平洋地域内視鏡洗浄消毒器市場、2018年~2030年(百万ドル)

図57 日本の内視鏡洗浄消毒器市場、2018年~2030年(百万ドル)

図58 中国の内視鏡洗浄消毒器市場、2018年~2030年(百万ドル)

図59 インドの内視鏡洗浄消毒器市場、2018年~2030年(百万ドル)

図60 オーストラリア内視鏡洗浄消毒器市場、2018年~2030年(百万ドル)

図61 韓国内視鏡洗浄消毒器市場、2018年~2030年(百万ドル)

図62 タイ内視鏡洗浄消毒器市場、2018年~2030年(百万ドル)

図63 ラテンアメリカ内視鏡洗浄消毒器市場、2018年~2030年(百万米ドル)

図64 ブラジル内視鏡洗浄消毒器市場、2018年~2030年(百万米ドル)

図65 アルゼンチン内視鏡洗浄消毒器市場、2018年~2030年(百万米ドル)

図66 MEA内視鏡洗浄消毒器市場、2018年~2030年(百万ドル)

図67 南アフリカ内視鏡洗浄消毒器市場、2018年~2030年(百万ドル)

図68 サウジアラビア内視鏡洗浄消毒器市場、2018年~2030年(百万ドル)

図69 UAE内視鏡洗浄消毒器市場、2018年~2030年(百万ドル)

図70 クウェート内視鏡洗浄消毒器市場、2018年~2030年(百万ドル)

| ※参考情報 内視鏡洗浄消毒装置は、医療現場で使用される重要な機器であり、内視鏡の清浄と消毒を行うために設計されています。内視鏡は様々な診断や治療に用いられますが、これらの器具は患者の体内に挿入されるため、感染のリスクを厳重に管理する必要があります。内視鏡洗浄消毒装置は、このリスクを低減するために不可欠な役割を果たします。 内視鏡洗浄消毒装置にはいくつかの種類があります。一つは、自動化された洗浄消毒装置です。これらは、内視鏡を装置に挿入し、プログラムされた手順に従って自動で洗浄と消毒を行います。通常、高圧での水洗浄、薬剤の使用、温風乾燥などの機能を備えており、高い安全性と効率性が求められます。 別のタイプとしては、手動で操作する装置があります。これらは主に小規模な医療施設で使われることが多く、手作業で内視鏡の洗浄と消毒を行います。この方法は、自動装置に比べて時間がかかることがありますが、コスト面でのメリットがあるため、状況に応じて選択されます。 内視鏡洗浄消毒装置の用途は、主に内視鏡の再利用に関連しています。内視鏡を使用した後、必ず洗浄消毒を行うことで、次回の使用に際して感染症のリスクを軽減します。特に、内視鏡を通じた手術や診断が行われる際は、万全の抗感染対策が求められます。 洗浄プロセスでは、まず物理的な汚れを取り除く洗浄が行われ、その後化学的な消毒が行われます。化学消毒にはさまざまな薬剤が使用されるため、機器の材質や汚染の程度に応じて選択が必要です。また、消毒後はしっかりと乾燥させることも重要です。湿った状態での保管や使用は、さらなる感染の原因となります。 関連技術としては、生物学的指標が挙げられます。生物学的指標は、洗浄消毒プロセスが効果的であるかどうかを確認するための試験です。これは、培養可能な微生物を用いる方法で、消毒が目的の微生物を殺すことができたかどうかを検証します。これにより、内視鏡洗浄消毒装置の信頼性が保証されることになります。 また、近年ではAIやIoT技術が内視鏡洗浄消毒装置にも導入されつつあります。AIを活用したモニタリングシステムにより、洗浄消毒プロセスのリアルタイム監視が可能となり、作業の最適化や効率向上が図られます。さらに、IoT技術により、洗浄消毒装置がネットワークに接続され、データ収集や管理が容易になるため、医療機関全体での感染管理のコストを削減することが期待されています。 内視鏡洗浄消毒装置の選択においては、その性能だけでなく、使いやすさやメンテナンスの容易さも重要な要因です。特に医療現場では、迅速な処置が求められるため、操作が簡単で効果的な洗浄消毒が行える装置が重視されます。 さらに、国や地域のガイドラインや規制に従った設計が求められるため、メーカーはこれらに対応した製品を提供することが重要です。良質な内視鏡洗浄消毒装置は、医療現場での感染管理を助け、患者の安全を守るために必須の設備です。 内視鏡洗浄消毒装置は、医療事故の防止や感染症拡大の予防において、非常に重要な役割を果たします。その技術の進展と適切な運用が、医療の質を向上させるためには欠かせません。これからもさらなる技術革新が期待され、医療従事者や患者に安心を提供することが求められています。 |