主要な市場動向とインサイト

- 北米は2024年に37.90%という最大の収益シェアを占め、歯科用膜および骨移植代替材市場を牽引しました。

- 製品別では、骨移植代替材(BGS)セグメントが予測期間中に8.92%のCAGRで最も速い成長が見込まれています。

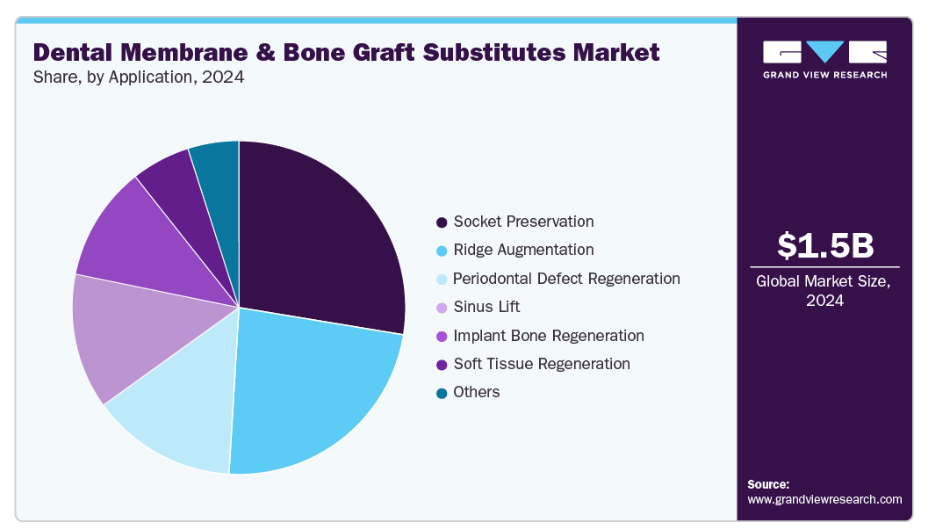

- 用途別では、ソケット保存セグメントが2024年に27.61%の最大の収益シェアで市場をリードしました。

市場規模と予測

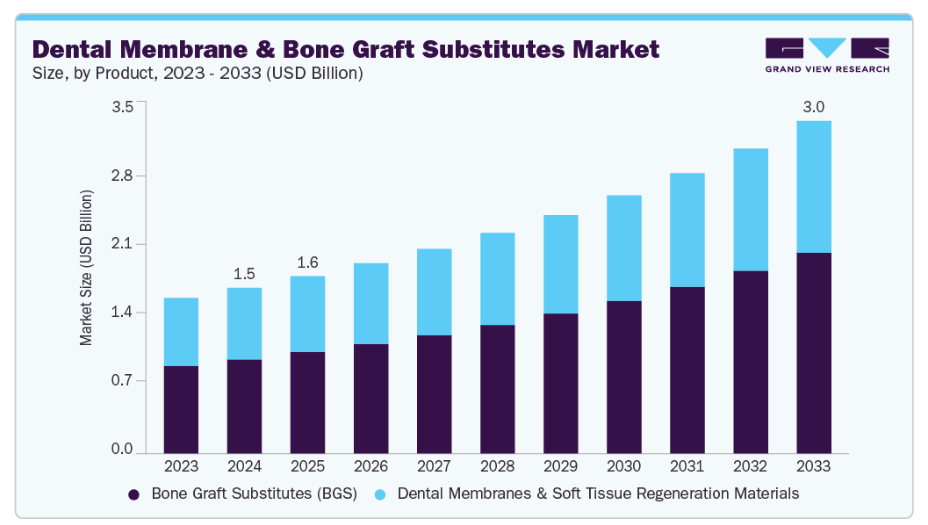

- 2024年市場規模:14億7,000万米ドル

- 2033年予測市場規模:29億6,000万米ドル

- CAGR(2025-2033年):8.19%

- 北米:2024年最大の市場

- アジア太平洋地域:最も成長が速い市場

さらに、増加する歯科観光も市場成長を促進すると予想されます。歯周病、虫歯、歯の喪失、口腔がんを含む歯科疾患の世界的な有病率の上昇が、歯科用膜および骨移植代替材市場の需要を大きく牽引しています。2025年3月に発表された世界保健機関(WHO)のデータによると、世界中で10億人以上が重度の歯周病に苦しんでいます。さらに、20歳以上の成人の約7%、60歳以上の約23%が完全な歯の喪失を経験しており、多くの場合、インプラントや骨再生処置が必要となります。これらの統計は、歯科インプラントおよび骨再生処置の必要性が高まっていることを示しており、歯の喪失はしばしば顎骨の劣化を招き、インプラントの成功した統合を支えるために骨移植代用材や膜が必要となります。

さらに、口腔癌の発生率増加により、歯科用骨移植材の需要がさらに高まると予測されます。口腔癌の外科的治療では、腫瘍切除時に損傷または切除された顎骨領域を再建・修復するため、骨移植が頻繁に必要となります。これは、骨移植代替材が外科的治療の成功と術後リハビリテーションを促進する上で果たす重要な役割を裏付けるものです。

さらに、歯科インプラントなどの修復・審美歯科処置への需要増加が、歯科用膜および骨移植代替材市場の成長を大きく牽引すると予測されます。インプラントを確実に支える骨量が不足している場合、骨移植が不可欠となります。加えて、歯科用膜は移植部位を保護し、歯肉組織が骨再生を妨げるのを防ぐことで、治癒を促進し移植の成功率を向上させます。歯科インプラントなどの処置に対する需要が高まり続けるにつれ、歯科用膜や骨移植代替材などの補助材料に対する需要も同様に増加しています。2025年6月にTwin Dental New Yorkが発表した研究によると、米国だけで年間約500万本の新規歯科インプラントが埋入されています。したがって、歯科インプラントを受ける人口の増加が、歯科用膜および骨移植代替材の需要を牽引すると予想されます。

市場の集中度と特性

市場の成長段階は高く、成長ペースは加速しています。審美歯科および修復歯科への需要増加、新規製品の相次ぐ発売、歯科疾患の負担増により、歯科用膜および骨移植代替材市場は高い成長性を特徴としています。

歯科用膜および骨移植代替材に焦点を当てた臨床試験の増加は、市場がイノベーションと生体適合性をますます重視していることを反映しています。メーカーは、動物由来成分を一切含まない吸収性膜を含む先進材料の開発に積極的に投資しています。例えば、2025年8月にはVIVOLTA社とFibrothelium社が提携し、独自のシルクフィブロイン技術を用いて設計された先進的なCEマーク取得済み吸収性膜「SimplySilk」を製造しました。歯科手術における誘導骨再生(GBR)専用に設計されたSimplySilkは、独自の多層エレクトロスピン構造により、持続的なバリア機能と予測可能な組織治癒をサポートします。この革新は、安全性と有効性、倫理的な調達源を求める臨床医と患者の双方に応える、合成高機能ソリューションへの業界の移行を裏付けています。

米国FDA、カナダ保健省、欧州医薬品庁(EMA)などの規制機関は、歯科用膜および骨移植代替材の承認、分類、監視を監督しています。これらの製品は、その材料と関連リスクに基づいて規制されています。例えば、FDAは標準的な骨移植材および膜をクラスII医療機器に分類し、特別な管理を要求しています。一方、骨形成タンパク質(BMP)などの生物学的製剤を含む製品はクラスIIIに該当し、複合製品として市販前承認が必要です。無許可製品流通や承認欠如などの規制違反は、FDAやオーストラリアのTGAなどの当局による執行措置で発生したように、重大な罰則、製品回収、市場禁止につながる可能性があります。

歯科用膜および骨移植代替材業界において、合併・買収は重要な戦略的アプローチです。これにより企業は製品ポートフォリオの拡大、イノベーションの推進、市場での地位強化が可能となります。例えば2024年11月、RTI Surgical社は医療用グレードの異種移植材およびコラーゲン組織のグローバルサプライヤーであるCollagen Solutions社の買収を完了したと発表しました。

歯科用膜および骨移植代替材企業は、市場アクセスを強化し、高度な歯科ソリューションに対する需要の高まりに対応するため、地域的な拡大にますます注力しています。この戦略の重要な要素は、様々な規制当局からの販売承認の取得です。例えば、2024年9月には、再生医療分野のグローバル企業でありリンデン・キャピタル・パートナーズのポートフォリオ企業であるレジェニティ・バイオサイエンシズ社が、中国国家薬品監督管理局(NMPA)より新規吸収性膜「マトリックスフレックス」の規制承認を取得しました。この架橋型生体吸収性コラーゲン膜は、口腔外科手術での使用を目的として設計されています。

製品インサイト

骨移植代用材(BGS)セグメントは、2024年に歯科用膜および骨移植代用材市場で最大のシェアを占めました。また、2025年から2033年にかけて年平均成長率(CAGR)8.92%で最も急速な成長が見込まれています。合成骨移植製品の開発・発売の増加がこの堅調な成長を牽引しています。例えば、2023年2月にはノーベルバイオケア社が「クレオス・シントゲイン」を発表しました。これは生体適合性に優れた合成骨代用材で、口腔外科・歯周外科・顎顔面外科手術向けに設計された多方向性相互接続多孔質構造が特徴です。このような先進的な生体適合性合成移植材の継続的な導入が、今後数年間のセグメント拡大に大きく寄与すると見込まれます。

歯科用膜および軟組織再生材料セグメントは、吸収性膜の規制承認増加を主な要因として、予測期間中に大幅な成長が見込まれます。例えば、2023年5月にはバイオマトランテ社が、同社のEZキュア吸収性コラーゲン膜が欧州で医療機器規則(MDR)承認を取得したことを発表し、先進的再生ソリューションに対する市場準備と臨床的受容の高まりを示しました。

アプリケーションインサイト

2024年、ソケット保存セグメントは総収益シェア27.61%で市場をリードしました。この成長は主に、歯科疾患の有病率増加と、インプラント埋入や抜歯を含む歯科処置件数の増加によって牽引されています。例えば、オーラルヘルス財団が2024年2月に発表した報告書によると、2022-2023会計年度におけるNHS病院での0歳から19歳までの患者を対象とした虫歯関連抜歯件数は、2021-2022年度と比較して17%の大幅な増加を示しました。歯科治療件数の増加は、このセグメントの成長を牽引すると予想されます。

予測期間において、サイナスリフト分野は歯科用膜および骨移植代替材市場で最も高い成長率を記録すると見込まれます。この成長は主に、上顎後部における解剖学的課題に起因します。この部位では骨高が限られ、上顎洞腔に近接しているためインプラント埋入が困難です。サイナスリフト処置は十分な垂直骨量を確保し、インプラントの安定性と成功率を向上させます。さらに、歯科インプラントの普及拡大、高齢化に伴う無歯顎患者の増加、恒久的な歯の代替に対する需要の高まりが、サイナスリフト処置の需要をさらに押し上げています。

地域別インサイト

2024年、北米は歯科用膜および骨移植代替材市場において37.90%という最大の収益シェアを占めました。この地域市場は、無歯顎症、歯周炎、インプラント周囲骨吸収の影響を強く受ける高齢化人口によって牽引されています。インプラント歯科治療の急速な拡大と、機能的・審美的結果に対する患者様の期待の高まりが、さらなる成長を支えています。加えて、次世代コラーゲンや合成膜などの生体材料の進歩により、組織再生の成果が向上すると同時に手術による合併症が最小限に抑えられ、臨床医と患者様の双方における採用率の向上に大きく寄与しています。

米国歯科用膜および骨移植代替材市場の動向

米国歯科用膜および骨移植代替材市場は、顎顔面外科手術件数の増加と、交通事故に起因する外傷性歯科損傷の発生率上昇を背景に、大幅な成長が見込まれます。全米安全評議会が発表したデータによりますと、2023年に米国で発生した自動車事故は44,762名の死亡者と約510万件の医療機関受診を伴う負傷者を出しており、これが健康面および経済面での重大な影響を浮き彫りにするとともに、歯科再建処置への需要を促進しております。

欧州における歯科用膜および骨移植代替材市場の動向

欧州の歯科用メンブレンおよび骨移植代替材市場は、高齢化や骨粗鬆症・歯牙喪失などの骨関連疾患の増加により成長を続けており、インプラントや移植処置の需要を押し上げています。インプラント学や生体材料(合成移植材やBMP-2などの成長因子を含む)の進歩により、骨再生と患者転帰が向上しました。さらに、倫理的懸念、費用対効果、安全性から合成移植材への選好が高まっていることが、欧州におけるアクセス向上に寄与しています。

英国における歯科用膜および骨移植代替材市場は、主に歯科インプラントと再生歯科医療への需要増加により成長を遂げております。高齢化に加え、歯周病、虫歯、抜歯による歯の喪失率の高さが、インプラント埋入の成功を支える骨再生処置の必要性を高めております。英国王立外科医協会(2025年2月)のデータによれば、0歳から19歳までの小児・若年層における抜歯の入院症例数は30,587件に上り、その主な原因は虫歯によるものでした。

フランスの歯科用膜および骨移植代替材市場は、今後数年間で急速な成長が見込まれています。フランスの急速な高齢化が市場成長の主要な推進要因です。フランス国立統計経済研究所(INSEE)によれば、2024年1月1日時点で、住民の5人に1人以上(21.5%)、すなわち1,470万人が65歳以上でした。この高齢化に伴い、歯の喪失、歯周病、骨吸収の発生率が増加し、歯科インプラントや骨移植代用材・膜などの再生材料への需要が高まっています。これがフランスの市場成長を促進しています。

アジア太平洋地域の歯科用膜および骨移植代用材市場の動向

アジア太平洋地域の歯科用膜および骨移植代替材市場は、口腔疾患の有病率上昇、高齢化、歯科医療意識の高まりを背景に、最も急速な成長を遂げております。技術革新、政府の医療施策、医療観光の拡大が需要をさらに後押ししております。特に中国、インド、日本、オーストラリアなどの国々では、歯科医師が先進的な再生医療技術の導入や患者教育を通じて重要な役割を果たし、市場拡大を牽引しております。

インドの歯科用膜および骨移植代替材市場は、大きな成長が見込まれております。歯科医師は、吸収性膜や合成移植材などの先進的な生体材料の使用増加を通じて、インドの歯科用膜および骨移植代替材市場の成長を牽引しています。患者意識の高まり、口腔疾患の有病率増加、高齢化が需要を押し上げています。2025年3月にThe Hinduが発表したデータによると、インドの人口の約60%が虫歯の影響を受け、約85%が歯周病に苦しんでいます。

中国の歯科用メンブレンおよび骨移植代替材市場は、収益性の高い成長が見込まれます。口腔癌症例の増加と高齢化が国内市場を牽引しています。癌手術や加齢に伴う歯の喪失の増加が、再建材料の需要を押し上げています。生体材料の進歩と患者の意識向上は、口腔疾患の有病率上昇の中で市場成長を支えています。

ラテンアメリカ歯科用メンブレンおよび骨移植代替材市場の動向

ラテンアメリカにおける歯科用メンブレンおよび骨移植代替材市場は着実な成長を遂げております。ブラジルとアルゼンチンでは、インプラント処置の増加と民間歯科医療へのアクセス改善により、ラテンアメリカ市場の成長を牽引しております。歯科医師は、トレーニング、規制当局の承認、デジタル技術に支えられた先進的な再生治療や吸収性材料の採用を通じて重要な役割を果たしており、これにより患者様の受容性が向上し、地域全体で治療選択肢が拡大しております。

中東・アフリカにおける歯科用メンブレンおよび骨移植代替材市場の動向

中東・アフリカ地域の歯科用メンブレンおよび骨移植代替材市場は、高い歯科疾患有病率、高齢化、生体材料の進歩により成長しています。UAEやトルコなどの国々における歯科医療ツーリズムの増加、医療費支出の拡大、民間診療所の増加が需要を牽引しています。

サウジアラビアの歯科用メンブレンおよび骨移植代替材市場は、公的・民間医療への投資増加と医療インフラの拡充を背景に、堅調な成長が見込まれています。同国の「ビジョン2030」構想は、予防・修復歯科医療へのアクセス向上、歯科サービスの統合、国民啓発の推進を通じてこの成長を支援しています。さらに高齢化が進むことで、高度な再生治療や歯科インプラントの需要が高まり、市場の拡大をさらに加速させています。

主要歯科用メンブレン・骨移植代替材企業の概要

Dentsply Sirona, Bioteck S.p.A., Maxigen Biotech Inc., Institut Straumann AG, Nobel Biocare Services AG (Envista), Geistlich Holding, ZimVie Inc., NovaBone (Halma), Osteogenics Biomedical (Envista), Regenity, Medtronic, BioHorizons, REGEDENT AG, IDL Dental Technologies LTD, EUCARE PHARMACEUTICALS (P) LTD, Curasan, Inc., TBR Dental, DentiumUSA, Tecnoss Dental Srl (Tecnoss s.r.l.), Unicare Biomedical, Inc., Neoss, Advanced Medical Solutions Group plc, B&B Dental Implant Company, botiss, Septodont Holding, Implant Direct Corporation (Envista), META BIOMED CO,. LTD, and SigmaGraft Biomaterialsは、歯科用膜および骨移植代替材市場における主要企業の一部です。各社は歯科用膜および骨移植代替材の製品ラインを拡大し、増加する需要を満たすため規制当局の承認取得に一層注力しております。さらに、業界プレイヤーは競争優位性を高めるため連携を進めております。

主要な歯科用膜および骨移植代替材企業:

以下は、歯科用膜および骨移植代替材市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Dentsply Sirona

- Bioteck S.p.A.

- Maxigen Biotech Inc.

- Institut Straumann AG

- Nobel Biocare Services AG (Envista)

- Geistlich Holding

- ZimVie Inc.

- NovaBone (Halma)

- Osteogenics Biomedical (Envista)

- Regenity

- Medtronic

- BioHorizons

- REGEDENT AG

- IDL Dental Technologies LTD

- EUCARE PHARMACEUTICALS (P) LTD

- Curasan, Inc.

- TBR Dental

- DentiumUSA

- Tecnoss Dental Srl (Tecnoss s.r.l.)

- Unicare Biomedical, Inc.

- Neoss

- Advanced Medical Solutions Group plc

- B&B Dental Implant Company

- Botiss

- Septodont Holding

- Implant Direct Corporation (Envista)

- META BIOMED CO,. LTD

- SigmaGraft Biomaterials

最近の動向

- 2025年2月、ライフネット・ヘルスは、脱灰骨マトリックスと内因性の分化決定済み骨細胞を含む凍結保存皮質海綿骨から作られた、初の生体利用可能な歯科用骨同種移植片「OraGen」を発表いたしました。

- 2024年11月、RTIサージカルは、医療用グレードの異種移植片およびコラーゲン組織のグローバルサプライヤーであるコラーゲン・ソリューションズの買収を完了したことを発表いたしました。

- 2024年9月、再生医療分野のグローバル企業でありリンデン・キャピタル・パートナーズのポートフォリオ企業であるレジェニティ・バイオサイエンシズは、中国国家薬品監督管理局(NMPA)より新規吸収性膜「マトリックスフレックス」の承認を取得しました。この架橋処理された生体吸収性コラーゲン膜は、口腔外科手術での使用を目的として設計されています。

グローバル歯科用膜および骨移植代替材市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。本調査の目的上、Grand View Researchは製品、用途、地域に基づいてグローバル歯科用膜および骨移植代替材市場レポートをセグメント化しております:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 骨移植代替材(BGS)

- 同種移植

- 脱灰骨マトリックス

- その他

- 自家移植

- 異種移植

- 牛由来

- 豚由来

- その他

- 合成

- ハイドロキシアパタイト(HA)

- リン酸三カルシウム(TCP)

- 生体活性ガラス

- その他

- 同種移植

- 歯科用膜および軟組織再生材料

- 吸収性膜

- 牛由来コラーゲンベース

- 豚由来コラーゲンベース

- その他

- 非吸収性膜

- 膨張ポリテトラフルオロエチレン(ePTFE)

- 緻密ポリテトラフルオロエチレン(dPTFE)

- チタン強化PTFE

- 吸収性膜

- 骨移植代替材(BGS)

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 歯槽堤増大術

- サイナスリフト

- 歯周欠損再生

- インプラント骨再生

- ソケット保存術

- 軟組織再生

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. 製品

1.1.2. 用途

1.1.3. 地域範囲

1.1.4. 予測期間と予測

1.2. 調査方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場策定と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.6.2. 数量価格分析(モデル2)

1.6.2.1. アプローチ2:数量価格分析

1.7. 二次情報源リスト

1.8. 一次情報源リスト

1.9. 目的

1.9.1. 目的1

1.9.2. 目的2

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 歯科用膜および骨移植代替材市場の変数、動向および範囲

3.1. 市場系統の見通し

3.1.1. 親市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.1.1. 歯科疾患の負担増加

3.2.1.2. 合成骨移植材の開発

3.2.1.3. 審美的・修復的歯科処置への需要増加

3.2.1.4. 歯科ツーリズムの拡大

3.2.2. 市場抑制要因分析

3.2.2.1. 高額な歯科治療費

3.2.2.2. 歯科処置に伴う潜在的なリスクと合併症

3.2.3. 市場機会分析

3.2.3.1. 臨床試験件数の増加

3.2.3.2. 吸収性膜の開発と承認の増加

3.2.3.3. 合成膜分野への進出

3.2.3.4. 市場プレゼンス強化のための戦略的提携と投資

3.2.3.5. 新興経済国における拡大機会

3.2.3.6. 複合骨移植材の需要増加

3.2.3.7. 3Dプリントおよびカスタム移植材への注目度の高まり

3.2.4. 市場課題分析

3.2.4.1. 規制および承認の複雑性

3.2.4.2. 経済的リスクおよび為替リスク

3.3. 歯科用膜および骨移植代替材市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治・法的環境

3.3.2.2. 経済・社会環境

3.3.2.3. 技術環境

第4章 歯科用メンブレンおよび骨移植代替材市場:製品予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 世界の歯科用膜および骨移植代替品市場の製品動向分析

4.3. 世界の歯科用膜および骨移植代替品市場の規模と動向分析(製品別、2021年から2033年、百万米ドル)

4.4. 骨移植代替品(BGS)

4.4.1. 骨移植代替材(BGS)市場の推定値と予測(2021年から2033年、百万米ドル)

4.4.1.1. 同種移植片

4.4.1.1.1. 同種移植片市場の推定値と予測(2021年から2033年、百万米ドル)

4.4.1.1.1.1. 脱灰骨マトリックス

4.4.1.1.1.1.1. 脱灰骨マトリックスの市場規模予測(2021年~2033年、百万米ドル)

4.4.1.1.1.2. その他

4.4.1.1.1.2.1. その他の市場規模予測(2021年~2033年、百万米ドル)

4.4.1.2. 自家移植

4.4.1.2.1. 2021年から2033年までの自家移植市場規模予測(百万米ドル)

4.4.1.3. 異種移植

4.4.1.3.1. 2021年から2033年までの異種移植市場規模予測(百万米ドル)

4.4.1.3.1.1. 牛由来

4.4.1.3.1.1.1. 牛由来の市場規模予測(2021年~2033年、百万米ドル)

4.4.1.3.1.2. 豚由来

4.4.1.3.1.2.1. 豚由来の市場規模予測(2021年~2033年、百万米ドル)

4.4.1.3.1.3. その他

4.4.1.3.1.3.1. その他 2021年から2033年までの市場規模予測(百万米ドル)

4.4.1.4. 合成

4.4.1.4.1. 合成市場の推定値および予測(2021年から2033年、百万米ドル)

4.4.1.4.1.1. ヒドロキシアパタイト (HA)

4.4.1.4.1.1.1. ヒドロキシアパタイト(HA)の市場規模予測(2021年~2033年、百万米ドル)

4.4.1.4.1.2. リン酸三カルシウム (TCP)

4.4.1.4.1.2.1. リン酸三カルシウム(TCP)市場の推定値および予測(2021年から2033年まで、百万米ドル)

4.4.1.4.1.3. バイオアクティブガラス

4.4.1.4.1.3.1. バイオアクティブガラス市場の推定値および予測(2021年から2033年まで、百万米ドル)

4.4.1.4.1.4. その他

4.4.1.4.1.4.1. その他市場の推定値および予測(2021年から2033年まで、百万米ドル)

4.5. 歯科用膜および軟組織再生材料

4.5.1. 歯科用膜および軟組織再生材料の市場規模予測(2021年~2033年、百万米ドル)

4.5.1.1. 吸収性膜

4.5.1.1.1. 吸収性膜の市場規模予測(2021年~2033年) (百万米ドル)

4.5.1.1.1.1. 牛由来コラーゲンベース

4.5.1.1.1.1.1. 牛由来コラーゲンベースの市場規模予測(2021年~2033年、百万米ドル)

4.5.1.1.1.2. 豚由来コラーゲンベース

4.5.1.1.1.2. 1. 豚由来コラーゲンベースの市場規模予測(2021年~2033年、百万米ドル)

4.5.1.1.1.3. その他

4.5.1.1.1.3.1. その他市場の推定値および予測(2021年から2033年まで、百万米ドル)

4.5.1.2. 非吸収性膜

4.5.1.2.1. 非吸収性膜市場の推定値および予測(2021年から2033年まで、百万米ドル) (百万米ドル)

4.5.1.2.1.1. 発泡ポリテトラフルオロエチレン(ePTFE)

4.5.1.2.1.1.1. 発泡ポリテトラフルオロエチレン (ePTFE) 市場規模予測(2021年~2033年、百万米ドル)

4.5.1.2.1.2. 緻密PTFE(dPTFE)

4.5.1.2.1.2.1. 緻密PTFE (dPTFE) 市場規模予測(2021年~2033年、百万米ドル)

4.5.1.2.1.3. チタン強化PTFE

4.5.1.2.1.3.1. チタン強化PTFE 市場規模予測(2021年~2033年、百万米ドル)

第5章 歯科用膜および骨移植代替材市場:用途別推定値と傾向分析

5.1. セグメントダッシュボード

5.2. 世界の歯科用膜および骨移植代替材市場の用途別動向分析

5.3. 世界の歯科用膜および骨移植代替材市場の規模と傾向分析(用途別、2021年から2033年) (百万米ドル)

5.4. リッジ増大術

5.4.1. リッジ増大術市場規模予測(2021年~2033年)(百万米ドル)

5.5. サイナスリフト

5.5.1. サイナスリフト市場規模予測(2021年~2033年) (百万米ドル)

5.6. 歯周欠損再生

5.6.1. 歯周欠損再生市場規模予測(2021年~2033年)(百万米ドル)

5.7. インプラント骨再生

5.7.1. インプラント骨再生市場規模予測(2021年~2033年)(百万米ドル)

5.8. ソケット保存

5.8.1. ソケット保存市場の推定値および予測(2021年から2033年まで)(百万米ドル)

5.9. 軟組織再生

5.9.1. 軟組織再生市場の推定値および予測(2021年から2033年まで) (百万米ドル)

5.10. その他

5.10.1. その他市場規模予測(2021年~2033年)(百万米ドル)

第6章 歯科用膜および骨移植代替材市場:製品別・用途別地域別予測と動向分析

6.1. 地域別ダッシュボード

6.2. 市場規模・予測およびトレンド分析(2021年~2033年)

6.3. 北米

6.3.1. 市場規模予測(2021年~2033年)(収益、百万米ドル)

6.3.2. 米国

6.3.2.1. 主要国の動向

6.3.2.2. 競争状況

6.3.2.3. 規制の枠組み

6.3.2.4. 償還状況

6.3.2.5. 米国市場の見積もりおよび予測、2021年~2033年

6.3.3. カナダ

6.3.3.1. 主要国の動向

6.3.3.2. 競争環境

6.3.3.3. 規制の枠組み

6.3.3.4. 償還シナリオ

6.3.3.5. カナダ市場の推定値および予測(2021年~2033年)

6.3.4. メキシコ

6.3.4.1. 主な国の動向

6.3.4.2. 競争環境

6.3.4.3. 規制の枠組み

6.3.4.4. 償還シナリオ

6.3.4.5. メキシコ市場の見積もりと予測(2021年~2033年)

6.4. ヨーロッパ

6.4.1. イギリス

6.4.1.1. 主要国の動向

6.4.1.2. 競争環境

6.4.1.3. 規制の枠組み

6.4.1.4. 償還シナリオ

6.4.1.5. 英国市場の見積もりおよび予測、2021年~2033年

6.4.2. ドイツ

6.4.2.1. 主要国の動向

6.4.2.2. 競争シナリオ

6.4.2.3. 規制の枠組み

6.4.2.4. 償還シナリオ

6.4.2.5. ドイツ市場の見積もりと予測(2021年~2033年)

6.4.3. フランス

6.4.3.1. 主要な国別動向

6.4.3.2. 競争状況

6.4.3.3. 規制の枠組み

6.4.3.4. 償還シナリオ

6.4.3.5. フランス市場の見積もりと予測、2021年~2033年

6.4.4. イタリア

6.4.4.1. 主要国の動向

6.4.4.2. 競争状況

6.4.4.3. 規制の枠組み

6.4.4.4. 償還シナリオ

6.4.4.5. イタリア市場の見積もりと予測、2021年~2033年

6.4.5. スペイン

6.4.5.1. 主要な国別動向

6.4.5.2. 競争環境

6.4.5.3. 規制の枠組み

6.4.5.4. 償還状況

6.4.5.5. スペイン市場予測と見通し、2021年~2033年

6.4.6. デンマーク

6.4.6.1. 主要な国別動向

6.4.6.2. 競争環境

6.4.6.3. 規制の枠組み

6.4.6.4. 償還シナリオ

6.4.6.5. デンマーク市場の推定値および予測、2021年~2033年

6.4.7. スウェーデン

6.4.7.1. 主要な国別動向

6.4.7.2. 競争環境

6.4.7.3. 規制の枠組み

6.4.7.4. 償還シナリオ

6.4.7.5. スウェーデン市場の見積もりと予測、2021年~2033年

6.4.8. ノルウェー

6.4.8.1. 主な国の動向

6.4.8.2. 競争環境

6.4.8.3. 規制の枠組み

6.4.8.4. 償還シナリオ

6.4.8.5. ノルウェー市場の推定値と予測、2021年~2033年

6.5. アジア太平洋地域

6.5.1. 日本

6.5.1.1. 主要国の動向

6.5.1.2. 競争環境

6.5.1.3. 規制の枠組み

6.5.1.4. 償還シナリオ

6.5.1.5. 日本市場の推定値および予測(2021年~2033年)

6.5.2. インド

6.5.2.1. 主な国の動向

6.5.2.2. 競争環境

6.5.2.3. 規制の枠組み

6.5.2.4. 償還シナリオ

6.5.2.5. インド市場の見積もりと予測(2021年~2033年)

6.5.3. 中国

6.5.3.1. 主要な国別動向

6.5.3.2. 競争環境

6.5.3.3. 規制の枠組み

6.5.3.4. 償還シナリオ

6.5.3.5. 中国市場の推定値および予測、2021年~2033年

6.5.4. 韓国

6.5.4.1. 主要国の動向

6.5.4.2. 競争環境

6.5.4.3. 規制枠組み

6.5.4.4. 償還シナリオ

6.5.4.5. 韓国市場の推定値と予測(2021年~2033年)

6.5.5. オーストラリア

6.5.5.1. 主要国の動向

6.5.5.2. 競争環境

6.5.5.3. 規制の枠組み

6.5.5.4. 償還シナリオ

6.5.5.5. オーストラリア市場の見積もりと予測、2021年~2033年

6.5.6. タイ

6.5.6. 1. 主要国の動向

6.5.6.2. 競争環境

6.5.6.3. 規制の枠組み

6.5.6.4. 償還シナリオ

6.5.6.5. タイ市場の推定値および予測、2021年~2033年

6.6. ラテンアメリカ

6.6.1. ブラジル

6.6.1.1. 主要国の動向

6.6.1.2. 競争環境

6.6.1.3. 規制の枠組み

6.6.1.4. 償還環境

6.6.1.5. ブラジル市場の推定値および予測、2021年~2033年

6.6.2. アルゼンチン

6.6.2.1. 主要国の動向

6.6.2.2. 競争環境

6.6.2.3. 規制の枠組み

6.6.2.4. 償還シナリオ

6.6.2.5. アルゼンチン市場の見積もりと予測、2021年~2033年

6.7. 中東・アフリカ(MEA)

6.7.1. 南アフリカ

6.7.1.1. 主な国の動向

6.7.1.2. 競争環境

6.7.1.3. 規制の枠組み

6.7.1.4. 償還シナリオ

6.7.1.5. 南アフリカ市場の見積もりと予測、2021年~2033年

6.7.2. サウジアラビア

6.7.2.1. 主な国の動向

6.7.2.2. 競争環境

6.7.2.3. 規制枠組み

6.7.2.4. 償還状況

6.7.2.5. サウジアラビア市場規模予測(2021年~2033年)

6.7.3. アラブ首長国連邦

6.7.3.1. 主要な国別動向

6.7.3.2. 競争環境

6.7.3.3. 規制の枠組み

6.7.3.4. 償還シナリオ

6.7.3.5. UAE 市場予測と見通し(2021年~2033年)

6.7.4. クウェート

6.7.4.1. 主要国の動向

6.7.4.2. 競争環境

6.7.4.3. 規制枠組み

6.7.4.4. 償還シナリオ

6.7.4.5. クウェート市場の見積もりと予測、2021年~2033年

第7章 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. 企業/競争の分類

7.2.1. イノベーター

7.3. ベンダー状況

7.3.1. 主要販売代理店およびチャネルパートナー一覧

7.3.2. 主要顧客

7.3.3. グローバル主要企業市場シェア分析(2024年)

7.3.4. デンツプライ・シローナ

7.3.4.1. 会社概要

7.3.4.2. 財務実績

7.3.4.3. 製品ベンチマーク

7.3.4.4. 戦略的取り組み

7.3.5. Bioteck S.p.A.

7.3.5.1. 会社概要

7.3.5.2. 財務実績

7.3.5.3. 製品ベンチマーク

7.3.5.4. 戦略的取り組み

7.3.6. Maxigen Biotech Inc.

7.3.6.1. 会社概要

7.3.6.2. 財務実績

7.3.6.3. 製品ベンチマーク

7.3.6.4. 戦略的取り組み

7.3.7. Institut Straumann AG

7.3.7.1. 会社概要

7.3.7.2. 財務実績

7.3.7.3. 製品ベンチマーキング

7.3.7.4. 戦略的取り組み

7.3.8. ノーベルバイオケア・サービス社(エンビスタ)

7.3.8.1. 会社概要

7.3.8.2. 財務実績

7.3.8.3. 製品ベンチマーキング

7.3.8.4. 戦略的取り組み

7.3.9. ガイストリッヒ・ホールディング

7.3.9.1. 会社概要

7.3.9.2. 財務実績

7.3.9.3. 製品ベンチマーク

7.3.9.4. 戦略的取り組み

7.3.10. ZimVie Inc.

7.3.10.1. 会社概要

7.3.10.2. 財務実績

7.3.10.3. 製品ベンチマーク

7.3.10.4. 戦略的取り組み

7.3.11. NovaBone(ハルマ)

7.3.11.1. 会社概要

7.3.11.2. 財務実績

7.3.11.3. 製品ベンチマーク

7.3.11.4. 戦略的取り組み

7.3.12. オステオジェニックス・バイオメディカル(エンビスタ)

7.3.12.1. 会社概要

7.3.12.2. 財務実績

7.3.12.3. 製品ベンチマーク

7.3.12.4. 戦略的取り組み

7.3.13. レジェニティ

7.3.13.1. 会社概要

7.3.13.2. 財務実績

7.3.13.3. 製品ベンチマーク

7.3.13.4. 戦略的取り組み

7.3.14. メドトロニック

7.3.14.1. 会社概要

7.3.14.2. 財務実績

7.3.14.3. 製品ベンチマーキング

7.3.14.4. 戦略的取り組み

7.3.15. バイオホライズンズ

7.3.15.1. 会社概要

7.3.15.2. 財務実績

7.3.15.3. 製品ベンチマーキング

7.3.15.4. 戦略的取り組み

7.3.16. レジェデントAG

7.3.16.1. 会社概要

7.3.16.2. 財務実績

7.3.16.3. 製品ベンチマーク

7.3.16.4. 戦略的取り組み

7.3.17. IDL Dental Technologies LTD

7.3.17.1. 会社概要

7.3.17.2. 財務実績

7.3.17.3. 製品ベンチマーク

7.3.17.4. 戦略的取り組み

7.3.18. EUCARE PHARMACEUTICALS (P) LTD

7.3.18.1. 会社概要

7.3.18.2. 財務実績

7.3.18.3. 製品ベンチマーク

7.3.18.4. 戦略的取り組み

7.3.19. キュラサン株式会社

7.3.19.1. 会社概要

7.3.19.2. 財務実績

7.3.19.3. 製品ベンチマーク

7.3.19.4. 戦略的取り組み

7.3.20. TBRデンタル

7.3.20.1. 会社概要

7.3.20.2. 財務実績

7.3.20.3. 製品ベンチマーク

7.3.20.4. 戦略的取り組み

7.3.21. DentiumUSA

7.3.21.1. 会社概要

7.3.21.2. 財務実績

7.3.21.3. 製品ベンチマーク

7.3.21.4. 戦略的取り組み

7.3.22. テコノス・デンタル株式会社(Tecnoss Dental Srl)

7.3.22.1. 会社概要

7.3.22.2. 財務実績

7.3.22.3. 製品ベンチマーク

7.3.22.4. 戦略的取り組み

7.3.23. ユニケア・バイオメディカル株式会社

7.3.23.1. 会社概要

7.3.23.2. 財務実績

7.3.23.3. 製品ベンチマーク

7.3.23.4. 戦略的取り組み

7.3.24. ネオス社

7.3.24.1. 会社概要

7.3.24.2. 財務実績

7.3.24.3. 製品ベンチマーク

7.3.24.4. 戦略的取り組み

7.3.25. アドバンスト・メディカル・ソリューションズ・グループ社

7.3.25.1. 会社概要

7.3.25.2. 財務実績

7.3.25.3. 製品ベンチマーク

7.3.25.4. 戦略的取り組み

7.3.26. B&B デンタルインプラント社

7.3.26.1. 会社概要

7.3.26.2. 財務実績

7.3.26.3. 製品ベンチマーク

7.3.26.4. 戦略的取り組み

7.3.27. ボティス

7.3.27.1. 会社概要

7.3.27.2. 財務実績

7.3.27.3. 製品ベンチマーク

7.3.27.4. 戦略的取り組み

7.3.28. セプトドン・ホールディング

7.3.28.1. 会社概要

7.3.28.2. 財務実績

7.3.28.3. 製品ベンチマーク

7.3.28.4. 戦略的取り組み

7.3.29. インプラントダイレクト社(エンビスタ)

7.3.29.1. 会社概要

7.3.29.2. 財務実績

7.3.29.3. 製品ベンチマーク

7.3.29.4. 戦略的取り組み

7.3.30. メタバイオメッド株式会社

7.3.30.1. 会社概要

7.3.30.2. 財務実績

7.3.30.3. 製品ベンチマーキング

7.3.30.4. 戦略的取り組み

7.3.31. シグマグラフトバイオマテリアルズ

7.3.31.1. 会社概要

7.3.31.2. 財務実績

7.3.31.3. 製品ベンチマーキング

7.3.31.4. 戦略的取り組み

7.4. ヒートマップ分析/企業市場ポジション分析

7.5. 推定企業市場シェア分析(2024年)

7.6. その他の主要市場プレイヤー一覧

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. 北米歯科用膜および骨移植代替材市場、国別、2021年~2033年(百万米ドル)

表4. 北米歯科用膜および骨移植代替材市場、製品別、2021年~2033年(百万米ドル)

表5. 北米歯科用膜および骨移植代替材市場、用途別、2021年~2033年(百万米ドル)

表6. 米国歯科用膜および骨移植代替材市場、製品別、2021年~2033年(百万米ドル)

表7. 米国歯科用膜および骨移植代替材市場、用途別、2021年~2033年(百万米ドル)

表8. カナダ歯科用膜および骨移植代替材市場、製品別、2021年~2033年 (百万米ドル)

表9. カナダにおける歯科用膜および骨移植代替材市場、用途別、2021年~2033年(百万米ドル)

表10. メキシコにおける歯科用膜および骨移植代替材市場、製品別、2021年~2033年(百万米ドル)

表11. メキシコにおける歯科用膜および骨移植代替材市場、用途別、2021年~2033年(百万米ドル)

表12. 欧州における歯科用膜および骨移植代替材市場、国別、2021年~2033年(百万米ドル)

表13. 欧州歯科用膜および骨移植代替材市場、製品別、2021年~2033年(百万米ドル)

表14. 欧州歯科用膜および骨移植代替材市場、用途別、2021年~2033年(百万米ドル)

表15. 英国歯科用膜および骨移植代替材市場、製品別、2021年~2033年(百万米ドル)

表16. イギリスにおける歯科用膜および骨移植代替材市場、用途別、2021年~2033年(百万米ドル)

表17. ドイツにおける歯科用膜および骨移植代替材市場、製品別、2021年~2033年 (百万米ドル)

表18. ドイツ歯科用膜および骨移植代替材市場、用途別、2021年~2033年(百万米ドル)

表19. フランス歯科用膜および骨移植代替材市場、製品別、2021年~2033年(百万米ドル)

表20. フランスにおける歯科用膜および骨移植代替材市場、用途別、2021年~2033年(百万米ドル)

表21. イタリアにおける歯科用膜および骨移植代替材市場、製品別、2021年~2033年(百万米ドル)

表22. イタリアにおける歯科用膜および骨移植代替材市場、用途別、2021年~2033年(百万米ドル)

表23. スペインにおける歯科用膜および骨移植代替材市場、製品別、2021年~2033年(百万米ドル)

表24. スペインにおける歯科用膜および骨移植代替材市場、用途別、2021年~2033年(百万米ドル)

表25. デンマークにおける歯科用膜および骨移植代替材市場、製品別、2021年~2033年(百万米ドル)

表26. デンマークにおける歯科用膜および骨移植代替材市場、用途別、2021年~2033年(百万米ドル)

表27. スウェーデンにおける歯科用膜および骨移植代替材市場、製品別、2021年~2033年(百万米ドル)

表28. スウェーデンにおける歯科用膜および骨移植代替材市場、用途別、2021年~2033年(百万米ドル)

表29. ノルウェーにおける歯科用膜および骨移植代替材市場、製品別、2021年~2033年 (百万米ドル)

表30. ノルウェーにおける歯科用膜および骨移植代替材市場、用途別、2021年~2033年(百万米ドル)

表31. アジア太平洋地域における歯科用膜および骨移植代替材市場、国別、2021年~2033年(百万米ドル)

表32. アジア太平洋地域の歯科用膜および骨移植代替材市場、製品別、2021年~2033年(百万米ドル)

表33. 中国の歯科用膜および骨移植代替材市場、製品別、2021年 – 2033年(百万米ドル)

表34. 中国における歯科用膜および骨移植代替材市場、用途別、2021年~2033年(百万米ドル)

表35. 日本における歯科用膜および骨移植代替材市場、製品別、2021年~2033年(百万米ドル)

表36. 日本における歯科用膜および骨移植代用材市場、用途別、2021年~2033年(百万米ドル)

表37. インドにおける歯科用膜および骨移植代用材市場、製品別、2021年~2033年(百万米ドル)

表38. インドにおける歯科用膜および骨移植代替材市場、用途別、2021年~2033年(百万米ドル)

表39. 韓国における歯科用膜および骨移植代替材市場、製品別、2021年~2033年(百万米ドル)

表40. 韓国における歯科用膜および骨移植代替材市場、用途別、2021年~2033年 (百万米ドル)

表41. オーストラリア歯科用膜および骨移植代替材市場、製品別、2021年~2033年(百万米ドル)

表42. オーストラリア歯科用膜および骨移植代替材市場、用途別、2021年~2033年(百万米ドル)

表43. タイの歯科用膜および骨移植代替材市場、製品別、2021年~2033年(百万米ドル)

表44. タイの歯科用膜および骨移植代替材市場、用途別、2021年~2033年(百万米ドル)

表45. ラテンアメリカの歯科用膜および骨移植代替材市場、国別、2021年~2033年 (百万米ドル)

表46. ラテンアメリカにおける歯科用膜および骨移植代替材市場、製品別、2021年~2033年(百万米ドル)

表47. ラテンアメリカにおける歯科用膜および骨移植代替材市場、用途別、2021年~2033年 (百万米ドル)

表48. ブラジルにおける歯科用膜および骨移植代用材市場、製品別、2021年~2033年(百万米ドル)

表49. ブラジルにおける歯科用膜および骨移植代用材市場、用途別、2021年~2033年 (百万米ドル)

表50. アルゼンチンにおける歯科用膜および骨移植代替材市場、製品別、2021年~2033年(百万米ドル)

表51. アルゼンチンにおける歯科用膜および骨移植代替材市場、用途別、2021年~2033年(百万米ドル)

表52. 中東・アフリカにおける歯科用膜および骨移植代替材市場、国別、2021年~2033年(百万米ドル)

表53. 中東・アフリカにおける歯科用膜および骨移植代替材市場、製品別、2021年~2033年 (百万米ドル)

表54. 中東・アフリカ地域における歯科用膜および骨移植代替材市場、用途別、2021年~2033年(百万米ドル)

表55. 南アフリカにおける歯科用膜および骨移植代替材市場、製品別、2021年~2033年(百万米ドル)

表56. 南アフリカにおける歯科用膜および骨移植代替材市場、用途別、2021年 – 2033年(百万米ドル)

表57. サウジアラビアにおける歯科用膜および骨移植代替材市場、製品別、2021年~2033年(百万米ドル)

表58. サウジアラビアにおける歯科用膜および骨移植代替材市場、用途別、2021年~2033年 (百万米ドル)

表59. アラブ首長国連邦(UAE)における歯科用膜および骨移植代替材市場、製品別、2021年~2033年(百万米ドル)

表60. アラブ首長国連邦(UAE)における歯科用膜および骨移植代替材市場、用途別、2021年~2033年(百万米ドル)

表61. クウェートにおける歯科用膜および骨移植代替材市場、製品別、2021年~2033年(百万米ドル)

表62. クウェートにおける歯科用膜および骨移植代替材市場、用途別、2021年~2033年(百万米ドル)

図表一覧

図1 情報収集

図2 一次調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模測定と予測

図5 市場構成と検証

図6 歯科用膜および骨移植代替材市場、市場セグメンテーション

図7 市場推進要因分析(現在および将来の影響)

図8 市場抑制要因分析(現在および将来の影響)

図9 市場機会分析(現在および将来の影響)

図10 市場課題分析(現在および将来の影響)

図11 SWOT分析(要因別:政治・法規制、経済、技術)

図12 ポーターの5つの力分析

図13 地域別市場:主なポイント

図14 歯科用膜および骨移植代替材市場:製品動向分析

図15 骨移植代替材(BGS)市場規模予測(2021年~2033年、百万米ドル)

図16 同種移植片市場規模予測(2021年~2033年、百万米ドル)

図17 脱灰骨マトリックス市場規模予測(2021年~2033年、百万米ドル)

図18 その他市場規模予測(2021年~2033年、百万米ドル)

図19 自己移植材市場規模予測(2021年~2033年、百万米ドル)

図20 異種移植材市場規模予測(2021年~2033年、百万米ドル)

図21 牛由来市場の見積もりと予測、2021年~2033年(百万米ドル)

図22 豚由来市場の見積もりと予測、2021年~2033年(百万米ドル)

図23 その他市場の見積もりと予測、2021年~2033年 (百万米ドル)

図24 合成材料市場規模予測(2021年~2033年)(百万米ドル)

図25 ハイドロキシアパタイト(HA)市場規模予測(2021年~2033年)(百万米ドル)

図26 リン酸三カルシウム(TCP)市場規模予測(2021年~2033年、百万米ドル)

図27 バイオアクティブガラス市場規模予測(2021年~2033年) (百万米ドル)

図28 その他市場規模予測(2021年~2033年)(百万米ドル)

図29 歯科用膜および軟組織再生材料市場規模予測(2021年~2033年)(百万米ドル)

図30 吸収性膜市場規模予測( 2021年~2033年(百万米ドル)

図31 牛由来コラーゲンベース市場規模予測(2021年~2033年)(百万米ドル)

図32 豚由来コラーゲンベース市場規模予測(2021年~2033年)(百万米ドル)

図33 その他市場規模予測(2021年~2033年、百万米ドル)

図34 非吸収性膜市場規模予測(2021年~2033年、百万米ドル)

図35 膨張PTFE(ePTFE)市場規模予測(2021年~2033年、百万米ドル)

図36 緻密PTFE(dPTFE)市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図37 チタン強化PTFE市場規模予測(2021年~2033年)(百万米ドル)

図38 歯科用膜および骨移植代替材市場:用途別動向分析

図39 リッジ増大術市場の見積もりと予測、2021年~2033年(百万米ドル)

図40 サイナスリフト市場の見積もりと予測、2021年~2033年(百万米ドル)

図41 歯周欠損再生市場の見積もりと予測、2021年~2033年 (百万米ドル)

図42 インプラント骨再生市場の見積もりと予測、2021年~2033年(百万米ドル)

図43 ソケット保存市場の見積もりと予測、2021年~2033年 (百万米ドル)

図44 軟組織再生市場の見積もりと予測、2021年~2033年(百万米ドル)

図45 その他市場の見積もりと予測、2021年~2033年(百万米ドル)

図46 地域別見通し、2024年及び2033年

図47 北米歯科用膜および骨移植代替物市場、2021年~2033年(百万米ドル)

図48 米国歯科用膜および骨移植代替物市場、2021年~2033年(百万米ドル)

図49 カナダ歯科用膜および骨移植代替材市場、2021年~2033年(百万米ドル)

図50 メキシコ歯科用膜および骨移植代替材市場、2021年~2033年(百万米ドル)

図51 欧州における歯科用膜および骨移植代替材市場、2021年~2033年(百万米ドル)

図52 ドイツにおける歯科用膜および骨移植代替材市場、2021年~2033年(百万米ドル)

図53 イギリスにおける歯科用膜および骨移植代替材市場、2021年~2033年(百万米ドル)

図54 フランスにおける歯科用膜および骨移植代替材市場、2021年~2033年(百万米ドル)

図55 イタリアにおける歯科用膜および骨移植代替材市場、2021年~2033年 (百万米ドル)

図56 スペインにおける歯科用膜および骨移植代替材市場、2021年~2033年(百万米ドル)

図57 デンマークにおける歯科用膜および骨移植代替材市場、2021年~2033年(百万米ドル)

図58 スウェーデンにおける歯科用膜および骨移植代替材市場、2021年~2033年 (百万米ドル)

図59 ノルウェー 歯科用膜および骨移植代替材市場、2021年~2033年(百万米ドル)

図60 アジア太平洋地域 歯科用膜および骨移植代替材市場、2021年~2033年(百万米ドル)

図61 日本における歯科用膜および骨移植代替材市場、2021年~2033年(百万米ドル)

図62 中国における歯科用膜および骨移植代替材市場、2021年~2033年(百万米ドル)

図63 インド歯科用膜および骨移植代替材市場、2021年~2033年(百万米ドル)

図64 オーストラリア歯科用膜および骨移植代替材市場、2021年~2033年(百万米ドル)

図 65 韓国の歯科用膜および骨移植代替材市場、2021年~2033年(百万米ドル)

図66 タイの歯科用膜および骨移植代替材市場、2021年~2033年(百万米ドル)

図67 ラテンアメリカにおける歯科用膜および骨移植代替材市場、2021年~2033年(百万米ドル)

図68 ブラジルにおける歯科用膜および骨移植代替材市場、2021年~2033年(百万米ドル)

図69 アルゼンチンにおける歯科用膜および骨移植代替材市場、2021年~2033年 (百万米ドル)

図70 中東・アフリカ地域における歯科用膜および骨移植代替材市場、2021年~2033年(百万米ドル)

図71 南アフリカ 歯科用膜および骨移植代替物市場、2021年~2033年(百万米ドル)

図72 サウジアラビア 歯科用膜および骨移植代替物市場、2021年~2033年 (百万米ドル)

図73 アラブ首長国連邦(UAE)における歯科用膜および骨移植代替材市場、2021年~2033年(百万米ドル)

図74 クウェートにおける歯科用膜および骨移植代替材市場、2021年~2033年(百万米ドル)

| ※参考情報 歯科用膜と骨移植代用材は、歯科治療において重要な役割を果たす材料です。これらは主に歯周病の治療やインプラント治療に使用され、骨の再生を促進し、組織の修復を助けるために設計されています。 歯科用膜は、歯の周囲のソフト組織を保護し、骨の再生を促すためのバリアを提供します。これにより、骨が適切に再生され、インプラントの安定性を向上させることができます。膜の種類には、バイオロジカル膜、合成膜、天然膜の3つがあります。バイオロジカル膜は、動物由来の材料を使用しており、天然の成分が含まれています。合成膜は、ポリマーなどの人工材料から製造され、均一性や再現性が高いのが特徴です。天然膜は、ヒトや動物の組織を用いており、生体適合性が高いことがメリットです。 骨移植代用材は、欠損した骨を再生するために使用される素材で、主にオスと強度を持たせるために必要です。これには、生体材(自家骨や同種骨など)、非生体材(合成材料や鉱物から作られるもの)があります。生体材は、患者自身の骨を採取する自家骨移植が一般的ですが、供給が難しい場合や大きな範囲を再生する必要がある場合には、同種骨などが用いられます。非生体材の中には、コラーゲンやハイドロキシアパタイトを用いたものや、生体吸収性ポリマーから作られたものがあります。 これらの材料は、それぞれ特長があり、用途によって使い分けられます。例えば、歯周病の治療においては、歯科用膜が重要な役割を果たします。膜を使用することで、骨が形成されやすくなり、健康な骨組織が再生されるプロセスが促進されます。また、インプラント治療においては、骨移植代用材が必要となることがあります。インプラントを挿入するためには、十分な骨量が必要であり、既存の骨が不足している場合には、これらの骨移植代用材が用いられます。 近年、これらの素材に関連した技術も進化しています。特に、3Dプリンティング技術が注目されています。この技術を用いることで、患者の骨形状や欠損状態に応じたカスタムフィットの骨移植代用材を作成できるようになりました。これにより、より効率的な治療が可能となり、手術の成功率が向上しています。また、再生医療の進展に伴い、幹細胞を用いた骨再生の研究も進んでいます。幹細胞を利用することで、より早く、より良い結果が得られることが期待されています。 さらに、治療の際には、生体材料と非生体材料を組み合わせることによって、相乗効果を生むことができます。例えば、生体材料による自然な骨形成を促進し、非生体材料で強度を補強することで、より安定した構造を持つ骨が再生されます。このように、歯科用膜と骨移植代用材は、治療の選択肢を広げ、各患者に合った最適な方法を提供するための重要な要素と言えます。 歯科治療におけるこれらの材料は、医療技術の進歩とともに、今後も多くの革新が期待されています。新しい材料や技術の開発によって、より安全で効果的な治療法が提供され、患者のQOL(生活の質)の向上に寄与することが目指されています。医療専門家は、これらの最新の情報や技術を常にアップデートし、患者にとって最適な治療を提供することが求められます。これにより、歯科医療の未来はより明るく、多くの患者が恩恵を受けられることになるでしょう。 |