主な市場動向と洞察

- 2025年、北米のダサチニブ市場は世界市場全体の54.17%を占め、最大のシェアを記録しました。

- 米国のダサチニブ市場は、予測期間中に大幅な成長が見込まれています。

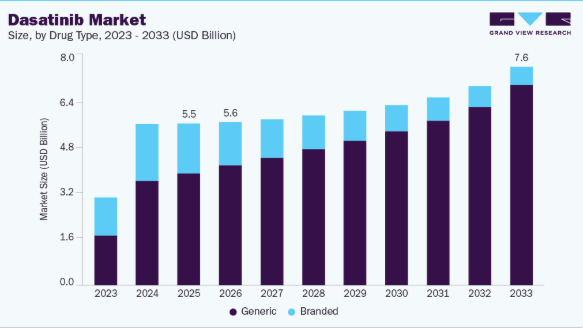

- 薬剤タイプ別では、2025年にジェネリック医薬品セグメントが69.24%という最高の市場シェアを占めました。

- 適応症別では、2025年に慢性骨髄性白血病(CML)セグメントが最大の市場シェアを占めました。

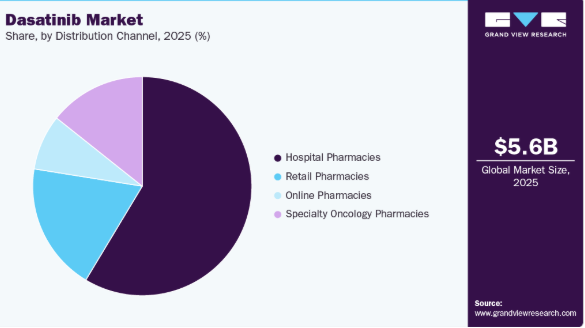

- 流通チャネル別では、2025年に病院薬局セグメントが最大の市場シェアを占めました。

市場規模と予測

- 2025年の市場規模:55億9,000万米ドル

- 2033年予測市場規模:75億7,000万米ドル

- CAGR(2026-2033年):4.27%

- 北米:2025年の最大市場

- アジア太平洋:最も急成長している市場

標的型がん治療に対する認識の高まりにより、先進国および新興地域において診断と早期治療開始が改善されました。医師は持続的な疾患制御のためにチロシンキナーゼ阻害剤を好んで選択しており、これが長期的な需要を支えています。生存期間の延長により薬剤の累積使用量が増加し、収益の見通しが強まっています。例えば、2025年11月、OncLiveは、ダサチニブのジェネリック医薬品について、20mg、50mg、70mg、80mg、100mg、140mgの6つの用量の簡略新薬申請(ANDA)がFDAにより承認されたと報じました。最初の承認は2006年に下り、2019年1月には78名の小児患者を対象とした第2相試験の結果に基づき適応拡大が行われました。同試験では、3年無イベント生存率が64.1%(95%信頼区間:52.4%~74.7%)、導入療法時に骨髄芽球が5%未満であった患者の割合が96%、 強化療法時には97%、81名の患者における致死的な有害事象は4%、治療中止率は10%でした。

プレシジョン・メディシンおよび分子診断の進歩により、バイオマーカーに基づく治療法の選択が強化され、ダサチニブのような標的治療の採用が加速しています。耐性または不耐性の慢性骨髄性白血病における臨床的エビデンスは、医師の信頼を高め、第2世代チロシンキナーゼ阻害剤に関するガイドラインの推奨を裏付けています。例えば、2026年1月、『Cancer Reports』誌は、2002年から2025年の間に低用量ダサチニブ(1日50mg)で治療を受けた53名の成人(年齢中央値50歳)を対象とした後ろ向き解析を発表しました。分子学的奏効の結果としては、41.5%がMR4.5、20.8%がMR4.0、15.1%が深部奏効を伴わない主要分子学的奏効を達成しました。チロシンキナーゼドメインの変異は32.1%に認められ、臨床的に重大な有害事象は49.1%に発生しました。また、22.6%は不十分な奏効により薬剤の切り替えが必要となり、7.5%は耐容性不良により切り替えが必要となりました。ベースライン時のBCR-ABL1が100%以上、T315I変異、およびELTSリスクが高いことは、予後不良の予測因子となりました。

適応拡大や併用療法に関する継続的な研究により、血液がん以外の領域においても新たな商業的機会が生まれています。例えば、2025年1月、『Biomedical Reports』誌は、2024年5月5日時点までの55件の試験をレビューしたメタ解析を発表しました。これには、9件のランダム化試験(第II相試験4件、第I相試験3件、第I相または第II相試験2件)が含まれており、234名の患者(単剤療法107名、併用療法127名)が対象となりました。参加者のうち、79.1%が非小細胞肺がんであり、腺がんが63.8%、扁平上皮がんが22.1%を占めました。疾患の進行は、単剤療法群で52.4%、併用療法群で29.6%に認められ、一方、疾患の安定は単剤療法群で22.4%、併用療法群で38.3%でした。有害事象としては、貧血が42.2%(エルロチニブ併用群では50.6%、単剤療法では3.7%)、下痢が35.4%、発疹が85.1%に認められました。

ジェネリック医薬品の製造拡大により、価格に敏感な市場全体で手頃な価格と入手しやすさが向上し、患者へのリーチが広がり、競争環境が強化されています。病院や専門薬局のネットワークを通じた流通の拡大により、供給の継続性と世界的な普及が進んでいます。製薬会社と医療提供者との戦略的提携が、製品の安定供給を支えています。新興国におけるがん医療インフラの整備が進み、先進的な標的療法の普及が促進されています。医療費の増加とがん治療に対する保険適用範囲の拡大が、処方量の維持につながっています。医師によるチロシンキナーゼ阻害剤の長期管理に対する理解が深まるにつれ、服薬遵守率と治療継続率が向上しています。規制当局の承認や実世界データに裏打ちされたこれらの構造的要因が相まって、予測期間を通じて世界のダサチニブ市場は着実な成長を維持すると見込まれます。

市場の集中度と特徴

ダサチニブ市場は、主に標的がん治療の進歩と製剤改良に牽引され、中程度から高いレベルのイノベーションを示しています。研究活動は、治療反応の最適化、有害事象の低減、および洗練された投与戦略による患者の服薬遵守率の向上に焦点を当てています。製薬各社は、耐性白血病症例における臨床転帰を改善する併用療法の探索を続けています。診断技術の革新は、早期発見と個別化治療の選択を支援し、これにより薬剤の利用が促進されます。新たな適応症や投与法を含むライフサイクル管理戦略も、イノベーションの強度を高めています。継続的な臨床研究活動は、市場内での科学的関心と競争上の差別化を維持しています。

この市場は、抗がん剤に伴う複雑な製造プロセスと厳格な品質要件により、参入障壁が非常に高い状況にあります。研究開発、臨床検証、および規制当局の承認には多額の設備投資が必要です。知的財産権に関する考慮事項や特許状況は、従来、早期の市場参入を制限してきましたが、特許満了に伴いジェネリック医薬品の参入は増加しています。既存メーカーに対する確立されたブランド認知度や医師からの信頼は、新規参入企業にとってさらなる競争上の課題となっています。厳格な医薬品安全性監視およびコンプライアンス基準は、運営コストをさらに押し上げています。また、抗がん剤の商業化に関する専門知識が限られていることも、中小企業の効果的な市場参入を妨げています。

規制の枠組みは、承認プロセス、安全性モニタリング要件、製造コンプライアンス基準を通じて、ダサチニブ市場に大きな影響を与えています。抗がん剤は、有効性と安全性を実証するために厳格な臨床評価を受け、これが開発のスケジュールとコストに影響を及ぼします。市販後調査の要件により、有害事象や長期的な治療成果の継続的な評価が確保されています。各地域における価格規制や償還政策は、市場のアクセス可能性や製造業者の収益性に影響を与えます。特定の地域間での規制の調和により、承認の迅速化と患者へのアクセス拡大が促進されています。市場での存在感を維持するためには、進化し続ける品質基準への準拠が不可欠です。

代替となるチロシンキナーゼ阻害剤の存在は、ダサチニブ市場内に競争圧力を生み出しています。イマチニブ、ニロチニブ、ボスチニブ、ポナチニブなどの薬剤は、同様の適応症に対して複数の治療選択肢を提供しています。治療法の選択は、多くの場合、患者の耐性、変異プロファイル、および疾患の進行状況に依存します。安全性プロファイルが改善された新世代の治療法は、時間の経過とともに処方パターンに影響を与える可能性があります。医師は、耐性や副作用が生じた場合に治療法を変更することがあり、これが需要の安定性に影響を及ぼします。代替リスクがあるにもかかわらず、ダサチニブは特定の患者集団における確立された有効性により、その重要性を維持しています。

地理的な拡大は市場の集中度を形作る上で重要な役割を果たしており、アジア太平洋、ラテンアメリカ、中東の各地域で成長の機会が生まれています。がんに対する意識の高まりと医療インフラの改善により、標的療法の普及が進んでいます。製薬各社は、地域市場への浸透を強化するために販売提携を拡大しています。特定の国における現地生産能力は、供給効率とコスト競争力を支えています。患者数の増加と診断能力の向上は、地域的な需要の成長に寄与しています。未開拓市場への進出は、収益源の多様化を継続させ、成熟した地域への依存度を低減させています。

薬剤タイプ別インサイト

ジェネリック医薬品セグメントは、2025年に69.24%という最大の売上シェアを占め市場を支配しており、予測期間を通じて最も急速に成長するセグメントとなっています。これは、特許満了により複数のジェネリックメーカーが主要市場に参入し、競合が激化してブランド品であるスプライセルと比較して価格が低下したため、販売数量と入手可能性が拡大したためです。ジェネリック医薬品の参入に伴い、ダサチニブの価格は50~60%下落すると予測されており、これにより患者の採用率と流通経路での入手可能性が大幅に拡大する見込みです。BioPharmaDiveによると、2024年7月時点で、スプライセルのジェネリック医薬品は早ければ2024年9月にも発売が開始されると予想されており、より広範な採用と市場浸透が促進されるでしょう。低コストのジェネリック医薬品は、独占権が失効すると特許切れ製品が急速にシェアを獲得するという、がん治療薬の一般的な傾向と一致しています。

適応症に関する洞察

2025年には、慢性骨髄性白血病(CML)セグメントが市場を支配し、売上高シェアの59.93%を占めました。ダサチニブは主にフィラデルフィア染色体陽性のCMLに適応されており、急性リンパ性白血病(ALL)などの他の適応症と比較して、一貫して高い処方量を維持しています。CMLは、ダサチニブのようなBCR-ABLチロシンキナーゼ阻害剤で治療される成人白血病の最も一般的な亜型であり、これが中核となる臨床適応となっています。米国FDAの処方情報によると、2024年9月時点で、ダサチニブは慢性期、加速期、または芽球期の新たに診断されたPh+ CMLの成人患者に対して承認されており、この疾患カテゴリーにおける主要な用途が裏付けられています。さらに、疫学データは、CMLが成人白血病症例において優勢であり、白血病全体の発生率のかなりの割合を占めていることを裏付けています。

急性リンパ性白血病(ALL)セグメントは、フィラデルフィア染色体陽性(Ph+)ALLにおける臨床的役割の拡大や併用療法への組み込みにより、従来のCML中心の用途を超えて治療需要が増加しているため、予測期間中に年平均成長率(CAGR)5.66%で成長すると予測される最も成長の速いセグメントです。特にPh陽性疾患を有する成人および小児集団におけるALLの罹患率の上昇は、第一選択治療および再発・難治性症例におけるダサチニブのより広範な利用を後押しし、臨床での採用を促進しています。ClinicalTrials.govによると、2026年2月時点で、ALL患者を対象にダサチニブと化学療法の併用を検証する介入試験(NCT06124157)が実施されており、将来的な使用を裏付ける研究の拡大が続いていることが示されています。さらに、査読済みの臨床データは、Ph+ ALLにおけるダサチニブの有効性を示しており、高い血液学的奏効率が確認されていることから、この適応症におけるその役割の拡大が裏付けられています。

流通チャネルに関する洞察

2025年には、病院薬局セグメントが市場を支配し、売上高シェアの58.62%を占めました。これは、ダサチニブのような標的療法を含むほとんどの腫瘍治療が、専門家の監督、点滴調整、患者モニタリングが行われる病院の薬剤部を通じて開始・調剤されるためです。病院薬局は通常、高額な抗がん剤を取り扱い、治療プロトコルや支払者の要件への順守を確保しており、これによりこれらのチャネルを通じて多量の薬剤が流通しています。米国FDAの医薬品承認ラベルによると、ダサチニブの投与およびモニタリングに関するガイドラインでは、病院薬局による流通体制と整合する臨床環境内での管理が推奨されています。さらに、2024年の米国病院薬剤師協会(ASHP)の報告書では、医療機関における経口抗がん剤の調剤量の60%以上を病院薬局が占めていることが指摘されており、このチャネルが圧倒的に利用されている実態を裏付けています。

オンライン薬局セグメントは、デジタル化の進展とeヘルスとの統合により、患者が遠隔で専門処方箋を受け取れるようになり、長期治療における地理的・アクセス上の障壁が低減されることから、予測期間中に年平均成長率(CAGR)7.42%で成長すると見込まれています。遠隔医療および電子処方箋インフラの拡充により、処方箋を認可されたオンライン薬局へ直接安全に電子送信できるようになり、患者へのリーチが拡大しています。学術的な分析で示されているように、インターネットベースの薬局プラットフォームは、従来の実店舗を補完し、遠隔での処方箋調剤を支援する、急速に発展している医薬品供給チャネルです。2024年9月、オンライン薬局市場は、インターネットを通じた医薬品流通の急速な普及を反映し、世界的に急速に発展している医薬品供給チャネルとして認識されました。

地域別インサイト

北米ダサチニブ市場の動向

北米は、高度な腫瘍治療インフラと標的療法の高い普及率により、2025年に54.17%という最大のダサチニブ市場シェアを占めました。医療従事者の間での臨床的認知度の高さが、白血病患者の早期診断と治療開始を支えています。大手製薬企業の存在と確立された流通システムにより、病院や専門薬局における製品の入手可能性が強化されています。腫瘍治療に対する有利な保険償還制度により、患者の革新的な治療法へのアクセスが拡大しています。継続的な臨床研究活動とガイドラインに基づく治療実践が、安定した処方量を支えています。高い医療費支出能力が、この地域の市場におけるリーダーシップをさらに維持しています。

米国のダサチニブ市場の動向

米国におけるダサチニブ市場は、標的がん治療を受けている患者数が多いため、北米の中で最大のシェアを占めています。医師は、慢性骨髄性白血病の管理における標準的な治療選択肢として、チロシンキナーゼ阻害剤を広く採用しています。充実した保険適用範囲と専門薬局ネットワークにより、長期治療を必要とする患者の治療継続性が向上しています。広範な臨床試験や学術研究機関が、治療法の継続的な進歩に貢献しています。新規承認されたジェネリック医薬品の早期導入により、様々な所得層におけるアクセスが向上しています。プレシジョン・オンコロジーに対する高い認知度が、全米における市場需要を強化しています。

欧州のダサチニブ市場動向

欧州は、確立された医療制度と標準化された腫瘍治療プロトコルに支えられ、ダサチニブ市場において大きなシェアを占めています。血液悪性腫瘍の診断率の増加が、標的療法に対する着実な需要に寄与しています。病院ベースのケアモデルを通じた複数の治療選択肢へのアクセスは、患者へのリーチを向上させます。製薬企業は、医療提供者や流通業者との提携を通じて、地域での強力な存在感を維持しています。個別化医療アプローチの採用拡大は、治療成果と医師の信頼を高めています。複数の国における安定した償還枠組みが、市場の利用を安定的に支えています。

英国では、体系化されたがんケアパスと治療ガイドラインへの高い臨床的順守により、ダサチニブ市場が着実な成長を見せています。白血病の症状に対する認識の高まりは、早期の医療介入と治療開始を促進しています。病院ベースの腫瘍センターは、適格な患者への標的治療の処方において重要な役割を果たしています。専門的な血液学サービスへのアクセスは、耐性例や耐容性のない症例に対する適切な治療法の選択を支援します。学術機関と製薬会社との継続的な研究協力は、臨床知識の拡大に寄与しています。高度な診断技術の存在は、治療の採用をさらに強化しています。

ドイツは、その先進的な医療インフラと革新的ながん治療への強い重視により、欧州における主要市場となっています。血液学における医師の高い専門知識が、白血病に対する標的治療の広範な導入を支えています。包括的な保険適用により、患者の長期治療へのアクセスが改善されています。製薬メーカーは国内で強固なサプライチェーンを維持しており、安定した薬剤供給を確保しています。臨床研究の取り組みや多国籍研究への参加が、治療への認識を高めています。精密医療への注目が高まっていることが、標的がん治療薬への需要を引き続き支えています。

フランスでは、体系化された医療提供体制と専門的ながん医療へのアクセスに支えられ、ダサチニブに対する安定した需要が見られます。医師は、白血病の管理においてチロシンキナーゼ阻害剤を含むエビデンスに基づく治療プロトコルに従っています。患者モニタリングとフォローアッププログラムの拡充は、治療の継続的な遵守に寄与しています。病院薬局が主要な流通経路として機能し、抗がん剤への管理されたアクセスを確保しています。製薬企業は、製品の入手可能性を向上させるため、医療提供者と強固なパートナーシップを維持しています。診断技術の継続的な進歩は、早期発見と治療開始を支援しています。

アジア太平洋地域のダサチニブ市場動向

アジア太平洋地域のダサチニブ市場は、患者数の多さとがん治療へのアクセス拡大により、予測期間中に5.59%という最も高い年平均成長率(CAGR)を記録すると予想されています。標的療法に対する認識の高まりにより、新興経済国全体で診断率と治療率が向上しています。製薬製造能力の拡大は、地域における供給とジェネリック医薬品の入手しやすさを高めています。都市部における医療インフラの拡充は、治療法のより広範な採用を支えています。特定の国々における医療ツーリズムの活発化は、治療件数の増加に寄与しています。経済発展と医療費の増加が、市場の急速な拡大を引き続き牽引しています。

日本は、高度な医療技術と標的療法の臨床現場での高い普及率により、アジア太平洋地域における成熟市場となっています。医師は、詳細な診断検査に裏打ちされた精密な治療アプローチを重視しています。高齢化が進む人口動態は、長期治療を必要とする血液悪性腫瘍の着実な発生率に寄与しています。製薬企業は、病院や専門医療チャネルを通じて強力な流通ネットワークを維持しています。高い水準の臨床実践により、患者間での一貫した治療遵守が確保されています。継続的な研究活動が、治療法の革新と患者アウトカムの最適化を支えています。

中国では、がんに対する意識の高まりと都市部における医療アクセスの拡大により、ダサチニブ市場が著しい成長を遂げています。国内製薬会社はジェネリック医薬品の製造を積極的に行っており、より多くの患者層にとって手頃な価格を実現しています。診断能力の急速な向上により、白血病の早期発見が可能になっています。病院インフラの拡充は、高度な腫瘍治療のより広範な利用を後押ししています。製薬会社と医療提供者との戦略的提携により、製品の流通効率が向上しています。医療費の増加は、国内における標的療法の採用拡大に寄与しています。

ラテンアメリカのダサチニブ市場の動向

ラテンアメリカでは、がん治療へのアクセス改善と白血病管理に対する意識の高まりに支えられ、ダサチニブ市場は緩やかな成長を見せています。民間医療施設の拡大により、標的療法の採用が広まっています。製薬各社は、医薬品の入手可能性を向上させるため、地域ごとの流通チャネルを強化しています。費用対効果の高い治療法への需要の高まりが、ジェネリック医薬品の普及を後押ししています。都市部の医療センターは、専門的ながん治療サービスの主要な拠点として機能しています。一部の国における経済状況の改善が、市場の漸進的な拡大に寄与しています。

ブラジルは、その膨大な人口基盤と拡大するがん治療インフラにより、ラテンアメリカのダサチニブ市場を牽引しています。血液がんの診断率の上昇が、標的療法への需要を牽引しています。ブランド医薬品とジェネリック医薬品の両方が利用可能であることで、様々な医療環境における治療へのアクセスが改善されています。医師は、長期的な疾患管理のためにチロシンキナーゼ阻害剤をますます採用しています。民間医療サービスの拡大は、患者が先進的な治療を受けられるよう支援しています。がん治療の選択肢に対する認識の高まりが、同国における持続的な市場成長に寄与しています。

中東・アフリカのダサチニブ市場の動向

中東・アフリカ(MEA)地域では、医療インフラの改善とがんに対する意識の高まりに支えられ、ダサチニブ市場が徐々に成長しています。専門のがん治療センターの拡大により、先進的な治療へのアクセスが可能になっています。製薬各社は、サプライチェーンと流通ネットワークを強化するため、地域パートナーシップに注力しています。医療教育の取り組みが拡大していることで、医師による標的治療オプションへの理解が深まっています。都市部の医療施設では、白血病の検出のために最新の診断技術が導入されています。一部の国における経済発展は、医療費の増加と治療法の普及に寄与しています。

サウジアラビアは、医療施設の拡充と先進的がん治療へのアクセス拡大により、MEA地域における主要市場となっています。病院では、複雑ながん症例に対応するため、最新の診断・治療技術が導入されています。医療従事者の間で標的療法に対する認識が高まっていることが、処方数の増加を支えています。製薬各社は、製品の安定供給を確保するため、積極的な流通パートナーシップを維持しています。専門医療サービスへの投資拡大により、主要都市全体で治療体制が強化されています。早期診断に関する患者の意識の高まりが、治療の利用率向上に寄与しています。

ダサチニブに関する主要企業の動向

ブリストル・マイヤーズ スクイブ社は、自社ブランド治療薬および血液悪性腫瘍における継続的な臨床研究を通じて、ダサチニブ市場での存在感を維持しています。テバ・ファーマシューティカル・インダストリーズ社とサンドーザ・グループ社は、ジェネリック医薬品の導入を通じて市場競争に貢献し、複数の地域における治療へのアクセスを改善しています。サン・ファーマシューティカル・インダストリーズ社、ヘテロ・ドラッグス社、およびオーロビンド・ファーマ社は、製造能力の増強と流通ネットワークの強化により、オンコロジー製品ポートフォリオを拡大しています。ドクター・レディーズ・ラボラトリーズ社とインタス・ファーマシューティカルズ社は、新興市場での事業拡大に向け、費用対効果の高い製剤の開発と提携契約に注力しています。シプラ社とルピン社は、抗がん剤ジェネリック医薬品における経験を活かし、価格の適正化と患者へのアクセス向上に取り組んでいます。本市場は、特許満了、標的療法による白血病治療への需要増、および世界的なジェネリック治療へのアクセス拡大といった要因により、競争環境が変化していることを反映しています。

ダサチニブ市場の主要企業:

本調査では、ダサチニブ市場に関する以下の主要企業を分析対象としています。

- Bristol-Myers Squibb Company

- Teva Pharmaceutical Industries Ltd.

- Sandoz Group AG

- Sun Pharmaceutical Industries Limited

- Hetero Drugs Limited

- Aurobindo Pharma Limited

- Dr. Reddy’s Laboratories Limited

- Intas Pharmaceuticals Ltd.

- Cipla Limited

- Lupin Limited

最近の動向

- 2026年2月、ルピン・リミテッドは、米国食品医薬品局(FDA)から簡易新薬申請(ANDA)の承認を受けたことを受け、ダサチニブ錠の米国での発売を発表しました。本製品は、成人および1歳以上の小児患者を対象に、20mg、50mg、70mg、80mg、100mg、140mgの6つの用量が導入されました。

- 2025年11月、アレムビック・ファーマシューティカルズ・リミテッドは、20mg、50mg、70mg、80mg、100mg、および140mgの用量のダサチニブ錠に関する簡易新薬申請について、米国食品医薬品局(FDA)から最終承認を取得したと発表しました。

- 2025年4月、オーロビンド・ファーマの完全子会社であるユーギア・ファーマ・スペシャリティーズ社は、20mg、50mg、70mg、80mg、100mg、および140mgのダサチニブ錠のジェネリック医薬品の製造および販売について、米国食品医薬品局(FDA)から最終承認を取得しました。

世界のダサチニブ市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの売上高の成長を予測し、2021年から2033年までの各サブセグメントにおける最新の業界動向を分析しています。本調査において、Grand View Researchは、薬剤の種類、適応症、流通チャネル、および地域に基づいて、世界のダサチニブ市場レポートをセグメント化しました:

- 薬剤タイプ別見通し(売上高、百万米ドル、2021年~2033年)

- ブランド品

- ジェネリック

- 適応症別見通し(売上高、百万米ドル、2021年~2033年)

- 慢性骨髄性白血病(CML)

- 急性リンパ性白血病(ALL)

- 流通チャネル別見通し(売上高、百万米ドル、2021年~2033年)

- 病院薬局

- 小売薬局

- オンライン薬局

- 専門がん薬局

- 地域別見通し(売上高、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 薬剤の種類

1.2.2. 適応症

1.2.3. 流通チャネル

1.3. 推計および予測期間

1.4. 調査方法

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築およびデータ可視化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源一覧

1.10. 目的

第2章. エグゼクティブ・サマリー

2.1. 市場の概要

2.2. セグメントの概要

2.3. 競合環境の概要

第3章. ダサチニブ市場の変数、動向、および範囲

3.1. 市場の系譜と展望

3.2. 市場のダイナミクス

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.3. ビジネス環境の分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社間の競争

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許満了分析

3.3.5. 価格設定分析

第4章 ダサチニブ市場:薬剤タイプ別事業分析

4.1. 薬剤タイプ別市場シェア(2025年および2033年)

4.2. 薬剤タイプ別セグメント概要

4.3. 薬剤タイプ別市場規模・予測およびトレンド分析(2021年~2033年、百万米ドル)

4.4. ブランド品

4.4.1. ブランド品市場、2021年~2033年(百万米ドル)

4.5. ジェネリック

4.5.1. ジェネリック市場、2021年~2033年(百万米ドル)

第5章 ダサチニブ市場:適応症別ビジネス分析

5.1. 適応症別市場シェア(2025年および2033年)

5.2. 適応症セグメントのダッシュボード

5.3. 適応症別市場規模・予測およびトレンド分析(2021年~2033年、単位:百万米ドル)

5.4. 慢性骨髄性白血病 (CML)

5.4.1. 慢性骨髄性白血病(CML)市場、2021年~2033年(百万米ドル)

5.5. 急性リンパ性白血病(ALL)

5.5.1. 急性リンパ性白血病(ALL)市場、2021年~2033年 (百万米ドル)

第6章. ダサチニブ市場:流通チャネル別事業分析

6.1. 流通チャネル別市場シェア、2025年および2033年

6.2. 流通チャネルセグメントのダッシュボード

6.3. 流通チャネル別市場規模・予測およびトレンド分析、2021年~2033年(百万米ドル)

6.4.

病院薬局

6.4.1. 病院薬局市場、2021年~2033年(百万米ドル)

6.5. 小売薬局

6.5.1. 小売薬局市場、2021年~2033年(百万米ドル)

6.6. オンライン薬局

6.6.1. オンライン薬局市場、2021年~2033年(百万米ドル)

6.7. 専門腫瘍学薬局

6.7.1. 専門腫瘍学薬局市場、2021年~2033年(百万米ドル)

第7章. ダサチニブ市場:地域別推定値およびトレンド分析

7.1. 地域別市場シェア分析、2025年および2033年

7.2. 地域別市場ダッシュボード

7.3. 市場規模および予測のトレンド分析、2021年から2033年:

7.4. 北米

7.4.1. 北米ダサチニブ市場規模および予測(国別、2021年~2033年)(百万米ドル)

7.4.2. 米国

7.4.2.1. 主要な国の動向

7.4.2.2. 対象疾患の有病率

7.4.2.3. 規制の枠組み

7.4.2.4. 償還の枠組み

7.4.2.5. 米国におけるダサチニブ市場の推定および予測、2021年~2033年(百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要な国の動向

7.4.3.2. 対象疾患の有病率

7.4.3.3. 規制の枠組み

7.4.3.4. 償還の枠組み

7.4.3.5. カナダのダサチニブ市場規模の推計および予測、2021年~2033年(百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国の動向

7.4.4.2. 対象疾患の有病率

7.4.4.3. 規制の枠組み

7.4.4.4. 償還の枠組み

7.4.4.5. メキシコのダサチニブ市場規模の推計および予測、2021年~2033年(百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパのダサチニブ市場規模および予測、2021年~2033年(百万米ドル)

7.5.2. 英国

7.5.2.1. 主要な国の動向

7.5.2.2. 対象疾患の有病率

7.5.2.3. 規制の枠組み

7.5.2.4. 償還の枠組み

7.5.2.5. 英国のダサチニブ市場規模の推計および予測、2021年~2033年(百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要な国の動向

7.5.3.2. 対象疾患の有病率

7.5.3.3. 規制の枠組み

7.5.3.4. 償還の枠組み

7.5.3.5. ドイツのダサチニブ市場規模の推計および予測、2021年~2033年(百万米ドル)

7.5.4. フランス

7.5.4.1.

主要国の動向

7.5.4.2. 対象疾患の有病率

7.5.4.3. 規制の枠組み

7.5.4.4. 償還の枠組み

7.5.4.5. フランスにおけるダサチニブ市場の推定および予測、2021年~2033年(百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要な国別動向

7.5.5.2. 対象疾患の有病率

7.5.5.3. 規制の枠組み

7.5.5.4. 償還制度

7.5.5.5. イタリアのダサチニブ市場規模の推計および予測、2021年~2033年(百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要な国別動向

7.5.6.2. 対象疾患の有病率

7.5.6.3. 規制の枠組み

7.5.6.4. 償還制度

7.5.6.5. スペインのダサチニブ市場規模の推計および予測、2021年~2033年(百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要な国別動向

7.5.7.2. 対象疾患の有病率

7.5.7.3. 規制の枠組み

7.5.7.4. 償還制度

7.5.7.5. デンマークのダサチニブ市場規模の推計および予測、2021年~2033年(百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要な国別動向

7.5.8.2. 対象疾患の有病率

7.5.8.3. 規制の枠組み

7.5.8.4. 償還の枠組み

7.5.8.5. スウェーデンにおけるダサチニブ市場の推定および予測、2021年~2033年(百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要な国別動向

7.5.9.2. 対象疾患の有病率

7.5.9.3. 規制の枠組み

7.5.9.4. 償還の枠組み

7.5.9.5. ノルウェーのダサチニブ市場規模の推計および予測、2021年~2033年(百万米ドル)

7.6. アジア太平洋地域

7.6.1. アジア太平洋地域のダサチニブ市場規模および予測、2021年~2033年(百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 対象疾患の有病率

7.6.2.3. 規制の枠組み

7.6.2.4. 償還の枠組み

7.6.2.5. 日本のダサチニブ市場:推定および予測、2021年~2033年(百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 対象疾患の有病率

7.6.3.3. 規制の枠組み

7.6.3.4. 償還の枠組み

7.6.3.5. 中国のダサチニブ市場規模の推計および予測、2021年~2033年(百万米ドル)

7.6.4.

インド

7.6.4.1. 主要国の動向

7.6.4.2. 対象疾患の有病率

7.6.4.3. 規制の枠組み

7.6.4.4. 償還制度

7.6.4.5. インドのダサチニブ市場規模の推計および予測、2021年~2033年(百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要な国別動向

7.6.5.2. 対象疾患の有病率

7.6.5.3. 規制の枠組み

7.6.5.4. 償還制度

7.6.5.5. オーストラリアのダサチニブ市場規模の推計および予測、2021年~2033年(百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要な国別動向

7.6.6.2. 対象疾患の有病率

7.6.6.3. 規制の枠組み

7.6.6.4. 償還制度

7.6.6.5. 韓国におけるダサチニブ市場の推計および予測、2021年~2033年(百万米ドル)

7.6.7. タイ

7.6.7.1. 主要な国の動向

7.6.7.2. 対象疾患の有病率

7.6.7.3. 規制の枠組み

7.6.7.4. 償還の枠組み

7.6.7.5. タイのダサチニブ市場規模の推計および予測、2021年~2033年(百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカのダサチニブ市場規模(推計および予測)、2021年~2033年(百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要な国別動向

7.7.2.2. 対象疾患の有病率

7.7.2.3. 規制の枠組み

7.7.2.4. 償還制度

7.7.2.5. ブラジルのダサチニブ市場規模の推計および予測、2021年~2033年(百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要な国別動向

7.7.3.2. 対象疾患の有病率

7.7.3.3. 規制の枠組み

7.7.3.4. 償還の枠組み

7.7.3.5. アルゼンチンのダサチニブ市場規模の推計および予測、2021年~2033年(百万米ドル)

7.8. 中東およびアフリカ

7.8.1. 中東およびアフリカにおけるダサチニブ市場の推計および予測、2021年~2033年(百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要な国の動向

7.8.2.2. 対象疾患の有病率

7.8.2.3. 規制の枠組み

7.8.2.4. 償還の枠組み

7.8.2.5. 南アフリカのダサチニブ市場規模の推計および予測、2021年~2033年(百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要な国別動向

7.8.3.2.

対象疾患の有病率

7.8.3.3. 規制の枠組み

7.8.3.4. 償還の枠組み

7.8.3.5. サウジアラビアのダサチニブ市場規模の推計および予測、2021年~2033年(百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国の動向

7.8.4.2. 対象疾患の有病率

7.8.4.3. 規制の枠組み

7.8.4.4. 償還の枠組み

7.8.4.5. アラブ首長国連邦(UAE)のダサチニブ市場規模の推計および予測、2021年~2033年(百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要な国別動向

7.8.5.2. 対象疾患の有病率

7.8.5.3. 規制の枠組み

7.8.5.4. 償還制度

7.8.5.5. クウェートのダサチニブ市場規模の推計および予測、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 参入企業の概要

8.2. 企業の市場ポジション分析

8.3. 企業の分類

8.4. 戦略マップ

8.5. 企業プロファイル/一覧

8.5.1. ブリストル・マイヤーズ スクイブ社

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 戦略的取り組み

8.5.2. テバ・ファーマシューティカル・インダストリーズ社

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的取り組み

8.5.3. サンドーザ・グループ AG

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的取り組み

8.5.4. サン・ファーマシューティカル・インダストリーズ社

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的取り組み

8.5.5. ヘテロ・ドラッグス・リミテッド

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的取り組み

8.5.6. オーロビンド・ファーマ・リミテッド

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的取り組み

8.5.7. ドクター・レディーズ・ラボラトリーズ・リミテッド

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的取り組み

8.5.8. インタス・ファーマシューティカルズ社

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4.

戦略的取り組み

8.5.9. シプラ・リミテッド

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的取り組み

8.5.10. ルパン・リミテッド

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーク

8.5.10.4. 戦略的取り組み

| ※参考情報 ダサチニブは、主に慢性骨髄性白血病や急性リンパ性白血病の治療に用いられる抗がん剤です。この薬剤は、イミドイマジン(イマチニブ)などと同じくチロシンキナーゼ阻害剤として知られています。ダサチニブは、特にBCR-ABL融合遺伝子産物の活性を抑えることができ、これによりがん細胞の増殖を抑制します。 ダサチニブは、2006年にFDA(アメリカ食品医薬品局)に承認され、以降世界中でその効果が確認されています。通常、経口投与され、服用は食事の影響を受けにくいという特徴があります。これにより患者は日常生活の中で比較的簡便に治療を受けることが可能です。 この薬の主な適応症としては、フィラデルフィア染色体陽性の慢性骨髄性白血病や急性リンパ性白血病があります。慢性骨髄性白血病は、血液のがんの一種で、骨髄内の造血幹細胞が異常な形で増殖することによって発症します。急性リンパ性白血病も同様に血液のがんの一つで、特に幼児や若年層に多く見られます。ダサチニブは、特にイミノシノベントが効かなくなった場合や、耐性が生じた際のセカンドライン療法として用いられることが多いです。 ダサチニブには、いくつかの副作用があるため、患者の状態に応じて慎重に投与が行われます。一般的な副作用としては、発熱、疲労感、下痢、皮疹、血小板数の減少などが挙げられます。重篤な副作用としては、肺の高血圧や心不全、出血のリスクが増加することがあります。したがって、治療中は定期的な血液検査や診察が必要とされます。 関連技術としては、ダサチニブの効果を最大限引き出すために、バイオマーカーの研究が進められています。具体的には、BCR-ABL遺伝子の変異を解析することによって、治療に対する耐性の原因を特定し、個々の患者に最も適した治療法を提供することが目指されています。また、他の分子標的治療薬との併用療法が研究されており、これにより治療効果を向上させることが期待されています。 ダサチニブの研究は、今後も続けられる見通しであり、新しい適応症の発見や、効果的な治療法の確立に向けた取り組みが進められています。そのため、今後の臨床試験を通じて新たな治療の選択肢が提供されることが期待されているのです。 さらに、最近の研究では、ダサチニブを用いた治療における遺伝子の変化や細胞メカニズムの解明が進められています。これにより、ダサチニブがもたらす治療効果のメカニズムが更に明確になり、より安全で効果的な治療法への導きが期待されています。 総じて、ダサチニブは、血液のがんを含むさまざまながんの治療に寄与する重要な薬剤であり、今後の治療研究においてもその役割が注目され続けることでしょう。нікिस्टमルールに沿った治療法の確立と副作用管理が進められる中で、ダサチニブは今後も多くの患者さんに希望をもたらす存在であり続けると考えられています。 |