国際エネルギー機関(IEA)によると、世界的な太陽光発電(PV)と風力発電の容量拡大は、特にケーブル、電力導体、変圧器などにおいて銅の需要を急激に増加させています。中国、米国、EU諸国など、ネットゼロ排出目標を積極的に設定する国々において、銅を多用する再生可能エネルギー部門は、2030年まで一貫した市場成長を牽引すると予想されています。銅は、優れた導電性と耐食性から、建物配線、給排水設備、屋根材、その他のインフラ部品に不可欠な材料です。アジア太平洋地域やアフリカでの急速な都市化は、住宅用・商業用インフラの需要を拡大し、銅の消費を促進しています。橋梁、高速道路、スマートシティなどの公共インフラプロジェクトへの大規模投資は、銅を基材とする材料の需要をさらに刺激しています。

電気効率の高さから、銅は太陽光発電システム、風力タービン、電力網、エネルギー貯蔵システムにおいて中心的な役割を果たしています。気候目標達成に向けた世界的なクリーンエネルギー源の推進は、再生可能エネルギー発電容量の増加を促しており、これには大量の銅が不可欠です。さらに、各国が老朽化した電力網の刷新やスマートグリッド技術の導入を進める中、銅を多用する送電・配電ネットワークの需要は引き続き増加しています。

電気自動車(EV)の普及と自動車技術の進歩は、市場の成長を後押しする強力な要因です。EVは内燃機関車に比べて大幅に多くの銅を必要とし、主にバッテリー、配線ハーネス、インバーター、電気モーターなどに使用されます。世界各国が排出規制を強化し、EVの購入補助金を提供することで、自動車メーカーは電気プラットフォームへの移行を加速させ、製品の需要が急増しています。さらに、充電インフラの整備は、世界市場における銅の消費に新たな層を加えています。

産業製造と電子機器分野の技術革新も銅の使用を促進しています。消費財や産業用途における自動化、ロボット工学、高度な電子機器の採用拡大は、半導体、回路基板、高性能配線への銅の活用を必要としています。産業がデジタル化を進め、より効率的な電子システムを要求する中、精製銅と銅合金の需要は着実に拡大すると予想されます。さらに、5Gネットワークの展開、データセンターの拡大、およびInternet of Things(IoT)デバイスは、その部品とインフラに銅を組み込んでいます。

最後に、銅のリサイクルは、循環型経済の推進と供給リスクの軽減を支援することで、重要な成長要因として浮上しています。銅は複数のリサイクルサイクルを通じてその特性を維持するため、産業はスクラップの回収と回収技術への投資を拡大しています。これにより、持続可能性目標の達成を支援し、環境問題と規制制約下での鉱山運営の圧力を緩和します。責任ある調達と持続可能な実践への意識が高まる中、二次銅生産は市場全体の動向において不可欠となり、一次供給を補完し、長期的な需要成長を支えています。

ドライバー、機会、制約

銅産業は、堅調な建設、電気、産業需要に主に支えられています。アジア太平洋地域とラテンアメリカにおける都市化とインフラ拡張は、配線、給排水設備、建築材料における銅の消費を大幅に増加させています。同時に、世界的な再生可能エネルギーと電気移動への移行が銅の需要を加速させています。太陽光パネル、風力タービン、電気自動車、送電網のアップグレードは、高い導電性と熱性能のため、大量の銅を必要とします。さらに、電子機器、5Gインフラ、スマートデバイスにおける技術革新は、銅のセクター横断的な重要性をさらに強化しています。

銅産業の機会は、グリーンインフラとエネルギー貯蔵への投資拡大に伴い拡大しています。カーボンニュートラルとエネルギー安全保障を実現するための政府政策は、再生可能エネルギーやEV充電ネットワークなど、銅を多用する産業への支出を増加させています。さらに、銅のリサイクルと二次生産への注目が高まることで、環境影響を軽減しつつ産業需要を満たす新たな可能性が生まれています。人工知能(AI)、電気航空、次世代コンピューティングなどの新興分野における銅の応用は、今後10年間で新たな活用領域を開拓すると期待されています。

しかし、市場は供給面での課題や銅鉱山開発に伴う環境問題といった重大な制約にも直面しています。チリやペルーなどの主要鉱山地域における規制制限、鉱石品位の低下、地政学的不安定さは、供給ボトルネックや価格変動を引き起こす可能性があります。さらに、環境破壊や鉱山作業における水使用に伴うコミュニティの反対は、新規プロジェクトの承認を妨げる要因となる可能性があります。

タイプ別動向

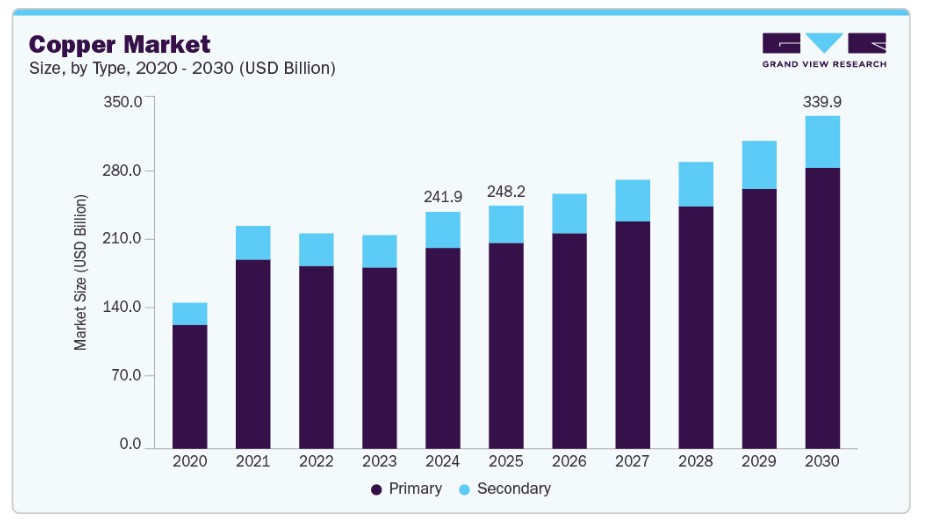

2024年に市場最大の売上高シェア84.8%を占めたのは一次銅セグメントです。一次銅生産は優れた電気伝導性を有し、電力伝送、再生可能エネルギーシステム、自動車部品などの用途に最適です。再生可能エネルギープロジェクトとスマートグリッドのグローバル展開が加速する中、特に中国、米国、ドイツなどの国々で、鉱石から抽出される高品質な銅の需要が急増しています。さらに、ラテンアメリカやアフリカ地域での新たな鉱山投資と、アジア太平洋地域での大規模な工業化が、一次銅の供給と利用を強化しています。

二次銅生産(リサイクル後に精製された銅)は、一次生産方法に比べてエネルギー消費量が最大85%少ないため、環境負荷の低い代替手段として注目されています。政府や産業がカーボンニュートラルを目指す中、リサイクルは排出量削減と資源保全の戦略的解決策として認識されています。さらに、欧州、北米、アジアの一部地域では、スクラップ回収インフラの整備を促進する規制枠組みが整備されており、二次銅生産の量と効率が向上しています。

製品動向

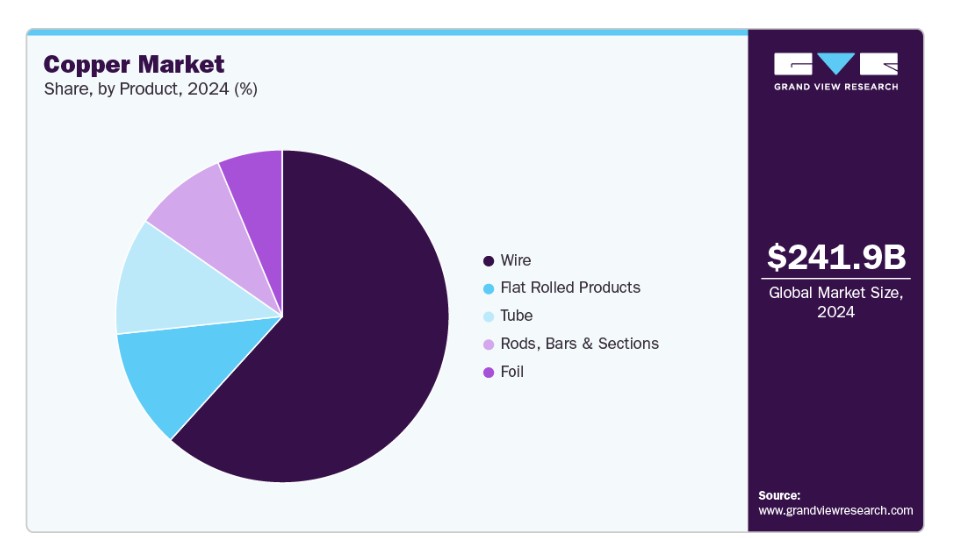

2024年に市場最大の売上高シェア61.7%を占めたのはワイヤーセグメントです。銅線は、住宅、商業、産業インフラにおける電力配線、通信、接地システムに不可欠で、優れた導電性、柔軟性、耐食性を備えています。太陽光発電システム、風力発電システム、電気自動車充電ステーション、バッテリー貯蔵、送電網接続などは、効率的なエネルギー伝送のために銅線に依存しています。消費者電子機器、データセンター、および 5Gインフラストラクチャにおける技術革新は、これらのアプリケーションが速度と信頼性を確保するための高性能配線が必要であるため、セグメントの成長をさらに後押ししています。世界的なクリーンエネルギーとデジタルインフラストラクチャへの移行に伴い、ワイヤーセグメントは今後数年間、銅製品需要の基盤となる見込みです。

フラットロール製品セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。平板銅製品(シート、ストリップ、プレートなど)は、建築要素(例:屋根材、外壁材)、熱交換器、プリント基板(PCB)、精密機械部品などに広く使用されています。この材料の優れた熱伝導性、電気伝導性、成形性、耐食性は、一貫した性能と美観が求められる現代の建築デザインや消費者電子機器において、特に適しています。

最終用途別動向

建築・建設セグメントは、2024年に26.4%の最大の売上高シェアを占め、電気配線、給排水設備、屋根材、空調システム(HVAC)における不可欠な役割から市場を牽引しました。銅の優れた導電性、耐久性、耐食性は、住宅、商業施設、産業施設における安全で効率的な電力配線に最適です。さらに、持続可能でエネルギー効率の高い建物への移行が、グリーン建設プロジェクトにおける銅の使用を促進しています。銅は、太陽光パネルの設置、スマートビルディング自動化システム、エネルギー効率の高い暖房・冷却システムにおける主要な構成要素です。先進国における老朽化したインフラの改修・更新も持続的な需要に寄与しており、性能向上とエネルギー節約のため、古いシステムが現代の銅製部品に置き換えられています。

インフラセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。銅は、比類ない電気伝導性と熱伝導性により、インフラ開発の基盤を成しています。これにより、電力送電線、変電所、鉄道電化システム、通信ネットワークなどへの需要が不可欠となっています。先進国と開発途上国における政府のインフラ近代化・拡張プロジェクト(スマートグリッド、地下鉄システム、空港、高速道路など)への大規模な予算配分が続く中、銅の需要は急増しています。

地域別動向

北米の銅市場は、再生可能エネルギーとEVインフラへの大規模な投資を背景に、堅調な成長を遂げています。米国とカナダは、風力タービンや太陽光パネルなどの再生可能エネルギープロジェクトに多額の投資を行っており、銅のエネルギー伝送効率が廃棄物を大幅に削減するため、持続可能なエネルギー技術における主要な材料として採用されています。政府の施策も銅産業を後押ししています。インフレーション削減法は、太陽光、風力、バッテリー貯蔵プロジェクトへの投資を促進し、米国の市場成長に寄与しています。

米国銅市場

2024年、米国は北米における銅市場売上高の最大のシェアを占めました。米国エネルギー省は再生可能エネルギー投資が14%増加したと報告し、太陽光パネル、風力タービン、エネルギー貯蔵システムにおける銅製部品の需要が高まっています。同時に、電気自動車(EV)の生産急増により、バッテリーや充電システムにおける銅の需要が急増し、企業は需要に対応するため生産能力の拡大を迫られています。

アジア太平洋地域銅市場動向

アジア太平洋地域は2024年に74.7%の売上高シェアで銅市場を支配しました。中国やインドなどの国々は、住宅・商業施設、交通網、産業施設などの大規模なインフラ開発プロジェクトを推進しました。銅は電気配線、給排水設備、屋根材などにおいて不可欠な役割を果たしており、これらの開発において不可欠な素材となっています。2024年、中国やインドは再生可能エネルギーの推進とEVの普及を加速させ、銅の需要が大幅に増加しました。例えば、2024年6月、フリーポート・インドネシアはグレシクに37億ドルの銅製錬所を竣工し、再生可能エネルギー用途における銅の需要増加に対応しました。

欧州銅市場動向

欧州の銅市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると見込まれています。欧州連合(EU)の「グリーン・ディール」は、2050年までの気候中立達成を目標に、風力・太陽光発電プロジェクトへの投資を加速させており、タービン、配線、送電網インフラに大量の銅が求められています。さらに、欧州におけるEV生産の急増は銅の需要をさらに高めており、電気自動車は従来の内燃機関車に比べて大幅に多くの銅を使用しています。この傾向は、ドイツやフランスなど、自動車メーカーが環境目標達成のためEVのラインナップを拡大している国で特に顕著です。

ラテンアメリカ銅市場動向

ラテンアメリカの銅市場は、豊富な鉱山生産能力と銅を多用する技術への世界的な需要増加を背景に、著しい成長を遂げました。同地域は世界の粗銅生産量の約46%を占め、チリとペルーが主要生産国としてリードしています。チリのエスコндиダ鉱山(世界最大級の銅鉱山で年間生産量約140万トン)をはじめとする主要な鉱山事業が、世界的な銅需要の満たしに重要な役割を果たしてきました。メキシコやアルゼンチンなどの国も、需要の拡大を背景に鉱山活動を拡大しています。

中東・アフリカ銅市場動向

中東・アフリカ地域の銅市場は、予測期間中に大幅な年平均成長率(CAGR)で成長すると見込まれています。中東では、サウジアラビア、アラブ首長国連邦(UAE)、オマーンなどが、石油依存から脱却するため銅を多用するプロジェクトに投資しています。サウジアラビアの「ビジョン2030」では、銅を含む鉱業が主要な産業として位置付けられています。UAEとオマーンは、銅や他の重要鉱物の需要拡大を背景に、金属取引のハブ開発を進めています。

主要な銅企業動向

市場で主要なプレイヤーには、アンゴロアメリカン、コデルコなどがあります

- アンゴロアメリカンは、イギリス・ロンドンに本社を置くグローバルな鉱山企業で、アフリカ、オーストラリア、北米・南米で事業を展開しています。同社は持続可能性に焦点を当てた鉱山企業として位置付けられ、事業戦略を世界の脱炭素化とクリーンエネルギー目標と一致させています。アンゴラ・アメリカンは、チリとペルー(世界有数の銅生産国)における完全子会社または過半数出資の事業を通じて、銅部門で強い存在感を確立しています。主要な銅資産には、チリのロス・ブロンセス、エル・ソルダド、コラハシ、およびペルーで最近開発されたクエラベコ鉱山が含まれます。

- コデルコ(Corporación Nacional del Cobre de Chile)は、チリ政府が100%所有する世界最大の銅生産企業です。1976年にチリの銅産業の国有化に伴い設立され、サンティアゴに本社を置き、7つの主要な鉱山部門を運営しています。同社はまた、ベンタナス製錬所と精錬所を管理しています。コデルコの主要製品は精錬銅(カソードと濃縮物)で、建設、電気インフラ、再生可能エネルギーなど多様な産業に不可欠です。同社は、効率性と持続可能性の向上を目的とした近代化プロジェクトに積極的に投資しています。

主要な銅企業:

以下の企業は、銅市場における主要な企業です。これらの企業は、最大の市場シェアを保有し、業界の動向を左右しています。

- AngloAmerican

- Antofagasta plc.

- Aurubis AG

- BHP

- Codelco

- Freeport-McMoRan

- Glencore

- GRUPO MÉXICO

- Jiangxi Copper Corporation

- KGHM

- Rio Tinto

- Teck Resources Limited

最近の動向

- 2025年4月、インドのAdani Enterprises Ltdは、2025年6月までに世界最大級の銅製錬所を稼働させる予定です。この製錬所の稼働はプロジェクトの第1段階にあたり、環境当局から容量拡大計画の承認が既に得られています。この開発により、Adani Enterprisesはグローバルな金属業界における主要プレイヤーとしての地位を確立し、インドの銅生産と加工の基盤を強化します。

- 2024年4月、エネルギーと通信ケーブルシステムの世界的リーダーであるプリズミアンは、欧州最大の銅リサイクル企業であり、銅線棒の主要メーカーであるアウルービスと、銅線棒の大量かつ段階的に増加する供給に関する長期契約を締結しました。この合意は主にプリズミアンの欧州工場を支援し、現在の事業運営と将来の成長のための供給継続を確保します。

グローバル銅市場レポートのセグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高と出荷量の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチはグローバル銅市場レポートを、タイプ、製品、最終用途、地域に基づいてセグメント化しています。

タイプ別見通し(量、キロトン;売上高、米ドル百万、2018年~2030年)

- 一次銅

- 二次銅

製品別見通し(量、キロトン;売上高、米ドル百万、2018年~2030年)

- 線材

- 棒材、棒鋼、断面材

- 平板製品

- 管

- 箔

最終用途別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)産業機器 輸送 インフラ 建設 消費者向け製品および一般製品 その他 地域別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)北米 米国 カナダ メキシコ 欧州 ドイツ イタリア フランス ロシア アジア太平洋 中国 インド 日本 韓国 ラテンアメリカ ブラジル 中東・アフリカ サウジアラビア アラブ首長国連邦

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 情報分析

1.3.2. データ分析モデル

1.3.3. 市場形成とデータ可視化

1.3.4. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争状況

第3章 市場変数、動向、および範囲

3.1. グローバル銅市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 技術概要

3.4. 規制枠組み

3.5. 市場動向

3.5.1. 市場ドライバー分析

3.5.2. 市場制約要因分析

3.6. 業界動向

3.6.1. 貿易見通し

3.6.2. ESG動向

3.6.3. 経済動向

3.7. ポーターの5つの力分析

3.7.1. 供給者の交渉力

3.7.2. 購入者の交渉力

3.7.3. 代替品の脅威

3.7.4. 新規参入の脅威

3.7.5. 競争の激化

3.8. PESTLE分析

3.8.1. 政治

3.8.2. 経済

3.8.3. 社会情勢

3.8.4. 技術

3.8.5. 環境

3.8.6. 法規制

第4章. 銅市場:タイプ別推定値とトレンド分析

4.1. 銅市場:種類別動向分析、2024年と2030年

4.2. 第一次銅

4.2.1. 市場推定値と予測、2018年~2030年(百万ドル)(キロトン)

4.3. 第二次銅

4.3.1. 市場推定値と予測、2018年~2030年(百万ドル)(キロトン)

第5章. 銅市場:製品推定とトレンド分析

5.1. 銅市場:製品動向分析、2024年と2030年

5.2. 線材

5.2.1. 市場推定と予測、2018年~2030年(米ドル百万)(キロトン)

5.3. 棒材、棒鋼、および断面材

5.3.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

5.4. 平板製品

5.4.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

5.5. 管

5.5.1. 市場推定値と予測、2018年~2030年(USD百万)(キロトン)

5.6. 箔

5.6.1. 市場推定値と予測、2018年~2030年(USD百万)(キロトン)

第6章. 銅市場:最終用途別推定値とトレンド分析

6.1. 銅市場:最終用途別動向分析、2024年と2030年

6.2. 産業機器

6.2.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

6.3. 輸送

6.3.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

6.4. インフラ

6.4.1. 市場規模と予測(2018年~2030年)(米ドル百万)(キロトン)

6.5. 建築・建設

6.5.1. 市場規模と予測(2018年~2030年)(米ドル百万)(キロトン)

6.6. 消費者向け製品および一般製品

6.6.1. 市場規模推計と予測(2018年~2030年)(百万米ドル)(キロトン)

6.7. その他

6.7.1. 市場規模推計と予測(2018年~2030年)(百万米ドル)(キロトン)

第7章 銅市場:地域別推計と動向分析

7.1. 地域別分析、2024年と2030年

7.2. 北米

7.2.1. 市場規模と予測、2018年~2030年(USD百万)(キロトン)

7.2.2. 市場規模と予測、製品別、2018年~2030年(USD百万) (キロトン)

7.2.3. 市場推定値と予測、製品別、2018年~2030年(USD百万)(キロトン)

7.2.4. 市場推定値と予測、用途別、2018年~2030年(USD百万)(キロトン)

7.2.5. 米国

7.2.5.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

7.2.5.2. 市場規模と予測、製品別、2018年~2030年(百万ドル)(キロトン)

7.2.5.3. 市場推計と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

7.2.5.4. 市場推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

7.2.6. カナダ

7.2.6.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

7.2.6.2. 市場推定値と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

7.2.6.3. 市場推定値と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

7.2.6.4. 市場推定値と予測、最終用途別、2018年~2030年(米ドル百万)(キロトン)

7.2.7. メキシコ

7.2.7.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

7.2.7.2. 市場推定値と予測、種類別、2018年~2030年(米ドル百万)(キロトン)

7.2.7.3. 市場推定値と予測、製品別、2018年~2030年 (米ドル百万)(キロトン)

7.2.7.4. 市場規模と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

7.3. ヨーロッパ

7.3.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

7.3.2. 市場推定値と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

7.3.3. 市場規模と予測(製品別)、2018年~2030年(百万ドル)(キロトン)

7.3.4. 市場規模と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

7.3.5. ドイツ

7.3.5.1. 市場予測と推計、2018年~2030年(米ドル百万)(キロトン)

7.3.5.2. 市場予測と推計、種類別、2018年~2030年(米ドル百万)(キロトン)

7.3.5.3. 市場予測と推計、製品別、2018年~2030年(米ドル百万) (キロトン)

7.3.5.4. 市場推定値と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

7.3.6. イタリア

7.3.6.1. 市場推定値と予測、2018年~2030年(米ドル百万) (キロトン)

7.3.6.2. 市場推定値と予測、種類別、2018年~2030年(百万ドル) (キロトン)

7.3.6.3. 市場推定値と予測、製品別、2018年~2030年(米ドル百万) (キロトン)

7.3.6.4. 市場推定値と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

7.3.7. ロシア

7.3.7.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

7.3.7.2. 市場推定値と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

7.3.7.3. 市場推定値と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

7.3.7.4. 市場推定値と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

7.3.8. フランス

7.3.8.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

7.3.8.2. 市場規模推計と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

7.3.8.3. 市場推定値と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

7.3.8.4. 市場推定値と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

7.4. アジア太平洋

7.4.1. 市場規模の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

7.4.2. 市場規模と予測、種類別、2018年~2030年(百万米ドル)(キロトン)

7.4.3. 市場規模と予測、製品別、2018年~2030年(百万米ドル)(キロトン)

7.4.4. 市場推定値と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

7.4.5. 中国

7.4.5.1. 市場規模推計と予測、種類別、2018年~2030年(米ドル百万) (キロトン)

7.4.5.2. 市場規模推計と予測、製品別、2018年~2030年(米ドル百万) (キロトン)

7.4.5.3. 市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

7.4.6. インド

7.4.6.1. 市場規模推計と予測(製品別)、2018年~2030年(百万ドル)(キロトン)

7.4.6.2. 市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

7.4.6.3. 市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

7.4.7. 日本

7.4.7.1. 市場規模推計と予測(種類別)、2018年~2030年(百万ドル) (キロトン)

7.4.7.2. 市場規模と予測、製品別、2018年~2030年(百万ドル)(キロトン)

7.4.7.3. 市場規模と予測、最終用途別、2018年~2030年(百万ドル)(キロトン)

7.4.8. 韓国

7.4.8.1. 市場推計と予測、種類別、2018年~2030年(米ドル百万) (キロトン)

7.4.8.2. 市場推計と予測、製品別、2018年~2030年(米ドル百万) (キロトン)

7.4.8.3. 市場推計と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

7.5. ラテンアメリカ

7.5.1. 市場規模推計と予測、2018年~2030年(百万米ドル)(キロトン)

7.5.2. 市場規模推計と予測、製品別、2018年~2030年(百万米ドル)(キロトン)

7.5.3. 製品別市場規模と予測、2018年~2030年(百万ドル)(キロトン)

7.5.4. 市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

7.5.5. ブラジル

7.5.5.1. 市場規模と予測(種類別)、2018年~2030年(百万ドル) (キロトン)

7.5.5.2. 市場推定値と予測、製品別、2018年~2030年(百万ドル)(キロトン)

7.5.5.3. 市場推定値と予測、最終用途別、2018年~2030年(百万ドル)(キロトン)

7.6. 中東・アフリカ

7.6.1. 市場推計と予測、2018年~2030年(米ドル百万) (キロトン)

7.6.2. 市場推計と予測、製品別、2018年~2030年(米ドル百万) (キロトン)

7.6.3. 市場規模と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

7.6.4. 市場規模と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

7.6.5. サウジアラビア

7.6.5.1. 市場規模と予測(種類別)、2018年~2030年(百万ドル)(キロトン)

7.6.5.2. 市場規模と予測(製品別)、2018年~2030年(百万ドル) (キロトン)

7.6.5.3. 市場推定値と予測、用途別、2018年~2030年(百万米ドル) (キロトン)

7.6.6. アラブ首長国連邦

7.6.6.1. 市場推定値と予測、2018年~2030年(百万米ドル) (キロトン)

7.6.6.2. 市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

7.6.6.3. 市場規模推計と予測(製品別)、2018年~2030年(百万ドル)(キロトン)

7.6.6.4. 市場推定値と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. ヒートマップ分析

8.4. ベンダー動向

8.4.1. ディストリビューター一覧

8.5. 潜在的な最終ユーザー一覧

8.6. 戦略的イニシアチブ

8.7. 企業プロファイル/リスト

8.7.1. 江西銅業集団有限公司

8.7.1.1. 企業概要

8.7.1.2. 財務実績

8.7.1.3. 製品ベンチマーク

8.7.2. アウルービスAG

8.7.2.1. 会社概要

8.7.2.2. 財務実績

8.7.2.3. 製品ベンチマーク

8.7.3. コデルコ

8.7.3.1. 会社概要

8.7.3.2. 財務実績

8.7.3.3. 製品ベンチマーク

8.7.4. グレンドール

8.7.4.1. 会社概要

8.7.4.2. 財務実績

8.7.4.3. 製品ベンチマーク

8.7.5. BHP

8.7.5.1. 会社概要

8.7.5.2. 財務実績

8.7.5.3. 製品ベンチマーク

8.7.6. AngloAmerican

8.7.6.1. 会社概要

8.7.6.2. 財務実績

8.7.6.3. 製品ベンチマーク

8.7.7. Teck Resources Limited

8.7.7.1. 会社概要

8.7.7.2. 財務実績

8.7.7.3. 製品ベンチマーク

8.7.8. Antofagasta plc.

8.7.8.1. 会社概要

8.7.8.2. 財務実績

8.7.8.3. 製品ベンチマーク

8.7.9. KGHM

8.7.9.1. 会社概要

8.7.9.2. 財務実績

8.7.9.3. 製品ベンチマーク

8.7.10. Rio Tinto

8.7.10.1. 会社概要

8.7.10.2. 財務実績

8.7.10.3. 製品ベンチマーク

8.7.11. フリーポート・マクモラン

8.7.11.1. 会社概要

8.7.11.2. 財務実績

8.7.11.3. 製品ベンチマーク

8.7.12. グループ・メヒコ

8.7.12.1. 会社概要

8.7.12.2. 財務実績

8.7.12.3. 製品ベンチマーク

表一覧

表1 銅市場の見積もりおよび予測、2018年~2030年(百万ドル) (キロトン)

表2 銅市場の見積もりおよび予測、種類別、2018年~2030年(米ドル百万) (キロトン)

表3 銅市場の見積もりおよび予測、製品別、2018年~2030年(米ドル百万) (キロトン)

表4 銅市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表5 北米銅市場の見積もりおよび予測、2018年~2030年(百万ドル)(キロトン)

表6 北米銅市場の見積もりおよび予測(種類別)、2018年~2030年 (米ドル百万) (キロトン)

表7 北米銅市場の見積もりおよび予測、製品別、2018年~2030年(米ドル百万) (キロトン)

表8 北米銅市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表9 米国銅市場の見積もりおよび予測、2018年~2030年(百万ドル) (キロトン)

表10 米国銅市場の見積もりおよび予測(種類別)、2018年~2030年(米ドル百万)(キロトン)

表11 米国銅市場の見積もりおよび予測(製品別)、2018年~2030年(米ドル百万)(キロトン)

表12 米国銅市場の見積もりおよび予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表13 カナダ銅市場の見積もりおよび予測、2018年~2030年(米ドル百万) (キロトン)

表14 カナダ銅市場の見積もりおよび予測(種類別)、2018年~2030年(米ドル百万)(キロトン)

表15 カナダ銅市場の見積もりおよび予測(製品別)、2018年~2030年(米ドル百万)(キロトン)

表16 カナダ銅市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表17 メキシコ銅市場の見積もりおよび予測、2018年~2030年(百万米ドル)(キロトン)

表18 メキシコ銅市場の見積もりおよび予測(種類別)、2018年~2030年(米ドル百万)(キロトン)

表19 メキシコ銅市場の見積もりおよび予測(製品別)、2018年~2030年(米ドル百万) (キロトン)

表20 メキシコ銅市場の見積もりおよび予測、用途別、2018年~2030年(米ドル百万)(キロトン)

表21 ヨーロッパ銅市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表22 欧州銅市場の見積もりおよび予測(製品別、2018年~2030年)(百万ドル)(キロトン)

表23 欧州銅市場の見積もりおよび予測(製品別)、2018年~2030年(米ドル百万)(キロトン)

表24 欧州銅市場の見積もりおよび予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表25 ドイツの銅市場推計と予測、2018年~2030年(米ドル百万)(キロトン)

表26 ドイツの銅市場推計と予測、種類別、2018年~2030年 (USD百万) (キロトン)

表27 ドイツの銅市場推定値と予測、製品別、2018年~2030年 (USD百万) (キロトン)

表28 ドイツの銅市場推定値と予測、用途別、2018年~2030年 (USD百万) (キロトン)

表29 フランス銅市場の見積もりおよび予測、2018年~2030年 (USD百万) (キロトン)

表30 フランス銅市場の見積もりおよび予測、種類別、2018年~2030年 (USD百万) (キロトン)

表31 フランス銅市場の見積もりおよび予測(製品別)、2018年~2030年(百万ドル)(キロトン)

表32 フランス銅市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

表33 イタリアの銅市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

表34 イタリアの銅市場推定値と予測、種類別、2018年~2030年(米ドル百万)(キロトン)

表35 イタリアの銅市場推定値と予測、製品別、2018年~2030年 (USD百万) (キロトン)

表36 イタリアの銅市場推計と予測、用途別、2018年~2030年 (USD百万) (キロトン)

表37 ロシアの銅市場推計と予測、2018年~2030年 (USD百万) (キロトン)

表38 ロシアの銅市場推計と予測(製品別)、2018年~2030年(百万ドル) (キロトン)

表39 ロシアの銅市場推定値と予測(製品別)、2018年~2030年(米ドル百万)(キロトン)

表40 ロシアの銅市場推定値と予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表41 アジア太平洋地域銅市場の見積もりおよび予測、2018年~2030年(米ドル百万) (キロトン)

表42 アジア太平洋地域銅市場の見積もりおよび予測、種類別、2018年~2030年(米ドル百万) (キロトン)

表43 アジア太平洋地域銅市場の見積もりおよび予測(製品別)、2018年~2030年(米ドル百万)(キロトン)

表44 アジア太平洋地域銅市場の見積もりおよび予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表45 中国銅市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表46 中国銅市場の見積もりおよび予測、種類別、2018年~2030年(米ドル百万) (キロトン)

表47 中国銅市場の見積もりおよび予測(製品別)、2018年~2030年(米ドル百万)(キロトン)

表48 中国銅市場の見積もりおよび予測(最終用途別)、2018年~2030年(米ドル百万) (キロトン)

表49 インドの銅市場推計と予測、2018年~2030年(米ドル百万) (キロトン)

表50 インドの銅市場推計と予測、種類別、2018年~2030年(米ドル百万) (キロトン)

表51 インドの銅市場推定値と予測(製品別)、2018年~2030年(百万ドル)(キロトン)

表52 インドの銅市場推定値と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

表53 日本の銅市場推定値と予測、2018年~2030年 (USD百万) (キロトン)

表54 日本の銅市場推計と予測、種類別、2018年~2030年 (USD百万) (キロトン)

表55 日本の銅市場推計と予測、製品別、2018年~2030年 (USD百万) (キロトン)

表56 日本の銅市場推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表57 韓国の銅市場推計と予測、2018年~2030年(百万ドル)(キロトン)

表58 韓国の銅市場推計と予測(種類別)、2018年~2030年 (USD百万) (キロトン)

表59 韓国の銅市場推計と予測(製品別)、2018年~2030年(USD百万) (キロトン)

表60 韓国の銅市場推計と予測(最終用途別)、2018年~2030年(USD百万) (キロトン)

表61 ラテンアメリカ銅市場の見積もりおよび予測、2018年~2030年 (USD百万) (キロトン)

表62 ラテンアメリカ銅市場の見積もりおよび予測、種類別、2018年 – 2030年(米ドル百万)(キロトン)

表63 ラテンアメリカ銅市場の見積もりおよび予測(製品別)、2018年~2030年(米ドル百万)(キロトン)

表64 ラテンアメリカ銅市場の見積もりおよび予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表65 ブラジル銅市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表66 ブラジル銅市場の見積もりおよび予測、種類別、2018年~2030年(米ドル百万) (キロトン)

表67 ブラジル銅市場の見積もりおよび予測(製品別)、2018年~2030年(米ドル百万)(キロトン)

表68 ブラジル銅市場の見積もりおよび予測(最終用途別)、2018年~2030年(米ドル百万) (キロトン)

表69 中東・アフリカ銅市場の見積もりおよび予測、2018年~2030年(米ドル百万) (キロトン)

表70 中東・アフリカ銅市場の見積もりおよび予測、種類別、2018年~2030年(米ドル百万) (キロトン)

表71 中東・アフリカ銅市場の見積もりおよび予測(製品別)、2018年~2030年(米ドル百万)(キロトン)

表72 中東・アフリカ銅市場の見積もりおよび予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表73 サウジアラビア銅市場の見積もりおよび予測、2018年~2030年(米ドル百万) (キロトン)

表74 サウジアラビアの銅市場推計と予測(製品別)、2018年~2030年(米ドル百万)(キロトン)

表75 サウジアラビアの銅市場推定値と予測(製品別)、2018年~2030年(米ドル百万)(キロトン)

表76 サウジアラビアの銅市場推定値と予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表77 アラブ首長国連邦(UAE)の銅市場推定値と予測、2018年~2030年 (百万ドル)(キロトン)

表78 アラブ首長国連邦(UAE)の銅市場推計値と予測(種類別)、2018年~2030年(百万ドル)(キロトン)

表79 アラブ首長国連邦(UAE)の銅市場推計値と予測(製品別)、2018年~2030年(百万ドル)(キロトン)

表80 UAE銅市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)(キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概要

図6 セグメント別見通し

図7 競争動向

図8 銅市場見通し、2018年~2030年(米ドル百万)(キロトン)

図9 バリューチェーン分析

図10 市場動向

図11 ポーターの分析

図12 PESTEL分析

図13 銅市場(種類別):主要なポイント

図14 銅市場(種類別):市場シェア(2024年と2030年)

図15 銅市場(製品別):主要なポイント

図16 銅市場(製品別):市場シェア(2024年と2030年)

図17 銅市場(用途別):主要なポイント

図18 銅市場(用途別):市場シェア(2024年と2030年)

図19 銅市場:地域別分析(2024年)

図20 銅市場(地域別):主要なポイント

| ※参考情報 銅は、記号Cuで表される金属元素であり、原子番号29を持っています。銅は自然界において様々な形で存在し、特に鉱石の形で採掘されます。その色は独特の赤みを帯びた金属光沢を持ち、非常に柔らかく加工しやすいことが特徴です。銅は古代から利用されており、青銅器時代には銅とスズの合金が利用されるなど、歴史的にも重要な金属です。 銅には、いくつかの種類があります。最も一般的なものは純銅で、高い導電性と耐食性を持ちます。純銅は電気、通信機器、配線などに広く使用されており、その導電率は金属の中でもトップクラスです。また、銅は合金としても多くの用途があります。例えば、黄銅(銅と亜鉛の合金)は強度が高く、加工性にも優れているため、機械部品や楽器、装飾品などに使われています。さらに、青銅(銅とスズの合金)も強度と耐腐食性に優れ、造船や彫刻に利用されます。 銅の用途は非常に広範囲にわたります。電気産業では、電線やケーブルに使われ、その高い導電性から電気伝導性材料の代表格とされています。電子機器の基盤や半導体製造にも用いられ、多くの製品に必須の材料です。また、建築分野でも、屋根材や配管、装飾品としての利用があり、特に耐久性や美観が求められる場面で重宝されています。さらに、銅は抗菌特性を持つことが知られており、医療機器や衛生陶器、食品処理設備にも適用されています。 関連技術としては、銅を精製・加工するための様々な手法があります。電気銅の精製は、電解法が一般的で、鉱石からの銅の高純度化が図られます。溶融法を用いることもありますが、環境への影響を考慮して、電解法が主流となっています。この精製技術の進歩により、近年は、より環境に優しい方法が開発されています。特に、廃棄銅からのリサイクル技術が進展し、資源の持続可能な利用が期待されています。リサイクル銅は純度が高く、再利用の際もコストが低減されるため、経済的にも大きな利点があります。 銅はその特性から多くの産業で不可欠な資源である一方、地球環境への影響も無視できません。鉱山活動や精製プロセスには、環境負荷が伴うため、持続可能な開発の観点から新たな技術や手法の導入が求められています。また、銅の需要は電気自動車(EV)や再生可能エネルギーシステムの普及に伴い、今後ますます増加する見込みです。特にEVでは、多くの配線とモーターが銅を必要とし、新しい技術を通じて銅の使用量が増加することが予想されます。 最後に、銅はその多様な特性により、私たちの生活に欠かせない存在であり続けています。電気や通信、建築、医療など、あらゆる分野で重要な役割を果たしていることから、その技術革新やリサイクルの進展が問われているのです。これからも銅の特性を最大限に活かし、持続可能な社会を構築するための取り組みが続けられることでしょう。 |