主要市場動向とインサイト

- 2024年、ヨーロッパの補完代替医療市場は世界最大の収益シェア31.0%を占めました。

- 米国の補完代替医療産業は、2025年から2033年にかけて最も急速な成長が見込まれています。

- 介入方法別では、2024年に伝統的代替医療セグメントが33.9%の最高市場シェアを占めました。

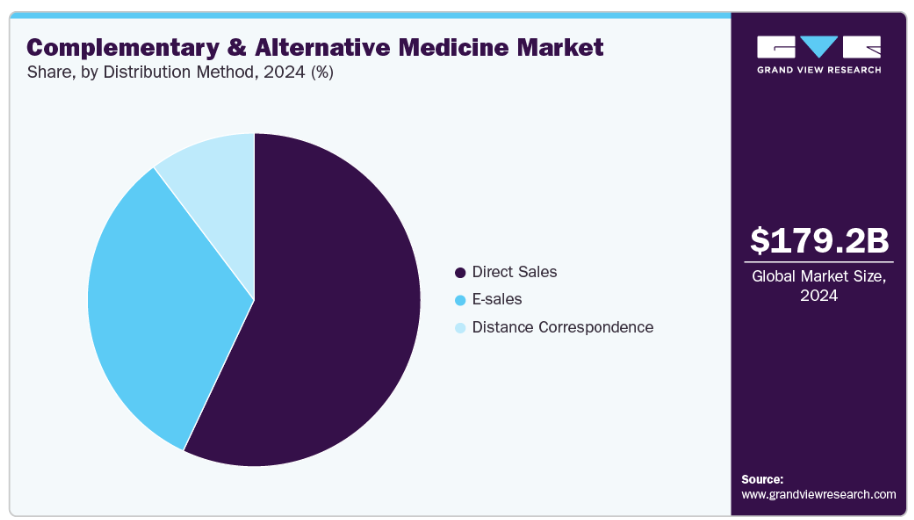

- 流通手段別では、2024年に直接販売セグメントが最大の市場シェアを占めました。

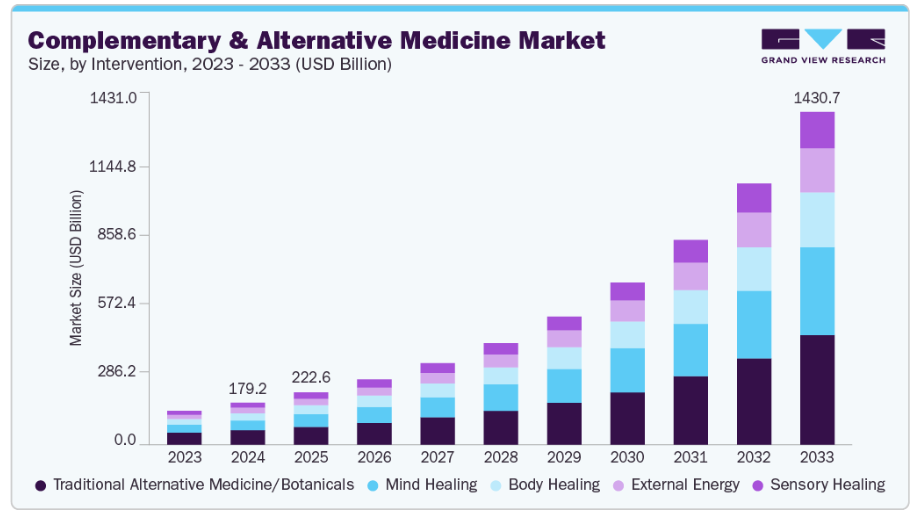

市場規模と予測

- 2024年市場規模:1,791億7,000万米ドル

- 2033年予測市場規模:1兆4,307億米ドル

- CAGR(2025-2033年):26.2%

- ヨーロッパ:2024年における最大市場

- 北米:最も成長が速い市場

電子的な手法の採用増加も市場成長を促進すると予想されます。これにより、多くの代替療法やサプリメントの普及範囲が広がるためです。補完代替医療(CAM)の普及率を高めるため、複数の政府や規制機関が、これらの技術を代替医薬品として検討するための臨床的裏付けを見つける取り組みを進めています。さらに、CAMサービスや療法の促進・提供を目的としたインターネットやソーシャルメディアの普及拡大が市場を強化しています。例えば、ヒーリングカンパニー社はエネルギーヒーリング技術による個人治療を提供し、テレカンファレンスやビデオ会議を通じた遠隔ヒーリング療法を実施しています。多くの天然サプリメントや植物性製品は、製品の到達範囲を拡大するためオンラインで入手可能となっています。仮想現実(VR)とホログラフィックプレゼンスは、治療手段とそのアクセシビリティを向上させる可能性を実証しています。

一方、カウワース・パークでは2023年10月、新たなヘブリディアン・サウンド・トリートメントを導入いたしました。この卓越したサービスは、心を落ち着かせるサウンドセラピー体験を提供し、リラックスと活力回復のひとときをお届けします。

シックスセンシズのウェブサイトに掲載された最近の記事によれば、同社はウェルネスプログラム全体において音の治療効果を重視し、古代の音による癒しの実践と現代のオーディオ技術を融合させています。これらの取り組みは、ウェルネス産業におけるサウンドセラピーの重要性が高まっていることを示しており、総合的かつ没入型のウェルネス体験への取り組みを反映しています。鎮静効果で知られるサウンドセラピーは、拡大を続けるウェルネス提供の選択肢に新たな次元を加え、産業の総合的な健康への取り組みを浮き彫りにしています。

市場の集中度と特性

市場の成長段階は高く、成長ペースは加速しています。代替医療は技術への依存度が高すぎます。しかし、インターネット利用の増加などの進歩により、オンライン流通方法を通じたこれらの製品の販売が促進され、ヨガクラスでさえオンラインで実施されるようになっています。慢性疾患の発生率の増加、高齢人口の増加、補完代替医療(CAM)に関する認識の高まりが、その採用を推進しています。国立補完統合医療センターの報告によれば、米国成人の約40%、子どもの12%が慢性疾患治療や健康維持のために何らかの代替医療を利用しています。

主要企業によるM&Aや製品発売活動が活発化しています。例えば、2023年1月にはアドロセラピー社が「アルケミー・チャクラヒーリング」ラインを発表しました。これはドライタッチボディオイル、ボディローション、ローションキャンドル、アロマ香水スプレーで構成される革新的な製品群で、アロマセラピーの力を通じてバランスと癒しを促進するよう慎重に設計された香りが配合されています。アロマセラピーは精油の治療的潜在力を活用するものであり、ウェルネス分野における重要な追加要素となっています。

補完代替医療(CAM)の一環として提供される製品やサービスの大半は、各国の規制機関への登録が必要ですが、製品品質や有効性に関する厳格な要件は存在しません。例えばアーユルヴェーダ施術は州の管轄事項であり、州はこうした施術の登録のみを義務付けていますが、アーユルヴェーダ医薬品の販売には免許が不要です。耳つぼ療法、オステオパシー、セラピータッチ、アロマセラピーなどの代替医療に対する具体的な規制の欠如といった要因が、これらの療法の普及率の低さにつながっている可能性があります。さらに、アーユルヴェーダ療法やホメオパシー療法は保険適用外であるため、患者様は自己負担でこれらの治療を受けなければなりません。

規制機関は医療観光の発展にも取り組んでおり、世界中から人々を惹きつけ、世界水準の代替医療を受ける機会を提供しています。例えば、インドの規制当局は複数の分野において、代替医療サービスの創出と標準化に多大な投資を行ってきました。インドでは「アユシュ省」と呼ばれる政府機関が設置され、ヨガ、アーユルヴェーダ、ホメオパシー、自然療法に関連する教育、製品開発、研究、その他のサービスを監督しています。

従来型医療は依然として補完代替医療(CAM)の有力な選択肢ですが、消費者のホリスティックな健康・ウェルネス志向の高まりが、鍼治療や自然療法などのCAM療法への需要を支えており、代替療法の人気が持続していることを示しています。

介入に関する洞察

2024年、従来型代替医療セグメントは補完代替医療市場において33.9%という最大の収益シェアを占めました。様々な健康問題に対して自然療法を求める人々が増える中、このセグメントは高いCAGRで成長を続けています。消費者需要の高まりを受け、多くの企業が製品ラインを拡充し、より多くの自然療法や植物由来製品を取り入れています。例えば、健康食品企業のGNCは現在、アシュワガンダ、エキナセア、ターメリックを含む幅広いハーブサプリメントを提供しています。アーユルヴェーダサブセグメントは、技術進歩と政府支援の強化により、従来型代替医療市場を牽引すると予想されます。アーユルヴェーダ市場では、製品の品質向上、効率化、消費者体験の向上を図るため、技術の活用が進められています。例えば、インド政府は「アーユルヴェーダ健康・ウェルネスセンター」というデジタルプラットフォームを立ち上げ、患者様向けに遠隔医療や電子相談サービスを提供しています。

マインドヒーリング分野は、予測期間中に年平均成長率(CAGR)27.4%で成長すると見込まれています。マインドヒーリング市場には、新たなメンタルヘルス治療法・療法の開発、医療サービスが行き届いていない層へのメンタルヘルスサービスの拡大、プライマリケアへの医療統合など、複数の成長機会が存在します。例えば、プライマリケアへの医療統合は近年成長分野となっています。多くのプライマリケアクリニックでは現在、身体的健康サービスと並行してメンタルヘルスサービスを提供しており、これによりメンタル医療へのアクセス向上と、メンタル医療を取り巻く偏見の軽減が図られています。超越瞑想(TM)サブセグメントは、米国アイオワ州のマハリシ経営大学など、超越瞑想とその関連実践に関する包括的教育を提供するプログラムや機関に牽引され、マインドヒーリング市場を支配すると予想されます。

流通手段に関するインサイト

2024年時点で、直接販売セグメントが補完代替医療産業において57.0%という最大の収益シェアを占め、産業をリードしております。これは、特に植物性医薬品や伝統医薬品製品など、補完代替医療(CAM)製品の自己処方使用率の高さに起因すると考えられます。薬剤師や医療専門家の方々は、植物性医薬品に関する認知度向上を目的とした地域密着型プログラムの実施が推奨されており、これにより医師を通じて直接アクセスされるCAMサービスの利用促進が期待されます。

電子販売セグメントは、インターネットやビデオトレーニングなどのオンライン手段による患者への情報伝達・指導の普及に伴い、予測期間中に年平均成長率(CAGR)27.2%で成長すると見込まれています。催眠療法、瞑想、ヨガ、エネルギーヒーリングなど、いくつかのCAM治療は、催眠術を含む動画、電子マニュアル、電子指導、および精神に影響を与えるスピーチ、音、音楽を通じて実施可能です。この代替治療法は、インターネットベースのA/V学習およびコーチング実践が世界的に普及し、患者が電子的手段でこれらの治療にアクセスできるようになったことにより、急速に成長しています。この成長は、インターネット接続環境の改善への投資増加、モバイルデバイスの普及拡大、ソーシャルメディアを通じた認知度向上など、多くの要因によって強力に支えられています。

地域別インサイト

北米の補完代替医療市場は、2025年から2033年にかけて27.8%という最も高いCAGRで成長すると予測されています。この急速な成長は、先進療法への認知度と採用の増加、強固な医療インフラ、支援的な規制枠組みによって推進されています。さらに、研究開発への投資増加と、拡大を牽引する主要企業の存在も寄与しています。同地域の高い患者需要と確立された医療施設が、市場の成長をさらに加速させています。

ヨーロッパ補完代替医療市場の動向

ヨーロッパ補完代替医療産業は2024年に31.0%の最大の収益シェアを占めました。英国がヨーロッパ市場を主導しています。鍼治療、カイロプラクティック、ホメオパシー、催眠療法、医療ハーブ療法、オステオパシーを合わせると、英国における年間支出は約5億4371万米ドルに達し、10人中4人以上が補完医療を何らかの形で利用しています。特に、症状が慢性化しやすい筋骨格系疾患や関節炎を抱える患者の60%がこれらの治療法に強く関心を持っています。さらに、国民の92%がNHS(国民保健サービス)による代替療法の保険適用を希望していると報告されていますが、現状では代替療法の保険適用範囲は限定的です。NHSはほとんどの療法を保険対象外としており、代わりにまず一般開業医への相談を推奨しています。

アジア太平洋地域の補完代替医療市場の動向

アジア太平洋地域の補完代替医療産業は、予測期間中に著しい成長が見込まれています。ハーブサプリメントの需要増加が、同地域の補完代替医療産業の拡大を牽引しています。中国が最大の市場シェアを占めており、インドは予測期間中に最も高いCAGRで成長すると推定されています。ある研究によれば、中国では約80%の人々が慢性疾患やその他の多くの病気の治療に、従来型の医薬品サプリメント、レイキ、鍼治療を選択しています。中国はまた、長年にわたり代替医療を活用するための豊富な資源を有してきました。

2023年9月にNCBIで発表された記事によれば、インドの国家医療委員会(NMC)は、全ての医科大学に「統合医療研究部門」の設置を義務付けました。この措置は、現代医学とホメオパシー、アーユルヴェーダなどの従来型のインド医療体系との連携を促進することを目的としています。この進展は、産業の成長にプラスの影響を与えると予想されます。

補完代替医療の主な見解

- 補完代替医療市場における主要企業には、ジョン・シューマッカー・ユニティ・ウッズ・ヨガセンター、ノルディック・ニュートラシューティカルズ、ピュア・エンカプスレーションズ(LLC)などが挙げられます。

- シッダレパ・アーユルヴェーダ(GmbH)、BGGヨーロッパ(SA)、ドロナニア・ファーマシューティカルズ(GmbH)は、この分野で台頭しつつある企業です。新興企業は、合併・買収など様々な戦略を駆使し、事業基盤の拡大と急速な成長を図っています。

- ピュア・エンカプスレーションズ社は、研究に基づく低アレルギー性の栄養補助食品およびニュートラシューティカルズを手掛けております。同社は高品質で科学に基づいた処方を提供することで、ホリスティックな健康と予防医療を支援しております。医療従事者との強固なパートナーシップとグローバルな流通ネットワークにより、自然療法を通じた患者の健康増進と安全性の向上に貢献する、補完代替医療市場の主要な担い手としての地位を確立しております。

- 盛昌製薬株式会社は、従来型漢方医薬品(TCM)およびハーブ製剤の主要メーカーです。大規模な生産能力と規制準拠の運営体制により、アジア全域およびその先で広く使用されるハーブ療法を提供しています。主要な補完代替医療企業:以下は補完代替医療市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- Columbia Nutritional

- Nordic Nutraceuticals

- Ramamani Iyengar Memorial Yoga Institute

- The Healing Company Ltd.

- John Schumacher Unity Woods Yoga Centre

- Sheng Chang Pharmaceutical Company

- Pure encapsulations, LLC.

- Herb Pharm

- AYUSH Ayurvedic Pte Ltd.

最近の動向

- 2025年9月、アポロ・アユルヴェイドと米国ヴィヴェーカーナンダ・ヨガ大学(VaYU)は、ヨガ、アーユルヴェーダ、統合医療における認定継続教育および研究プログラムの共同開発に関する覚書(MoU)を締結いたしました。

- 2024年11月、中国は世界保健機関(WHO)の従来型・補完・統合医薬品(TCIM)プログラムを支援するため、5年間で500万米ドルを拠出することを約束しました。この資金は、2025年5月に開催される第78回世界保健総会で発表予定の「WHO従来型医薬品戦略2025-2034」の推進を目的としています。

- 2023年4月、SHAウェルネスクリニックは中東地域での事業拡大を発表いたしました。この取り組みにより、同社の総収益向上が見込まれております。

- 2023年3月、アーユルヴェーダ系フェムテックブランド「Gynoveda」は、インド・オルタナティブズ・ファンドをリード投資家とするシリーズA資金調達で1,000万米ドルを調達いたしました。調達資金は、研究開発の強化、新アーユルヴェーダ製品の導入、ブランド認知度の向上に充てられる予定です。Gynovedaは、女性の医療をさらに支援するため、アーユルヴェーダ、技術、コンテンツ、コミュニティの各分野に焦点を当て、チームを50名以上に拡大することを目指しています。この投資により、同社の成長軌道が加速することが期待されています。

- 2023年2月、NatureKueは、健康な肝機能の促進をサポートする栄養補助食品「Nafliva LiverSmart」を発表しました。本製品の有効成分は、プーアル茶(ディピュア茶エキス)とオオアザミ由来のシリビンの組み合わせで構成されています。

- 2023年2月、SEVA Experienceはザ・スタンダード・フルヴァルヒ・モルディブと提携し、瞑想、ヨガ、ホリスティック療法を含むウェルネスプログラムを提供開始いたしました。

世界の補完代替医療市場レポートのセグメンテーション

本レポートでは、2021年から2033年にかけて、世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向を分析いたします。本調査において、Grand View Researchは、介入方法、流通手段、地域に基づいて世界の補完代替医療市場レポートをセグメント化いたしました:

- 介入療法の見通し(収益、百万米ドル、2021年~2033年)

- 従来型の代替医療/植物療法

- アーユルヴェーダ

- アピセラピー

- バッハフラワーセラピー

- 自然療法

- 伝統的な中国医学

- 伝統的な韓国医学

- 伝統的な日本医学

- 伝統的なモンゴル医学

- 伝統的なチベット医学

- 臓腑理論

- 心の癒し

- 自己暗示

- 催眠療法

- 神経言語プログラミング

- 自己催眠

- スピリチュアルマインドトリートメント

- 超越瞑想

- ボディヒーリング

- 指圧

- 鍼

- アレクサンダー・テクニック

- 耳つぼ療法

- 自律訓練法

- カイロプラクティック

- カッピング療法

- 運動学

- 骨筋学

- オステオパシー

- ピラティス

- 気功

- リフレクソロジー

- ヨガ

- 外部エネルギー

- 磁気療法

- 生体磁気療法

- 磁気共鳴療法

- ラジオニクス

- レイキ

- セラピューティック・タッチ

- チャクラヒーリング

- 磁気療法

- 感覚ヒーリング

- アロマセラピー

- 音楽療法

- ソノパンクチャー

- サウンドセラピー

- 従来型の代替医療/植物療法

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

流通手段の見通し(収益、百万米ドル、2021年~2033年)直接販売E販売通信販売

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. 介入

1.2.2. 流通方法

1.3. 推定値と予測期間

1.4. 調査方法論

1.5. 情報調達

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 補完・代替医薬品の市場変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 産業分析 – ポーターの5つの力分析

3.3.1.1. 供給者の交渉力

3.3.1.2. 購買者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社の脅威

3.3.2. PESTLE分析

第4章 補完代替医薬品市場:介入事業分析

4.1 介入市場シェア(2024年および2033年)

4.2. 介入セグメントダッシュボード

4.3. 市場規模・予測およびトレンド分析(介入別、2021年~2033年、百万米ドル)

4.4. 従来型代替医療/植物療法

4.4.1. 従来型代替医療/植物療法市場(2021年~2033年、百万米ドル)

4.4.1.1. アーユルヴェーダ

4.4.1.1.1. アーユルヴェーダ市場、2021年~2033年(百万米ドル)

4.4.1.2. アピセラピー

4.4.1.2.1. アピセラピー市場、2021年~2033年(百万米ドル)

4.4.1.3. バッハフラワーセラピー

4.4.1.3.1. バッハフラワーセラピー市場、2021年~2033年(百万米ドル)

4.4.1.4. 自然療法

4.4.1.4.1. 自然療法市場、2021年~2033年(百万米ドル)

4.4.1.5. 伝統中国医学

4.4.1.5.1. 伝統中国医学市場、2021年~2033年(百万米ドル)

4.4.1.6. 韓方医薬

4.4.1.6.1. 韓方医薬市場、2021年~2033年(百万米ドル)

4.4.1.7. 日本伝統医薬品

4.4.1.7.1. 日本伝統医薬品市場、2021年~2033年(百万米ドル)

4.4.1.8. モンゴル従来型医薬品

4.4.1.8.1. モンゴル従来型医薬品市場、2021年~2033年(百万米ドル)

4.4.1.9. チベット従来型医薬品

4.4.1.9.1. チベット従来型医薬品市場、2021年~2033年(百万米ドル)

4.4.1.10. 臓腑理論

4.4.1.10.1. 臓腑理論市場、2021年~2033年(百万米ドル)

4.5. マインドヒーリング

4.5.1. マインドヒーリング市場、2021年~2033年 (百万米ドル)

4.5.1.1. 自己暗示

4.5.1.1.1. 自己暗示市場、2021年~2033年(百万米ドル)

4.5.1.2. 催眠療法

4.5.1.2.1. 催眠療法市場、2021年~2033年(百万米ドル)

4.5.1. 3. 神経言語プログラミング(NLP)

4.5.1.3.1. 神経言語プログラミング市場、2021年~2033年(百万米ドル)

4.5.1.4. 自己催眠

4.5.1.4.1. 自己催眠市場、2021年~2033年 (百万米ドル)

4.5.1.5. スピリチュアル・マインド・トリートメント

4.5.1.5.1. スピリチュアル・マインド・トリートメント市場、2021年~2033年(百万米ドル)

4.5.1.6. 超越瞑想

4.5.1.6.1. 超越瞑想市場、2021年~2033年(百万米ドル)

4.6. 身体のヒーリング

4.6.1. 身体のヒーリング市場、2021年~2033年(百万米ドル

4.6.1.1. 指圧

4.6.1.1.1. 指圧市場、2021年~2033年(百万米ドル

4.6.1.2. 鍼治療

4.6.1.2.1. 鍼治療市場、2021年~2033年(百万米ドル

4.6.1.3. アレクサンダー・テクニック

4.6.1.3.1. アレクサンダー・テクニック市場、2021年~2033年(百万米ドル

4.6.1.4. 耳つぼ療法

4.6.1.4.1. 耳介療法市場、2021年~2033年(百万米ドル

4.6.1.5. 自律訓練法

4.6.1.5.1. 自律訓練法市場、2021年~2033年(百万米ドル

4.6.1.6. カイロプラクティック

4.6.1.6.1. カイロプラクティック市場、2021年~2033年(百万米ドル)

4.6.1.7. カッピング療法

4.6.1.7.1. カッピング療法市場、2021年~2033年(百万米ドル)

4.6.1.8. キネシオロジー

4.6.1.8.1. 運動学市場、2021年~2033年(百万米ドル)

4.6.1.9. 骨筋学

4.6.1.9.1. 骨筋学市場、2021年~2033年(百万米ドル)

4.6.1.10. ピラティス

4.6.1.10.1.

ピラティス市場、2021年~2033年(百万米ドル)

4.6.1.11. 気功

4.6.1.11.1. 気功市場、2021年~2033年(百万米ドル)

4.6.1.12. リフレクソロジー

4.6.1.12.1. リフレクソロジー市場、2021年~2033年(百万米ドル)

4.6.1.13. ヨガ

4.6.1.13.1. ヨガ市場、2021年~2033年(百万米ドル)

4.7. 外部エネルギー

4.7.1. 外部エネルギー市場、2021年~2033年(百万米ドル)

4.7.1.1. 磁気療法

4.7.1.1.1. 磁気療法市場、2021年~2033年(百万米ドル)

4.7.1.1.2. 生体磁気療法

4.7.1.1.2.1. 生体磁気療法市場、2021年 – 2033年(百万米ドル)

4.7.1.1.3. 磁気共鳴療法

4.7.1.1.3.1. 磁気共鳴療法市場、2021年~2033年(百万米ドル)

4.7.1.2. ラジオニクス

4.7.1.2.1. ラジオニクス市場、2021年~2033年(百万米ドル)

4.7.1.3. レイキ

4.7.1.3.1. レイキ市場、2021年~2033年(百万米ドル)

4.7.1.4. セラピューティック・タッチ

4.7.1.4.1. セラピューティック・タッチ市場、2021年~2033年(百万米ドル)

4.7.1.5. チャクラヒーリング

4.7.1.5.1. チャクラヒーリング市場、2021年~2033年(百万米ドル)

4.8. 感覚療法

4.8.1. 感覚療法市場、2021年~2033年 (百万米ドル)

4.9. アロマセラピー

4.9.1. アロマセラピー市場、2021年~2033年(百万米ドル)

4.10. 音楽療法

4.10.1. 音楽療法市場、2021年~2033年(百万米ドル)

4.11. ソノパンクチャー

4.11.1. ソノパンクチャー市場、2021年~2033年(百万米ドル)

4.12. サウンドセラピー

4.12.1. サウンドセラピー市場、2021年~2033年(百万米ドル)

第5章 補完代替医療市場:流通手段別事業分析

5.1. 流通手段別市場シェア(2024年および2033年)

5.2. 流通手段セグメントダッシュボード

5.3. 流通手段別市場規模・予測およびトレンド分析(2021年~2033年、百万米ドル)

5.4. 直接販売

5.4.1. 直接販売市場(2021年~2033年、百万米ドル)

5.5. E-セールス

5.5.1. E-セールス市場、2021年~2033年(百万米ドル)

5.6. 通信販売

5.6.1. 通信販売市場、2021年~2033年 (百万米ドル)

第6章 補完代替医療市場:地域別推定値とトレンド分析

6.1. 地域別市場シェア分析(2024年および2033年)

6.2. 地域別市場ダッシュボード

6.3. 市場規模と予測トレンド分析(2021年~2033年)

6.4. 北米

6.4.1. 北米補完代替医薬品市場予測(国別、2021年~2033年、百万米ドル)

6.4.2. 米国

6.4.2.1. 主要国の動向

6.4.2.2. 規制枠組み

6.4.2.3. 償還枠組み

6.4.2.4. 米国補完代替医薬品市場規模予測(2021年~2033年、百万米ドル)

6.4.3. カナダ

6.4.3.1. 主要国動向

6.4.3.2. 疾患別有病率

6.4.3.3. 規制枠組み

6.4.3.4. 償還枠組み

6.4.3.5. 米国補完代替医薬品市場規模予測(2021年~2033年、百万米ドル)

6.4.4. メキシコ

6.4.4.1. 主要国動向

6.4.4.2. 種類別有病率

6.4.4.3. 規制枠組み

6.4.4.4. 償還枠組み

6.4.4.5. メキシコ補完代替医薬品市場規模予測(2021年~2033年、百万米ドル)

6.5. ヨーロッパ

6.5.1. ヨーロッパ補完代替医療市場規模予測(2021年~2033年、百万米ドル)

6.5.2. 英国

6.5.2.1. 主要国動向

6.5.2.2. 種類疾患有病率

6.5.2.3. 規制枠組み

6.5.2.4. 償還枠組み

6.5.2.5. 英国補完代替医療市場規模予測(2021年~2033年、百万米ドル)

6.5.3. ドイツ

6.5.3.1. 主要国動向

6.5.3.2. 疾患別有病率

6.5.3.3. 規制枠組み

6.5.3.4. 償還枠組み

6.5.3.5. ドイツ補完代替医療市場規模予測(2021年~2033年、百万米ドル)

6.5.4. フランス

6.5.4.1. 主要国動向

6.5.4.2. 疾患別有病率

6.5.4.3. 規制枠組み

6.5.4.4. 償還枠組み

6.5.4.5. フランスにおける補完代替医薬品市場の推定値および予測(2021年~2033年、百万米ドル)

6.5.5. イタリア

6.5.5.1. 主要な国別動向

6.5.5.2. 種類別有病率

6.5.5.3. 規制枠組み

6.5.5.4. 償還枠組み

6.5.5.5. イタリア補完代替医薬品市場規模予測(2021年~2033年、百万米ドル)

6.5.6. スペイン

6.5.6.1. 主要国動向

6.5.6.2. 種類別有病率

6.5.6.3. 規制枠組み

6.5.6.4. 償還枠組み

6.5.6.5. スペイン補完代替医薬品市場規模予測(2021年~2033年、百万米ドル)

6.5.7. デンマーク

6.5.7.1. 主要国の動向

6.5.7.2. 種類別有病率

6.5.7.3. 規制の枠組み

6.5.7.4. 償還の枠組み

6.5.7.5. デンマークにおける補完代替医薬品市場の推定値および予測、2021年~2033年(百万米ドル)

6.5.8. スウェーデン

6.5.8.1. 主な国の動向

6.5.8.2. 疾患の種類別有病率

6.5.8.3. 規制の枠組み

6.5.8.4. 償還の枠組み

6.5.8.5. スウェーデンにおける補完代替医薬品市場の推定値および予測、2021年~2033年(百万米ドル)

6.5.9. ノルウェー

6.5.9.1. 主要国の動向

6.5.9.2. 疾患別の種類有病率

6.5.9.3. 規制の枠組み

6.5.9.4. 償還の枠組み

6.5.9.5. ノルウェーにおける補完代替医薬品市場の推定値および予測、2021年~2033年(百万米ドル)

6.6. アジア太平洋地域

6.6.1. アジア太平洋地域の補完代替医療市場規模予測(2021年~2033年、百万米ドル)

6.6.2. 日本

6.6.2.1. 主要国の動向

6.6.2.2. 疾患別の種類有病率

6.6.2.3. 規制の枠組み

6.6.2.4. 償還枠組み

6.6.2.5. 日本における補完代替医薬品市場の推定値および予測、2021年~2033年(百万米ドル)

6.6.3. 中国

6.6.3.1. 主要国の動向

6.6.3.2. 疾患別の種類有病率

6.6.3.3. 規制の枠組み

6.6.3.4. 償還の枠組み

6.6.3.5. 中国の補完代替医薬品市場規模予測(2021年~2033年、百万米ドル)

6.6.4. インド

6.6.4.1. 主要国の動向

6.6.4.2. 疾患別の種類罹患率

6.6.4.3. 規制の枠組み

6.6.4.4. 償還の枠組み

6.6.4.5. インド補完代替医薬品市場規模予測(2021年~2033年、百万米ドル)

6.6.5. オーストラリア

6.6.5.1. 主な国の動向

6.6.5.2. 疾患別の有病率

6.6.5.3. 規制の枠組み

6.6.5.4. 償還の枠組み

6.6.5.5. オーストラリアの補完代替医薬品市場規模予測(2021年~2033年、百万米ドル)

6.6.6. 韓国

6.6.6.1. 主要な国別動向

6.6.6.2. 疾患別の種類有病率

6.6.6.3. 規制の枠組み

6.6.6.4. 償還の枠組み

6.6.6.5. 韓国における補完代替医薬品市場の推定値と予測、2021年~2033年(百万米ドル)

6.6.7. タイ

6.6.7.1. 主要国の動向

6.6.7.2. 疾患別の種類有病率

6.6.7.3. 規制の枠組み

6.6.7.4. 償還枠組み

6.6.7.5. タイ補完代替医療市場規模予測(2021年~2033年、百万米ドル)

6.7. ラテンアメリカ

6.7.1. ラテンアメリカ補完代替医療市場規模予測(2021年~2033年、百万米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国の動向

6.7.2.2. 疾患別の有病率

6.7.2.3. 規制枠組み

6.7.2.4. 償還枠組み

6.7.2.5. ブラジル補完代替医薬品市場規模予測(2021年~2033年、百万米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主な国の動向

6.7.3.2. 種類:疾患別有病率

6.7.3.3. 規制の枠組み

6.7.3.4. 償還枠組み

6.7.3.5. アルゼンチン補完代替医薬品市場規模予測(2021年~2033年、百万米ドル)

6.8. 中東・アフリカ

6.8.1. 中東・アフリカ補完代替医薬品市場規模予測(2021年~2033年 (百万米ドル)

6.8.2. 南アフリカ

6.8.2.1. 主要国の動向

6.8.2.2. 疾患の種類別有病率

6.8.2.3. 規制の枠組み

6.8.2.4. 償還の枠組み

6.8.2.5. 南アフリカ補完代替医薬品市場規模予測(2021年~2033年、百万米ドル)

6.8.3. サウジアラビア

6. 8.3.1. 主要国の動向

6.8.3.2. 種類:疾患別有病率

6.8.3.3. 規制の枠組み

6.8.3.4. 償還枠組み

6.8.3.5. サウジアラビア補完代替医薬品市場規模予測(2021年~2033年、百万米ドル)

6.8.4. アラブ首長国連邦

6.8.4.1. 主要国動向

6.8.4.2. 種類別罹患率

6.8.4.3. 規制枠組み

6.8.4.4. 償還枠組み

6.8.4.5. アラブ首長国連邦(UAE)における補完代替医療市場の推定値と予測(2021年~2033年、百万米ドル)

6.8.5. クウェート

6.8.5.1. 主要な国別動向

6.8.5.2. 種類別有病率

6.8.5.3. 規制枠組み

6.8.5.4. 償還枠組み

6.8.5.5. クウェート補完代替医薬品市場規模予測(2021年~2033年、百万米ドル)

第7章 競争環境

7.1. 主要企業概要

7.2. 企業別市場ポジション分析

7.3. 企業分類

7.4. 戦略マッピング

7.5. 企業プロファイル/リスト

7.5.1. コロンビア・ニュートリショナル

7.5.1.1. 概要

7.5.1.2. 財務実績

7.5.1.3. 製品ベンチマーキング

7.5.1.4. 戦略的取り組み

7.5.2. ノルディック・ニュートラシューティカルズ

7.5.2.1. 概要

7.5.2.2. 財務実績

7.5.2.3. 製品ベンチマーキング

7.5.2.4. 戦略的取り組み

7.5.3. ラママーニ・アイアンガー記念ヨガ機関

7.5.3.1. 概要

7.5.3.2. 財務実績

7.5.3.3. 製品ベンチマーキング

7.5.3.4. 戦略的取り組み

7.5.4. ザ・ヒーリング・カンパニー株式会社

7.5.4.1. 概要

7.5.4.2. 財務実績

7.5.4.3. 製品ベンチマーキング

7.5.4.4. 戦略的取り組み

7.5.5. ジョン・シューマッハー・ユニティ・ウッズ・ヨガセンター

7.5.5.1. 概要

7.5.5.2. 財務実績

7.5.5.3. 製品ベンチマーキング

7.5.5.4. 戦略的取り組み

7.5.6. シェンチャン製薬株式会社

7.5.6.1. 概要

7.5.6.2. 財務実績

7.5.6.3. 製品ベンチマーキング

7.5.6.4. 戦略的取り組み

7.5.7. ピュア・エンキャプシュレーションズ社

7.5.7.1. 概要

7.5.7.2. 財務実績

7.5.7.3. 製品ベンチマーキング

7.5.7.4. 戦略的取り組み

7.5.8. ハーブファーム

7.5.8.1. 概要

7.5.8.2. 財務実績

7.5.8.3. 製品ベンチマーキング

7.5.8.4. 戦略的取り組み

7.5.9. AYUSH Ayurvedic Pte Ltd.

7.5.9.1. 概要

7.5.9.2. 財務実績

7.5.9.3. 製品ベンチマーキング

7.5.9.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別世界補完代替医療市場規模(2021年~2033年、百万米ドル)

表4 介入別世界補完代替医療市場規模(2021年~2033年、百万米ドル) (百万米ドル)

表5 流通方法別グローバル補完代替医療市場、2021年~2033年(百万米ドル)

表6 国別北米補完代替医療市場、2021年~2033年(百万米ドル)

表7 介入別北米補完代替医療市場、2021年~2033年(百万米ドル)

表8 北米補完代替医療市場、流通手段別、2021年~2033年(百万米ドル)

表9 米国補完代替医療市場、介入別、2021年~2033年(百万米ドル)

表10 米国補完代替医療市場、流通手段別、2021年~2033年(百万米ドル)

表11 カナダ補完代替医療市場、介入別、2021年~2033年(百万米ドル)

表12 カナダ補完代替医療市場、流通手段別、2021年~2033年(百万米ドル)

表13 メキシコ補完代替医療市場、介入別、2021年~2033年(百万米ドル)

表14 メキシコ補完代替医療市場、流通手段別、2021年~2033年(百万米ドル)

表15 ヨーロッパ補完代替医療市場、国別、2021年~2033年 (百万米ドル)

表16 ヨーロッパ補完代替医療市場、介入別、2021年~2033年(百万米ドル)

表17 ヨーロッパ補完代替医療市場、流通手段別、2021年~2033年(百万米ドル)

表18 英国補完代替医療市場、介入別、2021年~2033年 (百万米ドル)

表19 イギリス補完代替医療市場、流通手段別、2021年~2033年(百万米ドル)

表20 ドイツ補完代替医療市場、介入別、2021年~2033年(百万米ドル)

表21 ドイツ補完代替医療市場、流通手段別、2021年~2033年 (百万米ドル)

表22 フランス補完代替医療市場、介入別、2021年~2033年(百万米ドル)

表23 フランス補完代替医療市場、流通手段別、2021年~2033年(百万米ドル)

表24 イタリア補完代替医療市場、介入別、2021年~2033年(百万米ドル)

表25 イタリア補完代替医療市場、流通手段別、2021年~2033年(百万米ドル)

表26 スペイン補完代替医療市場、介入別、2021年~2033年(百万米ドル)

表27 スペイン補完代替医療市場、流通手段別、2021年~2033年(百万米ドル)

表28 ノルウェー補完代替医療市場、介入別、2021年~2033年(百万米ドル)

表29 ノルウェー補完代替医療市場、流通手段別、2021年~2033年(百万米ドル)

表30 デンマーク補完代替医療市場、介入別、2021年~2033年 (百万米ドル)

表31 デンマーク補完代替医療市場、流通手段別、2021年~2033年(百万米ドル)

表32 スウェーデン補完代替医療市場、介入別、2021年

– 2033年(百万米ドル)

表33 スウェーデン補完代替医療市場、流通手段別、2021年~2033年(百万米ドル)

表34 アジア太平洋地域補完代替医療市場、国別、2021年~2033年(百万米ドル)

表35 アジア太平洋地域補完代替医薬品市場、介入別、2021年~2033年 (百万米ドル)

表36 アジア太平洋地域の補完代替医療市場、流通手段別、2021年~2033年(百万米ドル)

表37 日本の補完代替医療市場、介入別、2021年~2033年(百万米ドル)

表38 日本の補完代替医療市場、流通手段別、 2021年~2033年(百万米ドル)

表39 中国補完代替医療市場:介入別、2021年~2033年(百万米ドル)

表40 中国補完代替医療市場:流通手段別、2021年~2033年(百万米ドル)

表41 インド補完代替医療市場:介入別、 2021年~2033年(百万米ドル)

表42 インド補完代替医療市場、流通手段別、2021年~2033年(百万米ドル)

表43 オーストラリア補完代替医療市場、介入手段別、2021年~2033年(百万米ドル)

表44 オーストラリア補完代替医療市場、流通手段別、2021年~2033年(百万米ドル)

– 2033年(百万米ドル)

表45 韓国補完代替医療市場、介入別、2021年~2033年(百万米ドル)

表46 韓国補完代替医療市場、流通手段別、2021年~2033年(百万米ドル)

表47 タイ補完代替医療市場、介入別、2021年~2033年(百万米ドル)

表48 タイ補完代替医療市場、流通手段別、2021年~2033年(百万米ドル)

表49 ラテンアメリカ補完代替医療市場、国別、2021年~2033年(百万米ドル)

表50 ラテンアメリカ補完代替医薬品市場、介入別、2021年~2033年 (百万米ドル)

表51 ラテンアメリカ補完代替医療市場、流通手段別、2021年~2033年(百万米ドル)

表52 ブラジル補完代替医療市場、介入別、2021年~2033年(百万米ドル)

表53 ブラジル補完代替医療市場、流通手段別、2021年~2033年(百万米ドル)

表54 アルゼンチン補完代替医療市場、介入別、2021年~2033年(百万米ドル)

表55 アルゼンチン補完代替医療市場、流通手段別、2021年~2033年(百万米ドル)

表56 中東・アフリカ地域補完代替医薬品市場、国別、2021年~2033年(百万米ドル)

表57 中東・アフリカ地域補完代替医薬品市場、介入別、2021年~2033年(百万米ドル)

表58 中東・アフリカ地域における補完代替医薬品市場:流通手段別、2021年~2033年(百万米ドル)

表59 南アフリカ共和国における補完代替医療市場:介入別、2021年~2033年(百万米ドル)

表60 南アフリカ共和国における補完代替医療市場:流通手段別、2021年~2033年(百万米ドル)

表61 サウジアラビア補完代替医薬品市場、介入別、2021年~2033年 (百万米ドル)

表62 サウジアラビア補完代替医薬品市場、流通手段別、2021年~2033年(百万米ドル)

表63 アラブ首長国連邦補完代替医薬品市場、介入別、2021年~2033年(百万米ドル)

表64 アラブ首長国連邦補完代替医薬品市場、流通手段別、2021年~2033年(百万米ドル)

表65 クウェート補完代替医療市場、介入別、2021年~2033年(百万米ドル)

表66 クウェート補完代替医療市場、流通手段別、2021年~2033年(百万米ドル)

図表一覧

図1 補完代替医療市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場策定と検証

図8 市場概況

図9 治療アプローチと疾患見通し(百万米ドル)

図10 競争環境

図11 補完代替医薬品市場の動向

図12 補完代替医薬品市場:ポーターの5つの力分析

図13 補完代替医薬品市場:PESTLE分析

図14 介入療法市場、2021年~2033年(百万米ドル)

図15 従来型代替医療/植物療法市場、2021年~2033年(百万米ドル)

図16 アーユルヴェーダ市場、2021年~2033年(百万米ドル)

図17 アピセラピー市場、2021年~2033年(百万米ドル)

図18 バッハフラワーセラピー市場、2021年~2033年(百万米ドル)

図19 自然療法市場、2021年~2033年(百万米ドル)

図20 伝統中国医薬品市場、2021年~2033年(百万米ドル)

図21 伝統韓国医薬品市場、2021年~2033年(百万米ドル)

図22 日本従来型医薬品市場、2021年~2033年(百万米ドル)

図23 モンゴル従来型医薬品市場、2021年~2033年(百万米ドル)

図24 チベット従来型医薬品市場、2021年~2033年 (百万米ドル)

図25 臓腑理論市場、2021年~2033年(百万米ドル)

図26 マインドヒーリング市場、2021年~2033年(百万米ドル)

図27 オートサジェスチョン市場、2021年~2033年 (百万米ドル)

図28 催眠療法市場、2021年~2033年 (百万米ドル)

図29 神経言語プログラミング市場、2021年~2033年 (百万米ドル)

図30 自己催眠市場、2021年~2033年 (百万米ドル)

図31 スピリチュアル・マインド治療市場、2021年~2033年(百万米ドル)

図32 超越瞑想市場、2021年~2033年(百万米ドル)

図33 ボディヒーリング市場、2021年~2033年(百万米ドル)

図 34 指圧市場、2021 年~2033 年(百万米ドル

図 35 鍼治療市場、2021 年~2033 年(百万米ドル

図 36 アレクサンダー・テクニック市場、2021 年~2033 年(百万米ドル

図 37 耳つぼ療法市場、2021 年~2033 年 (百万米ドル)

図 38 自律訓練法市場、2021 年~2033 年(百万米ドル)

図 39 カイロプラクティック市場、2021 年~2033 年(百万米ドル)

図 40 カッピング療法市場、2021 年~2033 年 (百万米ドル)

図41 キネシオロジー市場、2021年~2033年 (百万米ドル)

図42 オステオミオロジー市場、2021年~2033年 (百万米ドル)

図43 オステオパシー市場、2021年~2033年 (百万米ドル)

図44 ピラティス市場、2021年~2033年(百万米ドル)

図45 気功市場、2021年~2033年 (百万米ドル)

図46 リフレクソロジー市場、2021年~2033年(百万米ドル)

図47 ヨガ市場、2021年~2033年(百万米ドル)

図48 外部エネルギー市場、2021年~2033年 (百万米ドル)

図49 磁気療法市場、2021年~2033年(百万米ドル)

図50 バイオ磁気療法市場、2021年~2033年(百万米ドル)

図51 磁気共鳴療法市場、2021年~2033年(百万米ドル)

図52 ラジオニクス市場、2021年~2033年(百万米ドル)

図53 レイキ市場、2021年~2033年(百万米ドル)

図54 セラピューティック・タッチ市場、2021年~2033年(百万米ドル)

図55 チャクラヒーリング市場、2021年~2033年(百万米ドル)

図56 感覚療法市場、2021年~2033年(百万米ドル)

図57 アロマセラピー市場、2021年~2033年(百万米ドル)

図58 音楽療法市場、2021年~2033年(百万米ドル)

図59 ソノパンクチャー市場、2021年~2033年(百万米ドル)

図60 サウンドセラピー市場、2021年~2033年(百万米ドル)

図61 流通手段別市場、2021年~2033年(百万米ドル)

図62 直接販売市場、2021年~2033年(百万米ドル)

図63 Eコマース市場、2021年~2033年(百万米ドル)

図64 通信販売市場、2021年~2033年(百万米ドル)

図65 補完代替医療市場収益、地域別

図 66 地域別市場:主なポイント

図67 北米補完代替医療市場、2021年~2033年(百万米ドル)

図68 米国国内の動向

図69 米国補完代替医療市場、2021年~2033年(百万米ドル)

図70 カナダの国別動向

図71 カナダ補完代替医薬品市場、2021年~2033年(百万米ドル)

図72 メキシコの国別動向

図73 メキシコ補完代替医薬品市場、2021年~2033年(百万米ドル)

図74 ヨーロッパ補完代替医薬品市場、2021年~2033年(百万米ドル)

図75 英国国別動向

図76 英国補完代替医薬品市場、2021年~2033年(百万米ドル)

図77 ドイツの国別動向

図78 ドイツの補完代替医薬品市場、2021年~2033年(百万米ドル)

図79 フランスの国別動向

図80 フランスの補完代替医薬品市場、2021年~2033年(百万米ドル)

図81 イタリアの国別動向

図82 イタリアの補完代替医薬品市場、2021年~2033年(百万米ドル)

図83 スペインの国別動向

図84 スペインの補完代替医薬品市場、2021年~2033年(百万米ドル)

図85 ノルウェーの市場動向

図86 ノルウェーの補完代替医療市場、2021年~2033年(百万米ドル)

図87 スウェーデンの市場動向

図88 スウェーデンの補完代替医療市場、2021年~2033年(百万米ドル)

図89 デンマークの市場動向

図90 デンマーク補完代替医薬品市場、2021年~2033年(百万米ドル)

図91 アジア太平洋補完代替医薬品市場、2021年~2033年(百万米ドル)

図92 日本の国別動向

図93 日本補完代替医薬品市場、2021年~2033年(百万米ドル)

図94 中国の市場動向

図95 中国補完代替医薬品市場、2021年~2033年(百万米ドル)

図96 インドの市場動向

図97 インド補完代替医薬品市場、2021年~2033年(百万米ドル)

図98 オーストラリアの国別動向

図99 オーストラリア補完代替医薬品市場、2021年~2033年(百万米ドル)

図100 韓国の国別動向

図101 韓国補完代替医薬品市場、2021年~2033年(百万米ドル)

図102 タイの国別動向

図103 タイ補完代替医薬品市場、2021年~2033年(百万米ドル)

図104 ラテンアメリカ補完代替医薬品市場、2021年~2033年 (百万米ドル)

図105 ブラジル国別動向

図106 ブラジル補完代替医療市場、2021年~2033年(百万米ドル)

図107 アルゼンチン国別動向

図108 アルゼンチン補完代替医薬品市場、2021年~2033年 (百万米ドル)

図109 中東アフリカ地域補完代替医療市場、2021年~2033年(百万米ドル)

図110 南アフリカ共和国国別動向

図111 南アフリカ共和国補完代替医療市場、2021年~2033年(百万米ドル)

図112 サウジアラビアの国別動向

図113 サウジアラビアの補完代替医療市場、2021年~2033年(百万米ドル)

図114 アラブ首長国連邦の国別動向

図115 アラブ首長国連邦の補完代替医療市場、2021年~2033年(百万米ドル)

図116 クウェートの国別動向

図117 クウェートの補完代替医薬品市場、2021年~2033年(百万米ドル)

図118 企業の分類

図119 企業の市場ポジション分析

図120 戦略的枠組み

| ※参考情報 補完代替医薬品(CAM)とは、主に現代医学以外の手法や製品を用いて、健康の維持や病気の治療を行う医療全般を指します。CAMは、補完的なアプローチと代替的なアプローチに分けられ、補完的なアプローチは主流の医療に追加される形で用いられる一方で、代替的なアプローチは主流の医療の代わりに使われることを指します。 CAMには多様な種類があり、代表的なものにはハーブ療法、鍼灸、心身療法、整骨、ヨガ、瞑想、ホメオパシー、アロマセラピーなどがあります。これらはそれぞれ異なる理論や技術に基づいており、様々な目的で利用されています。たとえば、ハーブ療法は特定の植物を用いて健康を促進し、鍼灸は経穴に針を刺すことで身体のエネルギーの流れを整えることを目指します。 ハーブ療法は、特定の植物やその抽出物を利用して、病気の治療や症状の緩和を図る方法です。多くの文化で何世代にもわたり実践され、特定の病症に対する効果が報告されていますが、科学的な根拠が不足している場合も多く、使用には注意が必要です。鍼灸は、古代中国の医学に起源を持ち、針を用いて経穴に刺激を与え、身体の気の流れを調整することを目的としています。痛みの管理やストレス軽減に効果を発揮することが多いとされています。 心身療法は、心理的なアプローチを通じて身体の健康を改善する手法です。リラクゼーション技法やストレス管理技法、アートセラピーなどがこれに該当し、特に精神的な健康の改善に寄与することが期待されています。整骨は、手技療法を用いて身体の筋骨格系の問題を解決することを目的としており、柔軟性の向上や筋肉の緊張緩和に役立ちます。 ヨガや瞑想は、心身の調和を図るために広まった方法で、呼吸法や身体のポーズを通じてリラックス効果や心の平穏を得ることが目的です。これらはストレス緩和やメンタルヘルスの向上に良い影響を与えるとされています。また、ホメオパシーは、極めて微量の物質を用いて身体の自然治癒力を引き出すことを重視する療法であり、その効果については賛否が分かれています。 CAMの用途は多岐にわたり、痛みの緩和、不安やストレスの低減、免疫機能の向上、健康維持、生活の質の向上などが挙げられます。多くの人々が西洋医学の治療に加えてCAMを利用することで、より良い健康状態を目指しています。特に、がんや慢性疾患と戦う患者にとっては、症状の管理や副作用の軽減に役立つことがあります。さらに、心身のリラクゼーションや治療中のストレスの軽減を求める患者にとっても有効です。 関連技術としては、バイオフィードバック、瞑想技術、ナチュロパシー、エネルギー療法などがあります。バイオフィードバックは、自分の体調や生理的な状態をリアルタイムでモニターすることで、自己調整を促す方法です。エネルギー療法は、身体のエネルギーフィールドを調整することに重きを置くものであり、レイキなどがこのカテゴリに含まれています。 CAMは、主流の医療と組み合わせることでより効果的な結果を得られる場合があるものの、すべての手法が科学的に証明されているわけではありません。そのため、CAMを利用する際には、必ず医療従事者と相談し、安全性や効果について十分に理解することが重要です。正しい選択をすることで、健康の向上に役立つ一助となることを期待できます。したがって、補完代替医薬品は、国や文化によって異なるアプローチで利用され、多くの人々にとって有益な選択肢となっています。 |