市場規模と予測

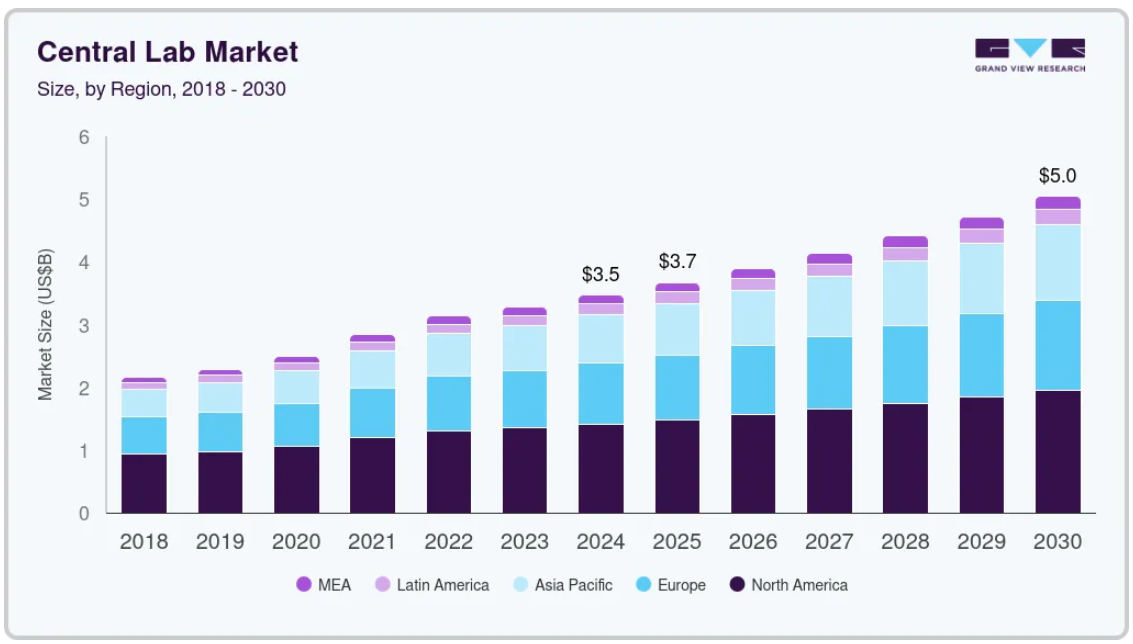

- 2024年の市場規模 34億6,000万米ドル

- 2030年予測市場規模 50億4,000万米ドル

- CAGR (2025-2030): 6.56%

- 北米: 2023年の最大市場

さらに、製薬・バイオテクノロジー企業やその他のエンドユーザーが、研究活動全体のコストを削減するためにラボサービスのアウトソーシングを採用するケースが増えていることが、予測期間中の市場成長をさらに後押ししています。COVID-19に起因する診断薬への注目の高まりは、診断シナリオを改善する可能性のある新規診断薬への資金提供の増加につながりました。例えば、LabCentral 2022 Impact Reportによると、2023年4月に企業は60億5,000万米ドルの資金を調達し、これには全世界の初期段階の資金調達の21%が含まれ、37件の臨床試験で4,504人の被験者に投薬し、56件の特許を取得しました。このような戦略は、国内における臨床試験のための中央検査室サービスの需要を向上させる可能性が高い。さらに、バイオテクネ社は2021年3月、米国ミネアポリスにイムノアッセイに特化した新たな研究開発・製造施設を開設。このように、このような製造施設が各国に開設されることで、予測期間中、感染性呼吸器疾患の診断用イムノアッセイ検査キットの生産が強化されます。

消費者の中小規模企業に対する嗜好は、専門的なラボソリューションの深さと幅の存在に起因して上昇しています。例えば、2023年2月、Cerba ResearchはTeddy Clinical Research Laboratoryとの間で、12年以上の臨床試験経験に裏打ちされた高品質の中央ラボソリューションを提供することで知られるTeddyの中国本土における定評と、Cerba Researchの技術力および科学的専門知識を組み合わせることを目的とした合弁事業を開始する覚書に調印しました。サーバ・リサーチ社は、ワクチン、免疫腫瘍学、細胞・遺伝子治療、感染症研究、医薬品開発などの分野を得意としています。

新研究所には最新かつ斬新な機器が導入され、自動化が促進されるとともに、より効率的で高品質なデータの提供が期待されます。2023年5月、China Association of Clinical Laboratory Practice Expoは中国におけるIVDの主要展示会として開催されました。世界各国から臨床検査分野の企業家、学者、ユーザー、オピニオンリーダーを含む30,000人以上の専門家が集まるCACLPは、産業における進歩の交流を促進します。CACLP は、パートナーシップを強化し、IVD 産業の未来を共同で形成するためのプラットフォームとして機能しています。しかし、政府規制の変更は中央検査室市場の成長に悪影響を及ぼす可能性があります。

中央検査室は、国際的な臨床試験の成功に不可欠な標準化された検査、データの一貫性、後方支援を提供することで、臨床研究のエコシステムにおいて重要な役割を果たしています。セントラルラボのリーディングプロバイダーであるLabcorpは、サンプル管理のあらゆる段階において精度と信頼性を確保するために設計された、4つのコアサービスの体系化されたセットを通じて、このことを実証しています。

中央研究所は、時間とコストという従来型の課題に対処する革新的な戦略を実施することで、医薬品開発プロセスを迅速化する上で極めて重要です。REPROCELLによる2024年11月の記事によると、3つの重要なアプローチ(自動化、アウトソーシング、人工知能(AI))は、臨床試験を迅速化し、新しい治療法をより効率的に市場に投入するのに役立っています。

市場の集中度と特徴

この産業は、人工知能(AI)、自動化、次世代シーケンシング(NGS)などの先進技術の統合によって、高度な技術革新を実現しています。これらの進歩により、検査室サービスの精度と効率が向上しています。例えば、AI主導のシステムは現在、複雑なラボのワークフローをオーケストレーションすることが可能で、より合理的なオペレーションと創薬プロセスの加速につながっています。さらに、機器と人員のリアルタイム調整にAIを活用する自動運転ラボの採用は、従来型のラボ環境をよりダイナミックで応答性の高い環境に変えつつあります。

大手企業が技術力の拡大、製品ポートフォリオの充実、新たな地域市場への参入を目指す中、産業界ではM&Aが盛んに行われています。市場のいくつかのプレーヤーは、市場での地位を強化するために中小プレーヤーを買収しています。例えば、ユーロフィンズ・サイエンティフィックは、イギリスのオーキッド・セルマークやアメリカのインフィニティ・ラボラトリーズの買収など、能力を強化するために積極的に企業を買収しています。同様に、SYNLABグループは戦略的買収を通じて拡大を続け、ヨーロッパ全域で診断サービスを強化しています。インドでは、メトロポリス医療がアグラを拠点とするScientific PathologyとデリーNCRを拠点とするCore Diagnosticsを買収し、北インドにおけるプレゼンスを強化しています。このようなM&Aにより、セントラルラボはより包括的で統合されたサービスを提供できるようになり、競争環境は再構築されつつあります。

規制の枠組みは産業の形成に極めて重要な役割を果たしています。アメリカでは、食品医薬品局(FDA)が、臨床検査室が開発した検査(LDT)にFDAの認可を必要とする新たな規則を施行しました。この動きは、患者の安全性を高めると期待されていますが、検査室の業務負担を増加させる可能性もあります。世界的に、中央検査室はヨーロッパの一般データ保護規則(GDPR)など、より厳格なデータプライバシー規制に適応しつつあり、堅牢なデータ管理とセキュリティプロトコルが必要とされています。これらの規制を遵守することは、ラボサービスの信頼性を維持し、完全性を確保するために不可欠です。

中央検査産業におけるサービスの拡大は高い水準にあり、各社はより幅広い疾患に対応するためにポートフォリオを多様化しています。腫瘍学、神経学、感染症を含む専門的な検査サービスが重視されるようになっています。リキッドバイオプシーやNGSなどの診断学の進歩により、より正確で早期な病気の発見が可能になり、専門的な検査サービスへの需要が高まっています。さらに、ポイントオブケア検査(POCT)技術の統合により、患者のいる場所での迅速な検査が可能になり、検査室サービスへのアクセス性と利便性が向上しています。このような拡大により、中央検査室は現代の医療提供における重要なプレーヤーとして位置づけられています。

産業界は、既存地域での存在感を高めつつ、新興市場での成長機会の獲得を目指すため、中〜高水準の地域拡大を目撃しています。アジア太平洋、中南米、中東が重要なターゲットになりつつあります。2024年6月、ラボコープは、ワークフローを効率化し、データの遅延を削減することで、臨床試験を迅速化することを目的としたセントラルラボラトリーソリューション「Labcorp Global Trial Connect」を発表しました。アジア太平洋地域は、臨床試験の急増と医療インフラへの投資に後押しされ、中央検査室市場の急成長地域として浮上しています。2024年6月、PPD(Pharmaceutical Product Development:医薬品開発)は中国で中央検査室サービスを開始しました。同様に、2023年2月、サーバ・リサーチはテディ・クリニカル・リサーチ・ラボラトリーと合弁会社を設立する覚書に調印し、テディの中国における確立されたプレゼンスとサーバの技術的専門知識を組み合わせました。

サービスの洞察

バイオマーカーサービス分野は2024年に38.54%の最大シェアを占めました。バイオマーカーは、診断のための新たな経路を確認し、より良い治療法を開発するための疾患メカニズムを見極めるための臨床開発プログラムにとって有望な選択肢です。バイオマーカー研究は、生命を脅かす疾患の早期発見、試験療法に伴う副作用リスクの評価、臨床試験中の患者の疾患進行の評価に役立ちます。さらに、それぞれの治療法に対する患者の成功見込みを理解するのに役立ち、個別化・精密医薬品を導入する機会を生み出します。したがって、バイオマーカーに関する研究は、中央研究所が提供する有益なサービスの1つであり、複数のバイオマーカーが臨床試験で使用されています。

新たなトレンドとしては、オミックス技術の進歩、個別化医療、がん検出のためのリキッドバイオプシー、バイオマーカーの発見と分析における人工知能(AI)と機械学習の統合などが挙げられます。これらのイノベーションにより、バイオマーカー同定の効率と精度が向上し、より効果的な個別化医療アプローチの開発が可能になります。2024年8月、イルミナは固形腫瘍の500以上の遺伝子を解析するTruSight Oncology(TSO)Comprehensive検査のFDA承認を取得しました。この進歩により、免疫腫瘍学のバイオマーカーや実用的な変異の検出が向上し、標的療法の選択や臨床試験の適格性に役立ちます。

遺伝子サービス分野はCAGR 7.79%で予測期間中最も速い速度で成長すると予測されています。この成長を牽引しているのは、臨床研究における遺伝子解析の重要性が高まっていることです。根底にある遺伝的要因を理解することは、がんや遺伝性疾患など、さまざまな疾患に対する標的療法の開発に役立ちます。さらに、薬物代謝の経路における遺伝的な違いは、患者の治療に対する反応を変える可能性があります。さらに、次世代シーケンサーの採用拡大や、PCR技術の進歩による分子検査オプションの増加が、遺伝子サービスの市場成長を押し上げると予想されます。2024年1月、Genomic Health社は、がん診断における患者の転帰を向上させるため、個別化されたゲノム検査サービスの新ポートフォリオを発表しました。さらに、2024年2月には、イルミナが次世代シーケンサーNextSeq 1000を発表しました。

エンドユーズインサイト

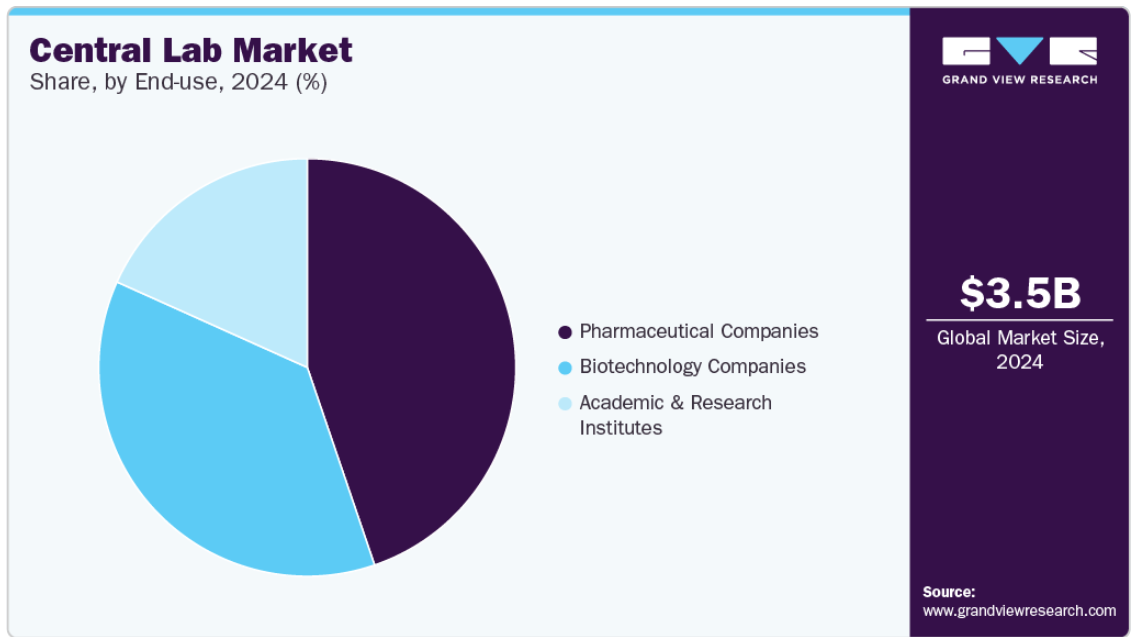

2024年の市場シェアは製薬企業が44.78%で最大。製薬産業は、治療、ワクチン接種、症状緩和のために患者に提供される薬として使用される医薬品や処方箋製品を開発、製造、輸送しています。製薬会社は、ジェネリック医薬品やブランド医薬品、医療機器を販売することもあります。製薬会社は、新薬の有効性を評価するために、中央研究所サービス・プロバイダーに依存しています。治験薬の評価のために、サービスプロバイダーは生化学、血液学、病理組織学、免疫学、内分泌学、微生物学、リアルタイムPCR、臨床病理学などの検査を提供しています。例えば、2023年4月、Sygnature Discovery社は、医薬品開発におけるグローバルイノベーションを強化するためにDaewoong Pharmaceutical社と提携しました。

バイオテクノロジー企業セグメントは、予測期間中に最も速い速度で成長すると予測されています。生物学的療法の開発のための活動の増加は、今後数年間で市場を促進すると予想されます。2025年までに、米国FDAは年間10〜20の細胞・遺伝子治療製品を承認する見込みです。これらの治療法の需要に対応して、受託開発・製造、分析試験、薬事コンサルティングを含む細胞・遺伝子治療関連サービス市場も急成長しています。さらに、Pace Analytical社は、キャピラリー電気泳動、超高圧液体クロマトグラフィー(UPLC)、高分子飛行時間型質量分析計、マイクロプレートリーダーなどの分析機器に投資することで、遺伝子治療プロジェクトをサポートする能力を拡大しました。

地域別インサイト

北米セントラルラボ市場は2024年に40.82%のシェアで世界産業を支配。同市場を牽引しているのは、高精度、高感度、高特異性による分子検査導入の増加です。また、同地域では性感染症(STI)や結核などの感染症の有病率が高いことから、診断機器や治療薬の開発に関連する臨床研究の需要も高まると予想されています。例えば、CDCによると、2022年3月、米国では、年間2,000万人以上の新規STI症例が発生し、年間約100億~170億米ドルの費用につながると予想されており、有病率はさらに拡大する見込みです。さらに、主要企業は、臨床開発分野でのプレゼンス拡大に絶えず注力しています。例えば、Labcorpは2022年7月、CROの能力を強化するため、臨床開発に特化したスピンオフ会社の設立を発表しました。これらの要因は、同地域の市場成長にプラスの影響を与えると予想されます。

米国の中央研究所市場の動向

米国のセントラルラボ市場は、堅調なバイオ医薬品パイプラインと臨床試験における特殊な検査需要の増加に支えられ、着実に進展しています。精密医薬品と個別化治療の拡大により、スポンサーは一貫性とデータの完全性を確保するため、中央検査機関への依存度を高めています。最近の動きとしては、臨床試験のタイムラインを合理化し、サンプルのロジスティクスを強化するための中央検査機関と臨床研究機関(CRO)の戦略的提携が挙げられます。米国はまた、確立されたロジスティクス・インフラとデジタルヘルスの導入により、中央検査室が大量の検体を効率的に管理できるという利点もあります。主要企業は自動化とAIベースのデータ分析に投資し、スループットと品質管理を強化しています。さらに、分散型臨床試験やハイブリッド臨床試験の増加により、米国の中央研究所は遠隔データ収集技術の統合を促しています。こうした動向は、米国主導のグローバル試験をサポートするためのサンプル追跡システムの革新やパートナーシップの機会をもたらします。

ヨーロッパのセントラルラボ市場動向

ヨーロッパの中央検査施設市場は着実な成長を遂げていますが、その主な要因は、この地域が複数国にまたがる臨床試験や複雑な生物学的研究の拠点としての役割を担っていることです。EU臨床試験規則(CTR)に基づく規制要件の調和により、国境を越えた臨床試験業務が簡素化され、セントラルラボのサービスにも恩恵が及んでいます。最近の動向としては、クロスサイトコラボレーションを強化するデジタル病理学やクラウドベースのラボデータプラットフォームの統合が挙げられます。さらに、ゲノム解析やプロテオミクス解析などの高度なセントラルラボ機能を必要とするバイオマーカー主導型試験への関心が高まっています。ヨーロッパのセントラルラボは、ヨーロッパ全域をカバーすることを求めるスポンサーに対応するため、地理的プレゼンスを拡大しつつあります。

英国のセントラルラボ市場は、強力な臨床研究インフラと、ライフサイエンスにおけるリーダーシップを維持するためのブレグジット後の政府の取り組みに支えられ、ダイナミックな変革の最中にあります。英国の医薬品医療製品規制庁(MHRA)は、臨床試験の承認プロセスの合理化を導入し、国際的なスポンサーを惹きつけています。中央研究所は、高度バイオマーカー分析、コンパニオン診断、デジタル組織学などのサービス提供を拡大することで対応しています。学術機関と民間ラボとの最近の提携も、キャパシティとイノベーションを強化しています。腫瘍学および希少疾患の臨床試験における集中検査に対する需要の高まりは、ハイスループット機器やAIを活用した画像解析への投資を促しています。さらに、英国ではゲノミクスと精密医療を優先しているため、中央検査室は次世代シーケンサー(NGS)のワークフローを統合しています。

ドイツの中央研究所市場は、質の高い臨床研究と卓越した規制に対するドイツの評判に後押しされ、着実に成長しています。ドイツのセントラルラボは、EU全域で実施される大規模臨床試験の重要なパートナーであり、増加する検査量を管理するために自動化に投資しています。主要な推進力は、特に免疫学と腫瘍学の試験において、標準化され検証された検査結果に対する需要です。最近の動きとしては、電子データ収集(EDC)や統合臨床検査情報管理システム(LIMS)を取り入れて、サンプルの追跡や報告を合理化する動きがあります。CROや製薬企業とのコラボレーションも増加しており、リアルタイムデータの提供や検査結果へのリモートアクセスに焦点が当てられています。デジタルヘルスとバイオファーマのイノベーションに対する政府の支援は、中央ラボのインフラへのさらなる投資を促しています。

アジア太平洋地域の中央検査室市場の動向

アジア太平洋地域の中央検査室市場は、同地域での中央検査室サービスの導入が増加していることから、予測期間中のCAGRが7.82%と最速となる見込みです。同地域は世界人口の3分の1以上を占めています。中国とインドは、臨床検査・サービスプロバイダーにとって有望なビジネスハブと考えられています。さらに、都市化、可処分所得の増加、重篤な疾患の予防に関する意識、教育により、この地域での市場の成長が期待されています。オーストラリア、中国、韓国などのアジア太平洋市場では、診断検査に適用される医療費償還制度がすでに導入されています。加えて、政府による医療給付のような積極的な展開により、一般市民の知識が高まり、一流の医療にお金を払う意欲が高まっていることも、市場拡大に拍車をかけると予想されます。

中国中央研究所市場は、国内臨床試験の急増と国際共同試験への参加増加により、力強い勢いを見せています。政府が医薬品イノベーションを継続的に推進し、薬事規制を迅速化したことで、臨床研究の環境が大幅に拡大しました。中国の中央研究所は、特に腫瘍学や細胞・遺伝子治療などの専門的な試験の需要に応えるため、事業を拡大しています。最近の動向としては、病理組織学的画像解析へのAIの採用や、多施設試験をサポートするクラウドベースのデータ管理システムなどが挙げられます。また、大手ラボは国際的なCROと戦略的提携を結び、グローバルなスポンサーにエンドツーエンドのラボサービスを提供しています。中国が患者募集の重要な目的地となるにつれ、多地域臨床試験(MRCT)のサポートにビジネスチャンスが生まれつつあります。さらに、臨床試験の分散化に伴い、中国の中央研究所は、データの信頼性と規制コンプライアンスを維持する上で重要な要素である、タイムリーで安全なサンプル輸送を確保するため、ロジスティクスとコールドチェーン管理に投資しています。

日本の中央検査施設市場は、国際共同治験や国内臨床試験における標準化された検査に対する強い需要に後押しされ、着実に進展しています。高齢化が進む日本では、慢性疾患や腫瘍の研究が活発化しており、中央検査室サービスに対する安定した需要が生まれています。臨床試験の承認を迅速化するための日本の医薬品医療機器総合機構(PMDA)による規制改革は、ラボの検査量をさらに刺激しています。最近の動きとしては、データの精度と効率を高めるために、セントラルラボにAI主導の診断ツールを統合する動きがあります。

南米中央検査室の市場動向

中南米の中央検査室市場は、メキシコ、アルゼンチン、コロンビアのような国々における臨床試験の活発化により、牽引力を増しています。スポンサーは、費用対効果の高い臨床試験運営と遺伝学的に多様な人口を理由に、南米をますます重視するようになっています。このため、分散した臨床試験実施施設全体で統一された検査基準を確保する中央ラボサービスへの需要が高まっています。最近の傾向としては、地域の中央ラボの拡大や、国境を越えた試験に対応するための多言語対応ラボ情報システムの導入が挙げられます。さらに、グローバルCROや製薬会社からの投資の増加により、都市部でのインフラ整備が進んでいます。特に、感染症や糖尿病などの慢性疾患を対象とした試験において、集中的な検査がデータの完全性の維持に役立つため、ビジネスチャンスは有望です。

ブラジルの中央試験所市場は、強固な医療制度と医薬品研究開発に対する政府の支援に支えられ、急速に拡大しています。同国は中南米の臨床試験事情において重要な役割を担っており、中央試験室は多施設臨床試験のロジスティクスを管理する上で極めて重要です。ブラジルの主な推進力は、ANVISAの下での臨床試験の迅速な承認など、規制の改善です。ラボの自動化、デジタル病理、クラウドベースのデータシステムに対する最近の投資により、主要な中央ラボの能力が向上しています。臨床試験の分散化傾向の高まりにより、モバイル瀉血や遠隔検体追跡への関心が高まり、新たな成長機会がもたらされています。ブラジルは南米の臨床試験において戦略的な役割を担っており、世界の中央検査室ネットワークの重要なノードとなっています。

中東・アフリカの中央検査室市場動向

中東アフリカ(MEA)の中央検査室市場は、UAE、南アフリカ、エジプトなどの国々における臨床研究の拡大に支えられ、成長軌道にあります。製薬会社が未開拓の市場を開拓するにつれ、信頼性の高い集中検査へのニーズが高まっています。湾岸地域、特にUAEとカタールでは、臨床試験インフラへの投資により、国際的な認定を受けた新しい中央検査施設の開発が進んでいます。最近の動きとしては、現地のラボとグローバルCROが提携し、ICH-GCP基準に沿った統合検査ネットワークを構築しています。アフリカでは、ドナー資金による保健プログラムが感染症の臨床試験を推進し、集中型検査に対する一貫した需要を生み出しています。

サウジアラビアの中央試験所市場は、医療を拡大し、臨床研究の地域的ハブとなるという同国のビジョン2030計画に沿って、着実に成長しています。多国籍製薬企業の臨床試験を誘致する政府の取り組みが、高度な中央検査室サービスの需要を後押ししています。サウジアラビア食品医薬品局(SFDA)は臨床試験プロセスを合理化し、グローバルスポンサーにとって同国をより魅力的な国にしています。最近、中央検査室は自動化された検査プラットフォームと電子データ収集ツールを採用し、効率と規制遵守を強化しています。大学や研究病院との連携が進み、セントラルラボはより幅広い分子・ゲノム検査サービスを提供できるようになりました。

主要セントラルラボ企業の洞察

セントラルラボ市場で事業を展開する主要企業は、自社のプレゼンスを強化し、製品やサービスのリーチを拡大するため、さまざまな取り組みを行っています。拡大活動やパートナーシップなどの戦略は、市場成長を推進する鍵となります。

主要セントラルラボ企業

セントラルラボ市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- ACM Global Laboratories

- Labconnect

- Cerba Research

- Eurofins Scientific

- Medicover Integrated Clinical Services (MICS) (Synevo Central Labs

- Versiti (Cenetron)

- A.P. Møller Holding A/S (Unilabs)

- Ampersand Capital Partners (Pacific Biomarkers)

- Lambda Therapeutics Research Ltd

- Cirion Biopharma Research Inc.

最近の動き

- 2024年6月、Labcorpは、ワークフローを合理化し、データの遅延を削減することで、臨床試験を迅速化するために設計された中央検査室ソリューションのスイートであるLabcorp Global Trial Connectを発表しました。

- 2023年7月、バーシティはインディアナ州を拠点とするQuantigen社の買収を発表。

- 2023年5月、LabConnectはヨーロッパでオーダーメイドの高品質なセントラルラボサービスを提供するため、Labor Dr. Wisplinghoffと戦略的提携を結びました。

世界の中央検査室市場のレポート区分

本レポートでは、2018年から2030年にかけての収益成長を予測し、各サブセグメントにおける最新動向の分析を提供しています。この調査において、Grand View Research社は世界の中央検査室市場レポートをサービス、最終用途、地域に基づいてセグメント化しています:

- サービス展望(売上高、百万米ドル、2018年〜2030年)

- 遺伝子サービス

- バイオマーカーサービス

- 微生物学サービス

- 解剖学的病理学/組織学

- 検体管理・保管

- 特殊化学サービス

- その他

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 製薬会社

- バイオテクノロジー企業

- 学術・研究機関

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ (MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. サービス

1.2.2. 最終用途

1.2.3. 地域範囲

1.2.4. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 出来高価格分析(モデル2)

1.7.4. アプローチ2:出来高価格分析

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. サービス展望

2.2.2. エンドユースの展望

2.2.3. 地域別展望

2.3. 競合他社の洞察

第3章. 市場変数、トレンド、スコープ

3.1. 市場セグメンテーションとスコープ

3.2. 市場系統の展望

3.2.1. 親市場の展望

3.2.2. 関連/補助市場の展望

3.3. 市場ダイナミクス

3.4. 市場促進要因

3.4.1. 臨床試験への研究開発投資の増加

3.4.2. 新薬に対する需要の高まり

3.4.3. 中央研究所業務のアウトソーシング

3.4.4. 医薬品研究コストの削減

3.5. 市場阻害要因分析

3.5.1. 物流とサンプルの取り扱い

3.6. 事業環境分析

3.6.1. SWOT分析;要因別(政治・法律、経済、技術)

3.6.2. ポーターのファイブフォース分析

3.6.3. COVID-19インパクト分析

第4章. セントラルラボ市場 サービス推計とトレンド分析

4.1. 中央検査室市場 サービス動向分析

4.2. 遺伝子サービス

4.2.1. 遺伝子サービス中央研究所市場、2018年〜2030年(百万米ドル)

4.3. バイオマーカーサービス

4.3.1. バイオマーカーサービスの中央研究所市場、2018年〜2030年(USD Million)

4.4. 微生物学サービス

4.4.1. 微生物検査サービスの中央ラボ市場、2018年〜2030年(USD Million)

4.5. 解剖病理学/組織学

4.5.1. 解剖学病理学/組織学の中央検査室市場、2018年〜2030年 (百万米ドル)

4.6. 検体管理と保管

4.6.1. 検体管理・保管中央検査室市場、2018年~2030年 (百万米ドル)

4.7. 特殊化学サービス

4.7.1. 特殊化学サービスの中央検査室市場、2018年~2030年 (百万米ドル)

4.8. その他

4.8.1. その他の中央検査室市場、2018年〜2030年(USD Million)

第5章. 中央検査室市場 エンドユースの推定と動向分析

5.1. 中央検査室市場 エンドユーザー動向分析

5.2. 製薬会社

5.2.1. 製薬会社市場、2018年〜2030年 (百万米ドル)

5.3. バイオテクノロジー企業

5.3.1. バイオテクノロジー企業市場、2018年〜2030年(USD Million)

5.4. 学術・研究機関

5.4.1. 学術・研究機関市場、2018年〜2030年(百万米ドル)

第6章. 中央研究所市場 地域別推計と動向分析

6.1. 中央検査室市場の地域別シェア(2023年・2030年

6.2. 北米

6.2.1. 北米の中央検査室市場、2018年〜2030年 (百万米ドル)

6.2.2. 米国

6.2.2.1. 主要国のダイナミクス

6.2.2.2. 競争シナリオ

6.2.2.3. 規制の枠組み

6.2.2.4. 償還シナリオ

6.2.2.5. 米国の中央検査室市場、2018年〜2030年 (USD MILLION)

6.2.3. カナダ

6.2.3.1. 主要国の動向

6.2.3.2. 競争シナリオ

6.2.3.3. 規制の枠組み

6.2.3.4. 償還シナリオ

6.2.3.5. カナダの中央検査室市場、2018年〜2030年(百万米ドル)

6.2.4. メキシコ

6.2.4.1. 主要国の動向

6.2.4.2. 競争シナリオ

6.2.4.3. 規制の枠組み

6.2.4.4. 償還シナリオ

6.2.4.5. メキシコの中央検査室市場、2018年~2030年 (百万米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパの中央検査室市場、2018年~2030年 (百万米ドル)

6.3.2. ドイツ

6.3.2.1. 主要国のダイナミクス

6.3.2.2. 競争シナリオ

6.3.2.3. 規制の枠組み

6.3.2.4. 償還シナリオ

6.3.2.5. ドイツの中央検査室市場、2018年~2030年(百万米ドル)

6.3.3. 英国

6.3.3.1. 主要国のダイナミクス

6.3.3.2. 競争シナリオ

6.3.3.3. 規制の枠組み

6.3.3.4. 償還シナリオ

6.3.3.5. イギリスの中央検査室市場、2018年~2030年(百万米ドル)

6.3.4. フランス

6.3.4.1. 主要国のダイナミクス

6.3.4.2. 競争シナリオ

6.3.4.3. 規制の枠組み

6.3.4.4. 償還シナリオ

6.3.4.5. フランスの中央検査室市場、2018年~2030年 (百万米ドル)

6.3.5. イタリア

6.3.5.1. 主要国の動向

6.3.5.2. 競争シナリオ

6.3.5.3. 規制の枠組み

6.3.5.4. 償還シナリオ

6.3.5.5. イタリアの中央検査室市場、2018年〜2030年 (百万米ドル)

6.3.6. スペイン

6.3.6.1. 主要国の動向

6.3.6.2. 競争シナリオ

6.3.6.3. 規制の枠組み

6.3.6.4. 償還シナリオ

6.3.6.5. スペインの中央検査室市場、2018年~2030年 (百万米ドル)

6.3.7. デンマーク

6.3.7.1. 主要国の動向

6.3.7.2. 競争シナリオ

6.3.7.3. 規制の枠組み

6.3.7.4. 償還シナリオ

6.3.7.5. デンマークの中央検査室市場、2018年~2030年(百万米ドル)

6.3.8. スウェーデン

6.3.8.1. 主要国の動向

6.3.8.2. 競争シナリオ

6.3.8.3. 規制の枠組み

6.3.8.4. 償還シナリオ

6.3.8.5. スウェーデンの中央検査室市場、2018年~2030年 (百万米ドル)

6.3.9. ノルウェー

6.3.9.1. 主要国の動向

6.3.9.2. 競争シナリオ

6.3.9.3. 規制の枠組み

6.3.9.4. 償還シナリオ

6.3.9.5. ノルウェーの中央検査室市場、2018年~2030年 (百万米ドル)

6.4. アジア太平洋地域

6.4.1. アジア太平洋地域の中央検査室市場、2018年~2030年 (百万米ドル)

6.4.2. 日本

6.4.2.1. 主要国のダイナミクス

6.4.2.2. 競争シナリオ

6.4.2.3. 規制の枠組み

6.4.2.4. 償還シナリオ

6.4.2.5. 日本の中央検査室市場、2018年〜2030年 (百万米ドル)

6.4.3. 中国

6.4.3.1. 主要国のダイナミクス

6.4.3.2. 競争シナリオ

6.4.3.3. 規制の枠組み

6.4.3.4. 償還シナリオ

6.4.3.5. 中国の中央検査室市場、2018年〜2030年 (百万米ドル)

6.4.4. インド

6.4.4.1. 主要国のダイナミクス

6.4.4.2. 対象疾患の有病率

6.4.4.3. 競合シナリオ

6.4.4.4. 規制の枠組み

6.4.4.5. 償還シナリオ

6.4.4.6. インドの中央検査室市場、2018年〜2030年(百万米ドル)

6.4.5. 韓国

6.4.5.1. 主要国の動向

6.4.5.2. 競争シナリオ

6.4.5.3. 規制の枠組み

6.4.5.4. 償還シナリオ

6.4.5.5. 韓国の中央検査室市場、2018年~2030年(百万米ドル)

6.4.6. オーストラリア

6.4.6.1. 主要国の動向

6.4.6.2. 競争シナリオ

6.4.6.3. 規制の枠組み

6.4.6.4. 償還シナリオ

6.4.6.5. オーストラリアの中央検査室市場、2018年〜2030年 (百万米ドル)

6.4.7. タイ

6.4.7.1. 主要国のダイナミクス

6.4.7.2. 競争シナリオ

6.4.7.3. 規制の枠組み

6.4.7.4. 償還シナリオ

6.4.7.5. タイの中央検査室市場、2018年〜2030年(百万米ドル)

6.5. 南米アメリカ

6.5.1. 南米のセントラルラボ市場、2018年~2030年 (百万米ドル)

6.5.2. ブラジル

6.5.2.1. 主要国のダイナミクス

6.5.2.2. 競争シナリオ

6.5.2.3. 規制の枠組み

6.5.2.4. 償還シナリオ

6.5.2.5. ブラジルの中央検査室市場、2018年~2030年 (百万米ドル)

6.5.3. アルゼンチン

6.5.3.1. 主要国の動向

6.5.3.2. 競争シナリオ

6.5.3.3. 規制の枠組み

6.5.3.4. 償還シナリオ

6.5.3.5. アルゼンチンの中央検査室市場、2018年~2030年 (百万米ドル)

6.6. 中東アフリカ

6.6.1. 中東アフリカの中央検査室市場、2018年~2030年 (百万米ドル)

6.6.2. 南アフリカ

6.6.2.1. 主要国の動向

6.6.2.2. 競争シナリオ

6.6.2.3. 規制の枠組み

6.6.2.4. 償還シナリオ

6.6.2.5. 南アフリカの中央検査室市場、2018年〜2030年 (百万米ドル)

6.6.3. サウジアラビア

6.6.3.1. 主要国の動向

6.6.3.2. 競争シナリオ

6.6.3.3. 規制の枠組み

6.6.3.4. 償還シナリオ

6.6.3.5. サウジアラビアの中央検査室市場、2018年〜2030年 (百万米ドル)

6.6.4. アラブ首長国連邦

6.6.4.1. 主要国の動向

6.6.4.2. 競争シナリオ

6.6.4.3. 規制の枠組み

6.6.4.4. 償還シナリオ

6.6.4.5. UAEの中央検査室市場、2018年〜2030年 (百万米ドル)

6.6.5. クウェート

6.6.5.1. 主要国の動向

6.6.5.2. 競争シナリオ

6.6.5.3. 規制の枠組み

6.6.5.4. 償還シナリオ

6.6.5.5. クウェートの中央検査室市場、2018年~2030年(百万米ドル)

第7章. 競争環境

7.1. 参入企業の概要

7.2. 業績

7.3. 参加企業の分類

7.3.1. マーケットリーダー

7.3.2. 中央研究所市場シェア分析、2023年

7.3.3. 企業プロフィール

7.3.3.1. ACMグローバルラボラトリーズ

7.3.3.1.1. 会社概要

7.3.3.1.2. 業績

7.3.3.1.3. 製品ベンチマーク

7.3.3.1.4. 戦略的イニシアティブ

7.3.3.2. ラボコネクト

7.3.3.2.1. 会社概要

7.3.3.2.2. 財務実績

7.3.3.2.3. 製品ベンチマーク

7.3.3.2.4. 戦略的イニシアティブ

7.3.3.3. サーバ・リサーチ

7.3.3.3.1. 会社概要

7.3.3.3.2. 業績

7.3.3.3.3. 製品ベンチマーク

7.3.3.3.4. 戦略的イニシアティブ

7.3.3.4. ユーロフィンズ・サイエンティフィック

7.3.3.4.1. 会社概要

7.3.3.4.2. 業績

7.3.3.4.3. 製品ベンチマーク

7.3.3.4.4. 戦略的イニシアティブ

7.3.3.5. バーシティ(セネトロン)

7.3.3.5.1. 会社概要

7.3.3.5.2. 業績

7.3.3.5.3. 製品ベンチマーク

7.3.3.5.4. 戦略的イニシアティブ

7.3.3.6. メディカバー統合臨床サービス(MICS)(Synevo Central Labs)

7.3.3.6.1. 会社概要

7.3.3.6.2. 財務実績

7.3.3.6.3. 製品ベンチマーク

7.3.3.6.4. 戦略的イニシアティブ

7.3.3.7. A.P.モラーホールディングA/S(ユニラボ)

7.3.3.7.1. 会社概要

7.3.3.7.2. 業績

7.3.3.7.3. 製品ベンチマーク

7.3.3.7.4. 戦略的イニシアティブ

7.3.3.8. アンパサンド・キャピタル・パートナーズ(パシフィック・バイオマーカーズ)

7.3.3.8.1. 会社概要

7.3.3.8.2. 業績

7.3.3.8.3. 製品ベンチマーク

7.3.3.8.4. 戦略的イニシアティブ

7.3.3.9. ラムダ・セラピューティック・リサーチ社

7.3.3.9.1. 会社概要

7.3.3.9.2. 業績

7.3.3.9.3. 製品ベンチマーク

7.3.3.9.4. 戦略的イニシアティブ

7.3.3.10. シリオン・バイオファーマ・リサーチ社

7.3.3.10.1. 会社概要

7.3.3.10.2. 業績

7.3.3.10.3. 製品ベンチマーク

7.3.3.10.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 セントラルラボの世界市場:サービス別、2018年〜2030年(百万米ドル)

表3 セントラルラボの世界市場、エンドユース別、2018年〜2030年 (百万米ドル)

表4 セントラルラボの世界市場、地域別、2018年〜2030年 (百万米ドル)

表5 北米中央ラボ市場、国別、2018年〜2030年 (百万米ドル)

表6 北米の中央検査室市場、サービス別、2018年〜2030年 (百万米ドル)

表7 北米の中央検査室市場、エンドユース別、2018年〜2030年 (百万米ドル)

表8 米国の中央検査室市場、サービス別、2018年〜2030年 (百万米ドル)

表9 米国の中央検査室市場:最終用途別、2018年〜2030年(百万米ドル)

表10 カナダの中央検査室市場:サービス別、2018年〜2030年(百万米ドル)

表11 カナダの中央検査室市場:最終用途別、2018年〜2030年(百万米ドル)

表12 メキシコの中央検査室市場:サービス別:2018年〜2030年(USD Million)

表13 メキシコの中央検査室市場:最終用途別、2018年〜2030年(百万米ドル)

表14 ヨーロッパの中央検査室市場:国別、2018年〜2030年 (百万米ドル)

表15 ヨーロッパの中央検査室市場:サービス別、2018年〜2030年(百万米ドル)

表16 ヨーロッパの中央検査室市場:エンドユース別、2018年〜2030年 (百万米ドル)

表17 ドイツの中央検査室市場、サービス別、2018年〜2030年 (百万米ドル)

表18 ドイツの中央検査室市場:エンドユーザー別:2018年〜2030年(百万米ドル)

表19 イギリスの中央検査室市場:サービス別:2018年〜2030年(百万米ドル)

表20 イギリスのセントラルラボ市場:エンドユース別:2018年〜2030年(USD Million)

表21 フランスのセントラルラボ市場:サービス別:2018年〜2030年(USD Million)

表22 フランスのセントラルラボ市場:エンドユース別:2018年〜2030年(USD Million)

表23 イタリアのセントラルラボ市場:サービス別:2018年〜2030年(USD Million)

表24 イタリアのセントラルラボ市場:エンドユース別:2018年〜2030年(USD Million)

表25 スペインのセントラルラボ市場:サービス別:2018年〜2030年(USD Million)

表26 スペインのセントラルラボ市場:エンドユース別:2018年〜2030年(USD Million)

表27 デンマークの中央検査室市場:サービス別:2018年〜2030年(USD Million)

表28 デンマークの中央検査室市場:エンドユーザー別:2018年〜2030年(USD Million)

表29 スウェーデンの中央検査室市場:サービス別:2018年〜2030年(USD Million)

表30 スウェーデンの中央検査室市場:最終用途別、2018年〜2030年(USD Million)

表31 ノルウェーの中央検査室市場:サービス別:2018年〜2030年(USD Million)

表32 ノルウェーの中央検査室市場:最終用途別、2018年〜2030年(USD Million)

表33 アジア太平洋地域の中央検査室市場:国別、2018年〜2030年(百万米ドル)

表34 アジア太平洋地域の中央検査室市場:サービス別、2018年〜2030年(百万米ドル)

表35 アジア太平洋地域の中央検査室市場:エンドユース別、2018年〜2030年(百万米ドル)

表36 中国のセントラルラボ市場、サービス別、2018年〜2030年 (百万米ドル)

表37 中国のセントラルラボ市場:エンドユース別:2018年〜2030年(百万米ドル)

表38 日本セントラルラボ市場:サービス別:2018年〜2030年(百万米ドル)

表39 日本セントラルラボ市場:エンドユース別:2018年〜2030年(百万米ドル)

表40 インドのセントラルラボ市場:サービス別:2018年〜2030年(USD Million)

表41 インド中央検査室市場:エンドユース別:2018年〜2030年(USD Million)

表42 韓国の中央検査室市場:サービス別:2018年〜2030年(USD Million)

表43 韓国の中央検査室市場:エンドユース別:2018年〜2030年(USD Million)

表44 オーストラリアの中央検査室市場:サービス別:2018年〜2030年(百万米ドル)

表45 オーストラリアのセントラルラボ市場:エンドユース別:2018年〜2030年(USD Million)

表46 タイのセントラルラボ市場:サービス別:2018年〜2030年(USD Million)

表47 タイのセントラルラボ市場:エンドユーザー別:2018年〜2030年(USD Million)

表48 南米アメリカのセントラルラボ市場:国別、2018年〜2030年(百万米ドル)

表49 中南米のセントラルラボ市場:サービス別:2018年〜2030年(百万米ドル)

表50 中南米のセントラルラボ市場:エンドユース別:2018年〜2030年 (百万米ドル)

表51 ブラジルのセントラルラボ市場:サービス別:2018年〜2030年(USD Million)

表52 ブラジルのセントラルラボ市場:エンドユース別:2018年〜2030年(USD Million)

表53 アルゼンチンの中央検査室市場:サービス別:2018年〜2030年(USD Million)

表54 アルゼンチンの中央検査室市場:最終用途別:2018年〜2030年(百万米ドル)

表55 中東・アフリカの中央検査室市場:サービス別:2018年〜2030年(百万米ドル)

表56 中東・アフリカの中央検査室市場:最終用途別:2018年〜2030年 (百万米ドル)

表57 南アフリカの中央検査室市場:サービス別:2018年〜2030年(百万米ドル)

表58 南アフリカの中央検査室市場:最終用途別:2018年〜2030年 (百万米ドル)

表59 サウジアラビアの中央検査室市場:サービス別:2018年〜2030年(百万米ドル)

表60 サウジアラビアの中央検査室市場:最終用途別:2018年〜2030年(USD Million)

表61 UAEセントラルラボ市場:サービス別:2018年〜2030年(USD Million)

表62 UAEセントラルラボ市場:最終用途別:2018年〜2030年(USD Million)

表63 クウェートのセントラルラボ市場:サービス別:2018年~2030年(USD Million)

表64 クウェートの中央検査室市場:最終用途別、2018年〜2030年(USD Million)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 金額別サイジングと予測

図6 市場形成と検証

図7 セントラルラボ市場のセグメンテーション

図8 市場スナップショット(2024年

図9 市場動向と展望

図10 市場促進要因の関連性分析(現在と将来への影響)

図11 市場抑制要因の関連性分析(現在と将来への影響)

図12 PESTEL分析、要因別(政治・法律、経済、技術)

図13 ポーターのファイブフォース分析

図14 世界の中央研究所市場 サービス動向分析

図15 セントラルラボの世界市場:遺伝子サービス別、2018年〜2030年(百万米ドル)

図16 セントラルラボの世界市場:バイオマーカーサービス別、2018年〜2030年(USD Million)

図17 中央研究所の世界市場:解剖病理学/組織学別、2018年〜2030年(USD Million)

図18 中央検査室の世界市場:検体管理・保管別、2018年〜2030年(USD Million)

図19 中央検査室の世界市場:特殊化学サービス別、2018年〜2030年(USD Million)

図20 セントラルラボの世界市場:その他別、2018年〜2030年(USD Million)

図21 セントラルラボの世界市場 エンドユースの動向分析

図22 セントラルラボの世界市場:製薬会社別 2018年〜2030年 (百万米ドル)

図23 セントラルラボの世界市場:バイオテクノロジー企業別 2018年〜2030年 (百万米ドル)

図24 セントラルラボの世界市場:学術・研究機関別 2018年〜2030年 (百万米ドル)

図25 地域別市場 主要なポイント

図26 地域別展望、2023年および2030年

図27 中央研究所の世界市場 地域別動向分析

図28 北米の中央検査室市場、2018年〜2030年 (百万米ドル)

図29 米国中央ラボ市場:2018年〜2030年(百万米ドル)

図30 カナダの中央検査室市場:2018年〜2030年(USD Million)

図31 メキシコのセントラルラボ市場:2018年〜2030年(USD Million)

図32 ヨーロッパの中央検査室市場、2018年〜2030年(USD Million)

図33 ドイツのセントラルラボ市場:2018年〜2030年(USD Million)

図34 イギリスのセントラルラボ市場:2018年〜2030年(USD Million)

図35 フランスのセントラルラボ市場:2018年〜2030年(USD Million)

図36 イタリアのセントラルラボ市場:2018年〜2030年(USD Million)

図37 スペインのセントラルラボ市場:2018年〜2030年(USD Million)

図38 デンマークのセントラルラボ市場:2018年〜2030年(USD Million)

図39 スウェーデンの中央検査室市場:2018年〜2030年(USD Million)

図40 ノルウェーのセントラルラボ市場:2018年〜2030年(USD Million)

図41 アジア太平洋地域のセントラルラボ市場:2018年〜2030年(USD Million)

図42 日本の中央検査室市場、2018年〜2030年(USD Million)

図43 中国のセントラルラボ市場、2018年〜2030年(USD Million)

図44 インドのセントラルラボ市場:2018年〜2030年(USD Million)

図45 オーストラリアのセントラルラボ市場:2018年〜2030年(USD Million)

図46 韓国のセントラルラボ市場:2018年〜2030年(USD Million)

図47 タイの中央検査室市場:2018年〜2030年(USD Million)

図. 48 中南米の中央検査室市場、2018年〜2030年 (百万米ドル)

図49 ブラジルの中央検査室市場:2018年〜2030年(USD Million)

図50 アルゼンチンの中央検査室市場、2018年〜2030年 (百万米ドル)

図51 中東・アフリカのセントラルラボ市場:2018年〜2030年(USD Million)

図52 南アフリカの中央検査室市場、2018年〜2030年 (百万米ドル)

図53 サウジアラビアの中央検査室市場:2018年〜2030年(USD Million)

図54 アラブ首長国連邦の中央検査室市場、2018年〜2030年 (百万米ドル)

図55 クウェートの中央検査室市場:2018年〜2030年(USD Million)

| ※参考情報 セントラルラボは、臨床検査や分析を専門とする施設で、主に医療機関から送られてくるサンプルを用いて多様な検査を行う場所です。これにより、病気の診断や治療効果の評価が行われます。通常、大規模な病院や医療機関では多くの検査を一手に引き受けることが難しいため、専門のセントラルラボがその役割を担うことになります。 セントラルラボでは、血液、尿、生体組織などさまざまなサンプルが検査に使用されます。これらのサンプルは、医療機関からの依頼によって集められ、セントラルラボに送られ、検査が行われます。検査項目には、血液検査、尿検査、病理検査、微生物検査などがあり、それぞれの検査によって得られたデータは、患者の診断や治療に重要な情報となります。 セントラルラボの主要な種類には、一般的な検査を行う診断ラボ、専門的な検査に特化したラボ、および研究開発を行うラボなどがあります。診断ラボでは、血液や尿の基本的な検査が行われ、一般的な健康状態の把握が可能です。専門的なラボは、例えば、がんや遺伝子検査、感染症に特化した検査を行い、より高度な知識と技術が要求されます。研究開発ラボは、新しい検査方法の開発や新規薬剤の効果評価など、科学的な研究に基づいた活動を行います。 セントラルラボの用途は、多岐にわたります。主な利用目的は、病気の早期発見や診断、治療効果のモニタリング、病気の進行状況の把握です。また、研究機関や製薬会社においては、新薬の開発や治療方法の検討においても重要な役割を果たします。 最近では、セントラルラボに関連する技術も進展しています。自動化技術やロボティクスの導入により、作業の効率化や精度向上が実現されています。特に、高速自動分析装置やラボ情報システム(LIS)の導入により、検査のスピードと信頼性が格段に向上しています。これにより、検査結果を迅速に提供し、医療従事者が迅速に判断を下すためのサポートが可能となっています。 さらに、ビッグデータやAI(人工知能)の活用も進んでいます。これらの技術を用いることで、検査で得られたデータを従来以上に有効活用し、異常値の検出や疾患リスクの予測が可能になるなど、個別化医療の実現へとつながっています。AIは、診断の精度向上や迅速な意思決定を促進するツールとして位置づけられています。 加えて、セントラルラボでは、品質管理の重要性が増しています。ISO規格に準拠した品質管理システムを導入し、検査結果の信頼性を確保するための努力が行われています。このような品質管理は、特に臨床検査の信頼性を維持するために不可欠です。また、テクノロジーの発展とともに、データセキュリティやプライバシーの保護も非常に重要な課題となっています。患者データの取り扱いや、検査結果を安全に保管・共有するための仕組みを構築することが求められます。 さらに、社会情勢の変化や新型コロナウイルス感染症(COVID-19)の影響を受けて、セントラルラボの役割はますます重要になっています。パンデミック時には、多くの検査が必要とされるため、セントラルラボはその迅速な対応を求められました。新たな検査手法やワクチン開発のための研究においても、セントラルラボの機能が不可欠です。 このように、セントラルラボは医療において重要な役割を果たしており、今後も技術革新とともに進化を続けることが期待されています。臨床検査の重要性がますます増す中で、セントラルラボの機能や役割は今後ますます拡大していくでしょう。 |