この高成長の背景には、新興国を中心とした工業化の進展や、石油由来原料からの脱却を求める規制圧力の高まりがあります。CNSLから作られる樹脂や添加剤は、その高い熱安定性、耐腐食性、あらゆる種類の基材との良好な適合性により、一般的な塗料、ワニス、ポリマーの配合に広く使用されています。加えて、環境意識の高まりや、環境に優しい材料を使った製品への顧客の要望が、自動車、建築、工業用塗料産業におけるCNSLの発明をメーカーに促しています。加工技術や抽出効率の向上もCNSLの価値を高めており、国際的な化学分野ではバイオベースの原料として注目されています。

市場はプラス成長を記録していますが、世界のCNSL市場の成長にはいくつかの脅威があります。CNSLは主にカシューナッツ加工の副産物として生産されるため、原料の供給が主な問題の一つです。インド、ベトナム、アフリカの一部など、原料の供給元がカシューナッツを生産していない閑散期には、原料の入手が制限され、供給量に大きな影響が出ます。その結果、価格の不確実性や供給量の変動が生じます。また、標準的な加工技術がなく、工業的な抽出方法にも違いがあるため、製品の品質に影響を与え、大規模な工業利用の可能性を広げることができません。もう一つの欠点は、エンドユーザーの認識や技術的専門知識の不足です。CNSLはバイオベースの分子であり、その調達と加工は責任あるスケーラブルなものであり、環境を重視する利害関係者にとっての関心事となるでしょう。

カシューナッツリキッド市場における魅力的な機会

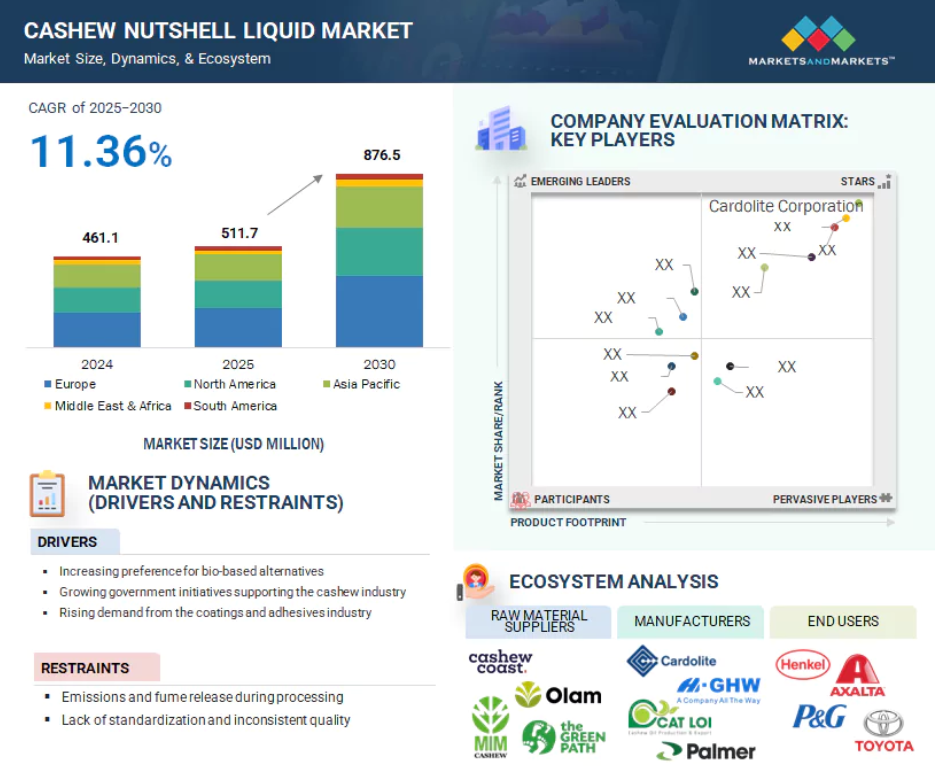

欧州

市場成長の要因は、同地域の強固な製造基盤。

コーティング剤や接着剤業界からの需要の高まりが、世界のカシューナッツ殻液市場を牽引しています。

今後5年間は製品投入が市場参入者に有利な機会を提供する可能性あり

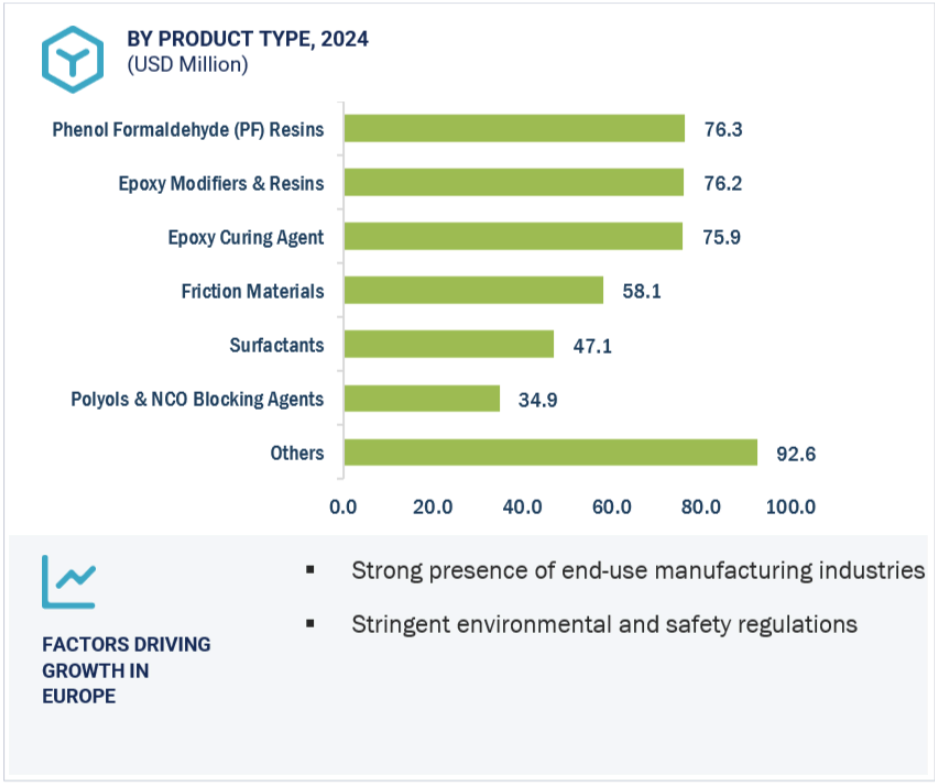

予測期間中、欧州がカシューナッツ殻液の最大市場になる見込み。

ヨーロッパ地域の市場成長は、厳しい環境規制と安全規制に起因する可能性があります。

カシューナッツリキッドの世界市場ダイナミクス

原動力:バイオベースの代替品への嗜好の高まり

カシューナッツシェルリキッド市場の成長に影響を与える要因の一つは、バイオベースの代替品を使用することへの嗜好の高まりです。持続可能性が低く、環境的に危険な代替物質の使用に依存する産業や消費者の懸念が高まる中、カシューナッツの殻液は、多くのプロセスで石油ベースの化学物質の代わりに使用できる再生可能な原材料として開発されているため、その一例です。農業廃棄物から生産されるカシューナッツの殻液は、循環型経済とグリーンケミストリーの規定に非常に適合しているため、カーボンフットプリントの削減を目指す製造業者にとって非常に魅力的でしょう。

カシューナッツの殻液ベースの誘導体は、熱安定性、耐水性、無毒性に優れているため、樹脂、コーティング剤、接着剤、潤滑剤、摩擦材への用途が拡大しています。欧州や北米を中心とした各地域で環境に関する法規制が強化されているため、企業は革新的で無害かつ環境に優しい代替品の開発を余儀なくされています。持続可能性の目標を採用する産業が増加しているため、カシューナッツの殻液のようなバイオベースの原料の需要は大幅に増加し、市場の拡大と製品開発の新たな可能性への道が開かれるでしょう。

制約:加工時の排出ガスとヒュームの放出

CNSLの加工や取り扱い時の排出物やヒュームの発生は、世界のCNSL市場を阻害する重要な要因のひとつ。CNSLはバイオベースの製品であり、環境に関していくつかの好ましい特徴がありますが、CNSLの抽出や改質には熱処理や化学処理が必要であり、その結果、有害なヒュームや排出物が発生する可能性があります。加熱や脱炭酸が行われる場合、特に制御されていない、あるいは換気の悪い作業では、フェノール性ガスの排出が皮膚や目への刺激、呼吸器障害などの形で作業員の健康を害する可能性があります。長期的な暴露問題に直面することさえあります。

さらに、CNSLベースの樹脂、コーティング剤、接着剤の調合に関しては、特に溶剤ベースのシステムが関与している場合、揮発性有機化合物(VOC)の放出がある可能性があります。VOCの排出は職場にとって危険であり、屋内外の大気汚染を引き起こす可能性があります。世界的な環境基準の高まりにより、CNSLを使用するメーカーは高度な排出制御システムを使用しなければならず、労働安全衛生に関する規範を満たす必要があるため、特に中小企業にとっては事業コストが増大します。

インドやアフリカの一部の地域など、CNSLのほとんどが製造されている新興地域では、処理施設が旧式または非公式であり、ほとんどの場合、排出技術が導入されていないか、規模に達していません。このことは、労働者の健康や環境の安全性に影響を与えるだけでなく、ヨーロッパや北米のような規制の厳しい地域にCNSL製品を輸出し、規模を拡大する能力にも影響します。そのため、CNSLはバイオベースの製品であるにもかかわらず、標準化やクリーンな加工方法は存在せず、持続可能性という観点からはパラドックスとなっています。この障害を克服するためには、よりクリーンな抽出方法への投資、効果的な労働者教育、規制当局によるより厳しい要求事項を通じて、CNSL市場を持続可能な形で発展させる必要があります。

可能性:船舶燃料用CNSLバイオ燃料混合物

船舶用燃料としてのCNSLバイオ燃料ブレンドの存在は、CNSLの世界市場にチャンスをもたらします。海運業は世界的に温室効果ガス(GHG)排出量の上位を占めており、国際海事機関(IMO)が排出基準値の引き下げを義務付けていることから、その基準に適合した低炭素燃料やその他の燃料の選択肢の導入が急がれています。CNSLベースのバイオ燃料が提供するエネルギーは、再生可能で自然に優しく、従来の船舶用燃料と混合することができ、エンジン技術の大幅な変更を必要とすることなく、総排出量を簡素化することができます。

CNSLは、発熱量と優れた燃焼特性を持つ長鎖フェノールであるカルダノールの天然供給源です。バイオ燃料に加工したり、燃料添加剤として使用することで、着火性の向上やススの発生を抑えるなど、船舶用燃料の性能を向上させることができます。CNSLベースのバイオ燃料はまた、生分解性、無毒性、硫黄フリーであり、硫黄酸化物や窒素酸化物の排出を制限する船舶排出規制(ECA)に適合しています。このような特徴から、CNSLブレンドは従来の重油や低硫黄の船舶用ガスオイルに付加価値を与える戦略的な選択肢となっています。

CNSLのもう一つの大きな利点は、廃棄物由来の非食用バイオ資源であること、すなわち食用作物と競合しないことであり、これは持続可能性の目標に関連する有用な特性です。カシューナッツの生産国(インド、ベトナム、アフリカ諸国など)は、CNSLの供給源として農業廃棄物を克服し、海洋バイオ燃料として使用することで、輸出市場を拡大し、より多くの価値を生み出すことで利益を得ることができます。特に、バイオ海洋燃料の研究やパイロットプロジェクトが勢いを増す中、CNSL燃料加工技術やサプライチェーン開発への投資が進めば、CNSL市場におけるステークホルダーの長期的な可能性が解き放たれるかもしれません。

課題: 代替品の入手可能性

代替品の入手可能性は、CNSL市場の世界的な拡大を制限する大きな問題のひとつです。CNSLには、再生可能、生分解性、農業廃棄物誘導体など、一連の利点がありますが、より高い流れの一貫性、スケール能力、化学的・物理的な性能特性など、類似した性能を持つ既存の代替品が数多く存在します。樹脂、コーティング剤、接着剤、摩擦ライニングに使用される製品では、CNSLベースの製品はほとんど競合しません。

また、グリーンケミカルの市場で広く認知されるようになったバイオベースの原料として、大豆由来のポリオール、ひまし油、アマニ油、トール油などがあります。これらの原料のサプライチェーンはより成熟しており、多くの場合、大規模な研究開発プロセスに支えられているため、純度、製剤特性、法規制遵守の管理が容易になっています。逆に、CNSL誘導体(特にカルダノール)の特性は、その供給源や製造工程によって大きく異なる可能性があるため、エンドユーザーの中には大規模な使用に慎重な人もいます。

ニッチな用途(摩擦材や酸化防止剤など)では、CNSL材料はアラミド、セラミックス、金属酸化物など、高温や過酷な条件下で性能を発揮する高性能材料に取って代わられつつあります。さらに、CNSLの供給が不足していたり、収穫時期や地域によって価格が変動しやすい、価格に敏感な市場では、コスト面の選択肢から合成代替品が好まれます。代替品の存在は、CNSL生産者にジレンマをもたらします。CNSLベースの製品を差別化するために、生産プロセスの最適化、品質管理、様々な用途に使用されるCNSL溶液の製品開発への投資を行わなければならないからです。絶え間ない技術革新とコスト競争力の欠如は、CNSLがより成熟し技術的に進んだ代替品に対して市場シェアを拡大できないことを意味します。

世界のカシューナッツリキッド市場のエコシステム分析

この市場の有力企業には、カシューナッツ殻液の老舗で財務的に安定したメーカーが含まれます。これらの企業は以前から事業を展開しており、幅広い製品ポートフォリオ、最先端技術、幅広い国際的な販売・マーケティングネットワークを持っています。この市場の著名企業には、Cardolite Corporation(米国)、GHW (Vietnam) Co. Ltd.(ベトナム)、Palmer International(米国)、LC Buffalo Co.Ltd. (ベトナム)、Cat Loi Cas. (ベトナム)、Cat Loi Cashew Oil Production & Export Joint Stock Company(ベトナム)、SENESEL sp. (Ltd.(中国)、Cashew Chem India(インド)、Sri Devi Group(インド)、ADMARK Polycoats Pvt. (インド)。

製品タイプ別では、摩擦材セグメントは予測期間中に2番目に急成長する製品タイプになると予測されています。

摩擦材は、世界のCNSL市場において、脱乳化剤、油田添加剤、特殊化学品を組み合わせた他の製品タイプに次いで、急速に拡大している製品カテゴリーになりつつあります。摩擦材分野の成長が高いのは、主に自動車、鉄道、産業機械製造業界において、高性能で耐熱性があり、環境に優しい材料への需要が高まっているためです。CNSL由来製品の興味深い特性の中には、非常に高い耐熱性、強い結合力、耐摩耗性、耐変形性を持つ化合物があり、ブレーキパッド、クラッチプレート、ディスクブレーキ、工業用摩擦ライニングなどの産業で大きな関心を集めています。

世界的な環境・健康負荷の高いアスベスト系樹脂と合成樹脂への転換は、CNSの開発に有利な最も重要な要因の一つと考えられます。

この分野でのCNSLの発展に有利な要因の一つ。また、欧州、北米、アジアの規制機関がこれらの材料の使用規制を強化し、CNSLベースの摩擦材のような環境に優しい代替材料の使用を促進しているため、ブレーキシステム内の有毒材料に対する環境上の懸念も影響しています。これらのバイオベース樹脂は、より優れた安全性プロファイルを提供するだけでなく、最新のブレーキシステムに要求される性能の向上、例えば低騒音、低ダスト量、高温高圧下での均一な性能を満たします。

さらに、摩擦材の需要は、特にインド、ブラジル、東南アジアやアフリカ大陸の一部の地域のような新興経済国での自動車セクターの繁栄によっても後押しされています。商用車、二輪車、鉄道システムの保有台数の増加や、自動車のアフターマーケットの拡大が、長寿命でコストにやさしく、環境にやさしいブレーキ・クラッチ部品への長期的な需要を生み出しています。さらに、CNSLをベースとする配合物の継続的な研究開発は、その力学的な改良に役立っており、この分野での用途を拡大しています。持続可能性と性能の信頼性が、OEMや部品メーカーの需要に応えてますます顧客の求める重要な要素となっているため、CNSLベースの摩擦材は今後数年間で、さらに力強い市場成長を達成する理想的なポジションにあります。

2024年、用途別ではコーティング剤がCNSL市場を席巻

2024年を通して、CNSL誘導体化合物のユニークな化学的特性により、CNSL市場は金額ベースでも数量ベースでもコーティング剤が圧倒的なシェアを占めています。主に、持続的に作用するコーティングソリューションと高性能コーティングソリューションに対する需要の高まりが寄与しています。CNSLに含まれるシンナミルアルコール、特に主要活性成分であるカルダノールは、脂肪族基の長い鎖を持つフェノール構造を持ち、剛性、柔軟性、疎水性のバランスがとれているため、コーティング業界で非常に珍重されています。これらの特性により、CNSLはアルキド樹脂、エポキシ樹脂、フェノール樹脂、ポリウレタン樹脂の原料として非常に優れており、工業用塗料、保護塗料、海洋塗料、装飾塗料などに使用されています。

CNSLを主成分とする塗料の大きな利点の一つは、腐食、湿気、化学薬品、紫外線からの保護であり、インフラ、船舶、パイプライン、金属構造物のようなかなり過酷な環境での塗布を可能にします。石油由来の塗料が環境に与える影響への関心が高まる中、メーカーやエンドユーザーはバイオベースや低VOCに目を向けています。CNSLは、農業廃棄物由来の再生可能な非食用副産物として、前述の基準をすべて満たしており、グリーンケミストリーや循環経済のコンセプトにも理想的に合致しています。

さらに、特にアジア太平洋、中南米、アフリカの新興経済圏では、建設やインフラ整備が進み、コンクリート構造物の保護や金属防食システムなど、外装や内装に使用されるコーティング剤の需要が高まっています。また、政府や産業界による排出物や化学物質の安全性に関する規制強化が広まり、CNSLのような天然由来の原料を配合するアイデアが生まれています。また、CNSLは水性、無溶剤、UV硬化型のコーティング剤に柔軟に対応できるため、さまざまな産業カテゴリーに適しています。持続可能性が国際的なコーティング産業の主要なトレンドのひとつとなる中、CNSLはコスト効率、性能の信頼性、そして環境に優しいというイメージの両方から、この分野での存在感を高めています。

予測期間中、欧州がCNSLの最大かつ最速の成長市場になる見込み

欧州は、持続可能性への高いコミットメント、バイオベース製品の規範的支持、発達した産業団地により、2025年から2030年の予測期間中、CNSL市場をリードし、市場シェアが最も急成長すると予想されます。欧州諸国は、灰色排出の削減、燃料ベースの粗原料の代替、化学物質の利用を積極的に推進しており、これらはすべて、CNSLが提供するカスタムバリューと非常に一致しています。CNSLは非食用で再生可能な資源であり、廃棄物の副産物であるため、製品の品質を損なうことなく生態系への影響を減らすことを目的とする産業界において、バイオ原料として高い新規性を持っています。

欧州連合(EU)のグリーン・ディールや循環型経済への重点的な取り組みにより、欧州におけるバイオベースの代替品に対する需要の高まりは、塗料、接着剤、樹脂、潤滑油、摩擦材の分野で見られます。CNSLから誘導されるカルダノールやその他の化合物は、石油化学のフェノールや樹脂の代替品として、高性能工業用塗料やコーティング剤、特殊化学品、再生可能添加剤への応用が進んでいます。さらに、ヨーロッパでは自動車産業や建設産業が発達しており、熱安定性や耐腐食性、低毒性といった特性から、CNSLベースの製品が採用されています。

さらに、この地域には様々な大手化学メーカー、研究開発拠点、イノベーション・クラスターがあり、CNSLベースの技術の拡大に積極的に投資しています。バイオベース製品の導入に向けた補助金、炭素価格制度、VOC規制の強化など、好意的な政策も市場浸透の触媒となっています。ドイツ、フランス、オランダ、北欧諸国はこの動きをリードしており、欧州におけるCNSLメーカーと製品のエンドユーザーとの連携が進んでいることを示しています。その結果、欧州は現在のCNSL消費指数を独占しているだけでなく、2030年までの年平均成長率(CAGR)が最も高くなると予想され、世界のCNSL市場の成長において最も強力な貢献者の1つとしての地位をさらに強固なものにしています。

2025〜2030年に最も高いCAGRを記録する市場

この地域で最も急成長する中国市場

カシューナッツリキッド市場の最新動向

- 2025年5月、特殊化学品メーカーのCOIM USAはPalmer Internationalから20エーカーの土地を取得。この買収には、既存の物流インフラと、主にCNSLから得られる新しい再生可能ポリオール製品ラインが含まれていました。

- LCバッファローの強固な処理能力(年間20,000MT以上の精製CNSL)と確立されたグローバル流通網は、大規模な産業需要に効率的に対応する能力をさらに強化します。環境に優しいバイオマテリアルを競争力のある価格で供給するという同社のコミットメントは、持続可能性に向けた世界的なシフトにうまく合致しています。

- GHW(ベトナム)CO., LTD.は、ベトナムの強固なカシューナッツのサプライチェーンと独自の製造インフラを活用し、CNSLの加工と輸出において主導的な役割を維持することに注力しています。同社は従来の用途(摩擦ライニング、樹脂、接着剤など)と、バイオ潤滑油やバイオプラスチックなどのCNSL誘導体の新興市場の両方をターゲットとしています。

- Cardolite社は、コーティング、接着剤、ラミネート、摩擦材、発泡体など、幅広い産業に対応するCNSL誘導体製品を開発。Ultra LITEシリーズなどの同社独自のプロセス技術により、高純度で淡色のカルダノールの生産が可能になり、従来の石油化学製品に代わるユニークな性能上の利点を提供しています。

主要市場プレイヤー

カシューナッツリキッド市場の主なプレーヤーは以下の通り。

Cardolite Corporation (US)

GHW (Vietnam) Co. Ltd.

Palmer International (US)

LC Buffalo Co.Ltd. (Vietnam)

Cat Loi Cashew Oil Production & Export Joint Stock Company (Vietnam)

SENESEL sp. z o.o. (Poland)

Zhejiang Wansheng Co., Ltd. (China)

Cashew Chem India (India)

Sri Devi Group (India)

ADMARK Polycoats Pvt. Ltd. (India)

1 はじめに 23

1.1 調査目的 23

1.2 市場定義 24

1.3 調査範囲 24

1.3.1 対象市場および地域範囲 24

1.3.2 対象および除外 25

1.3.3 市場定義および製品タイプ別対象範囲 25

1.3.4 市場定義および用途別対象範囲 26

1.3.5 対象年 27

1.3.6 対象通貨 27

1.3.7 対象単位 27

1.4 利害関係者 27

1.5 変更の概要 28

2 調査方法 29

2.1 調査データ 29

2.1.1 二次データ 30

2.1.2 一次データ 30

2.1.2.1 主な一次参加者 30

2.1.2.2 主な業界の見解 31

2.1.2.3 専門家へのインタビューの内訳 31

2.2 市場規模の推定 32

2.2.1 ボトムアップアプローチ 32

2.2.2 トップダウンアプローチ 34

2.3 データの三角測量 34

2.4 成長予測 35

2.4.1 供給側分析 36

2.4.2 需要側分析 36

2.5 仮定 37

2.6 制限事項 38

2.7 リスク評価 38

3 エグゼクティブサマリー 39

4 プレミアムインサイト 42

4.1 CNSL 市場における魅力的な機会 42

4.2 地域別 CNSL 市場 42

4.3 アジア太平洋地域:CNSL 市場、用途および国別 43

4.4 CNSL 市場、用途および地域別 43

4.5 CNSL 市場、主要国別 44

5 市場の概要 45

5.1 はじめに 45

5.2 市場動向 45

5.2.1 推進要因 46

5.2.1.1 バイオベースの代替品に対する嗜好の高まり 46

5.2.1.2 カシュー産業を支援する政府の取り組みの拡大 46

5.2.1.3 コーティングおよび接着剤業界からの需要の増加 46

5.2.2 制約要因 46

5.2.2.1 加工中の排出物および煙の放出 46

5.2.2.2 標準化の欠如および品質のばらつき 47

5.2.3 機会 47

5.2.3.1 船舶用燃料としての CNSL バイオ燃料ブレンド 47

5.2.3.2 商業的採用を加速する CNSL 用途の研究開発 47

5.2.4 課題 47

5.2.4.1 代替品の入手可能性 47

5.3 ポーターの 5 つの力分析 48

5.3.1 競争の激しさ 49

5.3.2 購入者の交渉力 49

5.3.3 供給者の交渉力 49

5.3.4 代替品の脅威 49

5.3.5 新規参入の脅威 49

5.4 主要なステークホルダーと購入基準 50

5.4.1 購入基準 51

5.5 マクロ経済指標 51

5.5.1 主要経済国の GDP 動向と予測、2021 年~2030 年 51

6 業界動向 53

6.1 サプライチェーン分析 53

6.1.1 原材料サプライヤー 53

6.1.2 製造業者 54

6.1.3 流通ネットワーク 54

6.1.4 最終用途産業 54

6.2 価格分析 55

6.2.1 主要企業によるCNSLの平均販売価格、

用途別、2024年 55

6.2.2 CNSL の平均販売価格動向、地域別、2022 年~2030 年 55

6.3 顧客のビジネスに影響を与えるトレンド/混乱 57

6.4 エコシステム分析 57

6.5 技術分析 59

6.5.1 主要技術 59

6.5.1.1 カルダノール由来のエポキシ化合物および改質剤 59

6.5.1.2 ポリウレタンシステム用 CNSL ベースのポリオール 59

6.5.1.3 CNSL ベースの船舶用燃料のための統合抽出、精製、および混合技術

60

6.5.2 補完技術 60

6.5.2.1 グリセロールおよび糖誘導体から製造されるバイオベースのエポキシ樹脂 60

6.5.2.2 高度な抽出および触媒処理 60

6.6 ケーススタディ分析 61

6.6.1 海洋輸送の脱炭素化における CNSL バイオ燃料の役割 61

6.6.2 VOC を多く含むエポキシを CNSL ベースのフェンアルカミンに置き換える 61

6.7 貿易分析 62

6.7.1 輸入シナリオ(HS コード 1302) 62

6.7.2 輸出シナリオ(HS コード 1302) 63

6.8 規制の動向 64

6.8.1 グローバル:規制機関、政府機関、および

その他の組織 67

6.8.2 規制の枠組み 68

6.8.2.1 REACH 規則(欧州連合) 68

6.8.2.2 循環型経済行動計画(欧州連合) 68

6.8.2.3 大気浄化法(米国) 68

6.8.2.4 TSCA(有害物質規制法) (米国) 68

6.8.2.5 ISO 9001 および ISO 14001 規格 (グローバル) 68

6.9 主な会議およびイベント、2025 年~2026 年 69

6.10 投資および資金調達シナリオ 69

6.11 特許分析 70

6.11.1 アプローチ 70

6.11.2 文書の種類 70

6.11.3 主な出願者 72

6.11.4 管轄分析 73

6.12 2025 年の米国関税の影響 – 概要 74

6.12.1 はじめに 74

6.12.2 主な関税率 75

6.12.3 価格への影響分析 75

6.12.4 国/地域への影響 76

6.12.4.1 米国 76

6.12.4.2 ヨーロッパ 76

6.12.4.3 アジア太平洋地域 77

6.12.5 アプリケーション分野への影響 78

6.13 AI/GEN AI が CNSL 市場に与える影響 79

7 アプリケーション別カシューナッツシェル液体市場 81

7.1 はじめに 82

7.2 接着剤 84

7.2.1 成長を促進する耐水性、耐薬品性、耐熱性、耐衝撃性、および優れた機械的特性 84

7.3 コーティング 86

7.3.1 市場を牽引する防錆保護コーティングの需要の高まり

86

7.4 発泡体および断熱材 87

7.4.1 成長を促進する優れた加工性、寸法安定性、および均一な構造 87

7.5 ラミネート 89

7.5.1 優れた耐湿性と高い柔軟性

が市場を牽引 89

7.6 摩擦ライニング 90

7.6.1 摩擦力の向上、ローターの摩耗の低減、および

騒音の抑制による市場の拡大 90

7.7 パーソナルケア 92

7.7.1 可処分所得の増加による需要の拡大 92

7.8 燃料 93

7.8.1 成長を促進するための燃料安定性の向上、エンジン摩耗の低減、および燃焼効率の改善 93

7.9 その他の用途 95

8 製品タイプ別カシューナッツシェル液体市場 97

8.1 はじめに 98

8.2 フェノールホルムアルデヒド(PF)樹脂 100

8.2.1 グリーンケミストリーと環境負荷低減に対する消費者および業界の嗜好の高まりが採用を後押し 100

8.3 エポキシ改質剤および樹脂 102

8.3.1 市場成長を支える優れた耐水性と高い柔軟性 102

8.4 エポキシ硬化剤 103

8.4.1 市場を牽引する産業、海洋、保護コーティング、輸送、および床材用途の需要 103

8.5 界面活性剤 105

8.5.1 安全性を重視するパーソナルケア分野での需要拡大が市場を牽引

105

8.6 ポリオールおよび NCO ブロッキング剤 107

8.6.1 最終製品の性能向上と望ましい特性の実現が成長を促進

8.7 摩擦材 108

8.7.1 自動車産業における需要の増加が市場を後押し 108

8.8 その他の製品タイプ 110

9 カシューナッツシェル液(CNSL)市場、抽出プロセス別 112

9.1 はじめに 112

9.1.1 機械的抽出プロセス 112

9.1.2 溶剤抽出プロセス 112

9.1.3 化学的抽出プロセス 113

10 カシューナッツシェル液体 (CNSL) 市場、グレード別 114

10.1 はじめに 114

10.1.1 主な特徴 114

10.1.1.1 生 CNSL 114

10.1.1.2 脱ガム CNSL 115

10.1.1.3 精製 CNSL 115

10.1.1.4 蒸留 CNSL 115

11 カシューナッツシェル液 (CNSL) 市場、地域別 116

11.1 はじめに 117

11.2 アジア太平洋 119

11.2.1 中国 125

11.2.1.1 加工および半加工 CNSL 製品の需要拡大が市場を牽引 125

11.2.2 インド 127

11.2.2.1 中流階級の増加、急速な都市化、多国籍企業の継続的な流入が市場を後押し 127

11.2.3 日本 129

11.2.3.1 自動車産業からの需要が市場を牽引します 129

11.2.4 韓国 131

11.2.4.1 電子

および自動車産業からのバイオベース製品の需要の増加が成長を支えます 131

11.2.5 インドネシア 133

11.2.5.1 急速な工業化と個人消費の増加が

市場を牽引 133

11.2.6 ベトナム 135

11.2.6.1 大幅な世界輸出が成長を推進 135

11.3 北米 137

11.3.1 米国 143

11.3.1.1 ゼロエミッション基準を満たすための環境問題と規制の高まり

が成長を促進します 143

11.3.2 メキシコ 145

11.3.2.1 コーティングおよび接着剤に対する需要の高まりが

市場成長に影響を与えます 145

11.3.3 カナダ 147

11.3.3.1 石油系製品に対する環境問題の高まりが市場成長を支えます

147

11.4 ヨーロッパ 149

11.4.1 ドイツ 155

11.4.1.1 化学産業および輸出における開発と投資の拡大が成長を推進します 155

11.4.2 フランス 157

11.4.2.1 市場を後押しする再生可能エネルギー分野への投資の増加 157

11.4.3 英国 159

11.4.3.1 市場成長を推進する厳格な環境基準 159

11.4.4 イタリア 161

11.4.4.1 自動車セクターの成長が市場を牽引します 161

11.4.5 オランダ 163

11.4.5.1 コーティング、電気・電子、建設分野の需要が

市場を後押しします 163

11.5 南米 165

11.5.1 ブラジル 169

11.5.1.1 輸出活動の活発化と産業の成長が市場を牽引 169

11.6 中東およびアフリカ 172

11.6.1 GCC諸国 176

11.6.1.1 UAE 177

11.6.1.1.1 成長機会をもたらすインフラプロジェクト 177

11.6.1.2 サウジアラビア 178

11.6.1.2.1 インフラ、輸送、製造セクターからの需要の増加が市場を後押し 178

11.6.2 南アフリカ 180

11.6.2.1 市場成長を促進する民間部門の投資 180

12 競争環境 183

12.1 はじめに 183

12.2 主要企業の戦略/勝利の権利 183

12.3 市場シェア分析、2024年 184

12.4 上位5社の収益分析、2020年~2024年 186

12.5 企業評価マトリックス:主要企業、2024年 187

12.5.1 スター 187

12.5.2 新興リーダー 187

12.5.3 普及型プレーヤー 187

12.5.4 参加者 187

12.5.5 企業フットプリント:主要企業、2024年 189

12.5.5.1 企業フットプリント 189

12.5.5.2 地域フットプリント 190

12.5.5.3 製品タイプフットプリント 191

12.5.5.4 アプリケーションフットプリント 192

12.6 企業評価マトリックス:スタートアップ/中小企業、2024年 193

12.6.1 進歩的な企業 193

12.6.2 対応力の高い企業 193

12.6.3 ダイナミックな企業 193

12.6.4 スタートブロック 193

12.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 194

12.6.5.1 主要スタートアップ/中小企業の詳細リスト 194

12.6.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 195

12.7 ブランド/製品比較分析 195

12.8 企業評価および財務指標 196

12.9 競争シナリオ 197

12.9.1 取引 197

12.9.2 事業拡大 198

13 企業プロフィール 199

13.1 主要企業 199

13.1.1 CARDOLITE CORPORATION 199

13.1.1.1 事業概要 199

13.1.1.2 製品/ソリューション/サービス 199

13.1.1.3 MnM の見解 200

13.1.1.3.1 勝利の権利 200

13.1.1.3.2 戦略的選択 200

13.1.1.3.3 弱点と競合の脅威 200

13.1.2 GHW (VIETNAM) CO., LTD 201

13.1.2.1 事業概要 201

13.1.2.2 提供製品/ソリューション/サービス 202

13.1.2.3 MnM の見解 203

13.1.2.3.1 勝利の権利 203

13.1.2.3.2 戦略的選択 203

13.1.2.3.3 弱みと競合の脅威 203

13.1.3 PALMER INTERNATIONAL 204

13.1.3.1 事業概要 204

13.1.3.2 製品/ソリューション/サービス 204

13.1.3.3 最近の動向 205

13.1.3.3.1 取引 205

13.1.3.3.2 事業拡大 206

13.1.3.4 MnM の見解 206

13.1.3.4.1 勝利の権利 206

13.1.3.4.2 戦略的選択 206

13.1.3.4.3 弱点と競合の脅威 207

13.1.4 LC BUFFALO CO. LTD. 208

13.1.4.1 提供製品/ソリューション/サービス 208

13.1.4.2 MnMの見解 209

13.1.4.2.1 勝利の権利 209

13.1.4.2.2 戦略的選択 209

13.1.4.2.3 弱点と競合の脅威 209

13.1.5 CAT LOI CASHEW OIL PRODUCTION & EXPORT JOINT STOCK

COMPANY (CAT LOI) 210

13.1.5.1 事業概要 210

13.1.5.2 製品/ソリューション/サービス 210

13.1.5.3 MnMの見解 211

13.1.5.3.1 勝利の権利 211

13.1.5.3.2 戦略的選択 211

13.1.5.3.3 弱みと競合の脅威 211

13.1.6 ZHEJIANG WANSHENG CO., LTD. 212

13.1.6.1 事業概要 212

13.1.6.2 提供製品/ソリューション/サービス 212

13.1.7 CASHEW CHEM INDIA 213

13.1.7.1 事業概要 213

13.1.7.2 提供製品/ソリューション/サービス 213

13.1.8 SRI DEVI GROUP 215

13.1.8.1 事業概要 215

13.1.8.2 提供製品/ソリューション/サービス 216

13.1.9 ADMARK POLYCOATS PVT. LTD. 217

13.1.9.1 事業概要 217

13.1.9.2 提供製品/ソリューション/サービス 218

13.1.10 GOLDEN CASHEW PRODUCTS PVT. LTD. 219

13.1.10.1 事業概要 219

13.1.10.2 提供製品/ソリューション/サービス 220

13.2 その他のプレーヤー 222

13.2.1 PALADIN PAINTS & CHEMICALS PVT. LTD 222

13.2.2 SATYA CASHEW CHEMICALS PRIVATE LIMITED 223

13.2.3 K2P CHEMICALS 224

13.2.4 ZANTYE AGRO INDUSTRIES 225

13.2.5 SON CHAU CO.,LTD 225

13.2.6 SHIVAM CASHEW INDUSTRY 226

13.2.7 HUNG LOC PHAT CASHEW OIL CO. LTD. 226

13.2.8 KUMARASAMY INDUSTRIES 227

13.2.9 MIRAE GREEN CHEMICAL CO., LTD. 227

13.2.10 VIKO BIOFUEL COMPANY LIMITED 228

13.2.11 THINH DAI CHEMICAL 229

13.2.12 PT COMEXTRA MAJORA 230

13.2.13 CUONG THINH CASHEW OIL PRODUCTION COMPANY LIMITED 230

13.2.14 CNSL INDUSTRIAL CO., LTD. 231

13.2.15 TAN LOC CASHEW OIL PRODUCTION COMPANY LIMITED 231

14 隣接および関連市場 232

14.1 はじめに 232

14.2 制限事項 232

14.3 コーティング樹脂市場 232

14.3.1 市場定義 232

14.3.2 市場概要 232

14.4 地域別コーティング樹脂市場 233

14.4.1 アジア太平洋 234

14.4.2 北米 236

14.4.3 ヨーロッパ 237

14.4.4 中東およびアフリカ 239

14.4.5 南アメリカ 241

15 付録 243

15.1 ディスカッションガイド 243

15.2 KNOWLEDGESTORE:MARKETSANDMARKETS のサブスクリプションポータル 246

15.3 カスタマイズオプション 248

15.4 関連レポート 248

15.5 著者詳細 249

表1 CNSL市場:リスク評価 38

表2 ポーターの5つの力がCNSL市場に与える影響の分析 48

表3 上位3つのアプリケーションの購入プロセスにおける利害関係者の影響力

上位3つのアプリケーション

表4 上位3アプリケーションの主な購買基準 51

表5 主要国のGDP推移と予測(2021~2030年)(10億米ドル) 52

表6 主要企業が提供するCNSLの平均販売価格、

用途別、2024年(米ドル/kg) 55

表7 CNSLの地域別平均販売価格動向(2022~2030年)(単位:米ドル/kg) 56

表8 CNSLのエコシステムにおける企業の役割 58

表9 HSコード1302対応製品の地域別輸入データ、

2020-2024 (百万米ドル) 63

表 10 HS コード 1302 準拠製品の地域別輸出データ、

2020-2024 (百万米ドル) 64

表 11 北米:規制機関、政府機関、その他の団体

その他の組織 64

表 12 欧州: 規制機関、政府機関、その他の組織 65

表13 アジア太平洋地域: 規制機関、政府機関、その他の団体

その他の団体

表14 中東・アフリカ:規制機関、政府機関、その他の組織 66

その他の組織 66

表15 南米:規制機関、政府機関、その他の団体

その他の組織 66

表16 CNSL市場:会議・イベントの詳細リスト(2025~2026年) 69

表17 CNSL市場:資金調達/投資シナリオ(2020~2025年) 70

表18 特許状況: 特許状況:特許出願、付与特許、

その他の特許、2014年~2024年 70

表19 CNSLに関連する主要特許のリスト(2014~2024年) 72

表20 米国調整相互関税率 75

表21 CNSL市場:用途別(2020~2024年)(キロトン) 82

表22 CNSL市場:用途別(2025~2030年)(キロトン) 83

表 23 Cnsl 市場:用途別、2020~2024 年(百万米ドル) 83

表 24 CNSL 市場:用途別、2025-2030 年(百万米ドル) 84

表 25 接着剤: CNSL市場:地域別、2020~2024年(キロトン) 84

表 26 接着剤: CNSL市場:地域別、2025-2030年(キロトン) 85

表 27 接着剤: CNSL市場:地域別、2020~2024年(百万米ドル) 85

表 28 接着剤: CNSL市場:地域別、2025-2030年(百万米ドル) 85

表29 コーティング: CNSL市場:地域別、2020~2024年(キロトン) 86

表 30 コーティング: CNSL市場:地域別、2025-2030年 (千トン) 86

表 31 コーティング:CNSL CNSL市場:地域別、2020-2024年(百万米ドル) 87

表 32 コーティング:CNSL CNSL市場:地域別、2025-2030年(百万米ドル) 87

表33 発泡体・断熱材:CNSL市場:地域別、2020~2024年(キロトン) 88

表 34 発泡体・断熱材:CNSL 市場の地域別:2025-2030 年(キロトン) 88

表 35 発泡体・断熱材:CNSL 市場:地域別、2020~2024 年(百万米ドル) 88

表 36 発泡体・断熱材:CNSL 市場の地域別:2025-2030 年(百万米ドル) 89

表 37 ラミネート: CNSL市場:地域別、2020~2024年(キロトン) 89

表 38 ラミネート: 積層板:CNSL 市場:地域別(2025-2030 年)(キロトン) 89

表 39 ラミネート: CNSL市場:地域別、2020~2024年(百万米ドル) 90

表 40 ラミネート: CNSL市場:地域別、2025~2030年(百万米ドル) 90

表 41 摩擦ライニング: CNSL市場:地域別、2020~2024年(キロトン) 91

表 42 摩擦ライニング: 摩擦ライニング:CNSL 市場:地域別(2025-2030 年)(千トン) 91

表 43 摩擦ライニング: 摩擦ライニング:CNSL 地域別市場 2020-2024 (百万米ドル) 91

表 44 摩擦ライニング: CNSL市場:地域別、2025-2030年(百万米ドル) 92

表 45 パーソナルケア: CNSL市場:地域別、2020~2024年(キロトン) 92

表 46 パーソナルケア: パーソナルケア:CNSL市場(地域別)、2025-2030年 (千トン) 92

表 47:パーソナルケア: パーソナルケア:CNSL市場(地域別)、2020~2024年(百万米ドル) 93

表 48 パーソナルケア: CNSL市場:地域別、2025-2030年(百万米ドル) 93

表 49 燃料: CNSL市場:地域別、2020~2024年(キロトン) 94

表 50 燃料: CNSL市場:地域別(2025-2030年)(千トン) 94

表 51 燃料: CNSL市場:地域別、2020~2024年(百万米ドル) 94

表 52 燃料: CNSL市場:地域別、2025-2030年(百万米ドル) 95

表 53 その他の用途: CNSL市場:地域別、2020~2024年(キロトン) 95

表 54 その他の用途: CNSL市場:地域別、2025年~2030年(キロトン) 95

表 55 その他の用途: CNSL市場:地域別、2020~2024年(百万米ドル) 96

表 56 その他の用途: CNSL市場:地域別、2025~2030年(百万米ドル) 96

表 57 Cnsl 市場:製品タイプ別、2020~2024 年(キロトン) 98

表 58 Cnsl市場:製品タイプ別(2025~2030年)(キロトン) 99

表 59 CNSL市場:製品タイプ別(2020~2024年)(百万米ドル) 99

表60 CNSL市場:製品タイプ別、2025-2030年(百万米ドル) 100

表 61 フェノールホルムアルデヒド(PF)樹脂:CNSL 市場:地域別、

2020-2024 (キロトン) 100

表62 フェノールホルムアルデヒド(PF)樹脂:CNSL市場:地域別

2025-2030 (キロトン) 101

表 63 フェノールホルムアルデヒド(PF)樹脂:CNSL市場:地域別、

2020-2024 年、地域別市場(百万米ドル) 101

表64 フェノールホルムアルデヒド(PF)樹脂:CNSL市場:地域別、

2025-2030年(百万米ドル) 101

表65 エポキシ改質剤・樹脂:CNSL市場:地域別、2020~2024年 (千トン) 102

表 66 エポキシ改質剤・樹脂:CNSL市場:地域別2025~2030年 (千トン) 102

表 67 エポキシ改質剤・樹脂:CNSL市場:地域別

2020-2024 (百万米ドル) 103

表 68 エポキシ改質剤・樹脂:CNSL市場:地域別

2025-2030年(百万米ドル) 103

表 69 エポキシ硬化剤: CNSL市場:地域別、2020~2024年(キロトン) 104

表 70 エポキシ硬化剤: CNSL市場:地域別、2025-2030年(キロトン) 104

表 71 エポキシ硬化剤: CNSL市場:地域別、2020~2024年(百万米ドル) 104

表 72 エポキシ硬化剤: CNSL市場:地域別、2025-2030年(百万米ドル) 105

表 73 界面活性剤: CNSL市場:地域別、2020~2024年(キロトン) 105

表 74 界面活性剤: CNSL市場:地域別、2025-2030年(キロトン) 106

表 75 界面活性剤: 界面活性剤:CNSL 市場、地域別、2020-2024 年(百万米ドル) 106

表 76 界面活性剤: CNSL市場:地域別、2025-2030年(百万米ドル) 106

表 77 ポリオール&NCOブロッキング剤: CNSL市場:地域別、

2020-2024年(キロトン) 107

表 78 ポリオール&NCOブロッキング剤:CNSL市場:地域別 CNSL市場、地域別、

2025-2030年(キロトン) 107

表79 ポリオール&NCOブロッキング剤:CNSL市場:地域別 CNSL市場、地域別、

2020-2024 (百万米ドル) 108

表 80 ポリオール&NCO ブロッキング剤: CNSL市場、地域別、

2025-2030 (百万米ドル) 108

表 81 摩擦材: CNSL市場:地域別、2020~2024年(キロトン) 108

表 82 摩擦材: CNSL市場:地域別、2025-2030年(キロトン) 109

表 83 摩擦材: CNSL市場:地域別、2020~2024年(百万米ドル) 109

表 84 摩擦材: CNSL市場:地域別2025~2030年(百万米ドル) 109

表 85 その他の製品タイプ: CNSL市場:地域別、2020~2024年(キロトン) 110

表 86 その他の製品タイプ: CNSL市場:地域別(2025-2030年)(キロトン) 110

表 87 その他の製品タイプ: CNSL市場:地域別、2020~2024年(百万米ドル) 111

表 88 その他の製品タイプ: CNSL市場:地域別2025~2030年(百万米ドル) 111

表89 各種グレードの主な特徴と主な用途 114

表90 CNSL市場:地域別(2020~2024年)(キロトン) 117

表 91 CNSL市場:地域別(2025~2030年)(キロトン) 118

表 92 CNSL市場:地域別(2020~2024年)(百万米ドル) 118

表 93 CNSL市場:地域別、2025~2030年(百万米ドル) 118

表94 アジア太平洋地域:CNSL市場:用途別(2020~2024年)(単位:千トン) 120

表 95 アジア太平洋地域:Cnsl市場:用途別(2025~2030年)(キロトン) 120

表96 アジア太平洋地域:CNSL市場:用途別(2020~2024年)(百万米ドル) 121

表 97 アジア太平洋地域:CNSL市場:用途別(2025~2030年)(百万米ドル) 121

表98 アジア太平洋地域:CNSL市場:製品タイプ別(2020~2024年)(キロトン) 121

表99 アジア太平洋地域:CNSL市場:製品タイプ別(2025~2030年)(キロトン) 122

表100 アジア太平洋地域:CNSL市場:製品タイプ別、2020~2024年(百万米ドル) 122

表101 アジア太平洋地域:CNSL市場:製品タイプ別、2025~2030年(百万米ドル) 123

表102 アジア太平洋地域:CNSL市場:国別(2020~2024年)(キロトン) 123

表103 アジア太平洋地域:Cnsl市場:国別、2025年~2030年(キロトン) 123

表 104 アジア太平洋地域:CNSL市場:国別、2020~2024年(百万米ドル) 124

表105 アジア太平洋地域:CNSL市場:国別、2025年~2030年(百万米ドル) 124

表106 中国:CNSL市場:用途別(キロトン)、2020年~2024年 125

表 107 中国:Cnsl市場:用途別(キロトン)、2025-2030年 125

表108 中国:Cnsl市場:用途別(2020~2024年)(百万米ドル) 126

表 109 中国:CNSL市場:用途別(2025~2030年)(百万米ドル) 126

表110 インド: CNSL市場:用途別(キロトン)、2020-2024年 127

表 111 インド: インド:CNSL市場:用途別(キロトン)、2025-2030年 128

表 112 インド: インド:CNSL市場:用途別(2020~2024年)(百万米ドル) 128

表 113 インド: インド:CNSL市場:用途別(2025~2030年)(百万米ドル) 129

表114 日本:CNSL市場:用途別、2020年~2024年(キロトン) 130

表115 日本:CNSL市場:用途別、2025-2030年(キロトン) 130

表116 日本:CNSL市場:用途別、2020~2024年(百万米ドル) 131

表117 日本:CNSL市場:用途別、2025~2030年(百万米ドル) 131

表 118 韓国:CNSL市場:用途別(2020~2024年)(千トン) 132

表 119 韓国:CNSL市場:用途別(2025~2030年)(キロトン) 132

表 120 韓国:CNSL 市場:用途別(2020~2024 年)(百万米ドル) 133

表 121 韓国:CNSL用途別市場:2025~2030年(百万米ドル) 133

表 122 インドネシア:CNSL市場:用途別(キロトン)、2020~2024年 134

表 123 インドネシア:CNSL市場:用途別(キロトン)、2025~2030年 134

表 124 インドネシア:CNSL市場:用途別(2020~2024年)(百万米ドル) 135

表125 インドネシア:CNSL市場:用途別(2025~2030年)(百万米ドル) 135

表126 ベトナム:CNSL市場:用途別(キロトン)、2020~2024年 136

表 127 ベトナム:CNSL市場:用途別(キロトン)、2025~2030年 136

表128 ベトナム:CNSL市場:用途別(2020~2024年)(百万米ドル) 137

表129 ベトナム:CNSL市場:用途別(2025~2030年)(百万米ドル) 137

表130 北米:CNSL市場:用途別(2020~2024年)(キロトン) 138

表 131 北米:CNSL市場:用途別(2025~2030年)(キロトン) 139

表 132 北米:CNSL市場:用途別(2020~2024年) (百万米ドル) 139

表 133 北米:CNSL市場:用途別(2025~2030年)(百万米ドル) 140

表 134 北米:CNSL市場:製品タイプ別(2020~2024年)(単位:千トン) 140

表 135 北米:CNSL市場:製品タイプ別(2025~2030年)(キロトン) 140

表 136 北米:CNSL市場:製品タイプ別、2020~2024年(百万米ドル) 141

表 137 北米:CNSL市場:製品タイプ別、2025~2030年(百万米ドル) 141

表138 北米:CNSL市場:国別(2020~2024年)(キロトン) 141

表 139 北米:CNSL市場:国別(2025~2030年)(キロトン) 142

表 140 北米:CNSL市場:国別、2020~2024年(百万米ドル) 142

表141 北米:CNSL市場:国別、2025年~2030年(百万米ドル) 142

表 142 米国: CNSL市場:用途別(キロトン)、2020~2024年 143

表143 米国:CNSL市場:用途別 CNSL市場:用途別(2025-2030年)(キロトン) 143

表 144 米国: CNSL市場:用途別(2020~2024年)(百万米ドル) 144

表 145 米国: CNSL市場:用途別(2025~2030年)(百万米ドル) 144

表 146 メキシコ:CNSL市場:用途別(キロトン)、2020~2024年 145

表 147 メキシコ:CNSL市場:用途別(2025~2030年)(キロトン) 146

表 148 メキシコ:CNSL市場:用途別(2020~2024年) (百万米ドル) 146

表 149 メキシコ:CNSL市場:用途別(2025~2030年)(百万米ドル) 147

表 150 カナダ: CNSL市場:用途別(キロトン) 2020-2024 147

表 151 カナダ: カナダ:CNSL市場:用途別(キロトン)、2025-2030年 148

表 152 カナダ: CNSL市場:用途別(2020~2024年)(百万米ドル) 148

表 153 カナダ: CNSL市場:用途別(2025-2030年)(百万米ドル) 149

表 154 欧州: CNSL市場:用途別(キロトン)、2020~2024年 150

表 155 欧州: CNSL市場:用途別(2025-2030年)(キロトン) 151

表 156 欧州: CNSL市場:用途別(2020~2024年)(百万米ドル) 151

表 157 欧州: CNSL市場:用途別(2025-2030年)(百万米ドル) 152

表 158 欧州: CNSL市場:製品タイプ別(キロトン)、2020年~2024年 152

表 159 欧州: CNSL市場:製品タイプ別(2025-2030年)(キロトン) 152

表 160 欧州: CNSL市場:製品タイプ別(2020~2024年)(百万米ドル) 153

表 161 欧州: CNSL市場:製品タイプ別、2025年~2030年(百万米ドル) 153

表 162 欧州:CNSL市場:国別 CNSL市場:国別(2020~2024年)(キロトン) 154

表 163 欧州: CNSL市場:国別(2025-2030年)(キロトン) 154

表 164 欧州:CNSL CNSL市場:国別、2020年~2024年(百万米ドル) 154

表 165 欧州: CNSL市場:国別、2025年~2030年(百万米ドル) 155

表 166 ドイツ:CNSL市場:用途別(キロトン)、2020年~2024年 155

表 167 ドイツ:CNSL市場:用途別(キロトン)、2025-2030年 156

表168 ドイツ:Cnsl市場:用途別(2020~2024年)(百万米ドル) 156

表 169 ドイツ:Cnsl市場:用途別(2025~2030年)(百万米ドル) 157

表170 フランス:CNSL市場:用途別(キロトン)、2020~2024年 157

表 171 フランス:CNSL市場:用途別(キロトン)、2025~2030年 158

表 172 フランス:Cnsl 市場:用途別(2020~2024 年)(百万米ドル) 158

表 173 フランス:CNSL 市場:用途別(2025~2030 年)(百万米ドル) 159

表 174 イギリス: CNSL市場:用途別(キロトン)、2020~2024年 159

表 175: CNSL市場:用途別(2025~2030年)(キロトン) 160

表 176: CNSL市場:用途別(2020~2024年)(百万米ドル) 160

表 177: CNSL市場:用途別(2025~2030年)(百万米ドル) 161

表 178 イタリア:CNSL市場:用途別(キロトン)、2020~2024年 161

表179 イタリア:Cnsl市場:用途別(キロトン)、2025~2030年 162

表180 イタリア:Cnsl市場:用途別(2020~2024年)(百万米ドル) 162

表181 イタリア:CNSL市場:用途別(2025~2030年)(百万米ドル) 163

表182 オランダ:CNSL市場:用途別(キロトン)、2020~2024年 163

表183 オランダ:CNSL市場:用途別(キロトン)、2025-2030年 164

表184 オランダ:CNSL市場:用途別(2020~2024年)(百万米ドル) 164

表185 オランダ:CNSL市場:用途別(2025~2030年)(百万米ドル) 165

表186 南米:CNSL市場:用途別(キロトン)、2020年~2024年 165

表187 南米:CNSL市場:用途別(2025~2030年)(キロトン) 166

表188 南米:CNSL市場:用途別(2020~2024年)(百万米ドル) 166

表189 南米:CNSL市場:用途別(2025~2030年)(百万米ドル) 167

表190 南米:CNSL市場:製品タイプ別(2020~2024年)(キロトン) 167

表191 南米:CNSL市場:製品タイプ別(2025~2030年)(キロトン) 167

表192 南米:CNSL市場:製品タイプ別(2020~2024年)(百万米ドル) 168

表193 南米:CNSL市場:製品タイプ別(2025~2030年)(百万米ドル) 168

表194 南米:CNSL市場:国別(2020~2024年)(キロトン) 168

表195 南米:CNSL市場:国別(2025-2030年)(キロトン) 169

表196 南米:CNSL市場:国別、2020年~2024年(百万米ドル) 169

表197 南米:CNSL市場:国別 2025-2030年(百万米ドル) 169

表198 ブラジル:CNSL市場:用途別(キロトン)、2020年~2024年 170

表 199 ブラジル:Cnsl市場:用途別(キロトン)、2025年~2030年 170

表200 ブラジル:Cnsl市場:用途別(2020~2024年)(百万米ドル) 171

表 201 ブラジル:CNSL市場:用途別(2025~2030年)(百万米ドル) 171

表202 中東・アフリカ:CNSL市場:用途別(トン)、2020~2024年 172

表 203 中東・アフリカ:CNSL市場:用途別(2025~2030年)(キロトン) 172

表 204 中東・アフリカ:CNSL市場:用途別

2020-2024 (百万米ドル) 173

表 205 中東・アフリカ:CNSL 市場:用途別、

2025~2030年 (百万米ドル) 173

表 206 中東・アフリカ:CNSL市場:製品タイプ別、

2020-2024 (キロトン) 173

表 207 中東・アフリカ:CNSL 市場:製品タイプ別(単位:トン) 173

2025-2030 (キロトン) 174

表 208 中東・アフリカ:CNSL市場:製品タイプ別

2020~2024年 (百万米ドル) 174

表 209 中東・アフリカ:CNSL市場:製品タイプ別

2025~2030年(百万米ドル) 175

表 210 中東・アフリカ:CNSL市場:国別(2020~2024年)(キロトン) 175

表211 中東・アフリカ:CNSL市場:国別、2025年~2030年(キロトン) 175

表 212 中東・アフリカ:CNSL市場:国別、2020~2024年(百万米ドル) 176

表 213 中東・アフリカ:CNSL国別市場:2025年~2030年(百万米ドル) 176

表 214 UAE: CNSL市場:用途別(キロトン)、2020~2024年 177

表 215 UAE: CNSL市場:用途別(キロトン)、2025~2030年 177

表 216 UAE: CNSL市場:用途別(2020~2024年)(百万米ドル) 178

表 217 UAE: CNSL市場:用途別(2025~2030年)(百万米ドル) 178

表 218 サウジアラビア: CNSL市場:用途別(キロトン)、2020~2024年 179

表 219 サウジアラビア: サウジアラビア:CNSL市場:用途別(キロトン) 2025-2030 179

表 220 サウジアラビア: CNSL市場:用途別(2020~2024年) (百万米ドル) 180

表 221 サウジアラビア: CNSL市場:用途別(2025~2030年) (百万米ドル) 180

表 222 南アフリカ:CNSL市場:用途別(キロトン)、2020~2024年 181

表 223 南アフリカ:CNSL市場:用途別(キロトン)、2025~2030年 181

表 224 南アフリカ:CNSL市場:用途別(2020~2024年)(百万米ドル) 182

表225 南アフリカ:CNSL市場:用途別(2025~2030年)(百万米ドル) 182

表226:主要CNSLメーカーが採用した戦略、

2022年1月~2025年6月 183

表 227 Cnsl市場:競争の度合い 184

表 228 CNSL市場:地域のフットプリント 190

表229 CNSL市場:製品タイプのフットプリント 191

表230 Cnsl市場:アプリケーションのフットプリント 192

表 231 Cnsl市場:主要新興企業/中小企業 194

表232 CNSL市場:主要新興企業/SMの競合ベンチマーキング 195

表233 CNSL市場:取引件数(2022年1月~2025年6月) 197

表234 CNSL市場:事業拡大(2022年1月~2025年6月) 198

表 235 カルドライトコーポレーション:会社概要 199

表236 カルドライトコーポレーション:提供製品/ソリューション/サービス 199

表 237 GHW(ベトナム)社:会社概要 201

表238 GHW(ベトナム)社:製品/ソリューション/サービス 202

表239 パーマーインターナショナル:会社概要 204

表240 パーマー・インターナショナル:提供製品/ソリューション/サービス 204

表241 パーマーインターナショナル:取引(2022年1月~2025年6月) 205

表 242 パーマーインターナショナル:事業拡大(2022 年 1 月~2025 年 6 月) 206

表 243 LC Buffalo Co. LTD: 会社概要 208

表244 LC Buffalo CO. LTD: 提供製品/ソリューション/サービス 208

表245 Cat Loi Cashew Oil Production & Export Joint Stock Company:

会社概要 210

表246 CAT LOI CASUTO OIL PRODUCTION & EXPORT JAMPLAY COMPANY: 製品/ソリューション/提供サービス 210

表 247 浙江万盛:会社概要 212

表 248 浙江万盛: 製品/ソリューション/提供サービス 212

表249 カシューケム・インディア 会社概要 213

表 250 カシューケミカル・インド 製品/ソリューション/サービス 213

251表 スリ・デヴィ・グループ:会社概要 215

表 252 SRI DEVI GROUP: 製品/ソリューション/サービス 216

表 253 admark polycoats pvt. LTD: 会社概要 217

表 254 admark polycoats pvt. LTD:製品/ソリューション/提供サービス 218

表255 ゴールデン・カシュー・プロダクツPVT. LTD: 会社概要 219

表256 Golden Cashew Products Pvt. LTD: 製品/ソリューション

サービス 220

表257 パラディンペイント&ケミカルズPVT. LTD: 会社概要 222

表258 サティヤ・カシュー・ケミカルズ・プライベート・リミテッド:会社概要 223 会社概要 223

表259 K2Pケミカルズ 会社概要 224

表 260 ザンティエ・アグロ・インダストリーズ 会社概要 225

表 261 ソンチャウ:会社概要 225

表 262 シバムカシュー工業 会社概要 226

表263 ハンロクファットカシューオイル社:会社概要 226 Ltd.:会社概要 226

表264 クマラサミー・インダストリーズ 会社概要 227

表265 ミライグリーンケミカル(株 会社概要 227

表266 ビコーバイオ燃料(株):会社概要 228 会社概要 228

表267 シン・ダイ・ケミカル 会社概要 229

表 268 PTコメクストラ・マジョーラ:会社概要 230

表 269 クオンシンカシューオイル生産会社:会社概要 230

会社概要 230

表 270 CNSL INDUSTRIAL CO: 会社概要 231

表271 タンロク・カシュー・オイル生産会社 会社概要 231

表272 コーティング樹脂市場、地域別、2020-2023年(百万米ドル) 233

表273 コーティング樹脂市場:地域別、2024~2029年(百万米ドル) 233

表 274 コーティング樹脂市場:地域別、2020-2023年(キロトン) 234

表 275 コーティング樹脂市場:地域別(2024~2029 年)(キロトン) 234

表276 アジア太平洋地域:コーティング樹脂市場、国別、

2020-2023 (百万米ドル) 234

表 277 アジア太平洋地域:コーティング樹脂市場:国別

2024-2029年(百万米ドル) 235

表278 アジア太平洋地域:コーティング樹脂市場:国別、2020年~2023年(キロトン) 235

表 279 アジア太平洋地域:コーティング樹脂市場:国別 2024-2029 (ktトン) 236

表 280 北米:コーティング樹脂市場:国別

2020-2023 (百万米ドル) 236

表 281 北米:コーティング樹脂市場:国別

2024-2029年(百万米ドル) 236

表 282 北米:コーティング樹脂市場:国別

2020-2023年 (キロトン) 237

表 283 北米:コーティング樹脂の国別市場

2024-2029 (キロトン) 237

表 284 欧州: コーティング樹脂市場:国別、2020-2023年(百万米ドル) 237

表 285 欧州: コーティング樹脂市場:国別、2024-2029年(百万米ドル) 238

表 286 欧州: コーティング樹脂市場:国別、2020-2023年(キロトン) 238

表 287 欧州: コーティング樹脂市場:国別、2024-2029年(キロトン) 238

表 288 中東・アフリカ:コーティング樹脂市場:国別

2020-2023 (百万米ドル) 239

表 289 中東・アフリカ:コーティング樹脂市場:国別

2024-2029年 (百万米ドル) 239

表 290 中東・アフリカ:コーティング樹脂市場:国別

2020-2023 (キロトン) 240

表 291 中東・アフリカ:コーティング樹脂市場:国別

2024-2029年(キロトン

表 292 南米:コーティング樹脂の国別市場

2020-2023 (百万米ドル) 241

表 293 南米:コーティング樹脂市場:国別

2024-2029年(百万米ドル) 241

表 294 南米:コーティング樹脂市場:国別、2020-2023年(キロトン) 241

表 295 南米:コーティング樹脂市場:国別、2024-2029年(キロトン) 242

| ※参考情報 カシューナッツ液(Cashew Nutshell Liquid)は、カシューナッツの殻から抽出される天然の油性液体です。主にカシューナッツの加工過程で副産物として得られます。この液体は、ユニークな化学的特性や物理的特性を持ち、多岐にわたる産業で利用されています。 カシューナッツ液は、主に二つの成分からなります。一つは、ウルシオールと呼ばれる化合物で、これはアレルギー反応を引き起こすことがありますが、一方で、優れた化学的特性を持っています。もう一つは、その他の脂肪酸やトリグリセリドなどの有機成分です。これらの成分のおかげで、カシューナッツ液には様々な物理的特性が備わっています。例えば、優れた潤滑性や耐水性、さらには耐候性も持っています。 カシューナッツ液の主な用途の一つは、工業用潤滑剤です。特に高温や厳しい環境下でも性能を維持するため、機械作業や重工業の分野で広く使用されています。この液体は、機械の摩擦を減少させることで、耐久性を向上させ、エネルギー効率を高める役割を果たします。 また、カシューナッツ液は、塗料やコーティング材の原料としても重要です。これにより環境に優しい塗料やコーティング剤を製造することができ、化学物質の使用を抑えることができます。カシューナッツ液は、優れた耐候性と密着力を持ち、屋外での用途に非常に適しています。 さらに、カシューナッツ液は、接着剤やシーラントの原材料としても使用されます。これにより、木材の接着や、建材の隙間を埋めるための液体シーラントなど、幅広い用途があります。天然成分であるため、環境に優しい製品を求める消費者に対してもアピールできる点が魅力です。 最近では、カシューナッツ液に関する研究も進んでおり、新たな用途や技術開発が期待されています。特に、持続可能性を重視した製品開発の観点から、天然素材としてのカシューナッツ液の重要性が高まっています。例えば、より高効率でエコフレンドリーな工業プロセスの開発において、この液体の価値が見直されています。 このように、カシューナッツ液は多様な産業で使用されており、そのユニークな特性によって持続可能な製品や技術の開発に貢献しています。今後もその需要は増加し、多くの分野での応用が進むことが予想されます。カシューナッツ液は、単なる副産物ではなく、持続可能な未来に向けた有望な資源といえるでしょう。 |