航空宇宙および防衛産業の急速な拡大は、カーボンエアロゲル産業を牽引するもう一つの主要因です。その軽量構造、優れた熱絶縁性能、および高い機械的強度により、宇宙船、航空機、防衛装備品に非常に適しています。政府や民間企業が宇宙探査や次世代防衛システムに多額の投資を行う中、極限環境下での燃料効率と熱安定性を向上させる能力から、カーボンエアロゲルの需要は継続的に増加しています。

高度なフィルター材と吸着材の需要拡大も市場成長を後押ししています。カーボンエアロゲルは高多孔質構造を有し、空気や水から汚染物質を除去する効率的な吸着剤として機能します。環境汚染への懸念が高まり、石油・ガス排出規制が厳格化する中、廃水処理、化学プロセス、ガス精製などの業界は、フィルター効率を向上させるためカーボンエアロゲルを採用しています。この傾向は、世界的に持続可能性とクリーンエネルギーの取り組みが加速する中で、さらに加速すると予想されています。

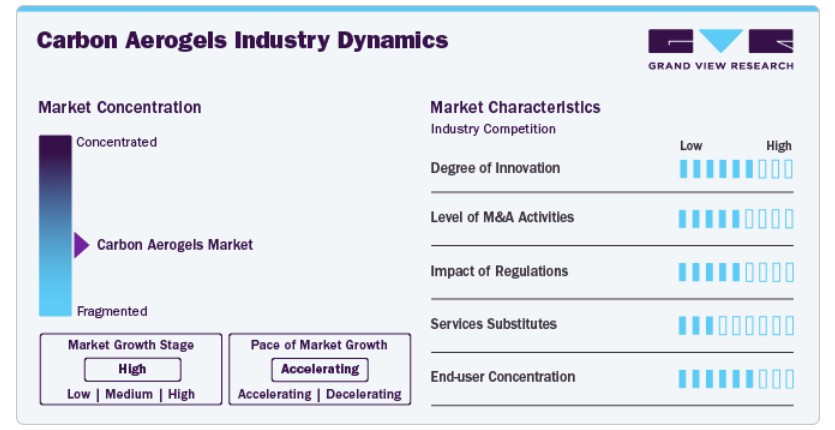

市場集中度と特徴

市場は、ナノテクノロジーと材料科学の進展を背景に、高いイノベーション度を特徴としています。卓越した多孔性、軽量構造、熱安定性を備えたカーボンエアロゲルは、エネルギー貯蔵、環境修復、航空宇宙など多様な産業において、性能向上に向けた研究開発が継続的に行われています。企業は、コスト効率とスケーラビリティを向上させるための新たなFormion技術への投資を拡大しており、これによりカーボンエアロゲルは商業応用におけるアクセス性が向上しています。市場はまた、主要企業が技術力と市場シェアの拡大を目的とした合併・買収のペースが安定している特徴も持っています。材料メーカーと最終ユーザー産業との戦略的提携は、石油・ガス業界の特定ニーズに合わせたカスタムソリューションの開発を促進しています。

規制政策は、特にエネルギー貯蔵、航空宇宙、環境持続可能性などの業界において、カーボンエアロゲルの市場動向に重要な役割を果たしています。地域を問わず、政府はより厳格な環境規制を施行し、エネルギー効率が優れ、環境への影響が低い材料の採用を促進しています。これにより、スーパーキャパシターや高度なフィルターシステムなどの応用分野におけるカーボンエアロゲルの需要が拡大しています。

カーボンエアロゲルは独自の利点を提供しますが、シリカエアロゲルやポリマーベースの代替品といったサービス代替品との競争に直面しています。これらの代替品は、同様の性能を低コストで提供できる場合があります。さらに、エネルギー貯蔵や防衛産業など、高性能で軽量な材料が不可欠な分野では、エンドユーザーが集中しています。しかし、Formionのコストが低下し、新たな応用分野が拡大するにつれ、カーボンエアロゲルはより幅広い産業に浸透し、市場存在感をさらに多様化すると予想されます。

市場動向

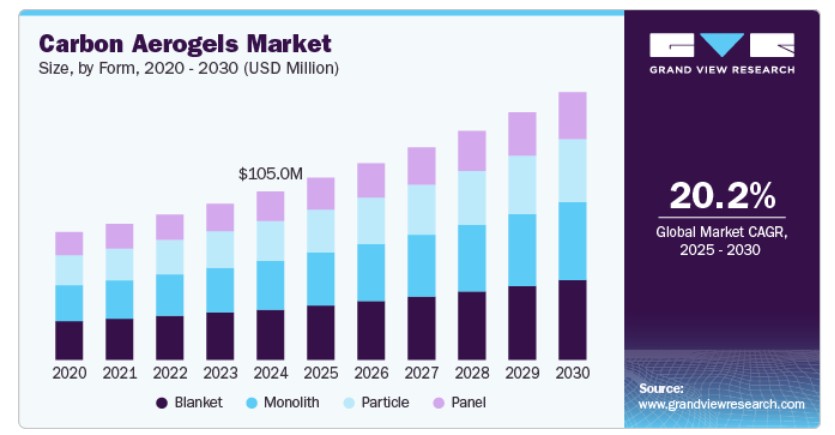

ブランケットセグメントが市場をリードし、2024年に57.53%の最大の売上高シェアを占めました。これは、優れた熱絶縁性、軽量性、柔軟性によるものです。カーボンエアロゲルブランケットは、航空宇宙、自動車、エネルギー、建設など、高性能な断熱が不可欠な産業で広く使用されています。軽量ながら優れた熱抵抗性を発揮する特性は、宇宙船、燃料電池、高温の石油・ガスプロセスなどでの応用において理想的です。

パネルセグメントは、航空宇宙、自動車、建設など多様な応用分野における軽量で高性能な材料の需要増加により、予測期間中に最も高い年平均成長率(CAGR)28.6%で成長すると予測されています。カーボンエアロゲルパネルは、優れた熱絶縁性、高い表面積、優れた強度対重量比を特徴とし、性能と耐久性が重要な環境での使用に最適です。例えば、航空宇宙業界では、宇宙船や航空機部品用の軽量で耐熱性のある材料の需要が、カーボンエアロゲルパネルの採用を促進しています。

最終用途別動向

石油・ガスセグメントが市場を支配し、2024年に61.0%の最大の売上高シェアを占めました。これは、エネルギー関連用途における高断熱性、軽量性、性能特性の向上を特徴とする先進材料の需要増加が要因です。カーボンエアロゲルは、独自の多孔質構造と優れた熱伝導率で知られ、パイプライン、容器、貯蔵タンクの断熱材として石油・ガス事業で採用が進んでいます。

性能コーティングセグメントは、自動車、航空宇宙、電子機器など多様な産業における高性能材料の需要増加を背景に、予測期間中に年平均成長率(CAGR)21.6%で大幅に成長すると予想されています。低密度、高表面積、優れた熱伝導率と電気伝導率を有するカーボンエアロゲルは、高性能コーティングに求められる特性に最適です。産業が高温、腐食、摩耗に対する優れた保護性能を有する材料を追求する中、カーボンエアロゲルはコーティング用途において、特に過酷な環境下での使用において、好ましい選択肢として注目されています。

地域別動向

北米におけるナノテクノロジーと材料科学の研究進展が、カーボンエアロゲルの開発を後押ししています。米国とカナダの主要な大学や研究機関は、カーボンエアロゲル「Formion」の性能とスケーラビリティを向上させるための革新的な手法を模索しています。ナノ材料研究に対する政府の補助金や資金提供プログラムは、医療機器から燃料電池技術まで多岐にわたる先進的なカーボンエアロゲル応用開発をさらに後押ししています。ナノテクノロジーの革新が続く中、カーボンエアロゲルの市場は大幅に拡大すると予想されています。

米国カーボンエアロゲル市場動向

水浄化と環境修復への注目が高まる中、米国市場においてカーボンエアロゲルに新たな機会が生まれています。その卓越した吸着能力により、水源から重金属、油漏れ、その他の汚染物質を除去する際に高い効果を発揮します。環境問題と規制の強化に伴い、産業や自治体は高度なフィルター技術を採用しており、これによりカーボンエアロゲルの需要がさらに拡大しています。

アジア太平洋地域 カーボンエアロゲル市場動向

アジア太平洋地域は市場を支配し、2024年に31.56%の最大の売上高シェアを占めました。アジア太平洋地域のカーボンエアロゲル市場は、エネルギー貯蔵アプリケーションにおける高性能材料の需要増加により、著しい成長を遂げています。超軽量構造と高い導電性を特徴とするカーボンエアロゲルは、エネルギー効率と貯蔵容量の向上を目的として、スーパーキャパシターやリチウムイオン電池に increasingly 採用されています。地域各国政府がクリーンエネルギーソリューションと電気自動車(EV)の普及を推進する中、先進的なエネルギー貯蔵材料の需要が市場の拡大を後押ししています。

中国カーボンエアロゲル市場は、同国における先進材料の研究開発への投資拡大を背景に、著しい成長を遂げています。政府が「Made in China 2025」などのイニシアチブの下で技術革新と石油・ガス産業の近代化を推進する中、国内企業や研究機関は高性能材料の開発に注力しており、カーボンエアロゲルもその対象となっています。これにより、新たなFormion施設が設立され、製造プロセスが拡大され、カーボンエアロゲルが商業的により実現可能で、多様な産業で利用可能になりました。

ヨーロッパのカーボンエアロゲル市場動向

高度なエネルギー貯蔵ソリューションの需要増加が、ヨーロッパのカーボンエアロゲル市場の主要な成長要因です。電気自動車(EV)と再生可能エネルギー源の普及に伴い、高性能スーパーキャパシターとバッテリーの需要が拡大しています。高表面積と優れた導電性を特徴とするカーボンエアロゲルは、エネルギー貯蔵アプリケーションにおいて効率と寿命の向上に貢献しており、この傾向は欧州連合(EU)の持続可能なエネルギー代替を促進する厳格な政策によってさらに後押しされています。

ドイツの航空宇宙・防衛産業は、カーボンエアロゲルの需要増加に大きく貢献しています。これらの産業では、優れた強度、軽量性、熱耐性を備えた材料が求められています。カーボンエアロゲルは、その独自の特性により、次世代の航空機や防衛装備に組み込まれ、燃料効率と性能の向上に貢献しています。ドイツ政府の航空宇宙研究開発への継続的な投資は、この分野におけるカーボンエアロゲルの採用をさらに促進すると予想されます。

ラテンアメリカ カーボンエアロゲル市場動向

電子機器と半導体産業は、優れた電気伝導性と熱放散特性からカーボンエアロゲルを increasingly 活用しています。コンパクトで高性能な電子機器の需要が増加する中、カーボンエアロゲルはマイクロエレクトロニクス、センサー、フレキシブル回路に組み込まれています。この傾向は、ラテンアメリカの拡大するテクノロジーセクターにおける市場成長を支えると予想されます。ラテンアメリカの石油・ガス産業も、カーボンエアロゲルの需要増加に貢献しています。これらの材料は、パイプライン、貯蔵タンク、オフショア構造物の熱絶縁システムに用いられ、エネルギー効率の向上と運営コストの削減に貢献しています。地域が石油・ガス探査への投資を継続する中、高度な絶縁ソリューションの需要が市場成長を後押しすると予想されます。

中東・アフリカ カーボンエアロゲル市場動向

地域における研究開発活動の拡大が市場の成長に重要な役割を果たしています。大学や研究機関は、エネルギー貯蔵、環境保護、医療分野におけるカーボンエアロゲルの新たな応用を積極的に探求しています。科学研究とイノベーションへの資金投入が増加する中、革新的なカーボンエアロゲルベースの材料の開発が加速し、新たな成長機会が創出されています。地域における半導体と電子産業への投資拡大も、市場拡大を後押ししています。カーボンエアロゲルは、優れた電気伝導性と熱絶縁性から電子機器に広く使用されています。高度な電子部品、センサー、エネルギー効率の高いデバイスへの需要が増加する中、製造メーカーはフォーム形成プロセスにカーボンエアロゲルを組み込む傾向が強まり、市場成長に寄与しています。

主要なカーボンエアロゲル企業動向

市場で主要なプレイヤーには、Aerogel Technologies、American Elements

- Aerogel Technologiesは、シリカとカーボンエアロゲルの両方に特化したエアロゲルベースの材料の開発と商業化における主要なイノベーターです。同社は、熱絶縁、エネルギー貯蔵、環境保護などの用途向けに設計された多様なエアロゲル製品を提供しています。同社のカーボンエアロゲルは、スーパーキャパシター、バッテリー電極、フィルター用途などに広く採用されており、優れた導電性、軽量性、熱安定性を特徴としています。

- American Elementsは、カーボンエアロゲルを含む先進材料のグローバルな製造・供給企業です。同社は、エネルギー貯蔵、航空宇宙、電子機器など幅広い用途向けに高性能材料の製造に特化しています。同社のカーボンエアロゲルは、スーパーキャパシターやバッテリーの開発に用いられ、エネルギー効率と導電性の向上を実現しています。同社のカーボンエアロゲルは、触媒プロセス、フィルター、石油・ガス産業など、高多孔性、軽量、熱安定性が求められる分野でも活用されています。

Green Earth Aerogel Technologies (GEAT)、Cabot Corporationは、カーボンエアロゲル業界の主要な新興企業です。

- グリーンアースエアロゲルテクノロジーズ(GEAT)は、カーボンエアロゲルを含む環境に優しい持続可能なエアロゲル材料の製造に焦点を当てています。GEATは、再生可能原料の使用と製造過程での廃棄物削減を重視した環境配慮型の製造プロセスを採用しています。同社のカーボンエアロゲルは、エネルギー貯蔵システムにおけるスーパーキャパシターやバッテリーの性能と効率向上に特に注目されています。

- キャボット・コーポレーションは、エネルギー貯蔵、電子機器、自動車産業向けの先進材料の開発と製造においてグローバルなリーダーです。同社のカーボンエアロゲルは、スーパーキャパシターやバッテリーなど多様な形態で利用され、高い表面積、導電性、熱安定性を提供します。キャボットのカーボンエアロゲル製品は、エネルギー貯蔵能力を向上させ、エネルギーデバイスの効率と寿命を延長するように設計されています。

主要なカーボンエアロゲル企業:

以下の企業は、カーボンエアロゲル市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Aerogel Technologies

- American Elements

- Green Earth Aerogel Technologies (GEAT)

- Cabot Corporation

- Aspen Aerogels

- Nanolit

最近の動向

- 2024年8月、エアロゲル・コア・リミテッドは、超軽量で低炭素のエアロゲル断熱材を発売し、カーボンエアロゲル市場において重要な進展を遂げました。これらの革新的な材料は、低炭素足跡により環境への影響を最小限に抑えながら、優れた熱断熱性能を提供するように設計されています。新しいエアロゲルフォームは、建設、自動車、エネルギーなど、多様な業界における持続可能でエネルギー効率の高いソリューションの需要増加に対応すると期待されています。

グローバルカーボンエアロゲル市場レポートのセグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチはグローバルカーボンエアロゲル市場レポートを、形態、最終用途、地域に基づいてセグメント化しています。

形態別見通し(売上高、米ドル百万;2018年~2030年)

- ブランケット

- 粒子

- パネル

- モノリス

用途別見通し(売上高、米ドル百万;2018年~2030年)

- 建設・建築

- 石油・ガス

- 自動車、航空宇宙・海洋

- 高性能コーティング

- その他の用途

地域別見通し(売上高、百万米ドル;2018年~2030年)北米米国カナダメキシコ欧州ドイツイギリスフランススペインイタリアアジア太平洋中国インド日本韓国中南米中東・アフリカ

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要な調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データソース一覧

第2章 執行要約

2.1. 市場見通し(2024年、USD百万)

2.2. セグメント別見通し

2.3. 競合分析

第3章. カーボンエアロゲル市場変数、動向、および範囲

3.1. 市場系譜/関連市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制枠組み

3.3.1. 分析家の見解

3.3.2. 規制および基準

3.4. 市場動向

3.4.1. 市場ドライバー分析

3.4.2. 市場制約要因分析

3.4.3. 業界の機会

3.4.4. 業界の課題

3.5. ビジネス環境ツール分析:カーボンエアロゲル市場

3.5.1. ポーターの5つの力分析

3.5.1.1. 供給者の交渉力

3.5.1.2. 購入者の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競争の激化

3.5.2. PESTLE分析

3.5.2.1. 政治的環境

3.5.2.2. 経済的環境

3.5.2.3. 社会的環境

3.5.2.4. 技術的環境

3.5.2.5. 環境的要因

3.5.2.6. 法的要因

3.6. 市場混乱分析

第4章. カーボンエアロゲル市場:形態別推定値とトレンド分析

4.1. 主要なポイント

4.2. 形態別動向分析と市場シェア(2024年と2030年)

4.3. グローバルカーボンエアロゲル市場(形態別)、2018年~2030年(百万ドル)

4.4. ブランケット

4.4.1. ブランケット別カーボンエアロゲル市場推定値と予測、2018年~2030年(百万ドル)

4.5. 粒子

4.5.1. 炭素エアロゲル市場規模と予測(粒子別)、2018年~2030年(百万ドル)

4.6. パネル

4.6.1. 炭素エアロゲル市場規模と予測(パネル別)、2018年~2030年(百万ドル)

4.7. モノリス

4.7.1. 炭素エアロゲル市場規模予測(モノリス別)、2018年~2030年(百万米ドル)

第5章 炭素エアロゲル市場:最終用途別市場規模予測とトレンド分析

5.1. 主要なポイント

5.2. 最終用途別市場動向分析と市場シェア(2024年と2030年)

5.3. グローバルカーボンエアロゲル市場(用途別)、2018年~2030年(百万米ドル)

5.4. 建築・建設

5.4.1. 建築・建設分野におけるカーボンエアロゲル市場規模予測(2018年~2030年、百万米ドル)

5.5. 石油・ガス

5.5.1. 石油・ガス分野におけるカーボンエアロゲル市場規模と予測(2018年~2030年、百万ドル)

5.6. 自動車、航空宇宙・海洋

5.6.1. 自動車、航空宇宙・海洋分野におけるカーボンエアロゲル市場規模と予測(2018年~2030年、百万ドル)

5.7. 性能コーティング

5.7.1. 炭素エアロゲル市場規模予測(性能コーティング別)、2018年~2030年(百万米ドル)

5.8. その他の用途

5.8.1. 炭素エアロゲル市場規模予測(その他の用途別)、2018年~2030年(百万米ドル)

第6章 カーボンエアロゲル市場:地域別推定値とトレンド分析

6.1. 主要なポイント

6.2. 地域別市場シェア分析、2024年と2030年

6.3. 北米

6.3.1. 北米カーボンエアロゲル市場規模予測(2018年~2030年、百万米ドル)

6.3.2. 北米カーボンエアロゲル市場推定値と予測(形態別)、2018年~2030年(百万米ドル)

6.3.3. 北米カーボンエアロゲル市場推定値と予測(用途別)、2018年~2030年(百万米ドル)

6.3.4. アメリカ

6.3.4.1. 米国カーボンエアロゲル市場規模予測(2018年~2030年、百万米ドル)

6.3.4.2. 米国カーボンエアロゲル市場規模予測(製品形態別、2018年~2030年、百万米ドル)

6.3.4.3. 米国カーボンエアロゲル市場規模予測(用途別)、2018年~2030年(百万ドル)

6.3.5. カナダ

6.3.5.1. カナダカーボンエアロゲル市場規模予測、2018年~2030年(百万ドル)

6.3.5.2. カナダ カーボンエアロゲル市場規模と予測(形態別)、2018年~2030年(百万米ドル)

6.3.5.3. カナダ カーボンエアロゲル市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコ カーボンエアロゲル市場規模と予測(2018年~2030年、百万米ドル)

6.3.6.2. メキシコ カーボンエアロゲル市場規模と予測(製品形態別、2018年~2030年、百万米ドル)

6.3.6.3. メキシコ カーボンエアロゲル市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパ カーボンエアロゲル市場規模推計と予測、2018年~2030年(百万米ドル)

6.4.2. ヨーロッパ カーボンエアロゲル市場規模と予測、形態別、2018年~2030年(百万ドル)

6.4.3. ヨーロッパ カーボンエアロゲル市場規模と予測、用途別、2018年~2030年(百万ドル)

6.4.4. ドイツ

6.4.4.1. ドイツ カーボンエアロゲル市場規模予測(2018年~2030年、百万米ドル)

6.4.4.2. ドイツ カーボンエアロゲル市場規模予測(用途別、2018年~2030年、百万米ドル)

6.4.4.3. ドイツのカーボンエアロゲル市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

6.4.5. イギリス

6.4.5.1. イギリスのカーボンエアロゲル市場規模推計と予測、2018年~2030年(百万米ドル)

6.4.5.2. イギリス カーボンエアロゲル市場規模推計と予測(形態別)、2018年~2030年(百万米ドル)

6.4.5.3. イギリス カーボンエアロゲル市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

6.4.6. フランス

6.4.6.1. フランス カーボンエアロゲル市場規模予測(2018年~2030年、百万米ドル)

6.4.6.2. フランス カーボンエアロゲル市場規模予測(形態別、2018年~2030年、百万米ドル)

6.4.6.3. フランス カーボンエアロゲル市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

6.4.7. イタリア

6.4.7.1. イタリア カーボンエアロゲル市場規模推計と予測、2018年~2030年(百万米ドル)

6.4.7.2. イタリア カーボンエアロゲル市場規模推計と予測(形態別)、2018年~2030年(百万米ドル)

6.4.7.3. イタリア カーボンエアロゲル市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

6.4.8. スペイン

6.4.8.1. スペインのカーボンエアロゲル市場規模予測(2018年~2030年、百万ドル)

6.4.8.2. スペインのカーボンエアロゲル市場規模予測(製品形態別、2018年~2030年、百万ドル)

6.4.8.3. スペインのカーボンエアロゲル市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.5. アジア太平洋

6.5.1. アジア太平洋地域のカーボンエアロゲル市場規模と予測、2018年~2030年(百万米ドル)

6.5.2. アジア太平洋地域 カーボンエアロゲル市場規模予測(形態別)、2018年~2030年(百万米ドル)

6.5.3. アジア太平洋地域 カーボンエアロゲル市場規模予測(用途別)、2018年~2030年(百万米ドル)

6.5.4. 中国

6.5.4.1. 中国カーボンエアロゲル市場規模予測(2018年~2030年、百万米ドル)

6.5.4.2. 中国カーボンエアロゲル市場規模予測(製品形態別、2018年~2030年、百万米ドル)

6.5.4.3. 中国のカーボンエアロゲル市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

6.5.5. インド

6.5.5.1. インドのカーボンエアロゲル市場規模推計と予測、2018年~2030年(百万米ドル)

6.5.5.2. インドのカーボンエアロゲル市場規模と予測(形態別)、2018年~2030年(百万米ドル)

6.5.5.3. インドのカーボンエアロゲル市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.5.6. 日本

6.5.6.1. 日本のカーボンエアロゲル市場規模と予測(2018年~2030年、百万米ドル)

6.5.6.2. 日本のカーボンエアロゲル市場規模と予測(製品形態別、2018年~2030年、百万米ドル)

6.5.6.3. 日本のカーボンエアロゲル市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.5.7. 韓国

6.5.7.1. 韓国のカーボンエアロゲル市場規模と予測、2018年~2030年(百万米ドル)

6.5.7.2. 韓国のカーボンエアロゲル市場規模と予測(形態別)、2018年~2030年(百万米ドル)

6.5.7.3. 韓国のカーボンエアロゲル市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.6. 中南米

6.6.1. 中南米カーボンエアロゲル市場規模予測(2018年~2030年、百万米ドル)

6.6.2. 中南米カーボンエアロゲル市場規模予測(製品形態別、2018年~2030年、百万米ドル)

6.6.3. 中南米カーボンエアロゲル市場規模予測(形態別)、2018年~2030年(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカカーボンエアロゲル市場規模予測、2018年~2030年(百万米ドル)

6.7.2. 中東・アフリカ地域 カーボンエアロゲル市場規模と予測(形態別)、2018年~2030年(百万米ドル)

6.7.3. 中東・アフリカ地域 カーボンエアロゲル市場規模と予測(用途別)、2018年~2030年(百万米ドル)

第7章 供給業者分析

7.1.1. クラリッチ・マトリックス

7.1.2. エンゲージメント・モデル

7.1.3. 交渉戦略

7.1.4. 調達ベストプラクティス

7.1.5. ベンダー選定基準

第8章 競争環境

8.1. 主要企業、最近の動向、および業界への影響

8.2. 競争分類

8.3. 企業市場ポジション分析

8.4. 企業のヒートマップ分析

8.5. 戦略マッピング(2024年)

8.6. 企業一覧

8.6.1. エアロゲル・テクノロジーズ

8.6.1.1. 企業概要

8.6.1.2. 財務実績

8.6.1.3. フォームタイプベンチマーク

8.6.1.4. 戦略的イニシアチブ

8.6.2. アメリカン・エレメンツ

8.6.2.1. 当社概要

8.6.2.2. 財務実績

8.6.2.3. 製品形態ベンチマーク

8.6.2.4. 戦略的イニシアチブ

8.6.3. グリーンアースエアロゲルテクノロジー(GEAT)

8.6.3.1. 当社概要

8.6.3.2. 財務実績

8.6.3.3. 製品形態ベンチマーク

8.6.3.4. 戦略的イニシアチブ

8.6.4. キャボット・コーポレーション

8.6.4.1. 会社概要

8.6.4.2. 財務実績

8.6.4.3. 製品形態ベンチマーク

8.6.4.4. 戦略的イニシアチブ

8.6.5. アスペン・エアロゲルズ

8.6.5.1. 会社概要

8.6.5.2. 財務実績

8.6.5.3. フォームタイプベンチマーク

8.6.5.4. 戦略的イニシアチブ

8.6.6. ナノリット

8.6.6.1. 会社概要

8.6.6.2. 財務実績

8.6.6.3. フォームタイプベンチマーク

8.6.6.4. 戦略的イニシアチブ

表の一覧

表1 炭素エアロゲル市場規模推計と予測(ブランケット別)2018年~2030年(百万ドル)

表2 炭素エアロゲル市場規模推計と予測(粒子別)2018年~2030年(百万ドル)

表3 炭素エアロゲル市場規模と予測(パネル別、2018年~2030年)(百万ドル)

表4 炭素エアロゲル市場規模と予測(モノリス別、2018年~2030年)(百万ドル)

表5 炭素エアロゲル市場規模予測(用途別:建築・建設)、2018年~2030年(百万ドル)

表6 炭素エアロゲル市場規模予測(用途別:石油・ガス)、2018年~2030年(百万ドル)

表7 炭素エアロゲル市場規模推計と予測(自動車、航空宇宙・海洋分野別)、2018年~2030年(百万ドル)

表8 炭素エアロゲル市場規模推計と予測(高性能コーティング分野別)、2018年~2030年(百万ドル)

表9 炭素エアロゲル市場規模推計と予測(その他の用途別)、2018年~2030年(百万ドル)

表10 北米炭素エアロゲル市場規模推計と予測、2018年~2030年(百万ドル)

表11 北米カーボンエアロゲル市場規模推計と予測(形態別)、2018年~2030年(百万ドル)

表12 北米カーボンエアロゲル市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表13 米国カーボンエアロゲル市場規模推計と予測(2018年~2030年)(百万ドル)

表14 米国カーボンエアロゲル市場規模推計と予測(製品形態別)(2018年~2030年)(百万ドル)

表15 米国カーボンエアロゲル市場規模予測(用途別)、2018年~2030年(百万ドル)

表16 カナダカーボンエアロゲル市場規模予測、2018年~2030年(百万ドル)

表17 カナダ カーボンエアロゲル市場規模推計と予測(形態別)、2018年~2030年(百万ドル)

表18 カナダ カーボンエアロゲル市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表19 メキシコ カーボンエアロゲル市場規模推計と予測(2018年~2030年)(百万米ドル)

表20 メキシコ カーボンエアロゲル市場規模推計と予測(製品形態別)(2018年~2030年)(百万米ドル)

表21 メキシコ カーボンエアロゲル市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表22 ヨーロッパ カーボンエアロゲル市場規模推計と予測、2018年~2030年(百万米ドル)

表23 欧州カーボンエアロゲル市場規模推計と予測(形態別)、2018年~2030年(百万ドル)

表24 欧州カーボンエアロゲル市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表25 ドイツのカーボンエアロゲル市場規模推計と予測(2018年~2030年、百万米ドル)

表26 ドイツのカーボンエアロゲル市場規模推計と予測(製品形態別、2018年~2030年、百万米ドル)

表27 ドイツのカーボンエアロゲル市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表28 イギリスのカーボンエアロゲル市場規模推計と予測、2018年~2030年(百万ドル)

表29 イギリス カーボンエアロゲル市場規模推計と予測(形態別)、2018年~2030年(百万ドル)

表30 イギリス カーボンエアロゲル市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表31 フランス カーボンエアロゲル市場規模推計と予測(2018年~2030年、百万ドル)

表32 フランス カーボンエアロゲル市場規模推計と予測(製品形態別、2018年~2030年、百万ドル)

表33 フランス カーボンエアロゲル市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表34 イタリア カーボンエアロゲル市場規模推計と予測、2018年~2030年(百万ドル)

表35 イタリアのカーボンエアロゲル市場規模推計と予測(形態別)、2018年~2030年(百万ドル)

表36 イタリアのカーボンエアロゲル市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表37 スペインのカーボンエアロゲル市場規模推計と予測(2018年~2030年、百万ドル)

表38 スペインのカーボンエアロゲル市場規模推計と予測(製品形態別、2018年~2030年、百万ドル)

表39 スペインのカーボンエアロゲル市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表40 アジア太平洋地域のカーボンエアロゲル市場規模推計と予測、2018年~2030年(百万ドル)

表41 アジア太平洋地域 カーボンエアロゲル市場規模推計と予測(形態別)、2018年~2030年(百万ドル)

表42 アジア太平洋地域 カーボンエアロゲル市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表43 中国のカーボンエアロゲル市場規模推計と予測(2018年~2030年)(百万ドル)

表44 中国のカーボンエアロゲル市場規模推計と予測(形態別)(2018年~2030年)(百万ドル)

表45 中国のカーボンエアロゲル市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表46 インドのカーボンエアロゲル市場規模推計と予測、2018年~2030年(百万ドル)

表47 インドのカーボンエアロゲル市場規模推計と予測(形態別)、2018年~2030年(百万ドル)

表48 インドのカーボンエアロゲル市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表49 日本のカーボンエアロゲル市場規模推計と予測(2018年~2030年、百万ドル)

表50 日本のカーボンエアロゲル市場規模推計と予測(製品形態別、2018年~2030年、百万ドル)

表51 日本のカーボンエアロゲル市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表52 韓国のカーボンエアロゲル市場規模推計と予測、2018年~2030年(百万ドル)

表53 韓国のカーボンエアロゲル市場規模推計と予測(形態別)、2018年~2030年(百万ドル)

表54 韓国のカーボンエアロゲル市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表55 中南米カーボンエアロゲル市場規模推計と予測(2018年~2030年)(百万ドル)

表56 中南米カーボンエアロゲル市場規模推計と予測(製品形態別)(2018年~2030年)(百万ドル)

表57 中南米地域 カーボンエアロゲル市場規模予測(用途別)、2018年~2030年(百万ドル)

表58 中東・アフリカ地域 カーボンエアロゲル市場規模予測(用途別)、2018年~2030年(百万ドル)

表59 中東・アフリカ地域 カーボンエアロゲル市場規模予測(形態別)、2018年~2030年(百万米ドル)

表60 中東・アフリカ地域 カーボンエアロゲル市場規模予測(用途別)、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集プロセス

図2 主要な調査パターン

図3 主要な調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 市場概要

図8 セグメント別見通し

図9 競合状況

図10 カーボンエアロゲル市場 – バリューチェーン分析

図11 カーボンエアロゲル市場 – 販売チャネル分析

図12 市場ドライバーの影響分析

図13 市場制約の影響分析

図14 業界分析 – ポーターの5力分析

図15 業界分析 – PESTEL分析(SWOT分析)

図16 フォーム:主要なポイント

図17 フォーム:市場シェア、2024年と2030年

図18 用途別:主要なポイント

図19 用途別:市場シェア(2024年と2030年)

図20 地域別(2024年と2030年)(百万ドル)

図21 地域別市場:主要なポイント

図22 クラリッチ・マトリックス

図23 エンゲージメントモデル

図24 調達ベストプラクティス

図25 調達ベストプラクティス

図26 競争分類

図27 企業市場ポジション

図28 戦略マッピング、2024

| ※参考情報 カーボンエアロゲルは、非常に軽量で多孔質な材料であり、その特徴から様々な用途で利用されています。エアロゲルとは、ゲルの液体成分をガスに置き換えたもので、カーボンエアロゲルはその名の通り、カーボン素材を基にしたエアロゲルです。合成方法には、主にキャラクター化された有機物から炭素を生成し、さらにそれをエアロゲル化する方法が用いられます。カーボンエアロゲルは、その極めて低い密度と高い比表面積を持っており、物理的および化学的な特性において非常に優れたパフォーマンスを発揮します。 カーボンエアロゲルには、主に2つの種類があります。一つは、メソポーラスカーボンエアロゲルで、これは中程度の孔径を持つカーボン素材です。もう一つは、ナノポーラスカーボンエアロゲルで、こちらはナノサイズの孔を持つ非常に高い比表面積を持つカーボンエアロゲルです。これらの種類は、主に孔径と比表面積により区別され、それぞれの用途に適した特性を持っています。 カーボンエアロゲルの用途は非常に幅広いです。まず、エネルギー貯蔵デバイスにおいては、スーパーキャパシタやリチウムイオン電池の電極材料として利用されています。カーボンエアロゲルの高比表面積は、これらのデバイスのエネルギー密度や出力特性を向上させる役割を果たします。また、カーボンエアロゲルは優れた導電性を持つため、電子機器やセンサーにも使用されます。 環境浄化の分野でもカーボンエアロゲルは重要な役割を果たしています。有害物質の吸着能力が高いため、水質浄化や空気清浄化に用いることができ、特に重金属や有機溶剤の除去に効果的です。この特性を活かして、廃水処理や環境保全の分野でも活用されています。 さらに、カーボンエアロゲルは断熱材としても利用可能です。軽量でありながら熱伝導率が非常に低いため、建材や輸送機器の断熱材としての応用が期待されています。特に、宇宙開発においては、厳しい温度条件下でも機能する高性能な断熱材として使用されています。 カーボンエアロゲルの製造には、高度な技術が必要です。たとえば、超臨界乾燥法が一般的に用いられています。この方法は、通常の乾燥方法よりも高い精度で材料の構造を保持できるため、特に多孔質の特性を損なわずに製造が可能です。他にも、電気化学的手法や気相成長法が研究されていますが、これらは特定の応用に向けた新しい機能性カーボンエアロゲルの開発に貢献しています。 今後の研究では、カーボンエアロゲルの機能をさらに向上させるために、ナノテクノロジーを駆使した新しい合成方法や改良された製造プロセスが期待されています。また、環境に配慮した持続可能な材料としての開発も進められています。このように、カーボンエアロゲルはその多様性と先進性から、様々な産業での応用が進むと考えられています。 カーボンエアロゲルの今後の展望としては、医療分野への応用も注目されています。例えば、ドラッグデリバリーシステムや組織工学においても、その特性を活かした新しい材料として期待されているのです。また、カーボンエアロゲルを基にした新しい複合材料の開発が進められることで、さらなる機能性と用途拡大が見込まれています。このように、カーボンエアロゲルは今後ますます注目される素材となるでしょう。 |