軽量でコンパクトな設計のため、小型化された電子機器に最適です。コンデンサフィルム業界を再定義する顕著なトレンドは、特に電気自動車(EV)、再生可能エネルギーインフラ、産業オートメーションなど、最先端のパワーエレクトロニクスシステムへの採用が加速していることです。キャパシタフィルム、特にポリプロピレンベースのものは、高電圧・高周波アプリケーションの進化する要件に対応するため、より高い熱安定性、絶縁耐力、自己修復性を目指して設計されています。

シリコンカーバイド(SiC)や窒化ガリウム(GaN)ベースのパワー半導体が普及するにつれて、コンパクトで高効率なシステムで動作するフィルムコンデンサへの需要が高まっています。メーカー各社は現在、フットプリントの縮小と性能の長寿命化を可能にするフィルム技術に投資しており、パワーシステム設計の小型化と持続可能性のトレンドに合わせています。

推進要因、機会、阻害要因

キャパシタフィルム産業は、電気自動車だけでなく、商用EV、二輪車、電気公共交通インフラを含む電動モビリティエコシステムの堅調な拡大によって大きく牽引されています。キャパシタフィルムは、安定したエネルギー伝達、電圧平滑化、電磁干渉(EMI)抑制をサポートするパワーコンディショニングとバッテリー管理システムにおいて重要です。

コンデンサ・フィルム生産の現地化と垂直統合、特にアジア太平洋と東ヨーロッパに新たなビジネスチャンスがあります。地政学的な緊張や世界的なサプライチェーンの混乱により、高品位ポリマーフィルムやメタライズド基板の入手が困難になる中、現地企業は品質管理と供給の継続性を確保するため、後方統合を模索しています。このシフトは、地域の競争力を高めるだけでなく、産業、家電、自動車分野など、地域のアプリケーションニーズに合わせたフィルムコンデンサのカスタマイズを可能にします。

市場成長の主な阻害要因は、コンデンサ・フィルムの生産が原料価格、特にポリプロピレンやポリエチレンテレフタレート(PET)などの石油系ポリマーの価格変動に大きく影響されることです。原油の動きやサプライチェーンの不均衡に左右される予測不可能な価格環境は、しばしば利幅を圧迫し、長期的な調達計画の妨げとなります。

市場の集中度と特徴

市場の成長段階は中程度で、そのペースは加速しています。市場の集中度は著しく、主要企業が産業を支配しています。JPFLフィルム、コスモフィルム、東レ産業、三菱伸銅、TDK株式会社、パナソニック株式会社、AVX株式会社、Terichem Tervakoski, a.s.、Xiamen Hongfa Electroacoustic Co. これらの大手企業は、進化する産業需要に対応するために新製品、新技術、アプリケーションを導入し、市場内の技術革新を推進することがよくあります。

特に、コンパクトな高電圧システム向けに調整された、超薄膜で耐熱性の高いフィルムの需要が市場を牽引しています。技術革新の中心は、ナノ層押出成形、金属化プロセス、誘電安定性と寿命を向上させるポリマーブレンドです。また、材料科学と環境性能の融合が進んでいることを反映し、世界的な持続可能性規制に対応するため、リサイクル可能なフィルムやバイオベースのフィルムの代替品も模索されています。

セラミックコンデンサや電解コンデンサは、特定の低周波や低コストのアプリケーションでは有効な代替品となりますが、フィルムコンデンサのような耐熱性、自己回復特性、長い動作寿命には欠けます。EVパワートレイン、ソーラー・インバータ、航空宇宙システムなどの高信頼性分野では、フィルム技術の性能が重要なため、代替の脅威は最小限です。とはいえ、多層セラミック(MLCC)やハイブリッドキャパシタ設計の進歩は、高密度でスペースに制約のある環境における新たな代替品として注視されています。

誘電体材料に関する洞察

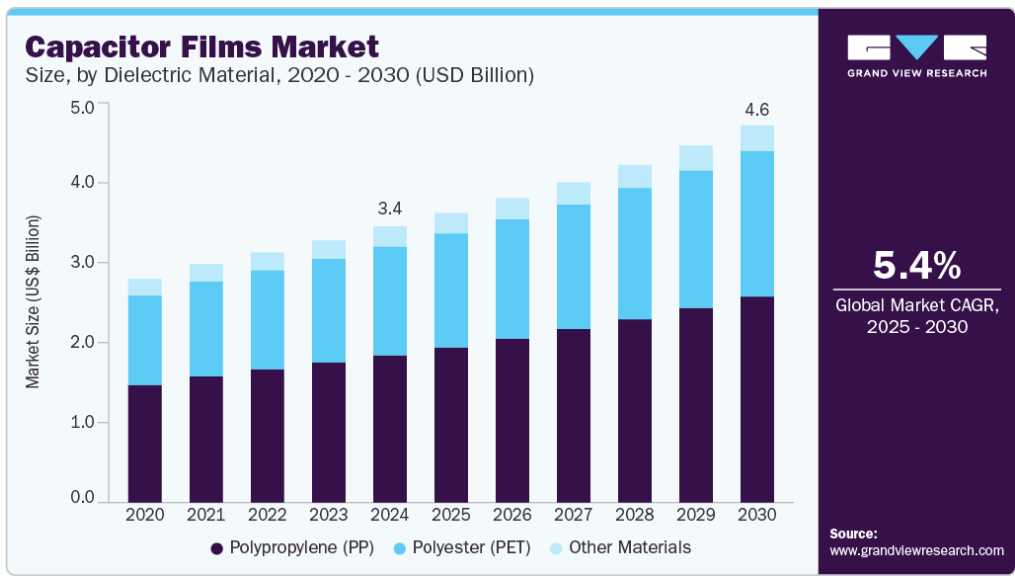

ポリプロピレン(PP)は、誘電体材料のセグメンテーション全体で市場を収益面で支配し、2024年の市場シェアは53.50%でした。高周波パワーエレクトロニクスにおけるポリプロピレン(PP)フィルムの嗜好の高まりは、その卓越した絶縁耐力、低誘電正接、優れた耐熱性によって後押しされています。電気自動車、産業用ドライブ、再生可能エネルギー・アプリケーションのインバータ・ベースのシステムに対する要求が高まるにつれ、PPフィルムは過酷な動作条件下での信頼性と安定性の金字塔と見なされるようになっています。

ポリエステル(PET)分野は、量販電子機器や照明システムに低価格の汎用コンデンサが浸透しつつあることから、予測期間を通じて年平均成長率5.06%という大幅な成長が見込まれています。PETフィルムは機械的特性と誘電特性のバランスが取れており、適度な電圧と温度の許容範囲を必要とする民生用途に特に魅力的です。

アプリケーションインサイト

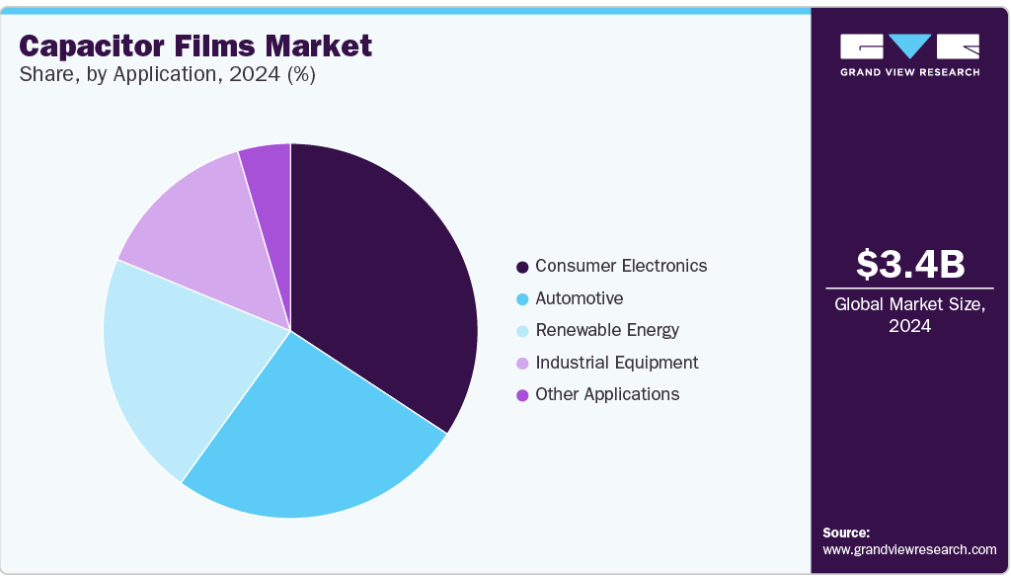

2024年の市場シェアは34.26%で、収益面では民生用電子機器がアプリケーションセグメント全体で市場を支配。スマートフォン、タブレット、ウェアラブル、ゲーミングコンソールなど、小型で高性能な電子機器の普及が、コンデンサフィルムの使用増加の主な要因となっています。デバイスメーカーがより高い処理能力を備えた薄型フォームファクタを推進する中、優れた信頼性、低ESR(等価直列抵抗)、制約のある空間内での熱安定性を提供するフィルムコンデンサへの需要が高まっています。

再生可能エネルギー分野は、予測期間を通じて6.46%の大幅なCAGRを記録する見込みです。この分野は、特にソーラーインバータ、風力タービンコンバータ、グリッド相互接続システムにおいて、コンデンサフィルムの旺盛な需要を牽引しています。エネルギーシステムの分散化が進み、電力変換効率の重要性が高まるにつれ、低インダクタンスで長期安定性を持つフィルムコンデンサが活用されています。

地域別インサイト

北米のキャパシタフィルム市場は、予測期間中に大きなCAGRを記録する見込み。北米では、送電網の近代化と分散型エネルギー貯蔵への移行がキャパシタフィルムの主要な促進要因となっています。特にカナダと米国の一部の州では、ユーティリティ規模の蓄電池とスマートグリッドインフラへの投資が増加しており、フィルムコンデンサは電力品質の管理と周波数応答の安定化に不可欠です。この傾向は、米国のインフレ削減法のような気候変動に左右される法律のインセンティブによってさらに強化され、耐久性と高効率のコンデンサ部品への需要を加速しています。

米国のコンデンサフィルム市場動向

米国のキャパシタフィルム市場は、特に国内の電気自動車生産と関連する充電インフラの急速な拡大によって推進されています。大手自動車メーカーや電気自動車新興企業は、バッテリーやパワーエレクトロニクスの製造を現地化しており、DCリンクやインバーターシステムに高度なフィルムコンデンサーを必要としています。さらに、エネルギー省が電気自動車のサプライチェーンにおける重要部品の再調達に力を入れていることも、コンデンサフィルムメーカーが現地生産拠点を確立する戦略的機会を生み出しています。

アジア太平洋地域のコンデンサフィルム市場動向

アジア太平洋地域はコンデンサフィルムの世界市場を支配し、2024年には41.77%の最大収益シェアを占めました。アジア太平洋地域は、電子機器製造基盤の急速な拡大と産業オートメーションの導入加速により、コンデンサフィルムの世界的成長をリードし続けています。韓国、日本、インドなどの市場は、スマート製造、ロボット、5Gインフラに重点的に投資しており、これらはすべて小型で安定したフィルムコンデンサに依存しています。

中国のキャパシタフィルム市場は、電動モビリティと再生可能エネルギー技術を支配するための国家支援イニシアティブによって積極的に牽引されています。EV製造における中国のリーダーシップは、トラクション・インバータや車載電子機器に使用される高性能フィルムコンデンサの需要を直接後押ししています。同時に、中国の太陽エネルギーと風力エネルギーへの投資は、成熟しつつある超高電圧(UHV)送電網と相まって、高い誘電耐久性を持つ大判コンデンサフィルムへの一貫した需要を生み出しています。

ヨーロッパのコンデンサフィルム市場動向

ヨーロッパの輸送・エネルギー部門の脱炭素化に対する厳しい規制圧力が、ヨーロッパのキャパシタフィルム市場を牽引しています。欧州グリーンディールとFit for 55イニシアチブは、自動車メーカーと再生可能エネルギー開発業者に、信頼性と低損失特性でフィルムコンデンサに大きく依存する高効率電気システムの採用を促しています。

主要コンデンサフィルム企業の洞察

コンデンサフィルム市場は競争が激しく、複数の主要企業が市場を支配しています。主要企業には、JPFL Films、Cosmo Films、東レ産業、三菱伸銅株式会社、TDK株式会社、パナソニック株式会社、AVX Corporation、Terichem Tervakoski, a.s.、Xiamen Hongfa Electroacoustic Co. 同市場は、複数の主要企業が技術革新と成長を推進する競争環境が特徴です。この分野の主要企業は、製品の性能、費用対効果、持続可能性を高めるため、研究開発に多額の投資を行っています。

コンデンサ用フィルムの主要企業

コンデンサフィルム市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- JPFL Films

- Cosmo Films

- Toray Industries

- Mitsubishi Shindoh Co., Ltd.

- TDK Corporation

- Panasonic Corporation

- AVX Corporation

- Terichem Tervakoski, a.s.

- Xiamen Hongfa Electroacoustic Co.,Ltd.

最近の動き

- 2024年10月、BC Jindalグループ傘下のJPFL Filmsは、キャパシタフィルムの生産能力をフルユーティリティ化し、2025年までに約2倍に増強する計画であることを発表。この拡張は、コンデンサ市場の需要増に対応し、輸入依存度を低減し、インド政府のMake in Indiaイニシアチブを支援することを目的としています。

- 2024年1月、特殊フィルムの世界的リーダーであるコスモフィルムズは、さまざまなACおよびDCコンデンサーの製造用に設計された金属化コンデンサーグレードBOPPフィルムを発売しました。これらのコンデンサは、電子、自動車、電気自動車、再生可能エネルギーなどの産業に使用されます。

コンデンサ用フィルムの世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査の目的のため、Grand View Research社は世界のコンデンサフィルム市場レポートを誘電体材料、用途、地域に基づいてセグメント化しています:

- 誘電体材料の展望(売上高、百万米ドル;数量、キロトン;2018年〜2030年)

- ポリプロピレン(PP)

- ポリエステル(PET)

- その他の材料

- アプリケーションの展望(売上高、百万米ドル; 数量、キロトン; 2018年 – 2030年)

- 自動車

- 電子機器

- 再生可能エネルギー

- 産業機器

- その他の用途

- 地域別展望(売上高, USD Million; 数量, Kilotons; 2018 – 2030)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次種類と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. キャパシタフィルム市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加企業の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2018年から2030年まで

3.5. サステナビリティ別動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析、2018~2030年(USD/kg)

3.6.1. 価格に影響を与える主な要因

3.7. 需給ギャップ分析

3.8. 規制の枠組み

3.8.1. 政策とインセンティブ計画

3.8.2. 基準とコンプライアンス

3.8.3. 規制影響分析

3.9. 市場ダイナミクス

3.9.1. 市場促進要因分析

3.9.2. 市場阻害要因分析

3.9.3. 産業の課題

3.10. ポーターのファイブフォース分析

3.10.1. サプライヤーパワー

3.10.2. 買い手の力

3.10.3. 代替の脅威

3.10.4. 新規参入の脅威

3.10.5. 競合他社との競争

3.11. PESTEL分析

3.11.1. 政治情勢

3.11.2. 経済情勢

3.11.3. 社会情勢

3.11.4. 技術的景観

3.11.5. 環境的景観

3.11.6. 法的側面

第4章. コンデンサーフィルム市場 誘電体材料の展望と予測

4.1. コンデンサーフィルム市場: 誘電体材料の動向分析、2024年・2030年

4.1.1. ポリプロピレン (PP)

4.1.1.1. 市場の推定と予測、2018年〜2030年 (百万米ドル) (キロトン)

4.1.2. ポリエステル(PET)

4.1.2.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

4.1.3. その他の素材

4.1.3.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

第5章. コンデンサフィルム市場 アプリケーション展望の推定と予測

5.1. コンデンサフィルム市場: アプリケーション動向分析、2024年・2030年

5.1.1. 自動車

5.1.1.1. 市場の推定と予測、2018年〜2030年 (百万米ドル) (キロトン)

5.1.2. 電子機器

5.1.2.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.3. 再生可能エネルギー

5.1.3.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.1.4. 産業機器

5.1.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.5. その他の用途

5.1.5.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第6章. コンデンサフィルム市場 地域別展望の推定と予測

6.1. 地域別スナップショット

6.2. コンデンサフィルム市場 地域別動向分析、2024年・2030年

6.3. 北米

6.3.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.3.2. 2018~2030年 誘電体材料別市場の推定と予測 (百万米ドル) (キロトン)

6.3.3. 市場の推定と予測:用途別、2018年~2030年 (百万米ドル) (キロトン)

6.3.4. 米国

6.3.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.4.2. 誘電体材料別市場予測:2018~2030年(百万米ドル)(キロトン)

6.3.4.3. 2018~2030年における市場の推定と予測:用途別(百万米ドル)(キロトン)

6.3.5. カナダ

6.3.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.5.2. 誘電体材料別市場予測:2018~2030年 (百万米ドル) (キロトン)

6.3.5.3. 2018~2030年における市場の推定と予測:用途別 (百万米ドル) (キロトン)

6.3.6. メキシコ

6.3.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.6.2. 誘電体材料別市場予測:2018~2030年 (百万米ドル) (キロトン)

6.3.6.3. 市場の推定と予測:用途別、2018~2030年 (百万米ドル) (キロトン)

6.4. ヨーロッパ

6.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.2. 誘電体材料別市場の予測および予測:2018~2030年 (百万米ドル) (キロトン)

6.4.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

6.4.4. 英国

6.4.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.4.2. 誘電体材料別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

6.4.4.3. 用途別市場予測・予測:2018~2030年 (百万米ドル) (キロトン)

6.4.5. ドイツ

6.4.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.5.2. 誘電体材料別市場の予測および予測:2018~2030年 (百万米ドル) (キロトン)

6.4.5.3. 2018~2030年における市場の推定と予測:用途別 (百万米ドル) (キロトン)

6.4.6. フランス

6.4.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.6.2. 誘電体材料別市場予測:2018~2030年 (百万米ドル) (キロトン)

6.4.6.3. 2018~2030年における市場の推定と予測:用途別(百万米ドル)(キロトン)

6.4.7. イタリア

6.4.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.7.2. 誘電体材料別市場予測:2018~2030年 (百万米ドル) (キロトン)

6.4.7.3. 2018~2030年における市場の推定と予測:用途別 (百万米ドル) (キロトン)

6.4.8. スペイン

6.4.8.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.8.2. 誘電体材料別市場の予測および予測:2018~2030年 (百万米ドル) (キロトン)

6.4.8.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

6.5. アジア太平洋

6.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.2. 誘電体材料別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

6.5.4. 中国

6.5.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.4.2. 誘電体材料別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.4.3. 2018~2030年における市場の推定と予測:用途別 (百万米ドル) (キロトン)

6.5.5. インド

6.5.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.5.2. 誘電体材料別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.5.3. 2018~2030年における市場の推定と予測:用途別(百万米ドル)(キロトン)

6.5.6. 日本

6.5.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.6.2. 誘電体材料別市場予測:2018~2030年 (百万米ドル) (キロトン)

6.5.6.3. 2018~2030年における市場の推定と予測(用途別) (百万米ドル) (キロトン)

6.5.7. 韓国

6.5.7.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

6.5.7.2. 誘電体材料別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.7.3. 2018~2030年における市場の推定と予測(用途別) (百万米ドル) (キロトン)

6.5.8. オーストラリア

6.5.8.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.8.2. 誘電体材料別市場予測:2018~2030年 (百万米ドル) (キロトン)

6.5.8.3. 市場の推定と予測:用途別、2018~2030年(百万米ドル)(キロトン)

6.6. 南米アメリカ

6.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.6.2. 誘電体材料別市場の予測および予測:2018~2030年 (百万米ドル) (キロトン)

6.6.3. 市場の推定と予測:用途別、2018年~2030年 (百万米ドル) (キロトン)

6.6.4. ブラジル

6.6.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.6.4.2. 誘電体材料別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.6.4.3. 2018~2030年における市場の推定と予測:用途別(百万米ドル)(キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.6.5.2. 誘電体材料別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

6.6.5.3. 市場の推定と予測:用途別、2018~2030年(百万米ドル)(キロトン)

6.7. 中東・アフリカ

6.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.7.2. 誘電体材料別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.7.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

6.7.4. サウジアラビア

6.7.4.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.7.4.2. 誘電体材料別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.7.4.3. 2018~2030年における市場の推定と予測:用途別 (百万米ドル) (キロトン)

6.7.5. 南アフリカ

6.7.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.7.5.2. 誘電体材料別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.7.5.3. 用途別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

第7章. 競合情勢

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. ベンダーランドスケープ

7.2.1. 企業分類

7.2.2. 主要販売業者とチャネルパートナーのリスト

7.2.3. 潜在顧客/エンドユーザーのリスト

7.3. 競争ダイナミクス

7.3.1. 各社の市場シェア分析と市場ポジショニング

7.3.2. 競合ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロフィール/リスト

7.4.1. 参加企業の概要

7.4.2. 業績

7.4.3. 製品ベンチマーク

7.4.3.1. JPFLフィルム

7.4.3.2. コスモフィルム

7.4.3.3. 東レ産業

7.4.3.4. 三菱伸銅

7.4.3.5. TDK株式会社

7.4.3.6. パナソニック株式会社

7.4.3.7. AVX株式会社

7.4.3.8. テリケム・テルバコスキー社

7.4.3.9. 厦門紅発電気音響有限公司 7.4.3.8.

表一覧

表1 略語一覧

表2 ポリプロピレン(PP)市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表3 ポリエステル(PET)市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表4 その他の素材市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表5 自動車市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表6 家電市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表7 再生可能エネルギー市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表8 産業機器市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表9 その他の用途市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表10 北米コンデンサフィルム市場の推定と予測、誘電体材料別、2018年 – 2030年 (百万米ドル) (キロトン)

表11 北米コンデンサフィルム市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

表12 米国のキャパシタフィルム市場の推定と予測:誘電体材料別、2018年~2030年 (百万米ドル) (キロトン)

表13 米国のコンデンサフィルム市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

表14 カナダのコンデンサフィルム市場の推定と予測:誘電体材料別、2018年~2030年(百万米ドル) (キロトン)

表15 カナダのキャパシタフィルム市場の用途別推計と予測:2018年~2030年(百万米ドル)(キロトン)

表16 メキシコのキャパシタフィルム市場の推定と予測:誘電体材料別(2018~2030年) (百万米ドル) (キロトン)

表17 メキシコのキャパシタフィルム市場の推定と予測:用途別(2018年~2030年) (百万米ドル) (キロトン

表18 ヨーロッパのコンデンサフィルム市場の誘電体材料別推定と予測:2018〜2030年 (百万米ドル) (キロトン)

表19 ヨーロッパのキャパシタフィルム市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

表20 ドイツのキャパシタフィルム市場の推定と予測:誘電体材料別、2018年~2030年(百万米ドル)(キロトン)

表21 ドイツのキャパシタフィルム市場の推定と予測:用途別(2018年~2030年) (百万米ドル) (キロトン

表22 イギリスのコンデンサフィルム市場の予測・推移:誘電体材料別、2018年~2030年(百万米ドル) (キロトン)

表23 イギリスのキャパシタフィルム市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表24 フランスのコンデンサフィルム市場の誘電体材料別推定と予測:2018年~2030年(百万米ドル) (キロトン)

表25 フランスのキャパシタフィルム市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表26 イタリアのキャパシタフィルム市場の推定と予測:誘電体材料別、2018年~2030年(百万米ドル) (キロトン)

表27 イタリアのキャパシタフィルム市場の用途別推定と予測:2018年〜2030年 (百万米ドル) (キロトン)

表28 スペインのコンデンサフィルム市場の誘電体材料別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表29 スペインのコンデンサフィルム市場の推定と予測:用途別(2018年~2030年) (百万米ドル) (千トン

表30 アジア太平洋地域のキャパシタフィルム市場の誘電体材料別推定と予測:2018年~2030年(百万米ドル)(キロトン)

表31 アジア太平洋地域のコンデンサフィルム市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

表32 中国のコンデンサフィルム市場の推定と予測:誘電体材料別、2018年〜2030年 (百万米ドル) (キロトン)

表33 中国のコンデンサフィルム市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

表34 インドのキャパシタフィルム市場の誘電体材料別推定と予測:2018〜2030年(百万米ドル)(キロトン)

表35 インドのキャパシタフィルム市場の推定と予測:用途別(2018年~2030年) (百万米ドル) (キロトン

表36 日本のコンデンサフィルム市場の誘電体材料別推計と予測:2018年~2030年(百万米ドル)(キロトン)

表37 日本のコンデンサフィルム市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

表38 韓国のコンデンサフィルム市場の予測および用途別予測:2018年~2030年(百万米ドル) (キロトン)

表39 韓国のキャパシタフィルム市場の推定と予測:用途別(2018年~2030年) (百万米ドル) (キロトン)

表40 オーストラリアのキャパシタフィルム市場の推定と予測:誘電体材料別、2018〜2030年 (百万米ドル) (キロトン)

表41 オーストラリアのキャパシタフィルム市場の推定と予測:用途別(2018年~2030年) (百万米ドル) (キロトン

表42 南米キャパシタフィルム市場の推定と予測:誘電体材料別、2018年~2030年(百万米ドル) (キロトン)

表43 南米コンデンサフィルム市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

表44 ブラジルのキャパシタフィルム市場の推定と予測:誘電体材料別、2018年~2030年(百万米ドル) (キロトン)

表45 ブラジルのキャパシタフィルム市場の用途別推定と予測:2018年~2030年(百万米ドル)(キロトン)

表46 アルゼンチンのコンデンサ用フィルム市場の誘電体材料別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表47 アルゼンチンのコンデンサフィルム市場の用途別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表48 中東・アフリカ コンデンサフィルム市場の推定と予測:誘電体材料別(2018~2030年) (百万米ドル) (キロトン)

表49 中東・アフリカ コンデンサフィルム市場の推定と予測:用途別(2018~2030年) (百万米ドル) (千トン

表50 サウジアラビアのコンデンサフィルム市場の推定と予測:誘電体材料別(2018~2030年) (百万米ドル) (キロトン)

表51 サウジアラビアのコンデンサフィルム市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表52 南アフリカのコンデンサフィルム市場の予測および用途別予測 (2018〜2030年) (百万米ドル) (キロトン)

表53 南アフリカのコンデンサフィルム市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表54 UAE コンデンサフィルム市場の予測および用途別予測 (2018〜2030年) (百万米ドル) (キロトン)

表55 UAEコンデンサフィルム市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 市場スナップショット

図6 セグメント別展望-誘電体材料とアプリケーション

図7 競争展望

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーター分析

図11 PESTEL分析

図12 コンデンサフィルム市場:誘電体材料別 主要なポイント

図13 コンデンサ用フィルム市場:誘電体材料別 2024年と2030年の市場シェア

図14 コンデンサフィルム市場:用途別 主要なポイント

図. 15 コンデンサフィルム市場:用途別: 市場シェア:2024年、2030年

図16 コンデンサーフィルム市場:地域別 主要なポイント

図17 コンデンサーフィルム市場:地域別 市場シェア:2024年および2030年

| ※参考情報 フィルムコンデンサは、絶縁体としてフィルム状の材料を使用するコンデンサの一種です。一般的に、プラスチックフィルムが使用され、その中に金属の電極が挟まれる構造を持っています。フィルムコンデンサは、その特性から多くの電子機器で広く使用されています。 フィルムコンデンサの主な種類には、ポリエステルフィルムコンデンサ、ポリプロピレンフィルムコンデンサ、ポリカーボネートフィルムコンデンサ、ポリスチレンフィルムコンデンサなどがあります。ポリエステルフィルムはコストが低いため、大量生産されるコンデンサに多く用いられます。一方、ポリプロピレンフィルムは、広範な温度範囲での特性が良好で、耐久性が優れているため、高信号品質が求められるアプリケーションに適しています。ポリカーボネートとポリスチレンのフィルムは、特定の用途において、優れた電気的特性を持つことから選ばれることがあります。 フィルムコンデンサの用途は非常に多岐にわたります。音響機器やテレビ、ラジオ、パソコン、携帯電話、電源供給装置、モーター駆動回路など、さまざまな電子機器に利用されています。特に、音響機器においては、信号の歪みを最小限に抑える特性が重視され、高級オーディオ機器にはポリプロピレンフィルムコンデンサが多く使われています。また、電力回路においては、フィルムコンデンサの高い耐圧特性が求められますので、特に高電圧用の設計で多用されています。さらに、フィルムコンデンサは、高周波特性にも優れているため、RF信号や高周波アプリケーションにおいても重要です。 フィルムコンデンサはその耐久性、安定性、低損失という特性から、温度変化や電圧変動に対して非常に安定した動作を保つことができます。これは、多くの用途において安心して使用できる要素となっています。また、電気的ストレスに対する耐性も高く、長寿命を実現しています。そのため、フィルムコンデンサはさまざまな工業用途でも利用されることが多いです。 フィルムコンデンサに関連する技術としては、様々な製造方法や材料開発が挙げられます。例えば、フィルムの製造に関しては、エキストルージョン成形やバイアス法などの技術が用いられ、これにより高品質なフィルムが作られます。また、電極として使用される金属材料には、アルミニウムや真鍮が一般的に用いられ、これらの材料の選択によってコンデンサの性能が大きく変わります。さらに、フィルムの厚みや面積を最適化することで、スペース効率を高める設計も行われています。 最近では、環境への配慮からも、フィルムコンデンサの材料や製造プロセスにおいて、より環境に優しい選択肢が模索されています。これは、製品のリサイクル性や寿命の延長を考慮した結果でもあります。加えて、発展するナノテクノロジーの応用によって、より高性能なフィルムコンデンサの開発が進められています。 このように、フィルムコンデンサは多様な特性と用途を持つ重要な電気部品であり、電子機器の進化において欠かせない存在です。今後も、技術の進歩に伴い、さらに高性能で効率的なフィルムコンデンサが開発され、さまざまな分野において新たな役割を果たしていくことが期待されています。フィルムコンデンサの特性を理解し、適切な選択を行うことが、エレクトロニクス技術の発展に寄与するでしょう。 |