2025 年の初めには、この勢いは、セルツァーとスピリッツを組み合わせた、カテゴリーを超えたハイブリッド製品へと移行すると Fact.MR は予測しています。Z 世代とミレニアル世代の利便性、携帯性、社会的な消費パターンの変化は、現代の小売チャネルを通じて、平均以上のスピードで成長を続けていくでしょう。

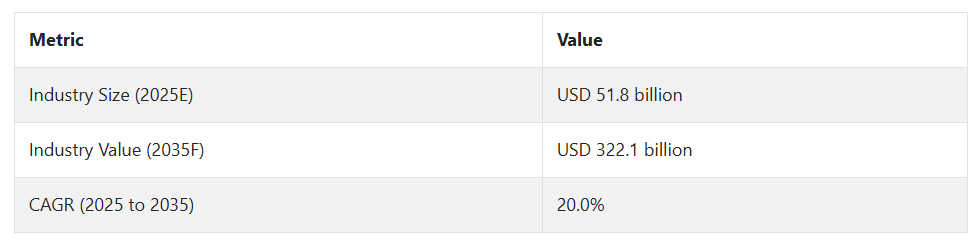

アジア太平洋地域の新興経済国では、コールドチェーン物流とデジタル小売の進展により、試用からリピート購入へと移行する可能性が高いです。2035 年までの予測期間において 20.0% の CAGR を記録し、イノベーションと消費者のトレンドの進化により、その年の売上高は 3,221 億米ドル を超えると予測されています。

ステークホルダーの視点に基づく缶カクテル業界の動向に関する Fact.MR の調査結果

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国のメーカー、流通業者、エンドユーザーに均等に配分された 500 人のステークホルダーが参加)

Fact.MR の調査によると、2024 年末のステークホルダー調査で明らかになったように、世界の缶入りカクテル業界は、各地域特有の要請に応じて変化しています。米国、西ヨーロッパ、日本、韓国全域において、製品の携帯性 (78%) および保存安定性 (65%) が、すべての地域で共通して重要視されている課題でした。

また、世界中の産業専門家も、ブランドロイヤルティとリピート購入を促進するために、風味の安定性と包装の革新を重要課題として挙げています。

米国の利害関係者の 69% は、天然成分を使用していることを明記した、高品質のスピリッツベースのカクテルに対する需要が高いと報告しています。

また、QR コードによるトレーサビリティを備えたリサイクル可能なアルミ缶も求められています。一方、西ヨーロッパでは、サステナビリティのパフォーマンスが重視されており、82% がパッケージへの炭素表示、58% が砂糖税に合わせたフォーマットを支持しています。

日本および韓国では、小容量の製品が最も支持されており、72% の回答者が 250ml 未満の単回分缶をその選択肢として挙げています。それにもかかわらず、この地域では、AI を活用したパーソナライゼーションの取り組みの価値を認識しているのは 21% に留まり、その理由として、費用対効果の透明性が低いことを挙げています。

原材料価格の高騰は世界的な懸念事項(88%)でしたが、地域によってコストの弾力性はさまざまでした。米国および欧州のステークホルダーは、認証を受けたクリーンラベルのカクテルに割増料金を支払うことに比較的前向きでしたが、アジアのステークホルダーは 1 単位あたり 3 ドル 以下の価格を重視していました。

生産者は、米国の人手不足とヨーロッパの包装認証の遅れを大きな課題として挙げ、流通業者は SKU の増加と供給側の不連続性を懸念しています。

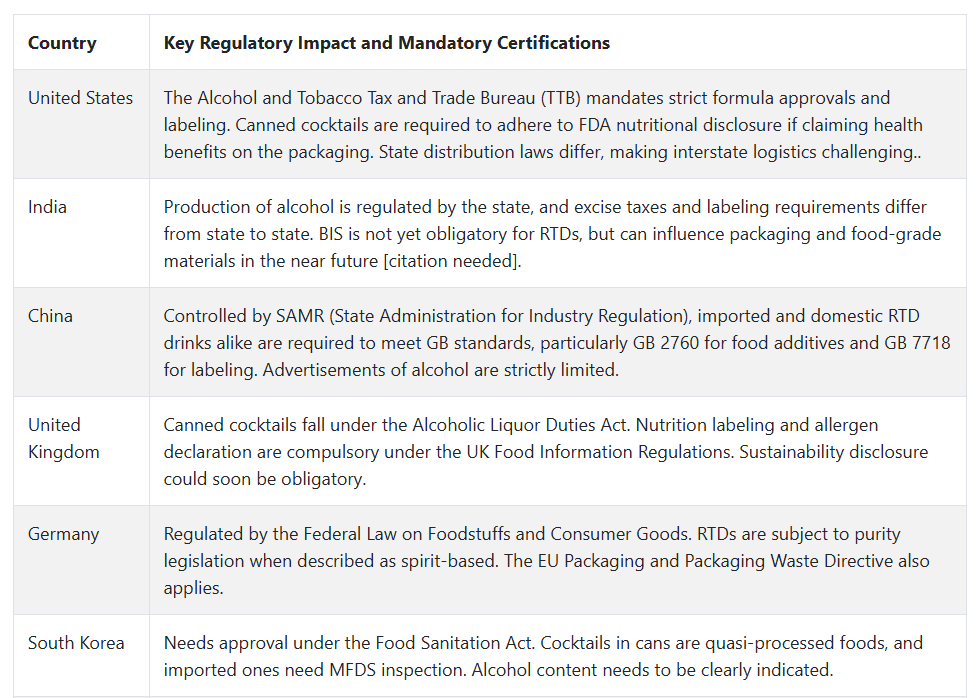

今後の投資も同様の方向性で、北米は低アルコールのハイブリッド製品に関心を持ち、ヨーロッパは気候に優しい製造プロセスを求め、アジアは統合された自動化対応生産に注力しています。規制の影響は EU で最も大きく、日本および韓国ではコンプライアンス上の問題はほとんど報告されていません。

産業分析

缶入りカクテル業界は、ミレニアル世代および Z 世代の消費者の利便性、プレミアム化、低アルコール度数の製品に対する需要の高まりを背景に、高成長期に入っています。サステナビリティを掲げるブランドや、新時代のフレーバーポートフォリオに投資を行っている企業は恩恵を受ける一方、即飲用製品の革新に遅れをとっている従来型のスピリッツメーカーは勢いを失うでしょう。規制の明確化と包装の革新が、世界各地の競争優位性を決定する要因としてますます重要になっていきます。

ステークホルダーのための最優先戦略、リスク評価、およびウォッチリスト

変化し続ける缶入りカクテル業界で先頭を走り続けるためには、ステークホルダーは、プレミアム化、クリーンラベル製品、および持続可能な包装を重要な戦略的優先事項として注力する必要があります。Fact.MR の調査によると、天然成分、低カロリー、およびエコフレンドリーな包装に投資している企業は、特に健康志向の若い消費者層の間で、より強いロイヤルティとリピート購入を獲得しています。

オムニチャネルによる流通の拡大、QR コードによるトレーサビリティなどのインテリジェントな包装ソリューションによる棚の視認性の向上も、長期的な消費者の信頼を確立する上で重要になります。

リスク要因としては、原材料や投入価格の値上がり、規制環境の分散、サプライチェーンの混雑、特に国境を越えた物流が挙げられます。EU などの産業における包装認証の遅延、米国などのセクターにおける労働力不足も、業界への参入時期に影響を与え続けています。さらに、単回使用のアルミ包装への依存は、商品価格の変動や環境問題に対する批判に対してブランドを脆弱にする可能性があります。

また、アルコール税法の改正、糖分規制、フランスや英国など、規制の厳しい産業に対する禁止措置など、ダイナミックに変化する監視リストを、ステークホルダーは追跡する必要があります。ESG への対応、フレーバーの開発、デジタル化で遅れをとった企業は、より機敏なプレーヤーにシェアを奪われるリスクがあります。規制の動向を追跡し、地域への適応に投資することは、グローバル産業において長期的な価値を獲得するために不可欠です。

経営陣向け

先頭を走り続けるためには、企業は、プレミアムな利便性、規制の予測、デジタルによる消費者とのインタラクションに基づいて、製品戦略を再定義する必要があります。低アルコール、クリーンラベル、すぐに飲めるタイプの革新的な製品の需要が加速していることを踏まえ、企業は、包装にサステナビリティを組み込み、地域ごとの規制順守を強化し、フレーバーの革新の俊敏性を高めるために迅速に行動する必要があります。この洞察は、量主導の成長から価値主導の差別化へのパラダイムシフトを予見しています。

企業は、機能性飲料トレンドを捉えた研究開発に注力し、トレーサビリティとロイヤルティの向上を図るインテリジェントな包装に投資し、国境を越えたサプライチェーンの複雑さを軽減するパートナーシップを構築する必要があります。将来、競争優位性は、風味やブランディングだけでなく、厳格な法規制、原材料価格の高騰、消費者の価値観の変化を予測し、収益性を維持しながら事業規模を拡大する能力にかかっています。

セグメント別分析

主要原料別

2025年から2035年にかけて、スピリッツベースのカテゴリーが最も利益率の高いカテゴリーとなる見込みです。これは、消費者の嗜好が、フルフレーバーでバー品質のカクテルをレディ・トゥ・ドリンク形式で求める傾向が続くためです。このセグメントは、約10.2%の年平均成長率(CAGR)で拡大し、グローバル平均成長率を上回る見込みです。

Fact.MR の調査によると、スピリッツベースの製品は、より本格的で、クラシックなミックスドリンクを再現できると認識されているため、リピート購入率が高いことが明らかになっています。さらに、新興産業におけるスピリッツに関する規制の柔軟化や、先進産業におけるプレミアム化の流れが、単位あたりの価値を押し上げています。消費者がより洗練された風味豊かな製品を求める傾向が続くため、この成長は今後も続くと予想されます。

添加物成分別

2025年から2035年にかけて、フルーツ配合セグメントは、健康意識の高まりと自然で爽やかな風味を求める消費者需要を背景に、売上高シェアで首位を維持すると予測されています。クリーンラベルと低カロリーを組み合わせることで、このセグメントは予測期間中に約9.6%のCAGRで成長すると見込まれています。

Fact.MRは、ユズ、パッションフルーツ、アサイーなどの機能性やエキゾチックな果物の活用が、プレミアムな棚魅力の向上を促進し、これらのバリエーションを贅沢な味わいとウェルネス志向の両方を満たす製品として位置付けていると指摘しています。

缶サイズ別

2025年から2035年にかけて、250~350mlの缶サイズカテゴリーが最も利益率が高く、利便性、分量調整、手頃な価格の最適なバランスを実現すると予測されています。このセグメントは、約 10.5% の CAGR で成長すると予測されています。

Fact.MR の分析では、このサイズは、特に都市部のミレニアル世代消費者における節度を求めるライフスタイルの変化に対応し、単回消費の機会にも最適であると結論付けられています。オンザゴー小売とECも、棚経済性の向上と配送の容易さから、このサイズを支援しています。

アルコール度別

5~8% のアルコール度セグメントは、飲みやすさと満足度のバランスが取れているため、2025 年から 2035 年にかけて金額ベースで市場を支配すると予想されます。このセグメントは、約 10.1% の CAGR で成長すると予想されます。

Fact.MR は、消費者は、社交性や味に妥協することなく、軽い酔いを感じることができる中程度のアルコール度の飲料をますます選択するようになっていると見ています。また、このアルコール度数は、昼間のカジュアルな消費から夕方のリラクゼーションまで、幅広い消費場面にも適しています。

流通チャネル

高速データ通信によるデジタル化の急速な普及、家庭での消費の増加、カスタマイズされた産業ソリューションを背景に、2025年から2035年にかけては、オンラインチャネルが最も価値の高い流通セグメントとなるでしょう。このセグメントは、従来型の実店舗を大幅に上回る、約 11.4% の CAGR で成長すると予測されています。

Fact.MR の調査によると、ブランドストーリーにこだわり、利便性を重視する Z 世代やミレニアル世代を中心に、サブスクリプションサービスや D2C モデルが主流になりつつあります。物流の改善、アルコールの配送に関する規制の緩和、AI によるキュレーションにより、転換率はさらに加速しています。

国別分析

米国

米国のこの産業は、予測期間において 5.2% の CAGR で成長すると予想されています。都市部における利便性とプレミアム化への消費者の需要が、この成長を推進しています。フレーバーの多様化とグリーン包装製品の革新が進んでいます。追加の州で E コマースによるアルコールの配送を容易にする技術的進歩により、ラストマイルの可用性が向上しています。

企業は、低カロリー、グルテンフリーの製品を導入して若い消費者を惹きつけ、ウェルネストレンドを取り入れています。有名バーテンダーとのコラボレーションや AI による製品革新も、ブランドの差別化に貢献しています。量販店や空港ラウンジでの棚スペースの拡大は、このカテゴリーの勢いの強さを示しています。

インド

インドの売上高は、2025 年から 2035 年にかけて CAGR 6.4% の成長が見込まれています。需要は、上昇志向の中間層の拡大、グローバルな飲酒トレンドへの露出増加、女性による社交飲酒の増加に後押しされています。大都市圏でのプレミアム現代型小売店の拡大が、製品の可視性を高めています。

州政府主導の酒税制度のデジタル化と、マハラシュトラ州とカルナタカ州の先見的な州政策が、州間物流の摩擦を軽減しています。ただし、不均衡な課税と変動する州の規制環境は引き続き懸念材料です。スタートアップ企業は、クラフトのような製品や、コクムやマンゴーチリなどの地元の風味を取り入れた製品で、この分野に変革をもたらしています。お祭り、結婚式、週末の祝祭日は消費のピークとなり、リピート購入につながっています。

中国

中国のこの産業の収益は、2025年から2035年にかけて年平均成長率5.6%を記録すると予想されています。ライフスタイルの変化や、特に Z 世代やミレニアル世代における西洋化の進展が、即飲用飲料を背景とした新しい消費パターンを後押ししています。都市部のナイトライフの復活や可処分所得の増加も、流行に敏感な都市での需要に貢献しています。菊やゴジベリーなどの中国の伝統的な食材を使用した製品は、現代的でありながら文化的に適合したものとして受け入れられています。

Tmall や JD.com などのオンラインチャネルは、強力なデジタル産業インフラに支えられ、先進的な販売チャネルとして成長しています。健康志向の低糖、天然添加物の代替品が急速に台頭しています。また、地元の生産者は、食品・飲料産業の国内イノベーションを推進する国の「中国製造 2025」計画による政策支援も受けています。

英国

英国の売上高は、予測期間において 4.8% の CAGR で成長すると予想されています。適度な飲酒とクリーンなラベルへの関心の高まりが、新製品の開発を後押ししています。パンデミック後のトレンドにより、在宅でのエンターテイメントや、特にスーパーマーケットやオンラインでの利便性を重視した購入が拡大しています。グリーン包装の取り組みや砂糖税の導入により、メーカーは製品とサステナビリティの面で革新を迫られています。

イギリスでは、社会的包摂とウェルビーイングへの需要に応えるゼロアルコールや低アルコール飲料の需要が急増しています。伝統的なブランドは現代的なデザインでイメージを刷新し、クラフト志向のバリエーションはガストロパブや独立系店舗で人気を集めています。ウィンブルドンやグラストンベリーフェスティバルなどの国民的行事と連動した季節限定商品は、短期的な需要のピークとブランドエンゲージメントの向上をもたらしています。

ドイツ

ドイツのこの産業は、2025 年から 2035 年までの予測期間において、5.0% の CAGR で成長すると予測されています。豊かな醸造の伝統を持つドイツでは、消費者は、ミックスドリンクの文化的な魅力と利便性のバランスが取れた、他の形式の革新的な製品を受け入れています。植物やハーブを使用した風味のないベースは、特に健康志向のミレニアル世代の間で広く受け入れられています。

ディスカウントストアや大手チェーンは、新しいブランドに棚スペースを拡大しており、主流としての受容が進んでいることを示しています。サステナビリティは引き続き重要なテーマであり、リサイクル可能な包装、炭素排出量の削減、有機食材の調達などがますます必須条件となっています。EU 内の国境を越えたサプライチェーンの効率化により、間接費が削減され、国際的なプレーヤーの市場参入が加速しています。規制当局は、純度と表示の遵守を重視し、製品の透明性を促進しています。

韓国

韓国の缶カクテル産業は、評価期間中に 5.7% の CAGR で拡大すると予想されます。ソーシャルメディアのトレンド、西洋のライフスタイルの影響、利便性重視の文化が、若いプロフェッショナル層を牽引しています。デジタルに精通した消費者層に対して、インフルエンサーによるマーケティングキャンペーンや拡張現実(AR)が、ブランドの認知度向上に効果を上げています。K-POP ブランドや有名人を起用したビールの発売は、Z 世代に特に人気があります。

飲料アルコールカテゴリーにおけるイノベーションを支援する規制環境は、ラストマイル配送と冷チェーン物流のアップグレードへの投資によって補完されています。伝統的な韓国食材(ユズ、オミジャ、高麗人参)を配合した風味プロファイルが注目を集めています。ナイトバーと自宅でのパーティーが主要な消費シーンであり、コンビニエンスストアや自動販売機への浸透がアクセスを拡大しています。

日本

日本の売上高は、2025年から2035年の間に4.9%の産業成長が見込まれています。消費者は、爽やかさと健康効果のある、軽くて機能的な飲料を求めています。従来の居酒屋やコンビニエンスストアが引き続き流通の中心ですが、インターネットポータルサイト、特にサブスクリプションアカウントの人気が高まっています。

小ロット生産や伝統を重んじるラベルなど、クラフト志向の革新は、本物志向の消費者を魅了しています。酒類の広告や容器の表示に関する法改正により、よりオープンで倫理的なブランディングの可能性が広がっています。

包装は衝動買いの最大の要因のひとつであり、スリムでミニマルな包装が非常に人気があります。日本の食文化は、食品の組み合わせの革新も促進し、ユニークな製品開発につながっています。

フランス

Fact.MR は、2035 年までの調査期間において、フランスのこの産業は 5.3% の CAGR の成長率を記録すると予測しています。ワインの伝統が根強いフランスでも、若い世代は、高級なミクソロジーの風味を再現したコンビニエンスドリンクをますます受け入れるようになっています。職人技のトレンドとスタートアップによる実験的な取り組みにより、パリをはじめとする大都市はイノベーションのインキュベーターへと変化しています。

厳格な公衆衛生法とアルコールへの強力な課税は、低アルコール度数(ABV)やボタニカル風味のバリエーションの生産を促進しています。高級飲食店との提携はカテゴリー認知度向上に貢献し、カジュアルな商品からラグジュアリーライフスタイル商品へのシフトを後押ししています。

グルメ食品小売店、コンセプトストア、B2Bホスピタリティチャネルを通じたオフトレード流通が拡大しています。フランスは厳格な原産地表示とラベル表示法に準拠しており、高品質が保証されています。これは、高い基準を満たす生産者にとっての強みです。

イタリア

Fact.MRは、イタリアの同セクターが2025年から2035年にかけて年平均成長率(CAGR)5.1%を記録すると予測しています。アペリティーボ文化で知られる同国では、消費者が味の本物感を損なわずに利便性を求める傾向から、控えめな変革が進んでいます。持ち運び用に再パッケージ化された柑橘系やハーブ系の風味は、伝統的なイタリアのカクテルを想起させます。

家族経営の職人的な生産者も、従来型の製品を現代風に再構成してこのカテゴリーに参入しています。EU の包装基準に適合することで、輸出が促進され、国内消費も増加しています。

拡大は北部、特にロンバルディア州とヴェネト州で顕著であり、これらの地域は賃金が比較的高く、新しい消費形態の受け入れも進んでいます。高級観光やブティックホテルが、新ブランドの立ち上げの主な出発点となっています。

オーストラリア・ニュージーランド

Fact.MR は、2025 年から 2035 年にかけて、オーストラリアとニュージーランドのこの産業は CAGR 5.4% の成長を見込んでいます。職人の手による飲料の流行が爆発的に広がり、アウトドアライフが盛んな文化も相まって、この分野はすぐに楽しめる形式の製品に非常に適しています。地元の生産者は、環境に配慮した消費者にアピールする、クリーンラベルのカーボンゼロ製品で業界をリードしています。

レモンミルトルやマヌカハニーなどのボタニカルフレーバーも好評です。流通は、専門のボトルショップと量販店の両方で拡大しており、小売酒類法の緩和が後押ししています。

増加するフェスティバルやビーチサイドの行事により、持ち運びに便利なポータブルアルコール飲料の需要が拡大しています。メーカーは、ウェルネス市場への参入を狙い、電解質やアダプトゲンなどの機能性添加物の実験も進めています。

競争環境

缶カクテル業界は、世界的な大手飲料メーカー、アルコール飲料大手、新興のクラフトブランドがシェアを争う、比較的細分化され、競争の激しい業界です。従来型メーカーが棚スペースと流通を支配する一方、小規模なブランドは、フレーバーの革新、高級化、消費者向け直接販売(DTC)アプローチによってシェアを伸ばしています。

主な競争戦略としては、製品の多様化、低糖・無糖ブランド、オーガニック・ナチュラルなポジショニング、有名人・インフルエンサーとの提携などが挙げられます。また、企業は、包装のサステナビリティ(カーボンフレンドリーな缶、二酸化炭素排出量の削減)を活かし、ハードセルツァーやモクテルなどの RTD(Ready-to-Drink)カクテルサブセグメントにも進出しています。

ディアジオ PLC は、ケテル・ワン・ウォッカブランドの下でプレミアム缶入りカクテルの新ラインを発売し、バーテンダーが考案したフレーバーでラグジュアリーRTDカテゴリーに参入しました。ペプシコ(ロックスター・エナジー + ハード・MTN デュー)は、炭酸入り缶入りカクテルラインでアルコール飲料のポートフォリオを多様化し、コンビニエンスストアと若年層消費者をターゲットにしています。

ボストン・ビール・カンパニー(ツイステッド・ティー、トゥルーリー)は、スピリッツベースのRTDに挑む低カロリー・高アルコール度数の缶入りカクテルラインを発売しました。クラフトメーカーのカットウォーター・スピリッツ(アンハイザー・ブッシュ・インベブ傘下)は、ECとサブスクリプションモデルを強化し、限定の季節限定フレーバーをリリースしました。モルソン・クアーズは、著名なミクソロジストと協力し、プレミアムカクテルをモチーフにしたRTDを発売し、本物志向とミクソロジーのトレンドに焦点を当てています。

産業シェア分析

2024 年から 2025 年にかけて、缶入りカクテル業界は引き続き非常に競争が激しく、大手企業はブランド認知度、流通、製品革新を武器に業界シェアの獲得を目指すでしょう。Diageo PLC(20~25% の業界シェア)は、その強力なブランドポートフォリオ(Ketel One、Smirnoff、Captain Morgan)と、バーテンダーが開発した高級 RTD カクテルの成長により、プレミアム缶カクテルのトップの座を維持するでしょう。国際的な展開と高級小売業者との提携に重点を置いていることも、その地位をさらに強化しています。

ペプシコ(15~20%)は、ハード MTN デューおよびロックスター・エナジーのスピリッツ製品群を、炭酸入り高エネルギーの缶カクテルとして、コンビニエンスストアや量販店を通じて、若い買い物客向けに迅速に拡大する必要があります。

Boston Beer Company(10~15%)(Truly、Twisted Tea)は、低糖、低カロリーの製品で健康志向の消費者層を引き付け、RTD 業界の中堅企業としてのシェアを固めるでしょう。

アンハイザー・ブッシュ・インベブ(8-12%)は、Cutwater Spiritsブランドを通じて、DTC販売と限定フレーバー商品でクラフト風の高アルコール度数缶入りカクテルをプレミアム層にターゲットに展開します。モルソン・クアーズ(7-10%)は、有名人起用ミックスロジーブランドを拡大し、専門店やオンラインでバー品質のRTDを提供しています。

Canteen、High Noon、On The Rocks としても知られる New Craft Brands (5~8%) は、新しいフレッシュなフレーバー、オーガニック素材、エコフレンドリーな包装で業界に革新をもたらし続け、主にオンラインおよび都市部のニッチ市場で競争を展開しています。

その他の主要企業

-

- Duvel Moortgat NV

- Brown-Forman Corporation

- The Cooper Spirits Company

- Bacardi Limited

- Pernod Ricard

- AG Barr

- Becle, S.A.B. de C.V.

- Dulce Vida

- Novo Fogo

- Manchester Drinks Co.

- 34 North Cocktails Company

- Kwoon by Woods

- Constellation Brands, Inc.

- Heineken N.V.

- Asahi Group Holdings, Ltd.

- Kirin Holdings Company, Limited

- Carlsberg Group

- Beam Suntory Inc.

- Tsingtao Brewery Group

- United Breweries Ltd (Kingfisher)

- Amrut Distilleries

- Sula Vineyards

- LVMH Moët Hennessy Louis Vuitton

- Bundaberg Brewed Drinks Pty Ltd

- Lion Pty Ltd (Kirin subsidiary in ANZ)

- Campari Group

- Choya Umeshu Co., Ltd.

セグメンテーション

- 主要原材料別:

- 麦芽ベース

- スピリッツベース

- ワインベース

- その他

- 添加物別:

- アルコール

- ノンアルコール

- フルーツ

- カフェイン

- その他

- 缶サイズ別:

- 250ml未満

- 250~350ml

- 350 ml 以上

- アルコール度数別:

- 5%未満

- 5-8

- 8

- 流通チャネル別:

- 酒販店

- ハイパーマーケット

- 小売店

- オンラインチャネル

- その他

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東

目次

- 1. 概要

- 2. 市場紹介

- 3. 市場リスクと動向評価

- 4. 市場動向

- 5. 市場背景と関連市場の概要

- 6. グローバル市場 – 価格帯分析

- 7. 2020年から2024年のグローバル市場分析および2025年から2035年の予測、主要成分別

- 7.1. 麦芽ベース

- 7.2. スピリッツベース

- 7.3. ワインベース

- 7.4. その他

- 8. 2020年から2024年のグローバル市場分析および2025年から2035年の予測、添加成分別

- 8.1. アルコール

- 8.2. 非アルコール

- 8.2.1. 果物

- 8.2.2. カフェイン

- 8.2.3. その他

- 9. 2020年から2024年までの世界市場分析および2025年から2035年までの予測、缶サイズ別

- 9.1. 250 ml未満

- 9.2. 250~350 ml

- 9.3. 350 ml超

- 10. 2020年から2024年までの世界市場分析および2025年から2035年までの予測、アルコール含有量別

- 10.1. 5%未満

- 10.2. 5~8%

- 10.3. 8%超

- 11. 2020年から2024年のグローバル市場分析および2025年から2035年の予測、流通チャネル別

- 11.1. 酒屋

- 11.2. ハイパーマーケット

- 11.3. 小売店

- 11.4. オンラインチャネル

- 11.5. その他

- 12. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 12.1. 北米

- 12.2. 南米

- 12.3. ヨーロッパ

- 12.4. 東アジア

- 12.5. 南アジア

- 12.6. オセアニア

- 12.7. MEA

- 13. 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 14. ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 15. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 16. 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 17. 南アジア市場分析 2020年から2024年および2025年から2035年の予測

- 18. オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 19. MEA市場分析 2020年から2024年および2025年から2035年の予測

- 20. 国別分析 – 市場分析 2020年から2024年および2025年から2035年の予測

- 21. 競争評価

- 22. 競争分析

- 22.1. Duvel Moortgat NV

- 22.2. Brown-Forman Corporation

- 22.3. Diageo Plc

- 22.4. AB InBev (Anheuser-Busch InBev)

- 22.5. The Cooper Spirits Company

- 22.6. Bacardi Limited

- 22.7. Pernod Ricard

- 22.8. AG Barr

- 22.9. Becle, S.A.B. de C.V.

- 22.10. The Boston Beer Company

- 22.11. Dulce Vida

- 22.12. Novo Fogo

- 22.13. Manchester Drinks Co.

- 22.14. 34 North Cocktails Company

- 22.15. Kwoon by Woods

- 22.16. Constellation Brands, Inc.

- 22.17. Heineken N.V.

- 22.18. Asahi Group Holdings, Ltd.

- 22.19. Kirin Holdings Company, Limited

- 22.20. Carlsberg Group

- 22.21. Beam Suntory Inc.

- 22.22. Molson Coors Beverage Company

- 22.23. Tsingtao Brewery Group

- 22.24. United Breweries Ltd (Kingfisher)

- 22.25. Amrut Distilleries

- 22.26. Sula Vineyards

- 22.27. LVMH Moët Hennessy Louis Vuitton

- 22.28. Bundaberg Brewed Drinks Pty Ltd

- 22.29. Lion Pty Ltd (Kirin subsidiary in ANZ)

- 22.30. Campari Group

- 22.31. Choya Umeshu Co., Ltd.

- 22.32. PepsiCo

- 22.33. New Craft Brands (Canteen, High Noon, On The Rocks)

| ※参考情報 缶入りカクテルは、あらかじめ調合された飲料で、缶に密封された状態で販売されるアルコール飲料です。これらのカクテルは、手軽に飲めるという利点があり、パーティーやアウトドア、飲み会などで非常に人気があります。缶入りカクテルは、品質の保持と利便性の向上ために、パッケージング技術の進化によって実現されました。 缶入りカクテルの種類には多岐にわたるものがあります。基本的には、ベースとなるスピリッツ(ウイスキー、ウォッカ、テキーラなど)に、フルーツジュースやソーダ、水やシロップなどが加えられたものが一般的です。特に、モヒートやマルガリータ、ピニャコラーダ、ジントニック、モスコミュールなどの人気カクテルが多く販売されています。また、クラフトビールやワインをベースにしたもの、ノンアルコールのカクテルもあります。種類は多様化しており、それぞれのブランドが独自のレシピや味わいを追求しています。 缶入りカクテルの用途は、非常に幅広いです。家庭でのリラックスタイム、友人との集まり、BBQ、キャンプなどの屋外活動、さらにはイベントやフェスティバルなどでも利用されます。手軽に持ち運べる梱包と、すぐに飲めるという利点から、自宅でのパーティーの際にも好まれています。特に冷えた状態で飲むことが多いため、冷却効果を高める工夫がされているものも多く見られます。 缶入りカクテルの開発には、様々な関連技術が関与しています。まず、調合技術が重要です。カクテルの味わいを忠実に再現するためには、正確な分量と高品質な素材が必要です。このため、多くのメーカーはテイスティングパネルを設け、プロのバーテンダーによる試飲テストを行っています。 また、パッケージング技術も欠かせない要素です。缶が持つ密閉性は、酸化や劣化を防ぐために重要です。さらに、デザイン性やマーケティング戦略も、製品の魅力を高める要素として機能しています。缶の形状や色使いは消費者の目を引きつける重要なポイントです。このように、缶入りカクテルは、見た目と味わいの両方を兼ね備えている必要があります。 最近では、サステナブルな観点からも注目されています。缶はリサイクルが容易であり、環境負荷を低減するための選択肢として評価されています。さらに、サステナブルな原材料を使用した商品ラインも増えてきており、消費者のニーズに応じた選択肢が広がっています。 飲酒文化が多様化する中で、缶入りカクテルはその利便性と幅広い種類から、特に若い世代を中心に人気が高まっています。コンビニエンスストアやスーパーマーケットなどで容易に入手できるため、消費者の利便性がさらに向上しています。これにより、外食産業においても新たな販売戦略として取り入れられるなど、需要の拡大が見込まれています。 缶入りカクテルの今後の展望としては、さらなる味のバリエーションや、ノンアルコールカクテルの開発が期待されています。特に健康志向の高まりや、運転する場面で飲酒を控える人々に向けた製品が増加する可能性があります。これに伴い、技術の進化が新しい味わいを生むことが予想されます。 こうした背景から、缶入りカクテルは、今後も注目される市場であり続けるでしょう。手軽に楽しめる一方で、品質や味わいが求められるため、メーカーはさらなる工夫を凝らす必要があります。缶入りカクテルは、これからの飲食文化において重要な役割を果たすと考えられます。 |