ビルオートメーションシステム市場における魅力的な機会

アジア太平洋

アジア太平洋地域のビルオートメーションシステム市場の成長は、ビルオートメーションシステム市場における活発な開発者エコシステムの重要な役割に起因しています。

エネルギー効率とグリーンビルディング基準の推進を目的とした政府の取り組みが、ビルオートメーションシステム市場の成長に寄与しています。

新製品の発売、提携、契約により、予測期間中は市場参加者にとって有利な成長機会が見込まれます。

この市場の成長は、建築インフラにおける高度なデジタル技術の活用拡大によるものです。

アジア太平洋地域のビルディングオートメーションシステム市場の成長は、スマートシティの構築に向けた政府や関係者の投資の増加によるものです。

世界のビルディングオートメーションシステム市場の動向

推進要因:ビルディングオートメーションシステムへの IoT 技術とデータ分析の統合

IoT の発展により、電子機器は人間の助けを借りずに通信できるようになり、ビルのオートメーションシステムの動作が改善されています。従来、これらのビルシステムは通信機能を備えていませんでしたが、現在では LoT の統合により、プロバイダーはあらゆるものをより適切に管理するためのスマートデバイスを追加することができます。クラウド技術により、ビルディングオートメーションシステムプロバイダーは、自律的でデータ豊富なモニタリングサービスを提供することができます。このクラウドベースのシステムは、ユーザーフレンドリーなインターフェースとデータ分析機能を備え、天気予報、照明制御、アクセス権限、ユーティリティの使用状況、冷暖房のパターンに関する洞察を提供します。IoT は、センサーデータに基づいて温度を自動的に調整し、エネルギー消費とコストを削減します。この統合により、建物の規模に関係なく、あらゆる組織がオートメーションシステムをより手頃な価格で利用できるようになります。センサーやサーモスタットから収集されたデータを分析することは、ビルオートメーション市場を大きく変革する可能性があります。施設の管理効率を向上させ、コストを削減し、パフォーマンスを改善します。過去のデータから将来の設備問題を予測するスマートな解決策を策定することは困難です。これらの企業は既に高度なシステムを開発していますが、各建物のデータ要件に適合するソリューションを確立するためには、さらに多くの取り組みが必要です。

制約:設置および保守に伴う技術的な複雑さと、熟練した専門家の不足

ビルディングオートメーションにより、照明、HVAC、セキュリティ、安全など、ビルの構造物の管理における手動作業が不要になります。こうしたメリットがあるにもかかわらず、このようなシステムを導入するには、社内規則、運用プロトコル、ソフトウェアの知識、ネットワークの経験、システムの設計、徹底的なテストの実施など、厳しい仕様や技術基準を遵守する必要があります。これらの仕様や基準に精通していないと、システムの導入時に大きな課題が生じる可能性があります。効果的な導入を妨げる社内の障壁としては、技術的な知識の不足、複雑なソフトウェアや機器の操作に関するトレーニングの不足、制御システムの誤動作を監視・修正し、ビルディングオートメーションシステムの最適な機能を確保するための熟練した専門家の必要性が挙げられます。同様に、建物内のシステムインフラストラクチャを監督・強化するには、訓練を受けた専門家の監視も不可欠です。ビルオートメーションシステムの導入および保守段階で生じる技術的な複雑さは、ビルオートメーションシステム産業の拡大を著しく妨げる要因となります。この課題は、熟練した専門家の数が比較的限られているインドやブラジルなどの技術先進国において特に顕著です。

機会:エネルギー効率の向上とグリーンビルディング基準への準拠を目的とした政府主導のイニシアチブ

政府は、エネルギー節約を促進し、二酸化炭素排出量の削減を支援する役割を果たしています。各国政府は、エネルギー節約と建物に関連する環境問題の最小化を目的とした法律やガイドラインを制定しています。例えば、ビルオートメーションシステムは現在、かつてないほど普及しています。その一例として、EU は、加盟国のエネルギー効率の向上を目的として、建築物のエネルギー性能に関する指令(EPBD)に準拠した EN 15232 規格を導入しました。この規格は、「建築物のエネルギー性能 – ビルディングオートメーション、制御、およびビル管理の影響」と題された EN15232 という文書で、欧州標準化委員会(CEN)が欧州共同体の資金援助を受けて作成したものです。アメリカでは、米国グリーンビルディング協会(USGBC)が、持続可能な政府施設の建設、温室効果ガス排出量の削減、エネルギー効率の向上、節水、廃棄物の削減、および環境に優しい製品や技術の活用に取り組んでいる政府機関です。2013 年に USGBC が「エネルギーおよび環境デザインにおけるリーダーシップバージョン 4(LEED v4)」を導入したことで、建築技術、統合設計、運用慣行が飛躍的に進歩しました。LEED のおかげで、アメリカのグリーンビルディング産業は成長し、790 万人以上の雇用を創出し、アメリカ経済に年間 5,540 億米ドル以上の貢献をしています。

課題:標準化された通信プロトコルの欠如

ビルディングオートメーションシステムが適切に機能するためには、システムを構成するすべての要素が適切に連携し、容易に通信できることが必要です。ビルディングオートメーションシステムは、通信プロトコルによって必要なすべての機器や設備が統合・連携されているため、効果的かつ円滑に動作します。しかし、共通の通信ツールが使用されていない場合、機器が異なるプロトコルを使用することになり、互換性がなくなる可能性があります。その結果、多様なプロトコルは自動化システムの異なる部分間で情報を共有することを困難にし、システムの円滑な運用を妨げます。例えば、BACnetとLonWorksはシームレスな相互運用性を示さない場合がありますが、DALIとは効果的に機能します。したがって、ビルオペレーターは、多くのベンダーが定めるガイドラインに適合する製品を選択することで、タスクを簡素化する必要があります。ヨーロッパでは M-Bus が一般的に採用されていますが、オーストラリアでは Clipsal C-Bus が建物の制御によく使用されています。競争優位性を追求するメーカーは、独自プロトコルや規格を採用する傾向が強まっており、市場での競争は激化しています。しかし、この競争の激化により、共通通信プロトコルに標準化された製品の開発が妨げられ、結局、ビルオートメーションシステム市場の成長が阻害されているのが現状です。

世界のビルディングオートメーションシステム市場のエコシステム分析

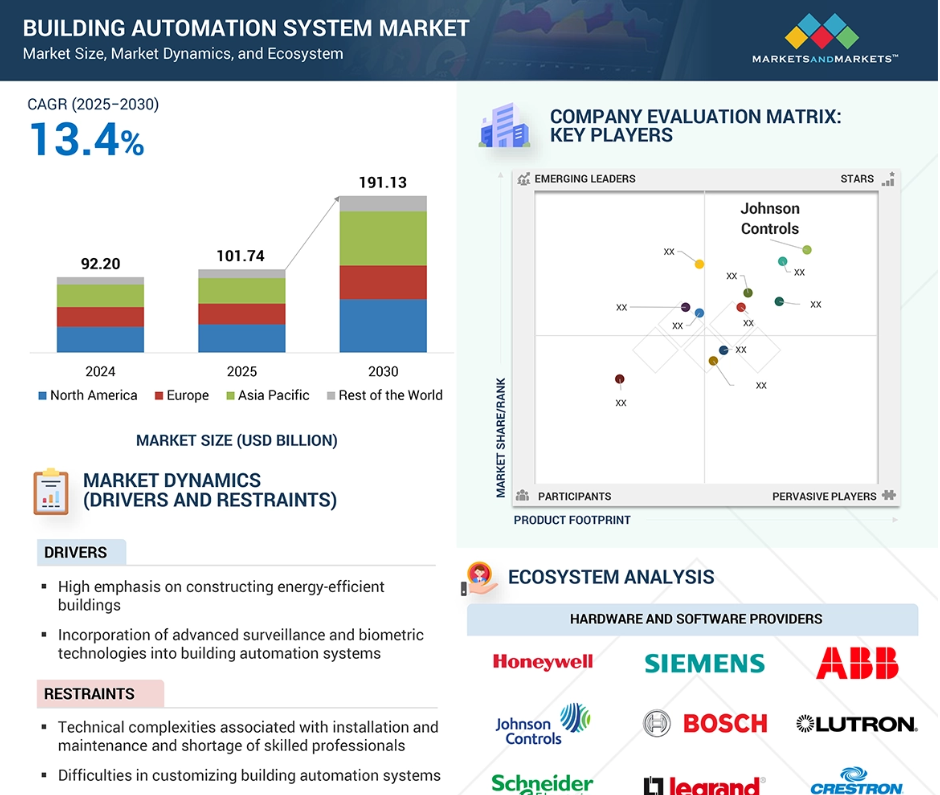

この BAS 市場における主要企業としては、Honeywell International Inc. (アメリカ)、Siemens (ドイツ)、Johnson Controls (アメリカ)、Schneider Electric (フランス) など、財務基盤が安定し、定評のあるビルディングオートメーションシステムプロバイダーが挙げられます。これらの企業は、数年にわたりこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。これらの老舗企業に加え、BuildingIQ(アメリカ)、75F(アメリカ)、Scanalytics Inc.(アメリカ)、Livly, Inc.(アメリカ)など、この市場には多くの中小企業が参入しています。

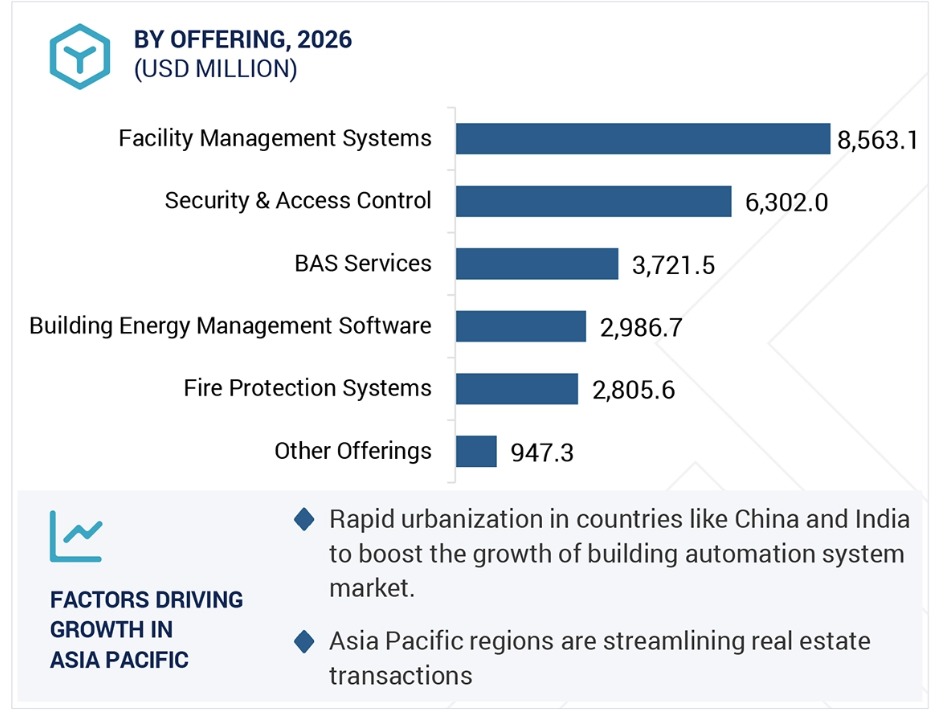

ビルエネルギー管理ソフトウェアセグメントは、予測期間において最高の CAGR を記録すると予測されています。

予測期間中、ビルエネルギー管理ソフトウェアセグメントは、ビルオートメーションシステム市場で最高の CAGR を記録すると予想されています。この成長は、住宅、商業、産業の各分野において、エネルギー効率とサステナビリティがますます重視されていることに起因しています。エネルギー規制により、すべての企業が最適化に慎重になることから、政府は BEMS を積極的なモニタリングソリューションとして推奨しています。エネルギーコストの上昇により、企業は事業運営に関連する経費を削減するために、データ分析を利用するソフトウェアの導入を迫られています。さらに、IoT(インターネット・オブ・シングス)、クラウドコンピューティング、AIの統合により、高度な分析と予測メンテナンスが可能になり、システム性能とユーザー制御が向上しています。BEMSは、人々に快適な作業環境を提供し、空気中に放出される二酸化炭素の量を削減することで環境保護を支援します。スマートビルディングやLEED認証取得デバイスを採用する企業が増加しており、このようなソフトウェアソリューションの導入が進んでいます。さらに、HVACシステム、照明制御、スマートメーターの追加により、中央集約型エネルギー管理の需要が高まっています。サステナビリティとデジタル化の進展に対する要求の高まりから、BEMS は今日のビルシステムに欠かせないものとなっています。

産業用アプリケーションセグメントは、予測期間中に急速な成長が見込まれています。

産業用アプリケーションセグメントは、予測期間中にビルオートメーションシステム市場で高い CAGR を記録すると予想されています。このセグメントの成長は、セキュリティ対策の強化とともに、業務効率の向上と省エネを求める組織のニーズに後押しされています。ビルオートメーションシステム(BAS)は、産業施設で人気が高まっています。これは、産業施設では大量のエネルギーを使用しており、BAS がインテリジェント照明、HVAC システム、およびエネルギー管理ソリューションを通じてエネルギーを最適化するためです。IoT と AI をデータ分析技術と組み合わせることで、予知保全とリアルタイム制御が可能になり、運用コストとダウンタイムが削減されます。従業員と資産の保護は、監視システム、生体認証アクセス制御、セキュリティ用のスマートアラームなど、BAS に依存しています。規制順守によるエネルギー効率と環境基準への関心の高まりにより、企業はビルディングオートメーションシステム(BAS)の導入を推進しています。産業オートメーションのトレンドとインダストリー 4.0 の進化により、施設はスマートインフラストラクチャの導入を推進し、制御システムと拡張性を強化しています。産業分野におけるサステナビリティとデジタルトランスフォーメーションへの関心の高まりは、複雑なシステムに総合的な管理ソリューションを提供し、さまざまな産業分野における効率的な運用を実現する BAS の需要を後押ししています。

アジア太平洋地域は予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。

アジア太平洋地域は、ビルオートメーションシステム市場をリードし、予測期間中に最も高いCAGRを記録すると推定されています。急速な都市化、インフラの拡大、エネルギー効率の高いソリューションの需要が、アジア太平洋地域におけるビルオートメーションシステム(BAS)市場の拡大を後押ししています。中国、インド、日本、韓国における住宅および商業建築プロジェクトの急速な発展により、ビルの所有者は、運用効率と居住者の快適性を向上させる BAS システムの導入を進めています。スマートシティ構想と、政府による持続可能な建築プログラムの実施が、市場の拡大を後押ししています。エネルギー価格の高騰と省エネ意識の高まりから、ビルの所有者や施設管理者は、エネルギー消費を監視・最適化する自動化システムに投資を行っています。BAS の機能と拡張性は、IoT と人工知能およびクラウドコンピューティングを統合する技術の進歩により向上し、エンドユーザーにとっての利用しやすさが向上しています。商業施設、病院、空港、教育機関における安全とセキュリティのニーズ、および遠隔監視の要件が相まって、統合オートメーションソリューションの需要が高まっています。拡大する住宅用スマートテクノロジー市場は、中流階級の人口の増加と住民の可処分所得の増加の恩恵を受けています。

2025 年から 2030 年までの最大の市場シェア

アジア太平洋地域は、この地域で最も成長の速い市場です。

ビルディングオートメーションシステム市場の最近の動向

- 2025年5月、ビルディングオートメーションおよび制御システムで知られるキャリアの一部門であるオートメーションロジック(アメリカ)は、ロジカルビルディングオートメーションを買収しました。この買収は、オートメーションロジックの国際的なプレゼンスを拡大し、ビルディングオートメーションおよび制御市場における影響力を強化することを目的としています。

- 2025年5月、Legrand(フランス)は、スマートビルディングソフトウェアのリーダーであるKODE Labs(アメリカ)と提携し、スマート照明およびビルディングテクノロジーの最新プラットフォーム「Wattstopper 13」を発売しました。

- 2025年3月、Honeywell(アメリカ)は、CES 2025でスマートサーモスタット「Honeywell Home X25」を発表しました。このサーモスタットは、ユーザーインターフェースにボタンが搭載されており、設置が簡単です。一方、Google Nest Learning Thermostat はタッチスクリーンを採用しています。

- 2025年1月、ジョンソンコントロールズ(アイルランド)は、ビルディングオートメーションおよび制御システムプロバイダーの Webeasy(オランダ)を買収し、欧州のビルディングオートメーションエコシステムにおける地位を強化しました。この戦略的動きは、ジョンソンコントロールズの、特にオフィス、学校、ホテル、スポーツ施設などの中小規模の商業ビル向け、革新的でエネルギー効率に優れた持続可能なビルディングソリューションの提供能力を強化するためのものです。

- 2025年1月、Trane Technologies plc(アイルランド)は、スマートHVAC制御およびビル管理システム用最先端AIのメーカーであるBrainBox(カナダ)を買収しました。BrainBox AIの革新的なAIとTrane Technologiesのデジタルおよび建築のスキルを融合することで、この取引は両社がこれまで行ってきた取り組みを継続、強化するものです。

主要市場プレーヤー

ビルディングオートメーションシステム市場トップ企業一覧

ビルディングオートメーションシステム市場では、以下の企業が主導的な地位を占めています。

Johnson Controls (Ireland)

Schneider Electric (France)

Carrier (US)

Siemens (Germany)

Honeywell International Inc. (US)

Robert Bosch GmbH (Germany)

Legrand (France)

Hubbell (US)

ABB (Switzerland)

Trane Technologies plc (Ireland)

Lutron (US)

Crestron Electronics, Inc. (US)

Hitachi, Ltd. (Japan)

Delta Intelligent Building Technologies (Canada) Inc. (Canada)

Beckhoff Automation (Germany)

Lennox International Inc. (US)

HLI Solutions, Inc. (US)

Acuity Inc. (US)

Dialight (UK)

Cisco Systems, Inc. (US)

Rockwell Automation (US)

Snap One, LLC. (US)

Signify Holding (Netherlands)

Emerson Electric Co. (US)

1 はじめに 26

1.1 調査の目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象市場および地域範囲 27

1.3.2 対象範囲と除外項目 28

1.3.3 対象期間 28

1.4 対象通貨 29

1.5 対象単位 29

1.6 制限事項 29

1.7 利害関係者 29

1.8 変更の概要 30

2 研究方法 31

2.1 研究データ 31

2.1.1 二次データ 32

2.1.1.1 二次情報源からの主要データ 33

2.1.1.2 主要な二次情報源の一覧 33

2.1.2 一次データ 34

2.1.2.1 一次情報源からの主要データ 34

2.1.2.2 一次インタビュー参加者リスト 34

2.1.2.3 一次情報源の内訳 35

2.1.2.4 産業に関する主な見解 35

2.1.3 二次調査および一次調査 36

2.2 市場規模の推定 36

2.2.1 ボトムアップアプローチ 38

2.2.1.1 ボトムアップ分析(需要側)を用いた市場規模の推定手法 38

2.2.2 トップダウンアプローチ 39

2.2.2.1 トップダウン分析を用いた市場規模の算出方法(供給側) 39

2.3 市場シェアの推定 40

2.4 市場細分化とデータ三角測量 40

2.5 調査の仮定 41

2.6 研究の制限 42

2.7 リスク分析 43

3 執行要約 44

4 プレミアムインサイト 47

4.1 ビルオートメーションシステム市場におけるプレーヤーの魅力的な機会 47

4.2 施設管理

システム向けビルディングオートメーションシステム市場、システム種類別 47

4.3 セキュリティおよびアクセス制御システム向けビルディングオートメーションシステム市場、システム種類別 48

4.4 ビルディングオートメーションシステム市場、地域別 48

5 市場の概要 49

5.1 はじめに 49

5.2 市場動向 49

5.2.1 推進要因 50

5.2.1.1 エネルギー効率の高い建築物の建設への重視 50

5.2.1.2 ビルディングオートメーションシステムへの高度な監視および生体認証技術の組み込み 50

5.2.1.3 ビルオートメーションシステムへの IoT 技術およびデータ分析の統合 51

5.2.1.4 ビルオートメーションシステム用のワイヤレスプロトコルおよびワイヤレスセンサーネットワーク技術の開発 51

5.2.1.5 家庭用、商業用、および産業用分野における居住者の快適性、生産性、セキュリティ、および安全性の向上のニーズの高まり 51

5.2.2 制約 52

5.2.2.1 設置とメンテナンスに伴う技術的複雑さと熟練した専門家の不足 52

5.2.2.2 ビルオートメーションシステムのカスタマイズにおける困難 53

5.2.3 機会 54

5.2.3.1 スマートシティの構築における政府およびさまざまなステークホルダーによる投資の増加 54

5.2.3.2 エネルギー効率の向上とグリーンビルディング基準の遵守に向けた政府主導の取り組み 54

5.2.3.3 ビルオートメーションシステムと再生可能エネルギー源の統合 54

5.2.4 課題 55

5.2.4.1 標準化された通信プロトコルの欠如 55

5.2.4.2 急速な技術進歩に伴うシステムの最新化への対応 55

5.3 サプライチェーン分析 56

5.4 顧客のビジネスに影響を与えるトレンド/混乱 57

5.5 エコシステム分析 58

5.6 技術分析 60

5.6.1 主要技術 60

5.6.1.1 AI 駆動の分析 60

5.6.1.2 ビルオートメーションにおけるデジタルツイン技術 60

5.6.1.3 IP ベースのビルオートメーションシステム 60

5.6.2 補完技術 61

5.6.2.1 クラウドベースの防火システム 61

5.6.3 関連技術 61

5.6.3.1 アクセス制御システムにおけるサーマルカメラ 61

5.7 ポーターの 5 つの競争力分析 62

5.7.1 競争の激しさ 63

5.7.2 新規参入の脅威 63

5.7.3 代替品の脅威 64

5.7.4 買い手の交渉力 64

5.7.5 供給者の交渉力 64

5.8 主要な利害関係者および購入基準 65

5.8.1 購買プロセスにおける主要な利害関係者 65

5.8.2 主要な購買基準 65

5.9 ケーススタディ分析 66

5.9.1 アイビーリーグ大学がビルディング IoT と提携し、レガシービルディングシステムを導入 66

5.9.2 サンタクララを拠点とするソフトウェア企業がビルディングIoTと提携し、運用効率を向上 67

5.9.3 パリ・ロンシャン競馬場が LOYTEC の LDALI-ME204-U DALI コントローラを採用し、照明制御の効率化と効率の向上を実現 67

5.10 特許分析 68

5.10.1 文書の種類 68

5.10.2 公開動向 69

5.10.3 管轄分析 69

5.10.4 主要特許権者 70

5.11 貿易分析 71

5.11.1 輸入シナリオ(HSコード8415) 71

5.11.2 輸出シナリオ(HS コード 8415) 72

5.12 価格分析 74

5.12.1 2024 年の主要企業による施設管理システムの平均販売価格(システム種類別) 74

5.12.2 HVAC制御システムの価格帯、地域別、2024年 75

5.13 関税と規制環境 75

5.13.1 関税分析 75

5.13.2 地域規制機関、政府機関、その他の組織 76

5.13.3 規格 79

5.14 主要なカンファレンスとイベント、2025–2026 80

5.15 AI/ジェネレーティブAIがビルオートメーションシステム市場に与える影響 80

5.16 2025 年のアメリカの関税がビルディングオートメーションシステム市場に与える影響 82

5.16.1 はじめに 82

5.16.2 主な関税率 83

5.16.3 価格への影響分析 85

5.16.4 各国/地域への影響 86

5.16.4.1 アメリカ 86

5.16.4.2 ヨーロッパ 86

5.16.4.3 アジア太平洋 87

5.16.5 アプリケーションへの影響 87

5.16.5.1 家庭用 87

5.16.5.2 商業 88

5.16.5.3 産業 88

6 提供内容別ビルディングオートメーションシステム市場 89

6.1 はじめに 90

6.2 施設管理システム 91

6.2.1 照明制御システム 95

6.2.1.1 占有センサー 97

6.2.1.1.1 低エネルギー使用と強化された照明制御機能によるセグメント成長の促進 97

6.2.1.2 日光センサー 98

6.2.1.2.1 セグメントの成長を促進するための人工照明の強度低減 98

6.2.1.3 リレー 98

6.2.1.3.1 単一の制御信号で複数の照明グループを制御し、市場を牽引するために使用 98

6.2.1.4 タイマー 98

6.2.1.4.1 セグメントの成長に貢献する効率的な運用と自動化機能 98

6.2.1.5 調光アクチュエーター 99

6.2.1.5.1 照明光源の寿命延長と柔軟な照明提供により需要を促進する 99

6.2.1.6 スイッチアクチュエーター 99

6.2.1.6.1 省エネルギーまたは緊急照明機能によりセグメント成長を促進する 99

6.2.1.7 ブラインド/シャッターアクチュエータ 99

6.2.1.7.1 昼光レベルを制御し、温度を調整するための採用により、セグメントの成長を促進します。

6.2.1.8 送信機 100

6.2.1.8.1 照明制御システムにおける電子機器の通信を支援し、セグメントの成長を促進します。

6.2.1.9 受信機 100

6.2.1.9.1 モーター、ファン、その他の照明機器を制御してセグメント成長を促進する機能 100

6.2.2 HVAC制御システム 100

6.2.2.1 センサー 102

6.2.2.1.1 HVACシステムの効率的な運転を確保するための採用拡大が市場を牽引する 102

6.2.2.2 スマートサーモスタット 102

6.2.2.2.1 希望の温度を検知し調節する機能の増加がセグメント成長に寄与 102

6.2.2.3 制御弁 103

6.2.2.3.1 HVACシステム内の流体流量を調節する機能でセグメント成長を加速 103

6.2.2.3.2 3方弁 103

6.2.2.4 加熱・冷却コイル 103

6.2.2.4.1 システム仕様に応じて温度を維持するための採用拡大が市場を牽引 103

6.2.2.5 ダンパー 104

6.2.2.5.1 HVAC システムにおける熱風または冷気の流量を調整する機能により、セグメントの成長に貢献します。104

6.2.2.5.2 低漏れダンパー 104

6.2.2.5.3 平行ブレードおよび対向ブレードダンパー 104

6.2.2.5.4 円形ダンパー 104

6.2.2.6 アクチュエーター 105

6.2.2.6.1 HVAC制御と機械システム間の導管として使用し、セグメント成長を促進する 105

6.2.2.6.2 油圧式 105

6.2.2.6.3 空気圧式 105

6.2.2.6.4 電気式 105

6.2.2.7 ポンプおよびファン 106

6.2.2.7.1 効率と省エネルギーのニーズに対応し、セグメント成長を促進する能力 106

6.2.2.8 スマートベント 106

6.2.2.8.1 温度と湿度を検知してエネルギー効率と快適性のバランスを維持することに焦点を当て、市場を牽引する 106

6.3 セキュリティおよびアクセス制御システム 106

6.3.1 ビデオ監視システム 110

6.3.1.1 ハードウェア 112

6.3.1.1.1 カメラ 112

6.3.1.1.1.1 赤外線エネルギーの検出とHD動画の撮影に焦点を当て、セグメント成長を促進する 112

6.3.1.1.2 モニター 113

6.3.1.1.2.1 優れた画像品質、最小限のバッテリー消費、および携帯性を提供することに重点を置き、市場を牽引する 113

6.3.1.1.3 ストレージシステム 113

6.3.1.1.3.1 セグメントの成長を促進する、複数のビデオ監視ストリームを処理できる製品の開発の増加 113

6.3.1.1.4 付属品 113

6.3.1.1.4.1 異なるデバイスを連携させ、ビデオ監視機能を向上させることでセグメント成長を促進する機能 113

6.3.1.2 ソフトウェア/ビデオ解析 114

6.3.1.2.1 セキュリティ運用最適化と大量のビデオ映像分析によりセグメント成長を加速する 114

6.3.1.3 サービス 114

6.3.1.3.1 IoTの台頭によるビデオ監視システムへの高リモートアクセスによるセグメント成長の促進 114

6.3.2 アクセス制御システム 114

6.3.2.1 ユニークな生理的または行動的特長に基づくユーザー識別によるセキュリティ強化による市場拡大 114

6.4 防火システム 115

6.4.1 センサーおよび検出器 120

6.4.1.1 初期段階での火災発生の検出によりセグメント成長を加速 120

6.4.1.1.1 煙探知器 120

6.4.1.1.2 炎探知器 120

6.4.1.1.3 その他 120

6.4.2 消火 sprinkler 120

6.4.2.1 自動消火機能を提供し、セグメントの成長を促進する安全性向上 120

6.4.3 火災報知器 121

6.4.3.1 火災発生を居住者に警告し、セグメントの成長に貢献する採用 121

6.4.4 非常用照明、音声避難誘導装置および公共警報装置 121

6.4.4.1 緊急時に照明、指示、および適切な警報を提供することで安全を確保することに重点を置き、市場を牽引する 121

6.5 ビルエネルギー管理ソフトウェア 121

6.5.1 エネルギー消費の最適化とコスト削減により需要を拡大します 121

6.6 BASサービス 125

6.6.1 サービスプロバイダーの広範な利用可能性がセグメント成長に貢献します 125

6.6.2 設置およびメンテナンス 128

6.6.3 トレーニング 129

6.7 その他の提供品 129

7 通信技術別ビルオートメーションシステム市場 133

7.1 概要 134

7.1 はじめに 134

7.2 ワイヤレス技術 135

7.2.1 セグメントの成長に貢献する、理想的なレトロフィット対応ソリューションの必要性 135

7.2.2 ZIGBEE 136

7.2.3 ENOCEAN 136

7.2.4 Z-WAVE 137

7.2.5 WI-FI 137

7.2.6 BLUETOOTH 138

7.2.7 THREAD 138

7.2.8 赤外線 139

7.3 有線技術 139

7.3.1 低消費電力と低コストにより、商業用および家庭用アプリケーションに最適で、需要が拡大しています。 139

7.3.2 デジタルアドレス可能照明インターフェース (DALI) 140

7.3.3 KONNEX (KNX) 140

7.3.4 LONWORKS 141

7.3.5 ビルオートメーションおよび制御ネットワーク (BACNET) 141

7.3.6 MODBUS 142

8 アプリケーション別ビルディングオートメーションシステム市場 143

8.1 はじめに 144

8.2 家庭用 145

8.2.1 市場を牽引する、モノのインターネット(IOT)搭載のスマートホームの台頭 145

8.2.2 DIYホームオートメーション 146

8.3 商業 148

8.3.1 エネルギー効率とスマートインフラの需要増加がセグメント成長を促進 148

8.3.2 オフィスビル 148

8.3.3 小売店および公共の集会施設 149

8.3.4 病院および医療施設 149

8.3.5 空港および鉄道駅 150

8.4 産業 152

8.4.1 セグメント成長を促進するためのエネルギーとコスト削減への注目が高まっています 152

9 地域別ビルオートメーションシステム市場 156

9.1 概要 157

9.2 北米 158

9.2.1 アメリカ 161

9.2.1.1 市場を牽引する、省エネと運用コストの削減を目的とした政府主導の取り組み 161

9.2.2 カナダ 162

9.2.2.1 市場成長を後押しする、低炭素経済への移行に向けた強い決意 162

9.2.3 メキシコ 163

9.2.3.1 市場成長を促進する、環境に優しい建築物の建設に対する関心の高まり 163

9.3 ヨーロッパ 164

9.3.1 英国 166

9.3.1.1 市場成長を後押しする技術の進歩とインフラ開発の進展 166

9.3.2 ドイツ 167

9.3.2.1 エネルギー効率規制の存在とHVACおよび照明制御システムへの需要増加が市場成長を促進しています 167

9.3.3 フランス 167

9.3.3.1 市場成長の加速に向けた規制順守およびエネルギー効率の取り組みの必要性 167

9.3.4 イタリア 167

9.3.4.1 市場成長を促進する商業施設および医療施設におけるビルオートメーションシステムの需要の高まり 167

9.3.5 その他のヨーロッパ諸国 168

9.4 アジア太平洋地域 168

9.4.1 中国 171

9.4.1.1 急速な都市化、経済成長、スマートシティの開発が市場成長を後押し 171

9.4.2 日本 172

9.4.2.1 持続可能性への取り組みと厳格な環境規制の存在が市場成長を促進 172

9.4.3 インド 173

9.4.3.1 商業および産業分野での採用拡大と建設活動の急増が市場成長を後押し 173

9.4.4 韓国 174

9.4.4.1 省エネへの関心の高まりと、市場を牽引するビルオートメーションシステムの普及促進の取り組み 174

9.4.5 その他のアジア太平洋地域 174

9.5 その他の地域 175

9.5.1 南米 176

9.5.1.1 建設活動の増加と、市場成長を促進するエネルギー効率の高い建築ソリューションのニーズ 176

9.5.2 中東およびアフリカ 177

9.5.2.1 急速な都市化と建設活動の増加が市場成長を加速 177

10 競争環境 178

10.1 概要 178

10.2 主要企業の戦略/勝因、2021–2025年 178

10.3 市場シェア分析、2024年 180

10.4 売上高分析、2020–2024年 183

10.5 企業評価マトリックス:主要プレイヤー、2024年 184

10.5.1 スター 184

10.5.2 新興リーダー 184

10.5.3 浸透型プレイヤー 184

10.5.4 参加者 184

10.5.5 企業フットプリント:主要企業、2024年 186

10.5.5.1 企業フットプリント 186

10.5.5.2 地域フットプリント 187

10.5.5.3 製品・サービスフットプリント 188

10.5.5.4 通信技術フットプリント 189

10.5.5.5 アプリケーションフットプリント 190

10.6 企業評価マトリックス:スタートアップ/中小企業、2024 年 191

10.6.1 進歩的な企業 191

10.6.2 対応力のある企業 191

10.6.3 ダイナミックな企業 191

10.6.4 スタートブロック 191

10.6.5 競争ベンチマーク:スタートアップ/中小企業、2024年 193

10.6.5.1 主要スタートアップ/中小企業の詳細リスト 193

10.6.5.2 主要スタートアップ/中小企業の競争ベンチマーク 194

10.7 競争シナリオ 194

10.7.1 製品リリース 194

10.7.2 取引 196

11 企業プロファイル 197

11.1 主要プレイヤー 197

11.1.1 ジョンソンコントロールズ 197

11.1.1.1 事業概要 197

11.1.1.2 製品/ソリューション/サービス 198

11.1.1.3 最近の動向 199

11.1.1.3.1 製品発売 199

11.1.1.3.2 取引 200

11.1.1.3.3 事業拡大 202

11.1.1.4 MnMの見解 202

11.1.1.4.1 主要な強み/競争優位性 202

11.1.1.4.2 戦略的選択 202

11.1.1.4.3 弱み/競合脅威 202

11.1.2 シュナイダーエレクトリック 203

11.1.2.1 事業概要 203

11.1.2.2 製品/ソリューション/サービス 204

11.1.2.3 最近の動向 205

11.1.2.3.1 製品発売 205

11.1.2.3.2 取引 206

11.1.2.3.3 事業拡大 206

11.1.2.3.4 その他の動向 207

11.1.2.4 MnMの見解 207

11.1.2.4.1 主要な強み/勝因 207

11.1.2.4.2 戦略的選択 207

11.1.2.4.3 弱み/競合脅威 207

11.1.3 ハネウェル・インターナショナル・インク 208

11.1.3.1 事業概要 208

11.1.3.2 製品/ソリューション/サービス 209

11.1.3.3 最近の動向 211

11.1.3.3.1 製品発売 211

11.1.3.3.2 取引 212

11.1.3.4 MnMの見解 214

11.1.3.4.1 主要な強み/勝因 214

11.1.3.4.2 戦略的選択 214

11.1.3.4.3 弱み/競合脅威 215

11.1.4 SIEMENS 216

11.1.4.1 事業概要 216

11.1.4.2 製品/ソリューション/サービス 218

11.1.4.3 最近の動向 218

11.1.4.3.1 製品リリース 218

11.1.4.3.2 取引 219

11.1.4.3.3 その他の動向 220

11.1.4.4 MnMの見解 220

11.1.4.4.1 主要な強み/勝因 220

11.1.4.4.2 戦略的選択 221

11.1.4.4.3 弱み/競合脅威 221

11.1.5 キャリア 222

11.1.5.1 事業概要 222

11.1.5.2 提供製品/ソリューション/サービス 223

11.1.5.3 最近の動向 224

11.1.5.3.1 製品リリース 224

11.1.5.3.2 取引 226

11.1.5.4 MnMの見解 227

11.1.5.4.1 主要な強み/勝因 227

11.1.5.4.2 戦略的選択 227

11.1.5.4.3 弱み/競合の脅威 227

11.1.6 ロバート・ボッシュGmbH 228

11.1.6.1 事業概要 228

11.1.6.2 製品/ソリューション/提供サービス 229

11.1.6.3 最近の動向 230

11.1.6.3.1 取引 230

11.1.7 レグランド 231

11.1.7.1 事業概要 231

11.1.7.2 製品/ソリューション/サービス 232

11.1.7.3 最近の動向 233

11.1.7.3.1 製品発売 233

11.1.7.3.2 取引 234

11.1.8 HUBBELL 235

11.1.8.1 事業概要 235

11.1.8.2 提供製品/ソリューション/サービス 237

11.1.8.3 最近の動向 237

11.1.8.3.1 製品発売 237

11.1.8.3.2 取引 238

11.1.9 ABB 239

11.1.9.1 事業概要 239

11.1.9.2 提供製品/ソリューション/サービス 240

11.1.9.3 最近の動向 242

11.1.9.3.1 製品リリース 242

11.1.9.3.2 取引 242

11.1.10 TRANE TECHNOLOGIES PLC 243

11.1.10.1 事業概要 243

11.1.10.2 製品/ソリューション/サービス 244

11.1.10.3 最近の動向 245

11.1.10.3.1 製品発売 245

11.1.10.3.2 取引 245

11.2 その他のプレーヤー 247

11.2.1 LUTRON ELECTRONICS CO., INC. 247

11.2.2 CRESTRON ELECTRONICS, INC. 248

11.2.3 日立製作所 249

11.2.4 DELTA INTELLIGENT BUILDING TECHNOLOGIES (CANADA) INC. 250

11.2.5 BECKHOFF AUTOMATION 251

11.2.6 LENNOX INTERNATIONAL INC. 252

11.2.7 HLIソリューションズ株式会社 253

11.2.8 アキュイティ株式会社 254

11.2.9 ダイアルライト 255

11.2.10 シスコシステムズ株式会社 256

11.2.11 ロックウェルオートメーション 257

11.2.12 スナップワン、LLC 258

11.2.13 シグニファイ・ホールディング 259

11.2.14 エマソン・エレクトリック社 260

11.2.15 レヴィトン・マニュファクチャリング社 261

11.2.16 三菱電機株式会社 262

11.2.17 HUAWEI TECHNOLOGIES CO., LTD. 263

11.2.18 BEIJER ELECTRONICS 264

11.2.19 BAJAJ ELECTRICALS INDIA 265

12 付録 266

12.1 業界専門家による見解 266

12.2 ディスカッションガイド 266

12.3 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプションポータル 269

12.4 カスタマイズオプション 271

12.5 関連レポート 271

12.6 著者詳細 272

表 1 主要な二次情報源の一覧 33

表 2 ビルディングオートメーションシステム市場:調査の前提条件 41

表 3 ビルディングオートメーションシステム市場:リスク分析 43

表4 ビルオートメーションシステムエコシステムにおける企業の役割 58

表5 ポーターの5つの力分析 63

表6 アプリケーション別ステークホルダーの購買プロセスへの影響(%) 65

表7 アプリケーション別主要購買基準 66

表8 2013年から2022年までの特許出願件数および特許取得件数 68

表9 2013年から2022年までの特許出願件数上位20社 70

表10 HSコード8415に準拠する製品の輸入データ、国別、

2020年から2024年(千米ドル) 72

表11 HSコード8415準拠製品の輸出データ、国別、

2020–2024(千米ドル) 73

表12 主要企業による施設管理システムの平均販売価格動向、2021年~2024年(米ドル) 74

表13 地域別HVAC制御システムの価格帯、2024年(米ドル) 75

表14 HSコード8415に準拠した製品に対するMFN関税

中国からの輸出、2024年 75

表 15 北米:規制機関、政府機関、およびその他の組織の一覧 76

表 16 ヨーロッパ:規制機関、政府機関、およびその他の組織の一覧 77

表17 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 78

表18 ROW:規制機関、政府機関、その他の組織の一覧 79

表 19 ビルディングオートメーションシステムに関連する規格 79

表 20 アメリカによる調整後の相互関税率 83

表 21 ビルディングオートメーションシステムに関連する主な製品に対する有効関税 85

表22 関税の影響による価格の予想変化と最終用途市場への影響 85

表23 提供内容別ビルオートメーションシステム市場、

2021年~2024年(百万米ドル) 90

表24 提供別ビルディングオートメーションシステム市場、

2025~2030 年(百万米ドル) 91

表 25 施設管理システム:ビルディングオートメーションシステム市場、

システムの種類別、2021~2024 年(百万米ドル) 91

表 26 施設管理システム:ビルディングオートメーションシステム市場、

システムの種類別、2025 年~2030 年(百万米ドル) 92

表27 施設管理システム:ビルオートメーションシステム市場、

用途別、2021年~2024年 (百万米ドル) 92

表28 施設管理システム:ビルオートメーションシステム市場、

用途別、2025年~2030年(百万米ドル) 92

表29 施設管理システム:ビルオートメーションシステム市場、

地域別、2021年~2024年(百万米ドル) 92

表30 施設管理システム:ビルオートメーションシステム市場、

地域別、2025年~2030年 (百万米ドル) 93

表 31 施設管理システム:住宅用ビルディングオートメーションシステム市場、地域別、2021 年~2024 年(百万米ドル) 93

表 32 施設管理システム: 住宅用ビルディングオートメーションシステム市場、地域別、2025年~2030年(百万米ドル) 93

表 33 施設管理システム:商業用ビルディングオートメーションシステム市場、地域別、2021年~2024年(百万米ドル) 94

表34 施設管理システム:商業用ビルオートメーションシステム市場、地域別、2025年~2030年(百万米ドル) 94

表35 施設管理システム: 産業用ビルディングオートメーションシステム市場、地域別、2021年~2024年(百万米ドル) 94

表 36 施設管理システム:産業用ビルディングオートメーションシステム市場、地域別、2025年~2030年 (百万米ドル) 95

表 37 施設管理システム:ビルディングオートメーションシステム市場、

システム種類別、2021 年~2024 年(千台) 95

表 38 施設管理システム: ビルオートメーションシステム市場、

システム種類別、2025年~2030年(千台) 96

表 39 施設管理システム:照明制御システム用ビルオートメーションシステム市場、種類別、2021年~2024年 (百万米ドル) 96

表 40 施設管理システム:照明制御システム用ビルディングオートメーションシステム市場、種類別、2025 年~2030 年(百万米ドル) 96

表41 施設管理システム:照明制御システム向けビルオートメーションシステム市場、用途別、2021年~2024年(百万米ドル) 97

表42 施設管理システム:照明制御システム向けビルオートメーションシステム市場、用途別、2025年~2030年(百万米ドル) 97

表43 施設管理システム:ビルオートメーションシステム市場(HVAC制御システム)、HVACコンポーネント別、2021年~2024年(百万米ドル) 101

表44 施設管理システム:HVAC制御システム向けビルオートメーションシステム市場、HVACコンポーネント別、2025年~2030年(百万米ドル) 101

表45 施設管理システム: HVAC制御システム向けビルオートメーションシステム市場、アプリケーション別、2021年~2024年(百万米ドル) 102

表46 施設管理システム:HVAC制御システム向けビルオートメーションシステム市場、アプリケーション別、2025年~2030年 (百万米ドル) 102

表 47 セキュリティおよびアクセス制御システム:システムの種類別ビルディングオートメーションシステム市場、2021 年~2024 年(百万米ドル) 107

表 48 セキュリティおよびアクセス制御システム:システムの種類別ビルディングオートメーションシステム市場、2025 年~2030 年(百万米ドル) 107

表49 セキュリティおよびアクセス制御システム:ビルオートメーションシステム市場、用途別、2021年~2024年(百万米ドル) 107

表50 セキュリティおよびアクセス制御システム:ビルオートメーションシステム市場、用途別、2025年~2030年(百万米ドル) 107

表51 セキュリティおよびアクセス制御システム:ビルオートメーションシステム市場、地域別、2021年~2024年(百万米ドル) 108

表52 セキュリティおよびアクセス制御システム:ビルオートメーションシステム市場、地域別、2025年~2030年(百万米ドル) 108

表 53 セキュリティおよびアクセス制御システム:住宅用ビルディングオートメーションシステム市場、地域別、2021 年~2024 年(百万米ドル) 108

表 54 セキュリティおよびアクセス制御システム: 住宅用ビルディングオートメーションシステム市場、地域別、2025年~2030年(百万米ドル) 109

表 55 セキュリティおよびアクセス制御システム:商業用ビルディングオートメーションシステム市場、地域別、2021年~2024年(百万米ドル) 109

表 56 セキュリティおよびアクセス制御システム:商業用ビルオートメーションシステム市場、地域別、2025 年~2030 年(百万米ドル) 109

表 57 セキュリティおよびアクセス制御システム: 産業用ビルディングオートメーションシステム市場、地域別、2021年~2024年(百万米ドル) 110

表 58 セキュリティおよびアクセス制御システム:産業用ビルディングオートメーションシステム市場、地域別、2025年~2030年 (百万米ドル) 110

表 59 ビデオ監視システム:セキュリティおよびアクセス制御システム向けビルディングオートメーションシステム市場、種類別、2021 年~2024 年(百万米ドル) 110

表 60 ビデオ監視システム:セキュリティおよびアクセス制御システム向けビルディングオートメーションシステム市場、種類別、2025 年~2030 年(百万米ドル 111

表 61 ビデオ監視システム:セキュリティおよびアクセス制御システム向けビルディングオートメーションシステム市場、用途別、

2021–2024 (USD MILLION) 111

TABLE 62 ビデオ監視システム:セキュリティおよびアクセス制御システム向けビルオートメーションシステム市場、用途別、

2025–2030 (USD MILLION) 111

表63 セキュリティおよびアクセス制御システム:ビルオートメーション市場におけるハードウェア、製品別、2021年~2024年 (USD MILLION) 112

表64 セキュリティおよびアクセス制御システム:ビルオートメーション市場におけるハードウェア、製品別、2025年~2030年(百万米ドル) 112

表65 セキュリティおよびアクセス制御システム:ビルオートメーションシステム市場(アクセス制御システム)、用途別、

2021年~2024年(百万米ドル) 115

表66セキュリティおよびアクセス制御システム:アクセス制御システム向けビルオートメーションシステム市場、用途別、

2025年~2030年(百万米ドル) 115

表67 防火システム:ビルオートメーションシステム市場、

コンポーネント別、2021年~2024年(百万米ドル) 116

表68 防火システム:ビルオートメーションシステム市場、

コンポーネント別、2025年~2030年 (百万米ドル) 116

表69 防火システム:ビルオートメーションシステム市場、

用途別、2021年~2024年(百万米ドル) 116

表70 防火システム:ビルオートメーションシステム市場、

用途別、2025年~2030年(百万米ドル) 117

表71 防火システム:ビルオートメーションシステム市場、

地域別、2021年~2024年(百万米ドル) 117

表72 防火システム:ビルオートメーションシステム市場、

地域別、2025年~2030年(百万米ドル) 117

表73 防火システム: 住宅用ビルディングオートメーションシステム市場、地域別、2021年~2024年(百万米ドル) 118

表 74 防火システム:住宅用ビルディングオートメーションシステム市場、地域別、2025年~2030年(百万米ドル) 118

表75 防火システム:商業用ビルオートメーションシステム市場、地域別、2021年~2024年(百万米ドル) 118

表76 防火システム:商業用ビルオートメーションシステム市場、地域別、2025年~2030年(百万米ドル) 119

表77 防火システム:産業用ビルディングオートメーションシステム市場、地域別、2021年~2024年(百万米ドル) 119

表 78 防火システム:産業用ビルディングオートメーションシステム市場、地域別、2025年~2030年 (百万米ドル) 119

表79 ビルエネルギー管理ソフトウェア:ビルオートメーションシステム市場、用途別、2021年~2024年(百万米ドル) 122

表80 ビルエネルギー管理ソフトウェア:ビルオートメーションシステム市場、用途別、2025年~2030年(百万米ドル) 122

表81 ビルエネルギー管理ソフトウェア:ビルオートメーションシステム市場、地域別、2021年~2024年(百万米ドル) 122

表82 ビルエネルギー管理ソフトウェア:ビルオートメーションシステム市場、地域別、2025年~2030年 (百万米ドル) 123

表 83 ビルエネルギー管理ソフトウェア:住宅用ビルオートメーションシステム市場、地域別、2021 年~2024 年(百万米ドル) 123

表 84 ビルエネルギー管理ソフトウェア:住宅用ビルオートメーションシステム市場、地域別、2025 年~2030 年(百万米ドル) 124

表85 ビルエネルギー管理ソフトウェア:商業用ビルオートメーションシステム市場、地域別、2021年~2024年(百万米ドル) 124

表86 ビルエネルギー管理ソフトウェア:商業用ビルオートメーションシステム市場、地域別、2025年~2030年(百万米ドル) 124

表 87 ビルエネルギー管理ソフトウェア:産業用ビルオートメーションシステム市場、地域別、2021 年~2024 年 (百万米ドル) 125

表 88 ビルエネルギー管理ソフトウェア:産業用ビルオートメーションシステム市場、地域別、2025 年~2030 年(百万米ドル) 125

表 89 BASサービス:ビルオートメーションシステム市場、用途別、2021年~2024年(百万米ドル) 126

表90 BASサービス:ビルオートメーションシステム市場、用途別、2025年~2030年(百万米ドル) 126

表91 BASサービス:ビルオートメーションシステム市場、地域別、

2021年~2024年(百万米ドル) 126

表92 BASサービス:ビルオートメーションシステム市場、地域別、

2025年~2030年(百万米ドル) 126

表 93 BAS サービス:住宅用ビルディングオートメーションシステム市場、

地域別、2021 年~2024 年(百万米ドル) 127

表 94 BAS サービス: 住宅用ビルディングオートメーションシステム市場、

地域別、2025年~2030年(百万米ドル) 127

表 95 BAS サービス:商業用ビルディングオートメーションシステム市場、

地域別、2021年~2024年(百万米ドル) 127

表96 BASサービス:商業用ビルオートメーションシステム市場、

地域別、2025年~2030年(百万米ドル) 128

表 97 BAS サービス:産業用ビルディングオートメーションシステム市場、

地域別、2021 年~2024 年(百万米ドル) 128

表 98 BAS サービス:産業用ビルディングオートメーションシステム市場、

地域別、2025 年~2030 年(百万米ドル) 128

表 99 その他の提供サービス:ビルディングオートメーションシステム市場、用途別、2021 年~2024 年 (百万米ドル) 129

表100 その他の提供サービス:ビルオートメーションシステム市場、用途別、2025年~2030年(百万米ドル) 129

表101 その他の提供サービス:ビルオートメーションシステム市場、地域別、2021年~2024年(百万米ドル) 130

表102 その他の提供サービス:ビルオートメーションシステム市場、地域別、2025年~2030年(百万米ドル) 130

表 103 その他の製品:2021 年から 2024 年までの地域別住宅用ビルディングオートメーションシステム市場(百万米ドル) 130

表 104 その他の製品:2025 年から 2030 年までの地域別住宅用ビルディングオートメーションシステム市場 (百万米ドル) 131

表105 その他の製品:商業用ビルオートメーションシステム市場、地域別、2021年~2024年(百万米ドル) 131

表106 その他の製品:商業用ビルオートメーションシステム市場、地域別、2025年~2030年(百万米ドル) 131

表 107 その他の提供品:産業用ビルディングオートメーションシステム市場、地域別、2021 年~2024 年(百万米ドル) 132

表 108 その他の提供品:産業用ビルディングオートメーションシステム市場、地域別、2025 年~2030 年(百万米ドル) 132

表 109 通信技術別ビルディングオートメーションシステム市場、2021 年~2024 年(百万米ドル) 135

表 110 通信技術別ビルディングオートメーションシステム市場、2025 年~2030 年(百万米ドル) 135

表111 ビルオートメーションシステム市場、用途別、

2021–2024年(百万米ドル) 144

表112 ビルオートメーションシステム市場、用途別、

2025–2030年(百万米ドル) 144

表 113 住宅用:提供別ビルディングオートメーションシステム市場、

2021 年~2024 年(百万米ドル) 146

表 114 住宅用:提供別ビルディングオートメーションシステム市場、

2025 年~2030 年 (百万米ドル) 146

表 115 住宅用:施設管理システム向けビルディングオートメーションシステム市場、システム種類別、2021 年~2024 年 (百万米ドル) 147

表 116 住宅用:施設管理システム向けビルディングオートメーションシステム市場、システムの種類別、2025 年~2030 年 (百万米ドル) 147

表 117 住宅用:セキュリティおよびアクセス制御システム向けビルディングオートメーションシステム市場、種類別、2021 年~2024 年(百万米ドル) 147

表 118 住宅用:セキュリティおよびアクセス制御システム向けビルディングオートメーションシステム市場、種類別、2025 年~2030 年(百万米ドル) 147

表 119 商業用:提供内容別ビルオートメーションシステム市場、

2021年~2024年(百万米ドル) 150

表 120 商業用:提供内容別ビルオートメーションシステム市場、

2025年~2030年 (百万米ドル) 151

表 121 商業用:施設管理システム向けビルディングオートメーションシステム市場、システム種類別、2021 年~2024 年(百万米ドル) 151

表 122 商業用:施設管理システム向けビルディングオートメーションシステム市場、システム種類別、2025 年~2030 年 (百万米ドル) 151

表 123 商業用:セキュリティおよびアクセス制御システム向けビルディングオートメーションシステム市場、種類別、2021 年~2024 年(百万米ドル) 152

表 124 商業:セキュリティおよびアクセス制御システム向けビルディングオートメーションシステム市場、種類別、2025年~2030年(百万米ドル) 152

表 125 産業:ビルディングオートメーションシステム市場、提供内容別、

2021年~2024年 (百万米ドル) 153

表 126 産業:提供別ビルディングオートメーションシステム市場、

2025 年~2030 年(百万米ドル) 154

表 127 産業:施設管理システム向けビルディングオートメーションシステム市場、システムの種類別、2021 年~2024 年(百万米ドル) 154

表 128 産業: 産業:施設管理システム向けビルディングオートメーションシステム市場、システム種類別、2025年~2030年(百万米ドル) 154

表 129 産業: セキュリティおよびアクセス制御システム向けビルディングオートメーションシステム市場、種類別、2021年~2024年(百万米ドル) 155

表 130 産業:セキュリティおよびアクセス制御システム向けビルディングオートメーションシステム市場、種類別、2025 年~2030 年(百万米ドル) 155

表131 ビルオートメーションシステム市場、地域別、

2021–2024年(百万ドル) 157

表132 ビルオートメーションシステム市場、地域別、

2025–2030年(百万ドル) 158

表 133 北米:ビルオートメーションシステム市場、国別、

2021 年~2024 年(百万米ドル) 159

表 134 北米:ビルオートメーションシステム市場、国別、

2025 年~2030 年 (百万米ドル) 160

表 135 北米:提供別ビルディングオートメーションシステム市場、

2021 年~2024 年(百万米ドル) 160

表 136 北米:提供別ビルディングオートメーションシステム市場、

2025~2030 年(百万米ドル) 160

表 137 ヨーロッパ:国別ビルディングオートメーションシステム市場、

2021~2024 年(百万米ドル) 165

表 138 ヨーロッパ:ビルオートメーションシステム市場、国別、

2025 年~2030 年(百万米ドル) 165

表 139 ヨーロッパ:ビルオートメーションシステム市場、提供別、

2021 年~2024 年(百万米ドル) 165

表 140 ヨーロッパ:提供別ビルディングオートメーションシステム市場、

2025 年~2030 年(百万米ドル) 166

表 141 アジア太平洋地域:国別ビルディングオートメーションシステム市場、

2021 年~2024 年 (百万米ドル) 170

表 142 アジア太平洋地域:ビルオートメーションシステム市場、国別、

2025–2030 年(百万米ドル) 170

表 143 アジア太平洋地域:ビルオートメーションシステム市場、提供内容別、

2021–2024年(百万米ドル) 171

表144 アジア太平洋地域:ビルオートメーションシステム市場、提供内容別、

2025–2030年(百万米ドル) 171

表145 行:ビルオートメーションシステム市場、地域別、

2021–2024(百万米ドル) 175

表146 行:ビルオートメーションシステム市場、地域別、

2025–2030(百万米ドル) 175

表147 行:提供内容別ビルオートメーションシステム市場

2021年~2024年(百万米ドル) 176

表148 行:提供内容別ビルオートメーションシステム市場

2025年~2030年(百万米ドル) 176

表149 ビルオートメーションシステム市場:主要企業の採用戦略の概要、2021年2月~2025年5月 178

表150 ビルオートメーションシステム市場:競争の度合い、2024年 180

表151 ビルオートメーションシステム市場:地域別足跡 187

表152 ビルオートメーションシステム市場:提供別足跡 188

表 153 通信技術のフットプリント 189

表 154 ビルディングオートメーションシステム市場:アプリケーションのフットプリント 190

表 155 ビルディングオートメーションシステム市場:主要スタートアップ/中小企業の詳細リスト 193

表 156 ビルオートメーションシステム市場:主要スタートアップ/中小企業

の競争ベンチマーク 194

表 157 ビルオートメーションシステム市場:製品発売、2021年2月~2025年5月 195

表158 ビルオートメーションシステム市場:取引、2021年2月~2025年5月 196

表159 ジョンソンコントロールズ:会社概要 197

表160 ジョンソンコントロールズ:提供製品/ソリューション/サービス 198

表161 ジョンソンコントロールズ:製品発売 199

表162 ジョンソンコントロールズ:取引 200

表163 ジョンソンコントロールズ:事業拡大 202

表164 シュナイダーエレクトリック:会社概要 203

表165 シュナイダーエレクトリック:製品/ソリューション/サービス 204

表166 シュナイダーエレクトリック:製品発売 205

表167 シュナイダーエレクトリック:取引 206

表168 シュナイダーエレクトリック:事業拡大 206

表169 シュナイダーエレクトリック:その他の動向 207

表170 ハネウェル・インターナショナル・インク:会社概要 208

表171 ハネウェル・インターナショナル・インク:製品/ソリューション/サービス 209

表172 ハネウェル・インターナショナル・インク:製品発売 211

表173 ハネウェル・インターナショナル社:取引 212

表174 シーメンス:会社概要 216

表175 シーメンス:提供製品/ソリューション/サービス 218

表176 シーメンス:製品発売 218

表177 シーメンス:取引 219

表178 シーメンス:その他の動向 220

表179 キャリア:会社概要 222

表 180 キャリア:提供製品/ソリューション/サービス 223

表 181 キャリア:新製品 224

表 182 キャリア:取引 226

表 183 ロバート・ボッシュ GMBH:会社概要 228

表 184 ロバート・ボッシュ GMBH:製品/ソリューション/サービス 229

表 185 ロバート・ボッシュ GMBH:取引 230

表 186 レグランド:会社概要 231

表 187 レグランド:製品/ソリューション/サービス 232

表 188 レグランド:新製品の発売 233

表 189 レグランド:取引 234

表 190 ハベル:会社概要 235

表191 ハベル:製品/ソリューション/サービス 237

表192 ハベル:新製品発売 237

表193 ハベル:取引 238

表194 ABB:会社概要 239

表 195 ABB:提供製品/ソリューション/サービス 240

表 196 ABB:製品発売 242

表 197 ABB:取引 242

表 198 TRANE TECHNOLOGIES PLC:会社概要 243

表 199 TRANE TECHNOLOGIES PLC:提供製品/ソリューション/サービス 244

表 200 TRANE TECHNOLOGIES PLC:製品発売 245

表 201 TRANE TECHNOLOGIES PLC:取引 245

| ※参考情報 ビルディングオートメーションシステム(BAS)とは、建物内の設備や機器を自動的に制御・監視するためのシステムであり、主にエネルギー効率の向上や快適な居住空間の提供、設備の保守管理を目的としています。BASは、HVAC(暖房、換気、空調)、照明、セキュリティ、火災防止、エネルギー管理など、さまざまなサブシステムを統合し、全体を一元的に管理することができます。 BASの主な種類には、集中管理型、分散管理型、ハイブリッド型の三つがあります。集中管理型では、すべての設備が一つの中央制御室から管理されます。この方式は、管理が容易で一元的な情報の収集が可能ですが、全てのデータが中央に集中するため、システムがダウンすると全体の機能が停止するリスクがあります。次に、分散管理型は、各設備が独立して制御される方式であり、個々の機器が自律的に動作するため、一部分の故障が全体に影響を及ぼしにくいという利点があります。しかし、統合的な管理が難しく、データの一貫性を保つためには工夫が必要です。最後に、ハイブリッド型は、これら二つの長所を取り入れた方式であり、効率的な管理を実現します。 BASの用途は非常に多岐にわたります。まず、企業のオフィスビルや商業施設においては、エネルギーコストの削減や快適な作業環境の提供を目指して、多くの導入が進んでいます。また、病院や学校、ホテルなどでは、館内の安全性や快適性を保つためにBASが重要な役割を果たしています。特に、温度や湿度の管理は、居住者の健康や作業効率に大きく影響するため、精密な制御が求められます。 BASの関連技術としては、センサー技術、通信技術、データ解析技術、IoT(モノのインターネット)技術があります。センサー技術は、温度や湿度、照度、人の動きなどを感知し、それに基づいて自動的に制御を行います。通信技術は、これらの情報を中央制御システムへ送信する役割を果たします。近年では、無線通信を用いることで、配線の手間を軽減し、設置コストを削減することが可能になっています。 データ解析技術は、収集した情報を基に最適な制御を行うために必要です。例えば、過去のデータを分析し、ベストな温度設定や照明のタイミングを導き出すことができます。IoT技術との組み合わせにより、スマートフォンやタブレットを使用して離れた場所からシステムを監視・制御することができるようになり、利便性が向上しています。 さらに、エネルギーマネジメントシステム(EMS)やスマートグリッド技術との連携が進んでおり、再生可能エネルギーの導入や省エネルギーの取り組みが一層推進されています。これにより、持続可能な社会の実現に貢献することが期待されています。また、環境保護やコスト削減の観点からも、BASの導入はますます重要性を増しています。 総じて、ビルディングオートメーションシステムは、効率的なエネルギー使用や快適な環境を提供するための重要な技術であり、今後もさらなる進化が期待されています。特にAIや機械学習の技術が導入されることで、より高度な制御や予測が可能となり、ビルの運営における効率性や安全性が一層向上するでしょう。BASは、ますます多様化するニーズに応えるために、継続的な技術革新が求められています。今後の展開に注目が集まる分野の一つと言えるでしょう。 |