インテリジェントロボット市場の魅力的な機会

アジア太平洋

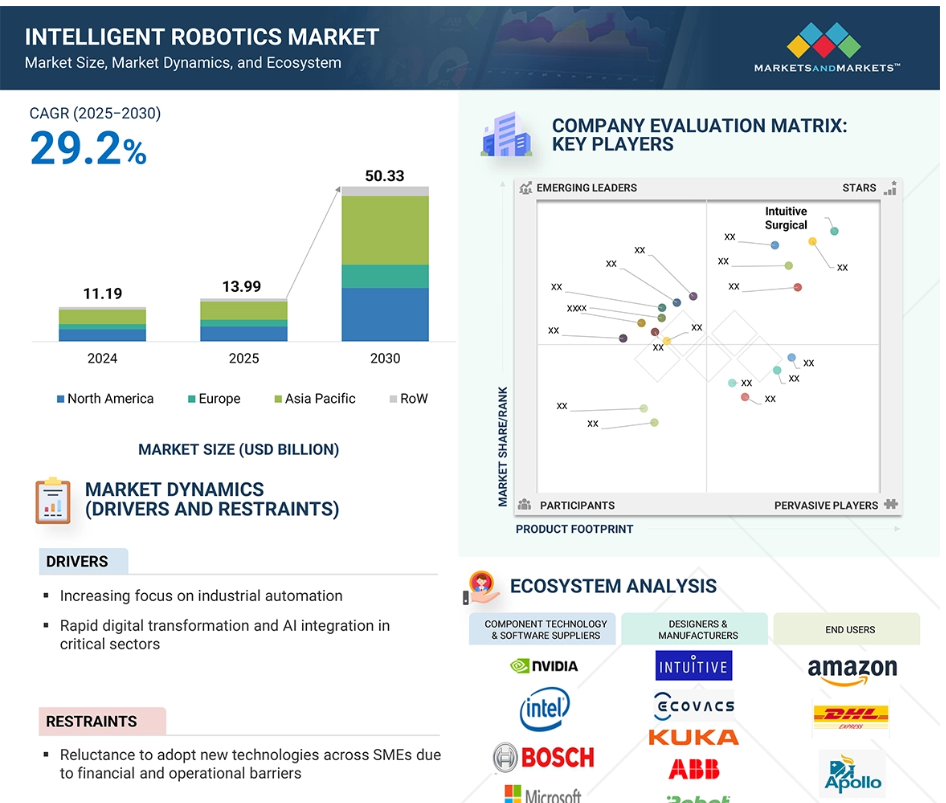

2030年には、アジア太平洋地域が世界のインテリジェントロボット市場で最大のシェアを占める見通しです。

重要な分野における急速なデジタルトランスフォーメーションとAIの統合が、インテリジェントロボット市場を牽引するでしょう。

製品発売は、今後 5 年間で市場参加者にとって成長の機会となることが予想されます。

サービスロボットセグメントは、2030 年に最大の市場シェアを占める見通しです。

Intuitive Surgical(アメリカ)、iRobot Corporation(アメリカ)、ECOVACS(中国)、KUKA AG(ドイツ)、ABB(スイス)は、インテリジェントロボット市場の主要企業です。

世界のインテリジェントロボット市場の動向

推進要因:重要分野における急速なデジタルトランスフォーメーションと AI の統合

重要な分野における急速な仮想化トランスフォーメーションと人工知能(AI)の導入により、インテリジェントロボット市場の成長が大幅に加速しています。産業が業務と生産のエコシステムの加速化に移行する中、リアルタイムの意思決定、予測分析、自立的な機能を備えたロボットシステムに対する需要が高まっています。AI アルゴリズムとデバイスを搭載したインテリジェントロボットは、従来のロボットシステムよりも優れた性能、適応性、精度で複雑な業務を実行するために導入されています。自動車、航空宇宙、医療、物流などの分野では、AI 駆動のロボットが、動的な作業スケジューリング、病気の検出、適応性の高い精密な管理、人間とシステムの連携を促進することで、よりスマートな自動化を実現しています。例えば、医療分野では、インテリジェントロボットが、外科手術や患者ケアを高い精度で支援しています。同時に、物流分野では、リアルタイムのナビゲーションと在庫管理により、倉庫業務を最適化しています。さらに、クラウドインフラストラクチャ、IoT 統合、ファセットコンピューティングの利用拡大により、ロボット構造の拡張性と応答性が向上し、シームレスなデータ交換とマシン全体の接続が可能になっています。政府や民間企業は、進化する世界情勢の中で競争力を維持するために、AI ベースの自動化への投資をますます増やしています。これらの傾向は、デジタル化と AI の採用が、主要産業におけるスマートロボットの将来をいかに急速に変えているかを強調しています。

制約要因:財務的および運用上の障壁による中小企業における新技術の採用への抵抗

経済的および運用上の障害により、中小企業(SMB)によるインテリジェントロボットの採用は限定的であり、市場の発展に大きな制約となっています。インテリジェントロボットシステムの購入、統合、メンテナンスなど、導入コストが高額であるため、小規模企業の設備投資予算を上回る場合が多くあります。さらに、このような技術の場合、利益率(ROI)は、利益率が低く、計画サイクルが短い中小企業では、大企業よりも時間がかかる傾向があります。運用面では、多くの中小企業は、インテリジェントロボットを導入・管理するために必要な、高度な IT システムや熟練した人材などのインフラが整備されていません。設置および生産段階では、小規模事業における適応オプションが限られていることや、既存のシステムに新しい技術を統合する難しさも、導入の足かせとなっています。さらに、小規模な生産環境では、認知度の低さがしばしば有効に活用されます。大企業はインテリジェントオートメーションを迅速に導入していますが、中小企業はより慎重です。この導入の差は、世界市場の成長を遅らせています。これらの経済的および運用上の課題に対処することが、より広い市場の可能性を開く上で重要となります。

機会:スマートシティプロジェクトの導入拡大

都市部は、インフラ、サービス、生活の質を向上させるために先進技術を迅速に導入しているため、スマートシティプロジェクトの導入は、インテリジェントロボット市場にとって重要な機会となっています。スマートシティは、自動化、リアルタイムデータ、およびペアリングされたシステムに依存しており、公共の安全、廃棄物管理、輸送、監視、メンテナンスなどの分野において、インテリジェントロボットの需要が旺盛です。AI、IoT、エッジコンピューティングを統合したインテリジェントロボットは、自動化や繊細な作業に不可欠です。例えば、自律型サービスロボットは、街路の清掃、スマートごみの収集、インフラの点検などに使用され、手作業への依存度を低減し、運用効率を向上させます。輸送分野では、ロボットシステムが交通監視、車両とインフラ間の通信、自律走行の運用をサポートしています。公共の安全分野では、ドローンや後部カメラが過負荷や緊急事態の監視に役立っています。さらに、スマートシティのインテリジェントロボットで生成される膨大なデータは、時間の経過とともに学習、適応、改善され、より応答性が高く柔軟な都市システムに貢献しています。また、政府や民間のステークホルダーは、将来を見据えた都市計画と、サステナビリティ、安全性、デジタルインクルージョンに対する需要の高まりに対応するため、ロボットソリューションに積極的に投資しています。都市化の加速に伴い、インテリジェントロボットは、よりスマートで回復力のある都市に欠かせない要素となり、先進国および新興国の市場における長期的な成長軌道を強化しています。

課題:高度な技術的複雑さと商品化の問題

高度な技術的複雑さと商品化の課題は、インテリジェントロボットの普及における大きな障害となっています。インテリジェントロボットの開発には、高度なハードウェアコンポーネント、ソフトウェアアルゴリズム、AI 機能を統合する必要があり、そのすべては、複雑でダイナミックな産業環境において確実に機能するように設計されなければなりません。センサー、アクチュエーター、機械学習モデル、制御システム間の正確な連携を確保するには、研究開発投資とエンジニアリングの専門知識が必要となり、開発コストが高くなります。さらに、強力なサイバーセキュリティ構造、リアルタイムのデータ処理、システムの相互運用性により、技術的な複雑さが増しています。また、商業化の課題も市場の成長を妨げています。多くの中小企業は、特に標準化されたベンチマークや導入ガイドラインがないため、インテリジェントロボットに関連する高い初期費用と投資回収期間の延長を正当化することに苦労しています。これらのシステムを構築、プログラム、維持するための効果的な労働力が不足していることも、この問題をさらに複雑化しています。さらに、地域によって規制要件が異なるため、製品の承認が遅れ、グローバル企業の事業拡大が制限される場合もあります。既存のシステムとの統合も、十分な適応や改造を必要とする場合が多く、もう一つの大きな障害となっています。その結果、技術的な進歩は著しいものの、インテリジェントロボットの本格的な商業化は、特にコストに敏感で労働集約的な産業において、技術的な問題や経済性の問題を引き起こしています。

世界のインテリジェントロボット市場エコシステム分析

インテリジェントロボットのエコシステムには、部品/技術およびソフトウェアのサプライヤー、設計者および製造業者、システムインテグレーター、販売業者、エンドユーザーが含まれます。各社は、この分野におけるイノベーションを実現するために、知識、リソース、専門知識を共有し、市場の発展に協力しています。Intuitive Surgical(アメリカ)、iRobot Corporation(アメリカ)、ECOVACS(中国)、FANUC CORPORATION(日本)、ABB(スイス)、KUKA AG(ドイツ)などのメーカーが、この市場の中心を占めています。これらの企業は、さまざまな用途向けのソリューションの開発を担当しています。

2030年には、サービスロボットセグメントが最大の市場シェアを占める見通しです。

サービスロボットの需要の高まりは、商業、家庭、産業分野における用途の拡大によるものです。従来の産業用ロボットは工場に固定されていましたが、サービスロボットは、医療、ホスピタリティ、物流、施設管理など、人間の業務を支援することを目的としています。構造化されていない環境でも動作する能力と、AI、自然言語処理、コンピュータビジョン技術との組み合わせにより、その機能、自律性、人間との相互作用が強化されています。医療分野では、患者のモニタリング、手術の補助、高齢者の介護など、サービスロボットの用途が拡大しており、労働力不足の解消や重要な手術の精度向上に貢献しています。物流分野では、自律移動ロボット(AMR)やドローンが、倉庫業務、ラストマイル配送、在庫管理を最適化しています。特にパンデミック後の時代において、非接触サービスのニーズが高まっていることも、小売業や公共分野での採用を後押ししています。センサーの価格低下、バッテリー性能の向上、クラウド接続性の向上により、サービスロボットの入手可能性と拡張性が拡大しています。産業が安全性、効率性、顧客満足度に重点を置く中、スマートサービスロボットの需要は他のカテゴリーを上回り、世界的なインテリジェントロボットの採用を推進すると予想されます。

予測期間中は、パーソナルおよび家庭支援セグメントがインテリジェントロボット市場で最大の市場規模に達すると予想されています。

急成長する AI の開発は、パーソナルおよび家庭支援セグメントの成長、消費者の利便性に対する需要の高まり、世界的な高齢化の流れを後押ししています。このカテゴリーのインテリジェントロボットは、清掃や介護からホームモニタリング、パーソナルコンパニオンまで、さまざまな用途に採用されています。これらのロボットは、機械学習、言語認識、環境認識技術を利用して、家庭環境において高度な自律性と柔軟性を備えた洗練された機能を提供します。共働き世帯の増加や多忙な都市生活により、日常生活を改善するインテリジェントホームソリューションの需要が高まっています。さらに、中国や日本などの国々では高齢者が増加しており、移動支援、服薬リマインダー、社交の支援など、自立した生活を可能にする介護ロボットの需要も拡大しています。製品の価格手頃さと、使いやすいインターフェースの継続的な進歩も、あらゆる所得層における普及に貢献しています。企業は、スマートホーム環境にシームレスに溶け込む多機能ロボットの導入に向けて、研究開発に多額の投資を行っています。その結果、パーソナルおよび家庭支援セグメントが最大の市場規模に達し、家庭での家事やパーソナルケアのやり方に革命をもたらすでしょう。

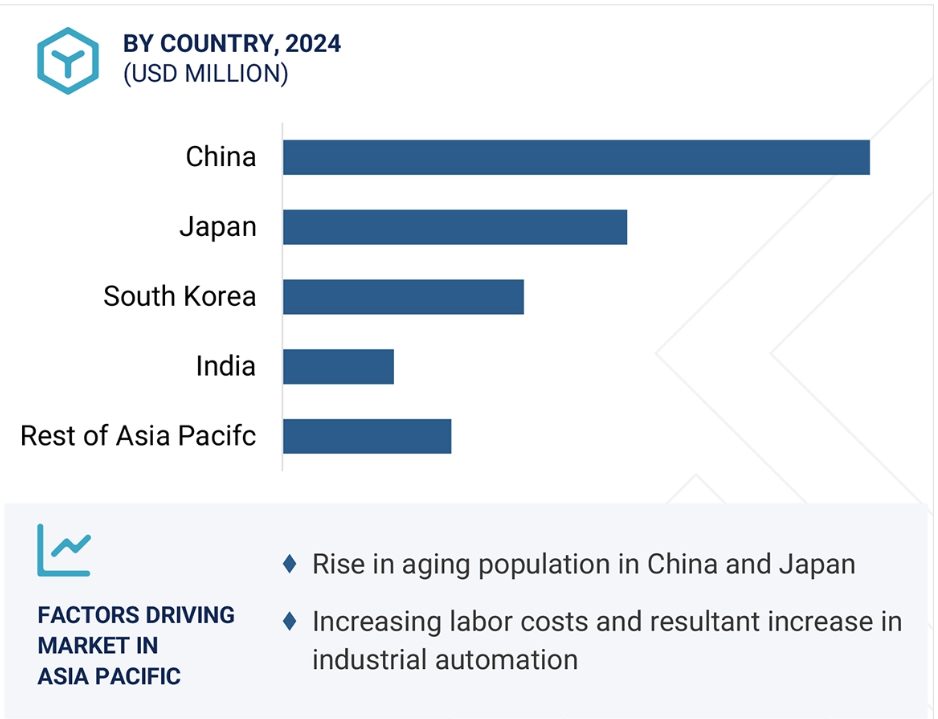

2025年から2030年にかけて、アジア太平洋地域がインテリジェントロボット市場で最高のCAGRを記録

中国、日本、韓国、インドなどの主要経済国における急速な工業化、有利な政府政策、および堅調な技術採用が、アジア太平洋地域のインテリジェントロボット市場を牽引しています。この地域は、世界的な電子、自動車、および半導体製造のハブとして台頭しています。産業は、生産性、品質、および運用効率の向上のために、スマートロボットの採用を急速に進めています。特に中国は、海外への自動化技術への依存を最小限に抑え、先端製造分野を支配することを目指す「中国製造 2025」構想の一環として、ロボットに多額の投資を行っています。日本および韓国は、成熟したロボットエコシステムと AI およびセンサー技術における優位性を活かし、産業用およびサービス用ロボットの用途の開発を進めています。インドは、さまざまな分野における自動化、インテリジェント工場、人工知能ベースのソリューションへの投資が拡大しており、潜在的な市場として注目されています。さらに、中産階級の拡大と、特に人口密集都市におけるローカルサービスロボットの需要の高まりが、消費者分野での採用を後押ししています。ハードウェアの価格低下と、技術志向のスタートアップ企業の健全な存在も相まって、この地域は予測期間において最も急速に拡大するインテリジェントロボット市場となるでしょう。

インテリジェントロボット市場の最近の動向

- 2025年3月、ABB は、アイテムピッキング製品群に 2 つの AI 搭載機能モジュールを追加し、物流および E コマースのサプライチェーン向けロボットソリューションのポートフォリオを拡充しました。この製品には、大手ファッション小売企業や物流企業によってテストされた ABB の AI ベースのビジョン技術が採用されています。Fashion InductorとParcel Inductorは、物流プロセスで最も重要な2つの工程であるアイテムピッキングとソーター誘導に対応するソリューションを提供します。

- 2025年3月、NVIDIA Corporationは、リアルタイムAIセンサー処理プラットフォーム「NVIDIA Holoscan 3.0」をリリースしました。この最新バージョンは動的フロー制御を提供し、開発者がより堅牢でスケーラブルかつ効率的なシステムを設計可能にします。物理 AI が急速に進化する中、Holoscan 3.0 はその変化に対応できるように設計されており、ダイナミックな環境上の課題に容易に対処することができます。

- 2025年2月、ダッソー・システムズは、KUKA AG の産業用ソフトウェアソリューションのデジタルエコシステムである mosaixx に参加し、KUKA のお客様にダッソー・システムズの 3DEXPERIENCE プラットフォームおよびアプリケーションを簡単に購入、ご利用いただけるようになりました。ダッソー・システムズと KUKA AG は、KUKA Digital と共に、企業がより効率的で適応性の高いソリューションの開発を推進し、業務を変革する機会を創出しています。

- 2024年7月、iRobot Corporation は、Roomba Combo 10 Max Robot + AutoWash Dock を発表しました。新設計の Roomba Combo 10 Max は、同社初の多機能 AutoWash Dock と追加されたインテリジェンスにより、独立した清掃を新たなレベルに引き上げます。

- 2024年3月、FluoGuide は Intuitive Surgical Operations, Inc. と提携し、脳、頭、頸部の癌手術用のロボット手術ガイダンス用 FG001 の臨床開発を推進しました。この開発は、頭頸部癌の腫瘍画像診断と手術切除縁の評価に重点を置いており、臨床段階の支援と Intuitive の技術プラットフォームに関するエビデンスの収集を目的としています。

- 2024年7月、AMD は AI ソフトウェア企業 Silo AI を買収しました。この買収は、AMD の AI 能力、特にデータセンター向けの高度な AI ソリューションの開発を強化することを目的としています。

主要市場プレーヤー

インテリジェントロボット市場トップ企業一覧

インテリジェントロボット市場では、以下の企業が主導的な地位を占めています。

Intuitive Surgical (US)

iRobot Corporation (US)

ECOVACS (China)

KUKA AG (Germany)

ABB (Switzerland)

NVIDIA Corporation (US)

Advanced Micro Devices, Inc. (US)

HANSON ROBOTICS LTD. (China)

Intel Corporation (US)

FANUC CORPORATION (Japan)

SoftBank Robotics Group (Japan)

Tesla (US)

Diligent Robotics Inc. (US)

Dusty Robotics (US)

Starship Technologies (US)

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 対象市場および地域範囲 26

1.3.2 対象範囲および除外項目 27

1.3.3 対象年 28

1.4 対象通貨 28

1.5 対象単位 28

1.6 制限事項 28

1.7 利害関係者 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 主要な二次情報源の一覧 31

2.1.1.2 二次情報源からの主要データ 32

2.1.2 一次データ 32

2.1.2.1 一次インタビュー参加者一覧 32

2.1.2.2 一次情報源からの主要データ 33

2.1.2.3 一次情報源の内訳 33

2.1.2.4 産業に関する主な見解 34

2.1.3 二次調査および一次調査 34

2.2 市場規模の推定 35

2.2.1 ボトムアップアプローチ 35

2.2.1.1 ボトムアップ分析を用いた市場規模の算出方法

(需要側) 35

2.2.2 トップダウンアプローチ 36

2.2.2.1 トップダウン分析を用いた市場規模の算出方法

(供給側) 37

2.3 市場細分化とデータ三角測量 38

2.4 調査の仮定 39

2.5 調査の制限 39

2.6 リスク分析 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 44

4.1 インテリジェントロボット市場におけるプレーヤーにとっての魅力的な機会 44

4.2 ロボットの種類別インテリジェントロボット市場 44

4.3 移動性別インテリジェントロボット市場 45

4.4 アプリケーション別インテリジェントロボット市場 45

4.5 アプリケーションおよび国別アジア太平洋地域のインテリジェントロボット市場 46

4.6 地域別インテリジェントロボット市場 46

5 市場の概要 47

5.1 はじめに 47

5.2 市場動向 47

5.2.1 推進要因 48

5.2.1.1 産業オートメーションへの注目度の高まり 48

5.2.1.2 重要分野における急速なデジタルトランスフォーメーションと AI の統合 48

5.2.1.3 ロボット支援手術の人気の高まり 49

5.2.2 抑制要因 51

5.2.2.1 ロボットシステムの相互運用性と統合に伴う複雑さ 51

5.2.2.2 財務的および運用上の障壁による中小企業による新技術の採用への抵抗 51

5.2.3 機会 52

5.2.3.1 熟練労働力の不足と高い人件費 52

5.2.3.2 スマートシティプロジェクトの実施 52

5.2.3.3 費用対効果の高い高齢者介護ソリューションの需要の高まり 53

5.2.4 課題 54

5.2.4.1 高い技術的複雑さと商業化の問題 54

5.3 顧客のビジネスに影響を与えるトレンド/ディスラプション 55

5.4 価格分析 55

5.4.1 主要プレーヤーが提供するインテリジェントロボットの価格帯、

ロボットの種類別、2024 年 56

5.4.2 産業用ロボットの平均販売価格動向、地域別、2021 年~2024 年 56

5.5 バリューチェーン分析 57

5.6 エコシステム分析 59

5.7 技術分析 61

5.7.1 主要技術 61

5.7.1.1 高度な音声合成 61

5.7.1.2 マシンビジョン 62

5.7.1.3 コンピュータビジョン 62

5.7.1.4 ロボット・アズ・ア・サービス(RaaS) 62

5.7.2 補完技術 62

5.7.2.1 モノのインターネット(IoT) 62

5.7.3 関連技術 63

5.7.3.1 スマート材料 63

5.7.3.2 ソフトロボット 63

5.8 特許分析 63

5.9 貿易分析 66

5.9.1 輸入シナリオ (HS コード 847950) 66

5.9.2 輸出シナリオ (HS コード 847950) 67

5.10 主要なカンファレンスとイベント(2025年~2026年) 68

5.11 ケーススタディ分析 70

5.11.1 アマゾン・ロボティクス、従業員の業務最適化のために 8 台のロボットを導入

70

5.11.2 PAL ロボティクス、高齢者支援の革新的なロボットを導入するサンドロ・プロジェクトに参加

70

5.11.3 日本トレンドフードサービス、ソフトバンクロボットグループの「キーンボット」ロボットを導入し、効率とスタッフの生産性を向上 71

5.12 投資および資金調達シナリオ 71

5.13 規制の動向 72

5.13.1 規制機関、政府機関、その他の組織 72

5.13.2 基準 76

5.14 ポーターの5つの力分析 80

5.14.1 新規参入の脅威 81

5.14.2 代替品の脅威 81

5.14.3 供給者の交渉力 82

5.14.4 購入者の交渉力 82

5.14.5 競争の激しさ 82

5.15 主要な利害関係者および購買プロセス 83

5.15.1 購買プロセスにおける主要な利害関係者 83

5.15.2 購買基準 84

5.16 2025 年のアメリカの関税がインテリジェントロボット市場に与える影響 84

5.16.1 はじめに 84

5.16.2 主な関税率 85

5.16.3 価格への影響分析 86

5.16.4 国/地域への影響 87

5.16.4.1 アメリカ 87

5.16.4.2 ヨーロッパ 87

5.16.4.3 アジア太平洋地域 88

5.16.5 アプリケーションへの影響 88

6 ロボットの種類別インテリジェントロボット市場 90

6.1 はじめに 91

6.2 サービスロボット 92

6.2.1 種類別 93

6.2.1.1 地上 93

6.2.1.1.1 個人用および産業用アプリケーションでの導入の増加がセグメントの成長を促進 93

6.2.1.2 水中 94

6.2.1.2.1 研究目的での使用の増加がセグメントの成長に貢献 94

6.2.2 用途の種類別 95

6.2.2.1 商業用 95

6.2.2.1.1 セグメントの成長に貢献する清掃ロボットの利用の増加 95

6.2.2.2 家庭用 95

6.2.2.2.1 パーソナルアシスタントおよび

高齢者介護ロボットの開発が市場を牽引します 95

6.3 産業用ロボット 96

6.3.1 IOT、AI、クラウド技術との統合が進み、セグメントの成長を促進します 96

6.4 協働ロボット 97

6.4.1 製造プロセスにおける採用拡大が

効率、生産性、安全性の向上を推進し、市場を牽引します 97

7 移動型インテリジェントロボット市場 99

7.1 はじめに 100

7.2 固定型 101

7.2.1 AI搭載型適応制御、予測メンテナンス、および

ビジョンガイド型検査機能によるセグメント成長の促進 101

7.3 移動型 101

7.3.1 セグメントの成長を促進する、ビジョンシステム、リアルタイムセンサー、AI アルゴリズムの統合 101

8 アプリケーション別インテリジェントロボット市場 102

8.1 はじめに 103

8.2 産業オートメーション 105

8.2.1 セグメントの成長を加速するスマートファクトリーおよび

インダストリー 4.0 イニシアチブへの投資の増加 105

8.3 物流および倉庫業 109

8.3.1 セグメントの成長を促進する在庫管理の効率、正確性、および拡張性の向上に対する関心の高まり 109

8.4 医療および医療支援 114

8.4.1 精密医療、労働力最適化、

および患者アウトカムの向上に対する需要の急増がセグメント成長を促進する 114

8.5 農業 118

8.5.1 市場を牽引する、精密農業、労働力の最適化、および持続可能な農業の実践に対するニーズの高まり 118

8.6 軍事および防衛 122

8.6.1 リアルタイムの意思決定、自律航行、および適応型ミッション実行に対する重視の高まりがセグメントの成長を促進

8.6.1 リアルタイム意思決定、

自律航法、および適応型ミッション実行への重点強化が

セグメント成長を促進する 122

8.7 個人用・家庭用アシスタント 126

8.7.1 セグメントの成長に寄与するスマートホームの人気の高まり 126

8.8 その他の用途 131

9 地域別インテリジェントロボット市場 136

9.1 はじめに 137

9.2 北米 138

9.2 北米 138

9.2.1 北米のマクロ経済見通し 139

9.2.2 アメリカ 141

9.2.2.1 AI、ML、自動化技術の急速な進歩が市場成長を後押し 141

9.2.3 カナダ 142

9.2.3.1 市場成長を後押しする、活況を呈する技術産業と高い研究開発費 142

9.2.3.1 市場成長を促進する、活況を呈する技術産業と高い研究開発費

142

9.2.4 メキシコ 144

9.2.4.1 市場成長に貢献する、AI 統合ロボットの普及拡大

144

9.3 ヨーロッパ 145

9.3.1 ヨーロッパのマクロ経済見通し 145

9.3.2 イギリス 148

9.3.2.1 AI および協働ロボットの急速な進歩が市場成長を加速 148

9.3.3 ドイツ

9.3.3.1 強力な産業基盤と自動化への注力により市場成長を促進 149 149

9.3.3.1 強力な産業基盤と自動化への注力により

市場成長を促進 149

9.3.4 フランス 150

9.3.4.1 生産性の向上、運用コストの削減、労働力不足の解消を目的としたロボットの導入拡大が市場を牽引 150

9.3.5 イタリア 152

9.3.5.1 市場成長を促進する、産業全体の効率と生産性の向上に対する関心の高まり 152

9.3.6 スペイン 153

9.3.6.1 市場成長を促進する、自動化ソリューションの需要の増加 153

9.3.7 その他のヨーロッパ諸国 154

9.4 アジア太平洋地域

9.4 アジア太平洋地域 156

9.4.1 アジア太平洋地域のマクロ経済見通し 156

9.4.2 中国 159

9.4.2.1 労働集約型産業における自動化ソリューションの採用拡大が市場成長に貢献 159

9.4.3 日本 160

9.4.3.1 ロボットと自動化技術の統合の進展が需要を刺激します 160

9.4.4 韓国 162

9.4.4.1 市場成長を加速するセンサー技術の急速な進歩 162

9.4.5 インド

9.4.5.1 デジタルトランスフォーメーションの進展と堅調な IT インフラが市場成長を後押しします 163 163

9.4.5.1 デジタル変革の進展と堅固なITインフラが

市場成長を促進する 163

9.4.6 アジア太平洋地域その他 165

9.5 ROW 166

9.5.1 ROWのマクロ経済見通し 166

9.5.2 中東 168

9.5.2.1 市場を牽引するデジタルトランスフォーメーションと

技術革新の重要性が高まっています 168

9.5.2.2 GCC 170

9.5.2.2.1 サウジアラビア 171

9.5.2.2.1.1 市場成長を促進する AI および

ロボット技術に対する政府支援の強化 171

9.5.2.2.2 アラブ首長国連邦 171

9.5.2.2.2.1 市場成長を促進するための自動化ソリューションの需要増加 171

9.5.2.2.3 GCCのその他の地域 172

9.5.2.3 中東のその他の地域 172

9.5.3 アフリカ 173

9.5.3.1 アフリカにおける産業用ロボットの需要増加 173

9.5.3.1 市場成長を支える産業用ロボットへの投資の増加 173

9.5.4 南米アメリカ 174

9.5.4.1 市場成長に貢献する自律型移動ロボットの採用拡大 174

10 競争環境 176

10.1 2021 年から 2025 年の競争戦略/勝利の鍵 177

10.1 概要 176

10.2 主要企業の戦略/勝因、2021–2025 177

10.3 売上高分析、2020–2024 178

10.4 市場シェア分析、2024 179

10.5 企業評価と財務指標 182

10.6 ブランド比較 183

10.7 企業評価マトリックス:主要プレイヤー、2024年 184

10.7.1 スター 184

10.7.2 新興リーダー 184

10.7.3 浸透型プレーヤー 184

10.7.4 参加者 185

10.7.5 企業足跡:主要プレーヤー、2024年 186

10.7.5.1 企業フットプリント 186

10.7.5.2 地域フットプリント 187

10.7.5.3 モビリティフットプリント 187

10.7.5.4 アプリケーションフットプリント 188

10.7.5.5 ロボットの種類別フットプリント 189

10.8 企業評価マトリックス:スタートアップ/中小企業、2024 年 189

10.8.1 進歩的な企業 189

10.8.2 対応力の高い企業 189

10.8.3 ダイナミックな企業 190

10.8.4 スタートブロック 190

10.8.5 競争ベンチマーク:スタートアップ/中小企業、2024 191

10.8.5.1 主要スタートアップ/中小企業の詳細リスト 191

10.8.5.2 主要スタートアップ/中小企業の競争ベンチマーク 192

10.9 競争シナリオ 192

10.9.1 製品リリース 193

10.9.2 取引 194

10.9.3 その他の動向 195

11 企業プロファイル 196

11.1 主要企業 196

11.1.1 INTUITIVE SURGICAL 196

11.1.1.1 事業概要 196

11.1.1.2 提供製品/ソリューション/サービス 197

11.1.1.3 最近の動向 198

11.1.1.3.1 取引 198

11.1.1.3.2 その他の動向 198

11.1.1.4 MnMの見解 198

11.1.1.4.1 主要な強み/勝因 198

11.1.1.4.2 戦略的選択 199

11.1.1.4.3 弱み/競合脅威 199

11.1.2 IROBOT CORPORATION 200

11.1.2.1 事業概要 200

11.1.2.2 製品/ソリューション/サービス 201

11.1.2.3 最近の動向 202

11.1.2.3.1 製品発売 202

11.1.2.4 MnMの見解 202

11.1.2.4.1 主要強み/勝因 202

11.1.2.4.2 戦略的選択 202

11.1.2.4.3 弱み/競合脅威 203

11.1.3 ECOVACS 204

11.1.3.1 事業概要 204

11.1.3.2 提供製品/ソリューション/サービス 205

11.1.3.3 MnMの見解 206

11.1.3.3.1 主要な強み/勝因 206

11.1.3.3.2 戦略的選択 206

11.1.3.3.3 弱点/競合脅威 206

11.1.4 KUKA AG 207

11.1.4.1 事業概要 207

11.1.4.2 製品/ソリューション/サービス 209

11.1.4.3 最近の動向 210

11.1.4.3.1 製品リリース 210

11.1.4.3.2 取引 210

11.1.4.4 MnMの見解 211

11.1.4.4.1 主要な強み/勝因 211

11.1.4.4.2 戦略的選択 211

11.1.4.4.3 弱み/競合の脅威 211

11.1.5 ABB 212

11.1.5.1 事業概要 212

11.1.5.2 製品/ソリューション/サービス 213

11.1.5.3 最近の動向 215

11.1.5.3.1 製品リリース 215

11.1.5.3.2 取引 216

11.1.5.4 MnMの見解 216

11.1.5.4.1 主要な強み/勝因 216

11.1.5.4.2 戦略的選択 216

11.1.5.4.3 弱み/競合脅威 216

11.1.6 NVIDIA CORPORATION 217

11.1.6.1 事業概要 217

11.1.6.2 提供製品/ソリューション/サービス 218

11.1.6.3 最近の動向 219

11.1.6.3.1 製品リリース 219

11.1.6.3.2 取引 220

11.1.7 アドバンスト・マイクロ・デバイスズ・インク 221

11.1.7.1 事業概要 221

11.1.7.2 提供製品/ソリューション/サービス 223

11.1.7.3 最近の動向 223

11.1.7.3.1 製品発売 223

11.1.8 INTEL CORPORATION 224

11.1.8.1 事業概要 224

11.1.8.2 提供製品/ソリューション/サービス 226

11.1.8.3 最近の動向 227

11.1.8.3.1 製品発売 227

11.1.8.3.2 取引 227

11.1.9 クアルコム・テクノロジーズ社 228

11.1.9.1 事業概要 228

11.1.9.2 製品/ソリューション/サービス 229

11.1.9.3 最近の動向 230

11.1.9.3.1 製品発売 230

11.1.9.3.2 取引 231

11.1.10 ソフトバンクロボットグループ 232

11.1.10.1 事業概要 232

11.1.10.2 製品・ソリューション・サービス 232

11.1.10.3 最近の動向 233

11.1.10.3.1 製品発売 233

11.1.10.3.2 取引 233

11.1.11 HANSON ROBOTICS LTD. 235

11.1.11.1 事業概要 235

11.1.11.2 製品/ソリューション/サービス 235

11.1.11.3 最近の動向 237

11.1.11.3.1 取引 237

11.1.12 FANUC CORPORATION 238

11.1.12.1 事業概要 238

11.1.12.2 提供製品/ソリューション/サービス 239

11.1.12.3 最近の動向 240

11.1.12.3.1 製品リリース 240

11.1.13 テスラ 241

11.1.13.1 事業概要 241

11.1.13.2 製品・ソリューション・サービス 242

11.2 その他のプレーヤー 244

11.2.1 DILIGENT ROBOTICS INC. 244

11.2.2 DUSTY ROBOTICS 245

11.2.3 スターシップ・テクノロジーズ 246

11.2.4 モレイ・ロボティクス 247

11.2.5 エコロボティクス 248

11.2.6 CMR SURGICAL LTD. 248

11.2.7 NEURA ROBOTICS GMBH 249

11.2.8 AGILE ROBOTS SE 250

11.2.9 PAL ROBOTICS 251

11.2.10 COVARIANT 252

11.2.11 REALTIME ROBOTICS 252

11.2.12 BRAIN CORPORATION 253

11.2.13 ANYBOTICS 254

11.2.14 SOTA ROBOTICS (HK) LIMITED 255

11.2.15 VECNA ROBOTICS 256

12 付録 257

12.1 ディスカッションガイド 257

12.2 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプションポータル 259

12.3 カスタマイズオプション 261

12.4 関連レポート 261

12.5 著者詳細 262

| ※参考情報 インテリジェントロボットとは、人工知能(AI)や機械学習、センサー技術を活用して自律的に行動し、環境に適応することができるロボットのことを指します。これらのロボットは、特定のタスクを実行するだけでなく、経験から学習し、知識を蓄積する能力を持っています。そのため、高度な判断力や適応力が求められる場面でも効果を発揮します。 インテリジェントロボットには、いくつかの種類があります。まずは産業用ロボットです。これらは製造業において主に使用され、自動車や電子機器の組み立てなど、繰り返しの作業を高精度で行います。次に、サービスロボットがあります。これには、清掃ロボットや配達ロボットなどが含まれ、家庭や店舗での支持を受けて作業を行います。また、医療用ロボットも重要で、手術ロボや介護ロボットがあり、医療現場での正確さや患者ケアの向上に寄与しています。 さらに、ロボットカーやドローンもインテリジェントロボットの一部と考えられます。これらは、自律的に移動し、周囲の情報を取得しながら判断を行います。特にドローンは、農業や環境調査、災害救助など、多様な分野での利用が拡大しています。 インテリジェントロボットの用途は多岐にわたります。製造業では、生産ラインの自動化を通じて効率を高め、人手不足の解消に寄与しています。医療分野では、精密な手術を行うことで患者の負担を軽減し、高度な技術を必要とする処置を安全に実施可能です。また、教育分野では、子供たちにプログラミングやロボティクスを学ばせるツールとして活用され、創造性や論理的思考を育むのに寄与しています。 関連技術としては、まずAI技術が挙げられます。AIは、ロボットがデータを解析し、学習する基盤を提供します。機械学習アルゴリズムを用いることで、ロボットは過去の経験をもとに行動を最適化することが可能です。次に、センサー技術があります。センサーは、周囲の環境情報を収集し、ロボットがその情報をもとに判断を行うために必要不可欠です。例えば、カメラやLiDAR(光探知と距離測定装置)を使用して物体を認識したり、自律移動したりします。 通信技術も重要な要素です。ロボットは、他のデバイスやシステムと連携して動作するため、インターネットやローカルネットワークを通じて情報の交換が行われます。これにより、リアルタイムなデータ更新や遠隔操作が可能となり、ロボットの機能がさらに強化されます。 最後に、ロボット工学に関する技術も関連してきます。これには、機械設計、材料工学、制御理論などが含まれ、ロボットを実際に製造し、機能させるための土台を構築します。これらの技術は、ロボットの性能や耐久性、効率を向上させる上でも欠かせない要素です。 インテリジェントロボットは、今後ますます私たちの生活に深く浸透していくことが予想されます。特に、高齢化社会や人手不足が進む中で、自律型ロボットは新たな解決策として大きな期待を寄せられています。分野を超えた技術革新が進むことで、より高度なインテリジェントロボットの開発が進められ、社会全体の効率化や安全性向上につながることが期待されます。 |